ผู้เขียน: Elad Gil (การวิเคราะห์ข้อมูล: Shreyan Jain)

DeepChain TechFlow

คำนำจาก Shenchao: ทีมของ Elad Gil ติดตามการกระจายมูลค่าบริษัทยูนิคอร์นทั่วโลกมาเป็นเวลาหกปีติดต่อกัน ข้อมูลปี 2025 ชี้ให้เห็นข้อสรุปที่ชัดเจน: บริเวณอ่าวซานฟรานซิสโกกำลังกลายเป็นศูนย์รวมยิ่งใหญ่ของ AI แบบสร้างเนื้อหา โดยมีมูลค่าบริษัทยูนิคอร์นด้าน AI ร้อยละ 91 ของโลกตั้งอยู่ภายในระยะทางหนึ่งชั่วโมงโดยรถยนต์ ในขณะเดียวกัน อัตราการเกิดบริษัทยูนิคอร์นใหม่ช้าลง แต่มูลค่าเฉลี่ยของบริษัทยูนิคอร์นที่มีอยู่ได้แตะระดับสูงสุดในรอบหกปี รายงานนี้ใช้ข้อมูลจริงเปิดเผยว่าศูนย์กลางอำนาจของระบบนิเวศการเริ่มต้นธุรกิจทั่วโลกกำลังเคลื่อนตัวเร็วขึ้นไปสู่สหรัฐอเมริกาและบริเวณอ่าว

ข้อมูลทั้งหมดอัปเดตถึงวันที่ 31 ธันวาคมของปีที่เกี่ยวข้อง โดยในข้อความด้านล่าง “2025” หมายถึงมูลค่าตลาดณ จุดเวลาวันที่ 31 ธันวาคม 2025 หรือ 1 มกราคม 2026

ในสองปีที่ผ่านมา เราได้เห็นการปรับตัวของตลาดหลังยุคอัตราดอกเบี้ยเป็นศูนย์ การเติบโตอย่างก้าวกระโดดของห้องปฏิบัติการ AI ชั้นนำเช่น OpenAI และ Anthropic และการถกเถียงอย่างต่อเนื่องเกี่ยวกับ "ฟองสบู่ AI" ข้อมูลแสดงว่าพื้นที่อ่าวซานฟรานซิสโกได้พัฒนาเป็นซูเปอร์คลัสเตอร์ AI โดยมีมูลค่าตลาดของ AI แบบเอกชนทั่วโลก 91% กระจุกตัวอยู่ภายในรัศมีหนึ่งชั่วโมงโดยรถยนต์

การวิเคราะห์ในปีที่ผ่านมาสามารถอ้างอิงได้ที่: 2019、2020、2021、2023。

ข้อค้นพบหลัก

- การสร้างสรรค์ด้วย AI ทำให้เบย์แอเรียกลายเป็นคลัสเตอร์ระดับซูเปอร์ ปัจจุบันเบย์แอเรียคิดเป็นประมาณ 39% ของมูลค่าตลาดของยูนิคอร์นทั่วโลก ซึ่งมากกว่าเมืองอันดับสองกว่า 4 เท่า และเมื่อปีที่แล้วตัวเลขนี้อยู่ที่เพียง 29% หากพิจารณาเฉพาะยูนิคอร์นด้านการสร้างสรรค์ด้วย AI เบย์แอเรียคิดเป็นสัดส่วนสูงถึง 91%

- ความเป็นผู้นำอย่างเบ็ดเสร็จของสหรัฐอเมริกาในแง่ของยูนิคอร์น สหรัฐอเมริกาเพิ่มมูลค่ายูนิคอร์นประมาณ 1.2 ล้านล้านดอลลาร์สหรัฐในปีที่ผ่านมา คิดเป็นสัดส่วนประมาณ 65% ของโลก ยุโรปมีสัดส่วนมูลค่าเกินจีนแล้ว แต่ก็อยู่ที่ประมาณ 10% เท่านั้น

- ยูนิคอร์นรุ่นใหม่มีความกระจุกตัวมากขึ้นในสหรัฐอเมริกาและพื้นที่เบย์ ในการยูนิคอร์นที่เกิดขึ้นในปี 2023 หรือหลังจากนั้น สหรัฐอเมริกาคิดเป็น 83% ของมูลค่าตลาดทั้งหมด ในขณะที่ยูนิคอร์นรุ่นก่อนหน้าปี 2022 มีเพียง 60% สัดส่วนของพื้นที่เบย์สูงกว่ามาก: รุ่นใหม่ 63% รุ่นเก่า 33%

- ความเร็วในการเกิดขึ้นของยูนิคอร์นรายใหม่กำลังช้าลง ในช่วงปี 2022 ถึง 2025 มียูนิคอร์นรายใหม่เพิ่มขึ้นประมาณ 300 ราย เทียบกับกว่า 900 รายในสามปีก่อนหน้า

- แต่ค่าของยูนิคอร์นที่มีอยู่ในปัจจุบันมีมูลค่าสูงกว่าที่เคยมีมาก่อน จำนวนยูนิคอร์นโดยรวมเพิ่มขึ้นเพียง 6% เมื่อเทียบกับปีก่อนหน้า แต่มูลค่าตลาดรวมเพิ่มขึ้น 33% ค่าเฉลี่ยของมูลค่าตลาดต่อหนึ่งยูนิคอร์นแตะระดับสูงสุดในรอบหกปี

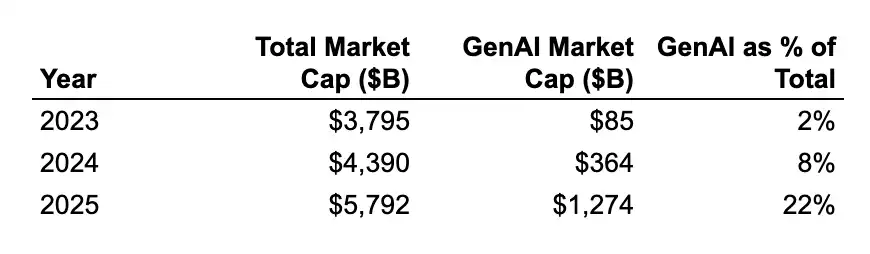

- การเติบโตของมูลค่าตลาดส่วนใหญ่ขับเคลื่อนโดยบริษัท AI ในปี 2025 มูลค่าเฉลี่ยของ独角兽ที่เกี่ยวข้องกับ AI แบบสร้างเนื้อหาเพิ่มขึ้นประมาณ 2.2 พันล้านดอลลาร์สหรัฐต่อปี ในขณะที่独角兽ที่ไม่ใช่ AI มีการเติบโตเพียงประมาณ 400 ล้านดอลลาร์สหรัฐ สัดส่วนของ独角兽ที่ใช้ AI แบบสร้างเนื้อหาในมูลค่าตลาด独角兽ทั่วโลกพุ่งขึ้นจาก 2% ในปี 2024 เป็น 22% ความเข้มข้นในพื้นที่อ่าวจะยังคงขยายตัวต่อไป

- ศูนย์ยูนิคอร์นรวมตัวกันรอบอุตสาหกรรมเฉพาะทาง หกในสิบยูนิคอร์นชั้นนำของเบย์แอเรียเป็นบริษัท AI; เจ็ดในสิบยูนิคอร์นชั้นนำของนิวยอร์กเป็นบริษัทฟินเทค/คริปโต; สามในห้ายูนิคอร์นชั้นนำของลอสแอนเจลิสเป็นบริษัทด้านการป้องกัน/อวกาศ (SpaceX, Anduril, Relativity คิดเป็น 83% ของมูลค่าตลาดทั้งหมดของลอสแอนเจลิส) และยังมีอีกสี่บริษัทผู้บริโภคในสิบอันดับแรก

ข้อมูลคำอธิบาย

ข้อมูลดั้งเดิมทั้งหมดมาจาก CB Insights สามารถดูได้ที่ 此处 มีจุดสำคัญบางประการ:

การอัปเดตข้อมูลรอบการระดมทุนแบบเอกชนในชุดข้อมูลสาธารณะมีความล่าช้า ค่าประเมินมูลค่าของยูนิคอร์นบางรายอาจไม่ใช่ข้อมูลล่าสุด ตัวอย่างเช่น รอบการระดมทุนล่าสุดของ Anduril, Stripe และ SpaceX ยังไม่ได้สะท้อนอยู่ในข้อมูลนี้

มูลค่าบริษัทยูนิคอร์นเป็นเพียงตัวชี้วัดคร่าวๆ และล่าช้าเกี่ยวกับระดับความคึกคักของระบบนิเวศสตาร์ทอัพ และย่อมมีข้อผิดพลาดในการจับคู่ระหว่างบริษัท การประเมินมูลค่า เมือง และอุตสาหกรรม แต่เราเชื่อว่าข้อมูลนี้ถูกต้องในภาพรวม

ความเข้มข้นของยูนิคอร์น

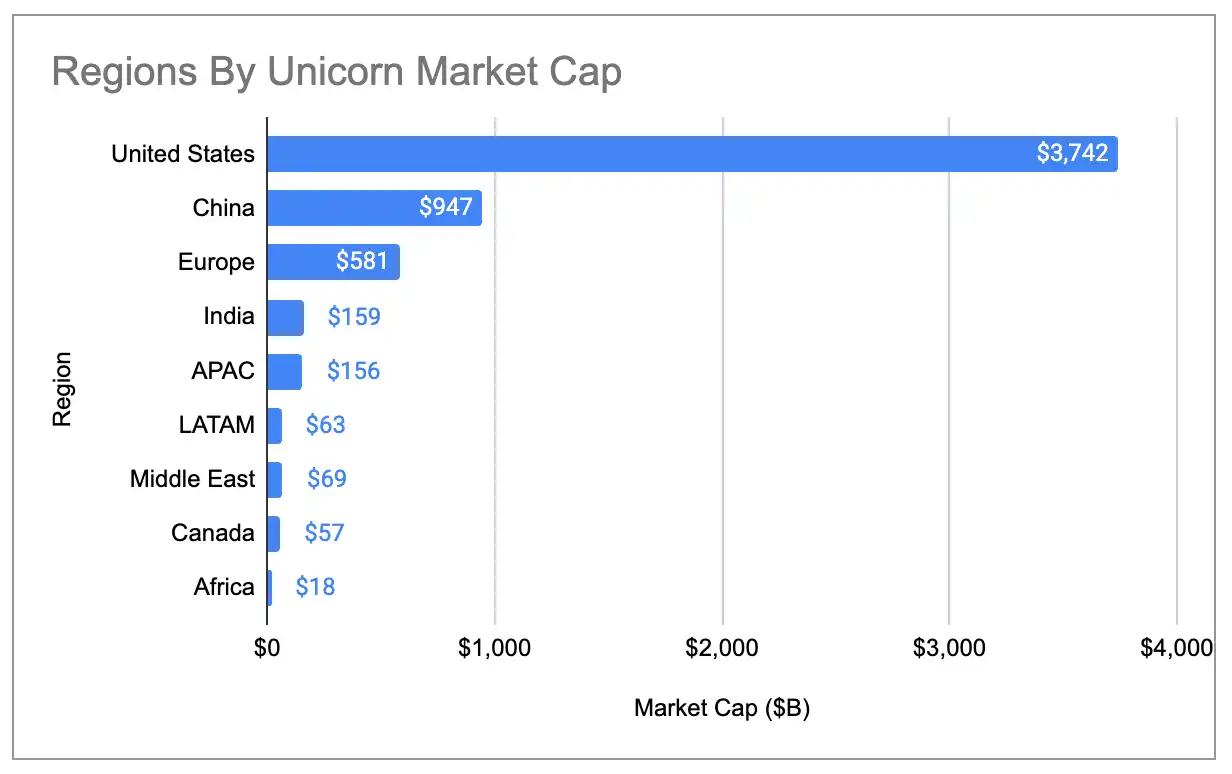

ความเข้มข้นทางภูมิศาสตร์ของมูลค่าตลาดของยูนิคอร์นทั่วโลกอยู่ที่ระดับสูงสุดเป็นประวัติการณ์ สหรัฐอเมริกาคิดเป็น 65% ของมูลค่าตลาดยูนิคอร์นทั้งหมด สูงกว่าปีที่แล้วที่ 58% และปี 2020 ที่ 44% สัดส่วนของสหรัฐอเมริกาสูงกว่าจีนซึ่งอยู่อันดับสองประมาณ 4 เท่า

คำอธิบายภาพ: สัดส่วนมูลค่าบริษัทยูนิคอร์นทั่วโลกตามประเทศ (รวมค่าผิดปกติสามค่า)

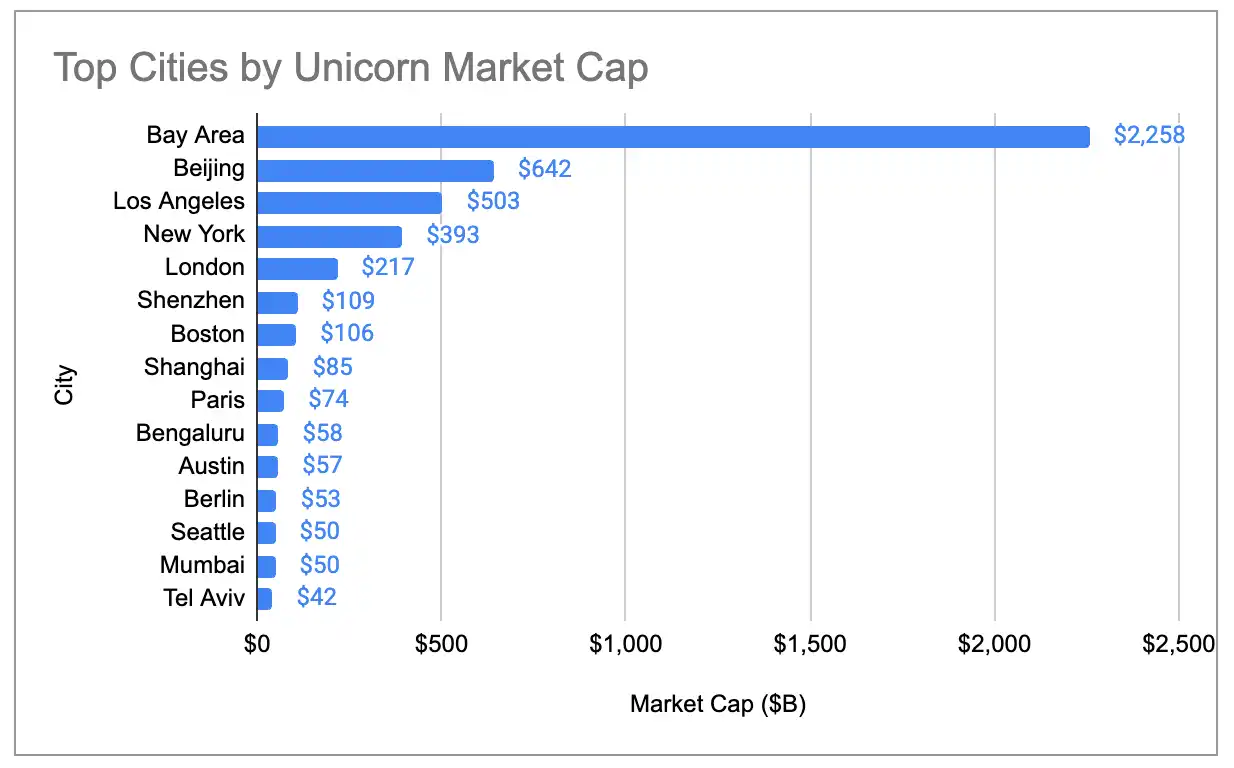

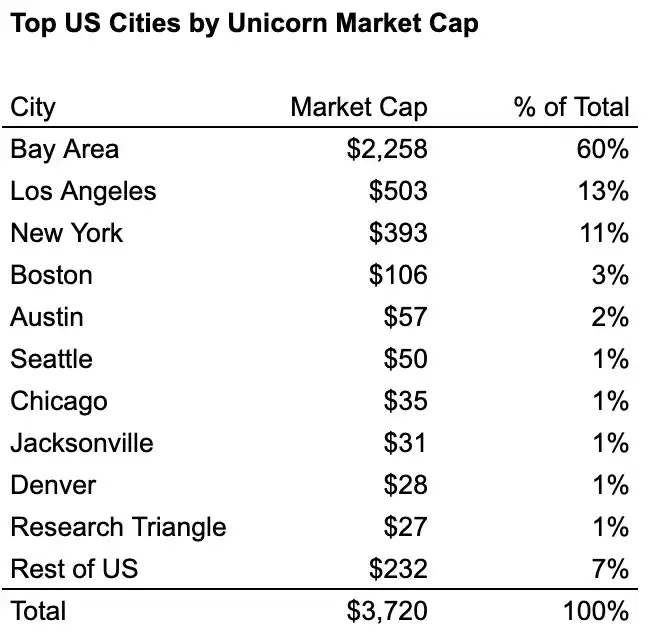

มูลค่าตลาดของยูนิคอร์นในพื้นที่ซิลิคอนแวลลีย์สูงกว่าเมืองอันดับสองถึงมากกว่า 4 เท่า และสัดส่วนทั่วโลกเพิ่มขึ้นจาก 29% ในปี 2024 เป็น 39%:

คำอธิบายรูป: สัดส่วนมูลค่าบริษัทยูนิคอร์นทั่วโลกตามเมือง (รวมค่าผิดปกติสามค่า)

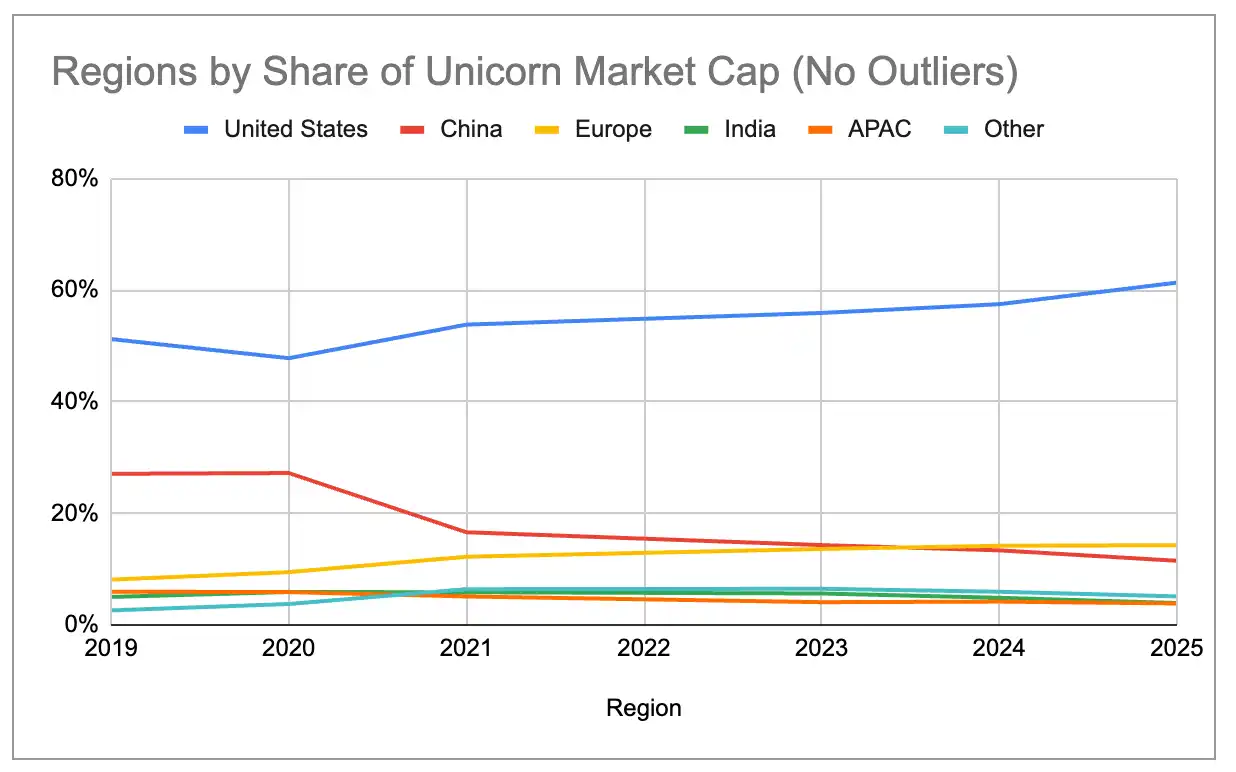

แม้จะตัดค่าผิดปกติสามค่าที่ใหญ่ที่สุดออก—OpenAI (5 แสนล้านดอลลาร์สหรัฐ)、SpaceX (4 แสนล้านดอลลาร์สหรัฐ) และ ByteDance (3 แสนล้านดอลลาร์สหรัฐ)—ระบบนิเวศขนาดใหญ่ยังคงมีการรวมศูนย์อย่างต่อเนื่องตั้งแต่ปี 2019 สัดส่วนของสหรัฐอเมริกาเพิ่มขึ้นอย่างมั่นคง ในขณะที่จีนลดลงอย่างต่อเนื่อง ยุโรปมีมูลค่าตลาดรวมของ独角兽เกินกว่าจีนในปี 2024 และนิวยอร์กและลอนดอนก็เกินปักกิ่งแล้ว

คำอธิบายภาพ: สัดส่วนมูลค่าบริษัทยูนิคอร์นทั่วโลกตามประเทศ (ตัดค่าผิดปกติสามค่าออก)

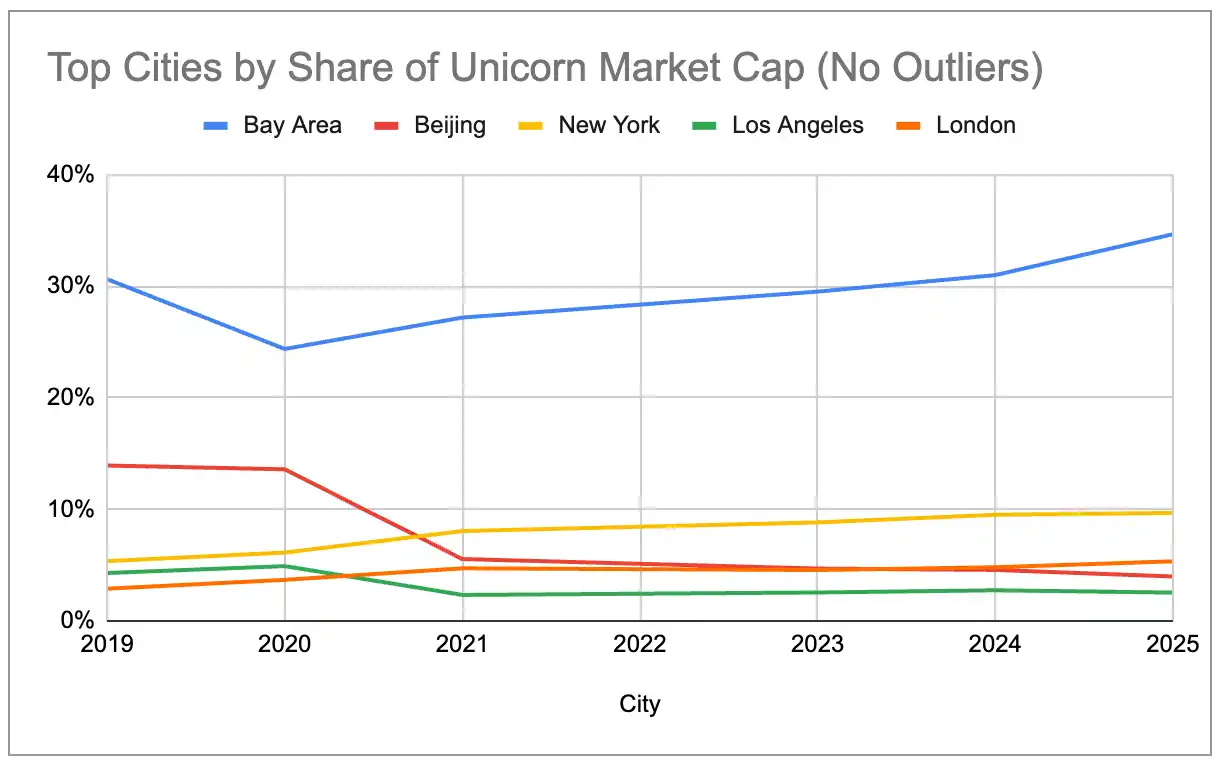

คำอธิบายภาพ: สัดส่วนมูลค่าบริษัทยูนิคอร์นทั่วโลกตามเมือง (ตัดค่าผิดปกติสามค่าออก)

การรวมศูนย์อย่างรุนแรงของ AI แบบสร้างสรรค์

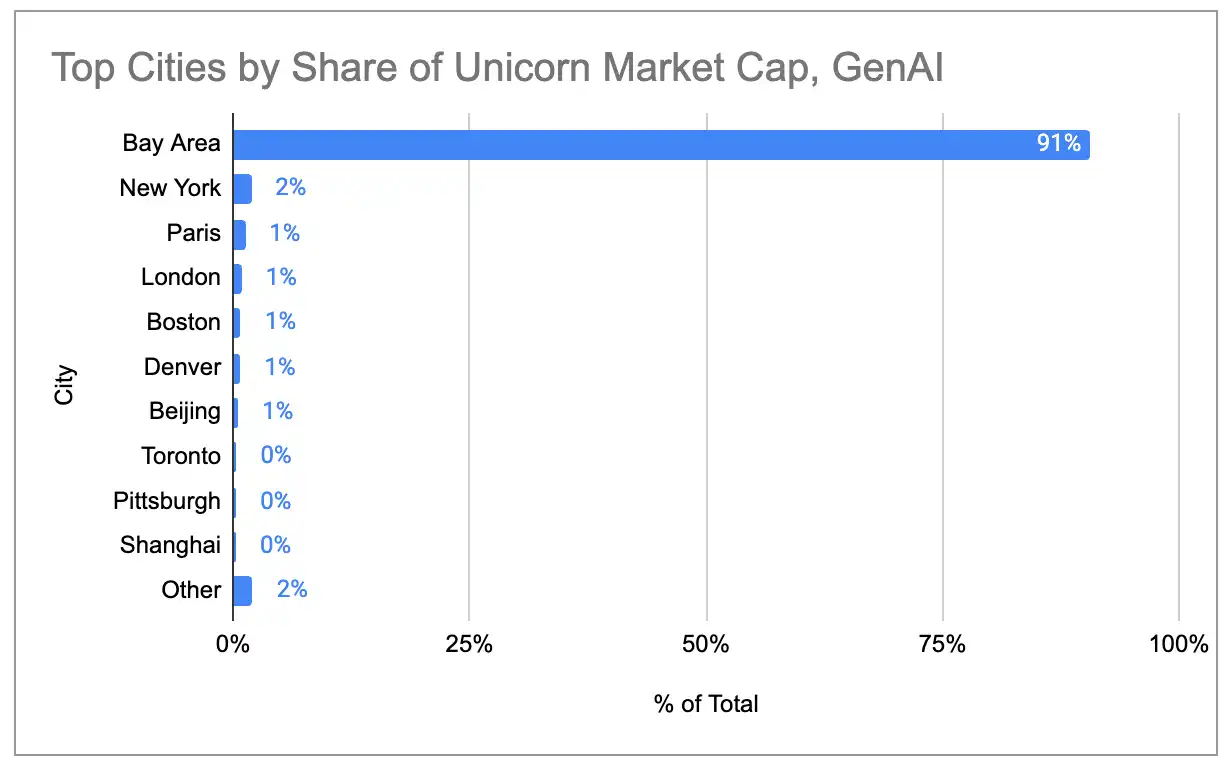

หากพิจารณาเฉพาะ独角兽 97 แห่งที่มีผลิตภัณฑ์หรือบริการ AI แบบสร้างสรรค์เป็นแหล่งรายได้หลัก ผลกระทบของกลุ่มในเบย์เอเรียจะรุนแรงยิ่งขึ้น เบย์เอเรียคิดเป็น 91% ของมูลค่าตลาดของ独角兽 AI ทั่วโลก โดยไม่มีเมืองใดอื่นเกิน 2%

คำอธิบายภาพ: การกระจายตัวของมูลค่าตลาดของยูนิคอร์น AI แบบสร้างสรรค์ตามเมือง

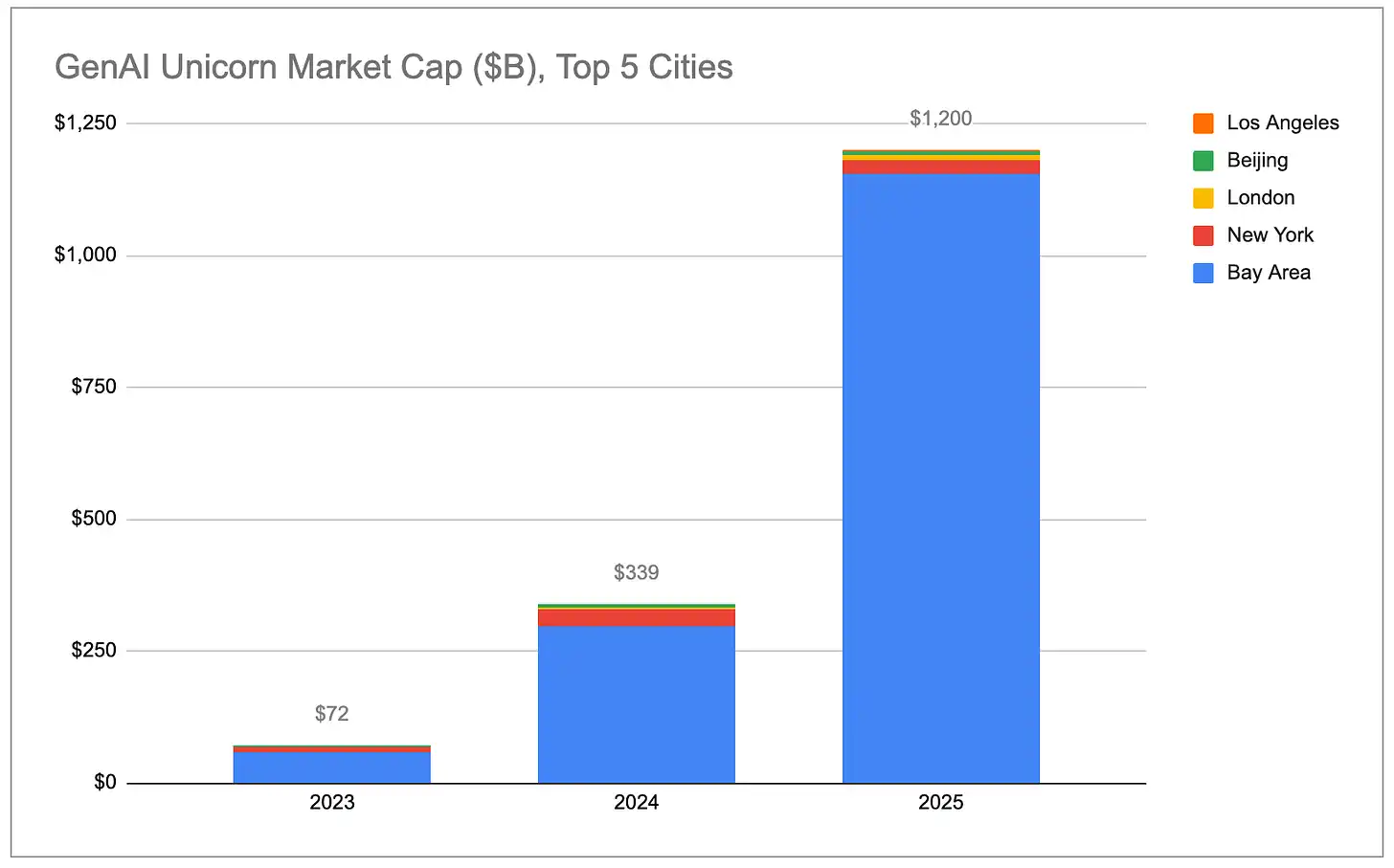

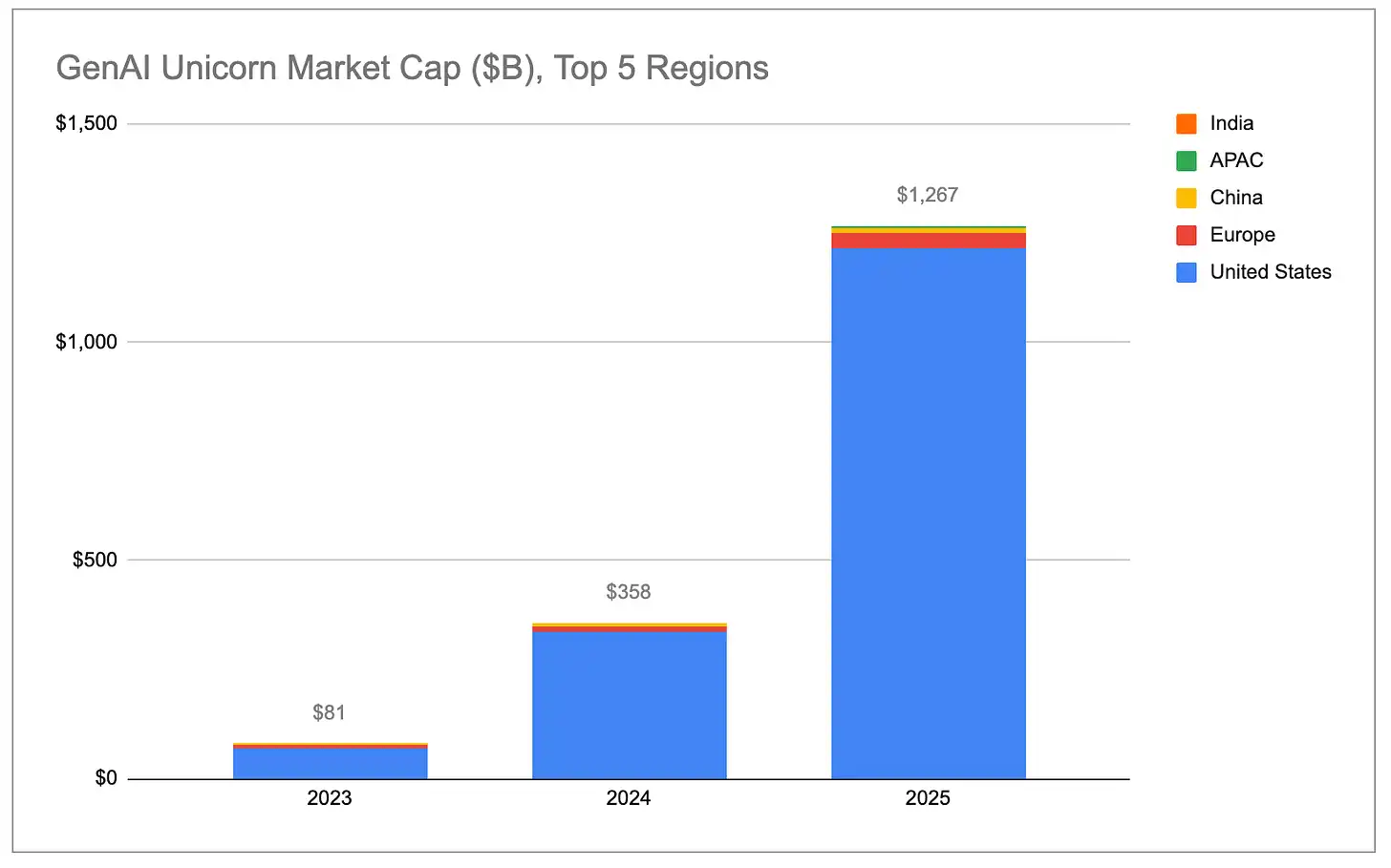

มูลค่าตลาดรวมของยูนิคอร์น AI แบบสร้างสรรค์เติบโตแบบเลขชี้กำลัง โดยการเติบโตส่วนใหญ่เกิดจากสหรัฐอเมริกา โดยเฉพาะพื้นที่เบย์

คำอธิบายภาพ: มูลค่าตลาดรวมของยูนิคอร์น AI แบบสร้างสรรค์ (ตามประเทศ)

คำอธิบายรูป: มูลค่าตลาดรวมของยูนิคอร์น AI แบบสร้างสรรค์ (ตามเมือง)

การเติบโตของมูลค่าบริษัท AI ยูนิคอร์นเร็วกว่ายูนิคอร์นที่ไม่ใช่ AI อย่างมาก ในปี 2025 บริษัท AI 48 แห่งที่ได้รับสถานะยูนิคอร์น มีมูลค่าตลาดรวมเพิ่มขึ้น 778,000 ล้านดอลลาร์สหรัฐ ตัวเลขนี้สูงกว่าผลรวมของการเพิ่มขึ้นของมูลค่าตลาดของยูนิคอร์นที่ไม่ใช่ AI อีกกว่า 1,100 แห่ง แม้จะตัด OpenAI (เพิ่มขึ้นประมาณ 34,300 ล้านดอลลาร์สหรัฐ) และ Anthropic (เพิ่มขึ้นประมาณ 33,400 ล้านดอลลาร์สหรัฐ) ออก การเติบโตเฉลี่ยของมูลค่าบริษัทยูนิคอร์นด้าน generative AI ยังคงอยู่ที่ประมาณ 2,200 ล้านดอลลาร์สหรัฐต่อปี ซึ่งเป็นห้าเท่าของการเติบโตเฉลี่ยของยูนิคอร์นที่ไม่ใช่ AI (ประมาณ 440 ล้านดอลลาร์สหรัฐ)

คำอธิบายภาพ: การเปรียบเทียบการเติบโตของมูลค่าตลาดระหว่างยูนิคอร์น AI กับยูนิคอร์นที่ไม่ใช่ AI

ในสัดส่วนสัมพัทธ์ บริษัท AI แบบสร้างเนื้อหาเพิ่มขึ้นจาก 2% ของมูลค่าบริษัทสตาร์ทอัพยูนิคอร์นทั่วโลกในปี 2023 เป็น 22% หากแนวโน้มนี้ยังคงดำเนินต่อไป พื้นที่เบย์จะยังคงขยายสัดส่วนของมูลค่าบริษัทยูนิคอร์นทั่วโลกต่อไป เนื่องจากมีการผูกขาดอย่างแท้จริงต่อบริษัทและบุคลากร AI ชั้นนำ

คำอธิบายภาพ: สัดส่วนของมูลค่าตลาดทั้งหมดของยูนิคอร์นที่มาจากการสร้าง AI

(คำอธิบาย: เราจัดหมวดหมู่เฉพาะบริษัทที่มีรายได้หลักมาจากการสร้าง AI แบบสร้างสรรค์เป็น “การสร้าง AI” รายชื่อบริษัททั้งหมดสามารถดูได้ที่ ที่นี่ เราได้รวมบริษัทชิป/ฮาร์ดแวร์เช่น Cerebras และ TensTorrent รวมถึงบริษัทโครงสร้างพื้นฐานเช่น CoreWeave และ Crusoe แต่ไม่ได้รวมบริษัทโครงสร้างพื้นฐานข้อมูลที่สนับสนุนภาระงาน AI/ML อย่างกว้างขวางเช่น Databricks หรือบริษัทหุ่นยนต์/ป้องกันประเทศที่ใช้ AI/ML สำหรับระบบอัตโนมัติเช่น Anduril)

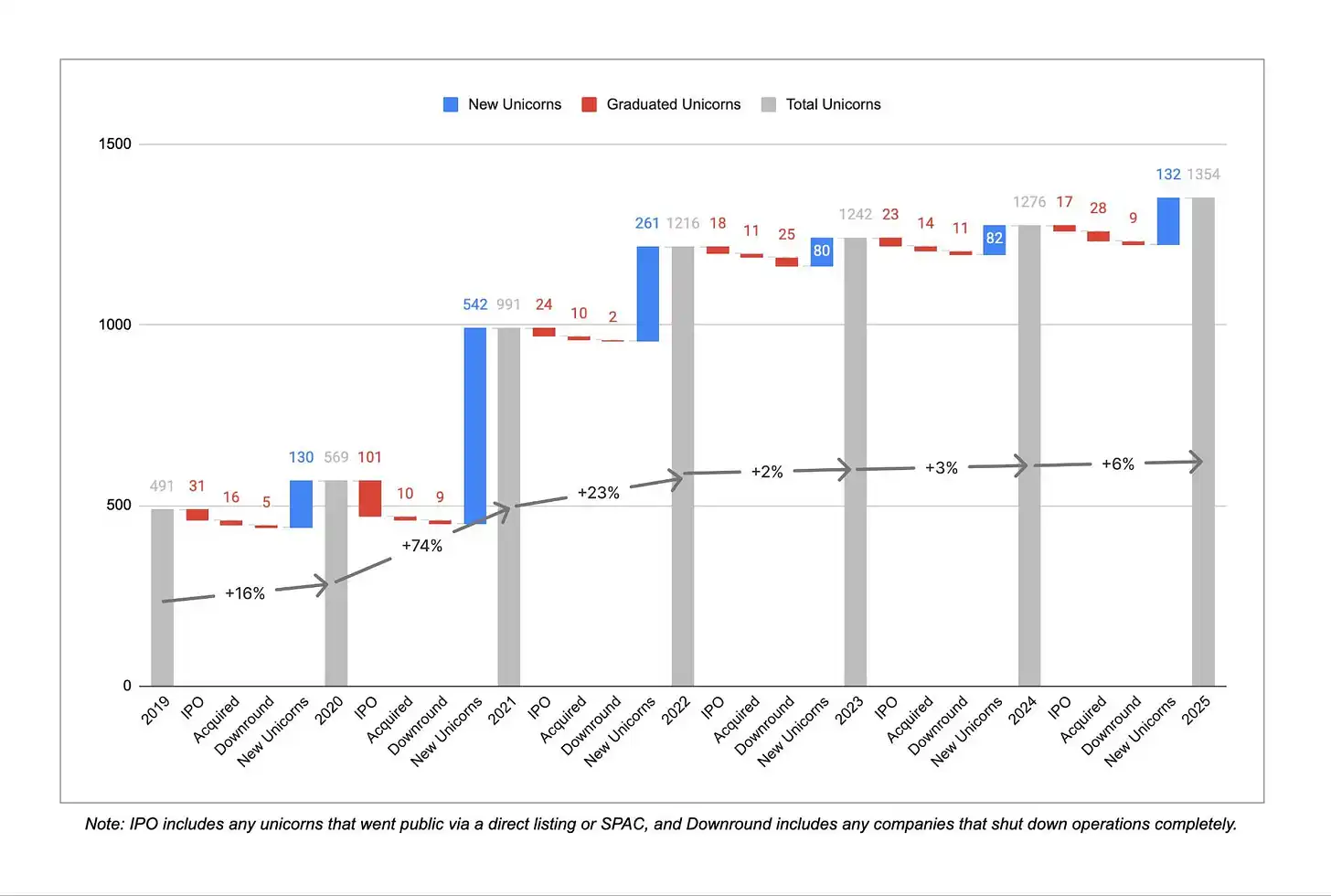

เพิ่มยูนิคอร์น

คำอธิบายภาพ: จำนวนสัตว์ประหลาดใหม่ที่เพิ่มขึ้นในแต่ละปี

หลังจากเติบโตอย่างต่อเนื่องสามปี ความเร็วในการเกิด独角兽รายใหม่ได้ชะลอตัวลงอย่างชัดเจนในสามปีที่ผ่านมา ระหว่างเดือนธันวาคม 2019 ถึงธันวาคม 2022 มีบริษัทเฉลี่ยมากกว่า 300 แห่งต่อปีที่เข้าสู่กลุ่ม独角兽เป็นครั้งแรก ระหว่างเดือนธันวาคม 2022 ถึงธันวาคม 2025 ตัวเลขนี้ลดลงเหลือประมาณ 100 แห่งต่อปี แม้ว่าปี 2025 จะมีการฟื้นตัวเล็กน้อยเมื่อเทียบกับสองปีก่อนหน้า ในขณะเดียวกัน ในสามปีที่ผ่านมา มีบริษัท 45 แห่งสูญเสียสถานะ独角兽เนื่องจากการปรับลดมูลค่าหรือปิดกิจการ ในขณะที่ในสามปีก่อนหน้ามีเพียง 16 แห่ง ซึ่งแสดงให้เห็นว่าการปรับแก้ค่าประเมินที่สูงเกินจริงในยุคดอกเบี้ยศูนย์ปี 2021/2022 ยังคงดำเนินต่อไป

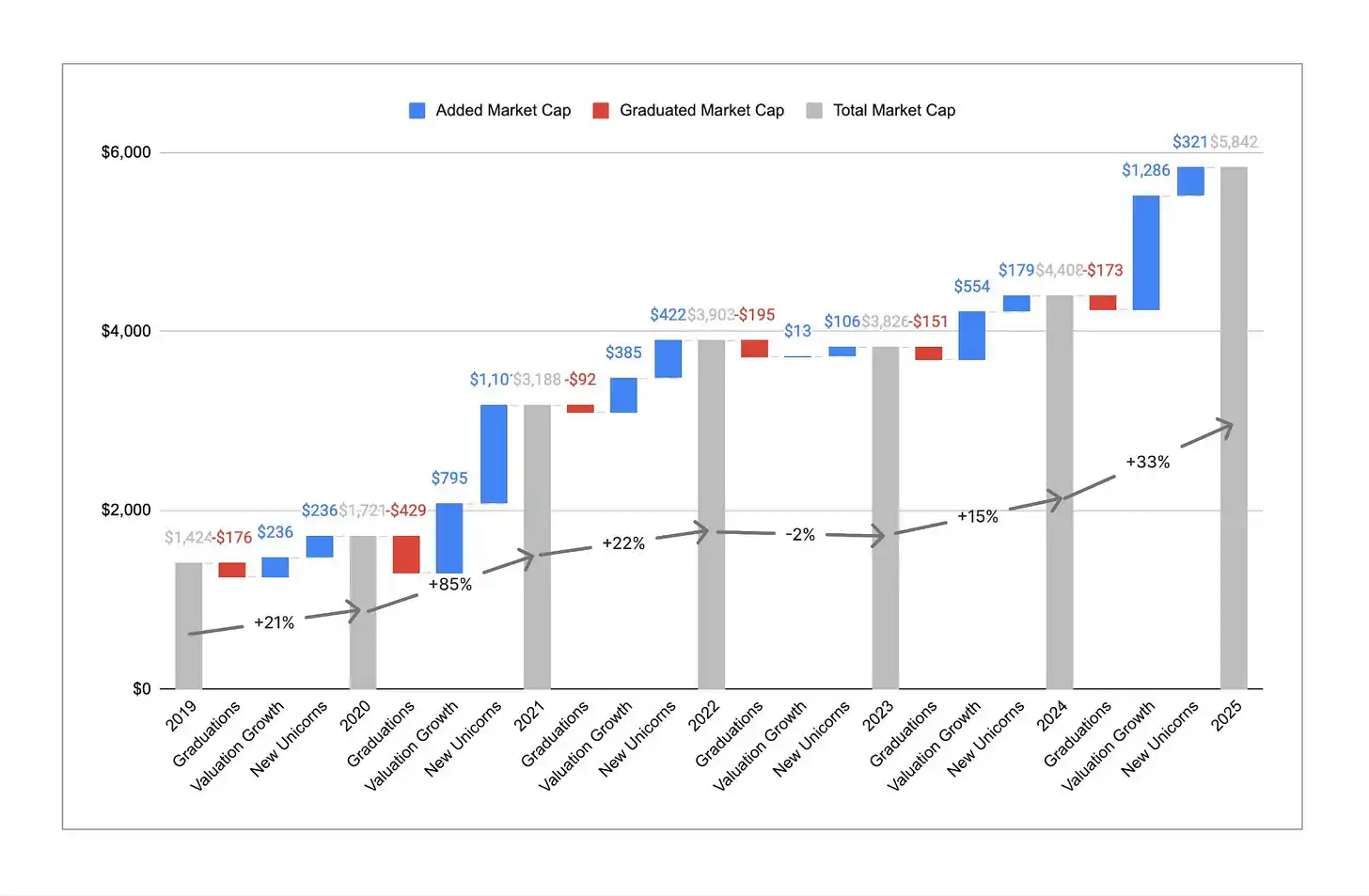

คำอธิบายภาพ: จำนวนยูนิคอร์น vs แนวโน้มมูลค่าตลาดรวม

แม้จำนวนยูนิคอร์นจะอยู่ในระดับใกล้เคียงกัน แต่มูลค่าตลาดรวมเพิ่มขึ้นอย่างมีนัยสำคัญ ในปีที่ผ่านมา มูลค่าตลาดรวมของยูนิคอร์นทั่วโลกเพิ่มขึ้นจากประมาณ 4.4 ล้านล้านดอลลาร์สหรัฐเป็นประมาณ 5.8 ล้านล้านดอลลาร์สหรัฐ หรือเพิ่มขึ้น 33% นี่คือการฟื้นตัวอย่างแข็งแกร่ง โดยเฉพาะเมื่อเทียบกับสถานการณ์ที่มูลค่าตลาดรวมลดลงจริงเมื่อเทียบปีต่อปีในปี 2023 ในอดีต การเติบโตของมูลค่าตลาดมักเกิดจากบริษัทใหม่ที่ก้าวเข้าสู่สถานะยูนิคอร์น แต่ในปี 2025 ประมาณ 80% ของการเติบโตของมูลค่าตลาดมาจากการปรับขึ้นมูลค่าของยูนิคอร์นที่มีอยู่แล้ว ผลลัพธ์คือมูลค่าเฉลี่ยต่อหนึ่งยูนิคอร์นเพิ่มขึ้นจากประมาณ 3 พันล้านดอลลาร์สหรัฐเป็นประมาณ 4.4 พันล้านดอลลาร์สหรัฐ ซึ่งเป็นระดับสูงสุดนับตั้งแต่เราเริ่มการวิเคราะห์นี้เมื่อหกปีก่อน การกลายเป็นยูนิคอร์นจึงยากขึ้น แต่เมื่อข้ามขีดจำกัด 1 พันล้านดอลลาร์สหรัฐแล้ว บริษัทเหล่านี้โดยเฉลี่ยมีมูลค่าสูงกว่าและเติบโตเร็วกว่า

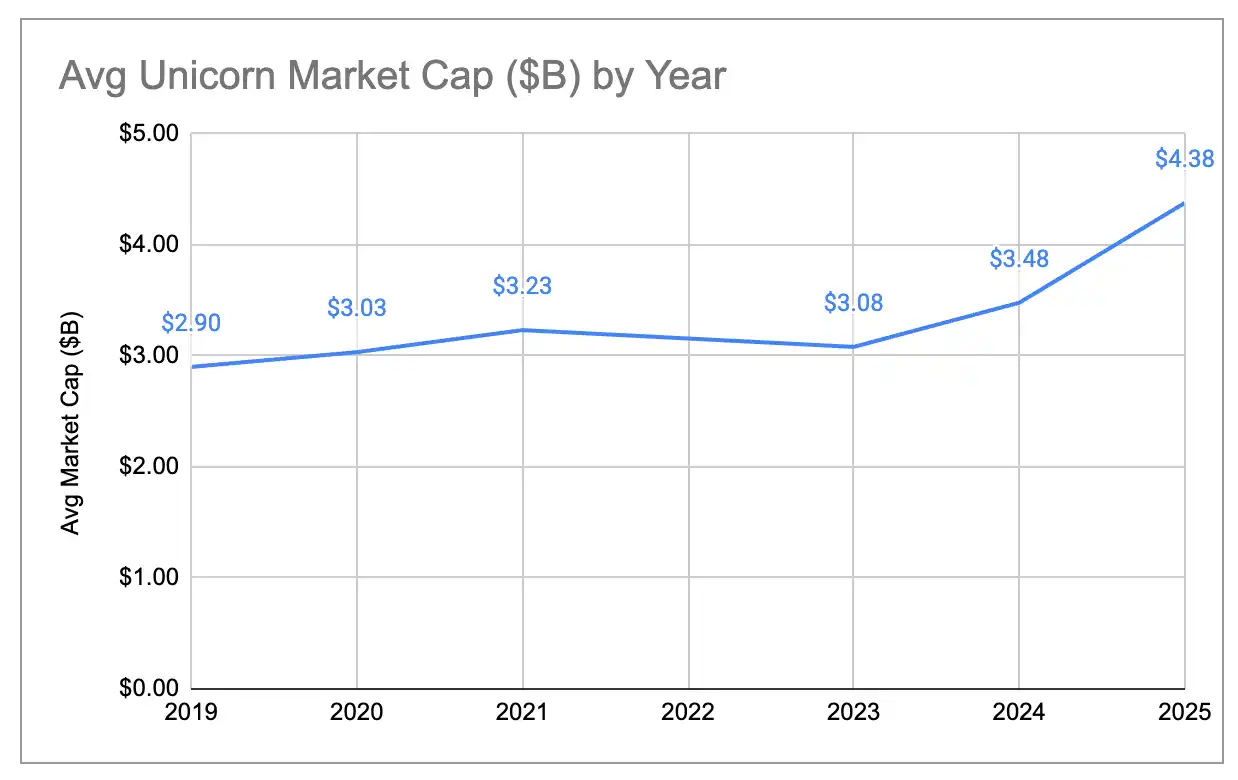

คำอธิบายภาพ: แนวโน้มการเปลี่ยนแปลงมูลค่าตลาดเฉลี่ยของยูนิคอร์น

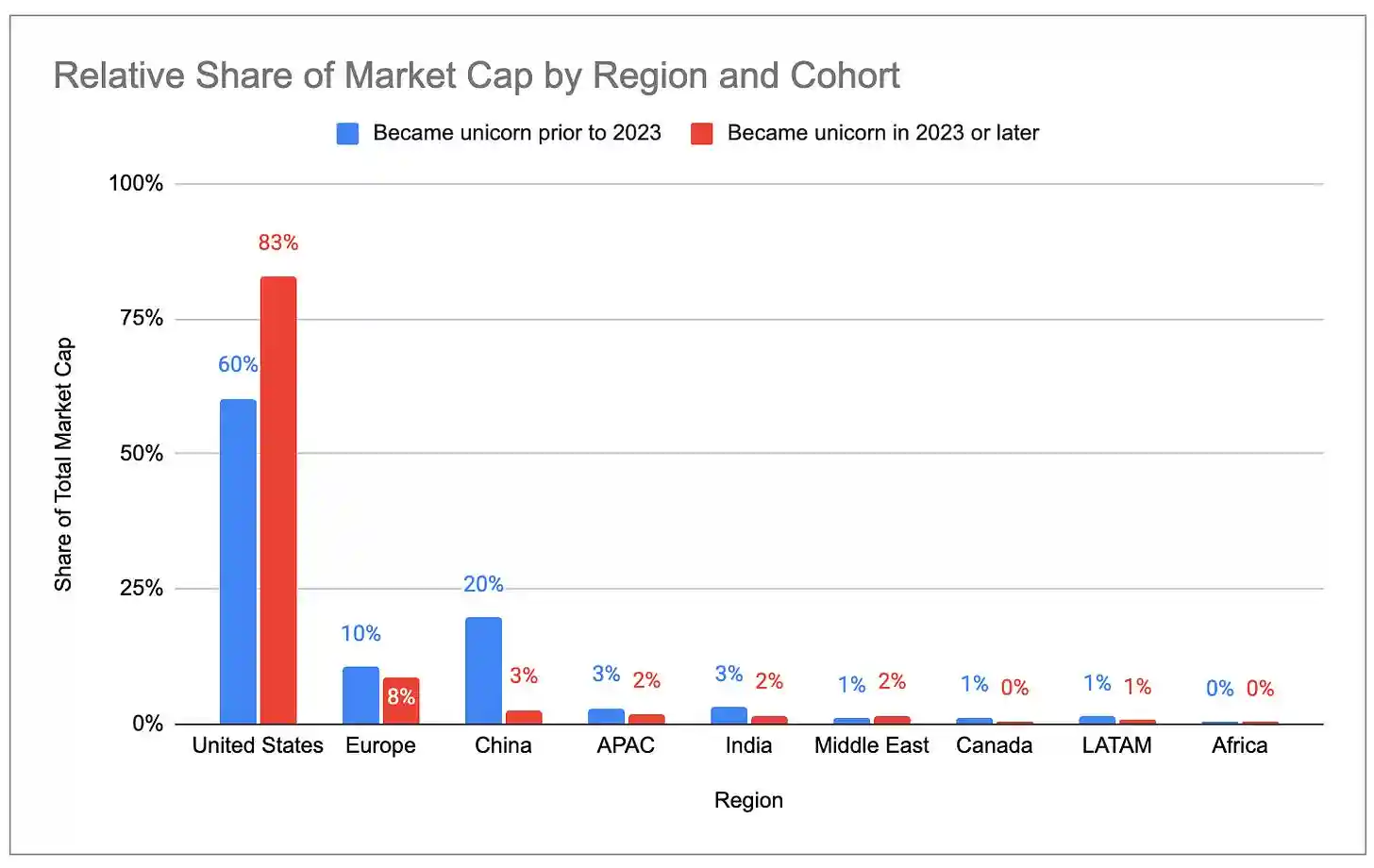

ยุคใหม่ vs ยุคเก่าของยูนิคอร์น

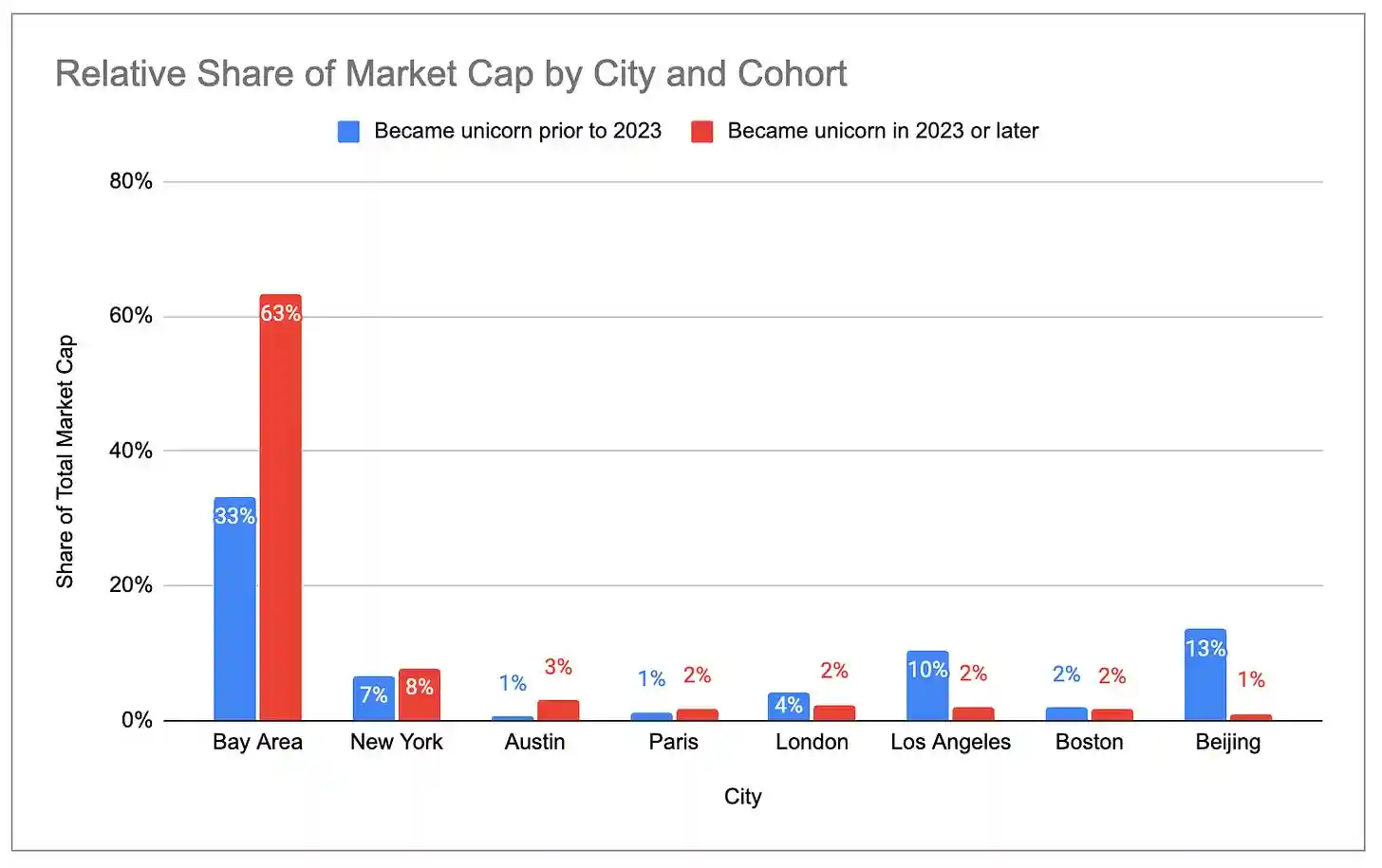

วิธีหนึ่งในการกำจัดผลกระทบจากการประเมินมูลค่าที่สูงเกินจริงในยุคอัตราดอกเบี้ยศูนย์ คือการพิจารณาเฉพาะยูนิคอร์นที่ก่อตั้งหลังปี 2023 ด้านล่างนี้คือการเปรียบเทียบการกระจายมูลค่าตลาดของยูนิคอร์นสองชุดก่อนและหลังปี 2023:

คำอธิบายภาพ: การกระจายมูลค่าบริษัทยูนิคอร์นที่ก่อตั้งก่อนปี 2023 (ตามประเทศ/เมือง)

คำอธิบายภาพ: การกระจายมูลค่าบริษัทยูนิคอร์นที่ก่อตั้งในปี 2023 และหลังจากนั้น (ตามประเทศ/เมือง)

ยูนิคอร์นรุ่นใหม่กระจุกตัวอยู่ที่สหรัฐอเมริกา ขณะที่สัดส่วนของยุโรปและจีนลดลง ตั้งแต่ปี 2023 ถึงปัจจุบัน ยูนิคอร์นใหม่ที่เพิ่มขึ้นคิดเป็นมูลค่าตลาด 63% ที่เบย์แอเรีย ในขณะที่ยูนิคอร์นรุ่นเก่ามีสัดส่วนเพียง 33% ที่เบย์แอเรีย

ยูนิคอร์น "ซอมบี้"

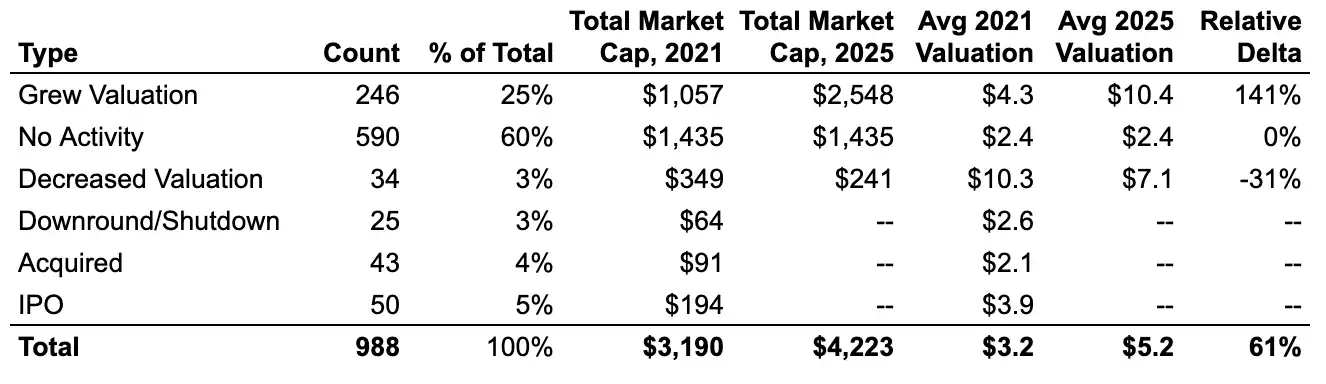

ในจำนวน独角兽กว่า 1,000 แห่งในเดือนธันวาคม 2021 ประมาณ 60% ยังคงรักษาสถานะ独角兽 แต่ยังไม่ได้ระดมทุนรอบใหม่ใดๆ เลย 独角兽 “ซอมบี้” เหล่านี้ได้รับเงินทุนเพียงพอในยุคดอกเบี้ยศูนย์เพื่ออยู่รอดจนถึงปัจจุบัน แต่ไม่สามารถก้าวข้ามมูลค่าการประเมินในขณะนั้นได้ รวมกันแล้วพวกมันคิดเป็นมูลค่าตลาด独角兽 ทั่วโลกประมาณ 1.4 ล้านล้านดอลลาร์สหรัฐ หรือใกล้เคียงกับ 25% ของยอดรวมทั่วโลก

คำอธิบายภาพ: สัดส่วนของ “ซอมบี้” และ “ที่ใช้งานอยู่” ในยูนิคอร์นปี 2021

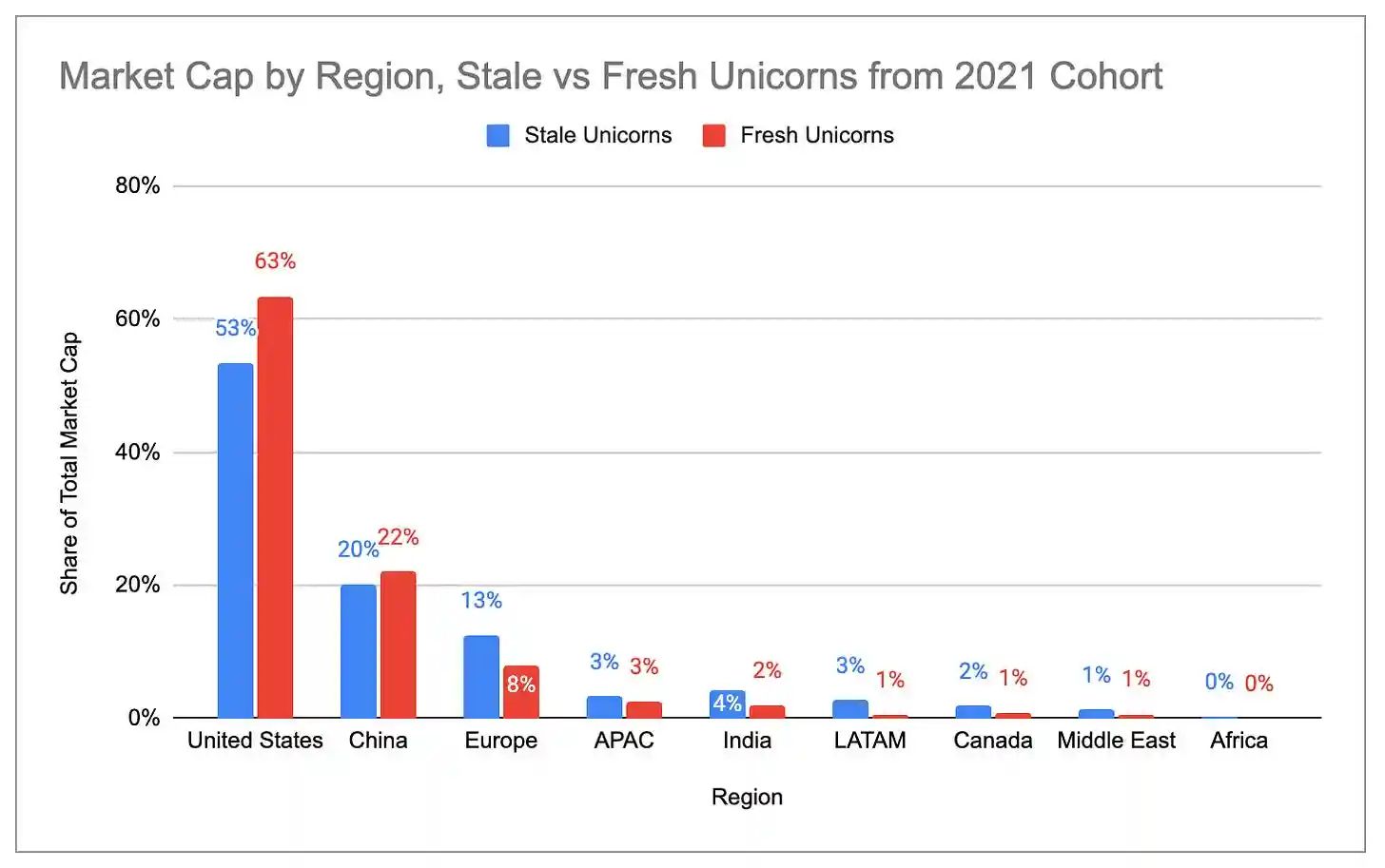

สัดส่วนของยูนิคอร์นที่ “มีชีวิตชีวา” (ที่ได้รับการระดมทุนรอบใหม่ตั้งแต่ปี 2021) ในสหรัฐอเมริกาและเบย์แอเรีย สูงกว่ามากเมื่อเทียบกับยูนิคอร์นที่ “เป็นซอมบี้” ในทางกลับกัน ยุโรป อินเดีย ละตินอเมริกา และนิวยอร์ก มีความเข้มข้นของยูนิคอร์นที่ “เป็นซอมบี้” สูงกว่า

คำอธิบายภาพ: การกระจายมูลค่าตลาดของยูนิคอร์นที่เป็น “ซอมบี้” เทียบกับ “ที่ใช้งานอยู่” ในแต่ละประเทศ

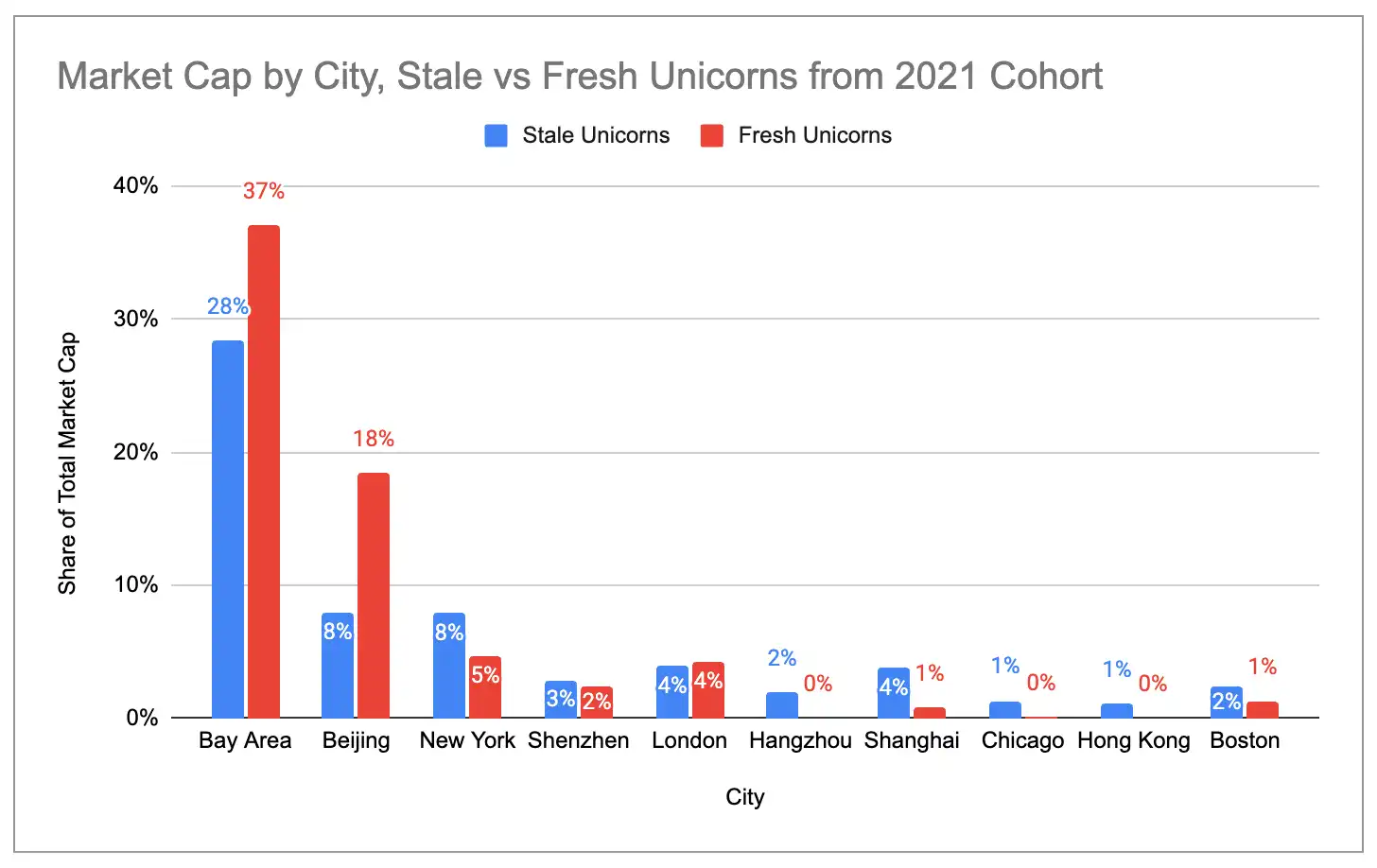

คำอธิบายภาพ: การกระจายมูลค่าตลาดของยูนิคอร์น「ซอมบี้」เทียบกับ「ที่ใช้งานอยู่」ในแต่ละเมือง

สี่กลุ่มยูนิคอร์นขนาดใหญ่ของสหรัฐอเมริกา

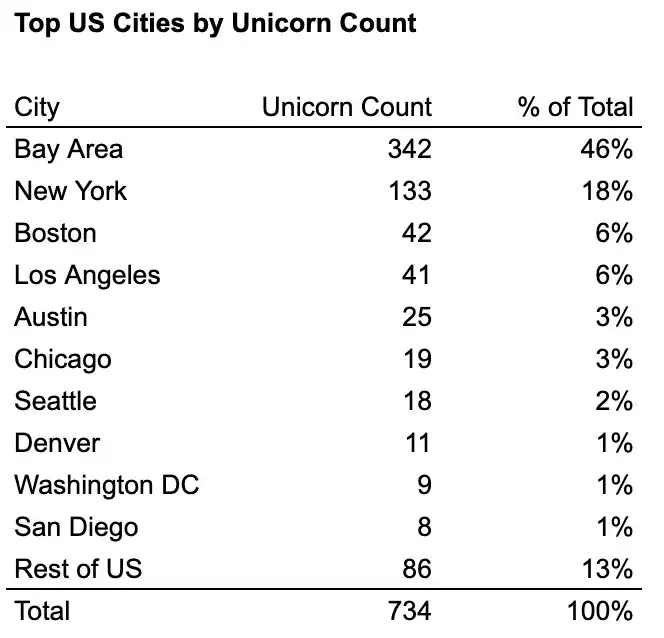

ภายในสหรัฐอเมริกา สี่เมืองอุตสาหกรรมคือเบย์แอเรีย นิวยอร์ก ลอสแอนเจลิส และบอสตัน ครองสัดส่วนประมาณ 76% ของจำนวนยูนิคอร์น และประมาณ 87% ของมูลค่าตลาดของยูนิคอร์น โดยเบย์แอเรียเป็นผู้นำอย่างชัดเจน มีจำนวนยูนิคอร์นมากกว่าอันดับสองเกินสองเท่า และมูลค่าตลาดมากกว่าอันดับสองเกินสี่เท่า

คำอธิบายภาพ: จำนวนสัตว์หายากในเมืองหลักของสหรัฐอเมริกา

คำอธิบายภาพ: มูลค่าบริษัทยูนิคอร์นในเมืองหลักของสหรัฐอเมริกา

การดูการกระจายอุตสาหกรรมของ独角兽 10 อันดับแรกในแต่ละเมือง สามารถเห็นได้ชัดเจนถึงผลกระทบของการรวมตัวของเมืองอุตสาหกรรม:

- พื้นที่ซานฟรานซิสโกเบย์ = กลุ่ม AI (6 ใน 10 อันดับแรกเป็น AI แบบสร้างเนื้อหา)

- นิวยอร์ก = กลุ่มฟินเทค/คริปโต (7 แห่งในอันดับที่ 10)

- ลอสแอนเจลิส = กลุ่มป้องกันประเทศ/อวกาศ + กลุ่มผู้บริโภค (ในอันดับหกอันดับแรก มี 3 แห่งเป็นป้องกันประเทศ/อวกาศ และในอันดับสิบอันดับแรก มี 4 แห่งเป็นผู้บริโภค)

- บอสตัน = สมดุลค่อนข้างดี แต่เน้นด้านชีววิทยาและการแพทย์ (3 บริษัทในอันดับที่ 10)

คำอธิบายภาพ: การกระจายตัวของอุตสาหกรรม独角兽 10 อันดับแรกในเมืองใหญ่ 4 เมืองของสหรัฐอเมริกา