คำนำ:

ปัจจุบัน การสำรวจ RWA ในตลาด Crypto มุ่งเน้นไปที่การแทนที่สินทรัพย์—นั่นคือวิธีการผูกสิทธิ์ในสินทรัพย์จริง เช่น พันธบัตร หุ้น หรืออสังหาริมทรัพย์ ไว้บนบล็อกเชน เพื่อให้การตั้งค่าและการถือครองมีประสิทธิภาพมากขึ้น อย่างไรก็ตาม โซลูชันที่เน้นการถือครองและการตั้งค่าอย่างมีประสิทธิภาพนี้ กลับไม่สามารถตอบสนองความต้องการอีกด้านหนึ่งที่มีปริมาณการซื้อขายมากกว่าและมีความกระตือรือร้นกว่าในตลาดการเงิน นั่นคือ การซื้อขายแบบใช้เลเวอเรจและการจัดการความเสี่ยงต่อการเปลี่ยนแปลงของราคาสินทรัพย์

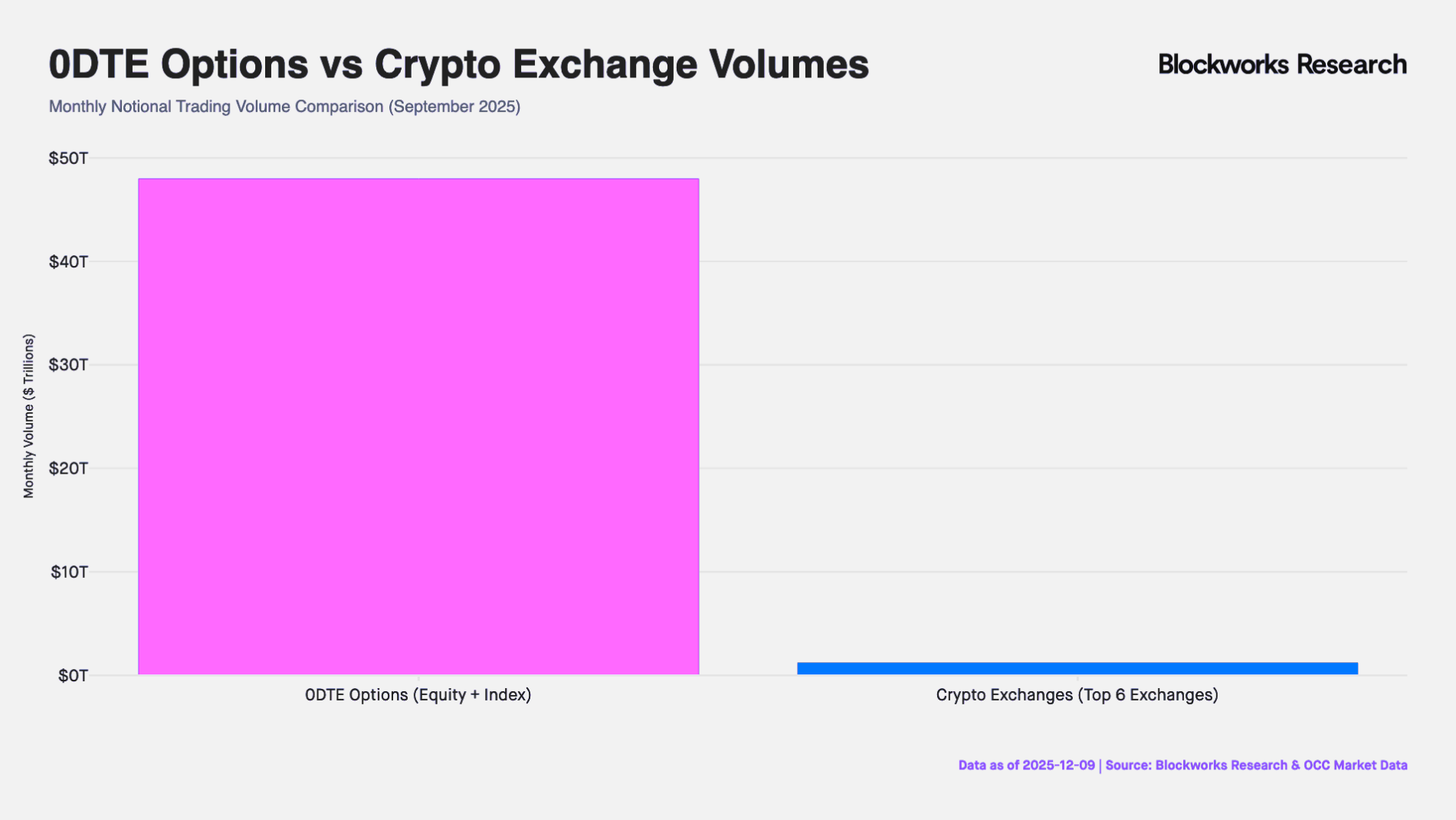

ในความเป็นจริง ตัวขับเคลื่อนหลักของสภาพคล่องในตลาดการเงินโลก ไม่ใช่ผู้ถือสินทรัพย์แบบคงที่ แต่เป็นนักลงทุนที่มองหาการเปิดเผยความเสี่ยงเชิงทิศทางด้วยเลเวอเรจ ตั้งแต่ตลาดออปชันสิ้นเดือนที่มีมูลค่าตามชื่อ ประมาณ 50 ล้านล้านดอลลาร์สหรัฐ ในสหรัฐอเมริกา ไปจนถึงตลาด CFD (สัญญาความแตกต่างของราคา) ที่มีมูลค่าการซื้อขายรายเดือนประมาณ 30 ล้านล้านดอลลาร์สหรัฐ ในภูมิภาคนอกสหรัฐอเมริกา ความต้องการของนักลงทุนรายย่อยต่อการเปิดเผยความเสี่ยงระยะสั้นที่มีเลเวอเรจสูงยังคงไม่หยุดยั้ง แม้ว่าขนาดการซื้อขายจะใหญ่โต แต่เครื่องมือทางการเงินแบบดั้งเดิมที่มีอยู่ในปัจจุบันยังคงแสดงความไม่เพียงพอในการรองรับความต้องการนี้: ออปชัน 0DTE (ออปชันหมดอายุในวันเดียวกัน/ออปชันสิ้นเดือน) บังคับให้นักลงทุนต้องรับความเสี่ยงแบบไม่เป็นเชิงเส้นทั้ง Theta (การสูญเสียเวลา) และ Vega (ความผันผวน) ไปพร้อมกับการเดิมพันเชิงทิศทางเพียงอย่างเดียว ในขณะที่ตลาด CFD ถูกวิพากษ์วิจารณ์อย่างหนักเนื่องจากกลไกแบบกล่องดำที่ไม่โปร่งใสและเสี่ยงต่อคู่สัญญาแบบศูนย์กลาง

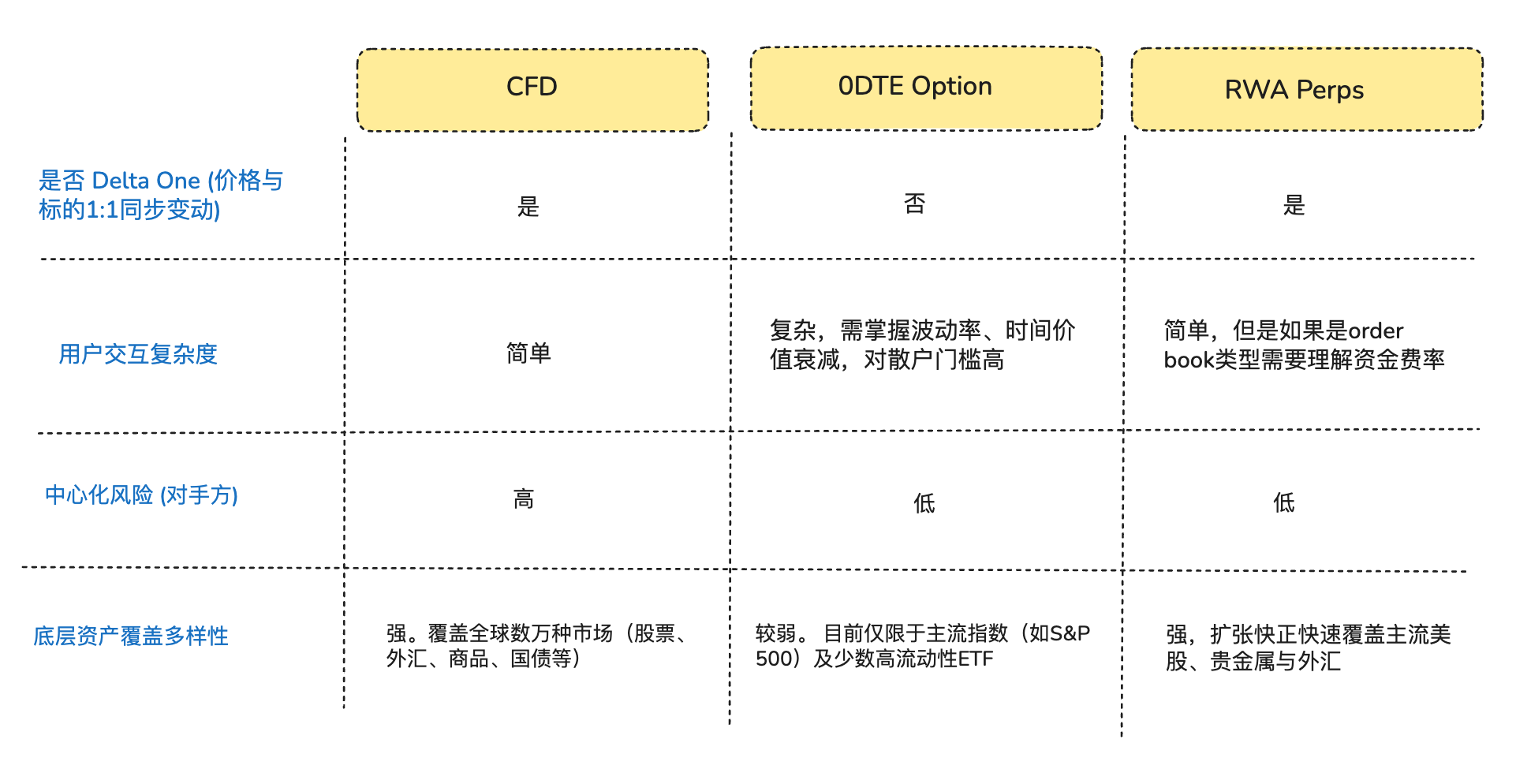

จากมุมมองของนักเทรดที่ต้องการเพียงการเปิดเผยเชิงทิศทาง จริงๆ แล้วนักเทรดจำนวนมากต้องการสิ่งที่เรียกว่า “ออปชัน” หรือ “หุ้นที่แปลงเป็นโทเค็น” ไม่ใช่ แต่ต้องการการเปิดเผย Delta One (ผลตอบแทนเชิงเส้น/สมมาตร) อย่างบริสุทธิ์—นั่นคือ ความผันผวนของราคาสินทรัพย์สามารถแปลงเป็นกำไรหรือขาดทุนของการลงทุนได้อย่างตรงไปตรงมาและเป็นสัดส่วนเท่ากัน โดยไม่มีการสูญเสียหรือเบี่ยงเบนใดๆ (Arthur Hayes เขียนบทความ《Adapt or Die》 เมื่อปลายปีที่แล้ว เพื่อทบทวนบริบทโดยรวมของการพัฒนาสัญญาเพอร์ปีชวลของคริปโต ผู้ที่สนใจสามารถอ่านได้)

ในช่วงความไม่สมดุลเชิงโครงสร้างนี้ โปรโตคอล DeFi จับตาโอกาสทางตลาดอย่างชาญฉลาด ผู้ประกอบการ DeFi บางคนพยายามนำสัญญาฟิวเจอร์สแบบถาวรที่ได้รับการพิสูจน์แล้วกว่า 10 ปีในตลาด Crypto เข้าสู่ภาคสินทรัพย์ดั้งเดิม ผลิตภัณฑ์เหล่านี้ใช้โครงสร้างอนุพันธ์สังเคราะห์ โดยอิงราคาสินทรัพย์อ้างอิงผ่านกลไกการให้ราคาจาก oracle และอัตราการชำระเงินทุน เพื่อให้บริการซื้อขายแบบใช้เลเวอเรจแบบ 24/7 สำหรับหุ้น สินค้าโภคภัณฑ์ และสกุลเงิน โดยไม่จำเป็นต้องถือครองหรือส่งมอบสินทรัพย์จริง

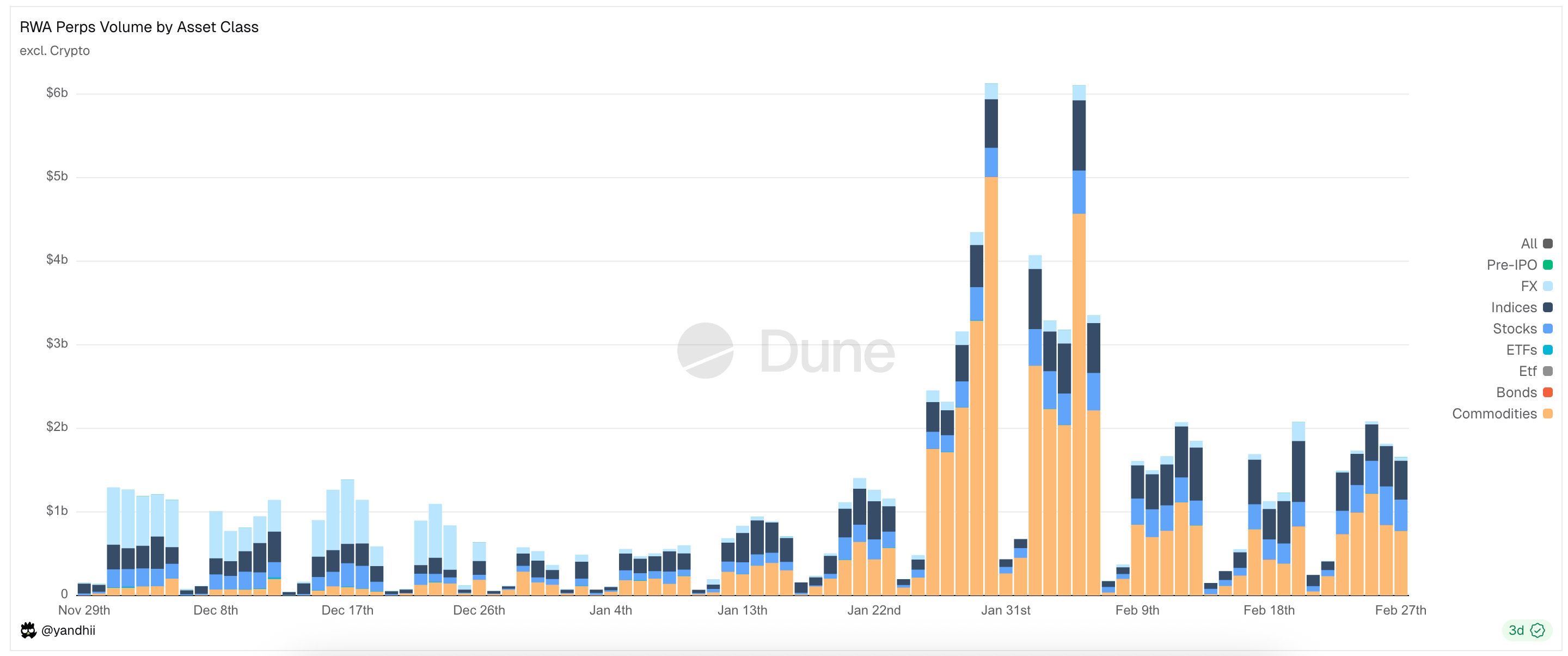

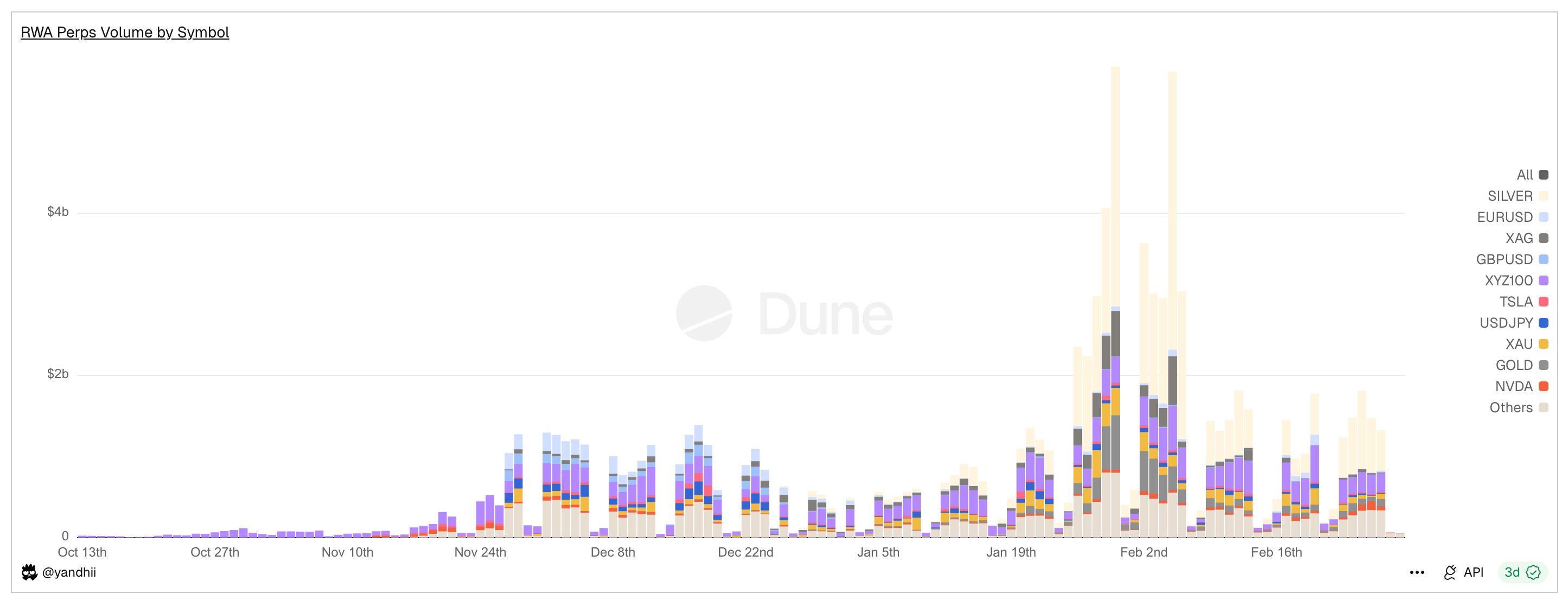

รูป: ประเภทสินทรัพย์หลักที่ใช้ในการเทรดบน RWA Perps Dex ณ ปัจจุบัน

หนึ่ง: บริบทตลาด (โอกาสในการเข้าสู่ตลาด Perp RWA)

1.1 เข้าสู่ตลาดที่ 1: ตลาด Option 0DTE ของสหรัฐอเมริกา

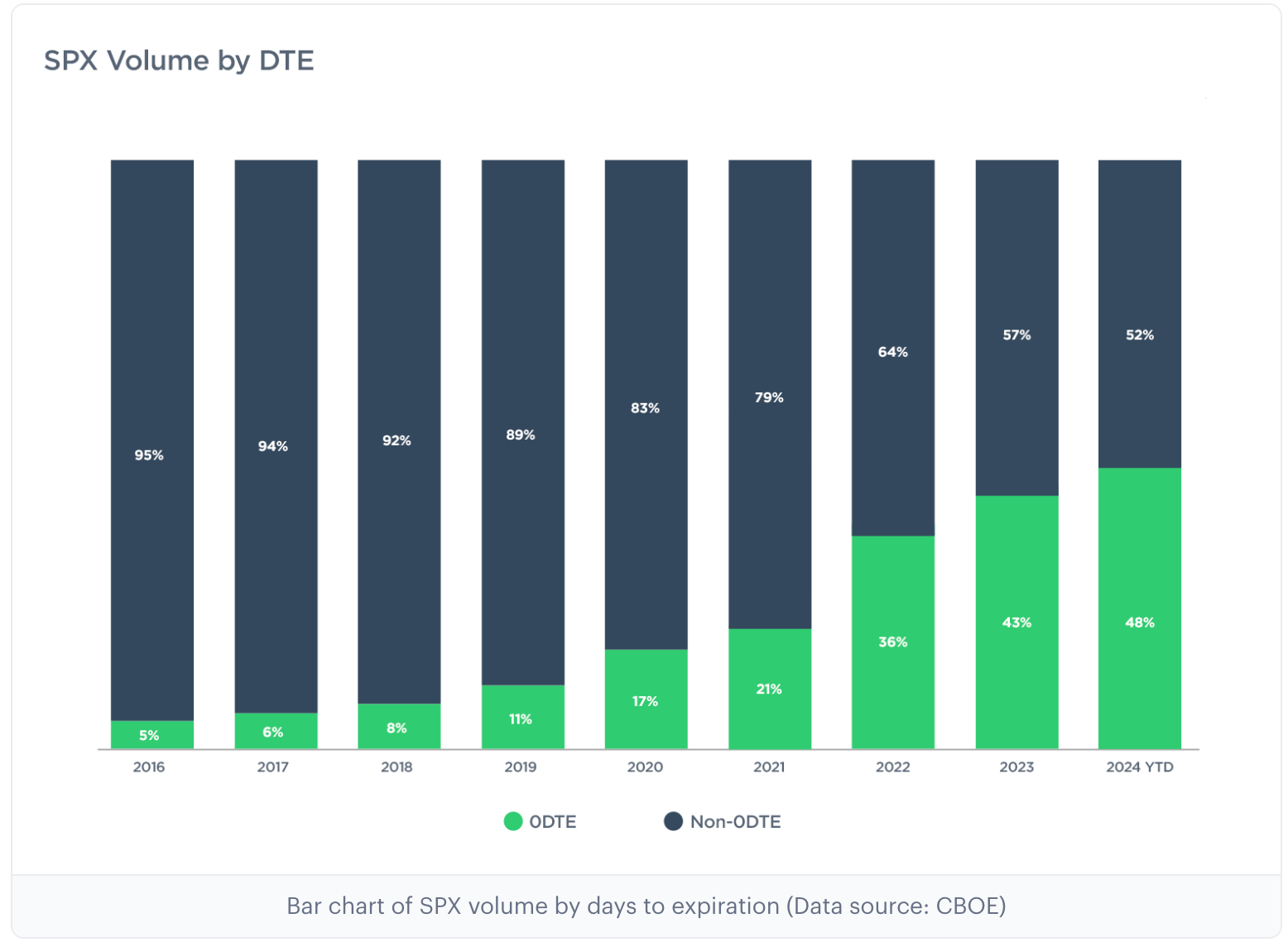

ในช่วง 10 ปีที่ผ่านมา ตลาดออปชันของสหรัฐอเมริกาได้รับการเปลี่ยนแปลงเชิงโครงสร้างอย่างลึกซึ้ง ตามข้อมูลจากตลาดออปชันหลัก Cboe Global Markets สัดส่วนปริมาณการซื้อขายออปชันดัชนี S&P 500 ที่หมดอายุในวันสุดท้ายได้เพิ่มขึ้นจากน้อยกว่า 5% ในปี 2016 เป็นมากกว่า 60% ในปัจจุบัน โดยมีมูลค่าการซื้อขายรายเดือนอยู่ที่ 48 ล้านล้านดอลลาร์สหรัฐ (เป็นประมาณ 40 เท่าของปริมาณการซื้อขายสัญญา perpetual บน CEX) ข้อมูลนี้ไม่เพียงสะท้อนถึงการเพิ่มขึ้นของความถี่ในการซื้อขาย แต่ยังเปิดเผยถึงการมีอยู่ของแรงทุนขนาดใหญ่ที่มองหาการเปิดตำแหน่งด้วยเลเวอเรจสูงมากในแต่ละวัน

หมายเหตุ: 0DTE ย่อมาจาก "Zero Days to Expiration" หรือตัวเลือกที่หมดอายุในวันเดียวกัน ซึ่งเรียกว่าตัวเลือกสุดท้ายวันหมดอายุ 合约เหล่านี้จะหมดอายุเมื่อสิ้นสุดวันทำการ นักเทรดใช้มันเพื่อเล่นในระยะสั้นมาก เพื่อรับผลตอบแทนอย่างรวดเร็วและหลีกเลี่ยงความเสี่ยงจากการถือครองข้ามคืน

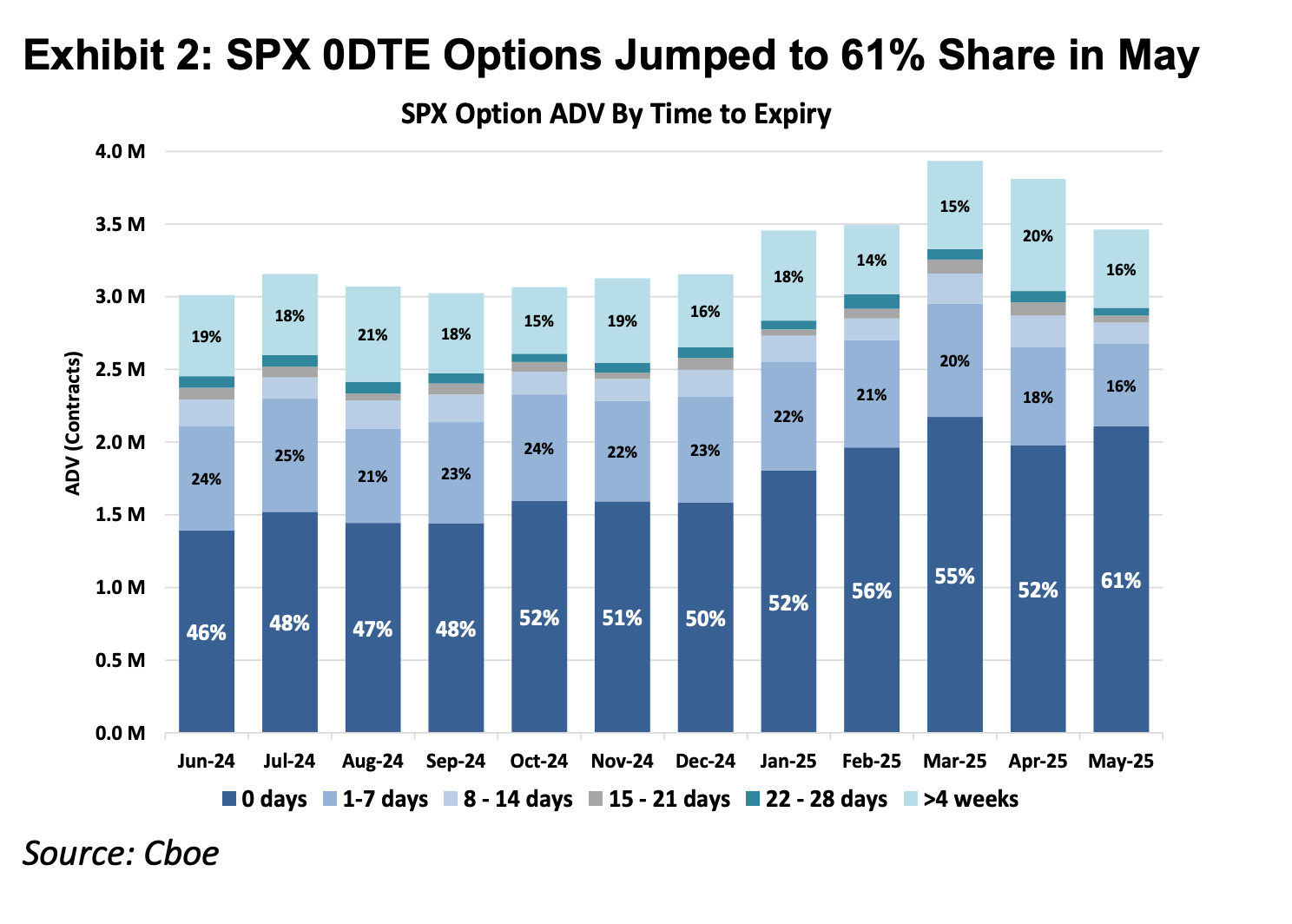

รูป: สองรูปด้านบนแสดงสัดส่วนของออปชันดัชนี S&P 500 ตามระยะเวลาครบกำหนดตั้งแต่ปี 2016 ถึง 2025 ซึ่งเห็นได้ว่าออปชัน 0DTE มีสัดส่วนเพียงประมาณ 5% ในตลาดออปชันปี 2016 แต่ในปี 2025 สัดส่วนพุ่งขึ้นเป็น 61% ซึ่งแสดงให้เห็นว่าการซื้อขายออปชันดัชนี S&P 500 ใกล้ครึ่งหนึ่งของตลาดกำลังเดิมพันทิศทางในวันเดียวกันเพื่อการแข่งขันระยะสั้นสุด

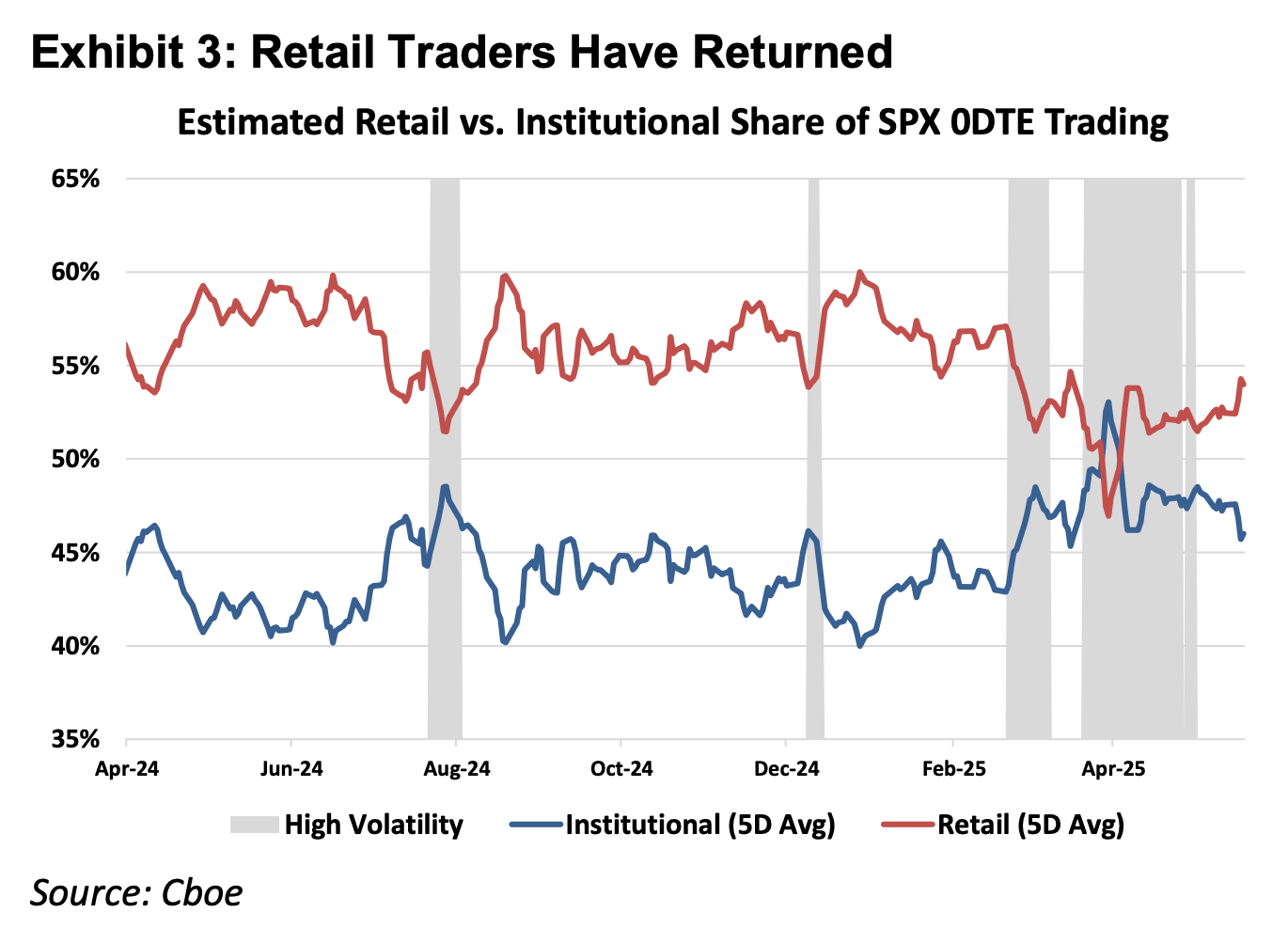

รูป: ภาพด้านบนแสดงให้เห็นว่าผู้ลงทุนรายย่อยเป็นผู้นำหลักในตลาด 0DTE

จากหลักการพื้นฐานของเครื่องมือทางการเงิน เครื่องมือทางการเงินอนุพันธ์สามารถแบ่งออกเป็นผลิตภัณฑ์ Delta One และผลิตภัณฑ์ไม่เป็นเชิงเส้น เครื่องมือ Delta One แบบดั้งเดิม เช่น หุ้นและสัญญาฟิวเจอร์ส มีการเปิดรับความเสี่ยงแบบสมมาตร: ผลกำไรที่ได้รับจากการเพิ่มขึ้นของราคาสินทรัพย์อ้างอิงและขาดทุนที่เกิดจากการลดลงของราคาสินทรัพย์อ้างอิงมีขนาดสัดส่วนเชิงเส้นกัน อย่างไรก็ตาม ตัวเลือกถูกออกแบบมาเพื่อจัดการความเสี่ยงที่ไม่สมมาตร

ตัวอย่างเช่น ผู้จัดการกองทุนที่ถือหุ้นบริษัทแอปเปิลจำนวนมาก ซึ่งมองว่าพื้นฐานระยะยาวของบริษัทมีความแข็งแกร่งจึงไม่ต้องการขายหุ้น แต่กังวลว่าผลการดำเนินงานในระยะสั้นอาจทำให้ราคาหุ้นร่วงลงอย่างรุนแรง ในกรณีนี้ เขาสามารถซื้อตัวเลือกขายเพื่อป้องกันความเสี่ยงของตำแหน่งการถือครอง ภายใต้โครงสร้างนี้ ศักยภาพผลตอบแทนของเขาจะยังคงอยู่และเพิ่มขึ้นตามราคาหุ้นที่สูงขึ้น (ผลตอบแทนทางด้านบวกที่สมมาตร) แต่ขนาดความสูญเสียของเขาจะถูกจำกัดไว้เฉพาะจำนวนพรีเมียมที่จ่ายไปเท่านั้น (ความเสี่ยงทางด้านลบแบบไม่สมมาตร)

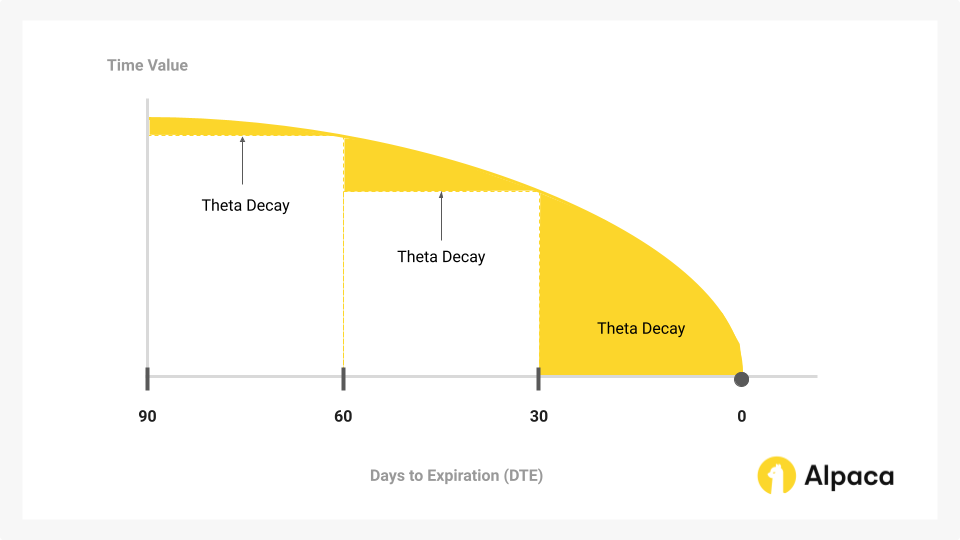

เพื่อให้บรรลุฟังก์ชันการประกันภัยแบบ “การแยกสิทธิ์และหน้าที่” นี้ โครงสร้างต้นทุนของออปชันต้องรวมถึงมูลค่าภายใน (Delta) ที่สะท้อนทิศทาง รวมถึงมูลค่าเวลา (Theta) ที่สะท้อนความเป็นไปได้ของความผันผวน (Gamma) และเวลาที่ผ่านไป

ในช่วงไม่กี่ปีที่ผ่านมา สัดส่วนของตลาด 0DTE ที่เพิ่มขึ้นอย่างมีนัยสำคัญเปิดเผยความขัดแย้ง: ผู้ค้าจำนวนมากไม่ได้ใช้มันเพื่อจัดการความเสี่ยงแบบไม่สมมาตรหรือการซื้อขายความผันผวนที่ซับซ้อน แต่ใช้มันเป็นวิธีเดียวในการได้รับเลเวอเรจเชิงทิศทางในวันเดียวกัน ในสถานการณ์เช่นนี้ ผู้ค้าถูกบังคับให้จ่ายต้นทุนค่าเวลา (Theta Decay) อันสูงลิ่วสำหรับ “ฟังก์ชันการประกัน” ที่พวกเขาไม่ต้องการ ตราบใดที่อัตราการเพิ่มขึ้นของสินทรัพย์อ้างอิงไม่สามารถชดเชยอัตราการลดลงของค่าเวลา แม้จะคาดการณ์ทิศทางถูกต้อง การซื้อขายยังคงสร้างขาดทุน

รูป: มูลค่าตามเวลาเป็นส่วนหลักของออปชันที่ลดลงตามเวลา และเป็นจุดสำคัญในการแข่งขันของนักเทรดออปชัน 0DTE

ดังนั้น สัญญาถาวรในฐานะผลิตภัณฑ์ Delta One มีคุณค่าในการตัดต้นทุนเวลาและความผันผวนที่ไม่จำเป็นออก ทำให้ได้การเปิดเผยเลเวอเรจเชิงเส้นบริสุทธิ์ ซึ่งจากตรรกะทางคณิตศาสตร์สามารถจับคู่ความต้องการการเก็งกำไรของทุนส่วนนี้ได้แม่นยำกว่าตัวเลือก 0DTE

1.2 เข้าสู่ตลาดที่ 2: ตลาด CFD นอกสหรัฐอเมริกา

ในตลาดนอกสหรัฐอเมริกา ความต้องการเลเวอเรจของผู้ลงทุนรายย่อยส่วนใหญ่ถูกตอบสนองโดย CFD (Contract For Difference) โดยปริมาณการซื้อขายรายเดือนของตลาด CFD ในปี 2025 อยู่ที่ 30 ล้านล้านดอลลาร์สหรัฐ

แม้ว่า CFD จะให้ผลตอบแทนเชิงเส้นในโครงสร้าง Delta One แต่รูปแบบการดำเนินงานของตลาดนี้อิงตามโมเดลบрокер ซึ่งมีปัญหาด้านความโปร่งใสอย่างชัดเจน บрокer ส่วนใหญ่ของ CFD ใช้โมเดล B-Book (การทำตลาดภายในแพลตฟอร์ม) ซึ่งบрокer ทำหน้าที่เป็นคู่สัญญาโดยตรงกับลูกค้า (ในอุตสาหกรรมมีบрокer บางรายที่มีการจัดการความเสี่ยงอย่างจริงจังและใช้การป้องกันความเสี่ยงสำหรับลูกค้าที่ทำกำไร เพื่อหลีกเลี่ยงความเสี่ยง แต่เนื่องจากบริษัทชั้นนำเพียงไม่กี่แห่งในตลาด CFD มีส่วนแบ่งตลาดเพียงสองเปอร์เซ็นต์ ส่วนอีกแปดเปอร์เซ็นต์ที่เหลือเต็มไปด้วยบрокer ขนาดเล็กและกลางจำนวนมาก ซึ่งโดยรวมแล้วมีการปฏิบัติแบบปิดลับโดยบрокer ที่พึ่งพาการขาดทุนของลูกค้าเพื่อสร้างกำไร) ในโครงสร้างการแข่งขันแบบศูนย์สุทธิและกล่องดำที่ไม่โปร่งใส này บрокer มีสิทธิ์ทางเทคนิคและแรงจูงใจทางเศรษฐกิจในการปรับราคา ความเลื่อนของราคา และความเร็วในการดำเนินการ

เมื่อเทียบกับผลิตภัณฑ์ CFD RWA Perps ยังสามารถเข้าใจได้ว่าเป็น “CFD ที่โปร่งใสผ่านสัญญาอัจฉริยะ” โดยการนำตรรกะการปิดตำแหน่ง การคำนวณอัตราเงินทุน และราคาจาก oracle ขึ้นบนบล็อกเชน โปรโตคอล DeFi จึงขจัดความเป็นไปได้ที่ตัวกลางแบบศูนย์กลางจะแทรกแซงผลลัพธ์ของการซื้อขาย พร้อมทั้งกลไกการชำระเงินแบบอะตอมิกที่ใช้สตเบิลโค인ช่วยเพิ่มประสิทธิภาพการไหลเวียนของทุนให้เหลือเพียงไม่กี่วินาที ทำให้เกิดการควบคุมทุนด้วยตนเองอย่างแท้จริงและการปิดตำแหน่งแบบเรียลไทม์

สอง、ความท้าทายในการสร้างผลิตภัณฑ์ RWA Perps

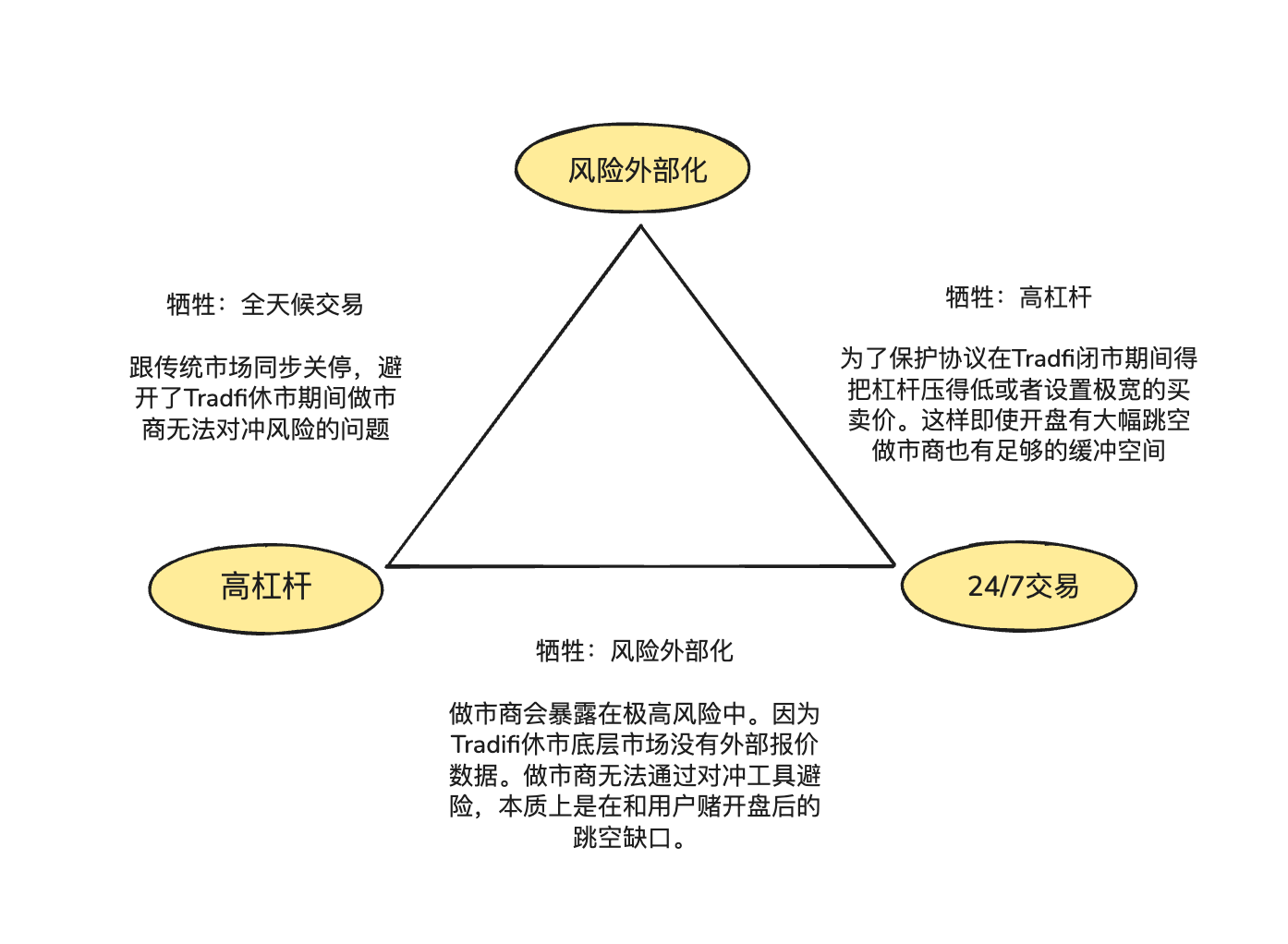

RWA Perps ไม่ใช่เพียงการลอกเลียนแบบ Perps ที่เน้นสินทรัพย์ดิจิทัลที่เราเคยเห็นมาก่อน สินทรัพย์ดิจิทัลมีคุณสมบัติในการซื้อขาย 7x24 ชั่วโมง การกำหนดราคาแบบเรียลไทม์ และการ结算บนโซ่แบบ T+0 แต่สินทรัพย์ดั้งเดิมถูกจำกัดโดยกรอบกฎหมายของโลกกายภาพ ระบบวันหยุด และข้อตกลงการชำระเงินของธนาคารที่ล้าสมัย

ความไม่สมดุลเชิงอะซิงโครนัสของคุณสมบัติพื้นฐานนี้ สร้าง “สามเหลี่ยมที่เป็นไปไม่ได้” สำหรับ RWA Perps ในด้านการออกแบบผลิตภัณฑ์:

- เลเวอเรจสูง (High Leverage): ตอบสนองความต้องการการเดิมพันของผู้ใช้รายย่อยที่ต้องการเลเวอเรจสูง

- การซื้อขายตลอด 24 ชั่วโมง (24/7 Availability): รักษาคุณค่าหลักของ DeFi ที่สามารถซื้อขายได้ทุกที่ทุกเวลา

- การEXTERNALIZE ความเสี่ยง (Risk Externalization): รับประกันว่าโปรโตคอลและผู้ให้สภาพคล่องไม่รับความเสี่ยงจากการเดิมพันทิศทาง เพื่อให้ระบบมีชีวิตยั่งยืนในระยะยาว

2.1 เมื่อตลาดหุ้นสหรัฐฯ ปิดทำการ ราคาของ RWA Perps จะถูกผูกมัดอย่างไรบนโซ่?

ผลิตภัณฑ์ Perps มีลักษณะพื้นฐานเป็น “ภาพสะท้อนของการค้นหาราคา” ซึ่งต้องการการส่งข้อมูลราคาสินค้าจริงอย่างต่อเนื่อง อย่างไรก็ตาม เมื่อ Nasdaq หรือ CME ปิดทำการในวันสุดสัปดาห์และช่วงกลางคืน จะทำให้แหล่งข้อมูลของผู้ทำนายเกิดการขาดช่วง

ช่องว่างและการเบี่ยงเบนของการกำหนดราคาในช่วงที่ตลาดหุ้นสหรัฐฯ ปิดทำการก่อให้เกิดความเสี่ยงหลักสองประการ:

ความเสี่ยงที่ 1: ผู้ให้สภาพคล่องขาดช่องทางการป้องกันความเสี่ยงเพียงพอในช่วงสุดสัปดาห์ที่ตลาดปิด

ผู้ให้สภาพคล่องมืออาชีพสามารถเสนอสเปรดที่แคบมากและสภาพคล่องที่ลึกซึ้งได้ เพราะพวกเขาไม่ได้เดิมพันทิศทาง แต่เน้นที่การรักษาตำแหน่งแบบกลางเพื่อรับสเปรดเท่านั้น ซึ่งหมายความว่าผู้ให้สภาพคล่องจะต้องซื้อสินทรัพย์ในปริมาณเท่ากันทันทีบนตลาดสินค้าจริงหรือตลาดฟิวเจอร์สแบบดั้งเดิม เพื่อป้องกันความเสี่ยงทุกครั้งที่ขายสัญญาหุ้นเทสล่ามูลค่า 1 ล้านดอลลาร์สหรัฐให้กับนักเทรดบนโซ่

เมื่อช่องทางการป้องกันความเสี่ยงของตลาดดั้งเดิมปิดลง ผู้เสนอราคาไม่สามารถปรับตำแหน่งการป้องกันความเสี่ยงได้ เพื่อหลีกเลี่ยงความเสี่ยงนี้ ผู้เสนอราคาในช่วงเวลาที่ตลาดปิดจึงมีตัวเลือกเพียงการยกเลิกคำสั่งหรือเพิ่มพรีเมียมความเสี่ยงขนาดใหญ่ลงในราคาเสนอ ซึ่งอธิบายได้ว่าทำไมแบบจำลองสมุดคำสั่งแบบดั้งเดิมจึงมีสเปรดขยายตัวแบบไม่เป็นเชิงเส้นเป็นหลายสิบเท่าของระดับปกติในช่วงสุดสัปดาห์ และทำให้เกิดความเสี่ยงสูงต่อการขาดสภาพคล่อง

ความเสี่ยงที่ 2: ความเสี่ยงจากการกระโดดข้าม (gap risk) ที่เปิดสูงหรือเปิดต่ำเกินไปในวันจันทร์

เนื่องจากสินทรัพย์คริปโตมีการซื้อขายแบบ 24/7 ราคาของสินทรัพย์จึงมักเป็นเส้นต่อเนื่อง และระบบคลีนซิงมีเวลาเพียงพอในการปิดตำแหน่งของผู้ใช้เมื่อราคาลดลง แต่ในตลาด RWA Perps แรงกดดันจากการขึ้นหรือลงของราคาสินทรัพย์ดั้งเดิมที่สะสมระหว่างช่วงปิดตลาดจะถูกปล่อยออกมาทันทีในช่วงเปิดตลาดวันจันทร์ หากเกิดการกระโดดของราคาอย่างรุนแรงในวันจันทร์ ระบบคลีนซิงจะติดอยู่ในช่องว่างระหว่าง “ช่องว่างของราคา” และไม่สามารถหาคู่ค้าเพื่อทำการคลีนซิงก่อนที่จะเกิดการขาดทุน

สำหรับปัญหาข้างต้น ขณะนี้มีวิธีการจัดการหลักสองวิธีสำหรับ RWA Perps:

- การกำหนดราคาภายในจำลอง (เช่น TradeXYZ / Hyperliquid): นำอัลกอริธึมเคลื่อนที่เฉลี่ยแบบเลขชี้กำลัง (EMA) มาใช้ เพื่อให้ราคาค่อยๆ “เลื่อน” ตามแรงซื้อขายบนโซ่เมื่อผู้ให้ข้อมูลเชื่อมต่อไม่ได้ รักษาโครงสร้างแบบ 7x24 แต่ยังคงเป็น “ตลาดเงา” ที่อาจถูกควบคุมได้ในทางทฤษฎี

- การลดระดับความเสี่ยงบังคับ (เช่น Ostium): นี่คือแนวทางการจัดการความเสี่ยงที่เป็นรูปธรรมมากขึ้น Ostium นำคุณสมบัติ 0DTE มาใช้: ต้องปิดตำแหน่งหรือลดเลเวอเรจอย่างมากก่อนปิดตลาดสำหรับตำแหน่งที่มีเลเวอเรจสูงทั้งหมด เฉพาะตำแหน่งที่มีเลเวอเรจต่ำ (มีเงินประกันเพียงพอในการรองรับการกระโดดของราคา 5%-10%) เท่านั้นที่ได้รับอนุญาตให้ถือข้ามคืน การดำเนินการนี้แลกเปลี่ยนความยั่งยืนบางส่วนเพื่อแลกกับความปลอดภัยสัมบูรณ์ของระบบเมื่อเผชิญกับการกระโดดของราคาในวันจันทร์ ซึ่งป้องกันไม่ให้สระ LP ถูกเจาะผ่านโดยหนี้เสียเชิงระบบ

2.2 วิธีการให้ความลึกของการซื้อขายระดับ TradFi ด้วยต้นทุนต่ำบนบล็อกเชน

ในการพัฒนา DEX การเลือกกลไกการจัดหาสภาพคล่องและการดำเนินการคำสั่งเป็นตัวแปรหลักที่กำหนดประสิทธิภาพทุน ตรรกะการกระจายความเสี่ยง และประสบการณ์ผู้ใช้ของระบบ ปัจจุบันมีวิธีแก้ไขหลักสองวิธีคือ: CLOB (Central Limit Order Book) และ Oracle-based Pool (สระขับเคลื่อนด้วยตัวทำนาย)

Hyperliquid ได้พิสูจน์ความสำเร็จของโหมดออเดอร์บุ๊กบนสินทรัพย์ที่เกิดขึ้นจากคริปโต โดยมีแกนหลักคือการสำรองความเสี่ยงแบบไร้แรงต้าน: ผู้เสนอราคาใช้สกุลเงินคงที่เพื่อถ่ายโอนความเสี่ยงข้ามแพลตฟอร์มในเวลาไม่กี่มิลลิวินาที หลังจากที่ผู้เสนอราคาได้รับออเดอร์บนออเดอร์บุ๊กบนโซ่ พวกเขาสามารถใช้สกุลเงินคงที่เพื่อสำรองความเสี่ยงในระดับมิลลิวินาทีบน CEX ที่ทำงานแบบ 7x24 ทั้งนี้ เนื่องจากเงินทุนและสินทรัพย์คริปโตทำงานบนเครือข่ายคริปโตที่เชื่อมต่อกันอย่างสูง ต้นทุนการสำรองความเสี่ยงจึงต่ำมาก ทำให้ผู้เสนอราคาสามารถลดช่องระหว่างราคาซื้อ-ขายให้แคบมากที่สุด ซึ่งดึงดูดปริมาณการซื้อขายและสร้างวัฏจักรเชิงบวก

ในสาขา RWA ผู้ให้สภาพคล่องต้องเผชิญกับความไม่สอดคล้องกันในการป้องกันความเสี่ยงข้ามภาคส่วน: ด้านหนึ่ง ความไม่ตรงกันของเวลาในการตั้งถิ่นฐานระหว่าง USDC บนโซ่ (T+0) กับการตั้งถิ่นฐานเงินตราประจำชาติแบบดั้งเดิม บังคับให้ผู้ให้สภาพคล่องต้องเก็บเงินดอลลาร์จำนวนมากไว้ในบัญชีแบบดั้งเดิมเป็นเวลานานเพื่อใช้เป็นเงินทุนสำรองในการป้องกันความเสี่ยง; อีกด้านหนึ่ง กลไกการหยุดดำเนินการของธนาคารแบบดั้งเดิมในวันสุดสัปดาห์และวันหยุดราชการ ทำให้ผู้ให้สภาพคล่องไม่สามารถป้องกันความเสี่ยงได้ทันทีเมื่อเกิดสถานการณ์ตลาดฉับพลันในวันที่ไม่ใช่วันทำการ

นี่คือเหตุผลที่ Kaledora ผู้ก่อตั้ง Ostium ยังคงยึดมั่นในรูปแบบแบบ pool-based แทนที่จะใช้ Order Book เพราะเธอเชื่อว่าการป้องกันความเสี่ยงแบบไร้แรงต้านของสินทรัพย์คริปโตแบบดั้งเดิมนั้นยากที่จะทำได้ในตลาด RWA Perps เมื่อผู้ให้สภาพคล่องรับคำสั่งซื้อ NVDA ใน RWA Perps พวกเขาไม่สามารถใช้สกุลเงินเสถียรเพื่อป้องกันความเสี่ยงที่纳斯达克ในไม่กี่มิลลิวินาทีได้ เพราะพวกเขาต้องผ่านอุปสรรคหลายชั้นของช่องทางธนาคารแบบดั้งเดิม

2.3 เมื่อนักลงทุนได้รับกำไรอย่างต่อเนื่องจากตลาดที่เคลื่อนไหวในทิศทางเดียว ระบบจะรับประกันว่าจะไม่ล้มละลายได้อย่างไร?

ความยากลำบากที่สามเกี่ยวข้องกับวิธีที่โปรโตคอลรับประกันความสามารถในการชำระหนี้ในระยะยาวผ่านการป้องกันความเสี่ยงจากภายนอก รูปแบบกองทุนของ GMX สามารถอยู่รอดได้อย่างยั่งยืนในตลาดคริปโต เพราะทำหน้าที่เป็น “ผู้เสนอราคาแบบพาสซีฟ” โดยใช้ข้อได้เปรียบทางสถิติจากตัวอย่างขนาดใหญ่ เพื่อดูดซับความสูญเสียจากการถือครองและการทำกำไรจากการถูกปิดตำแหน่งที่เกิดขึ้นจากความผันผวนบ่อยครั้งของตำแหน่งเลเวอเรจสูง ในตลาดคริปโตที่มีลักษณะการเคลื่อนไหวแบบผันผวน แบบจำลองนี้มีค่าคาดหวังทางคณิตศาสตร์ที่เป็นประโยชน์ต่อ LP ของกองทุน

แต่การกระจายความเสี่ยงของสินทรัพย์ RWA นั้นต่างกันอย่างสิ้นเชิง ดัชนีหลักอย่าง S&P 500 มักมีแนวโน้มแบบทางเดียวที่ยืดเยื้อเป็นเวลาหลายปี ในกรณีที่ไม่มีกลไกการถ่ายโอนความเสี่ยง (การป้องกันความเสี่ยง) กำไรอย่างต่อเนื่องของผู้ใช้จะแปลงเป็นขาดทุนสุทธิของกองทุน LP ทำให้ระบบไม่เพียงแต่ไม่สามารถจับโอกาสจากความผันผวน แต่ยังถูกดูดซับโดยตำแหน่งทางเดียวจนหมดสิ้น จนสุดท้ายต้องเผชิญกับภาวะขาดทุนที่ไม่สามารถชำระหนี้ได้

สาม: โครงการตัวแทนและการแข่งขันของสถาปัตยกรรม: การกำหนดราคาโดย Oracle + บ่อน้ำ (Pool based + Oracle pricing) เทียบกับ Order Book

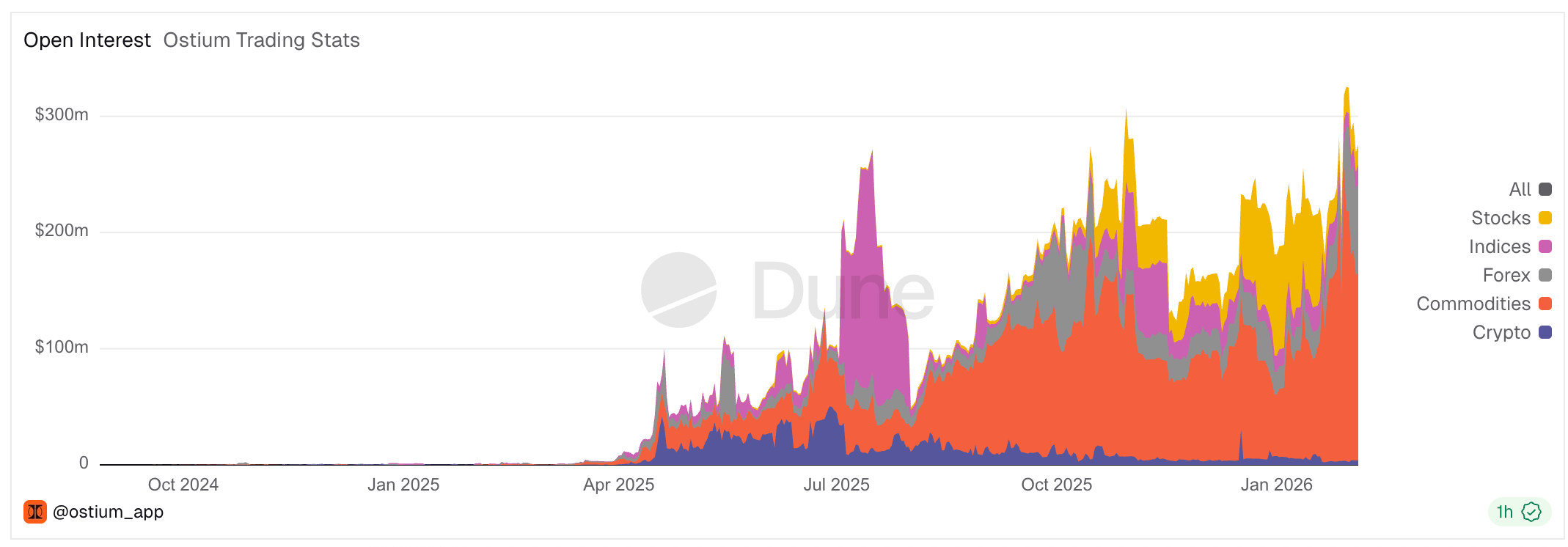

ภาพ:ปริมาณการซื้อขายรายวันของ RWA Perps Dex แสดงให้เห็นว่าปริมาณการซื้อขายจะลดลงอย่างมากในช่วงสุดสัปดาห์

ความขัดแย้งหลักของ RWA Perps เสมอเกี่ยวข้องกับ “ช่องว่างของเวลาทางกายภาพ”: แม้ว่าแพลตฟอร์ม RWA Perps Dex ต่างๆ จะมีปริมาณการซื้อขายเกินสองแสนล้านดอลลาร์สหรัฐภายใน 30 วัน แต่ในช่วงสุดสัปดาห์ ปริมาณการซื้อขายจะลดลงอย่างรุนแรงถึง 70-90% ข้อมูลนี้เปิดเผยสถานการณ์จริงของอุตสาหกรรมในปัจจุบัน: แม้ว่า DeFi จะพยายามหลุดพ้นจากแรงโน้มถ่วงของระบบการเงินแบบดั้งเดิม แต่สภาพคล่องยังคงพึ่งพาเวลาเปิดทำการของ TradFi อย่างมาก

ต่อหน้าช่องว่างนี้ ตลาดได้พัฒนาเป็นรูปแบบสถาปัตยกรรมสองแบบที่แตกต่างกันอย่างชัดเจน: รูปแบบบ่อนสำหรับการป้องกันความเสี่ยงแบบเชิงรุก (Active Hedge Pool) ที่ Ostium เป็นตัวแทน และรูปแบบสมุดคำสั่งราคาภายใน (Internal Pricing CLOB) ที่ Trade.xyz บนระบบนิเวศของ Hyperliquid เป็นตัวแทน

3.1 โครงการ Perp RWA รุ่นแรก: Synthetix, Gains Network

ก่อนที่ Ostium และ Hyperliquid จะพยายามใช้กลไกการป้องกันความเสี่ยงที่ซับซ้อนหรือการรีโครงสร้างสมุดคำสั่งเพื่อทำการซื้อขาย RWA DeFi ตลาดได้ทำการทดลองรอบแรกของ “สินทรัพย์สังเคราะห์” แล้ว โปรโตคอลรุ่นแรกอย่าง Synthetix และ Gains Network ได้พิสูจน์แนวคิดของ RWA Perps แสดงให้เห็นถึงความต้องการที่แข็งแกร่งของทุนบนโซ่สำหรับการเข้าถึงสินทรัพย์ดั้งเดิม แต่ก็เปิดเผยข้อจำกัดของกลไกรุ่นแรกในด้านประสิทธิภาพของทุนและการจัดการความเสี่ยง

Synthetix: โมเดลกองหนี้ระดับโลก

Synthetix เป็นหนึ่งในโปรโตคอลที่พยายามนำราคาสินทรัพย์จริงเข้าสู่บล็อกเชนตั้งแต่เนิ่นๆ ในช่วงปี 2020 ถึง 2021 Synthetix ได้พยายามอย่างแข็งขันในการเปิดตัว sAAPL, sTSLA และหุ้นจำลองอื่นๆ เพื่อนำหุ้นตลาดสหรัฐเข้าสู่บล็อกเชน

ในฐานะผู้สร้างรูปแบบ “ผู้คู่แข่งในสระ” (ซึ่งผู้คู่แข่งคือผู้ใช้ที่质押 SNX ทั้งหมด) Synthetix ได้ออกแบบแนวคิดเพื่อสร้างโมเดลการแลกเปลี่ยนที่ไม่มีสมุดคำสั่งและมีสภาพคล่องไม่จำกัด: สินทรัพย์สังเคราะห์ทั้งหมดสามารถแลกเปลี่ยนได้อย่างอิสระตามราคาที่ oracle ให้มา โดยผู้ใช้ไม่จำเป็นต้องจับคู่กับคู่ค้าการซื้อขาย ซึ่งช่วยแก้ปัญหาการเริ่มต้นสภาพคล่องในช่วงแรกได้อย่างมาก (โดยเฉพาะอย่างยิ่งในช่วงเวลาที่เพิ่งเริ่มใช้แรงจูงใจจาก liquidity mining)

Synthetix ได้ถอดถอนสินทรัพย์ RWA ส่วนใหญ่ออกหลังปี 2021 เนื่องจากขาดกลไกการป้องกันความเสี่ยงแบบเชิงรุกที่ระดับโปรโตคอล ทำให้สินทรัพย์หุ้นสหรัฐฯ เช่น sTSLA ซึ่งไม่สามารถอัปเดตราคาได้ระหว่างช่วงปิดตลาด มีความเสี่ยงสูงต่อการถูกโจมตี

โดยรวมแล้ว ขณะนั้น Synthetix ได้สร้างโมเดลที่ใช้สินทรัพย์จำลองบนโซ่ที่ได้รับการรองรับจากกองทุนอนุพันธ์ เพื่อให้สภาพคล่องแก่สินทรัพย์ RWA ซึ่งการออกแบบที่ไม่มีสมุดคำสั่งซื้อและใช้ราคาจาก oracle ยังคงมีอิทธิพลจนถึงปัจจุบัน แต่ในด้านผลิตภัณฑ์ จริงๆ แล้วได้เริ่มถอนตัวออกจากตลาด RWA Perps ตั้งแต่ประมาณปี 2022

Gains Network (gTrade): แบบจำลองสระการซื้อขายที่ขับเคลื่อนโดยราคาจาก oracle

Gains เป็นโครงการตัวแทนที่สำรวจการซื้อขายเลเวอเรจแบบซินเธติกบนบล็อกเชนตั้งแต่ระยะเริ่มต้น โดยรองรับคู่การซื้อขายหลายประเภท เช่น สกุลเงินดิจิทัล สกุลเงินต่างประเทศ และหุ้นสหรัฐฯ แนวคิดการออกแบบคือการใช้สระทรัพย์สินที่แยกต่างหากเป็นคู่สัญญา: ผู้ใช้ใช้ USDC, DAI, ETH เป็นหลักประกันเพื่อเปิดตำแหน่งเลเวอเรจแบบซินเธติก ผลกำไรหรือขาดทุนจากการซื้อขายจะถูกแบกรับโดยสระทุน (gToken Vault)

- กลไกโมเดลสภาพคล่องและการแข่งขันของผู้เสนอราคาตลาด:

- Single-Sided Vault: Gains market-making pool primarily consists of stablecoins such as USDC/DAI.

- GNS โทเค็นทำหน้าที่เป็นเกราะป้องกันความเสี่ยงและแรงจูงใจ: เพื่อป้องกันไม่ให้สระทำตลาดถูกเจาะในสถานการณ์ตลาดสุดขั้ว โปรโตคอลจึงใช้ GNS โทเค็นเป็นเกราะป้องกันสุดท้าย เมื่อสระทำตลาดมีกำไรส่วนเกิน โปรโตคอลจะใช้กำไรส่วนเกินนั้นซื้อคืนและเผา GNS โทเค็นเพื่อลดการอัตราเงินเฟ้อ เมื่อสระทำตลาดขาดทุน ระบบจะพิมพ์ GNS เพิ่มขึ้นและขายออกนอกตลาดเพื่อเติมเต็มสระทำตลาด

ในด้านการกำหนดราคา Gains ใช้ Chainlink เพื่อรับราคาแบบเรียลไทม์และเพิ่มสเปรดคงที่ โดยรายได้จากสเปรดจะถูกแจกจ่ายเป็นค่าธรรมเนียมให้กับ LP และผู้ผู้ให้ประกัน GNS ในด้านการจัดการความเสี่ยง มีการออกแบบเช่น ค่าผลกระทบของราคา (เรียกเก็บค่าธรรมเนียมเพิ่มเติมสำหรับคำสั่งขนาดใหญ่เพื่อจำลองการเลื่อนราคาเพื่อชดเชยความเสี่ยงของกองทุน) และการป้องกันขีดจำกัด (กำหนดขีดจำกัดกำไรและขาดทุนต่อคำสั่งเดียวเพื่อบังคับปิดตำแหน่งหรือขายออก)

โดยรวมแล้ว Gains ให้ประสบการณ์การซื้อขายแบบสังเคราะห์ที่มีเลเวอเรจสูงและครอบคลุมหลายตลาด ถือเป็นตัวอย่างสำคัญหนึ่งที่เปรียบเทียบกับแพลตฟอร์มแบบกลางศูนย์ แสดงให้เห็นว่ารูปแบบ “ออราเคิล + คลังทุน” สามารถรองรับการซื้อขายขนาดใหญ่ได้ภายใต้การจัดการความเสี่ยงที่เหมาะสม แต่ก็เปิดเผยความท้าทายต่างๆ เช่น คลังทุนต้องรับความเสี่ยงจากผลกำไรที่กระจุกตัว และขาดกลไกการป้องกันความเสี่ยง ปัญหาเหล่านี้จึงให้บทเรียนสำหรับนวัตกรรมกลไกของโครงการในอนาคต

3.2 Ostium: ข้ามข้อจำกัดของโมเดลที่อิง Pool สร้างโบรกเกอร์ CFD บนโซ่

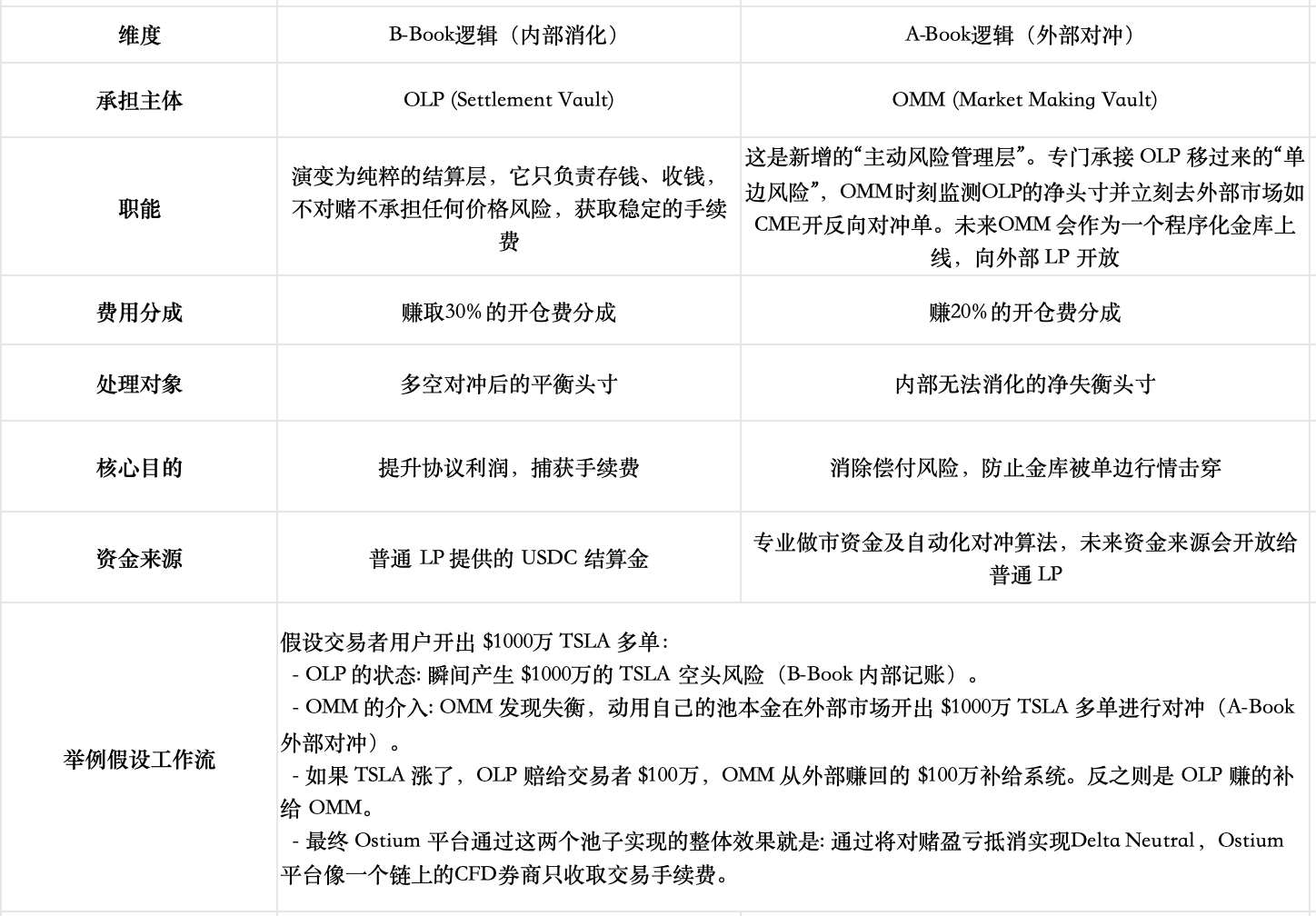

Ostium เป็น DEX Perp RWA ที่กำลังเติบโตในช่วงไม่กี่ปีที่ผ่านมา โดยโครงการได้เปิดตัวอย่างเป็นทางการบน Arbitrum Mainnet ในเดือนสิงหาคม 2025 ในด้านการจัดหาสภาพคล่องและ cơ chếการดำเนินการคำสั่ง Ostium ยังคงเลือกใช้รูปแบบ Pool-based เป็นโครงสร้างหลัก แต่พวกเขามีการทบทวนอย่างลึกซึ้งเกี่ยวกับกลไกของแบบจำลองบ่อน้ำของ GMX, Gains Network และอื่นๆ ในยุคแรกๆ และตระหนักว่าความขัดแย้งแบบ “ผู้ซื้อขายได้กำไร = LP สูญเสีย” ในแบบจำลองบ่อน้ำแบบดั้งเดิมนั้นส่งผลเสียต่อ LP มาอย่างยาวนาน และยิ่งไปกว่านั้นยังจำกัดขีดจำกัดปริมาณการซื้อขาย ทำให้ไม่สามารถขยายตลาดได้ (ในงานวิจัย Perp Dex ฉบับก่อนหน้า เราได้วิเคราะห์ไว้แล้ว) ดังนั้นพวกเขาจึงออกแบบฟีเจอร์พิเศษเพื่อผสานการรวมระบบ A-Book (การป้องกันความเสี่ยง) และ B-Book (การรับรองภายใน) ของโบรกเกอร์แบบดั้งเดิมเข้ากับบล็อกเชน เพื่อบรรเทาความขัดแย้งแบบศูนย์ผลนี้

การอธิบายโมเดลสภาพคล่องและกลไกการแข่งขันของผู้เสนอราคา

- โมเดลสภาพคล่องพื้นฐาน (โครงสร้างสระสองชั้น)

- ระดับการป้องกันขั้นที่หนึ่ง: บัฟเฟอร์สภาพคล่อง (Liquidity Buffer) นี่คือ “คูน้ำ” ที่โปรโตคอลเป็นเจ้าของ ซึ่งสะสมมาจากรายได้ของโปรโตคอล กำไรของผู้ซื้อขายจะถูกจ่ายจากที่นี่ก่อน และขาดทุนก็จะเข้าสู่ที่นี่ก่อน แม้กลไกโดยละเอียดจะแตกต่างกัน แต่บทบาทคล้ายคลึงกับ cushion ของ liquidity pool ใน Gains Network

- ระดับที่สอง: คลังเงินทุนทำตลาด (OLP Vault) เป็นกองทุนที่ได้รับทุนจาก LP โดย OLP จะเข้ามาทำหน้าที่เป็นคู่สัญญาโดยตรงเท่านั้นเมื่อเงินทุนของ Liquidity Buffer หมดลง

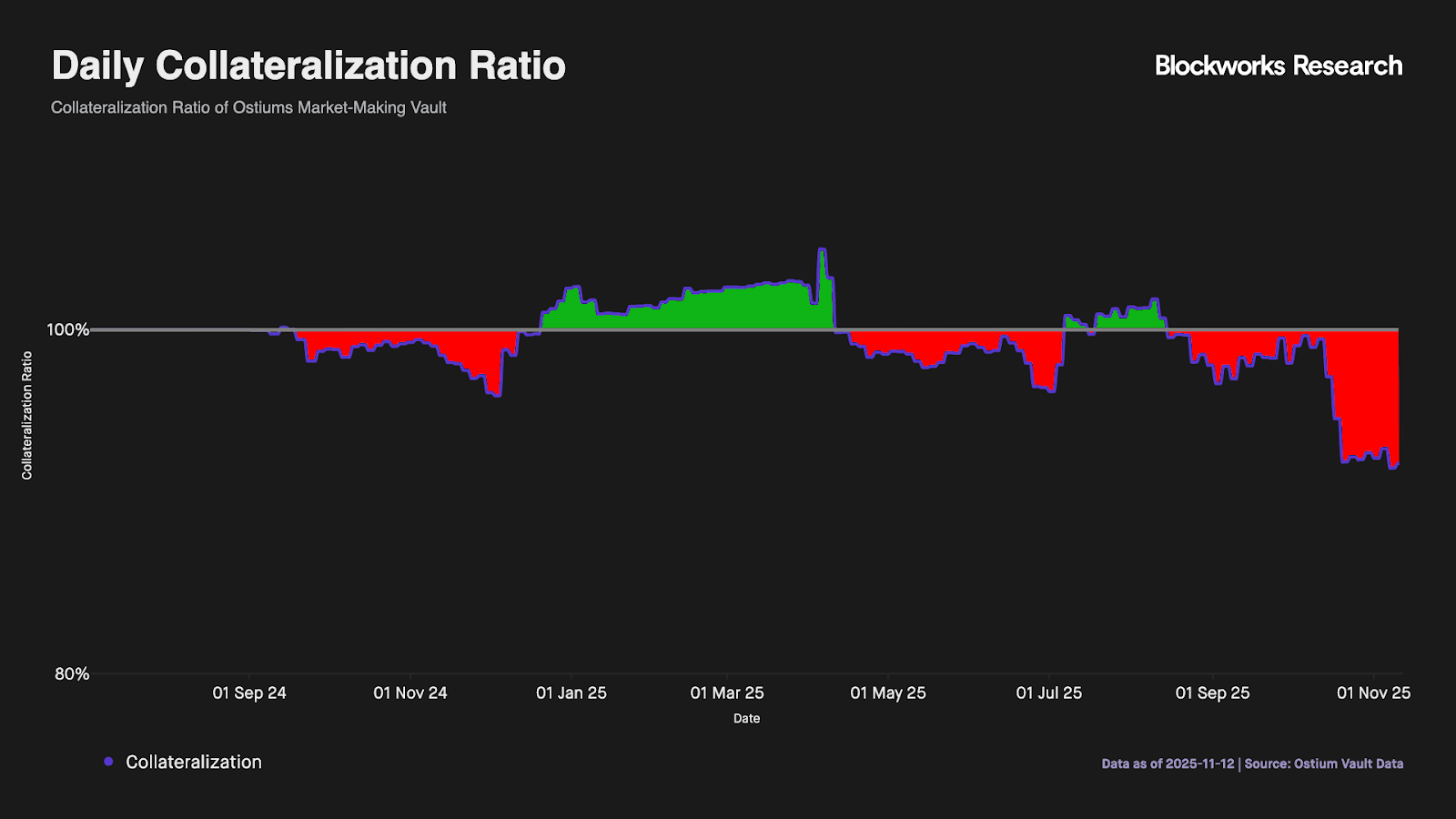

- การพัฒนาหลักที่ข้ามข้อจำกัดของโมเดลแบบ Pool เดิม: แยกการชำระเงินและการทำตลาดอย่างสิ้นเชิง: Ostium เข้าใจว่าบัฟเฟอร์สองระดับที่เรียบง่ายนี้ไม่สามารถรับมือกับความไม่สมดุลเชิงทิศทางในระยะยาว (ข้อมูลในรูปด้านล่างแสดงให้เห็นว่าเป็นเช่นนั้นจริง โดยเงินทุนในชั้นบัฟเฟอร์สภาพคล่องจะถูกใช้หมดไปอย่างง่ายดาย เมื่อผลิตภัณฑ์เวอร์ชัน v1 มีเพียงสองชั้นพื้นฐานนี้ LP ยังคงต้องเผชิญกับความเสี่ยงแบบทางเดียวในระยะยาว) ดังนั้น Ostium จึงได้แนะนำการออกแบบที่สำคัญยิ่งขึ้น—แยกหน้าที่การชำระเงินและการทำตลาดออกจากบ่อนทำตลาดแบบพาสซีฟของ LP อย่างสิ้นเชิง

ปัจจุบัน คลังเก็บเงินสำหรับการซื้อขายแบบทำตลาดและป้องกันความเสี่ยงของ OMM ยังไม่ได้เปิดใช้งานอย่างเป็นทางการ คาดว่าเมื่อรองรับปริมาณการซื้อขายที่สูง ผลิตภัณฑ์จะต้องการทีมทำตลาดมืออาชีพที่มีความสามารถในการดำเนินการอย่างแม่นยำสูง ซึ่งยังคงเป็นความท้าทายที่ไม่เล็ก: ทีมต้องมีคุณสมบัติทางกฎหมายที่สอดคล้องกับสถาบันการเงินแบบดั้งเดิม และต้องสามารถป้องกันความเสี่ยงจากความแตกต่างของราคาระหว่างผู้ให้ข้อมูลราคาและตลาดจริงได้ในระดับมิลลิวินาที; พร้อมทั้งต้องมีความสามารถในการจัดสรรทุนอย่างแข็งแกร่งเพื่อแก้ไขปัญหาความไม่ตรงกันของระยะเวลาในการไหลเวียนของเงินทุนบนโซ่ และสามารถตรวจสอบการไม่สมดุลของ Delta Net Position แบบเรียลไทม์ พร้อมใช้สเปรดแบบไดนามิกหรือค่าธรรมเนียมผลกระทบเพื่อควบคุมความเสี่ยงอย่างแม่นยำ

การควบคุมความเสี่ยงในช่วงเวลาปิดตลาด

Ostium จัดให้สอดคล้องกับช่วงเวลาการซื้อขายหุ้นสหรัฐฯ โดยใช้ timestamp จาก oracle เพื่อให้แน่ใจว่าคำสั่งตลาดจะถูกดำเนินการเฉพาะเมื่อตลาดเปิด ช่วยป้องกันความเสี่ยงจากช่องว่างราคาในช่วงที่ตลาดปิด สำหรับความเสี่ยงจากการกระโดดของราคาที่พบบ่อยในตลาดหุ้นสหรัฐฯ แพลตฟอร์มได้ตั้งจุดตรวจสอบการปิดตำแหน่งแบบบังคับอย่างเข้มงวด: ก่อนปิดตลาดทุกวัน 15 นาที ระบบจะปิดตำแหน่งที่มีเลเวอเรจเกินเกณฑ์ (เช่น 10x) โดยอัตโนมัติ เพื่อให้เลเวอเรจสูงสุดในวันนั้นซึ่งอาจถึง 100 เท่า กลับสู่ช่วงที่ปลอดภัย

ทำไมโครงการแบบ Pool Based เดิมอย่าง GMX จึงไม่ได้ทำการออกแบบในลักษณะเดียวกัน?

GMX ยังคงยึดโมเดล pool โดยไม่แยกความเสี่ยงของทิศทาง เรามองว่าเหตุผลหลักคือการแลกเปลี่ยนที่ใหญ่เกินไปและจุดเริ่มต้นของตลาดต่างกัน: โครงสร้างปัจจุบันได้บรรลุสมดุลสัมพัทธ์ผ่านกลไกภายใน (เช่น ค่าธรรมเนียมการระดมทุนแบบปรับตัว ผลกระทบจากราคา และการแยก pool ระยะสั้น-ระยะยาว) การเพิ่ม hedge vault ภายนอก/อิสระจะทำให้ผลตอบแทนลดลง เพิ่มความซับซ้อน และเพิ่มความเสี่ยงด้านศูนย์กลาง นอกจากนี้ pool ของ GMX แท้จริงแล้วรับ承担ความเสี่ยงรวมจากผู้เทรดทั้งหมด ในตลาดคริปโตที่ผันผวนสูงมาก ตามกฎจำนวนมาก การเดิมพันแบบสุ่มของแต่ละบุคคลจะมีค่าคาดหวังเชิงลบในเชิงสถิติ ขณะที่ pool ซึ่งทำหน้าที่เป็นคู่สัญญาโดยรวมจะจับค่าคาดหวังเชิงบวกได้ ในทางกลับกัน Ostium มุ่งเน้นตลาดที่เป็นสินทรัพย์จริง เช่น หุ้น ซึ่งมีความผันผวนน้อยกว่ามาก และพวกเขากำลังต้องการเข้าสู่ตลาดนายหน้า CFD แบบดั้งเดิม

นอกจากนี้ ในเดือนสิงหาคม 2025 มีข้อเสนอในเวทีการจัดการของ GMX Global Hedge Vault (GHV) ที่ต้องการนำกลไกผู้ให้สภาพคล่องภายนอกมาใช้เพื่อสร้างระบบคล้าย Delta Neutral ซึ่งแสดงให้เห็นว่าโครงการที่ใช้ Pool Based อื่นๆ ก็ให้ความสนใจกับแนวโน้มใหม่นี้

ทำไมต้องใช้โมเดลสระน้ำแทนสมุดคำสั่งซื้อขาย?

ผู้ก่อตั้ง Ostium คือ Kaledora มีเหตุผลเชิงทฤษฎีที่ชัดเจนเกี่ยวกับเหตุผลที่ยังคงเลือกแบบ Pool Based และไม่เปิดการซื้อขายในวันสุดสัปดาห์ เธอเคยถูกชุมชน Hyperliquid โจมตีเนื่องจากวิพากษ์วิจารณ์โครงการที่ใช้ Order Book ซึ่งเคยมีอัตราค่าธรรมเนียมเงินทุนสูงผิดปกติในช่วงวันสุดสัปดาห์

รูป: ผู้ก่อตั้ง Ostium ชี้ให้เห็นว่า Trade.xyz ซึ่งเปิดทำการตามเวลาตลาดปกติ มีค่าค่าการเงินพุ่งสูงมากในช่วงสุดสัปดาห์

ทฤษฎีของเธอคือข้อจำกัดของรูปแบบแบบ Pool แบบดั้งเดิม (LP รับความเสี่ยงเชิงทิศทางทางเดียว และขีดจำกัดปริมาณเงินทุนของระบบจำกัดขีดจำกัดปริมาณการซื้อขาย) ถูกแก้ไขโดยการออกแบบใหม่ของเธอ โดยการนำระบบควบคุมความเสี่ยงแบบผสม A-Book และ B-Book มาใช้ เพื่อถ่ายโอนความเสี่ยงทางเดียวไปยังตลาดโลกที่มีสภาพคล่องไม่จำกัดทันที หลังจากที่ความเสี่ยงทางเดียวถูกแก้ไขด้วยเทคโนโลยี ขีดจำกัดของ OI จะไม่ถูกจำกัดโดยขนาดของสระอีกต่อไป ขีดจำกัดปริมาณการซื้อขายของโปรโตคอลจะขึ้นอยู่กับความสามารถในการกระจายตัวอย่างสมบูรณ์ (ใกล้เคียงกับรูปแบบธุรกิจของโบรกเกอร์ CFD ชั้นนำ)

ในทางตรงกันข้าม เธอเชื่อว่าหน้าที่หลักของ Orderbook คือการค้นหาราคา ซึ่งมีความหมายมากในสินทรัพย์แบบคริปโตเนทีฟ แต่ในแวดวง RWA กลับเป็นการสูญเปล่าทรัพยากรอย่างมาก เนื่องจากราคาหุ้นและสกุลเงินต่างประเทศได้มีการค้นหาแบบเรียลไทม์ที่สมบูรณ์แบบอยู่แล้วบนตลาดชั้นนำระดับโลก เช่น NASDAQ และ CME การสร้าง Orderbook บนบล็อกเชนอีกครั้งหมายความว่าคุณต้องแข่งขันกับยักษ์ใหญ่ระดับล้านล้านดอลลาร์ในสภาพแวดล้อมที่“ขาดสารอาหาร” การโจมตีแบบลดมิติจากตลาดดั้งเดิมในแง่ของความลึกทำให้ผู้ซื้อขายขนาดใหญ่ทุกคนเลือกใช้รูปแบบตัวแทนที่สามารถอ้างอิงราคาโลกแทน Orderbook ที่มีสไลด์ราคาสูงมาก