ในปี 2026 ตลาดคริปโตเริ่มต้นด้วยการเผชิญกับสถานการณ์ที่ขัดแย้งกันทั้งสองด้าน ด้านหนึ่งมีการแกว่งตัวซ้ำซากของตลาดโดยรวม ในขณะที่อีกด้านหนึ่งกลับมีแนวโน้มของ RWA ที่กลับมาแข็งแกร่งขึ้นอย่างมีความยืดหยุ่น และเริ่มก้าวเข้าสู่จุดสำคัญของการเปลี่ยนแปลงเชิงคุณภาพของอุตสาหกรรม นี่ไม่ใช่การเติบโตแบบชั่วคราวที่เกิดจากการกระตุ้นจากปัจจัยบวกระยะสั้น แต่เป็นผลจากการที่ขอบเขตของนโยบายค่อยๆ ชัดเจนขึ้นตั้งแต่ปี 2024 สถาบันต่างๆ ยังคงเพิ่มการลงทุนอย่างต่อเนื่อง และโครงสร้างพื้นฐานพื้นฐานที่พัฒนาต่อเนื่องร่วมกันผลักดัน ซึ่งแสดงให้เห็นว่า RWA ได้ก้าวออกจากขั้นตอนการพิสูจน์แนวคิด และเริ่มเข้าสู่การนำไปใช้จริงในระดับที่กว้างขึ้นอย่างแท้จริง

จนถึงกลางเดือนมกราคมปี 2026 ตามข้อมูลจาก rwa.xyz ขนาดรวมของ RWA ปัจจุบันได้เพิ่มขึ้นถึง 22.9 พันล้านดอลลาร์ สูงกว่า 19,220 ล้านดอลลาร์ในช่วงกลางเดือนพฤศจิกายนปี 2025 อย่างมีนัยสำคัญ จากโครงสร้างของผู้ถือครอง ความเติบโตของอุตสาหกรรมแสดงให้เห็นถึงลักษณะที่มั่นคงมากกว่าการเติบโตแบบระเบิดระเบ้อ จำนวนผู้ถือครองเพิ่มขึ้นจากประมาณ 6 แสนคนในช่วงกลางเดือนธันวาคมปี 2025 ไปเป็น 6.5 แสนคนในสิ้นเดือนมกราคมปี 2026 เพิ่มขึ้น 8-9% ภายในเวลาเพียงหนึ่งเดือน ที่ควรสังเกตคือ จำนวนที่อยู่ที่ใช้งานเป็นประจำในแต่ละเดือนลดลงหลังจากแตะระดับสูงสุดที่ใกล้เคียง 1 แสนที่อยู่เมื่อประมาณหนึ่งปีก่อน แต่ค่ามูลค่ารวมยังคงเพิ่มขึ้นต่อเนื่อง การแสดงออกนี้บ่งชี้ว่า RWA ถูกมองเป็นสินทรัพย์สำหรับการจัดสรรในงบดุลมากกว่าจะเป็นโทเคนสำหรับการซื้อขายแบบมีความถี่สูง

การกระจายตัวของสินทรัพย์และการจัดวางโครงสร้างบนบล็อกเชนยิ่งแสดงให้เห็นลักษณะเด่นที่องค์กรเป็นผู้นำมากขึ้น ดูจากมูลค่าที่ถูกล็อกไว้บนบล็อกเชน พบว่าอีเธอริอัมครองตำแหน่งผู้นำอย่างเด่นชัด โดยมูลค่า RWA อยู่ที่ประมาณ 13.6 พันล้านดอลลาร์ คิดเป็นประมาณ 60% ของขนาด RWA ทั่วโลกบนบล็อกเชน BNB Chain ตามมาด้วยมูลค่า 2.3 พันล้านดอลลาร์ ส่วน Solana และ Liquid Network มีมูลค่าอยู่ที่ 1.1 พันล้านดอลลาร์และ 1.5 พันล้านดอลลาร์ตามลำดับ ในขณะที่ Stellar สามารถเข้าสู่กลุ่มหลักด้วยมูลค่า 1 พันล้านดอลลาร์ ชัดเจนว่าสินทรัพย์ RWA มีแนวโน้มเลือกใช้เครือข่ายการชำระเงินที่มีการดำเนินการที่คาดการณ์ได้ พร้อมเครื่องมือกำกับดูแลที่สมบูรณ์ และมีการสนับสนุนจากผู้ดูแลสินทรัพย์ขององค์กร ซึ่งในที่สุดมูลค่าก็จะไหลไปสู่สถานการณ์ที่มีความเสี่ยงในการตั้งถิ่นฐานต่ำที่สุด

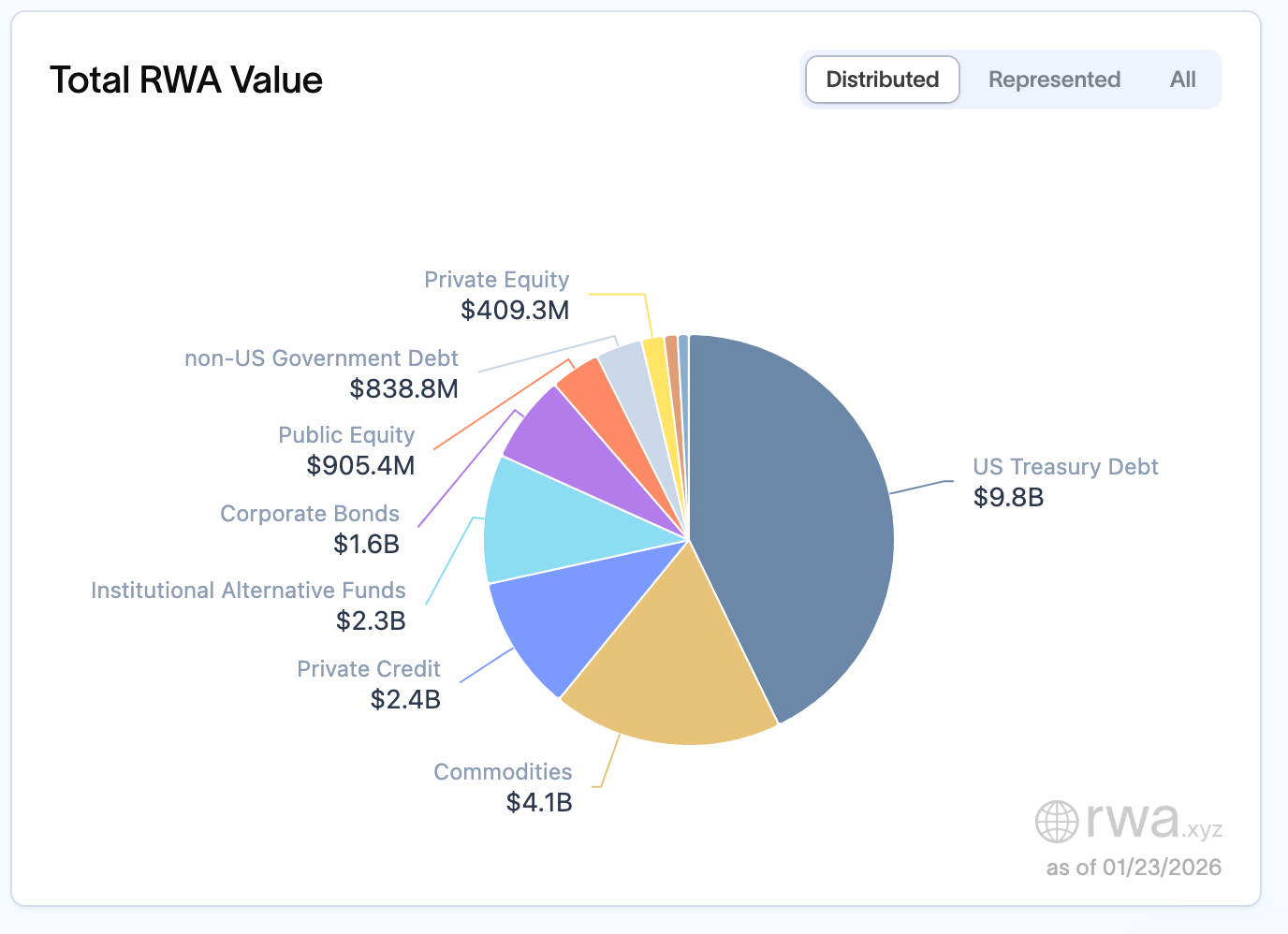

ในแง่ของประเภทสินทรัพย์ พันธบัตรรัฐบาลสหรัฐฯ ยังคงเป็นเสาหลักหลัก โดยมีมูลค่าถึง 9.8 พันล้านดอลลาร์ คิดเป็นสัดส่วนใกล้เคียงกับ 45-50% ของปริมาณตลาดทั้งหมด กลายเป็นจุดเข้าหลักสำหรับการลงทุนเชิงลูกโซ่ของสถาบันการเงิน สินค้าโภคภัณฑ์อยู่ในอันดับที่สองด้วยมูลค่า 4.1 พันล้านดอลลาร์ โดยโทเคนที่สนับสนุนโดยทองคำ (เช่น XAUT coin ของ Tether) เป็นเป้าหมายหลัก ภาคส่วนสินเชื่อเอกชนมีมูลค่า 2.4 พันล้านดอลลาร์ แม้ฐานจะยังเล็กแต่เติบโตอย่างรวดเร็ว คิดเป็นสัดส่วนประมาณ 20-30% ขณะที่กองทุนการลงทุนทางเลือกของสถาบัน หุ้นกู้บริษัท และหุ้นที่เปิดเผยต่อสาธารณะมีมูลค่าประมาณ 2.3 พันล้านดอลลาร์ 1.6 พันล้านดอลลาร์ และ 900 ล้านดอลลาร์ ตามลำดับ ซึ่งร่วมกันสร้างแผนที่ตลาด RWA ปัจจุบัน แนวโน้มนี้ยังได้รับการยืนยันในระดับอุตสาหกรรมในงานฟอรั่มเศรษฐกิจโลก (WEF) ที่ดาวอสในปี 2026 การโทเคนนิสเป็นหัวข้อหลักในประเด็นการเข้ารหัสของงานนี้ และการอภิปรายที่เกี่ยวข้องกับ WEF ได้กำหนดปี 2026 เป็น "จุดเปลี่ยน" ของสินทรัพย์ดิจิทัล โดยชี้ชัดว่าเทคโนโลยีบล็อกเชนได้ก้าวข้ามขั้นตอนการทดลองไปสู่สภาพแวดล้อมการผลิตจริง จุดสนใจหลักจึงเปลี่ยนจากการถกเถียงแนวคิดในช่วงเริ่มต้นไปสู่การก่อสร้างโครงสร้างพื้นฐาน การขยายตัว และการนำไปใช้ในระดับองค์กร

เมื่อ RWA กลายเป็นส่วนหนึ่งของวิศวกรรมการเงิน

หากมองลึกเข้าไปในโครงสร้างสินทรัพย์ของ RWA ผ่านปรากฏการณ์การเติบโตของขนาดและการเข้ามาของสถาบัน จะพบแนวโน้มที่ชัดเจนและเป็นจริง: การเติบโตของ RWA ในปัจจุบันส่วนใหญ่มาจากสินทรัพย์ที่มีการเงินสูง ที่นี่คำว่า "เป็นจริง" (Real) หมายถึงการนำสินทรัพย์ทางการเงินมาปฏิบัติตามกฎหมายและนำขึ้นบล็อกเชนมากกว่าจะเป็นการเสริมสร้างความสามารถโดยตรงต่อการผลิตในโลกจริง

หนี้รัฐบาลสหรัฐฯ ตลาดเงิน ข้อตกลงซื้อคืน (Repurchase Agreements) และกองทุนสินค้าโภคภัณฑ์ คือส่วนประกอบหลักของ RWA บนบล็อกเชน สินทรัพย์เหล่านี้ไม่ใช่สิ่งใหม่ แต่ได้มีอยู่ในระบบการเงินแบบดั้งเดิมมานาน ซึ่งมีการกำหนดราคาความเสี่ยงที่สุกงอม กระแสเงินสดที่คาดการณ์ได้สูง และเส้นทางการกำกับดูแลที่ชัดเจน บทบาทของบล็อกเชนที่นี่ ไม่ใช่การประดิษฐ์สินทรัพย์ใหม่ แต่คือการให้สภาพแวดล้อมในการดำเนินการที่สามารถทำงานตลอด 24 ชั่วโมง สามารถเชื่อมต่อและอัตโนมัติได้ สินทรัพย์เหล่านี้ในตัวเองคือเครื่องมือสร้างผลตอบแทนที่มีความเสี่ยงต่ำบนบล็อกเชน ซึ่งให้บริการในสามสถานการณ์หลัก ได้แก่ การจัดสรรสินทรัพย์พื้นฐานในระบบสตีเบิลคอยน์ การบริหารจัดการเงินของสถาบันอย่างมีประสิทธิภาพ และการกำหนดอัตราดอกเบี้ยในระบบนิเวศ DeFi การจัดวางเช่นนี้ในตัวเองคือการอัปเกรดประสิทธิภาพภายในระบบการเงิน คือการสร้างและหมุนเวียนสินทรัพย์การเงินแบบดั้งเดิมบนบล็อกเชน ไม่ใช่การขยายและพัฒนาไปสู่สถานการณ์เศรษฐกิจจริง

ในปัจจุบัน ขนาดตลาดสินทรัพย์จริงที่เชื่อมต่อกับบล็อกเชน (RWA) อยู่ที่ประมาณ 2.29 พันล้านดอลลาร์ โดยพันธบัตรรัฐบาลสหรัฐฯ อยู่ในอันดับหนึ่งด้วยมูลค่าประมาณ 980 ล้านดอลลาร์ ซึ่งเป็นกลุ่มเดียวที่มีขนาดใหญ่ที่สุด; สินค้าโภคภัณฑ์อยู่ที่ประมาณ 410 ล้านดอลลาร์ โดยโทเคนที่สนับสนุนด้วยทองคำ (เช่น XAUT ของ Tether) เป็นสินทรัพย์เดียวที่มีขนาดใหญ่ที่สุดในตลาด RWA ทั้งหมด; สินเชื่อเอกชนอยู่ที่ประมาณ 240 ล้านดอลลาร์ และกองทุนอัลเทอร์นาทีฟของสถาบันอยู่ที่ประมาณ 230 ล้านดอลลาร์ ส่วนพันธบัตรกิจการ หุ้นที่ซื้อขายในตลาดสาธารณะ และหนี้ของรัฐบาลนอกสหรัฐฯ อยู่ในช่วงประมาณ 80 ล้านถึง 150 ล้านดอลลาร์ พันธบัตรรัฐบาล เครื่องมือตลาดเงิน และข้อตกลงซื้อขายคืน (Repurchase Agreements) จึงเป็นสินทรัพย์หลัก เนื่องจากง่ายต่อการรวมเข้ากับกรอบการจัดการความเสี่ยงที่มีอยู่ของสถาบันต่างๆ ซึ่งมีกระแสเงินสดที่ชัดเจน ความเสี่ยงในการผิดนัดชำระต่ำมาก ระบบการประเมินราคาที่พัฒนาแล้ว และมีโครงสร้างพื้นฐานที่พร้อมใช้งานในด้านการปฏิบัติตามกฎหมายและการจัดการสินทรัพย์ บทบาทของบล็อกเชนที่นี่ ไม่ใช่การเปลี่ยนรูปสินทรัพย์เอง แต่คือการลดความเสียดทานในการตั้งถิ่นฐาน และเพิ่มประสิทธิภาพการกระจายสินทรัพย์

คุณสมบัตินี้สอดคล้องอย่างสูงกับความต้องการพื้นฐานของสถาบัน: แผนกการเงินขององค์กรกำลังมองหาผลตอบแทนและประสิทธิภาพการดำเนินงาน ซึ่งตราสารหนี้ที่ถูกโทเคนนิซ์สามารถให้ผลตอบแทน 4-6% และสามารถเข้าถึงได้ตลอด 24 ชั่วโมง ซึ่งมีข้อได้เปรียบอย่างชัดเจนเมื่อเทียบกับวงจรการเคลียร์ T+2 ของตลาดแบบดั้งเดิม ขณะที่เครื่องมือสินเชื่อเอกชนมักให้ผลตอบแทนสูงกว่าสินทรัพย์ตราสารหนี้แบบดั้งเดิมอย่างมีนัยสำคัญ จึงมีความน่าสนใจอย่างมากสำหรับสถาบันที่ต้องบริหารจัดการเงินทุนส่วนเกินจำนวนมาก บริษัทจัดการสินทรัพย์สามารถลดต้นทุนการกระจายสินทรัพย์และขยายฐานผู้ลงทุนผ่านการโทเคนนิซ์ ในขณะที่ธนาคารมุ่งเน้นการสร้างโครงสร้างพื้นฐานภายใต้กรอบการกำกับดูแลที่เหมาะสม ความต้องการที่มุ่งเน้นเช่นนี้ยิ่งเพิ่มความชัดเจนของคุณสมบัติการเงินของ RWA ในปัจจุบัน

RWA ได้มาถึงจุดนี้ได้อย่างไร

การย้อนกลับไปดูเส้นทางการพัฒนาของ RWA สามารถมองเห็นการเปลี่ยนแปลงของโครงสร้างสินทรัพย์ในแต่ละขั้นตอนได้อย่างชัดเจน และหลักการพื้นฐานที่อยู่เบื้องหลังคือการเปลี่ยนผ่านของโครงสร้างผู้เข้าร่วม ประเภทของเงินทุนที่เข้ามามีผลโดยตรงต่อทิศทางการจัดสรรของ RWA

ในช่วงปี 2020–2022 RWA มีแนวโน้มไปสู่การลงทุนในสินเชื่อเอกชน เงินทุนสนับสนุนการค้า และสินเชื่อสำหรับธุรกิจขนาดเล็กและขนาดกลางมากขึ้น MakerDAO นำเงินทุนสกุลเงินดิจิทัลที่มีความมั่นคงบนบล็อกเชนเข้าสู่ธุรกิจในโลกจริงผ่าน RWA Vault; Centrifuge ทำให้สิทธิเรียกร้องจากลูกหนี้มีลักษณะเป็นโทเคน; และ Goldfinch กำลังพยายามสร้างเครือข่ายสินเชื่อแบบบล็อกเชนที่ไม่ต้องใช้หลักประกันด้านคริปโตนั่นคือช่วงเวลาที่มีผลตอบแทนสูง ความเสี่ยงสูง และมีเรื่องราวที่เชื่อมโยงกับ "โลกจริง" อย่างแข็งแกร่ง โดยจุดมุ่งหมายหลักคือการสร้างช่องทางการระดมทุนให้กับธุรกิจขนาดเล็กและขนาดกลางในเศรษฐกิจจริง และเชื่อมโยงทุนดิจิทัลกับการผลิตในโลกออฟไลน์

จุดเปลี่ยนเกิดขึ้นในปี 2023 เมื่อระบบผลตอบแทนแบบ DeFi เริ่มลดลงอย่างเป็นระบบ ในขณะที่ขนาดของสตีเบิลคอยน์ยังคงขยายตัวต่อเนื่อง ทำให้เกิดความต้องการอย่างเร่งด่วนบนบล็อกเชนสำหรับผลตอบแทนที่แท้จริงที่สามารถขยายตัวและยั่งยืนได้ ความต้องการในตลาดจึงเปลี่ยนไปอย่างรวดเร็ว พันธบัตรรัฐบาลซึ่งเป็นสินทรัพย์ทางการเงินที่มีความเสี่ยงต่ำและให้ผลตอบแทนคงที่ ได้เติมเต็มช่องว่างนี้อย่างรวดเร็ว: ผลตอบแทนแบบปีละ 4%-6% ความพร้อมใช้งาน 24/7 และการตั้งถาวรแบบ T+0 ทำให้มันกลายเป็นทางเข้าที่เหมาะสำหรับสถาบันการเงินในการเข้าสู่โลกบล็อกเชน โครงสร้างสินทรัพย์เริ่มเปลี่ยนจากสินทรัพย์ที่สร้างรายได้ไปสู่สินทรัพย์ทางการเงิน และความสนใจจากเงินทุนของสถาบันก็เพิ่มขึ้นทีละน้อย

เมื่อสถาบันค่อยๆ เปลี่ยนเป็นพลังหลัก โครงสร้างของสินทรัพย์ที่แสดงบนบล็อกเชนของ RWA ก็เปลี่ยนแปลงไปตามลำดับ: ข้อตกลงการซื้อคืน (Repo) ค่อยๆ กลายเป็นส่วนใหญ่ในสินทรัพย์ที่ถูกแมปในปัจจุบัน ในขณะที่สัดส่วนสัมพัทธ์ของสินเชื่อเอกชนลดลงต่อเนื่อง การปรับโครงสร้างนี้ สะท้อนให้เห็นถึงการเปลี่ยนแปลงของโครงสร้างผู้เข้าร่วม: เมื่อเงินทุนหลักมาจากระบบนิเวศ DeFi RWA จะมีแนวโน้มไปสู่แบบจำลองสินเชื่อเอกชนมากขึ้น ในขณะที่เมื่อทุนสถาบันกลายเป็นกำลังหลัก การจัดสรรสินทรัพย์ก็จะไหลไปสู่ Repo ตามธรรมชาติ

ความสำเร็จของ Repo ยังเปิดเผยขอบเขตของมันอีกด้วย

คุณค่าของ Repo ต่ออุตสาหกรรม RWA นั้นไม่ต้องสงสัยเลย คุณสมบัติที่มีความเสี่ยงต่ำ ความมาตรฐานสูง และสภาพคล่องที่แข็งแกร่ง ทำให้ได้รับการยอมรับจากผู้กำกับดูแลอย่างง่ายดาย และกลายเป็นตัวกลางหลักในการสร้างโครงสร้างพื้นฐานทางการเงินแบบเชื่อมต่อ คุณสมบัติของมันนั้นเข้ากันได้อย่างสมบูรณ์แบบกับความต้องการของสถาบันในปัจจุบัน ทั้งสามารถเป็นสินทรัพย์พื้นฐานของสกุลเงินดิจิทัลที่มั่นคง หรือจะทำหน้าที่เป็นจุดอ้างอิงของอัตราดอกเบี้ยบนเครือข่าย เพื่อส่งเสริมให้ RWA ผสานรวมกับระบบการเงินแบบดั้งเดิมอย่างราบรื่น กล่าวได้ว่า Repo คือ "ฐานรากทางการเงิน" ของการพัฒนาอุตสาหกรรม RWA อย่างเต็มที่ ซึ่งเป็นรากฐานที่มีความถูกต้องตามกฎหมายและมั่นคงต่อการเติบโตของอุตสาหกรรม

แต่จุดเด่นของ Repo ก็คือข้อจำกัดของมันด้วย ซึ่ง Repo นั้นไม่ได้สร้างกิจกรรมทางเศรษฐกิจใหม่ๆ หรือปรับปรุงความพร้อมใช้งานในการให้สินเชื่อในเศรษฐกิจจริง มันมีบทบาทมากกว่าที่จะลดต้นทุนการตั้งถิ่นฐานและเพิ่มประสิทธิภาพการดำเนินงานภายในระบบการเงินที่มีอยู่ด้วยเทคโนโลยีบล็อกเชน มากกว่าที่จะแก้ปัญหาการเข้าถึงสินเชื่อในเศรษฐกิจจริง ในระดับพื้นฐานแล้ว นี่คือการหมุนเวียนของตนเองภายในระบบการเงิน

นี่ไม่ใช่การปฏิเสธ Repo แต่เป็นการกำหนดบทบาทของมัน Repo เป็นฐานการเงินของ RWA แต่ยากที่จะกลายเป็นรูปแบบสุดท้าย ที่แท้จริงแล้วสิ่งที่ต้องการ RWA นั้น ไม่ใช่สินทรัพย์การเงินที่มีสภาพคล่องสูงอยู่แล้ว แต่เป็นสินทรัพย์ที่มีสภาพคล่องต่ำ ประสิทธิภาพการระดมทุนต่ำ แต่มีศักยภาพในการผลิตที่แท้จริง

โครงสร้างพื้นฐาน โครงการพลังงาน ทรัพยากรการคำนวณ หนี้สินที่รอการเรียกเก็บ และสินเชื่อเอกชน ล้วนมีกระแสเงินสดที่ชัดเจน แต่ส่วนใหญ่มักถูกจำกัดด้วยข้อกำหนดที่สูงและประสิทธิภาพต่ำของระบบการเงินแบบดั้งเดิม ที่พวกมันต้องการคือโครงสร้างการระดมทุนที่เหมาะสมมากกว่าการเพิ่มอัตราดอกเบี้ย ปัญหาหลักที่สถาบันการเงินแบบดั้งเดิมเผชิญอยู่ในปัจจุบันคือการขาดสภาพคล่องของสินทรัพย์ ดังนั้นจึงจำเป็นต้องใช้การแปลงสินทรัพย์เป็นโทเคนเพื่อแก้ปัญหาดังกล่าว เช่น สินทรัพย์ทางกายภาพที่มีมูลค่าสูงแต่มีรูปแบบการซื้อขายที่แข็งกระด้างอย่างสถานีผลิตไฟฟ้าพลังงานแสงอาทิตย์ หรืออสังหาริมทรัพย์ รูปแบบการซื้อขายแบบ "ได้ทั้งหมดหรือไม่ได้เลย" ของระบบการเงินแบบดั้งเดิมจำกัดประสิทธิภาพการใช้สินทรัพย์อย่างมาก แต่การแบ่งสิทธิ์การเป็นเจ้าของผ่านการแปลงสินทรัพย์เป็นโทเคนสามารถเพิ่มสภาพคล่องของสินทรัพย์ประเภทนี้อย่างมาก และแก้ไขข้อจำกัดของระบบการเงินแบบดั้งเดิมได้

ในที่สุดแล้ว ผลตอบแทนนั้นไม่ใช่เป้าหมาย แต่เป็นผลลัพธ์ตามธรรมชาติที่เกิดขึ้นหลังจากที่สินทรัพย์ถูกนำไปใช้ ผลตอบแทนจาก Repo มาจากสภาพแวดล้อมด้านอัตราดอกเบี้ย ในขณะที่ผลตอบแทนจากสินทรัพย์ที่มีประสิทธิภาพมาจากความต้องการที่แท้จริง เมื่อสินทรัพย์นั้นเองไม่ได้ถูกใช้อย่างมีประสิทธิภาพ แม้การออกแบบผลตอบแทนจะดูดีเพียงใด ก็ยังคงไม่สามารถดำเนินต่อไปได้

ด้วยเหตุนี้ คุณค่าที่แท้จริงของ RWA จึงไม่ใช่การให้สินทรัพย์ที่มีสภาพคล่องแล้วมีสภาพคล่องอีกครั้ง แต่คือการให้สินทรัพย์ที่ไม่มีสภาพคล่องเดิมเข้าสู่ระบบการเงินแบบโลกาภิวัตน์เป็นครั้งแรกอย่างแท้จริง

การปฏิบัติตามกฎระเบียบ กำลังกลายเป็นมูลค่าของสินทรัพย์ตัวเอง

ด้วยการมีส่วนร่วมของสถาบันที่ลึกซึ้งขึ้น นิทานเรื่อง RWA กำลังเผชิญการเปลี่ยนแปลงที่สำคัญ: การปฏิบัติตามกฎระเบียบไม่ใช่เพียงแค่ข้อจำกัดอีกต่อไป แต่กำลังกลายเป็นส่วนหนึ่งของคุณค่าโดยตรง

ตั้งแต่ปี 2025 เป็นต้นมา โครงสร้างการกำกับดูแลที่ชัดเจนยิ่งขึ้นได้กลายเป็นตัวเร่งสำคัญในการผลักดันให้ RWA เติบโตเร็วขึ้น ในยุโรป ข้อบังคับ MiCA ได้เข้าสู่ขั้นตอนการนำไปปฏิบัติจริงต่อเนื่องกันหลังจากมีผลบังคับใช้ในปลายปี 2024 ซึ่งให้ขอบเขตทางกฎหมายที่ชัดเจนสำหรับกิจกรรมการเงินที่มีการโทเคนนิส ในเอเชีย ฮ่องกงได้ดำเนินการหลายมาตรการกำกับดูแลในปี 2025 เช่น กฎหมายสกุลเงินดิจิทัลเสถียร (Stablecoin Ordinance) ซึ่งมีผลบังคับใช้ตั้งแต่วันที่ 1 สิงหาคม และได้จัดตั้งระบบใบอนุญาตสำหรับสกุลเงินดิจิทัลที่ยึดโยงกับสกุลเงิน fiat รัฐบาลได้เผยแพร่ประกาศนโยบายด้านสินทรัพย์ดิจิทัลฉบับปรับปรุงในเดือนมิถุนายน ซึ่งชี้แจงอย่างชัดเจนว่าสนับสนุนการพัฒนาสินทรัพย์ดิจิทัลรวมถึงการโทเคนนิสของ RWA และยังส่งเสริมนวัตกรรมด้านสินทรัพย์ดิจิทัลที่ปฏิบัติตามกฎหมายผ่านการทดลองในสภาพแวดล้อมการกำกับดูแล (Regulatory Sandbox) และโครงการนำร่องโดยรวมแล้ว การพัฒนาเชิงระบบเหล่านี้สะท้อนแนวโน้มของตลาดหลักทั่วโลกที่กำลังเปลี่ยนจากการสังเกตการณ์ไปสู่การนำไปปฏิบัติได้ในระดับที่ขยายตัวได้

ที่ฟอรั่มดาวส์ 2026 โทเคนนิเซชันถูกกล่าวถึงซ้ำแล้วซ้ำเล่าว่าเป็น "จุดเปลี่ยน" ของสินทรัพย์ดิจิทัล ประเด็นที่ถูกอภิปรายนั้นไม่ใช่เรื่องว่า "ควรจะรวมเข้าระบบการเงินหรือไม่" แต่เป็นเรื่องว่า "จะรวมอย่างไร" สถาบันต่างๆ เช่น เบลเดย์, แบงก์ ออฟ นิวยอร์ก เมลลอน และยูโรคลีียร์ ได้เริ่มมีการลงทุนอย่างจริงจังในกองทุนโทเคนนิเซชัน เงินกู้เอกชน และผลิตภัณฑ์ที่มีโครงสร้าง ในบริบทนี้ เราไม่สามารถมีเพียงแผนที่ทางเดินแต่ไม่มีสินทรัพย์ ไม่สามารถมีเพียงเรื่องเล่าแต่ไม่มีกฎหมาย ไม่สามารถมีเพียงความเห็นพ้องต้องกันแต่ไม่มีโครงสร้าง ไม่สามารถมีเพียงอารมณ์แต่ไม่มีกฎเกณฑ์ คุณค่าของโทเคนในอนาคตจะไม่ได้มาจากความเห็นพ้องต้องกันของตลาดเพียงอย่างเดียว แต่ยังมาจากความแน่นอนด้านการปฏิบัติตามกฎหมายอีกด้วย

ในเวลาเดียวกัน เมื่อการอภิปรายกลับสู่แก่นแท้ ปัญหาหลักของ RWA แท้จริงแล้วไม่ได้อยู่ที่ "การขึ้นบล็อกเชน" เอง การทำให้เป็นโทเคนเป็นเพียงปัญหาด้านเทคโนโลยี ในขณะที่โครงสร้างการระดมทุนคือปัญหาหลัก การกำหนดราคาสินทรัพย์อย่างไร การจัดสรรความเสี่ยงอย่างไร กระแสเงินสดจะให้บริการนักลงทุนอย่างไร การผิดนัดชำระหนี้และการกำกับดูแลจะดำเนินการอย่างไร การออกแบบโครงสร้างเหล่านี้มีความสำคัญมากกว่า "การมีหรือไม่มีโทเคน" อย่างชัดเจน ตามที่ความเห็นร่วมของอุตสาหกรรมกล่าวไว้ว่า: "RWA ไม่ได้เกี่ยวกับการนำสินทรัพย์ขึ้นบล็อกเชน แต่เกี่ยวกับการคิดใหม่ว่าทุนจะเข้าถึงการผลิตได้อย่างไร" (ความหมายของ RWA ไม่ได้อยู่ที่การนำสินทรัพย์ขึ้นบล็อกเชน แต่อยู่ที่การคิดใหม่ว่าทุนจะเข้าถึงด้านการผลิตได้อย่างไร)

ก้าวสู่ปี 2026: ขั้นตอนถัดไปของ RWA

ในอนาคตข้างหน้า ความเห็นพ้องของอุตสาหกรรมกำลังค่อย ๆ จัดระเบียบกันมากขึ้น ด้านสินทรัพย์ จะเปลี่ยนจากการถือครองสินทรัพย์ทางการเงินเป็นหลักมาสู่การลงทุนลึกในสินทรัพย์ที่มีผลผลิต สินทรัพย์ด้านการคำนวณ รายได้จากสิทธิ์โครงสร้างพื้นฐาน วัตถุดิบ大宗商品 จะกลายเป็นเครื่องยนต์เติบโตใหม่ ด้านผลิตภัณฑ์ จะพัฒนาจากผลิตภัณฑ์โทเคนเดี่ยวไปสู่แบบจำลองการเงินที่มีโครงสร้าง เพื่อตอบสนองความต้องการด้านความเสี่ยงและผลตอบแทนของผู้มีส่วนได้ส่วนเสียต่าง ๆ ด้านเรื่องราว จะเปลี่ยนจากการเล่าเรื่องเกี่ยวกับผลตอบแทนเพียงอย่างเดียวไปสู่ความโปร่งใสของความเสี่ยงและการปรับปรุงการกำกับดูแล เพื่อเสริมสร้างความเชื่อมั่นระหว่างสถาบันและนักลงทุนรายย่อย ด้านการลงมือปฏิบัติ จะเปลี่ยนจากการเป็นโครงการนำร่องไปสู่การใช้งานในระดับที่กว้างขึ้น พร้อมกับการลดระดับการลงทุนและเครื่องมือที่สอดคล้องกับกฎหมายที่สมบูรณ์ยิ่งขึ้น คาดว่าในปี 2026 จำนวนผู้ถือครองสินทรัพย์จริง (RWA) จะสามารถก้าวผ่านข้อจำกัดเพิ่มเติมได้

แม้อุตสาหกรรม RWA จะมีการพัฒนาอย่างรวดเร็ว แต่ยังคงเผชิญกับความท้าทายหลายประการ ได้แก่ ความแท้จริงของสินทรัพย์และการตรวจสอบอย่างต่อเนื่องยังไม่สมบูรณ์ ความเสี่ยงในการดำเนินงานและการควบคุมยังไม่มีมาตรฐานที่เป็นเอกภาพ ซึ่งจำกัดการนำไปใช้ในระดับใหญ่ ตลาดรองมีสภาพคล่องต่ำ ซึ่งส่งผลต่อการกำหนดราคาสินทรัพย์และการออกเงินทุนอย่างมีประสิทธิภาพ โครงสร้างทางกฎหมายและการปฏิบัติตามข้อกำหนดข้ามพรมแดนยังมีความแตกต่างกัน ทำให้การขยายไปยังภูมิภาคต่างๆ ติดขัด นอกจากนี้ ในด้านเทคโนโลยี ค่าใช้จ่ายในการทำธุรกรรมข้ามเครือข่ายมีมูลค่าสูงถึง 1.3 พันล้านดอลลาร์สหรัฐต่อปี สินทรัพย์เดียวกันในเครือข่ายต่างๆ มีความแตกต่างกัน 1%-3% ความต้องการความเป็นส่วนตัวและข้อขัดแย้งระหว่างความโปร่งใสในการกำกับดูแลยังไม่ได้รับการแก้ไข ปัญหาเหล่านี้กลายเป็นอุปสรรคหลักในการพัฒนาอุตสาหกรรมต่อไป

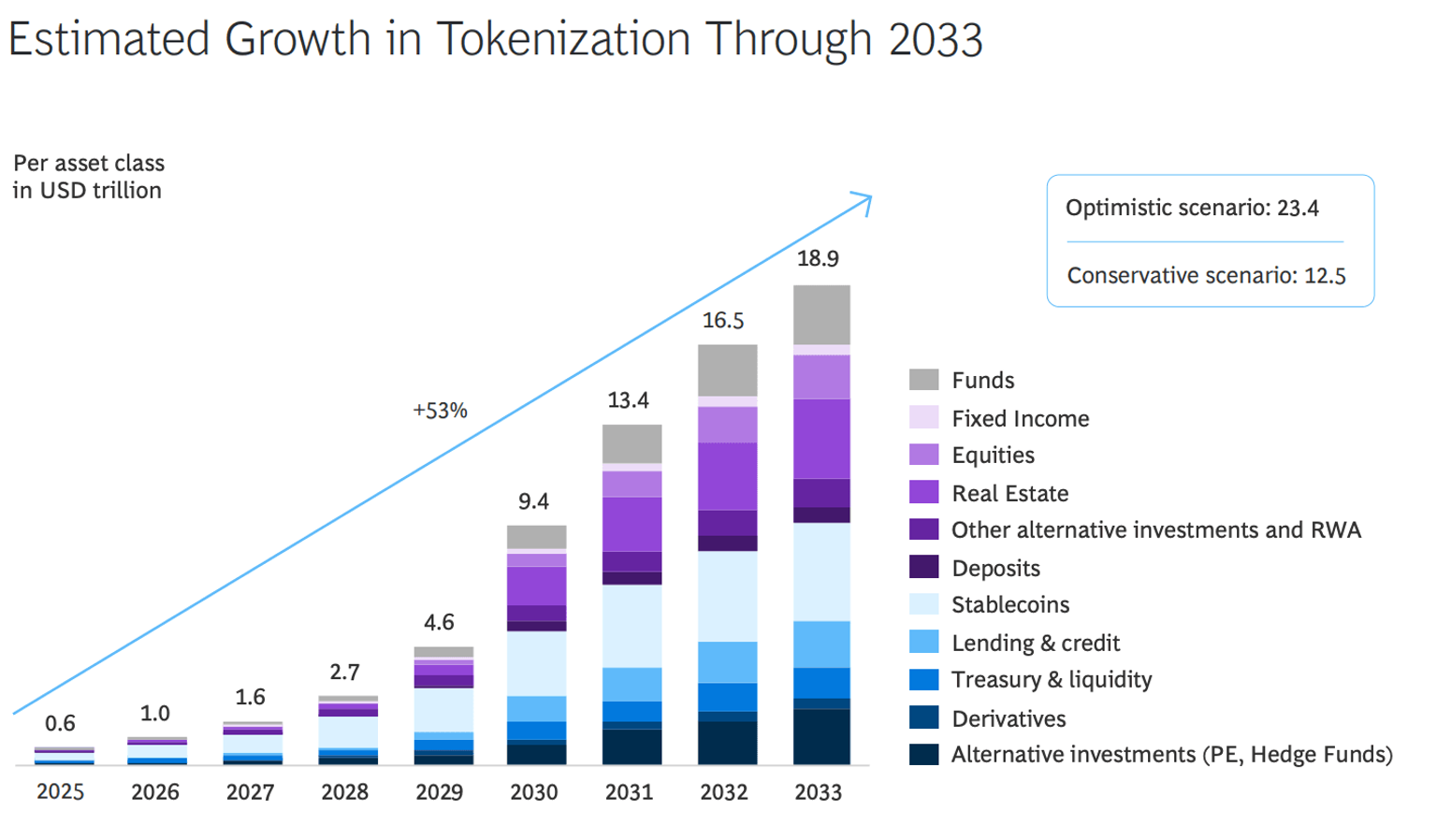

แต่ทิศทางนั้นชัดเจนแล้ว ตามที่บริษัทที่ปรึกษา Boston Consulting Group (BCG) คาดการณ์ ตลาด RWA คาดว่าจะมีมูลค่าถึง 18.9 ล้านล้านดอลลาร์ภายในปี 2033 ซึ่งแสดงให้เห็นถึงความแน่นอนในการเติบโตของอุตสาหกรรมอย่างชัดเจน RWA ได้กลายเป็นมุมมองหลักของวงการการเงินทั่วโลกในการเข้าร่วมตลาดคริปโตแล้ว ไม่ใช่เป็นพลังแห่งการเปลี่ยนแปลงอีกต่อไป แต่กลายเป็นโครงสร้างพื้นฐานที่ยั่งยืนในการเปลี่ยรูปแบบตลาดทุน สำหรับช่วงปี 2026 และขั้นตอนต่อเนื่องในอนาคต การพัฒนาของ RWA จะไม่ถูกกำหนดโดยอัตราผลตอบแทนสูงหรือต่ำอีกต่อไป แต่ขึ้นอยู่กับความลึกในการผสานรวมกับการผลิตในโลกจริง ต้องมีการรากฐานในเศรษฐกิจจริง กระตุ้นสภาพคล่องของสินทรัพย์ที่มีผลผลิตเท่านั้น จึงจะปลดล็อกคุณค่าหลักในการเชื่อมโยงการเงินกับการผลิตของ RWA ได้อย่างแท้จริง