ผู้แต่ง: Mesh

การคอมไพล์:TechFlow คลื่นลึก

ในความเป็นจริงแล้ว การพัฒนาโทเคน RWA ระดับสถาบันในช่วงหกเดือนที่ผ่านมานั้นน่าจะต้องได้รับการติดตามอย่างใกล้ชิด ตลาดมีมูลค่าใกล้เคียง 2,000 ล้านดอลลาร์แล้ว นี่ไม่ใช่การฮype แต่เป็นเงินทุนจริงจากสถาบันที่กำลังถูกนำไปใช้ในเครือข่ายบล็อกเชน

ฉันได้ติดตามพื้นที่นี้มาเป็นเวลานาน และความก้าวหน้าล่าสุดนั้นน่าทึ่งอย่างมาก ตั้งแต่พันธบัตรรัฐบาล เงินกู้เอกชน ไปจนถึงหุ้นที่ถูกทำให้เป็นโทเคน ทรัพย์สินเหล่านี้กำลังเปลี่ยนไปสู่โครงสร้างพื้นฐานบล็อกเชนด้วยความเร็วที่เร็วกว่าที่ตลาดคาดการณ์ไว้

ในปัจจุบันมีโปรโตคอลทั้งหมด 5 โปรโตคอลที่กลายเป็นรากฐานของอุตสาหกรรมนี้ ได้แก่ RaylsLabs, OndoFinance, Centrifuge, CantonNetwork และ Polymesh โปรโตคอลเหล่านี้ไม่ได้แข่งขันเพื่อแย่งลูกค้ากลุ่มเดียวกัน แต่กลับมุ่งเน้นไปยังความต้องการที่แตกต่างกันของสถาบันต่าง ๆ เช่น ธนาคารต้องการความเป็นส่วนตัว บริษัทจัดการสินทรัพย์ต้องการประสิทธิภาพ และบริษัทในวอลล์สตรีทนั้นต้องการโครงสร้างพื้นฐานด้านการปฏิบัติตามกฎหมาย

นี่ไม่ใช่เรื่องว่าใครจะ "ชนะ" แต่เป็นเรื่องว่าสถาบันจะเลือกโครงสร้างพื้นฐานแบบใด และสินทรัพย์แบบดั้งเดิมจะถูกย้ายมูลค่าหลายล้านล้านดอลลาร์ผ่านเครื่องมือเหล่านี้อย่างไร

ตลาดที่ถูกมองข้ามกำลังเข้าใกล้ระดับมูลค่า 20,000 ล้านดอลลาร์

เมื่อสามปีก่อน การใช้สินทรัพย์จริงในรูปแบบโทเคน (RWA) แทบไม่ถูกจัดเป็นหมวดหมู่ใดเลย แต่ในปัจจุบัน สินทรัพย์ที่ถูกนำมารวมเข้ากับบล็อกเชน เช่น พันธบัตรรัฐบาล เงินกู้เอกชน และหุ้นที่ซื้อขายในตลาดสาธารณะ มีมูลค่าใกล้เคียง 20,000 ล้านดอลลาร์สหรัฐ ซึ่งเป็นการเติบโตอย่างมากเมื่อเทียบกับช่วงต้นปี 2024 ที่มีมูลค่าอยู่ระหว่าง 6,000 ถึง 8,000 ล้านดอลลาร์สหรัฐ

ความจริงแล้ว ผลการดำเนินงานของตลาดย่อยนั้นน่าสนใจกว่าขนาดรวมเสียอีก

จากข้อมูลภาพรวมตลาดในช่วงต้นปี 2026 ที่ให้โดย rwa.xyz:

พันธบัตรรัฐบาลและกองทุนตลาดเงิน: ประมาณ 8,000 ล้านถึง 9,000 ล้านดอลลาร์สหรัฐฯ คิดเป็น 45-50% ของตลาด

สินเชื่อเอกชน: 2,000 ล้านถึง 6,000 ล้านดอลลาร์ (ฐานที่เล็กแต่เติบโตเร็วที่สุด โดยมีสัดส่วน 20-30%)

หุ้นที่เปิดเผย: มากกว่า 400 ล้านดอลลาร์ (เติบโตอย่างรวดเร็ว โดยหลักๆ มาจาก OndoFinance)

ปัจจัย 3 ประการที่เร่งการยอมรับ RWA:

ความน่าสนใจของอัตราผลตอบแทนจากการทำอาไรบเจ (Arbitrage) : สินค้าตราสารหนี้ที่มีรูปแบบโทเคนสามารถให้ผลตอบแทน 4%-6% และสามารถเข้าถึงได้ตลอด 24 ชั่วโมง 7 วันต่อสัปดาห์ ในขณะที่ตลาดแบบดั้งเดิมมีวงจรการเคลียร์ (Clearing) ที่ใช้เวลา 2 วันทำการ (T+2) ส่วนเครื่องมือสินเชื่อแบบส่วนตัว (Private Credit) สามารถให้ผลตอบแทนสูงถึง 8%-12% สำหรับผู้บริหารการเงินขององค์กรที่ต้องจัดการกับเงินทุนสำรองหลายพันล้านดอลลาร์ การคำนวณนี้จึงเป็นเรื่องง่ายสำหรับพวกเขาอย่างมาก

กรอบการกำกับดูแลค่อย ๆ สมบูรณ์ขึ้น: กฎหมาย MiCA (ตลาดสินทรัพย์เข้ารหัสของสหภาพยุโรป) ถูกบังคับใช้ใน 27 ประเทศแล้ว โครงการ Project Crypto ของ SEC กำลังผลักดันกรอบการกำกับดูแลหลักทรัพย์บนบล็อกเชน ในขณะเดียวกัน จดหมาย No-Action Letters ทำให้ผู้ให้บริการโครงสร้างพื้นฐานเช่น DTCC สามารถทำสินทรัพย์ให้กลายเป็นโทเคนได้

ความมั่นคงของโครงสร้างพื้นฐานด้านการโฮสต์และโอราเคิล (Oracle): บริษัท Chronicle Labs ได้จัดการมูลค่าสินทรัพย์ที่ถูกล็อกไว้ (Total Value Locked) มากกว่า 20,000 ล้านดอลลาร์ ส่วน Halborn ได้ดำเนินการตรวจสอบด้านความปลอดภัยให้กับโปรโตคอล RWA หลักแล้ว โครงสร้างพื้นฐานเหล่านี้มีความมั่นคงเพียงพอที่จะตอบสนองต่อมาตรฐานความรับผิดชอบตามที่กำหนดไว้

แม้ว่าจะเป็นเช่นนี้ แต่อุตสาหกรรมยังคงเผชิญกับความท้าทายที่ยิ่งใหญ่ โดยต้นทุนการทำธุรกรรมข้ามโซ่ถูกประเมินว่าสูงถึง 1.3 พันล้านดอลลาร์ต่อปี ความแตกต่างของราคาของสินทรัพย์เดียวกันในบล็อกเชนต่างกันอยู่ที่ 1-3% เนื่องจากต้นทุนการเคลื่อนทุนของทุนสูงกว่าผลกำไรจากการทำกำไรจากความแตกต่างของราคา ความขัดแย้งระหว่างความต้องการความเป็นส่วนตัวกับข้อกำหนดด้านความโปร่งใสของหน่วยงานกำกับดูแลยังไม่ได้รับการแก้ไข

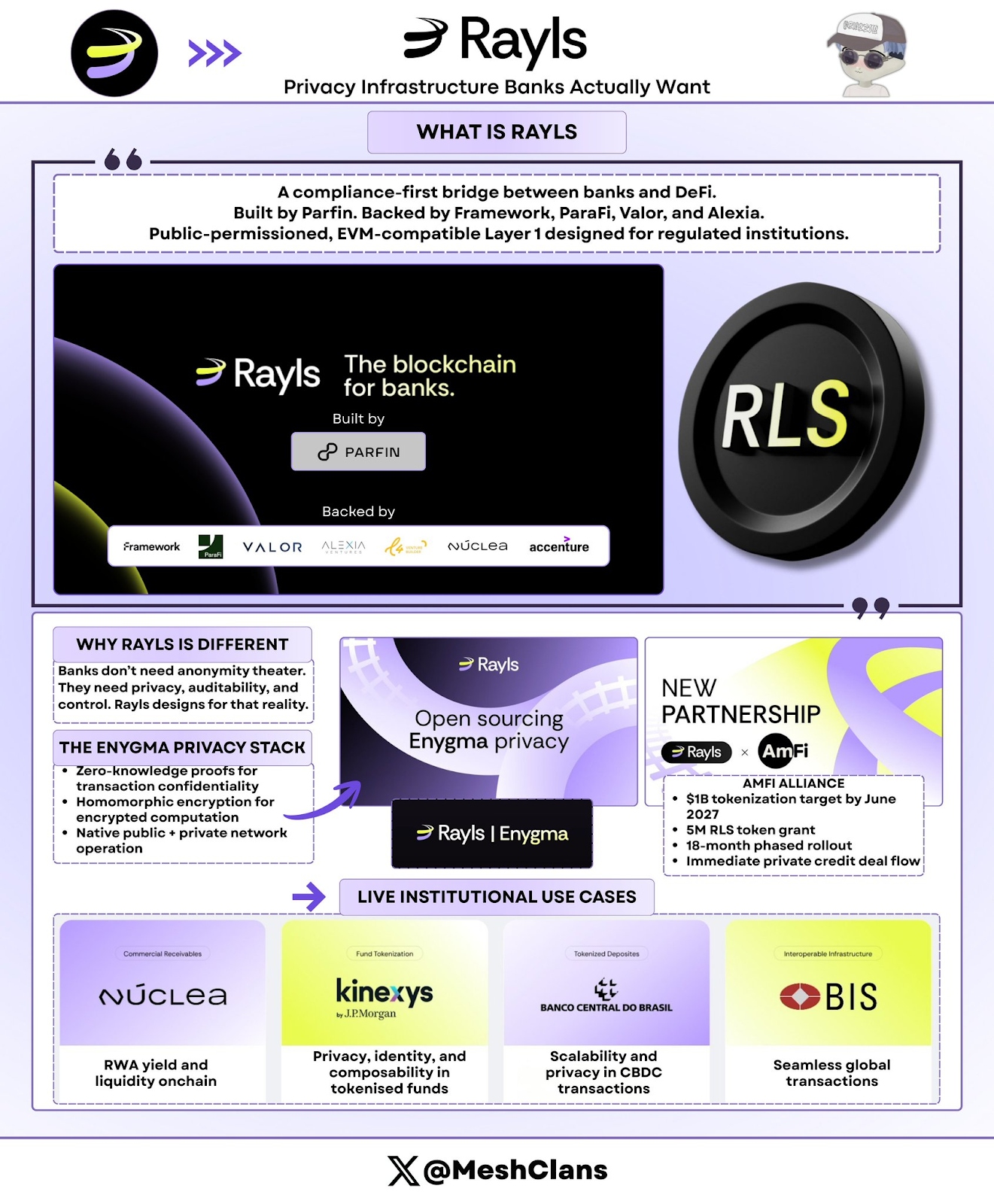

RaylsLabs: โครงสร้างพื้นฐานด้านความเป็นส่วนตัวที่ธนาคารต้องการจริงๆ

@RaylsLabsบริษัทได้กำหนดเป้าหมายให้ตัวเองเป็นสะพานเชื่อมระหว่างธนาคารกับการเงินแบบกระจายศูนย์ (DeFi) ที่ให้ความสำคัญกับการปฏิบัติตามกฎหมาย โดยพัฒนาโดยบริษัทเทคโนโลยีการเงินจากบราซิล Parfin ซึ่งได้รับการสนับสนุนจาก Framework Ventures, ParaFi Capital, Valor Capital และ Alexia Ventures โครงสร้างพื้นฐานของบริษัทเป็นแบบสาธารณะที่มีการอนุญาตสำหรับผู้ควบคุมดูแลโดยเฉพาะ และเป็นเครือข่ายบล็อกเชนรุ่นแรก (L1) ที่เข้ากันได้กับ EVM

ฉันได้ติดตามการพัฒนาระบบเทคโนโลยีความเป็นส่วนตัวของ Enygma มาเป็นเวลาหนึ่งแล้ว ประเด็นสำคัญไม่ใช่ข้อมูลจำเพาะด้านเทคนิค แต่เป็นวิธีการที่พวกเขาใช้ Rayls กำลังแก้ปัญหาที่ธนาคารต้องการจริง ๆ แทนที่จะตอบสนองตามจินตนาการของชุมชน DeFi ว่าธนาคารต้องการอะไร

ฟังก์ชันหลักของ Enygma Privacy Tech Stack:1. การพิสูจน์ความรู้ศูนย์: รับประกันความลับของธุรกรรม 2. การเข้ารหัสแบบโฮโมมอร์ฟิก: สนับสนุนการคำนวณข้อมูลที่ถูกเข้ารหัส 3. การดำเนินการแบบพื้นฐานข้ามเครือข่ายสาธารณะและเครือข่ายส่วนตัวขององค์กร 4. การชำระเงินแบบลับ: สนับสนุนการแลกเปลี่ยนแบบอะตอมิกและ "การชำระเงินพร้อมการส่งมอบ" แบบฝัง 5. การปฏิบัติตามกฎระเบียบที่สามารถโปรแกรมได้: สามารถเปิดเผยข้อมูลแบบเลือกได้ต่อผู้ตรวจสอบที่กำหนด

กรณีศึกษาในการใช้งานจริง: 1.1. ธนาคารกลางบราซิล: ใช้ในโครงการนำร่องการตั้งถิ่นฐานข้ามพรมแดนสำหรับ CBDC 2. Núclea: การทำให้เป็นโทเคนของสิทธิเรียกร้องที่อยู่ภายใต้การกำกับดูแล 3. ลูกค้าโหนดที่ไม่เปิดเผยหลายราย: ใช้ในขั้นตอนการชำระเงินแบบส่วนตัว (Private Payment Settlement Workflow)

ความคืบหน้าล่าสุด

เมื่อวันที่ 8 มกราคม 2026 Rayls ประกาศว่าได้เสร็จสิ้นการตรวจสอบความปลอดภัยโดย Halborn ซึ่งให้การรับรองระดับสถาบันแก่โครงสร้างพื้นฐาน RWA ของพวกเขา การรับรองนี้มีความสำคัญอย่างยิ่งสำหรับธนาคารที่กำลังประเมินการนำไปใช้จริง

นอกจากนี้ กลุ่ม AmFi ยังมีแผนที่จะบรรลุเป้าหมายสินทรัพย์ที่ถูกโทเคนไว้ 1,000 ล้านดอลลาร์บน Rayls ภายในเดือนมิถุนายน ปี 2027 และจะได้รับการสนับสนุนด้วยรางวัล 5 ล้านโทเคน RLS AmFi เป็นแพลตฟอร์มการระดมทุนเอกชนที่ใหญ่ที่สุดในบราซิล ซึ่งนำปริมาณการซื้อขายทันทีมาสู่ Rayls และกำหนดเป้าหมายระยะ 18 เดือนที่ชัดเจน นี่ถือเป็นหนึ่งในความมุ่งมั่นด้าน RWA ที่ใหญ่ที่สุดจากสถาบันในระบบนิเวศบล็อกเชนใด ๆ ในปัจจุบัน

ตลาดเป้าหมายและอุปสรรค

กลุ่มลูกค้าเป้าหมายของ Rayls คือธนาคาร ธนาคารกลาง และบริษัทจัดการสินทรัพย์ที่ต้องการความเป็นส่วนตัวระดับองค์กร รูปแบบการอนุญาตแบบสาธารณะของมันจำกัดสิทธิ์การเข้าร่วมของผู้ตรวจสอบให้เฉพาะสถาบันการเงินที่ได้รับใบอนุญาตเท่านั้น ในขณะเดียวกันก็รับประกันความลับของข้อมูลการทำธุรกรรม

อย่างไรก็ตาม ความท้าทายหลักของ Rayls คือการพิสูจน์ความน่าสนใจของตลาด ในกรณีที่ไม่มีข้อมูล TVL ที่เปิดเผย หรือการประกาศการใช้งานจากลูกค้าที่อยู่นอกเหนือจากการทดลองใช้ ทำให้เป้าหมาย AmFi ที่มีมูลค่า 1,000 ล้านดอลลาร์ภายในกลางปี 2027 กลายเป็นการทดสอบสำคัญของบริษัท

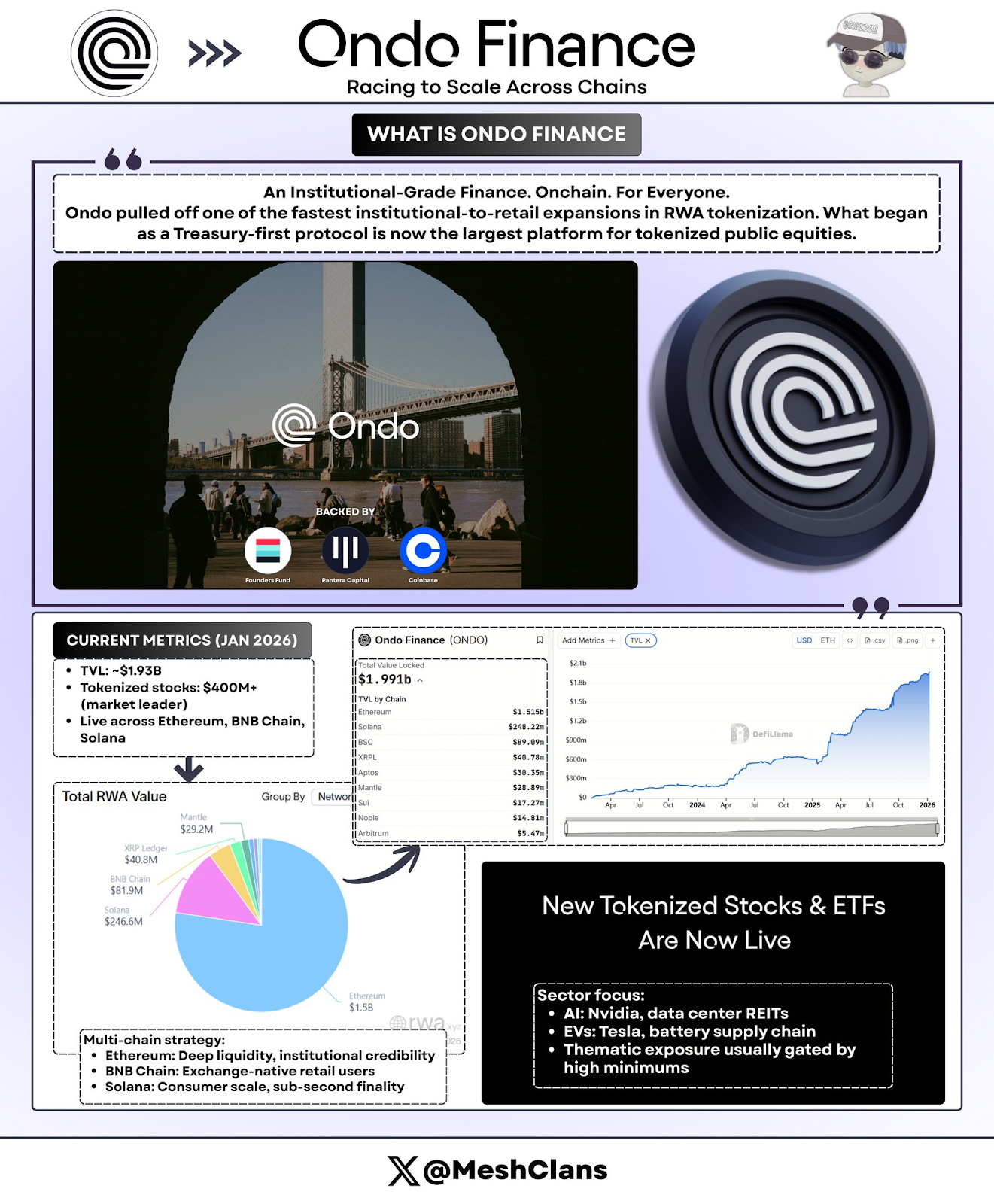

OndoFinance: การแข่งขันความเร็วในการขยายตัวข้ามเครือข่าย (Cross-Chain)

โอนโด้การขยายตัวจากภาคสถาบันไปสู่ผู้ค้าปลีกในด้านโทเคน RWA นั้นรวดเร็วที่สุด ตั้งแต่เริ่มต้นด้วยโปรโตคอลที่เน้นหนี้รัฐบาล ตอนนี้ได้กลายเป็นแพลตฟอร์มที่ใหญ่ที่สุดในด้านโทเคนหุ้นที่เปิดเผยต่อสาธารณะ

ข้อมูลล่าสุดถึงเดือนมกราคม ปี 2026:

TVL: 1,930 ล้านดอลลาร์สหรัฐ

หุ้นที่ถูกทำให้เป็นโทเคน: เกิน 400 ล้านดอลลาร์ คิดเป็น 53% ของส่วนแบ่งตลาด

สินทรัพย์ USDY บนเครือข่าย Solana: ประมาณ 176 ล้านดอลลาร์สหรัฐ

ผมได้ทดสอบผลิตภัณฑ์ USDY บน Solana ด้วยตัวเอง ประสบการณ์การใช้งานราบรื่นมาก: การรวมพันธบัตรระดับสถาบันกับความสะดวกของ DeFi นี่คือจุดสำคัญที่แท้จริง

ข่าวล่าสุด

เมื่อวันที่ 8 มกราคม ปี 2026 แพลตฟอร์ม Ondo ได้เปิดตัวสินทรัพย์ที่มีการเปลี่ยนเป็นโทเคน (Tokenized Assets) จำนวน 98 รายการในครั้งเดียว ซึ่งรวมถึงหุ้นและกองทุน ETF ที่เกี่ยวข้องกับสาขาต่างๆ เช่น ปัญญาประดิษฐ์ (AI) รถยนต์ไฟฟ้า (EV) และการลงทุนตามธีม นี่ไม่ใช่การทดลองเล็กๆ น้อยๆ แต่เป็นการเดินหน้าอย่างรวดเร็วและมีเป้าหมายชัดเจน

Ondo วางแผนที่จะเปิดตัวหุ้นและกองทุน ETF ของสหรัฐฯ ที่มีการโทเค็นไวซ์บน Solana ในไตรมาสแรกของปี 2026 ซึ่งเป็นความพยายามที่กล้าหาญที่สุดในการเข้าสู่โครงสร้างพื้นฐานที่เป็นมิตรกับผู้ค้าปลีก ตามแผนพัฒนาผลิตภัณฑ์ กลุ่มมีเป้าหมายที่จะเปิดให้บริการสินทรัพย์ที่มีการโทเค็นไวซ์มากกว่า 1,000 รายการเมื่อการขยายตัวดำเนินต่อไป

มุ่งเน้นอุตสาหกรรม:

สาขาปัญญาประดิษฐ์ (AI): บริษัทเนวิเกต (Nvidia), หุ้นกองทุน REITs (Real Estate Investment Trusts) สำหรับศูนย์ข้อมูล

อุตสาหกรรมรถยนต์ไฟฟ้า: เทสลา, ผู้ผลิตแบตเตอรี่ลิเธียมไอออน

การลงทุนตามธีม: กลุ่มอุตสาหกรรมพิเศษที่เคยถูกจำกัดจากการลงทุนขั้นต่ำตามประเพณี

กลยุทธ์การปรับใช้หลายโซ่ (Multi-Chain Deployment Strategy):

- อีเธอริอัม: ความยืดหยุ่นของ DeFi และความถูกต้องตามกฎหมายของสถาบัน

BNBChain: ครอบคลุมผู้ใช้ที่เป็นเจ้าของแลกเปลี่ยน

โซลานา: รองรับการใช้งานของผู้บริโภคในระดับใหญ่ มีความเร็วในการยืนยันธุรกรรมแบบย่อยวินาที

ในความเป็นจริงแล้ว สัญญาณที่สำคัญที่สุดคือ Ondo สามารถทำ TVL ได้ถึง 1,930 ล้านดอลลาร์ในขณะที่ราคาโทเคนลดลง ซึ่งแสดงให้เห็นว่าโปรโตคอลนั้นเน้นการเติบโตมากกว่าการพนันหรือการเก็งกำไร การเติบโตนี้ส่วนใหญ่เกิดจากการที่สถาบันการเงินและโปรโตคอล DeFi มีความต้องการในการสร้างรายได้จากสตอเรจสตีเบิลคอยน์ที่ว่างอยู่ การเติบโตของ TVL ในช่วงการรวมตัวของตลาดในไตรมาสที่สี่ของปี 2025 แสดงให้เห็นถึงความต้องการที่แท้จริง ไม่ใช่เพียงแค่การตามกระแสตลาดเท่านั้น

Ondo ได้สร้างความได้เปรียบในการแข่งขันอย่างชัดเจน โดยการสร้างความสัมพันธ์กับโบรกเกอร์-ดีลเลอร์ การผ่านการตรวจสอบด้านความปลอดภัยจาก Halborn และการเปิดตัวผลิตภัณฑ์บน 3 บล็อกเชนหลักภายในเวลา 6 เดือน ซึ่งคู่แข่งมีความยากลำบากในการทันตาม ตัวอย่างเช่น คู่แข่งอย่าง Backed Finance มีสินทรัพย์ที่ถูกทำให้เป็นโทเคนเพียงประมาณ 162 ล้านดอลลาร์สหรัฐเท่านั้น

อย่างไรก็ตาม โอนโด้ยังคงเผชิญกับความท้าทายบางประการ ได้แก่:

ความผันผวนของราคาในช่วงเวลาที่ไม่ใช่ช่วงทำการซื้อขาย: แม้ว่าโทเคนสามารถโอนย้ายได้ตลอดเวลา แต่การกำหนดราคาควรอ้างอิงตามช่วงเวลาทำการของตลาดซื้อขาย ซึ่งอาจก่อให้เกิดความแตกต่างของราคาในการทำกำไรระหว่างช่วงเวลาซื้อขายในตอนกลางคืนของสหรัฐอเมริกา

ข้อจำกัดด้านความสอดคล้อง: กฎหมายหลักทรัพย์กำหนดให้มีการตรวจสอบ KYC และการยืนยันอย่างเข้มงวด ซึ่งจำกัดแนวคิดเรื่อง "การเข้าถึงโดยไม่ต้องขออนุญาต"

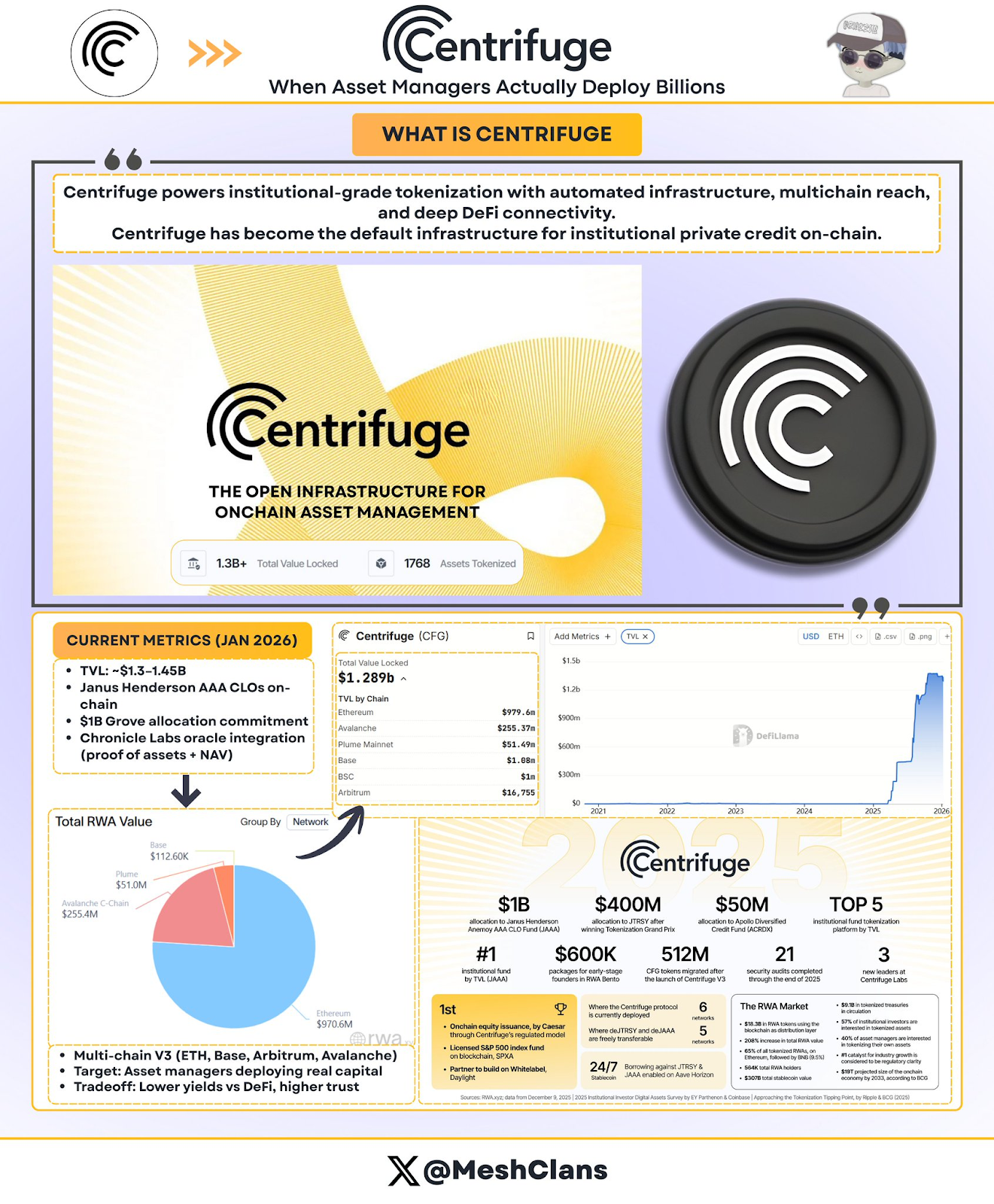

เซ็นทริฟิวจ์: ผู้จัดการสินทรัพย์จะลงทุนเงินหลายพันล้านดอลลาร์อย่างแท้จริงได้อย่างไร

เครื่องแยกด้วยเหวี่ยงหมุนกลายเป็นมาตรฐานโครงสร้างพื้นฐานสำหรับการแปลงสัญลักษณ์สินเชื่อเอกชนระดับองค์กรไปเป็นโทเคนแล้ว ณ เดือนธันวาคม 2025 ปริมาณมูลค่าที่จัดเก็บ (TVL) ของโปรโตคอลเพิ่มขึ้นอย่างรวดเร็วจาก 1.3 ถึง 1.45 พันล้านดอลลาร์ โดยการเติบโตนี้ถูกผลักดันจากทุนระดับองค์กรที่ถูกนำไปใช้จริง

กรณีศึกษาการจัดวางโครงสร้างองค์กรหลัก

พันธมิตรของ Janus Henderson (บริษัทจัดการสินทรัพย์ระดับโลกที่มีสินทรัพย์ภายใต้การบริหารจัดการมูลค่า 373,000 ล้านดอลลาร์สหรัฐ)

กองทุน Anemoy AAACLO: หลักทรัพย์สินเชื่อที่มีหลักประกันระดับ AAA (CLO) ที่อยู่บนบล็อกเชนอย่างสมบูรณ์

ใช้ทีมบริหารพอร์ตการลงทุนเดียวกันกับกองทุน ETF CLO AAA ที่บริหารมูลค่า 21.4 พันล้านดอลลาร์

แผนขยายตัวที่ประกาศในเดือนกรกฎาคม ปี 2025 มีเป้าหมายเพิ่มการลงทุน 250 ล้านดอลลาร์ใน Avalanche

การจัดสรรเงินทุนของ Grove (ข้อตกลงเครดิตสถาบันของระบบนิเวศ Sky)

กลยุทธ์การจัดสรรเงินทุนที่มีการรับประกันจะถึง 10,000 ล้านดอลลาร

ทุนเริ่มต้นคือ 50 ล้านดอลลาร์สหรัฐ

ทีมผู้ก่อตั้งโครงการมาจาก Deloitte, ซิตี้กรุ๊ป, BlockTower Capital และ Hildene Capital Management

พันธมิตรด้านโอราเคิลของ ChronicleLabs (ประกาศเมื่อวันที่ 8 มกราคม 2026)

กรอบการรับรองสินทรัพย์: ให้ข้อมูลการถือครองที่ได้รับการยืนยันด้วยการเข้ารหัส

การคำนวณมูลค่าสุทธิที่ยังไม่ได้ปรับ (NAV) ที่โปร่งใส การตรวจสอบโดยผู้ดูแล และการรายงานการปฏิบัติตามกฎระเบียบ

ให้ผู้ถือหุ้นที่ไม่ใช่ผู้จัดการและผู้ตรวจสอบสามารถเข้าถึงแดชบอร์ดได้

ฉันได้ติดตามประเด็นปัญหาของ Oracle ในด้านบล็อกเชนอย่างใกล้ชิด และแนวทางของบริษัท Chronicle Labs เป็นคำตอบแรกที่สามารถตอบโจทย์ความต้องการของสถาบันการเงินได้: คือการให้ข้อมูลที่สามารถตรวจสอบได้โดยไม่ต้องแลกมาด้วยการลดประสิทธิภาพของระบบเชน ประกาศเมื่อวันที่ 8 มกราคมยังมีการแนบวิดีโอสาธิตเพิ่มเติม ซึ่งแสดงให้เห็นว่าโซลูชันนี้ถูกนำไปใช้จริงแล้ว ไม่ใช่เพียงแค่สัญญาในอนาคตเท่านั้น

รูปแบบการทำงานที่เป็นเอกลักษณ์ของ Centrifuge:

แตกต่างจากคู่แข่งที่เพียงแค่ห่อหุ้มผลิตภัณฑ์นอกโซ่บล็อกเท่านั้น เซนท์ริฟจ์ (Centrifuge) ได้ทำโทเคนให้กับกลยุทธ์สินเชื่อโดยตรงในขั้นตอนการออกผลิตภัณฑ์ กระบวนการมีดังนี้:

ผู้ออกสามารถออกแบบและจัดการกองทุนผ่านขั้นตอนการทำงานที่โปร่งใสและเป็นเอกภาพ;

นักลงทุนสถาบันจัดสรรสตีเบิลคอยน์เพื่อการลงทุน;

เงินจะถูกโอนไปยังผู้กู้หลังจากได้รับการอนุมัติเครดิต;

การชำระเงินคืนจะถูกจัดสรรให้กับผู้ถือโทเคนตามสัดส่วนผ่านสัญญาอัจฉริยะ;

สินทรัพย์ระดับ AAA มีอัตราผลตอบแทนต่อปี (APY) อยู่ระหว่าง 3.3% ถึง 4.6% และมีความโปร่งใสอย่างสมบูรณ์

เครือข่ายที่รองรับโดยสถาปัตยกรรม Multi-Chain V3: Ethereum, Base, Arbitrum, Celo, Avalanche

ประเด็นสำคัญคือ ผู้จัดการสินทรัพย์ต้องพิสูจน์ว่าสินเชื่อแบบเชนบนบล็อกเชนสามารถสนับสนุนการลงทุนหลายพันล้านดอลลาร์ได้ และ Centrifuge ได้ทำสิ่งนี้ไว้แล้ว เพียงแค่ความร่วมมือกับ Janus Henderson ก็ให้ศักยภาพในการลงทุนหลายพันล้านดอลลาร์แล้ว

นอกจากนี้ บทบาทผู้นำของ Centrifuge ในการกำหนดมาตรฐานอุตสาหกรรม เช่น การร่วมก่อตั้ง Tokenized Asset Coalition และ Real-World Asset Summit ยิ่งย้ำให้เห็นว่า Centrifuge นั้นเป็นโครงสร้างพื้นฐานมากกว่าจะเป็นผลิตภัณฑ์เดี่ยว

แม้ว่า TVL จำนวน 1,450 ล้านดอลลาร์จะแสดงให้เห็นถึงความต้องการในการลงทุนจากสถาบัน แต่ผลตอบแทนแบบปีต่อปีที่คาดหวังอยู่ที่ 3.8% กลับดูอ่อนแอเมื่อเปรียบเทียบกับโอกาสที่มีความเสี่ยงสูงและผลตอบแทนสูงกว่าในอดีตของ DeFi การดึงดูดผู้ให้สภาพคล่องที่เป็นต้นกำเนิดของ DeFi ที่เหนือกว่าการจัดสรรในระบบนิเวศ Sky จึงกลายเป็นอุปสรรคขั้นต่อไปของ Centrifuge

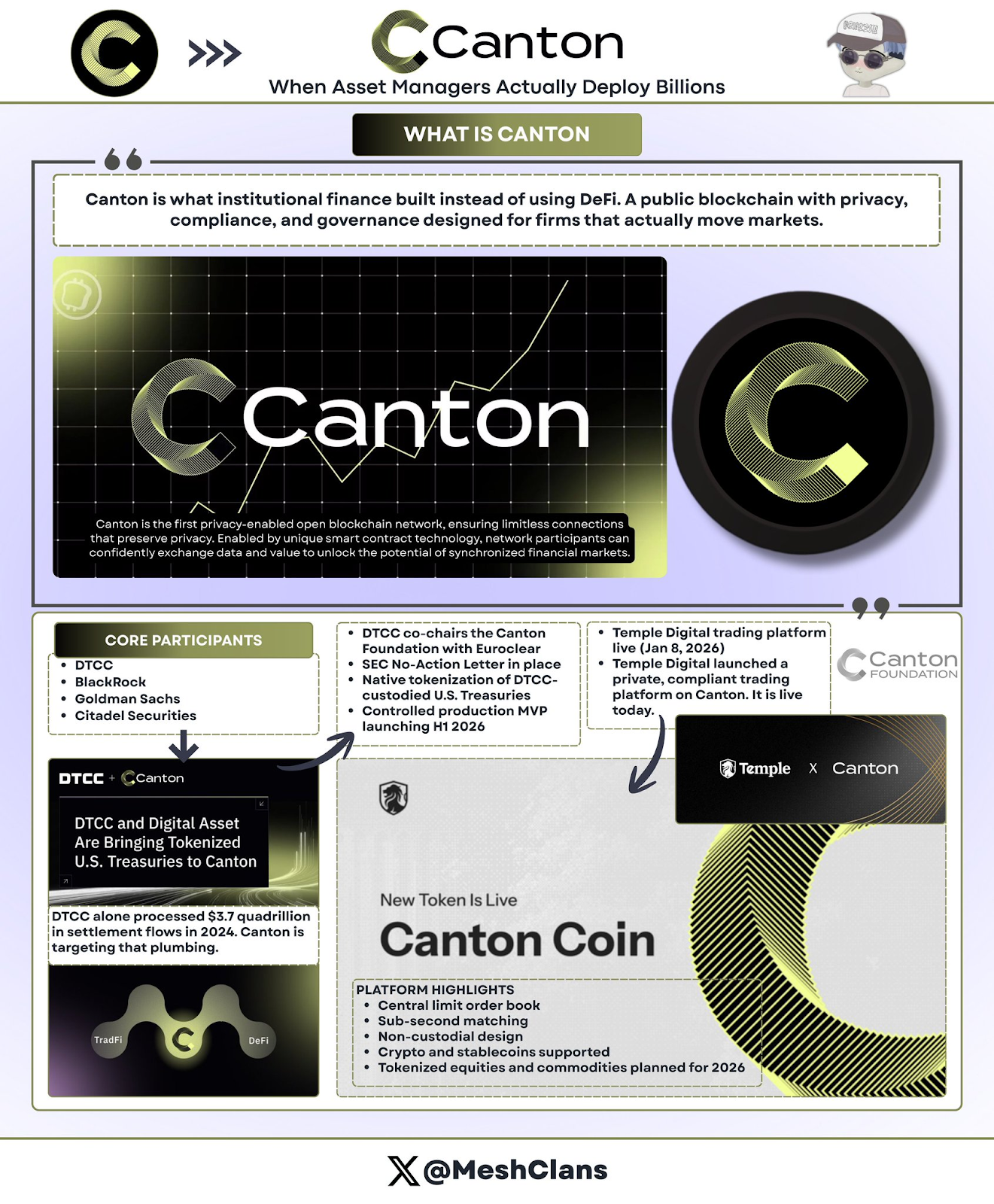

CantonNetwork: โครงสร้างพื้นฐานบล็อกเชนของวอลล์สตรีท

กวางตุ้งเป็นการตอบสนองของบล็อกเชนระดับองค์กรต่อแนวคิดการเปิดใช้งานแบบไม่ต้องขออนุญาตของ DeFi: ระบบเครือข่ายสาธารณะที่มีความเป็นส่วนตัว ซึ่งได้รับการสนับสนุนจากบริษัทชั้นนำของวอลล์สตรีท

หน่วยงานที่เข้าร่วม:DTCC (บริษัท Trust and Clearing Corporation) เบลเดย์ โกลด์แมน แซคส์ ซิติเดล เซเคียวริตีส์

เป้าหมายของแคนตันคือการเข้าถึงปริมาณการตั้งถิ่นฐานรายปี 37 ล้านล้านดอลลาร์ที่ DTCC ดำเนินการในปี 2024 ใช่แล้ว ตัวเลขนี้ถูกต้องแน่นอน

ความร่วมมือของ DTCC (ธันวาคม 2025)

ความร่วมมือกับ DTCC มีความสำคัญอย่างยิ่ง นี่ไม่ใช่เพียงแค่โครงการนำร่องเท่านั้น แต่ยังเป็นความมุ่งมั่นหลักในการสร้างโครงสร้างพื้นฐานการตั้งถิ่นฐานหลักทรัพย์ของสหรัฐฯ ด้วยการได้รับการอนุมัติจาก SEC ผ่าน No-Action Letter (จดหมายไม่ดำเนินการ) ความร่วมมือนี้ทำให้พันธบัตรรัฐบาลสหรัฐฯ บางส่วนที่ถูกจัดเก็บโดย DTCC สามารถทำโทเคนได้โดยตรงบนแพลตฟอร์ม Canton และมีแผนจะเปิดตัวผลิตภัณฑ์ขั้นต่ำที่ควบคุมการผลิต (MVP) ในช่วงครึ่งแรกของปี 2026

รายละเอียดสำคัญ:

DTCC และ Euroclear ร่วมกันทำหน้าที่ประธานร่วมของมูลนิธิคานตัน

ไม่ใช่แค่ผู้เข้าร่วม แต่เป็นผู้นำในการกำกับดูแล;

เน้นลงทุนในพันธบัตรรัฐบาลในช่วงเริ่มต้น (ความเสี่ยงด้านเครดิตต่ำที่สุด ความคล่องตัวสูง และการกำกับดูแลชัดเจน)

หลังจากขั้นตอน MVP แล้ว อาจมีการขยายไปสู่ตราสารหนี้ของบริษัท หุ้น และผลิตภัณฑ์โครงสร้างต่างๆ

ในตอนแรก ผมมีความสงสัยเกี่ยวกับบล็อกเชนแบบได้รับสิทธิ์ แต่ความร่วมมือกับ DTCC ทำให้ผมเปลี่ยนความคิดนั้นไป ไม่ใช่เพราะเทคโนโลยีมีความเหนือกว่า แต่เพราะนี่คือโครงสร้างพื้นฐานที่ภาคการเงินแบบดั้งเดิมจะนำไปใช้จริงๆ

แพลตฟอร์ม Temple Digital เปิดตัวอย่างเป็นทางการ (8 มกราคม 2026)แนวคิดหลักขององค์กรในเมืองคานตันได้รับการชี้แจงเพิ่มเติมในแพลตฟอร์มการซื้อขายแบบส่วนตัวที่ Temple Digital Group เปิดตัวเมื่อวันที่ 8 มกราคม ปี 2026

Canton ให้บริการหนังสือคำสั่งซื้อขายแบบกลาง (Central Limit Order Book) ที่มีความเร็วในการจับคู่คำสั่งซื้อขายในระดับไม่ถึงหนึ่งวินาที พร้อมใช้โครงสร้างแบบไม่จัดการ (Non-Custodial) ปัจจุบันรองรับการซื้อขายสกุลเงินดิจิทัลและสกุลเงินดิจิทัลที่มีมูลค่าคงที่ (Stablecoin) และมีแผนจะเปิดให้บริการซื้อขายหุ้นและสินค้าโภคภัณฑ์ที่มีการใช้โทเคนในปี 2026

พันธมิตรระบบนิเวศ: 1.1. แฟรงคลิน เทมป์ลัน จัดการกองทุนตลาดเงินมูลค่า 828 ล้านดอลลาร์สหรัฐฯ 2. โจลท์ แอนด์ แมกซ์ ดำเนินการชำระเงินและตั้งตัวเงินผ่าน JPMCoin

สถาปัตยกรรมความเป็นส่วนตัวของคานตัน:คุณสมบัติความเป็นส่วนตัวของ Canton ถูกสร้างขึ้นที่ระดับสัญญาอัจฉริยะ โดยใช้ Daml (ภาษาสำหรับการสร้างแบบจำลองสินทรัพย์ดิจิทัล) เพื่อการใช้งาน:

สัญญาได้กำหนดไว้อย่างชัดเจนว่าฝ่ายใดสามารถมองเห็นข้อมูลใดได้บ้าง;

ผู้ควบคุมดูแลสามารถเข้าถึงบันทึกการตรวจสอบทั้งหมดได้

คู่สัญญาสามารถดูรายละเอียดการซื้อขายได้;

คู่แข่งและสาธารณชนจะไม่สามารถมองเห็นข้อมูลการทำธุรกรรมใด ๆ ได้

การอัปเดตสถานะจะกระจายผ่านเครือข่ายแบบอะตอมิก

สำหรับสถาบันการเงินที่ชินกับการใช้ Bloomberg Terminal และ dark pool เพื่อทำธุรกรรมแบบเป็นความลับแล้ว สถาปัตยกรรมของ Canton ถือเป็นการออกแบบที่มีเหตุผลเป็นพิเศษ เนื่องจากมันสามารถให้ประสิทธิภาพของบล็อกเชน พร้อมกับหลีกเลี่ยงการเปิดเผยกลยุทธ์การซื้อขายที่เป็นความลับ อย่างไรก็ตาม วอลล์สตรีทนั้นจะไม่มีวันเปิดเผยกิจกรรมการซื้อขายที่เป็นกรรมสิทธิ์ของตนบนสมุดบัญชีสาธารณะที่โปร่งใสแน่นอน สถาบันกว่า 300 แห่งที่มีส่วนร่วมใน Canton แสดงให้เห็นถึงความน่าสนใจของมันในหมู่สถาบันการเงินอย่างชัดเจน อย่างไรก็ตาม ปริมาณการซื้อขายที่รายงานในปัจจุบันอาจส่วนใหญ่เป็นเพียงกิจกรรมทดลองหรือการทดสอบ มากกว่าจะเป็นปริมาณการซื้อขายจริงในระบบผลิต ข้อจำกัดในปัจจุบันคือความเร็วในการพัฒนา: MVP ที่วางแผนจะส่งมอบในช่วงครึ่งแรกของปี 2026 สะท้อนถึงวงจรการวางแผนที่ใช้เวลากว่าหลายไตรมาส ในขณะที่โปรโตคอล DeFi สามารถเปิดตัวผลิตภัณฑ์ใหม่ๆ ได้ภายในเวลาไม่กี่สัปดาห์

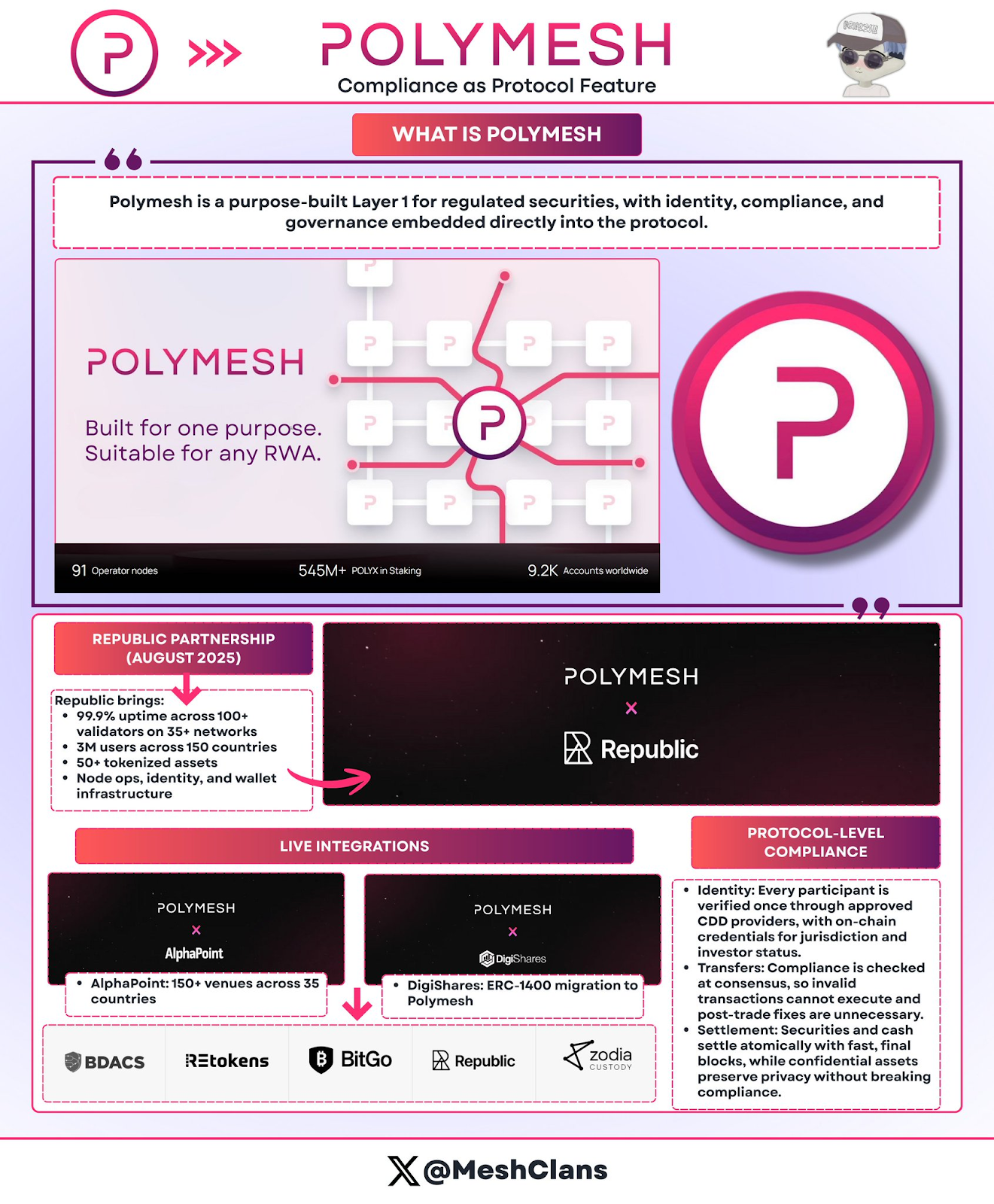

Polymesh: ระบบเครือข่ายบล็อกเชนหลักทรัพย์ที่ออกแบบมาเพื่อความสอดคล้องกับข้อกำหนดต่าง ๆ

พอลิเมชโดดเด่นด้วยความถูกต้องตามระดับโปรโตคอลมากกว่าความซับซ้อนของสัญญาอัจฉริยะ ด้วยการเป็นบล็อกเชนที่ออกแบบมาโดยเฉพาะสำหรับตราสารที่อยู่ภายใต้การกำกับดูแล Polymesh ดำเนินการตรวจสอบความถูกต้องตามระดับการรับรู้ร่วมกัน โดยไม่ต้องพึ่งพาโค้ดที่ปรับแต่งเอง

คุณสมบัติหลัก

การยืนยันตัวตนระดับข้อตกลง: การยืนยันตัวตนผ่านผู้ให้บริการตรวจสอบความถูกต้องของลูกค้าที่ได้รับอนุญาต;

กฎการโอนย้ายแบบฝังอยู่: การทำธุรกรรมที่ไม่ถูกต้องตามข้อกำหนดจะล้มเหลวทันทีในขั้นตอนการรับรู้ความเห็นพ้องต้องกัน;

การชำระเงินแบบอะตอมิก: การทำธุรกรรมเสร็จสิ้นด้วยความเร็วการยืนยันสุดท้ายภายใน 6 วินาที

การบูรณาการระดับการผลิต

Republic (สิงหาคม 2025): สนับสนุนการเสนอขายหลักทรัพย์แบบส่วนตัว;

AlphaPoint: ตลาดซื้อขายมากกว่า 150 แห่งใน 35 ประเทศ;

สาขาที่เกี่ยวข้อง: เงินกองทุนที่อยู่ภายใต้การกำกับดูแล ทรัพย์สินทางอสังหาริมทรัพย์ และหุ้นในบริษัทฯ ฯลฯ

ข้อดี:ไม่จำเป็นต้องปรับแต่งการตรวจสอบสัญญาอัจฉริยะ โปรโตคอลปรับตัวอัตโนมัติต่อการเปลี่ยนแปลงด้านการกำกับดูแล และไม่สามารถดำเนินการโอนเงินที่ไม่สอดคล้องกับข้อกำหนดได้

ความท้าทายและอนาคต:Polymesh ปัจจุบันทำงานเป็นเครือข่ายแยกต่างหาก ซึ่งทำให้เกิดการแยกตัวจากสภาพคล่องของ DeFi ปัญหานี้จะได้รับการแก้ไขด้วยการเปิดตัว EthereumBridge ในไตรมาสที่สองของปี 2026 ว่าจะสามารถเปิดตัวตามกำหนดเวลาหรือไม่ ต้องติดตามกันต่อไป อย่างซื่อสัตย์แล้ว ฉันประเมินศักยภาพของสถาปัตยกรรม "Compliance-Native" นี้ไว้ต่ำเกินไป สำหรับผู้ออกโทเคนหนี้ที่รู้สึกว่าความซับซ้อนของ ERC-1400 เป็นอุปสรรค วิธีการของ Polymesh นั้นน่าสนใจกว่า: สร้างความสอดคล้องตามกฎหมายเข้าไว้ในโปรโตคอลโดยตรง แทนที่จะพึ่งพาสัญญาอัจฉริยะ

ข้อตกลงเหล่านี้แบ่งปันตลาดอย่างไร?

ข้อตกลงทั้งห้าฉบับนี้ไม่ได้แข่งขันกันโดยตรง เนื่องจากแต่ละฉบับแก้ปัญหาที่ต่างกัน:

ทางแก้ปัญหาด้านความเป็นส่วนตัว

คานตัน: ใช้สัญญาอัจฉริยะ Daml ที่มุ่งเน้นความสัมพันธ์ระหว่างคู่ค้าในวอลล์สตรีท

Rayls: ใช้ zkp เพื่อให้ความเป็นส่วนตัวด้านคณิตศาสตร์ระดับธนาคาร

Polymesh: การยืนยันตัวตนระดับโปรโตคอล มอบโซลูชันด้านความถูกต้องตามกฎหมายแบบครบวงจร

กลยุทธ์การขยายตัว:

Ondo: บริหารจัดการมูลค่า 1,930 ล้านดอลลาร์ข้าม 3 บล็อกเชน ตั้งเป้าเน้นความเร็วในการให้สภาพคล่องมากกว่าความลึก

เซ็นทริฟิวจ์: ให้ความสำคัญกับตลาดสินเชื่อสถาบันในวงเงิน 1,300 ล้านถึง 1,450 ล้านดอลลาร์ โดยให้ความสำคัญกับความลึกมากกว่าความเร็ว

ตลาดเป้าหมาย:

ธนาคาร/CBDC→เรย์ลส์

ค้าปลีก/DeFi→Ondo

บริษัทจัดการสินทรัพย์ → Centrifuge

วอลล์สตรีท → คантัน

โทเค็นหลักทรัพย์ → Polymesh

ในความเห็นของผม การแบ่งส่วนตลาดนี้มีความสำคัญมากกว่าที่ผู้คนคิด สถาบันไม่ได้เลือก "บล็อกเชนที่ดีที่สุด" แต่พวกเขาจะเลือกโครงสร้างพื้นฐานที่สามารถแก้ปัญหาด้านการปฏิบัติตามกฎหมาย ด้านการดำเนินงาน และความต้องการด้านการแข่งขันเฉพาะของตนเองได้

ปัญหาที่ยังไม่ได้รับการแก

สภาพคล่องที่แตกกระจายระหว่างเครือข่ายต่างๆ:ต้นทุนของการแบ่งแยกข้ามโซ่เชนนั้นสูงมาก โดยประเมินไว้ที่ปีละ 1.3 ถึง 1.5 พันล้านดอลลาร์ ค่าใช้จ่ายในการเชื่อมต่อข้ามโซ่เชนที่สูงเกินไปนี้ ทำให้เกิดความแตกต่างของราคาสินทรัพย์เดียวกันระหว่างบล็อกเชนต่าง ๆ อยู่ที่ 1-3% หากปัญหานี้ยังคงดำเนินต่อไปจนถึงปี 2030 ต้นทุนรายปีจะสูงกว่า 75 พันล้านดอลลาร์ นี่คือหนึ่งในปัญหาที่ผมกังวลมากที่สุด แม้ว่าคุณจะสร้างโครงสร้างพื้นฐานด้านโทเคนที่ทันสมัยที่สุด แต่หากสภาพคล่องถูกกระจายอยู่ในโซ่เชนที่ไม่เข้ากัน ประสิทธิภาพที่เพิ่มขึ้นก็จะสูญหายไปโดยปริยาย

ความขัดแย้งระหว่างความเป็นส่วนตัวและความโปร่งใส:สถาบันต้องการความลับในการทำธุรกรรม ในขณะที่หน่วยงานกำกับดูแลต้องการความสามารถในการตรวจสอบได้ ในสถานการณ์ที่มีหลายฝ่ายมีส่วนร่วม (เช่น ผู้ออกหลักทรัพย์ นักลงทุน หน่วยงานให้คะแนนเครดิต หน่วยงานกำกับดูแล ผู้ตรวจสอบ) แต่ละฝ่ายต้องการระดับการมองเห็นที่แตกต่างกัน ปัจจุบันยังไม่มีทางแก้ปัญหาที่สมบูรณ์แบบ

การแบ่งแยกการกำกับดูแล:สหภาพยุโรปได้ประกาศใช้ MiCA (กฎระเบียบตลาดสินทรัพย์ดิจิทัล) ซึ่งมีผลบังคับใช้ใน 27 ประเทศ สหรัฐอเมริกาต้องยื่นขอ No-Action Letter (จดหมายไม่ดำเนินการ) ทีละกรณี ซึ่งใช้เวลาหลายเดือน การเคลื่อนย้ายเงินข้ามพรมแดนต้องเผชิญกับความท้าทายด้านความขัดแย้งของเขตอำนาจศาลทางกฎหมาย

ความเสี่ยงของโอราเคิล (Oracle Risk):สินทรัพย์ที่ถูกทำให้เป็นโทเคนขึ้นอยู่กับข้อมูลภายนอก หากผู้ให้ข้อมูลถูกโจมตี สินทรัพย์บนบล็อกเชนอาจสะท้อนความเป็นจริงที่ผิดพลาด แม้ว่าเฟรมเวิร์กการรับรองสินทรัพย์ของ Chronicle จะให้แนวทางแก้ไขบางอย่าง แต่ความเสี่ยงยังคงมีอยู่

เส้นทางสู่มูลค่า 10,000 ล้านดอลลาร์: ตัวเร่งปฏิกิริยาสำคัญในปี 2026

ตัวเร่งปฏิกิริยาที่ต้องจับตามองในปี 2026:

Ondo ขึ้นเครือข่าย Solana (ไตรมาสแรกปี 2026):ทดสอบว่าการกระจายสินค้าในระดับการค้าปลีกสามารถสร้างสภาพคล่องที่ยั่งยืนได้หรือไม่; ตัวชี้วัดความสำเร็จ: ผู้ถือครองมากกว่า 100,000 คน ซึ่งแสดงให้เห็นถึงความต้องการที่แท้จริง

MVP ของ DTCC ในเมืองคантัน (ไตรมาสแรกของปี 2026):ตรวจสอบความเป็นไปได้ในการใช้บล็อกเชนเพื่อตั้งถิ่นฐานหนี้รัฐบาลสหรัฐฯ; หากสำเร็จ: อาจมีการย้ายการไหลของเงินหลายพันล้านดอลลาร์ไปยังโครงสร้างพื้นฐานแบบบล็อกเชน

สหรัฐฯ ผ่านกฎหมาย CLARITY:ให้กรอบการกำกับดูแลที่ชัดเจน ช่วยให้ผู้ลงทุนสถาบันที่ยังรอคอยสามารถจัดสรรทุนได้

การติดตั้ง Grove สำหรับ Centrifuge:การจัดสรร 1,000 ล้านดอลลาร์จะแล้วเสร็จภายในปี 2026; การดำเนินการทางการเงินจริงในการทำให้โทเคนเครดิตของสถาบันทดสอบมีสภาพคล่อง; หากดำเนินการได้อย่างราบรื่นโดยไม่มีเหตุการณ์เครดิต จะช่วยสร้างความมั่นใจให้กับบริษัทจัดการสินทรัพย์

การคาดการณ์ตลาด

เป้าหมายปี 2030: ขนาดสินทรัพย์ที่ถูกทำให้เป็นโทเคนมีมูลค่า 2 ถึง 4 ล้านล้านดอลลาร์สหรัฐ;

ความต้องการที่เพิ่มขึ้น: เพิ่มจาก 1.97 พันล้านดอลลาร์ในปัจจุบัน 50-100 เท่า;

เงื่อนไขที่สมมติ: ความมั่นคงในการกำกับดูแล ความพร้อมสำหรับการปฏิสัมพันธ์ข้ามโซ่ และไม่มีเหตุการล้มเหลวของสถาบันที่สำคัญ

การพยากรณ์การเติบโตตามอุตสาหกรรม:

สินเชื่อเอกชน: เพิ่มจากปัจจุบัน 2,000-6,000 ล้านดอลลาร์ เป็น 15,000-20,000 ล้านดอลลาร์ (ฐานต่ำ แต่เติบโตเร็วที่สุด)

ตราสารหนี้ที่ถูกแปลงเป็นโทเคน: หากกองทุนตลาดเงินย้ายมาสู่บล็อกเชน ศักยภาพอาจสูงถึง 5 ล้านล้านดอลลาร์ขึ้นไป;

อสังหาริมทรัพย์: คาดว่าจะมีมูลค่าได้ 3 ถึง 4 ล้านล้านดอลลาร์ (ขึ้นอยู่กับว่าระบบจัดเก็บภาษีอสังหาริมทรัพย์จะใช้ระบบจดทะเบียนสิทธิ์ในทรัพย์สินที่เข้ากันได้กับบล็อกเชนหร

ข้อกำหนดมูลค่าพันล้านดอลลาร์:

ระยะเวลาที่คาดว่าจะบรรลุผล: ปี 2027-2028

การกระจายตัวที่คาดการณ์ไว้: สินเชื่อสถาบัน 30,000-40,000 ล้านดอลลาร์; พันธบัตรรัฐบาล 30,000-40,000 ล้านดอลลาร์; หุ้นที่มีการใช้โทเคน 20,000-30,000 ล้านดอลลาร์; อสังหาริมทรัพย์/สินค้าโภคภัณฑ์ 10,000-20,000 ล้านดอลลาร์

นี่จำเป็นต้องมีการเติบโต 5 เท่าของระดับปัจจุบัน แม้ว่าเป้าหมายนี้จะดูท้าทาย แต่ก็ไม่ใช่เป้าหมายที่ไกลเกินเอื้อมเมื่อพิจารณาถึงโมเมนตัมของสถาบันในไตรมาสที่สี่ของปี 2025 และความชัดเจนของข้อบังคับที่กำลังจะมาถึง

ทำไมข้อตกลงทั้งห้าข้อเหล่านี้จึงมีความสำคัญอย่างยิ่ง

ภาพรวมของ RWA ในช่วงต้นปี 2026 แสดงให้เห็นแนวโน้มที่น่าประหลาดใจ: ไม่มีผู้ชนะเพียงรายเดียว เนื่องจากไม่มีตลาดเดียว

ในความเป็นจริงแล้ว นี่คือทิศทางที่โครงสร้างพื้นฐานควรพัฒนาไป

แต่ละโปรโตคอลแก้ปัญหาที่แตกต่างกัน:

Rayls → ความเป็นส่วนตัวของธนาคาร;

Ondo→การแจกหุ้นที่มีรูปแบบเป็นโทเคน;

เซ็นทริฟิวจ์ → บริษัทจัดการสินทรัพย์ ฝังบนบล็อกเชน

การย้ายโครงสร้างพื้นฐานจากคานตันไปยังวอลล์สตรีท;

Polymesh → ลดความซับซ้อนในการปฏิบัติตามกฎเกณฑ์ด้านหลักทรัพย์

การที่ขนาดตลาดเติบโตจาก 8.5 พันล้านดอลลาร์ในช่วงต้นปี 2024 เป็น 19.7 พันล้านดอลลาร์ แสดงให้เห็นว่าความต้องการนั้นได้เกินจากการคาดการณ์กำไรแล้ว

ความต้องการหลักของผู้เล่นองค์กร:

ผู้จัดการการเงิน: อัตราผลตอบแทนและการดำเนินงานอย่างมีประสิทธิภาพ;

บริษัทจัดการสินทรัพย์: ลดต้นทุนการจัดจำหน่าย ขยายฐานนักลงทุน;

ธนาคาร: โครงสร้างพื้นฐานที่สอดคล้องกับข้อกำหนดด้านความถูกต้องตามกฎหมาย

18 เดือนข้างหน้าถือเป็นช่วงเวลาที่สำคัญ

Ondo เปิดตัว Solana → ทดสอบศักยภาพในการขยายตลาดค้าปลีก;

DTCC MVP ของเมืองคังตง → ทดสอบความสามารถในการตั้งถิ่นฐานระดับองค์กรทดสอบ;

การจัดการ Grove ของ Centrifuge → ทดสอบโทเคนสินเชื่อโดยใช้ทุนจริง;

เป้าหมาย 1,000 ล้านดอลลาร์ของ Rayls สำหรับ AmFi → ทดสอบการยอมรับโครงสร้างพื้นฐานด้านความเป็นส่วนตัว

การปฏิบัติมีความสำคัญกว่าสถาปัตยกรรม และผลลัพธ์มีความสำคัญกว่าแผนที่ นี่คือสิ่งที่สำคัญที่สุดในปัจจุบัน

การเงินแบบดั้งเดิมกำลังอยู่ในกระบวนการย้ายไปสู่บล็อกเชนอย่างต่อเนื่อง โปรโตคอล 5 ตัวนี้ให้โครงสร้างพื้นฐานที่จำเป็นสำหรับทุนสถาบัน: ชั้นความเป็นส่วนตัว กรอบการปฏิบัติตามกฎระเบียบ และโครงสร้างพื้นฐานการตั้งถิ่นฐาน ความสำเร็จของพวกมันจะกำหนดเส้นทางการพัฒนาของโทเคนในอนาคต—ว่าจะเป็นเพียงการปรับปรุงประสิทธิภาพของโครงสร้างที่มีอยู่ หรือจะกลายเป็นระบบที่ใหม่เอี่ยมซึ่งจะแทนที่รูปแบบการเป็นตัวกลางของระบบการเงินแบบดั้งเดิม

การเลือกโครงสร้างพื้นฐานที่องค์กรจะดำเนินการในปี 2026 จะกำหนดรูปแบบของอุตสาหกรรมในอีกทศวรรษข้างหน้า

วาระสำคัญปี 2026

Q1: การเปิดตัวของ Ondo บน Solana (มีสินทรัพย์มากกว่า 98 รายการ)

H1: DTCC MVP ของเมืองกวางโจว (การโทเค็นของพันธบัตรรัฐบาลที่มีพื้นฐานบนโครงสร้างพื้นฐานของวอลล์สตรีท)

ดำเนินการต่อเนื่อง: การจัดสรร 1,000 ล้านดอลลาร์ของ Centrifuge สำหรับ Grove และการพัฒนาอีโคซิสเต็ม AmFi ของ Rayls

สินทรัพย์ระดับหมื่นล้านกำลังจะมาถึง NFA