"หุ้นที่ถูกทำให้เป็นโทเคนของ Robinhood: ด้านดี ด้านไม่ดี และวิธีแก้ไข》

แปลโดย: Ken, Chaincatcher

นักลงทุนผู้มีชื่อเสียงอย่างวอร์เรน บัฟเฟตต์มีความคัดค้านอย่างมั่นคงและมีความศรัทธาอย่างลึกซึ้งต่อแนวคิดเรื่อง "การแยกหุ้น"

สาเหตุที่หุ้นชั้น A ของบริษัทเบอร์กเชียร์ แฮท์เชย์ มีราคาซื้อขายเกิน 700,000 ดอลลาร์ต่อหุ้น เนื่องจากวอร์เรน บัฟเฟตต์ เชื่อว่า การแยกหุ้นออกเป็นจำนวนมากเป็นเพียงการกระทำที่ไร้สาระ ซึ่งไม่ได้เปลี่ยนคุณค่าพื้นฐานของธุรกิจเลย ในโลกของบัฟเฟตต์ หากคุณแบ่งพิซซ่าออกเป็น 8 ชิ้นแทนที่จะเป็น 4 ชิ้น คุณก็ไม่ได้พิซซ่ามากขึ้น คุณเพียงต้องล้างจานมากขึ้นเท่านั้นเอง

แม้ว่าการเพิ่มทุนของหุ้นจะไม่ใช่เรื่องใหญ่ในแง่ของมูลค่าประเมิน แต่กิจกรรมนี้ถือเป็นกิจกรรมที่มีการควบคุมอย่างเข้มงวดโดยคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์สหรัฐอเมริกา (SEC) และถูกบังคับใช้โดยตลาดหลักทรัพย์

เมื่อบริษัทประกาศการแยกหุ้น (stock split) บริษัทนั้นจะต้องยื่นแบบ 8-K และแจ้งผู้ถือหุ้นล่วงหน้าก่อนที่การเปลี่ยนแปลงจะมีผลบังคับใช้ ช่วงเวลาสำคัญนี้ช่วยให้ตัวแทนจัดการหุ้น (transfer agent) ปรับปรุงทะเบียนหุ้น บริษัทหลักทรัพย์อัปเดตระบบภายใน และผู้ให้บริการข้อมูล เช่น Bloomberg ปรับปรุงข้อมูลของตน ซึ่งจะช่วยป้องกันไม่ให้หุ้นที่มีราคา 500 ดอลลาร์สหรัฐฯ ดูเหมือนว่าราคาจะร่วงลงอย่างรุนแรงกลายเป็น 50 ดอลลาร์สหรัฐฯ ภายในคืนเดียว หลังจากการแยกหุ้น 1 หุ้นเป็น 10 หุ้น

การแยกหุ้นไม่ใช่กิจกรรมของบริษัทเพียงอย่างเดียวที่ต้องการการประสานงานระดับสูง ข้อเสนอเงินปันผลก็สร้างความซับซ้อนในลักษณะเดียวกันนี้เช่นกัน

ในวันที่กำหนดจ่ายเงินปันผล ราคาหุ้นจะถูกปรับลดลงตามจำนวนเงินปันผลที่จ่ายออก บางกองทุน โดยเฉพาะกองทุนที่เน้นผลตอบแทนจากเงินปันผล จะใช้วิธีนี้อย่างสูงสุด โดยจ่ายผลตอบแทนบ่อยครั้ง แต่ส่วนใหญ่เป็นการคืนเงินต้นให้กับผู้ลงทุน ซึ่งแท้จริงแล้วเป็นการคืนเงินต้นของผู้ลงทุนเอง ไม่ใช่การจ่ายผลกำไรจากการลงทุน แม้ว่าจำนวนหน่วยลงทุนจะคงที่ แต่ค่ามูลทุนสุทธิของกองทุนจะถูกกัดกินไปทีละน้อยตามเวลาที่ผ่านไป

การติดตามผลการดำเนินงานของกองทุนเหล่านี้จำเป็นต้องแยกแยะอย่างชัดเจนระหว่างผลตอบแทนจากราคาและผลตอบแทนทั้งหมด

สมมติว่าคุณถือหุ้น ETF ผลตอบแทนสูง 100 หุ้น โดยราคาหุ้นละ 100 ดอลลาร์ (มูลค่าการลงทุนรวม 10,000 ดอลลาร์) หุ้นกองทุนนี้จ่ายเงินปันผลเดือนละ 5 ดอลลาร์ต่อหุ้น โดย 90% ของเงินปันผลนั้นเป็นการคืนเงินต้น หลังจากผ่านไป 12 เดือน คุณได้รับเงินสดรวม 60 ดอลลาร์ต่อหุ้น (รวมทั้งหมด 6,000 ดอลลาร์) แต่ราคาสุทธิของกองทุน (NAV) ลดลงจาก 100 ดอลลาร์เหลือ 46 ดอลลาร์ ณ จุดนี้ ผลตอบแทนด้านราคา (Price Return) รวมเป็นลบ -5,400 ดอลลาร์ แต่ผลตอบแทนรวมทั้งหมดอยู่ที่ 10,600 ดอลลาร์ (มูลค่าสุทธิที่เหลืออยู่ 4,600 ดอลลาร์ บวกกับเงินปันผล 6,000 ดอลลาร์) ซึ่งเท่ากับผลตอบแทนบวก 6%

นี่คือปัญหาที่บล็อกเชนควรจะแก้ไขได้โดยตรง

สมุดบัญชีที่ใช้ร่วมกันเพียงสมุดเดียว ที่สามารถอัปเดตข้อมูลแบบอะตอมิก และสามารถมองเห็นได้พร้อมกันทุกคน หากทุกคนสามารถอ่านข้อมูลจากบันทึกเชนเดียวกัน การกระทำของบริษัท เช่น การแยกหุ้นและการจ่ายเงินปันผล จะถูกเผยแพร่ทั่วทั้งระบบได้ทันที ซึ่งจะช่วยกำจัดขั้นตอนการตรวจสอบความถูกต้องที่ยุ่งยากและวุ่นวายในปัจจุบันที่ต้องดำเนินการระหว่างผู้ให้บริการที่แยกจากกันและเป็นอิสระต่อกัน

นี่คือสิ่งที่ทำให้ Vlad Tenev ซีอีโอของ Robinhood (@RobinhoodApp) ได้รับการต้อนรับอย่างอบอุ่นจากตลาดเมื่อประกาศกลยุทธ์หุ้นที่มีการใช้โทเคนในเดือนมิถุนายน ปี 2025

หกเดือนผ่านไป โทเคนของ Robinhood ก็ได้เปิดตัวอย่างเป็นทางการ และข้อมูลก็ยังคงไหลเวียนต่อเนื่อง แต่โชคร้ายที่ปัญหาบางอย่างเริ่มปรากฏขึ้น

ข้อดี

ข้อความของ Robinhood กลายเป็นตัวเร่งปฏิกิริยาในตลาด

ผู้เผยแพร่รายอื่นได้เร่งดำเนินการเปิดตัวผลิตภัณฑ์ที่แข่งขันกันอย่างรวดเร็ว Backed Finance (ซึ่งถูก Kraken ซื้อกิจการไปแล้ว) ได้เปิดตัว xStocks (@xStocksFi) บน Solana ตามด้วย Ondo Global Markets (@OndoFinance) ที่เปิดตัวผลิตภัณฑ์หุ้นที่มีการใช้โทเคนของตนเอง

ข้อมูลของ RWA.xyz ถึงวันที่ 23 มกราคม ปี 2026

หุ้นที่ถูกทำให้เป็นโทเคนกำลังก้าวเข้าสู่ปีแห่งการเติบโตอย่างแท้จริง โดยในช่วงครึ่งหลังของปี 2025 ประเภทสินทรัพย์นี้เติบโตขึ้นถึง 128% ส่งผลให้ค่ามูลค่ารวมของสินทรัพย์เพิ่มขึ้นใกล้แตะ 1,000 ล้านดอลลาร์สหรัฐ

ข้อมูลของ RWA.xyz ถึงวันที่ 23 มกราคม ปี 2026

หุ้นและกองทุน ETF ที่ถูกทำให้เป็นโทเคนของ Robinhood ตอนนี้เปิดให้ลูกค้าในยุโรปเข้าถึงได้แล้ว โทเคนแต่ละตัวถูกสร้างขึ้นบนเครือข่าย Arbitrum ถูกสนับสนุนเต็มจำนวนด้วยหุ้นที่ Robinhood ถืออยู่ และสามารถซื้อขายได้ตลอด 24 ชั่วโมง 5 วันต่อสัปดาห์โดยไม่มีค่าธรรมเนียมใดๆ ข้อมูลที่เกี่ยวข้องสามารถเข้าถึงได้ที่ RWA.xyz

แต่ปรากฏว่าการจับตัวชี้วัดของหุ้นที่มีลักษณะเป็นโทเคนของ Robinhood นั้นซับซ้อนกว่าที่คาดไว้มาก

ข้อเสีย

แพลตฟอร์มข้อมูลบล็อกเชนส่วนใหญ่เมื่อทำการจัดทำดัชนีโทเคนนั้น มักจะสมมติว่าโทเคนนั้นปฏิบัติตามข้อตกลงมาตรฐาน สำหรับโทเคน ERC-20 นั้นหมายความว่าการติดตามการสร้างและทำลายโทเคนนั้นจะเริ่มต้นการสะสมปริมาณการจัดหาจากศูนย์ และคำนวณมูลค่าตลาดโดยการคูณปริมาณการจัดหาเข้ากับราคา

นี่คือสิ่งที่ทำงานได้ดีสำหรับโทเคนหลายพันตัวบนเครือข่ายอีเธอเรียมและเครือข่าย EVM อื่น ๆ แต่ ERC-20 ถูกออกแบบมาเพื่อไม่ใช่หลักทรัพย์ที่มีการดำเนินการตามนโยบายของบริษัท ซึ่งมาตรฐานนี้ไม่รองรับการแยกหุ้น การรวมหุ้นแบบย้อนกลับ หรือการปรับปรุงค่าพื้นฐานที่ขับเคลื่อนโดยการจ่ายเงินปันผลอย่างเป็นธรรมชาติ

ดังนั้น Robinhood จึงจำเป็นต้องใช้สัญญาแบบกำหนดเองเพื่อจัดการเหตุการณ์เหล่านี้อย่างถูกต้อง เพื่อให้มั่นใจว่าสิทธิประโยชน์ของผู้ใช้ปลายทางได้รับการคุ้มครอง โทเคนเหล่านี้ทำงานได้ดีภายในแอปพลิเคชัน Robinhood แต่กลไกของพวกมันนั้นไม่สามารถมองเห็นได้จากแพลตฟอร์มข้อมูลภายนอก และไม่เข้ากันได้กับโปรโตคอล DeFi เนื่องจากทั้งสองอย่างนี้ต่างก็มีสมมติฐานว่าสิ่งที่เกี่ยวข้องเป็นโทเคนที่สอดคล้องกับมาตรฐาน ERC-20

เมื่อเราเปรียบเทียบปริมาณการจัดหาโทเคนที่คำนวณโดยใช้ตรรกะมาตรฐาน ERC-20 กับข้อมูลจริงบนบล็อกเชน ความแตกต่างนั้นใหญ่โตจนไม่สามารถมองข้ามได้ บางโทเคนมีความเบี่ยงเบนถึง 10 เท่า บางตัวถึง 100 เท่า

เกือบทุกข้อผิดพลาดสามารถอธิบายได้จากสาเหตุสองประการ ได้แก่ (1) การกัดกร่อนมูลค่าสุทธิจากการจ่ายเงินปันผล และ (2) การรวมหุ้นในอัตราที่ต่ำลง

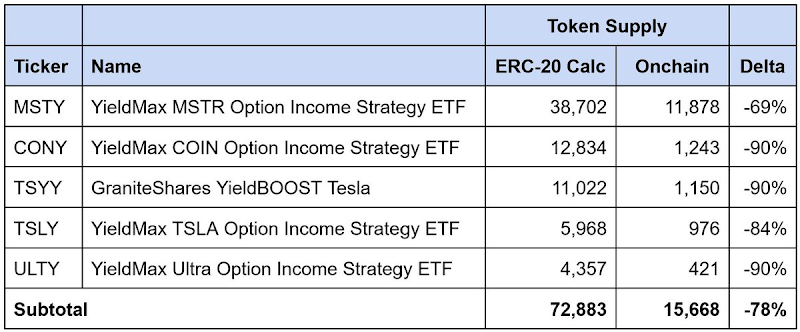

การกัดกร่อนมูลค่าสุทธิที่เกิดจากการจ่ายเงินปันผลของกองทุน ETF ที่ให้ผลตอบแทนสูง

ข้อมูลถึงวันที่ 23 มกราคม ปี 2026

นี่คือกองทุน ETF แบบได้รับผลตอบแทนจากการลงทุนในสัญญาซื้อขายล่วงหน้าที่มีผลตอบแทนสูง ซึ่งจ่ายเงินปันผลเป็นประจำ และ 90% หรือมากกว่านั้นของเงินปันผลถูกจัดอยู่ในประเภท "การคืนเงินต้น" ทุกครั้งที่จ่ายเงินปันผลจะมีการคืนเงินสดให้กับนักลงทุน แต่ส่วนใหญ่เป็นการคืนเงินต้นมากกว่าผลกำไรจากการลงทุน จำนวนหุ้นจะคงที่ แต่คุณค่าสุทธิจะลดลงอย่างช้าๆตามเวลาที่ผ่านไป

สัญญาของ Robinhood แก้ปัญหานี้โดยการแยก "หุ้น" ออกจาก "โทเคน" จำนวนหุ้นที่ผู้ถือครองอยู่นั้นคงที่ แต่มีตัวคูณภายในที่จะปรับปริมาณการจัดหาโทเคนที่รายงานให้ลดลงตามการคืนเงินต้นที่สะสม เพื่อสะท้อนให้เห็นถึงมูลค่าสุทธิที่ลดลงของสินทรัพย์พื้นฐาน

อย่างไรก็ตาม แพลตฟอร์มข้อมูลที่ปฏิบัติตามแบบ ERC-20 แบบมาตรฐานเพียงแค่บวกปริมาณการสร้างและปริมาณการยกเลิกเข้าด้วยกัน วิธีการนี้ไม่สามารถจับการปรับฐานใหม่ได้ ซึ่งจะนำไปสู่การประเมินมูลค่าการจัดหาโทเคนในตลาดสูงเกินจริง และส่งผลให้มูลค่าตลาดที่รายงานสูงเกินจริงตามไปด้วย

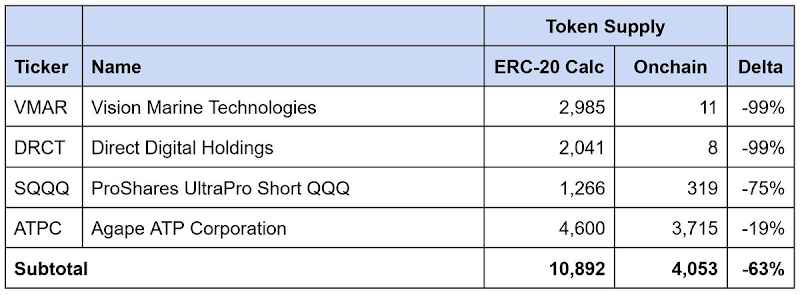

การรวมหุ้นกลับ

ข้อมูลถึงวันที่ 23 มกราคม ปี 2026

ปัญหาเดียวกันนี้ยังเกิดขึ้นในกรณีของการรวมหุ้นย้อนกลับ (Reverse Stock Split) ซึ่งเป็นการเพิ่มราคาหุ้นต่อหน่วยโดยการรวมหุ้นเข้าด้วยกัน โดยปกติแล้วจะทำเพื่อให้สอดคล้องกับข้อกำหนดการเข้าจดทะเบียนของตลาดหลักทรัพย์ จำนวนหุ้นจะลดลงตามสัดส่วน แต่ราคาหุ้นต่อหน่วยจะเพิ่มขึ้นตามสัดส่วนเดียวกัน ส่งผลให้ค่ามูลค่ารวมยังคงเท่าเดิม

ในทำนองเดียวกัน สัญญาของ Robinhood จะปรับปริมาณการจัดหาโทเคนให้สอดคล้องกับการรวมหุ้น ในขณะที่แพลตฟอร์มของบุคคลที่สามที่ปฏิบัติตามแบบ ERC-20 มาตรฐานจะประเมินปริมาณการจัดหาที่อยู่ในตลาดและมูลค่าตลาดที่รายงานไว้สูงเกินไป

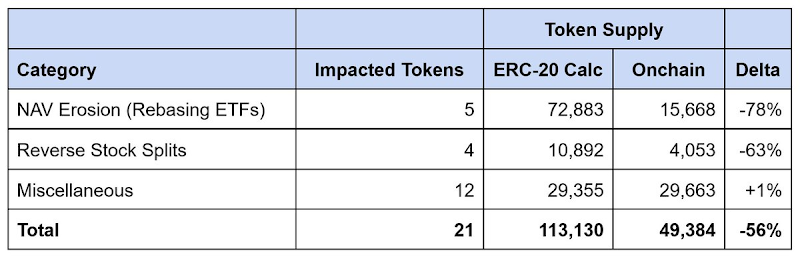

ความแตกต่างของข้อมูลทั้งหมดของ Robinhood

ข้อมูลถึงวันที่ 23 มกราคม ปี 2026

ในจำนวนโทเค็น 21 โทเค็นที่เรามีการไม่ตรงกันของข้อมูล ปริมาณการจัดหาที่รายงานมานั้นถูกประเมินสูงเกินจริงประมาณ 64,000 หน่วย โดยมีความแตกต่างสูงถึง 56% การกัดกร่อนมูลค่าสุทธิจากกองทุน ETF ที่ให้ผลตอบแทนสูงคิดเป็นประมาณ 90% ของช่องว่างนี้ ในขณะที่การแบ่งหุ้นย้อนกลับอธิบายถึงส่วนที่เหลือ

แพลตฟอร์มข้อมูลใด ๆ ที่พึ่งพาตรรกะมาตรฐาน ERC-20 ในการคำนวณปริมาณการจัดหา จะประเมินมูลค่าตลาดของหุ้นที่มีการเป็นโทเคนของ Robinhood สูงเกินจริงอย่างรุนแรง และมักประเมินสูงเกินจริงหลายเท่า

ทางแก้ไขป

วิทยาการหุ้นที่มีการใช้โทเคน: แบบจำลองและโครงสร้างพื้นฐาน

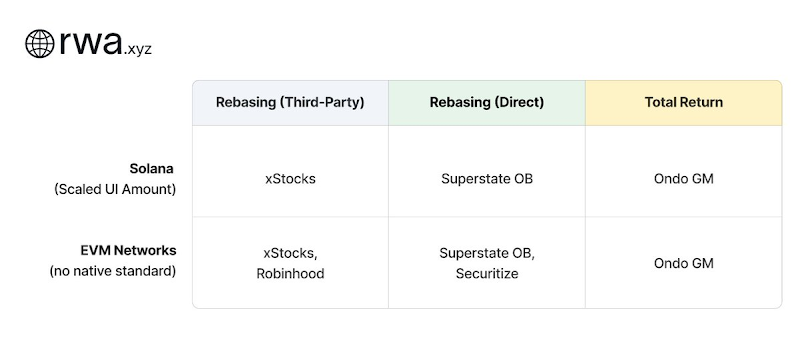

ผู้ออกหุ้นที่มีการใช้โทเคนมีวิธีการที่หลากหลายในการจัดการกับพฤติกรรมของบริษัท ซึ่งสามารถแบ่งออกได้เป็นสองกลุ่มใหญ่ๆ

โมเดลปรับฐาน (Rebasing Models)

โมเดลปรับฐานให้รักษาค่าเงินเทียบเท่ากับราคาสินค้าจริง: นั่นคือ โทเคน 1 หน่วยควรจะซื้อขายใกล้เคียงกับราคาหุ้นพื้นฐาน 1 หุ้นเสมอ เมื่อมีการดำเนินการของบริษัท ยอดคงเหลือของโทเคนจะถูกปรับอัตโนมัติเพื่อรักษาความสัมพันธ์นี้ ผู้ออกสินค้าที่ใช้วิธีนี้จะถูกแบ่งออกเป็นสองกลุ่มตามความสัมพันธ์กับผู้ออกสินทรัพย์พื้นฐาน:

- การปรับพื้นฐาน (บุคคลที่สาม): ผู้ออกเหรียญดำเนินการอย่างเป็นอิสระต่อบริษัทที่มีหุ้นถูกทำให้เป็นโทเคน xStocks (@xStocksFi ซึ่งเป็นส่วนหนึ่งของ Backed Finance / Kraken) และ Robinhood (@RobinhoodApp) ต่างใช้วิธีนี้ โทเคนนั้นถูกสนับสนุนด้วยหุ้นที่ถูกจัดเก็บไว้ แต่เนื่องจากไม่มีความสัมพันธ์โดยตรงกับบริษัทที่เป็นพื้นฐาน โทเคนจึงเพียงแค่สะท้อนการเปิดเผยทางเศรษฐกิจเท่านั้น แต่ไม่ได้ให้สิทธิ์การเป็นเจ้าของตามกฎหมาย

- การปรับมาตรฐาน (โดยตรง): ผู้ออกหลักทรัพย์ร่วมมือกับบริษัทจดทะเบียนเพื่อทำให้หุ้นของตนเป็นโทเคน Superstate Opening Bell (@SuperstateInc) และ Securitize (@Securitize) ดำเนินการในฐานะตัวแทนโอนกรรมสิทธิ์ที่จดทะเบียนกับคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์สหรัฐอเมริกา (SEC) และทำหน้าที่เป็นผู้จัดทะเบียนผู้ถือหุ้นอย่างเป็นทางการ เนื่องจากโทเคนถูกสร้างขึ้นโดยมีการประสานงานกับบริษัท โทเคนจึงถือเป็นหลักทรัพย์ที่ถูกต้องตามกฎหมาย และผู้ถือโทเคนจะได้รับสิทธิ์ของผู้ถือหุ้นที่แท้จริงซึ่งรูปแบบอื่นไม่สามารถให้ได้

โครงสร้างทั้งสองจำเป็นต้องมีโครงสร้างพื้นฐานแบบคูณเพื่อสะท้อนให้เห็นถึงพฤติกรรมของบริษัทบนบล็อกเชน

มาตรฐาน Token-2022 ของ Solana ให้การขยายความสามารถในการปรับขนาด UI จำนวนเงินโดยเป็นส่วนตัว ผู้ออกเหรียญเพียงแค่ต้องอัปเดตตัวคูณ ซึ่งสามารถปรับจำนวนเงินคงเหลือที่แสดงในอินเตอร์เฟซผู้ใช้ได้โดยไม่ต้องเปลี่ยนจำนวนเหรียญต้นฉบับ ตัวอย่างเช่น การแยกหุ้น 2 ต่อ 1 จะเปลี่ยนตัวคูณจาก 1.0 เป็น 2.0; กระเป๋าเงินจะแสดงยอดคงเหลือเป็นสองเท่า แต่จำนวนเหรียญต้นฉบับที่อยู่เบื้องหลังยังคงเหมือนเดิม เนื่องจากมาตรฐานนี้เป็นของ Solana แพลตฟอร์มข้อมูลจึงสามารถสอบถามการเปลี่ยนแปลงของตัวคูณได้โดยตรง

ปัจจุบันเครือข่าย EVM ยังไม่มีมาตรฐานที่เทียบเท่า เมื่อผู้ออกสินทรัพย์อย่าง xStocks และ Robinhood ต้องสร้างกลไกคูณของตนเอง แม้ยอดคงเหลือจะถูกปรับให้ถูกต้อง และกระเป๋าเงินก็สามารถแสดงราคาที่สอดคล้องกับราคาตลาดได้ แต่การใช้งานเหล่านี้ล้วนเป็นแบบเฉพาะเจาะจง ผู้ให้บริการภายนอกที่พึ่งพาการเรียกใช้งานมาตรฐาน ERC-20 จะไม่สามารถตรวจสอบได้ว่าค่าคูณเปลี่ยนแปลงเมื่อใด หรือสามารถสอบถามค่าปัจจุบันได้ ดังนั้นจึงจำเป็นต้องทำความเข้าใจการใช้งานเฉพาะของแต่ละผู้ออกสินทรัพย์แยกกัน

เนื่องจากเหตุนี้ Chris Ridmann จาก Superstate และ Gilbert Shih จาก Robinhood จึงร่วมกันร่างข้อเสนอ ERC-8056 ซึ่งเป็นข้อเสนอร่างที่มีเป้าหมายเพื่อแนะนำ "การขยายจำนวนหน่วยแสดงผล UI" ที่เป็นมาตรฐานสำหรับโทเคน ERC-20 ซึ่งจะให้ส่วนต่อประสานที่เป็นมาตรฐานสำหรับแพลตฟอร์มข้อมูลในการติดตามพฤติกรรมของผู้ออกโทเคนต่างๆ ทั่วทั้งระบบนิเวศ