ผู้แต่ง: คอลัมน์สถาบันวิจัย CoinW

เอกสารนี้คือวิกฤตวัยกลางคนของการ Staking อีกครั้ง — TVL หยุดนิ่ง ความต้องการลดลง และอาการเจ็บปวดจากการเปลี่ยนผ่าน (ตอนที่ 1)เนื้อหาส่วนล่างของ "..."

3. ชั้นบริการการยืนยันการเสนอชื่อแบบส่งต่อ

การวางเดิมพันซ้ำ (Restaking) ระดับ Active Validation Service (AVS) หมายถึงระดับ AVS ซึ่งถูกออกแบบมาเพื่อให้โครงสร้างพื้นฐานและโปรโตคอลที่ไม่จำเป็นต้องสร้างเครือข่ายการตรวจสอบด้วยตนเองสามารถใช้กลไกการวางเดิมพันซ้ำเพื่อแบ่งปันความปลอดภัยด้านเศรษฐกิจของสินทรัพย์การวางเดิมพันพื้นฐาน ดังนั้นจึงสามารถลดต้นทุนการเริ่มต้นด้านความปลอดภัยและเพิ่มความสามารถในการป้องกันการโจมตีได้ อย่างไรก็ตาม จากสถานการณ์ปัจจุบัน โครงสร้างพื้นฐานส่วนประกอบที่ต้องการความปลอดภัยระดับ Ethereum อย่างแท้จริงและมีความสามารถในการจ่ายค่าใช้จ่ายต่อเนื่องมีเพียงไม่กี่ส่วนเท่านั้น ดังนั้นการพัฒนาระดับ AVS จึงช้ากว่าระดับโครงสร้างพื้นฐานและระดับการรวมผลตอบแทนอย่างชัดเจน ในบริบทนี้ รายงานนี้เลือก AVS ที่โดดเด่นที่สุด 3 ตัวในระบบนิเวศ EigenCloud ซึ่งเป็นระบบที่ใหญ่ที่สุดในอุตสาหกรรมการวางเดิมพันซ้ำ ได้แก่ EigenDA, Cyber และ Lagrange เป็นวัตถุวิเคราะห์

3.1 โครงการระดับบริการ AVS

3.1.1 EigenDA

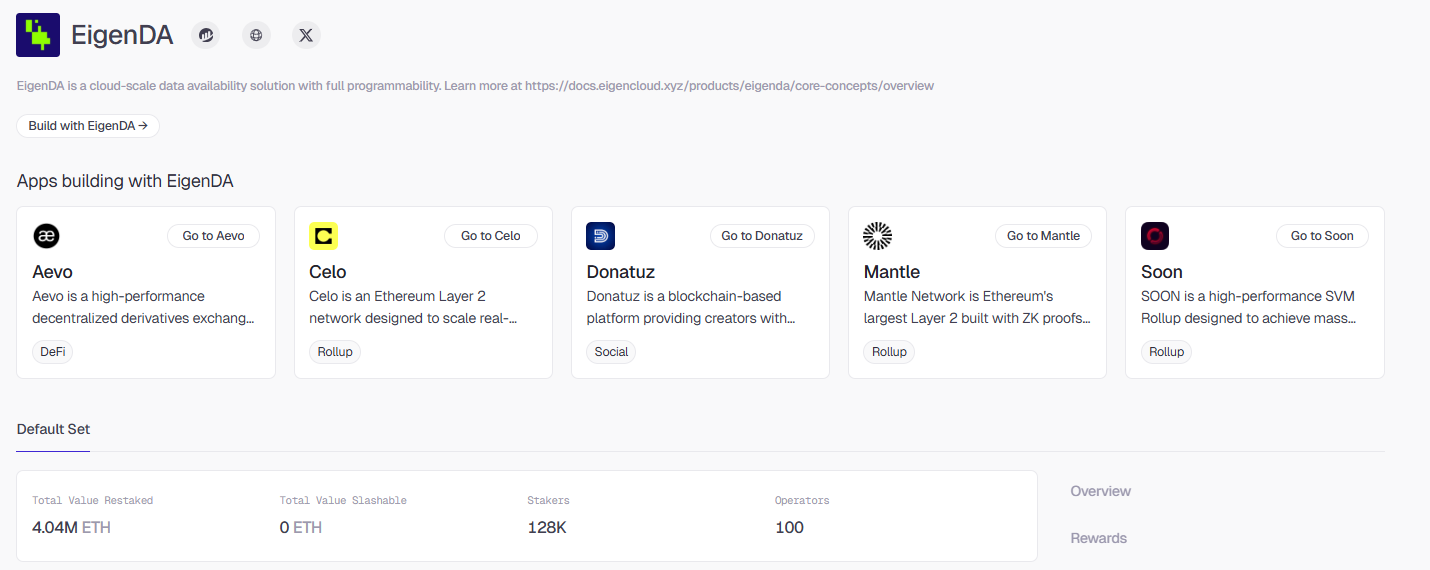

EigenDA เป็น AVS ตัวแรกที่ EigenLabs ได้เปิดตัว ซึ่งเป็นแพลตฟอร์มที่ออกแบบมาโดยเฉพาะเพื่อให้บริการพื้นที่จัดเก็บข้อมูลที่มีราคาถูกและมีปริมาณมหาศาลสำหรับ Rollup ทั่วไป ในโลกของบล็อกเชน ข้อมูลที่สามารถใช้งานได้ (Data Availability หรือ DA) นั้นคล้ายกับฮาร์ดดิสก์แบบคลาวด์ของสมุดบัญชีสาธารณะ โดย Rollup จำเป็นต้องสำรองข้อมูลธุรกรรมไปยังฮาร์ดดิสก์นี้ เพื่อให้มั่นใจว่าผู้คนทุกคนสามารถเรียกใช้และตรวจสอบความถูกต้องของธุรกรรมได้ตลอดเวลา การเกิดขึ้นของ EigenDA จึงมีจุดประสงค์เพื่อทำให้ฮาร์ดดิสก์นี้มีความเร็วสูงขึ้นและมีต้นทุนต่ำลง โดยยังคงรักษาความปลอดภัยในระดับ Ethereum ไว้เช่นเดิม

บล็อกเชนแบบดั้งเดิมมักจะต้องการให้แต่ละโหนดดาวน์โหลดและเก็บข้อมูลทั้งหมดไว้ ซึ่งแม้จะปลอดภัย แต่ก็มีข้อจำกัดและมีต้นทุนสูง EigenDA ใช้แนวทางการแบ่งข้อมูลแบบชาญฉลาดมากขึ้น โดยใช้หลักการทางคณิตศาสตร์ในการแบ่งข้อมูลออกเป็นชิ้นเล็ก ๆ แล้วกระจายไปยังโหนดต่าง ๆ ในเครือข่าย แต่ละโหนดจึงต้องเก็บเพียงแค่ส่วนเล็ก ๆ ของข้อมูลเท่านั้น แต่ตราบใดที่มีโหนดเพียงพอจำนวนหนึ่งออนไลน์ ระบบก็สามารถนำชิ้นส่วนเหล่านั้นมาประกอบกันเหมือนเป็นปริศนาภาพ เพื่อสร้างข้อมูลต้นฉบับให้ครบถ้วน การออกแบบนี้ทำให้ EigenDA หลุดพ้นจากข้อจำกัดด้านประสิทธิภาพแบบดั้งเดิม และสามารถให้ปริมาณการประมวลผลข้อมูลได้ในระดับที่เทียบเท่าเว็บ 2.0

ข้อได้เปรียบหลักของมันคือการเช่าระบบความน่าเชื่อถือขนาดใหญ่ที่มีอยู่ของอีเธอเรียมโดยตรง ผ่านทาง EigenCloud ผู้ใช้ที่ได้ทำการสตีฟ (stake) ETH บนอีเธอเรียมอยู่แล้วสามารถเลือกที่จะนำสินทรัพย์เหล่านี้ไปสตีฟให้กับผู้ยืนยัน (validator) ของ EigenDA ได้ นี่หมายความว่า หากมีผู้ใดต้องการโจมตี EigenDA นั่นหมายถึงการท้าทายอุปสรรคความปลอดภัยของ ETH ที่มีมูลค่าหลายพันล้านดอลลาร์โดยตรง สำหรับนักพัฒนารุ่น Rollup นี่ช่วยลดค่าใช้จ่ายมหาศาลในการสร้างเครือข่ายที่ปลอดภัยด้วยตนเอง ทำให้ได้รับความปลอดภัยแบบ "ย้ายเข้ามาใช้ได้ทันที"

ในแง่ของกลยุทธ์เชิงพาณิชย์ EigenDA ดูเหมือนผู้ให้บริการคลาวด์ที่ยืดหยุ่นมากกว่า ราคาการจัดเก็บข้อมูลของอีเธอริวมแบบดั้งเดิมมีแนวโน้มจะเปลี่ยนแปลงอย่างมากตามความแออัดของเครือข่าย ในขณะที่ EigenDA อนุญาตให้โครงการต่างๆ สามารถจองแบนด์วิดท์ล่วงหน้าได้ นอกจากนี้ยังมีความเปิดกว้างมากในเรื่องวิธีการชำระเงิน ซึ่งโครงการต่างๆ สามารถชำระค่าธรรมเนียมด้วย ETH หรือแม้กระทั่งโทเคนที่ออกเองก็ได้

EigenDA เป็น AVS ที่ใหญ่ที่สุดในระบบนิเวศการวางเดิมพันซ้ำ โดยมีสินทรัพย์ที่ถูกล็อกจากการวางเดิมพันซ้ำมากกว่า 4 ล้าน ETH ณ ปัจจุบัน ดึงดูดที่อยู่มากกว่า 120,000 ที่อยู่เข้าร่วม ไม่ว่าจะเป็นในแง่ของความหนาแน่นของเงินทุนหรือการกระจายตัวของเครือข่าย ล้วนอยู่ในตำแหน่งผู้นำอย่างเด่นชัด

อย่างไรก็ตาม จำเป็นต้องมองอย่างเป็นกลางว่า ปัจจุบัน EigenDA ยังอยู่ในช่วงเริ่มต้นของการพาสู่การใช้งานเชิงพาณิชย์ แม้ว่าโครงการ AVS ที่มีการวางเงินหลักประกันในบัญชีจะเป็นโครงการอันดับต้น ๆ แต่กรณีการถูกปรับตามกฎที่เกิดขึ้นจริงยังไม่มีเลย ซึ่งหมายความว่ากลไกการจำกัดความปลอดภัยของมันยังอยู่ในระดับการวางแผนทางสถาบัน ยังไม่ผ่านการทดสอบจากภัยคุกคามที่เป็นอันตรายในระดับใหญ่จริง ๆ

3.1.2 ไซเบอร์

Cyber เป็น AVS ที่มีการใช้งานจริงซึ่งนำความปลอดภัยของการทำ Staking ซ้ำเข้ามาใช้ผ่าน Cyber MACH หลักการหลักของมันคือ การเพิ่มความสามารถในการตรวจสอบและยืนยันสถานะของบล็อกเชนอย่างรวดเร็วเพิ่มเติมผ่าน MACH AVS โดยไม่เปลี่ยนโครงสร้างการทำงานของ OP Stack ชั้นการดำเนินการ ซึ่งจะช่วยเพิ่มประสบการณ์และความปลอดภัยในการใช้งานในบริบทของโซเชียลและ AI รูปแบบนี้แสดงให้เห็นถึงการใช้งาน AVS จริงในระดับแอปพลิเคชัน โดย AVS นี้ไม่ได้มาแทนที่โมเดลความปลอดภัยของ Rollup ที่มีอยู่เดิม แต่เป็นการเพิ่มชั้นความปลอดภัยเพิ่มเติมที่สามารถเชื่อมต่อเข้ามาได้ตามความต้องการ

จนถึงขณะนี้ ขนาดสินทรัพย์ที่ถูกค้ำประกันซ้ำอยู่ที่ประมาณ 3.49 ล้าน ETH โดยมีที่อยู่ที่เข้าร่วมการค้ำประกันประมาณ 114,000 ที่อยู่ และมีผู้ดำเนินการโหนด 45 คน งบประมาณด้านความปลอดภัยของ AVS ประเภทแอปพลิเคชันนี้อยู่ในระดับแนวหน้า อย่างไรก็ตาม สินทรัพย์ที่สามารถถูกลงโทษยังคงเป็นศูนย์ ซึ่งบ่งชี้ว่ากลไกการลงโทษและการควบคุมที่เกี่ยวข้องยังไม่ได้เข้าสู่ขั้นตอนการตรวจสอบในทางปฏิบัติจริง สิ่งนี้สะท้อนให้เห็นถึงความล่าช้าทั่วไปในการดำเนินกลไกความปลอดภัยของ AVS ประเภทแอปพลิเคชัน

สิ่งที่น่าสนใจมากยิ่งขึ้นคือ Cyber ได้ชะลอความเร็วในการดำเนินโครงการอย่างชัดเจนแล้ว ข้อมูลบนเว็บไซต์หลักและเอกสาร Whitepaper ของ Cyber ยังคงอยู่ที่ไตรมาสแรกของปี 2025 นี่หมายความว่าแม้ว่า Cyber จะสามารถดึงดูดความปลอดภัยในการลงทุนเพิ่มเติมในระดับหนึ่ง แต่การที่จะเปลี่ยนความปลอดภัยด้านงบประมาณนี้ให้กลายเป็นความสามารถในการผลิตสินค้าที่ยั่งยืนและคุณค่าทางการค้า ยังคงมีความไม่แน่นอนอยู่มาก

3.1.3 ลากรอง

Lagrange เป็นเครือข่ายการคำนวณแบบกระจายศูนย์ที่ออกแบบมาเพื่อสร้างการพิสูจน์แบบไม่เปิดเผยข้อมูล (zero-knowledge proof) โดยเป้าหมายหลักคือการให้บริการสร้างการพิสูจน์ที่มีความน่าเชื่อถือสูงและพร้อมใช้งานอย่างต่อเนื่องสำหรับ Rollup โปรโตคอลข้ามโซน (cross-chain protocol) และสถานการณ์การคำนวณบนบล็อกเชนที่ซับซ้อน ต่างจาก AVS ประเภทโครงสร้างพื้นฐานที่มีหน้าที่รับประกันความปลอดภัยของสถานะโซน เช่น EigenDA ซึ่งมีหน้าที่รับผิดชอบเกี่ยวกับการดูแลสินทรัพย์หรือความปลอดภัยของระบบความเห็นชอบ (consensus security) แล้ว Lagrange ไม่ได้แก้ปัญหาด้านนั้น แต่เน้นไปที่ขั้นตอนพื้นฐานที่ลึกกว่าในสถานการณ์ที่ต้องการการคำนวณมาก นั่นคือการพิสูจน์ว่าการพิสูจน์สามารถถูกสร้างขึ้นได้อย่างทันเวลา ถูกต้อง และต่อเนื่องหรือไม่

ในสถาปัตยกรรม AVS แลงกรังจ์ (Lagrange) ได้ใช้ความปลอดภัยด้านเศรษฐกิจกับโหนด ZKProver เพื่อควบคุมให้โหนดทำงานคำนวณให้ทันเวลาและรักษาความเป็นไปได้ของเครือข่าย ณ ปัจจุบัน แลงกรังจ์มีสินทรัพย์ที่ถูกนำมาระดมทุนเพิ่มเติม (Restaked) ประมาณ 3.05 ล้าน ETH โดยมีที่อยู่ที่เข้าร่วมการรักษาความปลอดภัยประมาณ 141,000 ที่อยู่ และมีผู้ดำเนินการโหนดทั้งหมด 66 คน

Lagrange แสดงให้เห็นถึงการใช้งานแบบคลาสสิกของ AVS ในด้านบริการคำนวณ โดยการ质押เพิ่มเพื่อความปลอดภัยนั้นไม่ได้สร้างความต้องการโดยตรง แต่เป็นการให้ความมั่นใจในการส่งมอบที่เชื่อถือได้สำหรับความต้องการที่มีอยู่แล้ว ที่ต้องเน้นย้ำคือ ความสามารถหลักของเครือข่าย ZK Prover ในที่สุดยังคงขึ้นอยู่กับประสิทธิภาพ ความล่าช้า และต้นทุนต่อหน่วย ส่วนการ质押เพิ่มเพื่อความปลอดภัยนั้นส่วนใหญ่ทำหน้าที่เป็นการรับประกันความเสถียร ไม่ใช่เป็นข้อได้เปรียบหลัก ดังนั้น ความยั่งยืนในระยะยาวของ Lagrange ยังคงขึ้นอยู่อย่างมากกับการขยายตัวต่อเนื่องของแอปพลิเคชัน ZK และการให้บริการพิสูจน์สามารถสร้างตลาดการชำระเงินที่ชัดเจนและยั่งยืนได้หรือไม่ สิ่งนี้ยังสะท้อนให้เห็นถึงลักษณะร่วมของ AVS ที่เน้นการคำนวณ ซึ่งมีงบประมาณด้านความปลอดภัยเพียงพอ แต่เส้นทางการเปลี่ยนแปลงไปสู่การใช้งานเชิงพาณิชย์ยังต้องใช้เวลาในการพิสูจน์

โดยสรุปแล้ว ปัญหาหลักที่ AVS Layer เปิดเผยออกมา ไม่ใช่เรื่องความปลอดภัยจากการ质押ซ้ำ (Restaking) นั้นแข็งแกร่งเพียงพอหรือไม่ แต่คือว่าความปลอดภัยด้านเศรษฐกิจระดับสูงนั้น ถูกใช้อย่าง "จำเป็น" ในทางปฏิบัติหรือไม่ จากสถานการณ์ล่าสุดที่สังเกตได้ AVS ชั้นนำส่วนใหญ่ได้รับการนำ ETH จำนวนล้านเหรียญมาใช้ในการ质押ซ้ำ แต่ความปลอดภัยที่เกิดขึ้นจากสิ่งนี้ยังไม่ได้ถูกเปลี่ยนเป็นความต้องการที่ชัดเจนและยั่งยืน ด้านหนึ่ง ทุนที่สามารถถูกปรับโทษ (Slashing) ของ AVS ชั้นนำยังคงเป็นศูนย์ในระยะยาว ความปลอดภัยที่มีอยู่จึงยังอยู่ในระดับของระบบและคาดการณ์เท่านั้น อีกด้านหนึ่ง ไม่ว่าจะเป็นด้านความพร้อมใช้งานของข้อมูล (Data Availability) แอปพลิเคชันแบบ Rollup หรือบริการคำนวณ ZK ความสามารถในการจ่ายเงินจริงและระบบเศรษฐกิจที่สมบูรณ์ยังอยู่ในช่วงการทดลองพัฒนาเบื้องต้น นี่หมายความว่า AVS Layer ปัจจุบันดูเหมือนเป็นการจัดสรรความปลอดภัยล่วงหน้ามากกว่าจะเป็นความต้องการที่เกิดจากการใช้งานจริงในแอปพลิเคชันต่างๆ

3. ความเปราะบางและจุดเสี่ยงของระบบการค้ำประกันซ้ำ

1. ความเสี่ยงจากความต้องการความปลอดภัยร่วมกันที่ไม่เพียงพอ

แก่นหลักของความปลอดภัยแบบ Re-staking คือการลดต้นทุนโดยรวมในช่วงเริ่มต้นด้วยการเช่าความปลอดภัยที่มีอยู่แทนการสร้างระบบความปลอดภัยขึ้นเอง โซเชี่ยลใหม่ๆ ในช่วงเริ่มต้นมักขาดระบบนิเวศของผู้ตรวจสอบและสิ่งสนับสนุนจากตลาดเพียงพอ ดังนั้นการสร้างความปลอดภัยขึ้นเองจึงต้องรับภาระต้นทุนหลายอย่างพร้อมกัน เช่น การจูงใจด้วยอัตราเงินเฟ้อ การดูแลโหนด และการรับรองความปลอดภัย ในช่วงนี้ การใช้โปรโตคอล Re-staking เพื่อสืบทอดความปลอดภัยจากโซเชี่ยลหลักนั้นช่วยให้สามารถจัดสรรทรัพยากรไปที่การพัฒนาผลิตภัณฑ์และระบบนิเวศได้อย่างมีประสิทธิภาพมากยิ่งขึ้น

อย่างไรก็ตาม รูปแบบนี้จะสามารถดำเนินการได้ก็ต่อเมื่อ ต้นทุนขั้นขอบของการเช่าความปลอดภัยนั้นต่ำกว่าต้นทุนทั้งหมดของการสร้างความปลอดภัยขึ้นเองอย่างมีนัยสำคัญ และความปลอดภัยจากภายนอกสามารถส่งผลเชิงบวกที่สามารถตรวจสอบได้ต่อการเติบโตของผู้ใช้หรือการสะสมเงินทุน เมื่อเครือข่ายเข้าสู่ช่วงกลางและปลาย ซึ่งรายได้ โมเดลเงินเฟ้อ และระบบการตรวจสอบยืนยันต่างๆ เริ่มพัฒนาและมีความสมบูรณ์ โครงการมักจะมีเงื่อนไขที่เหมาะสมในการจัดการงบประมาณด้านความปลอดภัยให้อยู่ภายในองค์กรเอง ความน่าสนใจสัมพัทธ์ของความปลอดภัยร่วมกันจึงลดลงตามไปด้วย ซึ่งแสดงให้เห็นว่าความต้องการนี้มีแนวโน้มลดลงตามการเติบโตของโครงการ

ในทางกลับกัน หากพิจารณาจากโครงสร้างตลาดโดยรวม การก่อตั้งความต้องการด้านความปลอดภัยร่วมกันนั้นมีเงื่อนไขแฝงอยู่ว่า ระบบนิเวศบนบล็อกเชนต้องมีการเกิดขึ้นของบล็อกเชนหรือเครือข่ายใหม่จำนวนมากต่อเนื่องกัน นั่นคือสถานการณ์การขยายตัวของหลายพันเครือข่ายที่ออกโทเคน อย่างไรก็ตาม ในช่วงเวลานี้สถานการณ์ดังกล่าวได้ลดน้อยลงไปอย่างชัดเจน จำนวนและขนาดการระดมทุนของบล็อกเชนสาธารณะใหม่และแอปพลิเคชันเชนลดลงต่อเนื่อง ทั้งนักพัฒนาและทรัพยากรด้านทุนเริ่มมุ่งเน้นไปยังระบบนิเวศที่มีความสุกงอมแล้วเพียงไม่กี่แห่ง ผู้พัฒนาโครงการมีแนวโน้มที่จะสร้างแอปพลิเคชันภายในบล็อกเชนหลักที่มีอยู่หรือระบบ Layer2 มากกว่าการเปิดตัวบล็อกเชนใหม่ที่ต้องลงทุนด้านความร่วมมือ ความปลอดภัย และระบบนิเวศอย่างเต็มที่จากศูนย์

ในบริบทนี้ ฐานความต้องการที่สนับสนุนความปลอดภัยร่วมกันแบบทั่วไปสำหรับโซ่ข้อมูลใหม่ก็หดตัวตามไปด้วย นี่หมายความว่า ความต้องการตลาดที่เกี่ยวข้องกับความปลอดภัยร่วมกันกำลังลดลง และยากที่จะสร้างความต้องการเพิ่มเติมที่ยั่งยืนได้ ขอบเขตการนำไปใช้งานจึงค่อย ๆ แคบลงทีละน้อย

2. ความเสี่ยงในการเจือจางความปลอดภัยภายใต้การใช้ประโยชน์จากเงินทุน

ในแง่ของการออกแบบกลไก การทำ Staking อีกครั้ง (Restaking) สามารถใช้ความปลอดภัยด้านเศรษฐกิจที่มีอยู่บนเชนหลักซ้ำ ๆ ทำให้สินทรัพย์ที่ถูก Staking ชุดเดียวกันสามารถให้การสนับสนุนการตรวจสอบสำหรับโปรโตคอลหรือบริการหลาย ๆ อย่างพร้อมกัน ซึ่งทฤษฎีแล้วช่วยเพิ่มประสิทธิภาพการใช้เงินทุน ในกรอบแนวคิดของสถาปัตยกรรมแบบโมดูลาร์และบริการความปลอดภัย (Security as a Service) การกระทำนี้ถือว่าเป็นแนวทางการปรับปรุงที่ใช้การแบ่งงานในแนวตั้งแทนการสร้างโครงสร้างซ้ำ ๆ ซึ่งช่วยลดข้อจำกัดในการรับภาระต้นทุนความปลอดภัยของแต่ละโปรโตคอลเอง และในบางช่วงเวลาช่วยเพิ่มประสิทธิภาพการใช้เงินทุนของระบบโดยรวมได้

อย่างไรก็ตาม เมื่อพิจารณาจากสถานการณ์การดำเนินงานจริงของแต่ละชั้น ได้แก่ ชั้นโครงสร้างพื้นฐาน (Infrastructure Layer) ชั้นการสะสมผลตอบแทน (Yield Aggregation Layer) และชั้น AVS (AVS Layer) สามารถสังเกตได้ว่า การเพิ่มประสิทธิภาพดังกล่าวได้พัฒนาเป็นการขยายตัวแบบเลเวอเรจที่แฝงอยู่ในทางปฏิบัติ ปัจจุบัน โปรโตคอลหลายตัวมักใช้ชุดสินทรัพย์หลักประกันและชุดผู้ตรวจสอบ (Validator) เดียวกัน ซึ่งในความเป็นจริงแล้วก่อให้เกิดโครงสร้างที่สินทรัพย์เดียวกันต้องรับภาระความปลอดภัยหลายชุด เมื่อจำนวนโปรโตคอลที่เชื่อมต่อเพิ่มขึ้นต่อเนื่อง สินทรัพย์หน่วยเดียวจึงมีความสามารถในการต้านทานการโจมตีลดลงเรื่อย ๆ ทำให้ความปลอดภัยโดยรวมถดถอยตามไปด้วย

ในเวลาเดียวกัน ขนาดของสินทรัพย์ที่สามารถลงโทษได้ของ AVS ชั้นนำนั้นอยู่ใกล้ศูนย์มาเป็นเวลานาน ซึ่งบ่งชี้ว่าขนาดการค้ำประกันที่แสดงในบัญชียังไม่ได้ถูกเปลี่ยนเป็นข้อจำกัดทางเศรษฐกิจที่สามารถนำไปปฏิบัติได้อย่างมีประสิทธิภาพ ในโครงสร้างเช่นนี้ แม้ว่าระบบการค้ำประกันซ้ำจะเพิ่มประสิทธิภาพการใช้เงินทุนในทางทฤษฎี แต่ความปลอดภัยที่มันให้นั้นยังคงอยู่ในระดับการคาดการณ์ เมื่อเกิดสถานการณ์ขั้นสุดขั้ว ความสามารถในการป้องกันที่แท้จริงจะอ่อนแอลงกว่าขนาดความปลอดภัยที่บัญชีแสดงไว้ ซึ่งทำให้การค้ำประกันซ้ำเผชิญความเสี่ยงที่ความปลอดภัยถูกใช้เป็นหลักประกันมากเกินไปในขณะที่มุ่งเน้นประสิทธิภาพ

3. ความเสี่ยงจากการมีความไว้วางใจที่มีศูนย์กลางสูง

ในทางปฏิบัติ ระบบการวางเดิมพันซ้ำนั้นมีการรวมศูนย์ของโหนดผู้ยืนยันสูงมาก ความไม่สมดุลเชิงโครงสร้างนี้ทำให้เกิดผลลัพธ์แบบแมทเธียต (Matthew Effect) ระหว่างผู้ยืนยันต่างๆ ทวีความรุนแรงมากขึ้นเรื่อยๆ โดยโหนดหลักสามารถใช้ประโยชน์จากชื่อเสียง ทุน และความน่าเชื่อถือในอดีต เพื่อได้รับสิทธิ์ในการร่วมมือกับระบบ AVS ได้ก่อน ซึ่งส่งผลให้ได้รับรายได้และสิทธิ์ในการบริหารจัดการมากขึ้น และยิ่งย้ำการเป็นผู้นำตลาดของพวกเขา นอกจากนี้ ความเสถียรในการทำงานของระบบ AVS ที่สำคัญบางส่วนได้พึ่งพาผู้ยืนยันขนาดใหญ่เพียงไม่กี่ราย หากเกิดเหตุการณ์เช่น ระบบล่ม การลงชื่อสองครั้ง หรือการร่วมมือกันทำผิดปกติ อาจส่งผลให้เกิดการล่มแบบลูกโซ่ในหลายระบบ AVS ได้

จนถึงปัจจุบัน EigenCloud ยังคงครองส่วนแบ่งตลาดในด้านการวางเงินประกันซ้ำ (restaking) มากกว่า 60% การเป็นผู้นำตลาดนี้ทำให้โปรโตคอลมีอิทธิพลต่อการตัดสินใจอย่างมาก โครงการจำนวนมากจำเป็นต้องพัฒนาและสร้างระบบที่พึ่งพา EigenCloud ซึ่งเพิ่มอิทธิพลต่อความปลอดภัยของระบบนิเวศโดยรวมอย่างมาก หากเกิดปัญหาด้านสัญญาอัจฉริยะ (smart contract) หรือการโจมตีด้านการกำกับดูแล (governance attack) หรือการเปลี่ยนแปลงนโยบาย ผลกระทบเชิงลูกโซ่จะยากต่อการควบคุม แม้ว่าโปรโตคอลอย่างเช่น Babylon จะพยายามเข้าสู่ตลาดนี้ด้วยกลไกนวัตกรรม เช่น การวางเงินประกันบิตคอยน์ เพื่อลดความเป็นศูนย์กลาง แต่ฐานผู้ใช้และระดับความลึกของระบบนิเวศของพวกเขาทั้งหมดยังคงห่างไกลจาก EigenCloud นี่หมายความว่าระบบนิเวศในปัจจุบันยังไม่มีกลไกการตรวจสอบและถ่วงดุลแบบหลายศูนย์กลางที่มีประสิทธิภาพ ซึ่งทำให้ระบบการวางเงินประกันซ้ำยังคงเผชิญความเสี่ยงด้านระบบระดับใหญ่ที่อาจเกิดขึ้นจากความล้มเหลวของศูนย์กลางเดียว

4. ห่วงโซ่การชำระบัญชีอ่อนแอและข้อเสนอแนะเชิงลบ

การเพิ่มความซับซ้อนของโปรโตคอลการวางเงินประกันซ้ำ (Restaking) ทำให้ความเสี่ยงในการชำระบัญชีกลายเป็นหนึ่งในความท้าทายหลักที่ระบบนิเวศต้องเผชิญ โปรโตคอลต่างๆ มีความแตกต่างกันอย่างชัดเจนในด้านกลไกการลดส่วนแบ่ง (Slashing) และการออกแบบสภาพคล่อง ซึ่งทำให้ระบบการวางเงินประกันซ้ำไม่สามารถสร้างมาตรฐานการประเมินที่เป็นสากลได้ โครงสร้างที่มีความหลากหลายนี้ไม่เพียงเพิ่มข้อจำกัดในการผสานรวมข้ามโปรโตคอลเท่านั้น แต่ยังลดความสามารถในการตอบสนองต่อความเสี่ยงของตลาดการชำระบัญชีอย่างเป็นเอกภาพ ทั้งนี้ยังไม่มีกลไกการชำระบัญชีความเสี่ยงข้ามโปรโตคอลที่มีประสิทธิภาพ ทำให้ระบบการวางเงินประกันซ้ำทั้งหมดอยู่ในสถานการณ์ที่มีความเสี่ยงต่อการควบคุมระบบแบบไม่มีจุดยึดเหนี่ยวทางเครดิตที่เป็นเอกภาพ และไม่มีการแยกความเสี่ยง โปรโตคอลต่างๆ ใช้กลไกการกระตุ้นการลดส่วนแบ่ง (Slashing Trigger) ตรรกะการกระจายตัวของผู้ยืนยัน (Validator) และกลยุทธ์สภาพคล่องของหลักประกันที่แตกต่างกัน ทำให้เกิดโครงสร้างความเสี่ยงแบบเป็นเกาะในเครือข่าย ซึ่งยากต่อการจัดการร่วมกันในบริบทข้ามโปรโตคอล

5. ความเสี่ยงจากความไม่สอดคล้องกันของสภาพคล่องและความผันผวนของกำไร

การวางหลักประกันซ้ำ (Restaking) คือการนำโทเค็นหลักประกันที่มีสภาพคล่องอยู่เดิม เช่น โทเค็นหลักประกันที่ได้รับจากการวางหลักประกัน (Staking Derivatives) หรือ ETH ที่ยังไม่ได้ใช้งาน มาวางหลักประกันอีกครั้งกับบริการภายนอก เพื่อให้ผู้ใช้สามารถเข้าร่วมกิจกรรมต่าง ๆ เช่น การกู้ยืม การซื้อขาย และการสะสมผลตอบแทนได้ แม้จะดูเหมือนเพิ่มประสิทธิภาพการใช้เงินทุน แต่ในความเป็นจริง ระยะเวลาในการถอนสินทรัพย์หลักประกันที่ใช้เป็นฐานนั้นยังคงล่าช้าอยู่ เช่น ในกรณีของ EigenCloud ผู้ใช้จะต้องรอระยะเวลาการจัดเก็บข้อมูลบังคับ 14 วัน ก่อนจะสามารถรับสินทรัพย์คืนได้ ปัญหาการไม่สอดคล้องกันระหว่างระยะเวลาถอนสินทรัพย์กับสภาพคล่องนี้ อาจไม่เป็นปัญหาเมื่อความเชื่อมั่นในตลาดยังคงมั่นคง แต่เมื่อเกิดเหตุการณ์ที่ทำให้เกิดความไม่เชื่อมั่นขึ้น ปัญหานี้จะนำไปสู่การเรียกร้องสภาพคล่องแบบรัว ๆ ได้ง่ายมาก นอกจากนี้ ผลตอบแทนจากการวางหลักประกันซ้ำนั้นไม่ได้มาจากแหล่งเดียว แต่เกิดจากหลายปัจจัยที่มารวมกัน ได้แก่ ผลตอบแทนจากการวางหลักประกันบนเครือข่ายหลักของ ETH การแจกจ่ายสิทธิประโยชน์จาก AVS กำไรจากการดำเนินงานโหนด และผลตอบแทนเพิ่มเติมจากการเข้าร่วมโปรโตคอล DeFi โครงสร้างผลตอบแทนที่มาจากหลายแหล่งนี้ทำให้ความผันผวนของอัตราผลตอบแทนสูงขึ้น ผู้ลงทุนจึงมีความยากในการประเมินความเสี่ยงต่อผลตอบแทนที่แท้จริง และตัดสินใจเกี่ยวกับการถือครองหรือการจัดสรรเงินทุนอย่างมั่นคงได้ยาก

สี่. ข้อสรุป

ในปัจจุบัน แนวโน้มการวางเงินประกันซ้ำ (Restaking) ได้เปลี่ยนจากการเติบโตอย่างรวดเร็วในช่วงเริ่มต้น มาสู่ขั้นตอนที่ปัญหาโครงสร้างเริ่มปรากฏชัดเจนขึ้น ด้านหนึ่ง มันได้รับการพัฒนาอย่างรวดเร็วในฐานะการขยายกลไกการวางเงินประกันของอีเธอริวม (Ethereum) และถูกมองว่าเป็นวิธีใหม่ในการปลดล็อกทุนความเชื่อมั่นบนบล็อกเชน แต่ในอีกด้านหนึ่ง กลไกการดำเนินงานจริงกลับสัมผัสปัญหาเรื่องการรวมศูนย์และการเพิ่มความเสี่ยงซ้ำซ้อน ซึ่งทำให้ทั้งอุตสาหกรรมเผชิญกับความท้าทายด้านทรัพยากรที่จำกัดและข้อจำกัดในการเติบโต

ความต้องการในตลาดที่เกี่ยวข้องกับความปลอดภัยร่วมกันกำลังลดลง และยากที่จะสร้างความต้องการใหม่ที่ยั่งยืนได้ ขอบเขตการใช้งานก็กำลังค่อย ๆ แคบลง นอกจากนี้ยังมีความเสี่ยงที่ความปลอดภัยจะถูกเจือจางภายใต้การใช้ประโยชน์จากอัตราทดเงินทุน อีกทั้งในโปรโตคอลหลักส่วนใหญ่ ความเข้มข้นของการมอบหมายสิทธิ์ให้ผู้ตรวจสอบยังคงเพิ่มขึ้นต่อเนื่อง โหนดหลักแทบทั้งหมดต้องรับภาระน้ำหนักความน่าเชื่อถือของระบบโดยรวม และการออกแบบระดับโปรโตคอลมักพึ่งพิงโครงสร้างการกำกับดูแลแบบเดียวและควบคุมสิทธิ์อย่างเข้มงวด ข้อบกพร่องเชิงโครงสร้างดังกล่าวไม่เพียงแต่ทำให้หลักการกระจายความน่าเชื่อถือเสียไป แต่ยังก่อให้เกิดศูนย์กลางอำนาจใหม่ที่มีการควบคุมสูงในระดับหนึ่ง ขณะเดียวกัน การวางเดิมพันซ้ำ (Restaking) ซึ่งเป็นอุตสาหกรรมอิสระกำลังเผชิญกับการลดลงตามวัฏจักร ตลาดไม่ได้สูญเสียความเชื่อมั่นในโครงการใดโครงการหนึ่งเท่านั้น แต่เริ่มตั้งคำถามถึงประสิทธิภาพในการนำไปใช้จริงและประสิทธิภาพในการสร้างผลตอบแทนที่ยั่งยืนของรูปแบบความปลอดภัยร่วมกันนี้อีกด้วย

เนื่องจากสถานการณ์ดังกล่าวมีแนวโน้มคงอยู่ต่อไป โครงการชั้นนำจึงกำลังสำรวจเส้นทางที่หลากหลายอย่างกระตือรือร้น โดยโครงการที่มีตัวอย่างเด่นที่สุดคือ EigenCloud ซึ่งไม่ได้จำกัดตัวเองอยู่เพียงแค่การเป็นโปรโตคอลการวางเงินประกันซ้ำ (restaking) อีกต่อไป แต่ตอนนี้กำลังพยายามปรับตำแหน่งใหม่เพื่อรองรับตลาดทรัพยากรคอมพิวเตอร์แบบกระจายศูนย์ที่กว้างขึ้น และการผสานรวมกับเทรนด์ X402 การเปลี่ยนแปลงนี้แสดงให้เห็นว่า EigenCloud กำลังพยายามสร้างตัวเองให้เป็นชั้นโครงสร้างพื้นฐานที่ครอบคลุมมากยิ่งขึ้น ในเวลาเดียวกัน โครงการอื่นๆ เช่น Ether.fi ก็เริ่มขยายไปยังทิศทางที่ไม่ใช่การวางเงินประกัน โดยพยายามเข้าสู่บริบทการใช้งานที่กว้างขึ้น เช่น การชำระเงิน ซึ่งสะท้อนให้เห็นถึงการปรับเปลี่ยนและปรับทิศทางของเทรนด์ในอุตสาหกรรมที่เคยพึ่งพากลไกการวางเงินประกันเพียงอย่างเดียว

อย่างไรก็ตาม ไม่ว่าจะเป็นการวางหลักประกัน (stake) การวางหลักประกันซ้ำ (restake) หรือการวางหลักประกันด้วยสภาพคล่อง (liquid restaking) ก็ยังคงหลีกเลี่ยงไม่ได้ที่จะพึ่งพาความผันผวนของราคาสินทรัพย์พื้นฐาน หากมูลค่าโทเคนหลักเริ่มลดลง ผู้วางหลักประกันจะสูญเสียเงินต้นของตนเอง และระบบวางหลักประกันซ้ำที่มีโครงสร้างหลายชั้นยิ่งจะเพิ่มความเสี่ยงให้มากขึ้น โครงสร้างความเสี่ยงแบบซ้อนกันนี้เริ่มปรากฏให้เห็นเมื่อความฮือฮาของตลาดในปี 2024 เริ่มลดลง จนนำไปสู่การตั้งคำถามเกี่ยวกับโมเดลการวางหลักประกันซ้ำ

จากมุมมองของศักยภาพในอนาคต แนวโน้มของ赛道การวางเงินประกันซ้ำ (restaking) กำลังพยายามค้นหาเส้นทางที่จะพัฒนาจากเครื่องมือให้ผลตอบแทนสูงมาสู่โปรโตคอลเครดิตระดับพื้นฐาน ประสิทธิภาพของการปรับโครงสร้างนี้ขึ้นอยู่อย่างมากกับว่าจะสามารถก้าวข้ามความท้าทายในสองด้านได้หรือไม่ ด้านแรกคือในด้านตรรกะภายใน ตลาดกำลังสังเกตว่าการวางเงินประกันซ้ำสามารถผสานกับกลไกสกุลเงินดิจิทัลที่มีความมั่นคง (stablecoin) อย่างลึกซึ้งยิ่งขึ้นได้หรือไม่ โดยการสร้างความปลอดภัยระดับพื้นฐานที่เป็นมาตรฐานและอัตราผลตอบแทนที่คาดการณ์ได้ เพื่อพยายามสร้างโครงสร้างพื้นฐานที่คล้ายกับอัตราดอกเบี้ยมาตรฐานบนบล็อกเชน ซึ่งจะเป็นจุดอ้างอิงที่มีความผันผวนต่ำและมีสภาพคล่องสูงสำหรับสินทรัพย์ดิจิทัล ด้านที่สองคือในด้านขอบเขตภายนอก การวางเงินประกันซ้ำมีศักยภาพที่จะกลายเป็นสะพานเชื่อมระหว่างระบบนิเวศแบบกระจายศูนย์กับศูนย์กลางเครดิตของระบบการเงินแบบดั้งเดิม หากสามารถแก้ปัญหาการวัดความเสี่ยงและการปฏิบัติตามข้อกำหนดทางกฎหมายได้อย่างมีประสิทธิภาพ มันอาจสามารถเปลี่ยนความปลอดภัยในการสร้างความเห็นชอบของอีเธอเรียมให้กลายเป็นหลักประกันความน่าเชื่อถือที่ผู้ลงทุนทั่วไปเข้าใจได้ และรองรับสินทรัพย์ระดับสถาบันเช่น RWA (Real World Assets) ได้

โดยรวมแล้ว แนวโน้มการค้ำประกันซ้ำกำลังพยายามเปลี่ยนจากการเล่าเรื่องที่เน้นความเสี่ยงแบบซ้อนกัน มาสู่บทบาทที่มีความแน่นอนมากขึ้นในด้านโครงสร้างพื้นฐาน แม้ว่าการเปลี่ยนผ่านนี้จะเผชิญกับความท้าทายสองประการ ได้แก่ ความซับซ้อนด้านเทคนิคและการกำกับดูแลที่ยังไม่ชัดเจน แต่การปรับโครงสร้างระบบเครดิตบนบล็อกเชนอย่างเป็นระบบยังคงเป็นมิติสำคัญในการสังเกตการพัฒนาของระบบนิเวศสินทรัพย์ดิจิทัลในขั้นต่อไป