**原文标题**: Two Kites Dancing In A Hurricane

**原文作者**: 0xsmac

**原文编译**: SpecialistXBT

**编者按**: บทความนี้มองเห็นการเจริญรุ่งเรืองในปัจจุบันของตลาดการพยากรณ์ผ่านมุมมองที่เฉียบคม ผู้เขียนชี้ให้เห็นว่า ตลาดการพยากรณ์ในปัจจุบันกำลังติดอยู่ในกับดัก "ทางออกที่เหมาะสมในพื้นที่เฉพาะ" เหมือนกับกรณีของ BlackBerry และ Yahoo ในอดีต แม้โหมด Binary Options ที่ตลาดการพยากรณ์ส่วนใหญ่ใช้จะนำพาความนิยมในช่วงสั้น ๆ แต่กลับเผชิญกับปัญหาเชิงโครงสร้าง เช่น การขาดแคลนสภาพคล่องและประสิทธิภาพทางการเงินต่ำ บทความนี้เสนอแนวคิดเกี่ยวกับการพัฒนาไปสู่โหมด "สัญญาแบบต่อเนื่อง" ในตลาดการพยากรณ์ ซึ่งเป็นการขับเคลื่อนเชิงลึกเพื่อสร้าง "ตลาดแห่งทุกสิ่ง" อย่างแท้จริง

**ทำไมบริษัทถึงค้นพบว่าตนเองกำลังไล่ตามเป้าหมายที่ผิด? เราแก้ไขตลาดการพยากรณ์นี้ได้หรือไม่ก่อนที่จะสายเกินไป?**

"ความสำเร็จเปรียบเสมือนสุราที่แรงกล้า มันทำให้คุณเคลิบเคลิ้ม การควบคุมชื่อเสียงและคำยกย่องที่ตามมานั้นไม่ใช่เรื่องง่าย มันจะค่อย ๆ กัดกร่อนจิตใจของคุณ ทำให้คุณเริ่มเชื่อว่าผู้คนรอบตัวคุณเคารพในตัวคุณ ทุกคนต้องการคุณ และทุกความคิดของพวกเขาหมุนเวียนรอบตัวคุณตลอดเวลา" — อจิธ คุมาร์ (Ajith Kumar)

"เสียงเชียร์จากผู้คนเป็นเหมือนเสียงดนตรีที่ไพเราะที่สุดเสมอ" — วิน สกัลลี่ (Vin Scully)

**ความสำเร็จในช่วงแรกทำให้เกิดความเคลิบเคลิ้ม** โดยเฉพาะในสถานการณ์ที่ทุกคนเคยบอกว่าคุณจะไม่มีวันประสบความสำเร็จ ความรู้สึกนี้ยิ่งรุนแรงมากขึ้น "ไปให้พ้น ไอ้พวกที่สบประมาท คุณพูดถูก พวกเขาผิด!"

แต่ความสำเร็จในช่วงแรกมักซ่อนอันตรายเฉพาะตัว: คุณอาจจะคว้ารางวัลที่ผิด ความจริงแล้ว แม้ว่าเรามักพูดเล่นว่า "เล่นเกมโง่ ๆ ก็จะได้รางวัลโง่ ๆ" แต่ในความเป็นจริง เกมที่เราเข้าร่วมมักพัฒนาไปอย่างต่อเนื่อง ดังนั้น ปัจจัยที่ทำให้คุณชนะในช่วงแรก อาจกลายเป็นข้อจำกัดเมื่อเกมเข้าสู่ระยะเติบโตเต็มที่

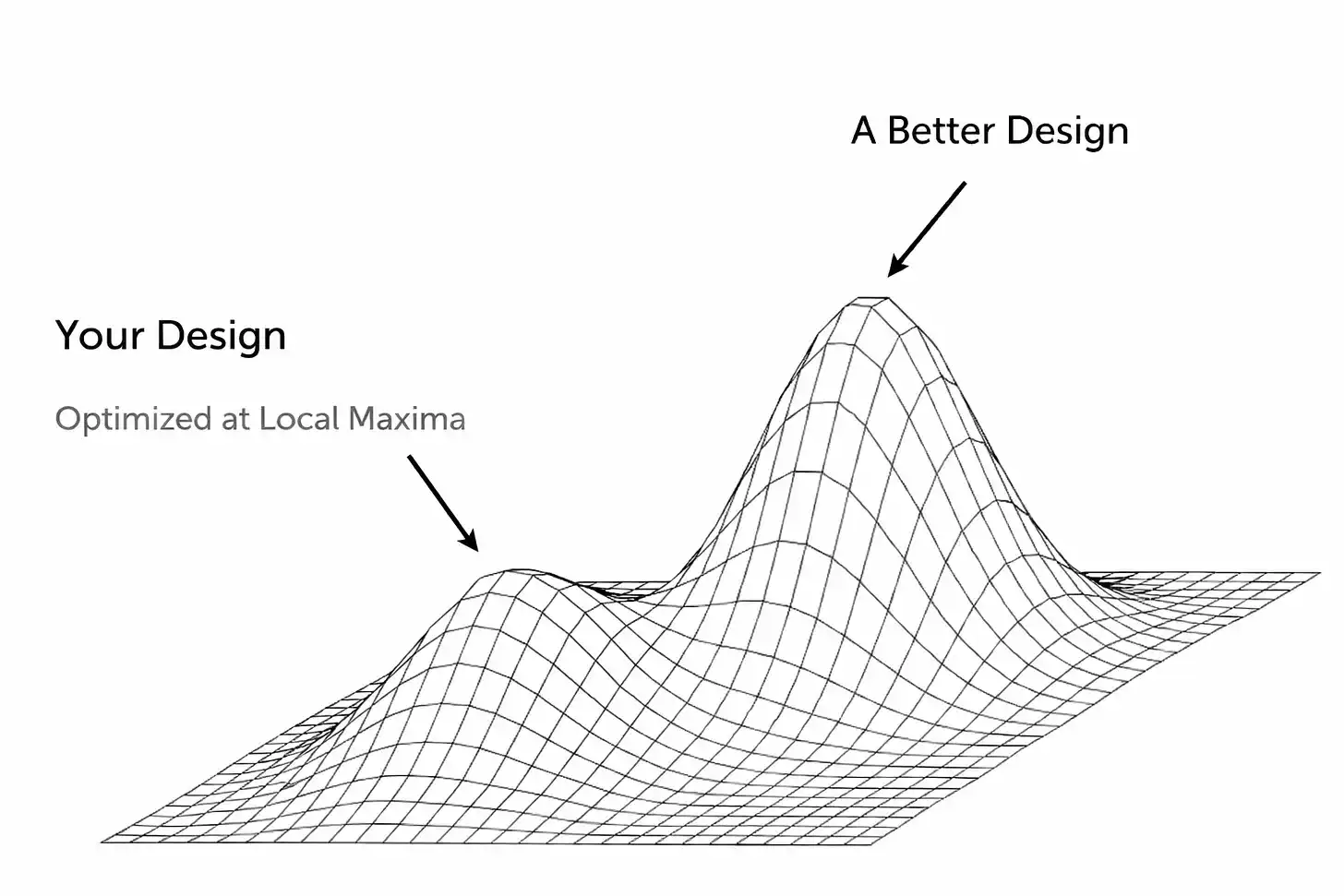

**ผลลัพธ์อย่างหนึ่งของสถานการณ์นี้** คือบริษัทหลงทางใน "ทางออกที่เหมาะสมในพื้นที่เฉพาะ" โดยไม่รู้ตัว ความรู้สึกของชัยชนะมันหอมหวานมากจนคุณหลงทาง ไม่สามารถมองเห็นสถานการณ์ที่แท้จริงที่คุณตกอยู่

ในหลายกรณี สิ่งนี้อาจเป็นเพียงภาพลวงตา ซึ่งได้รับการสนับสนุนจากปัจจัยภายนอก (เช่น เศรษฐกิจที่เฟื่องฟูทำให้ประชาชนมีรายได้ที่ใช้จ่ายได้มากเกินไป) หรืออาจเป็นเพราะผลิตภัณฑ์หรือบริการที่คุณสร้างขึ้นทำงานได้ดี แต่เฉพาะในขอบเขตจำกัดหรือเงื่อนไขเฉพาะบางประการ ไม่สามารถขยายไปยังตลาดที่กว้างขึ้นได้

**ข้อขัดแย้งสำคัญที่นี่** คือ หากคุณต้องการไล่ตามรางวัลสูงสุดที่แท้จริง (หรือ "ทางออกที่เหมาะสมในระดับโลก") คุณจำเป็นต้องลงมาจากจุดสูงสุดในปัจจุบันของคุณ ซึ่งต้องอาศัยความอ่อนน้อมถ่อมตนอย่างมาก นั่นหมายถึงการตัดสินใจที่ยากลำบาก: ละทิ้งฟังก์ชันหลักบางอย่าง สร้างโครงสร้างเทคโนโลยีขึ้นใหม่ทั้งหมด หรือแม้กระทั่งทำลายรูปแบบเดิมที่คุณเคยคิดว่าได้ผลดี ความท้าทายยิ่งเพิ่มขึ้นไปอีกเมื่อ…

**ในหลาย ๆ ครั้ง คุณต้องทำการตัดสินใจนี้ในขณะที่ผู้คน (ส่วนใหญ่คือ นักลงทุนและสื่อ) ต่างบอกคุณว่า "คุณยอดเยี่ยมแค่ไหน"** หลายคนที่เคยบอกว่าคุณผิด ตอนนี้กลับมาแสดงความชื่นชมในความสำเร็จของคุณ สถานการณ์นี้อันตรายอย่างยิ่ง เพราะมันจะทำให้เกิดความพึงพอใจในตัวเองในช่วงที่คุณต้องการการเปลี่ยนแปลงที่รุนแรงที่สุด

นี่คือสถานการณ์ที่ตลาดการพยากรณ์กำลังเผชิญอยู่ในปัจจุบัน ด้วยรูปแบบปัจจุบัน พวกมันไม่มีทางที่จะบรรลุการยอมรับในตลาดอย่างกว้างขวางได้ ฉันไม่อยากเสียเวลามาโต้แย้งว่าพวกมันบรรลุสถานะนั้นแล้วหรือยัง (อย่างไรก็ตาม ระหว่างการรู้ว่ามีบางสิ่งอยู่กับการที่มีความต้องการเพื่อใช้งานมันจริง ๆ มีช่องว่างที่ใหญ่มาก) บางทีคุณอาจไม่เห็นด้วยกับข้อสมมติฐานนี้ และกำลังจะปิดหน้านี้ไป หรืออ่านส่วนที่เหลือด้วยความไม่พอใจ นั่นเป็นสิทธิ์ของคุณ แต่ฉันจะยังคงยืนยันว่าทำไมรูปแบบนี้ถึงล้มเหลวในปัจจุบัน และฉันคิดว่าแพลตฟอร์มเหล่านี้ควรมีลักษณะเป็นอย่างไร

**ฉันไม่อยากฟังดูเหมือนคนในวงการเทคโนโลยีที่พูดถึง "บททดสอบของนวัตกรรม" ซ้ำแล้วซ้ำเล่า** แต่ตัวอย่างคลาสสิกในด้านนี้ได้แก่ Kodak และ Blockbuster บริษัทเหล่านี้ (และอีกหลายบริษัท) ประสบความสำเร็จอย่างยิ่งใหญ่ ซึ่งก่อให้เกิดแรงเฉื่อยที่ต่อต้านการเปลี่ยนแปลง เราทุกคนรู้ตอนจบของเรื่องนี้ แต่การแค่ยกมือขึ้นแล้วพูดว่า "ต้องทำให้ดีขึ้น" ไม่ได้ช่วยอะไร ดังนั้น อะไรคือสาเหตุเฉพาะที่นำไปสู่ผลลัพธ์เหล่านี้? ในตลาดการพยากรณ์ปัจจุบัน เราเห็นสัญญาณเหล่านี้หรือไม่?

บางครั้ง อุปสรรคเกิดจากระดับเทคโนโลยี สตาร์ทอัพมักสร้างผลิตภัณฑ์ด้วยวิธีเฉพาะที่มีลักษณะอัตนัย ซึ่งอาจใช้ได้ผลในระยะแรก (การที่สตาร์ทอัพสามารถทำได้ดีในระยะเริ่มต้นเองก็ถือว่าเอาชนะความยากลำบากมามากแล้ว!) แต่ในไม่ช้ามันจะกลายเป็นข้อจำกัดในอนาคต การต้องการขยายขนาดต่อไปหลังจากการเริ่มต้นที่ประสบความสำเร็จ หรือปรับเปลี่ยนการออกแบบผลิตภัณฑ์ หมายถึงการต้องคุกคามบางส่วนขององค์ประกอบที่ดูเหมือนจะใช้งานได้ดี ผู้คนมักพยายามแก้ปัญหาโดยการปรับเปลี่ยนทีละเล็กทีละน้อย แต่ในไม่ช้าผลิตภัณฑ์ก็จะกลายเป็นสิ่งที่เหมือน "สัตว์ประหลาดที่ถูกเย็บติด" และนั่นก็เป็นการเลื่อนเวลาที่จะยอมรับความจริงอันโหดร้าย: สิ่งที่จำเป็นคือการสร้างใหม่ทั้งหมดหรือการออกแบบผลิตภัณฑ์ใหม่

**เครือข่ายสังคมออนไลน์ในช่วงแรกก็เคยเผชิญกับสถานการณ์แบบนี้เมื่อเจอเพดานด้านประสิทธิภาพ** Friendster ในปี 2002 เป็นผู้บุกเบิกเครือข่ายสังคมออนไลน์ มันเชื่อมโยงผู้ใช้หลายล้านคนกับ "เพื่อนของเพื่อน" ทางออนไลน์ แต่เมื่อฟีเจอร์เฉพาะอย่างหนึ่ง (ที่ทำให้สามารถดู "เพื่อนในเครือข่ายที่ห่างกันสามระดับ") ทำให้แพลตฟอร์มล่มภายใต้โหลดของการคำนวณการเชื่อมต่อแบบทวีคูณ ปัญหาก็เกิดขึ้น

ทีมปฏิเสธที่จะลดฟีเจอร์นี้ลง แต่กลับไปให้ความสำคัญกับไอเดียใหม่ ๆ และความสัมพันธ์ที่หรูหรา แม้ว่าผู้ใช้ปัจจุบันจะขู่ว่าจะย้ายไปใช้ MySpace Friendster ถึงจุดสูงสุดของความนิยมในพื้นที่เฉพาะ แต่ไม่สามารถก้าวข้ามไปได้ เนื่องจากโครงสร้างหลักมีข้อบกพร่อง และทีมปฏิเสธที่จะยอมรับ ปรับเปลี่ยน หรือแก้ไขมัน (โดยวิธีการ MySpace เองก็จบลงด้วยการติดอยู่ในกับดัก "ทางออกที่เหมาะสมในพื้นที่เฉพาะ" ของตัวเอง: มันถูกสร้างขึ้นบนประสบการณ์ผู้ใช้ที่ไม่เหมือนใคร เช่น หน้าหลักที่ปรับแต่งได้สูง และมุ่งเน้นกลุ่มดนตรี/วัฒนธรรมป๊อป แพลตฟอร์มนี้ส่วนใหญ่ขับเคลื่อนด้วยโฆษณา และในที่สุดก็พึ่งพารูปแบบพอร์ทัลโฆษณามากเกินไป ในขณะที่ Facebook ในตอนนั้นมาในรูปแบบที่สะอาดขึ้น เร็วขึ้น และใช้เครือข่ายที่อิงกับตัวตนจริง Facebook ดึงดูดผู้ใช้ MySpace บางส่วนในช่วงแรก แต่แน่นอนว่ามันสามารถดึงดูดกลุ่มผู้ใช้โซเชียลมีเดียกลุ่มใหม่ที่ใหญ่ขึ้นในรุ่นถัดมาได้มากกว่า)

การกระทำประเภทนี้ที่ยังคงดำเนินอยู่ไม่ใช่เรื่องน่าประหลาดใจ เราทุกคนล้วนเป็นมนุษย์ธรรมดา การประสบความสำเร็จในระดับผิวเผินบางอย่าง โดยเฉพาะในฐานะบริษัทสตาร์ทอัพที่มีอัตราการล้มเหลวสูง เป็นธรรมชาติที่จะทำให้ความมั่นใจในตัวเองเพิ่มขึ้น ผู้ก่อตั้งและนักลงทุนเริ่มเชื่อในผลงานที่พวกเขาคุยโวไว้ และเพิ่มเดิมพันในสูตรที่พาพวกเขามาถึงจุดนี้ แม้จะมีสัญญาณเตือนมากขึ้นเรื่อยๆ ผู้คนมักเพิกเฉยต่อข้อมูลใหม่ และแม้กระทั่งปฏิเสธที่จะเผชิญกับความจริงที่ว่าสภาพแวดล้อมในปัจจุบันแตกต่างจากอดีต สมองของมนุษย์นั้นน่าสนใจ ตราบใดที่เรามีแรงจูงใจมากพอ เราสามารถหาเหตุผลเข้าข้างตนเองให้กับหลายสิ่งได้อย่างง่ายดาย

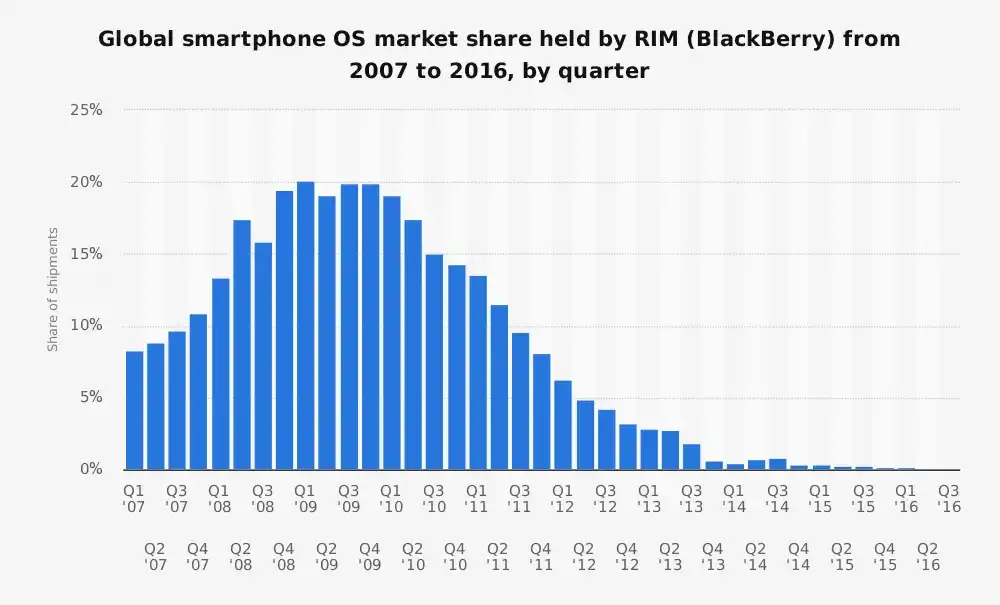

Research In Motion ที่หยุดนิ่ง

ก่อนการมาของ iPhone โทรศัพท์ BlackBerry ของ Research In Motion (RIM) เป็นราชาแห่งสมาร์ทโฟน ครองส่วนแบ่งตลาดสมาร์ทโฟนในสหรัฐอเมริกามากกว่า 40% มันสร้างขึ้นตามแนวคิดเฉพาะของสมาร์ทโฟน: อุปกรณ์ PDA (ผู้ช่วยดิจิทัลส่วนตัว) ที่ดีกว่าสำหรับผู้ใช้ระดับองค์กร มุ่งเน้นไปที่อีเมล อายุการใช้งานแบตเตอรี่ และคีย์บอร์ดจริงที่หลายคนหลงรักอย่างมาก อย่างไรก็ตาม…

โลกเปลี่ยนแปลงรวดเร็วเหมือนสายฟ้าแลบ

วันนี้สิ่งที่อาจถูกมองข้ามไปคือ BlackBerry เคยให้บริการลูกค้าได้เป็นอย่างดี ด้วยเหตุนี้ เมื่อโลกเปลี่ยนแปลงรอบตัวพวกเขา RIM กลับไม่สามารถปรับตัวตามได้

เป็นที่ทราบกันดีว่าทีมผู้บริหารของพวกเขาเคยมองข้าม iPhone ในช่วงแรก

“มันไม่ปลอดภัย แบตเตอรี่หมดเร็ว และมีคีย์บอร์ดดิจิทัลที่แย่” – Larry Conlee (Larry Conlee, COO ของ RIM)

จากนั้นพวกเขาก็กลายเป็นฝ่ายตั้งรับอย่างรวดเร็ว

RIM หลงตัวเองเชื่อว่าโทรศัพท์ใหม่นี้จะไม่มีวันดึงดูดกลุ่มลูกค้าระดับองค์กรของพวกเขาได้ ซึ่งไม่ใช่เรื่องที่ไม่มีมูล แต่สิ่งนี้กลับทำให้พวกเขาพลาดการเปลี่ยนแปลงครั้งสำคัญที่สมาร์ทโฟนกลายเป็น “อุปกรณ์อเนกประสงค์ที่ทุกคนใช้ได้” พวกเขาถูกพันธนาการด้วย “หนี้ทางเทคโนโลยี” และ “หนี้ทางแพลตฟอร์ม” ซึ่งเป็นอาการทั่วไปของบริษัทที่ประสบความสำเร็จในระยะแรก ระบบปฏิบัติการและโครงสร้างพื้นฐานของพวกเขาได้รับการปรับให้เหมาะสมสำหรับการส่งข้อความที่ปลอดภัยและประหยัดพลังงาน เมื่อพวกเขายอมรับความเป็นจริงได้ มันก็สายเกินไปแล้ว

มีมุมมองหนึ่งที่เชื่อว่า บริษัทในสถานการณ์ประเภทนี้ (ยิ่งความสำเร็จแรกเริ่มมากเท่าไหร่ การพัฒนาก็ยิ่งยากขึ้นเท่านั้น ซึ่งนี่เป็นเหตุผลหนึ่งที่ Zuckerberg ถูกยกย่องให้เป็น “GOAT/ดีที่สุดในประวัติศาสตร์”) ควรดำเนินการด้วยวิธีการที่แทบจะเหมือนภาวะจิตแตก: ทีมหนึ่งมุ่งเน้นไปที่การใช้ประโยชน์จากความสำเร็จปัจจุบัน อีกทีมหนึ่งมุ่งเน้นไปที่การทำลายความสำเร็จนั้น Apple อาจเป็นตัวอย่างที่ดีในเรื่องนี้ พวกเขาปล่อยให้ iPhone เข้ามาแทนตลาดของ iPod แล้วให้ iPad เข้ามาแทนตลาดของ Mac แต่ถ้ามันเป็นเรื่องง่าย ทุกคนคงทำตามไปนานแล้ว

Yahoo

นี่อาจเป็นตัวอย่างระดับภูเขารัชมอร์ของ “โอกาสที่พลาดไป” ครั้งหนึ่ง Yahoo เคยเป็นหน้าโฮมเพจอินเทอร์เน็ตของผู้คนนับล้าน มันเป็นประตูสู่อินเทอร์เน็ต (หรืออาจกล่าวได้ว่าเป็น “แอปอเนกประสงค์” ดั้งเดิม) – ข่าว อีเมล การเงิน เกม มีทุกอย่าง Yahoo มองว่าการค้นหาเป็นเพียงคุณสมบัติหนึ่งในหลายคุณสมบัติ จนกระทั่งในช่วงต้นปี 2000 Yahoo ยังไม่ได้ใช้เทคโนโลยีการค้นหาของตัวเอง (พวกเขาเอาท์ซอร์สการค้นหาไปยังเอ็นจิ้นของบริษัทอื่น และครั้งหนึ่งเคยใช้ Google)

ปัจจุบันทุกคนทราบดีว่าทีมบริหารของพวกเขาละทิ้งโอกาสในการพัฒนาความสามารถในการค้นหาหลายครั้ง โอกาสที่โด่งดังที่สุดคือในปี 2002 ที่พวกเขาสามารถซื้อ Google ได้ในราคา 5 พันล้านดอลลาร์ มันชัดเจนในมุมมองของปัจจุบัน แต่ Yahoo กลับไม่เข้าใจสิ่งที่ Google รู้: การค้นหาเป็นพื้นฐานของประสบการณ์ดิจิทัล ใครก็ตามที่เป็นเจ้าของการค้นหา จะเป็นเจ้าของทราฟฟิกอินเทอร์เน็ต และต่อมาก็จะเป็นเจ้าของรายได้จากโฆษณา Yahoo พึ่งพาความแข็งแกร่งของแบรนด์และโฆษณาแบบแบนเนอร์มากเกินไป แต่กลับประเมินการเปลี่ยนแปลงครั้งใหญ่อย่างการนำทางที่ “เน้นการค้นหา” และต่อมาคือเครือข่ายสังคมที่มีฟีดเนื้อหาแบบปรับแต่งส่วนบุคคลต่ำเกินไป

ยังจำสิ่งนี้ได้ไหม?

ขออภัยที่ใช้คำพูดซ้ำซาก แต่ในตลาดฟองสบู่ “น้ำขึ้นให้รีบตัก” โลกของคริปโตเข้าใจเรื่องนี้ดี (ดูตัวอย่าง Opensea และบริษัทอื่นๆ อีกมากมาย) การตัดสินว่า สตาร์ทอัพของคุณมีแรงดึงดูดที่แท้จริง หรือเป็นแค่การขี่กระแสที่ไม่ยั่งยืน เป็นเรื่องยาก สิ่งที่ทำให้ยุ่งยากขึ้นคือ ช่วงเวลาเหล่านี้มักเกิดขึ้นพร้อมกับการเพิ่มขึ้นของการลงทุนเสี่ยงและการบริโภคเชิงเก็งกำไร ซึ่งปกปิดปัญหาพื้นฐานที่ซ่อนอยู่ การขึ้นและลงอย่างรวดเร็วที่น่าขันของ WeWork แสดงให้เห็นถึงสิ่งนี้อย่างชัดเจน: การเข้าถึงเงินทุนที่ง่ายนำไปสู่การขยายตัวครั้งใหญ่ ซึ่งปกปิดโมเดลธุรกิจที่ล้มเหลวอย่างสิ้นเชิง

เมื่อถอดเปลือกทั้งหมดออกและถ้อยคำที่สวยหรูออกไป โมเดลธุรกิจหลักของ WeWork นั้นเรียบง่ายมาก:

ทำสัญญาเช่าพื้นที่สำนักงานระยะยาว → ใช้เงินปรับปรุง → ปล่อยเช่าระยะสั้นในราคาสูงขึ้น

หากคุณไม่คุ้นเคยกับเรื่องนี้ คุณอาจคิดว่า มันก็แค่ธุรกิจให้เช่าระยะสั้น ใช่แล้ว นั่นคือสิ่งที่มันเป็นจริงๆ มันเป็นการเก็งกำไรอสังหาริมทรัพย์ในคราบแพลตฟอร์มซอฟต์แวร์

แต่ WeWork อาจไม่ได้สนใจที่จะสร้างบริษัทที่ยั่งยืนในระยะยาว พวกเขาโฟกัสไปที่สิ่งที่แตกต่างอย่างสิ้นเชิง: การเติบโตแบบทวีคูณและการเล่าเรื่องเกี่ยวกับมูลค่าบริษัท ที่ทำให้ได้ผลในระยะเวลาสั้นๆ เพราะ Adam Neumann มีเสน่ห์ดึงดูดส่วนตัวอย่างมากและสามารถขายวิสัยทัศน์ของเขาได้ นักลงทุนก็ตอบรับอย่างเต็มที่ และช่วยกระตุ้นการเติบโตแบบเฉพาะเจาะจงที่หลุดจากความเป็นจริงโดยสิ้นเชิง (ในกรณีของ WeWork หมายถึงการเปิดสำนักงานในเมืองต่างๆ ให้ได้มากที่สุดโดยไม่สนใจเรื่องผลกำไร หรือที่เรียกว่า “การขยายตัวแบบสายฟ้าแลบ” ทำสัญญาเช่าระยะยาวขนาดใหญ่ และหัวเราะเยาะแนวคิดที่สำคัญต่อเศรษฐศาสตร์หน่วยโดยกล่าวว่า “เราสามารถเติบโตจนขจัดการขาดทุนได้”) บรรดาคนนอก (นักวิเคราะห์) หลายคนมองทะลุสิ่งนี้: บริษัทอสังหาริมทรัพย์ที่มีความเสี่ยงสูง มีลูกค้าที่ไม่มั่นคง และธุรกิจที่สร้างการขาดทุนเชิงโครงสร้างตั้งแต่ต้น

สิ่งที่กล่าวมาข้างต้นส่วนใหญ่เป็นการวิเคราะห์ย้อนหลังของบริษัทที่ล้มเหลว ซึ่งในแง่หนึ่งอาจเป็น “การมองย้อนหลังอย่างมีอคติ” แต่มันสะท้อนให้เห็นถึงสามแนวโน้มของความล้มเหลวที่แตกต่างกัน: บริษัทล้มเหลวเพราะไม่สามารถพัฒนาเทคโนโลยี ไม่สามารถระบุและตอบสนองต่อการแข่งขัน หรือไม่สามารถปรับเปลี่ยนโมเดลธุรกิจได้

ผมเชื่อว่าเรากำลังเห็นเหตุการณ์แบบเดียวกันนี้เกิดขึ้นในตลาดการพยากรณ์

คำมั่นสัญญาของตลาดการพยากรณ์

ศักยภาพทางทฤษฎีของตลาดการพยากรณ์นั้นน่าดึงดูดใจ:

ใช้ปัญญาของกลุ่มคน = ข้อมูลที่ดีกว่า = เปลี่ยนการเก็งกำไรเป็นข้อมูลเชิงลึกของกลุ่ม = ตลาดที่ไร้ขีดจำกัด

แต่แพลตฟอร์มชั้นนำในปัจจุบันได้ไปถึงจุดสูงสุดในระดับท้องถิ่นแล้ว พวกเขาค้นพบโมเดลที่สามารถสร้างแรงดึงดูดและปริมาณการซื้อขายได้ในระดับหนึ่ง แต่การออกแบบนี้ไม่สามารถบรรลุวิสัยทัศน์ที่แท้จริงของ “ทุกสิ่งสามารถพยากรณ์ได้และมีสภาพคล่องเพียงพอ”

จากมุมมองภายนอก ทั้งสองด้านดูเหมือนจะแสดงสัญญาณของความสำเร็จ ไม่มีใครสงสัยในเรื่องนี้ Kalshi รายงานว่าปริมาณการซื้อขายต่อปีของอุตสาหกรรมนี้ในปีนี้จะอยู่ที่ประมาณ 30,000 ล้านดอลลาร์ (ซึ่งจะกล่าวถึงในรายละเอียดภายหลังว่ามีการเติบโตแบบออร์แกนิกมากน้อยเพียงใด) อุตสาหกรรมนี้มีความสนใจที่เพิ่มขึ้นอีกครั้งในปี 2024-25 โดยเฉพาะอย่างยิ่งเมื่อการเล่าเรื่องทางการเงินบนบล็อกเชนผสมผสานกับการเล่นเกมในตลาดซื้อขายที่เข้าสู่วัฒนธรรมร่วมสมัยอย่างลึกซึ้งขึ้น การโปรโมตที่มากเกินไปของ Polymarket และ Kalshi ก็อาจเกี่ยวข้องกับเรื่องนี้เช่นกัน (ในบางกรณี การโปรโมตเชิงรุกก็ได้ผลจริงๆ)

แต่ถ้าเรามองลึกลงไปภายใน จะพบสัญญาณอันตรายบางอย่างที่บ่งบอกว่าการเติบโตและ PMF (Product Market Fit) อาจไม่ได้ดูดีเท่าที่เห็นจากภายนอก ช้างในห้องก็คือเรื่องของสภาพคล่อง

เพื่อให้ตลาดเหล่านี้ทำงานได้จริง พวกมันต้องการสภาพคล่องที่ลึก ซึ่งหมายถึงกลุ่มคนจำนวนมากที่ยินดีเดิมพันในฝั่งใดฝั่งหนึ่งของตลาด เพื่อให้ราคามีความหมายและสะท้อนถึงการค้นหาความจริงในด้านราคา

Kalshi และ Polymarket ต่างประสบปัญหาในเรื่องนี้ ยกเว้นในตลาดที่มีการประชาสัมพันธ์สูงไม่กี่แห่ง

ปริมาณการซื้อขายมหาศาลจะกระจุกตัวในเหตุการณ์ขนาดใหญ่ (การเลือกตั้งสหรัฐฯ การตัดสินใจที่ได้รับการสนใจจากธนาคารกลางสหรัฐฯ) แต่ตลาดส่วนใหญ่กลับแสดงส่วนต่างราคาซื้อ-ขาย (bid-ask spread) ที่กว้างมากและแทบไม่มีความเคลื่อนไหว ในหลายกรณี แม้แต่ผู้ดูแลสภาพคล่อง (market maker) ก็ไม่ต้องการทำธุรกรรม (ผู้ก่อตั้ง Kalshi คนหนึ่งยอมรับเมื่อไม่นานมานี้ว่า ผู้ดูแลสภาพคล่องภายในของพวกเขาเองก็ไม่ได้มีกำไร)

สิ่งนี้บ่งชี้ว่าแพลตฟอร์มเหล่านี้ยังไม่สามารถแก้ไขปัญหาเกี่ยวกับการขยายความกว้างและความลึกของตลาดได้ พวกเขาหยุดอยู่ในระดับหนึ่ง: ทำได้ดีในตลาดที่ได้รับความนิยมไม่กี่สิบแห่ง แต่ยังไม่สามารถทำให้วิสัยทัศน์ของตลาด "ทุกสิ่งทุกอย่าง" ที่ครอบคลุมได้เกิดขึ้นจริง

เพื่อปกปิดปัญหาเหล่านี้ ทั้งสองบริษัทได้หันไปใช้สิ่งจูงใจและพฤติกรรมที่ไม่ยั่งยืน (ฟังดูคุ้นๆ ใช่ไหม?) ซึ่งเป็นสัญญาณทั่วไปของการติดอยู่ในจุดที่เหมาะสมในระดับพื้นที่เฉพาะเจาะจง (local optimum) แต่มีการเติบโตแบบธรรมชาติไม่เพียงพอ (นี่ขอเสริมเพิ่มเล็กน้อยว่า ในพลวัตของตลาดเฉพาะแบบนี้ ฉันรู้สึกว่าคนส่วนใหญ่คิดว่ามีเพียงสองบริษัทนี้เท่านั้นที่เป็นผู้เล่นหลักในตลาดแข่งขันกัน)

ฉันไม่คิดว่านี่จะสำคัญในขั้นตอนนี้ แต่ถ้าทั้งสองทีมเชื่อว่าเป็นเช่นนั้น หากฝ่ายใดฝ่ายหนึ่งถูกมองว่านำหน้าในการแข่งขันที่สมมติขึ้นนี้ มันอาจเป็นภัยคุกคามต่อการอยู่รอดของบริษัทนั้นได้ นี่เป็นตำแหน่งที่ไม่เสถียรอย่างยิ่ง และในมุมมองของฉัน มันขึ้นอยู่กับสมมติฐานที่ผิดพลาด

Polymarket ได้เปิดตัวโปรแกรมรางวัลสภาพคล่องเพื่อพยายามลดส่วนต่างราคา (ในทางทฤษฎี หากคุณตั้งคำสั่งซื้อใกล้ราคาปัจจุบัน คุณจะได้รับรางวัล) สิ่งนี้ช่วยทำให้สมุดคำสั่งซื้อดูแน่นขึ้น และช่วยปรับปรุงประสบการณ์ของผู้ค้าในระดับหนึ่งด้วยการลดผลกระทบของการเลื่อนหลุด (slippage) แต่สิ่งนี้ก็ยังเป็นการอุดหนุนเช่นกัน ในทำนองเดียวกัน Kalshi ได้เปิดตัวโปรแกรมจูงใจการซื้อขาย ซึ่งแท้จริงแล้วเป็นการคืนเงินสดตามปริมาณการซื้อขายของผู้ใช้ พวกเขากำลังจ่ายเงินเพื่อให้คนใช้ผลิตภัณฑ์

ตอนนี้ฉันรู้สึกว่ามีคนในพวกคุณบางคนกำลังตะโกนว่า "Uber ก็อุดหนุนมาเป็นเวลานานเหมือนกัน!!!" ใช่แล้ว สิ่งจูงใจในตัวมันเองไม่ใช่สิ่งเลวร้าย แต่ก็ไม่ได้หมายความว่ามันเป็นสิ่งที่ดีเช่นกัน! (ฉันก็คิดว่ามันน่าสนใจเช่นกันที่ผู้คนชอบชี้ไปที่ข้อยกเว้นของกฎ แทนที่จะมองไปที่กองซากศพที่เกิดจากมัน) โดยเฉพาะเมื่อพิจารณาถึงพลวัตของตลาดการทำนายในปัจจุบัน สิ่งนี้จะกลายเป็นวงล้อหนูแฮมสเตอร์ที่หยุดไม่ได้ก่อนที่จะสายเกินไป

อีกข้อเท็จจริงหนึ่งที่เราจำเป็นต้องรู้คือ ปริมาณการซื้อขายจำนวนมากเป็นการซื้อขายปลอม ฉันคิดว่าไม่มีประโยชน์ที่จะใช้เวลาโต้เถียงเกี่ยวกับสัดส่วนที่แน่นอน แต่เห็นได้ชัดว่าการซื้อขายปลอมทำให้ตลาดดูเหมือนมีสภาพคล่องมากกว่าความเป็นจริง ซึ่งในความเป็นจริงแล้วเป็นเพียงผู้เข้าร่วมส่วนน้อยที่ทำการซื้อขายบ่อยครั้งเพื่อให้ได้ผลประโยชน์หรือสร้างความร้อนแรงในตลาด สิ่งนี้หมายความว่า ความต้องการที่แท้จริงนั้นต่ำกว่าที่เห็นจากภายนอก

"การตั้งราคาของผู้ซื้อขายครั้งสุดท้าย"

ในตลาดที่ดีต่อสุขภาพและทำงานได้ดี คุณควรจะสามารถวางเดิมพันได้ใกล้เคียงกับอัตราต่อรองในตลาดปัจจุบัน โดยที่ราคาจะไม่ผันผวนมากเกินไป แต่ในแพลตฟอร์มเหล่านี้ สถานการณ์ไม่ได้เป็นเช่นนั้น แม้แต่คำสั่งขนาดกลางก็สามารถมีผลกระทบอย่างมากต่ออัตราต่อรองได้ ซึ่งแสดงให้เห็นอย่างชัดเจนถึงการขาดปริมาณการซื้อขาย สิ่งนี้มักแสดงถึงการเคลื่อนไหวของผู้ซื้อขายคนสุดท้ายในตลาด และนี่คือหัวใจของปัญหาสภาพคล่องที่ฉันกล่าวถึงก่อนหน้านี้ สถานการณ์ในปัจจุบันแสดงให้เห็นว่า แม้จะมีกลุ่มผู้ใช้หลักกลุ่มเล็กๆ ที่ช่วยขับเคลื่อนตลาดบางส่วนให้ทำงานได้ แต่โดยรวมแล้ว ตลาดเหล่านี้ไม่น่าเชื่อถือและขาดสภาพคล่อง

แล้วทำไมถึงเป็นเช่นนั้น?

โครงสร้างตลาดของการซื้อขายแบบทวินิยมแท้ๆ ไม่สามารถแข่งขันกับสัญญาซื้อขายแบบ perpetual contracts ได้ มันเป็นวิธีที่ยุ่งยาก ส่งผลให้สภาพคล่องแยกย่อย แม้ว่าทีมเหล่านี้จะพยายามหาวิธีแก้ไขปัญหานี้ แต่ผลลัพธ์ก็ดูเงอะงะในที่สุด ในตลาดหลายแห่งที่มีลักษณะคล้ายกันนี้ คุณยังจะพบโครงสร้างที่แปลกประหลาด ซึ่งรวมถึงตัวเลือก "อื่นๆ" ที่แสดงถึงปัจจัยที่ยังไม่ชัดเจน แต่สิ่งนี้นำไปสู่ปัญหาของการแยกคู่แข่งที่เกิดขึ้นใหม่จากหมวดหมู่นั้นไปสู่อีกตลาดที่แยกตัวออกไป

ลักษณะทวินิยมยังหมายถึงคุณไม่สามารถให้เลเวอเรจจริงในแบบที่ผู้ใช้ต้องการได้ ซึ่งในทางกลับกัน หมายความว่าคุณไม่สามารถสร้างปริมาณการซื้อขายที่มีคุณค่าเหมือนกับสัญญาซื้อขายแบบ perpetual contracts ฉันได้เห็นการถกเถียงเรื่องนี้บน Twitter แต่ก็ยังรู้สึกตกใจที่พวกเขาไม่สามารถมองเห็นได้ว่า การเดิมพัน $100 ในตลาดทำนายผลด้วยความน่าจะเป็น 1% นั้นแตกต่างจากการเปิดตำแหน่งเลเวอเรจ 100 เท่าในแพลตฟอร์มการซื้อขาย perpetual contracts อย่างไร

ความลับที่ไม่มีใครบอกคือ เพื่อแก้ปัญหาพื้นฐานนี้ คุณจำเป็นต้องออกแบบโปรโตคอลพื้นฐานใหม่เพื่อให้มีการปรับเปลี่ยนและมองเหตุการณ์ที่มีการเปลี่ยนแปลงแบบไดนามิกเป็นหลักสำคัญ คุณต้องสร้างประสบการณ์ที่คล้ายคลึงกับสัญญาซื้อขายแบบ perpetual contracts ซึ่งหมายความว่าคุณต้องแก้ไขปัญหาเกี่ยวกับความเสี่ยงที่เกิดจากการกระโดดในตลาดทวินิยม (jump risk) สิ่งนี้ชัดเจนสำหรับผู้ที่ใช้แพลตฟอร์ม perpetual contracts และตลาดทำนายผลอย่างกระตือรือร้น ซึ่งน่าเสียดายที่ทีมเหล่านี้ไม่ทราบ และผู้คนเหล่านี้คือลูกค้าที่คุณต้องดึงดูด

การแก้ไขความเสี่ยงด้าน jump risk หมายถึงการออกแบบระบบใหม่เพื่อให้แน่ใจว่าราคาของสินทรัพย์มีการเปลี่ยนแปลงอย่างต่อเนื่อง กล่าวคือ พวกมันไม่ได้เปลี่ยนแปลงอย่างเฉียบพลัน เช่น จากความน่าจะเป็น 45% ไปเป็น 100% (เราได้เห็นแล้วว่าการปั่นตลาด/การซื้อขายโดยข้อมูลวงในนั้นเกิดขึ้นบ่อยเพียงใด ซึ่งฉันยังไม่อยากพูดถึงหัวข้อนี้ในตอนนี้ กรุณาหยุดการกระทำที่ผิดกฎหมาย)

หากคุณไม่แก้ไขข้อจำกัดหลักนี้ คุณจะไม่สามารถเพิ่มเลเวอเรจที่ทำให้ผลิตภัณฑ์ดึงดูดใจผู้ใช้ (ผู้ที่สามารถสร้างคุณค่าแท้จริงให้กับแพลตฟอร์มของคุณ) ได้เลย เลเวอเรจขึ้นอยู่กับการเปลี่ยนแปลงของราคาที่ต่อเนื่อง เพื่อให้สามารถปิดสถานะได้อย่างปลอดภัยก่อนที่การขาดทุนจะเกินกว่าหลักประกัน เพื่อหลีกเลี่ยงความผันผวนอย่างฉับพลัน (เช่น จาก 45% กระโดดไปเป็น 100%) ที่ทำให้ฝั่งหนึ่งของสมุดคำสั่งซื้อว่างเปล่าทั้งหมด หากไม่มีสิ่งนี้ คุณจะไม่สามารถดำเนินการเพิ่มหลักประกันหรือการชำระบัญชีได้ทันเวลา และแพลตฟอร์มจะล้มเหลวในที่สุด

เหตุผลสำคัญอีกประการหนึ่งที่ตลาดเหล่านี้ไม่สามารถทำงานได้ภายใต้โครงสร้างปัจจุบัน คือ การไม่มีกลไกการป้องกันความเสี่ยงแบบหลายผลลัพธ์โดยกำเนิด อย่างแรก ภายใต้สถานการณ์ปัจจุบันก็ไม่มีวิธีป้องกันความเสี่ยงที่เป็นธรรมชาติ เพราะตลาดเหล่านี้ตัดสินผลแบบ YES/NO และ "ตัวชี้วัด" คือผลลัพธ์โดยตัวมันเอง เมื่อเปรียบเทียบ หากฉันทำ Long สัญญา BTC แบบ Perpetual ฉันสามารถทำ Short BTC ที่อื่นเพื่อป้องกันความเสี่ยงได้ แนวคิดนี้ไม่ปรากฏในโครงสร้างตลาดทำนาย ณ วันนี้ ดังนั้นหากผู้ดูแลสภาพคล่องถูกบังคับให้รับความเสี่ยงต่อเหตุการณ์โดยตรง การให้สภาพคล่องลึก (หรือเลเวอเรจ) จะเป็นเรื่องยากมาก นี่เป็นการยืนยันอีกครั้งว่าทำไมฉันถึงคิดว่าความเห็นที่ว่า "ตลาดทำนายเป็นสิ่งใหม่ และเรากำลังอยู่ในช่วงการเติบโตอย่างรวดเร็ว" นั้นดูไร้เดียงสาเกินไป

ตลาดทำนายจะสรุปผลในที่สุด (กล่าวคือ มันจะปิดตัวเมื่อมีการตัดสินผล) แต่สัญญา Perpetual นั้นชัดเจนว่าไม่ใช่ มันเป็นแบบเปิด การออกแบบคล้ายสัญญา Perpetual อาจเปลี่ยนตลาดให้มีฟังก์ชันที่ต่อเนื่องขึ้นผ่านการกระตุ้นให้เกิดการซื้อขายที่กระตือรือร้น ซึ่งจะช่วยบรรเทาพฤติกรรมทั่วไปที่ทำให้ตลาดทำนายไม่มีเสน่ห์ (ผู้เข้าร่วมจำนวนมากแค่ถือไว้จนถึงการตัดสินผลแทนที่จะซื้อขายโอกาสอย่างกระตือรือร้น) นอกจากนี้ เนื่องจากผลลัพธ์ของการทำนายเป็นผลลัพธ์ที่เกิดเพียงครั้งเดียวและแยกส่วน แม้ว่าจะมีปัญหาเกี่ยวกับ Oracles การอัปเดตราคาก็ยังมีอย่างต่อเนื่อง ทว่าในตลาดทำนาย ปัญหาของ Oracles นั้นยิ่งโดดเด่นขึ้นกว่าเดิม

ปัญหาด้านการออกแบบเหล่านี้มีรากฐานมาจากปัญหาประสิทธิภาพของทุน ซึ่งจุดนี้ในปัจจุบันก็ดูจะเข้าใจได้ไม่ยากนัก ฉันคิดว่า การใช้เงินทุนที่มีอยู่เพื่อ "รับผลตอบแทนจาก Stablecoin" ไม่สามารถนำไปสู่การเปลี่ยนแปลงที่แท้จริงได้ โดยเฉพาะอย่างยิ่งเมื่อพิจารณาว่าการแลกเปลี่ยนมักจะเสนอผลตอบแทนในลักษณะนี้อยู่แล้ว ดังนั้นจุดที่ต้องคำนึงถึงคืออะไร? หากทุกการซื้อขายต้องชำระเงินเต็มจำนวนล่วงหน้า สิ่งนี้เป็นเรื่องดีสำหรับการขจัดความเสี่ยงของคู่สัญญา! และยังสามารถดึงดูดผู้ใช้งานบางส่วนได้

แต่สำหรับฐานผู้ใช้ที่กว้างขึ้นที่จำเป็นต่อการทำงานในระดับใหญ่แล้ว นี่จะกลายเป็นหายนะ จากมุมมองด้านทุน รูปแบบนี้ไม่มีประสิทธิภาพอย่างยิ่ง และยังเพิ่มต้นทุนในการเข้าร่วมอย่างมาก สิ่งนี้แย่เป็นพิเศษเมื่อพิจารณาว่าตลาดเหล่านี้ต้องการผู้ใช้หลากหลายประเภทเพื่อดำเนินการในวงกว้าง เพราะตัวเลือกเหล่านี้หมายถึงประสบการณ์ของกลุ่มผู้ใช้แต่ละกลุ่มจะแย่ลงไปอีก ผู้ดูแลสภาพคล่องต้องการเงินทุนจำนวนมากเพื่อให้สามารถสร้างสภาพคล่อง ส่วนผู้ค้ารายย่อยต้องเผชิญกับต้นทุนทางเลือกที่มหาศาล

ยังมีประเด็นอีกมากที่สามารถแยกวิเคราะห์ได้ โดยเฉพาะอย่างยิ่งในการพยายามแก้ไขความท้าทายพื้นฐานบางประการนี้ ระบบมาร์จิ้นที่ซับซ้อนและมีความยืดหยุ่นมากขึ้นจะเป็นสิ่งที่จำเป็น โดยเฉพาะอย่างยิ่งเมื่อพิจารณาปัจจัยอย่าง "ระยะเวลาห่างจากการเกิดเหตุการณ์" (เมื่อการตัดสินผลของเหตุการณ์ใกล้เข้ามาและอัตราต่อรองอยู่ที่ประมาณ 50/50 ความเสี่ยงจะสูงที่สุด) การนำแนวคิด เช่น การลดเลเวอเรจลงเมื่อใกล้การตัดสินผลมาใช้ก็เป็นสิ่งที่จำเป็น ระดับการชำระบัญชีแบบแบ่งชั้นในช่วงต้นจะช่วยได้เช่นกัน

การนำรูปแบบนายหน้าซื้อขายหลักทรัพย์ในด้านการเงินแบบดั้งเดิมมาใช้ เพื่อให้เกิดการค้ำประกันทันที เป็นอีกก้าวหนึ่งในทิศทางที่ถูกต้อง สิ่งนี้จะปลดล็อกเงินทุน ทำให้ใช้ประโยชน์ได้อย่างมีประสิทธิภาพมากขึ้น และอนุญาตให้วางคำสั่งข้ามตลาดพร้อมกันได้ และอัปเดตสมุดคำสั่งหลังจากการซื้อขายเกิดขึ้น การเริ่มต้นใช้กลไกเหล่านี้ในตลาดแบบสเกลาร์ก่อน และขยายไปยังตลาดแบบไบนารีในภายหลัง ดูเหมือนจะเป็นลำดับที่มีเหตุผลที่สุด

ประเด็นคือ ยังมีพื้นที่การออกแบบอีกมากที่ยังไม่ได้รับการสำรวจ ส่วนหนึ่งเป็นเพราะผู้คนเชื่อว่ารูปแบบในปัจจุบันคือรูปแบบสุดท้ายแล้ว ฉันเพียงแค่ยังไม่เห็นว่ามีคนจำนวนมากพอที่เต็มใจเผชิญหน้ากับข้อจำกัดเหล่านี้อย่างตรงไปตรงมา บางทีอาจไม่น่าแปลกใจที่ผู้ที่ตระหนักถึงประเด็นนี้มักจะเป็นกลุ่มผู้ใช้ที่แพลตฟอร์มเหล่านี้ควรต้องการดึงดูด (หรือที่เรียกว่านักเทรดสัญญา Perpetual)

แต่สิ่งที่ฉันเห็นคือคำวิจารณ์ของพวกเขาต่อตลาดทำนายกลับถูกปัดตกไปโดยเหล่าผู้สนับสนุน และถูกบอกเพียงให้ดูที่ปริมาณการซื้อขายและตัวเลขการเติบโตของสองแพลตฟอร์มนั้น (ซึ่งเป็นตัวเลขจริงและเป็นธรรมชาติอย่างแน่นอน อืมม) ฉันหวังว่าตลาดทำนายจะพัฒนาได้ ฉันหวังว่ามันจะได้รับการยอมรับจากสาธารณชน และฉันเองก็เชื่อว่าทุกอย่างสามารถซื้อขายได้เป็นเรื่องที่ดี ความหงุดหงิดส่วนใหญ่ของฉันมาจากมุมมองที่ยอมรับกันโดยทั่วไปว่า เวอร์ชันในปัจจุบันคือตัวเลือกที่ดีที่สุด แต่เห็นได้ชัดว่าฉันไม่เห็นด้วยกับมุมมองนี้

「ลิงก์ต้นฉบับ 」

คลิกเพื่อดูตำแหน่งงานที่ BlockBeats เปิดรับ

ยินดีต้อนรับเข้ากลุ่ม BlockBeats อย่างเป็นทางการ:

กลุ่มติดตามบน Telegram: https://t.me/theblockbeats

กลุ่มพูดคุยบน Telegram: https://t.me/BlockBeats_App

บัญชี Twitter อย่างเป็นทางการ: https://twitter.com/BlockBeatsAsia