แหล่งที่มาของบทความ:ความแม่นยำของตลาดการทำนาย: ปัญญาของฝูงชนหรือกลุ่มผู้มีข้อมูล?

แปล | Odaily Star Daily (@OdailyChina)

ผู้แปล | Wenser (@wenser2010)

บรรณาธิการหมายเหตุ: ตลอดมา แพลตฟอร์มตลาดการพยากรณ์อย่าง Polymarket และ Kalshi ได้กำหนดตัวเองว่าเป็น “การรวมตัวของปัญญาของกลุ่ม” เพื่อแยกแยะจากแพลตฟอร์มการเดิมพัน และใช้นิยายดังกล่าวเพื่อเพิ่มมูลค่าบริษัท แต่บทความล่าสุดจากโรงเรียนธุรกิจลอนดอนและมหาวิทยาลัยเยล ซึ่งวิเคราะห์ข้อมูลบนโซ่ของ Polymarket พบว่า มีเพียงน้อยกว่า 4% ของที่อยู่ที่ขับเคลื่อนการเปลี่ยนแปลงราคาและได้กำไรอย่างมีนัยสำคัญ ในขณะที่ประมาณ 97% ของที่อยู่ที่เหลือส่วนใหญ่เป็น “ผู้ร่วมเดินทาง” โดยกว่า 67% ของผู้ใช้เหล่านี้ขาดทุน พิจารณาว่าจำนวนที่อยู่ผู้ใช้ Polymarket ปัจจุบันเกินกว่า 2.43 ล้านที่อยู่ ข้อมูลการวิจัยของบทความนี้อาจมีความล่าช้าอยู่บ้าง แต่ปรากฏการณ์ที่เปิดเผยยังคงน่าพิจารณาอย่างยิ่ง

นี่คือเนื้อหาหลักของเอกสารวิจัยนี้ ซึ่ง Odaily Planet Daily ได้จัดทำสรุป

ความจริงข้อที่หนึ่ง: ความแม่นยำของตลาดการพยากรณ์ไม่ได้เกี่ยวข้องกับ “ปัญญาของฝูงชน” แต่ถูกกำหนดโดยกลุ่มคนเพียง 3.14%

นี่คือข้อสรุปที่สำคัญที่สุดของบทความทั้งหมด และเป็นการท้าทายต่อเรื่องเล่าของอุตสาหกรรมโดยตรง

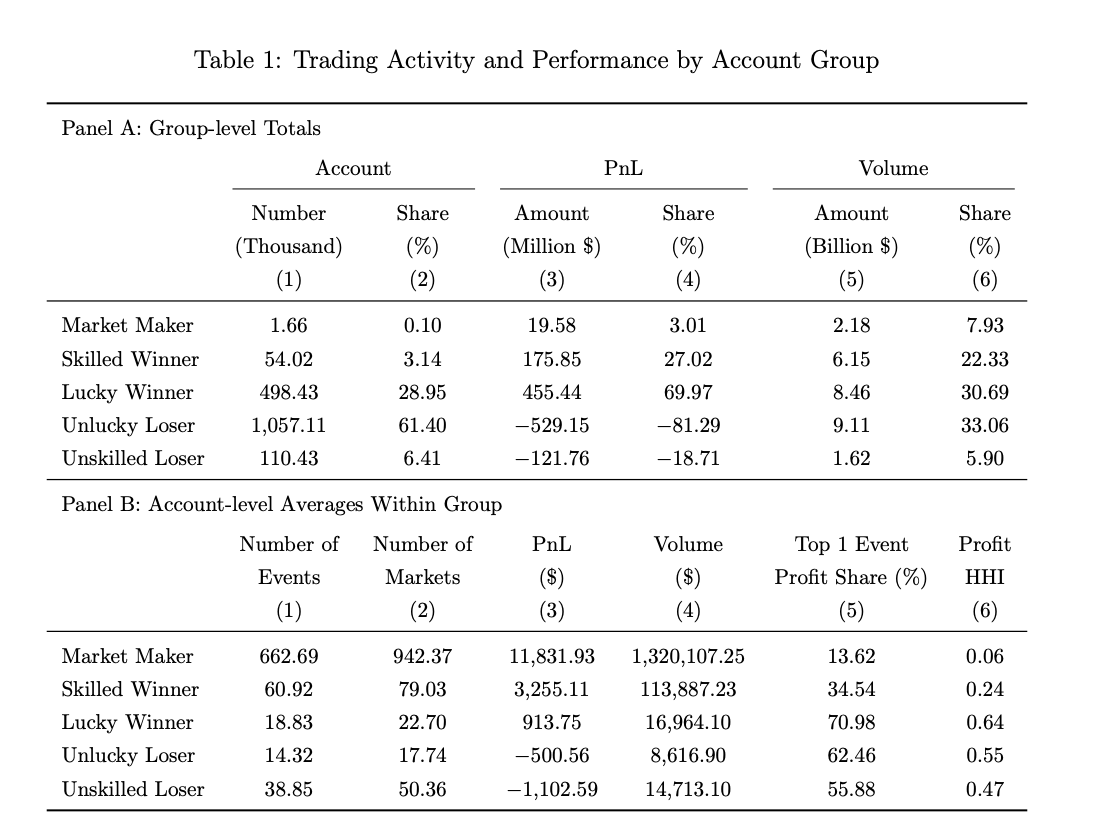

ก่อนหน้านี้ บุคคลสำคัญหลายรายในอุตสาหกรรมต่างเคยภูมิใจกับสิ่งนี้: ซีอีโอของ Kalshi, Tarek Mansour กล่าวว่าตลาดการพยากรณ์ “ใช้ปัญญาของกลุ่ม” ซีอีโอของ Polymarket, Shayne Coplan ก็เคยกล่าวซ้ำๆ ว่า “ผลประโยชน์ทางการเงินสามารถรวมข้อมูลได้มีประสิทธิภาพมากกว่าผู้เชี่ยวชาญ” ซีอีโอของ Robinhood Vlad Tenev เรียกมันว่า “การแสวงหาความจริงของทุนนิยม” แต่ข้อมูลการวิจัยบอกเราว่า: ในบัญชี 1.72 ล้านบัญชีของ Polymarket มีเพียงประมาณ 54,000 บัญชี (คิดเป็น 3.14%) เท่านั้นที่ถูกระบุว่าเป็น “ผู้ชนะที่มีทักษะ” (Odaily星球日报 บันทึก: งานวิจัยนี้สรุปผู้เหล่านี้ว่าเป็นผู้เล่นมืออาชีพที่สามารถคาดการณ์และดูดซับข้อมูลได้อย่างเฉลี่ย รวมถึงตอบสนองอย่างมีประสิทธิภาพเมื่อมีข่าวเกิดขึ้น)

แรงขับเคลื่อนหลักของการค้นหาราคาในตลาด คือกลุ่มผู้น้อยเหล่านี้ ไม่ใช่ฝูงชนที่มักซ่อนตัวอยู่เบื้องหลัง “ปัญญาของฝูงชน”

ความจริงที่สอง: การทำกำไรหรือขาดทุนอาจเป็นเพียงเรื่องของโชค运气 67% ของผู้เข้าร่วมโดยพื้นฐานแล้วเป็น “ผู้บริจาค”

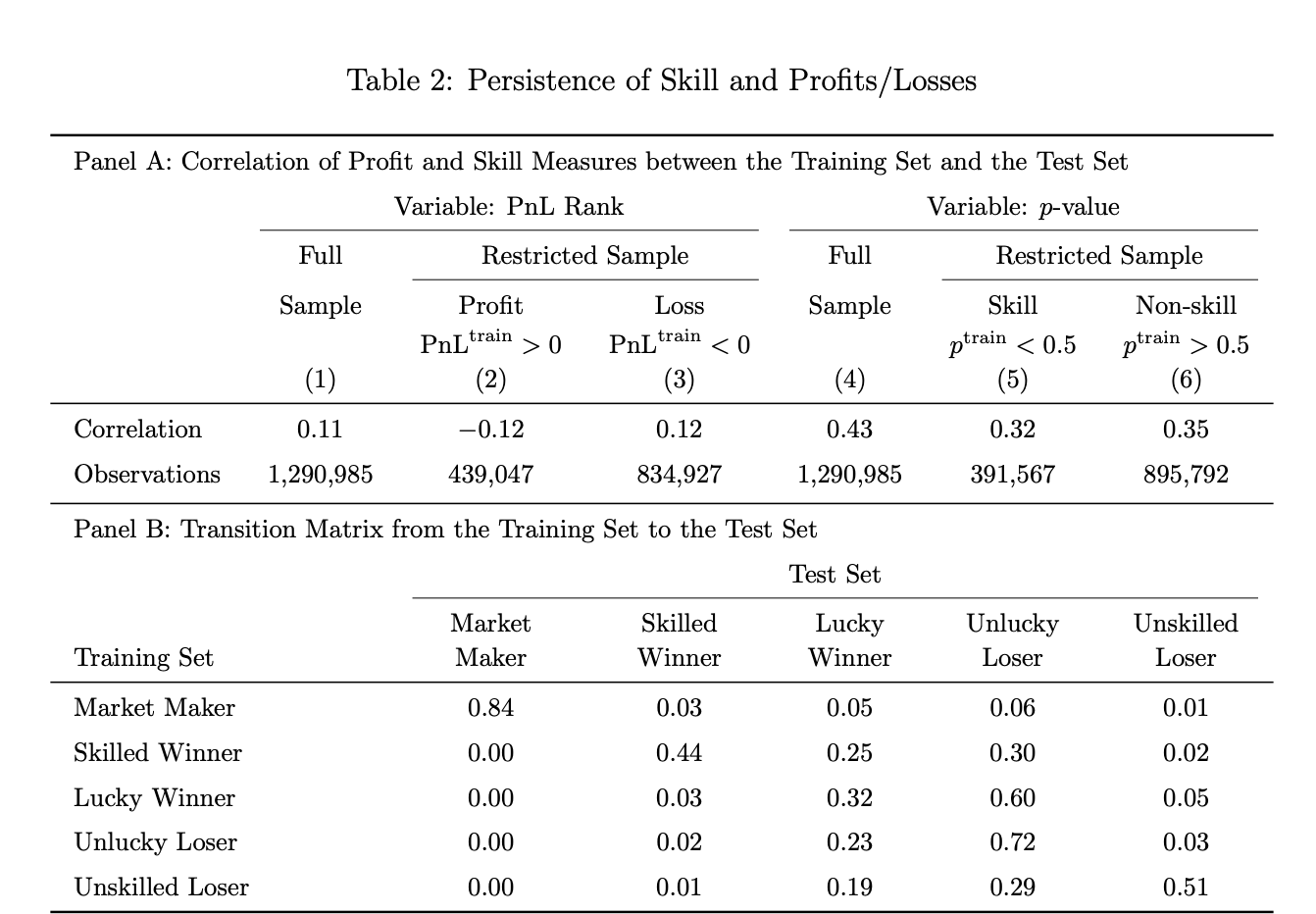

ในบทความนี้ โรเบร์โต กอร์เมซ-ครัม และผู้ร่วมเขียน ได้ใช้วิธีทางสถิติแบบ sign-randomization เพื่อจัดกลุ่มบัญชีของนักลงทุนทั้งหมดเป็นสี่ประเภท ได้แก่ ผู้ชนะด้วยทักษะ (3.14%) ผู้ชนะด้วยโชค (29.0%) ผู้แพ้ด้วยโชค (61.4%) และผู้แพ้ด้วยทักษะ (6.4%)

ตัวเลขที่ขัดกับสัญชาตญาณมากที่สุดคือ—ผู้ชนะแบบโชคดีคิดเป็นเกือบสามในสิบ พวกเขาทำกำไรได้ แต่ไม่มีส่วนร่วมใดๆ ในการค้นหาราคาของคู่การซื้อขาย และในเชิงสถิติแล้วไม่ต่างจากการโยนเหรียญแบบสุ่ม

พูดอีกแบบคือ การทำกำไรจากตลาดการพยากรณ์ และการ “มีความสามารถในการพยากรณ์อนาคต” เป็นสองเรื่องที่ต่างกัน; กลุ่มผู้ขาดทุนซึ่งคิดเป็นประมาณ 67% ได้รับผิดชอบต่อการขาดทุนทั้งหมด โดยพื้นฐานแล้วกำลังจ่ายเงินเพื่อชดเชยข้อได้เปรียบด้านข้อมูลของกลุ่มเล็กๆ

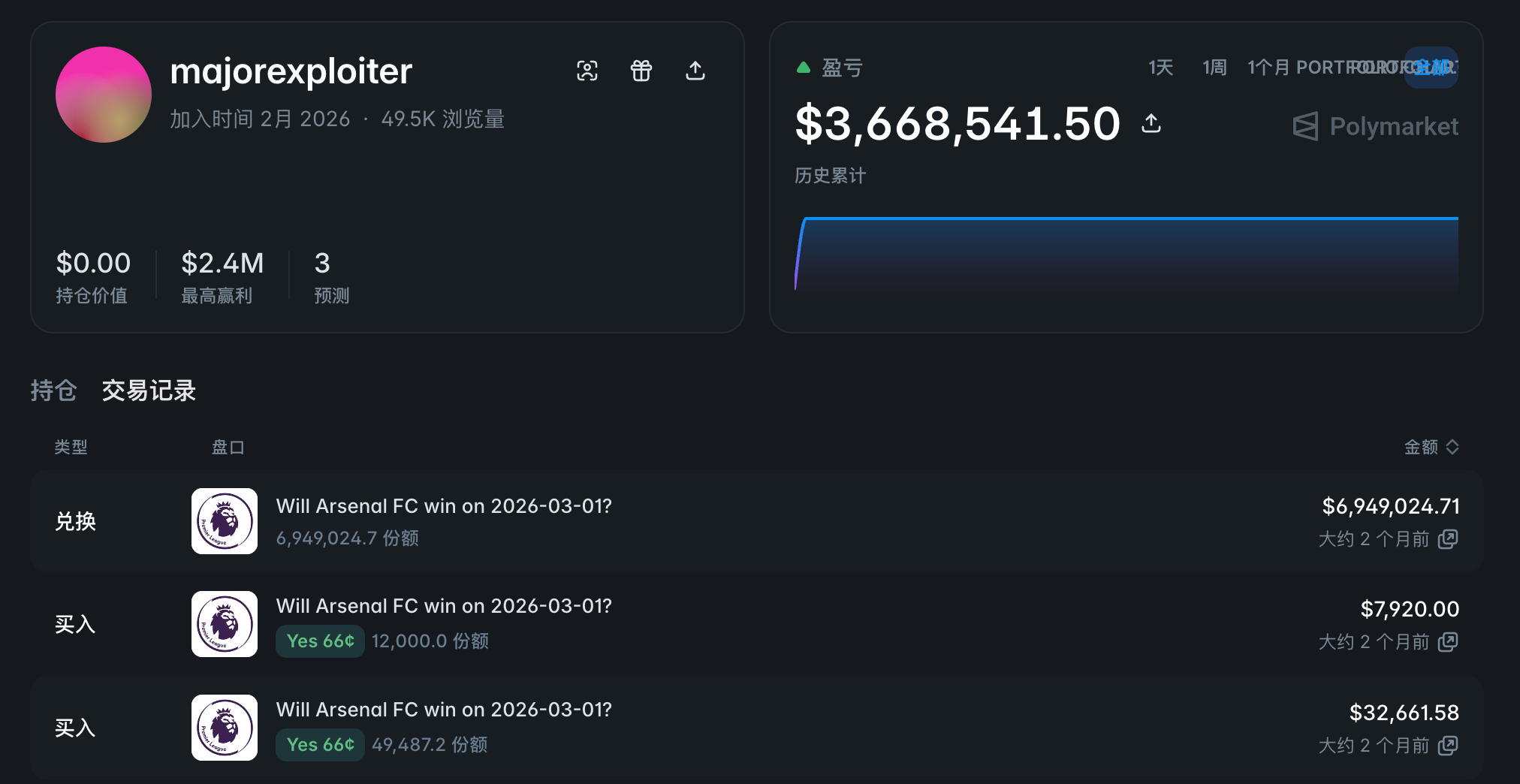

ความจริงข้อที่สาม: ผู้เล่นที่อยู่ในอันดับต้นๆ ของตารางรายได้ 88% ทำกำไรได้จากความโชคดี

ในจำนวนผู้ซื้อขาย 54,000 อันดับแรกตามกำไรจริงบน Polymarket มีเพียง 12% เท่านั้นที่ถูกระบุว่าเป็น “ผู้ชนะที่มีทักษะ” โดยวิธีการวิเคราะห์ทางสถิติ

กล่าวคือ ผู้ชนะรายใหญ่ส่วนใหญ่ที่อยู่ในรายการอันดับที่มีกำไรสูง ได้รับโชคจากการเดิมพันครั้งใหญ่เพียงหนึ่งหรือสองครั้ง

ตัวอย่างที่ชัดเจนคือบัญชี @majorexploiter — ในช่วงสุดสัปดาห์ต้นปี 2026 บัญชีนี้ได้ลงทุน 4.5 ล้านดอลลาร์สหรัฐในเหตุการณ์กีฬาสามรายการ และทำกำไรเกิน 3.6 ล้านดอลลาร์สหรัฐ

การเดิมพันแบบรวมศูนย์เช่นนี้ไม่สามารถยั่งยืนได้เลย 60% ของผู้ชนะที่มีความโชคดีกลับกลายเป็นผู้แพ้ในการตรวจสอบภายนอกตัวอย่าง

ความจริงที่ 4: ทักษะของตลาดการทำนายมีประสิทธิภาพสูงกว่าอุตสาหกรรมกองทุนแบบดั้งเดิมอย่างมาก

นักวิจัยเอกสารแบ่งเหตุการณ์การเดิมพันแบบสุ่มเป็นชุดการฝึกและชุดการทดสอบเพื่อทำการตรวจสอบนอกตัวอย่าง

ผลการวิเคราะห์แสดงว่า บัญชีที่ถูกระบุว่าเป็น “ผู้เล่นที่มีทักษะ” ในชุดข้อมูลการฝึกอบรม 44% ยังคงถูกระบุว่าเป็น “ผู้ใช้ที่มีทักษะ” ในชุดข้อมูลการทดสอบ; ในทางตรงกันข้าม ฟันด์รวมแบบจัดการอย่างแข็งขันของสหรัฐอเมริกาทำการทดสอบเดียวกัน ประสิทธิภาพของทักษะมีเพียง 10%

ในทางกลับกัน “ทักษะการขาดทุน” (การขาดทุนอย่างต่อเนื่อง) ก็ยังคงมีความสอดคล้องสูงเช่นกัน: ผู้ขาดทุนที่มีทักษะในชุดการฝึกอบรม 51% ยังคงเป็นผู้ขาดทุนในชุดการทดสอบ ในขณะที่ตัวเลขนี้ของกองทุนรวมของสหรัฐฯ เพิ่มขึ้นเป็น 20%

สรุปสุดท้ายคือ ผู้เชี่ยวชาญในตลาดการพนันการคาดการณ์คือผู้เชี่ยวชาญตัวจริง และผู้ลงทุนรายย่อยก็เป็นผู้ลงทุนรายย่อยตัวจริง

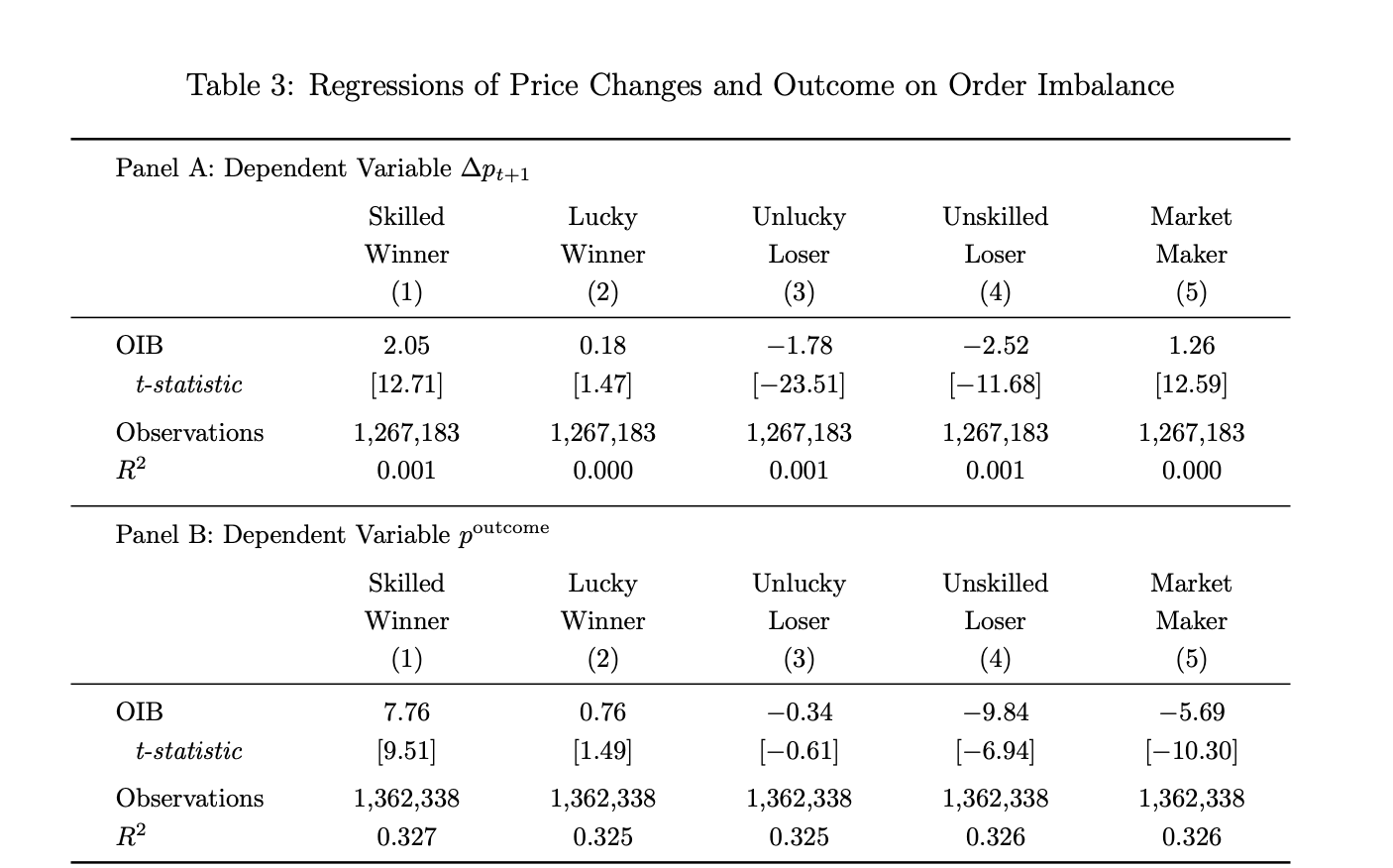

ความจริงที่ห้า: คำสั่งซื้อของผู้ชนะที่มีทักษะมีความเกี่ยวข้องสูงกับผลลัพธ์สุดท้าย

นักวิจัยพบว่าจากสูตรการคำนวณความไม่สมดุลของคำสั่งซื้อ ค่าดัชนีการซื้อสุทธิ (OIB) ของผู้ชนะที่มีทักษะจะเพิ่มขึ้น 1% ทำให้ราคาในช่วงถัดไปสูงขึ้นประมาณ 2 จุดฐาน และความน่าจะเป็นที่เหตุการณ์สุดท้ายจะเกิดขึ้นเพิ่มขึ้นประมาณ 8 จุดฐาน โดยมีความมีนัยสำคัญทางสถิติสูงมาก (ค่า t เท่ากับ 12.71 และ 9.51 ตามลำดับ)

แต่กระแสคำสั่งซื้อของผู้ชนะแบบโชคช่วยไม่มีนัยสำคัญในทั้งสองตัวชี้วัด (ค่า t เพียง 1.47 และ 1.49)

กล่าวอีกนัยหนึ่ง ผู้ชนะแบบโชคช่วยแม้จะมีกำไรเชิงบวก แต่การดำเนินการซื้อขายของพวกเขามีข้อมูลเชิงลึกน้อย—จากมุมมองของข้อมูล ข้อสรุปนี้มีความมั่นคงมาก

จากการศึกษาที่สังเกตพบว่า ในตลาดที่ผลการตัดสินเป็น “ใช่” ผู้ชนะที่มีทักษะเป็นผู้ซื้อสุทธิ ในตลาดที่ผลการตัดสินเป็น “ไม่ใช่” พวกเขาเป็นผู้ขายสุทธิ และพวกเขาดำเนินการเปิดตำแหน่งอย่างต่อเนื่องไปในทิศทางของผลลัพธ์สุดท้าย ผู้เสนอราคาซื้อ-ขายมักเป็นผู้ขายสุทธิในตลาดที่ผลการตัดสินเป็น “ใช่” และเป็นผู้ซื้อสุทธิในตลาดที่ผลการตัดสินเป็น “ไม่ใช่” ซึ่งสอดคล้องกับบทบาทของพวกเขาที่รับตามกระแสคำสั่งซื้อ-ขายและทำกำไรจากส่วนต่างราคาซื้อ-ขาย แทนที่จะสร้างคำสั่งภายใน

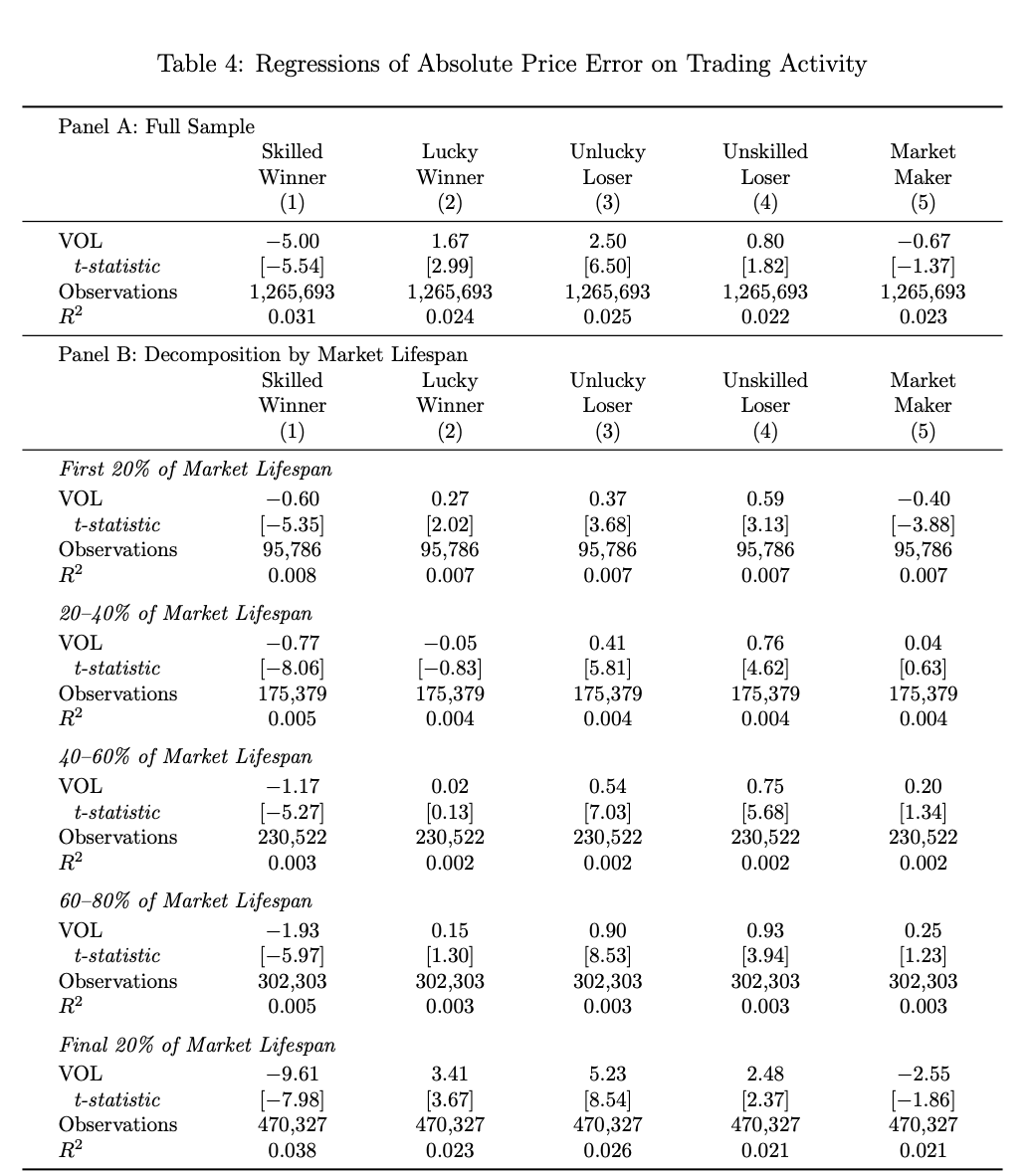

ความจริงที่หก: นักเทรดที่มีทักษะเป็นกลุ่มเดียวที่ทำให้ราคาแม่นยำยิ่งขึ้น

โดยอิงจากสมมติฐานว่า “การซื้อขายบางส่วนขับเคลื่อนราคาไปสู่ผลลัพธ์สุดท้าย” นักวิจัยได้สร้าง “ดัชนีการมีส่วนร่วมในการค้นหาราคา” เพื่อวัดว่าในช่วงเวลาแต่ละช่วง ราคาอยู่ใกล้หรือไกลจากผลลัพธ์สุดท้ายมากกว่า

ผลการวิเคราะห์พบว่า เหตุการณ์การเดิมพันนี้สามารถลดข้อผิดพลาดในการกำหนดราคาอย่างมีนัยสำคัญได้เฉพาะเมื่อสัดส่วนปริมาณการซื้อขายของผู้ชนะที่มีทักษะเพิ่มขึ้น (สัมประสิทธิ์ -5.00, t-value -5.54)

ในทางกลับกัน การซื้อขายของกลุ่มอื่นๆ อีกสามกลุ่ม—ผู้ชนะแบบโชคดี ผู้แพ้แบบโชคดี และผู้แพ้แบบมีทักษะ—กลับทำให้ราคาเบี่ยงเบนจากผลลัพธ์สุดท้าย—ในความเป็นจริง ผู้คนส่วนใหญ่แค่สร้างเสียงรบกวนในระดับการซื้อขาย และผลกระทบดังกล่าวจะเพิ่มขึ้นเมื่อตลาดเข้าใกล้การปิดการชำระเงิน ในช่วง 20% สุดท้ายของวงจรชีวิตของเหตุการณ์ที่เดิมพัน ค่าสัมประสิทธิ์ของผู้ชนะแบบมีทักษะขยายตัวเป็น -9.61

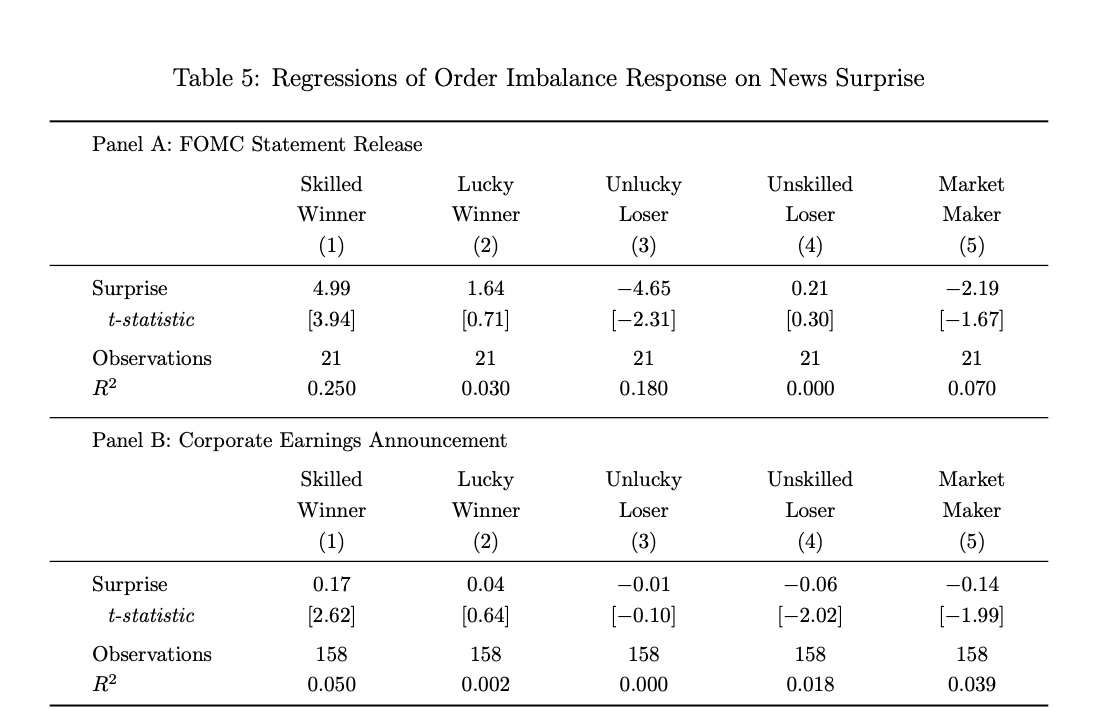

ความจริงที่เจ็ด: ผู้ชนะที่มีทักษะคือผู้เล่นเพียงรายเดียวที่ใช้การเทรดข่าว

เพื่อลดข้อผิดพลาดที่เกิดจากเวลาในการส่งผ่านข่าวสารให้น้อยที่สุด นักวิจัยได้เลือกเหตุการณ์สองประเภทที่มีเวลาการเปิดเผยข้อมูลที่ชัดเจนเป็นตัวอย่างในการศึกษา ได้แก่ การตัดสินใจด้านอัตราดอกเบี้ยของ FOMC และการเปิดเผยรายงานผลการดำเนินงานของบริษัท (Odaily星球日报 บันทึก: กรณีแรกเป็นหัวใจของความคาดหวังด้านนโยบายการเงิน; กรณีหลังเป็นหัวใจของการเข้าใจพื้นฐานของบริษัท)

ข้อมูลการวิจัยแสดงว่า กระแสคำสั่งซื้อของผู้ชนะที่มีทักษะเท่านั้นที่มีการเบี่ยงเบนอย่างมีนัยสำคัญไปในทิศทางที่ “ไม่คาดคิด” ภายในช่วงเวลาสั้นๆ หลังจากมีการเปิดเผยข่าว

ในเหตุการณ์การคาดการณ์ FOMC การเพิ่มขึ้น 1% ของทิศทางที่ไม่คาดคิด จะส่งผลให้ปริมาณการซื้อสุทธิของผู้ชนะที่มีทักษะเพิ่มขึ้นประมาณ 5% (t=3.94) เนื่องจากขนาดของทิศทางที่ไม่คาดคิดของ FOMC มีค่าต่ำ (สูงสุดประมาณ 6 จุดเปอร์เซ็นต์) จึงทำให้การซื้อแบบย้อนกลับมีขนาดใหญ่มาก ในกรณีของการประกาศผลประกอบการ การเพิ่มขึ้น 1% ของทิศทางที่ไม่คาดคิด จะส่งผลให้ปริมาณการซื้อสุทธิของผู้ชนะที่มีทักษะเพิ่มขึ้นประมาณ 17 จุดฐาน (t=2.62) ในทางตรงกันข้าม กลุ่มอื่นๆ ทั้งหมดไม่มีปฏิกิริยาที่สอดคล้องกันต่อข่าวสาร บางกลุ่มแม้แต่ดำเนินการในทิศทางตรงข้าม

ความจริงที่ 8: กำไรของผู้ให้สภาพคล่องมาจากการซื้อขายส่วนต่างของสภาพคล่อง ไม่ใช่จากความได้เปรียบด้านข้อมูล

ข้อมูลการวิจัยแสดงว่า ผู้ให้สภาพคล่องบน Polymarket คิดเป็นเพียง 0.1% ของจำนวนบัญชีทั้งหมด (ประมาณ 1,660 บัญชี) แต่มีส่วนร่วมเฉลี่ยใน 942 ตลาดการเดิมพัน และมีกำไรเฉลี่ยต่อบัญชี 11,832 ดอลลาร์สหรัฐ

นอกจากนี้ กระแสคำสั่งซื้อของพวกเขาสามารถทำนายการเปลี่ยนแปลงของราคาในระยะสั้น (เนื่องจากพวกเขามีการรับซื้ออย่างต่อเนื่อง) แต่มีผลเชิงลบต่อการคาดการณ์ผลลัพธ์สุดท้ายของเหตุการณ์ (ข้อมูลในรูปที่ 3 ด้านบน: สัมประสิทธิ์ -5.69, t=-10.30)

นั่นหมายความว่าพวกเขาได้รับคำสั่งขายจากผู้ที่มีข้อมูลภายในในระยะสั้น แต่ในระยะยาวกลับถูกผู้มีข้อมูลภายใน “เก็บเกี่ยว” โดยทำกำไรหลักจากส่วนต่างระหว่างราคาซื้อและราคาขาย มากกว่าการตัดสินใจตามทิศทางของตลาด

ความจริงที่เก้า: การซื้อขายภายในมีผลต่อผลลัพธ์ของเหตุการณ์บางประการเท่านั้น

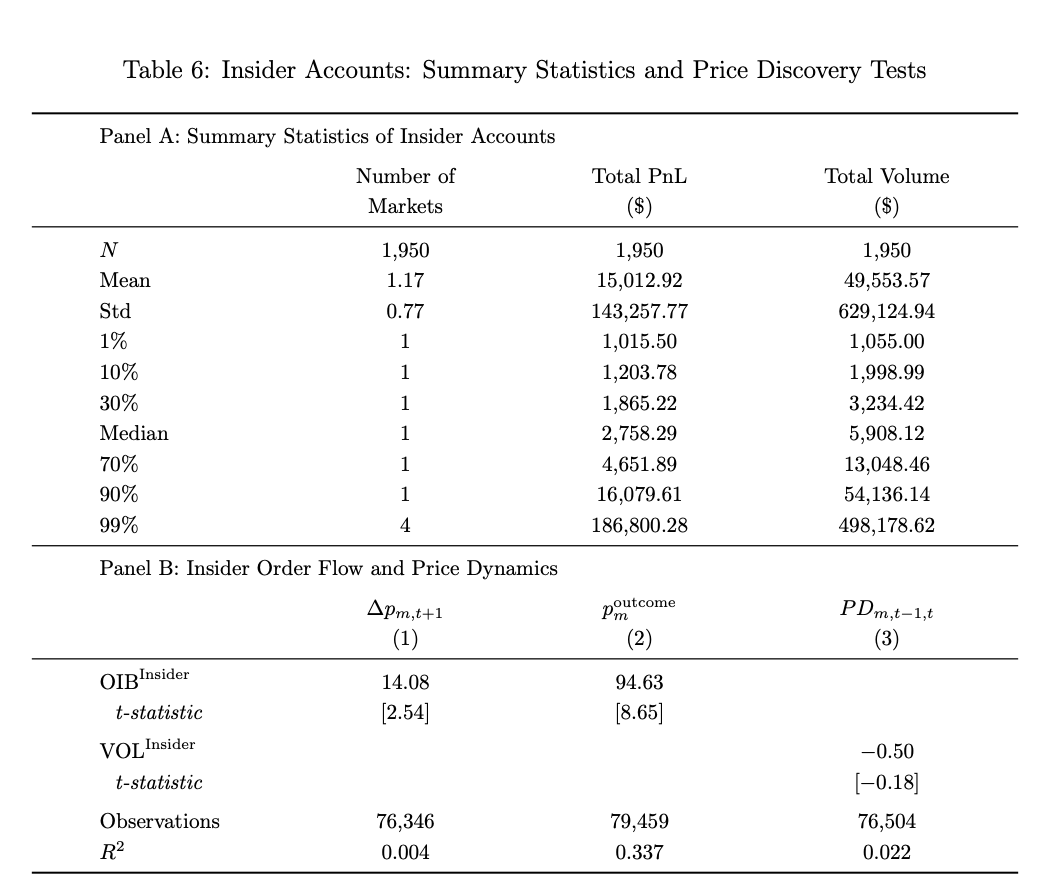

เนื่องจากภายในตลาดการพยากรณ์ การซื้อขายโดยใช้ข้อมูลภายในเป็นเรื่องยากที่จะหลีกเลี่ยง งานวิจัยนี้จึงได้ทำการวิเคราะห์ข้อมูลเกี่ยวกับผลกระทบของการซื้อขายโดยใช้ข้อมูลภายในต่อการค้นพบราคา (Odaily星球日报 บันทึก: งานวิจัยนี้ใช้เกณฑ์มาตรฐานสองข้อเพื่อระบุธุรกรรมที่น่าสงสัย ข้อแรกคือเวลา คือบัญชีที่เปิดการซื้อขายใกล้กับเหตุการณ์เฉพาะ เช่น 7 วันก่อน และหยุดการซื้อขายหลังจากเหตุการณ์นั้นสรุปผล ข้อที่สองคือความเข้มข้นของความเชื่อ คือบัญชีที่มีกิจกรรมเข้มข้นในสัญญาเหตุการณ์เดียวและถือครองตำแหน่งขนาดใหญ่ผิดปกติ โดยมีปริมาณการซื้อขายอย่างน้อย 1,000 ดอลลาร์สหรัฐ และกำไรอย่างน้อย 1,000 ดอลลาร์สหรัฐ บัญชีที่ตรงตามเงื่อนไขทั้งสองข้อนี้จะถูกจัดอยู่ในหมวดผู้ซื้อขายโดยใช้ข้อมูลภายใน)

ในบทความ ได้ใช้สองมิติคือ “คุณลักษณะเวลาของบัญชี” และ “ระดับความกระจุกตัวของตำแหน่ง” เพื่อระบุบัญชีที่สงสัยว่าเกี่ยวข้องกับการซื้อขายภายในประมาณ 1,950 บัญชี โดยบัญชีแต่ละแห่งมีกำไรเฉลี่ย 15,000 ดอลลาร์สหรัฐ

ควรสังเกตว่าคำสั่งซื้อของบัญชีเหล่านี้มีความแม่นยำสูงมากในการทำนายราคาและผลลัพธ์ของเหตุการณ์บางประการ (สัมประสิทธิ์การคาดการณ์ผลลัพธ์สุดท้ายอยู่ที่ 94.63 ซึ่งสูงกว่าผู้ชนะที่มีทักษะ 12 เท่า) แต่กลับมุ่งเน้นเฉพาะเหตุการณ์จำนวนน้อยเท่านั้น และมีส่วนร่วมไม่ชัดเจนต่อการค้นหาราคาโดยรวมของตลาดการคาดการณ์

น่าสังเกตว่าการวิจัยนี้ได้วิเคราะห์กรณีศึกษาตลาดการพนันเชิงพยากรณ์เกี่ยวกับ “การโจมตีของกองทัพสหรัฐฯ ต่อมาดูโร” อย่างละเอียด: บัญชีสามบัญชีได้เดิมพันหลายวันก่อนเหตุการณ์ โดยซื้อสินทรัพย์ที่มีความน่าจะเป็นเพียง 10% ที่จะเกิดขึ้น และในที่สุดได้กำไรรวมกว่า 630,000 ดอลลาร์สหรัฐ — หนึ่งในผู้ถือบัญชีดังกล่าวต่อมาถูก CFTC กล่าวหาว่าเป็นทหารสหรัฐฯ ที่ยังให้บริการอยู่ รายละเอียดเพิ่มเติมอ่านได้ที่ 《历时 4 个月,Polymarket 帮特朗普抓到了军事行动泄密者,但代价是……》

ความจริงที่ 10: การกระจายการซื้อขายในตลาดการพยากรณ์ไม่เท่าเทียมกันอย่างรุนแรง คล้ายกับกฎพลังอำนาจ

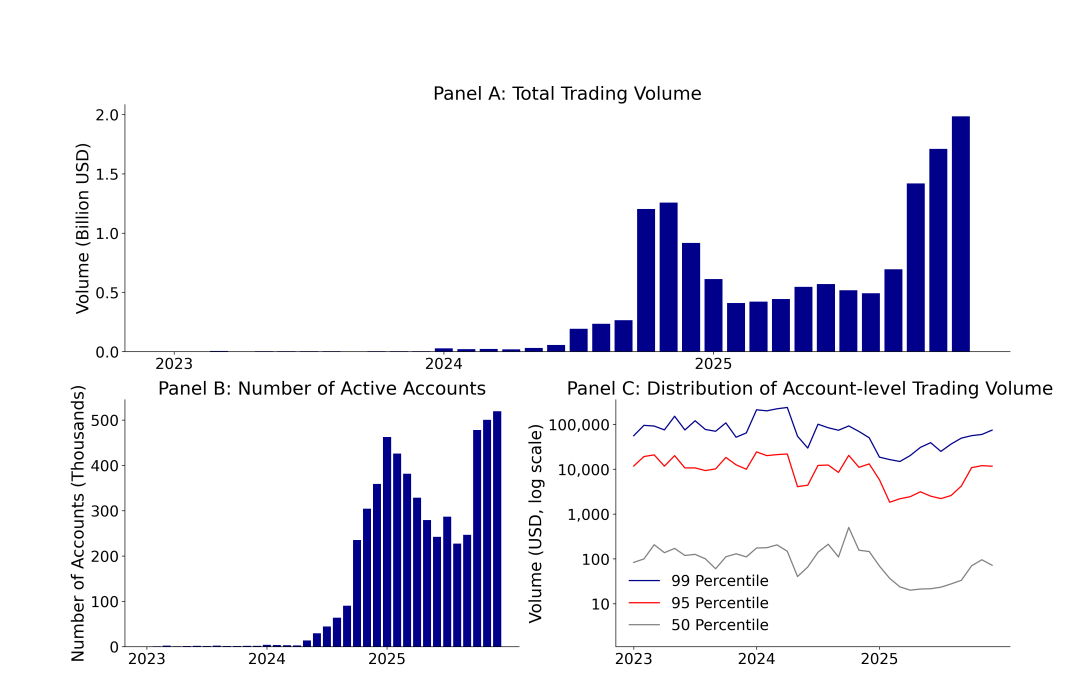

จนถึงเดือนธันวาคม 2025 ปริมาณการซื้อขายของ Polymarket เพิ่มขึ้นจาก 3.3 ล้านดอลลาร์สหรัฐในเดือนธันวาคม 2023 เป็น 1.98 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้นกว่า 600 เท่าภายในสองปี; ในช่วงเวลาเดียวกัน จำนวนบัญชีที่ใช้งานรายเดือนของมันเพิ่มขึ้นจาก 1,600 บัญชีเป็นมากกว่า 519,000 บัญชี

ข้อมูลการดำเนินงานของมันน่าประทับใจ แต่ความจริงที่อยู่เบื้องหลังข้อมูลกลับขัดกับความเข้าใจทั่วไปมากกว่า— ปริมาณการซื้อขายเฉลี่ยของบัญชีที่ใช้งานอยู่แบบมีเดียนบน Polymarket อยู่ที่เพียง 72 ดอลลาร์ ในขณะที่บัญชี 1% ชั้นนำสุดมีปริมาณการซื้อขายเฉลี่ยอยู่ที่ 74,000 ดอลลาร์ ซึ่งห่างกันเกิน 1,000 เท่า

จากปริมาณการซื้อขายโดยรวม จนถึงเดือนธันวาคม 2025 Polymarket มีมูลค่าการซื้อขายรวม 13.76 พันล้านดอลลาร์สหรัฐ และมีบัญชี 1.72 ล้านบัญชี แต่กลุ่มผู้แพ้แบบโชคชะตาและกลุ่มผู้แพ้แบบทักษะคิดเป็น 67% ของบัญชีทั้งหมด สร้างปริมาณการซื้อขาย 39% และรับผิดชอบต่อการขาดทุนทั้งหมด 100%

ไม่ต้องสงสัยเลยว่านี่ไม่ใช่ตลาดที่ยุติธรรมที่ “ทุกคนเท่าเทียมกัน และรวมปัญญาของกลุ่ม” แต่เป็นระบบนิเวศแบบศูนย์ผลรวมที่กลุ่มเล็กๆ กำหนดราคาจริง ในขณะที่กลุ่มใหญ่เป็นผู้จัดหาทุนและรับความสูญเสีย