ผู้แต่ง:จงซูโจว จางผู้จัดการทั่วไปของ Pantera Capital

แปล: หูถาโอ, ChainCatcher

ปี 2025 ไม่ใช่ปีที่ตลาดสกุลเงินดิจิทัลได้รับผลตอบแทนหลักจากการพัฒนาพื้นฐาน ปัจจัยต่างๆ เช่น ภาวะเศรษฐกิจมหภาค สถานะการลงทุน การเคลื่อนที่ของเงินทุน และโครงสร้างตลาด คือปัจจัยหลักที่มีอิทธิพล—โดยเฉพาะอย่างยิ่งสำหรับสินทรัพย์ที่ไม่ใช่บิตคอยน์นั้นยิ่งเห็นได้ชัดเจนยิ่งขึ้น

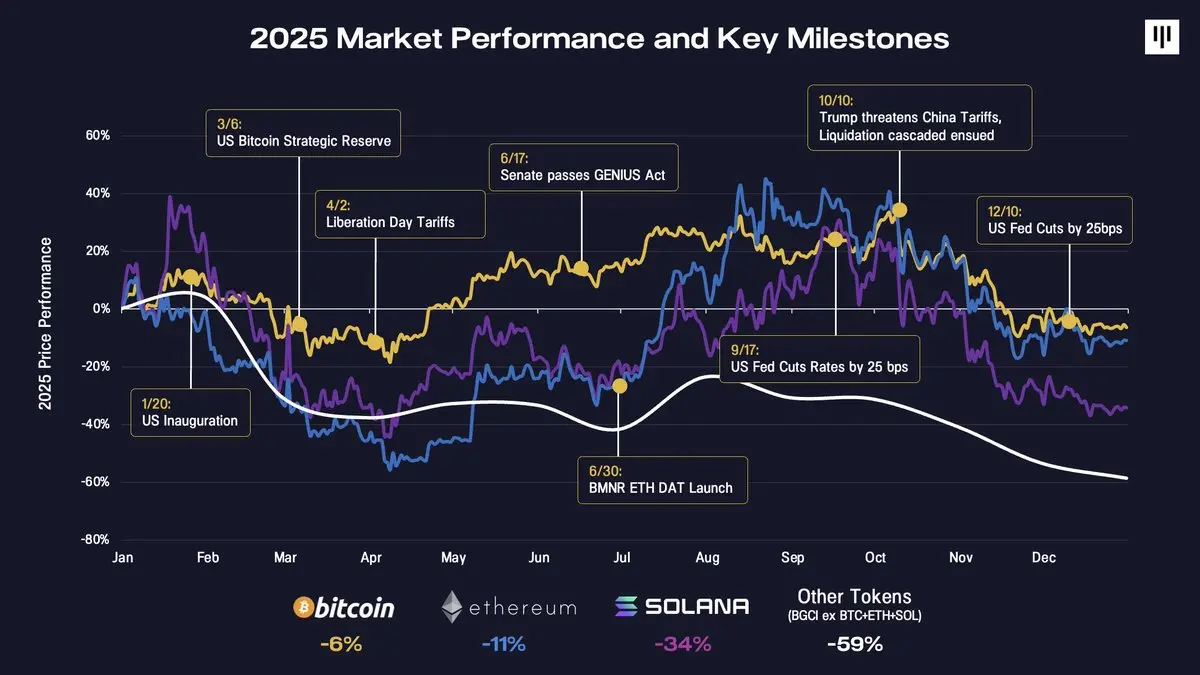

การทบทวนจุดเปลี่ยนสำคัญด้านเศรษฐกิจมหภาคและนโยบายในปีนี้จะช่วยให้เข้าใจว่าเหตุใดทิศทางของตลาดจึงรู้สึกไม่เป็นไปตามลำดับเช่นนี้

ในช่วงต้นปี การลงประชามติเลือกประธานาธิบดีสหรัฐฯ ได้พิสูจน์แล้วว่าเป็นเหตุการณ์ที่เกิดการ "ขายข่าว" อย่างชัดเจน และยังเป็นสัญญาณเตือนเรื่องความผันผวนของตลาดในระยะเริ่มต้น ในช่วงหลายเดือนต่อมา ความเสี่ยงและความต้องการของตลาดมีการเปลี่ยนแปลงอย่างต่อเนื่อง—จากความมั่นใจที่เพิ่มขึ้นหลังการประกาศเก็บสำรองบิตคอยน์เชิงยุทธศาสตร์ของสหรัฐฯ ไปจนถึงความกดดันใหม่ที่เกิดขึ้นจากภาษีใหม่ในวัน "วันปลดปล่อย" ต่อมาในช่วงกลางปี มีความคืบหน้าที่สร้างสรรค์บางประการ เช่นพระราชบัญญัติเจเนียสการอนุมัติ ความก้าวหน้าของ Bitmine Immersion และกองทุนทรัพย์สินดิจิทัล (DAT) รวมถึงการเริ่มลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ทั้งหมดนี้ช่วยให้บรรยากาศตลาดมีเสถียรภาพภายในเวลาไม่กี่เดือน

ไตรมาสที่สี่นั้นเป็นจุดเปลี่ยนที่สำคัญ โดยมีความท้าทายหลายประการเกิดขึ้นต่อเนื่องกัน ในวันที่ 10 ตุลาคม เกิดการเทขายอย่างรุนแรงจนกลายเป็นการชำระบัญชีที่ใหญ่ที่สุดในประวัติศาสตร์ของสกุลเงินดิจิทัล ซึ่งมีขนาดใหญ่กว่าการล่มสลายของ Terra/Luna และการชำระบัญชีของ FTX เลยทีเดียว ทำให้ตำแหน่งมูลค่าตามหน้าตั๋วที่มีอยู่กว่า 20,000 ล้านดอลลาร์ถูกถูกตัดทิ้งไป ตลาดต้องใช้เวลาในการปรับตัวต่อผลกระทบดังกล่าว ในขณะเดียวกัน ผู้ซื้อรายสำคัญในปีนี้ (DAT) เริ่มหมดศักยภาพในการซื้อเพิ่มเติม ความกดดันตามฤดูกาลยิ่งเพิ่มความรุนแรงให้กับแนวโน้มด้านลบ ได้แก่ การขายหลังคำนวณภาษีขาดทุน (โดยเฉพาะในด้าน ETF และ DAT) การปรับสมดุลพอร์ตการลงทุน และการไหลเข้าของเงินทุนจาก CTA แบบระบบในช่วงปลายปี

สกุลเงินดิจิทัล Bitcoin ลดลงเล็กน้อยประมาณ 6% ในช่วงปลายปี 2025 ส่วน Ethereum ลดลงประมาณ 11% จากนั้นโทเคนอื่นๆ ก็มีผลการดำเนินงานแย่ลงอย่างรวดเร็ว โดย Solana ลดลง 34% ในขณะที่ตลาดโทเคนที่กว้างขึ้น (BGCI โดยไม่รวม BTC, ETH และ SOL) ลดลงเกือบ 60%

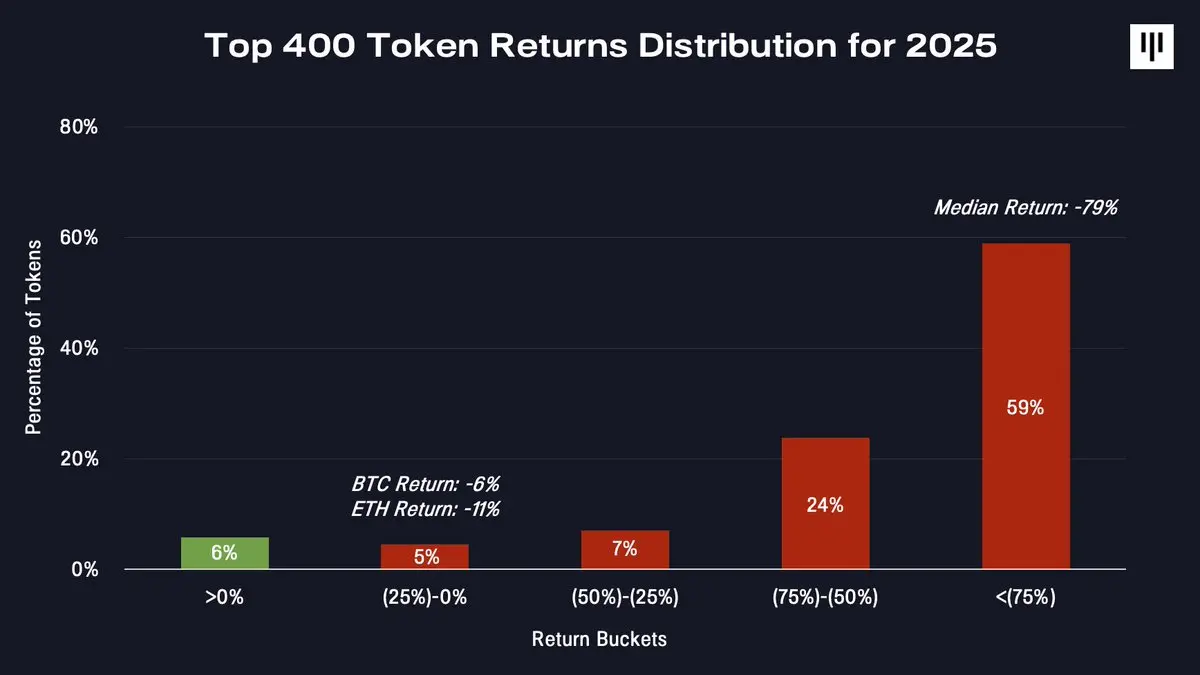

นี่คือตลาดที่ค่อนข้างแคบ เมื่อพิจารณาการกระจายตัวของผลตอบแทนในตลาดโทเคนทั้งหมด ความแตกต่างนี้จะชัดเจนยิ่งขึ้น

โทเค็นเพียงจำนวนน้อยเท่านั้นที่สร้างผลตอบแทนที่เป็นบวก ส่วนใหญ่มากมายของโทเค็นต่างก็เผชิญกับการลดลงอย่างมาก—โทเค็นที่มัธยฐานลดลง 79%

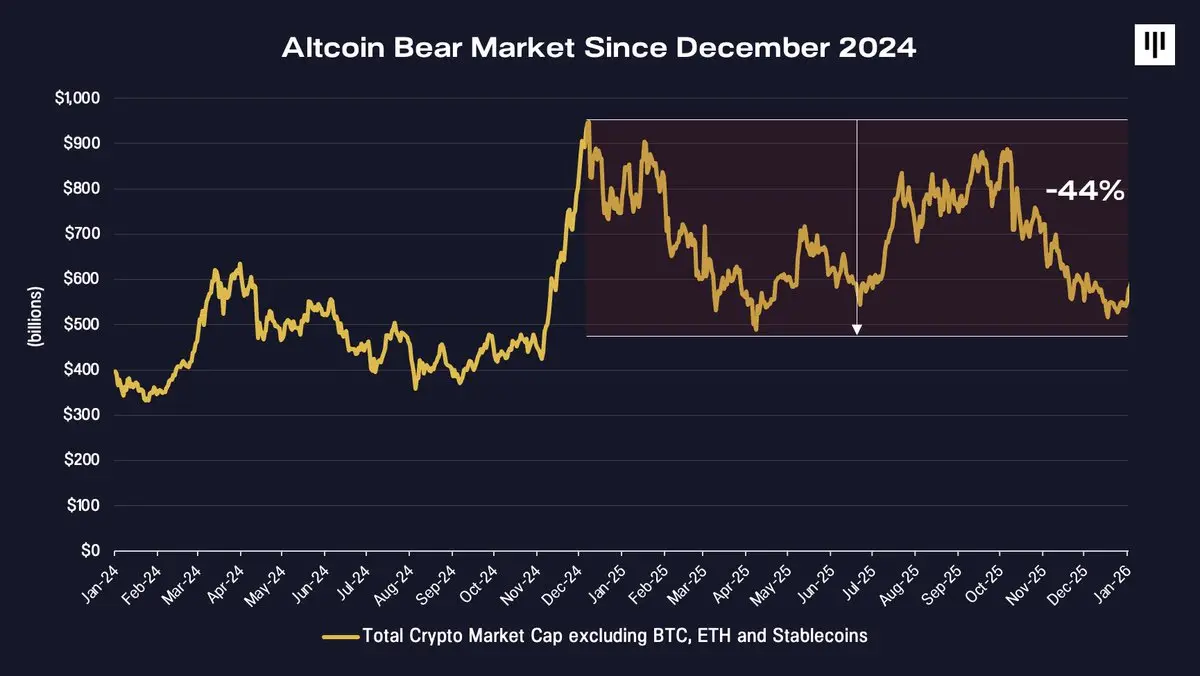

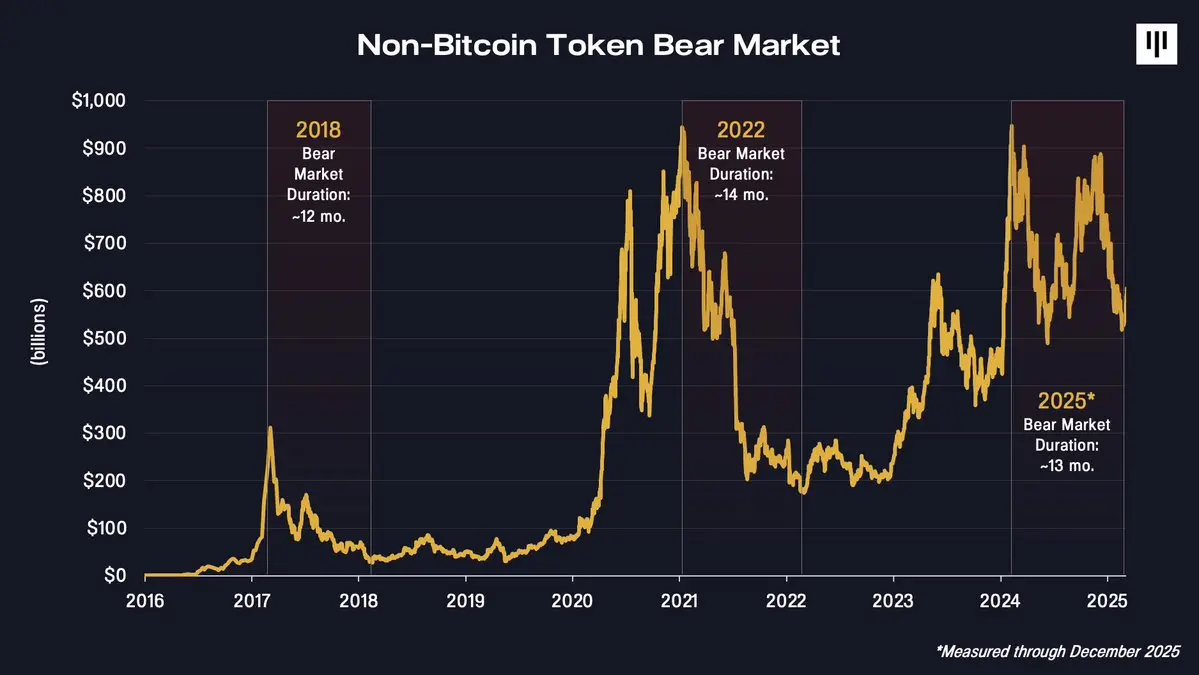

ภาวะหมีของสกุลเงินดิจิทัลเลียนสูงกว่าหนึ่งปี

ความเป็นจริงที่อาจถูกประเมินต่ำเกินไปในปี 2025 คือตลาดโทเคนที่ไม่ใช่บิตคอยน์ แท้จริงแล้วอยู่ในภาวะตลาดตกต่ำตั้งแต่เดือนธันวาคม ปี 2024

มูลค่าตลาดรวมของสกุลเงินดิจิทัลที่ไม่รวมถึงบิตคอยน์ เอเทรียม และสกุลเงินสแตเบิลคอยน์ แตะระดับสูงสุดในช่วงปลายปี 2024 จากนั้นก็ลดลงต่อเนื่อง—จนถึงสิ้นปี 2025 ลดลงประมาณ 44% ดังนั้น ถึงแม่บิตคอยน์จะดูเหมือนเป็นปีที่มีประสิทธิภาพในบางช่วง แต่สำหรับสกุลเงินดิจิทัลอื่นๆ แล้ว นี่คือการขยายตัวของตลาดหมีต่อเนื่อง

พอร์ตการลงทุนที่ถือครองโทเคนขนาดกลางและขนาดเล็กจำนวนมากจะมีผลการดำเนินงานที่ไม่ดีในเชิงโครงสร้าง

ความแตกต่างระหว่างบิตคอยน์กับตลาดโทเคนโดยรวมสะท้อนให้เห็นถึงความแตกต่างพื้นฐาน บิตคอยน์ได้รับประโยชน์จากแนวคิดเดียวที่เป็นที่รู้จักอย่างแพร่หลาย นั่นคือ "ทองคำดิจิทัล" และยิ่งไปกว่านั้น บิตคอยน์ยังได้รับประโยชน์จากความต้องการเชิงกลของสถาบันต่างๆ เช่น รัฐบาล หน่วยงาน ETF และแผนกการเงินของบริษัทต่างๆ อย่างไรก็ตาม โทเคนอื่นๆ แทนที่จะเป็นสิ่งเดียว กลับแสดงถึงความหลากหลายของเทคโนโลยีที่มีศักยภาพในการเปลี่ยนแปลงสภาพการณ์ ซึ่งมีข้อกำหนดในการเข้าถึงที่ต่ำกว่า และได้รับการสนับสนุนจากสถาบันน้อยกว่ากลไกในการสร้างคุณค่าก็ซับซ้อนมากขึ้นเช่นกันการตั้ง

ความแตกต่างนี้แสดงให้เห็นได้อย่างชัดเจนในเรื่องของราคา

แรงลมต้านโครงสร้างที่การเสนอขายโทเคนต้องเผชิญ

ปี 2025 หลายปัจจัยได้เพิ่มความกดดันต่อระบบโทเคนโดยรวม

1. การสะสมมูลค่าและการใช้สิทธิของนักลงทุน

หนึ่งในความท้าทายที่ยากที่สุดคือปัญหาการสะสมมูลค่าที่ยังไม่ได้รับการแก้ไข ในตลาดหุ้นแบบดั้งเดิม ผู้ถือหุ้นจะมีสิทธิ์ตามกฎหมายที่ชัดเจนในการเรียกร้องสิทธิ์ในกระแสเงินสด การกำกับดูแลบริษัท และมูลค่าคงเหลือ อย่างไรก็ตาม เมื่อเปรียบเทียบกับโทเคน ซึ่งมักจะพึ่งพาในกลไกที่ระดับโปรโตคอล ซึ่งกลไกเหล่านี้จะรับประกันมูลค่าโดยใช้โค้ด ไม่ใช่กฎหมายที่บังคับใช้โดยหน่วยงานรัฐ

ในปีนี้ เหตุการณ์หลายกรณีที่โดดเด่นได้เน้นย้ำถึงความตึงเครียดนี้ โดยเฉพาะอย่างยิ่งเมื่อระบบนิเวศโทเคนถูกซื้อกิจการหรือปรับโครงสร้างโดยไม่มีการชดเชยโดยตรงให้กับผู้ถือโทเคน เช่น Aave, Tensor และ Axelar เหตุการณ์เหล่านี้ได้สร้างผลกระทบอย่างมากในตลาด จนกระทั่งทำให้เกิดความไม่มั่นใจในโครงการที่มีระบบนิเวศโทเคนที่ดูเหมือนมีความมั่นคงสัมพัทธ์

ในบริบทนี้ หุ้นด้านสินทรัพย์ดิจิทัลได้รับผลตอบแทนที่ดีกว่าโทเคน เนื่องจากมีเส้นทางในการสร้างรายได้ที่ชัดเจนขึ้น ในขณะที่นักลงทุนเริ่มมองหานโยบายการลงทุนที่มีความมั่นคงมากขึ้นแล้ว

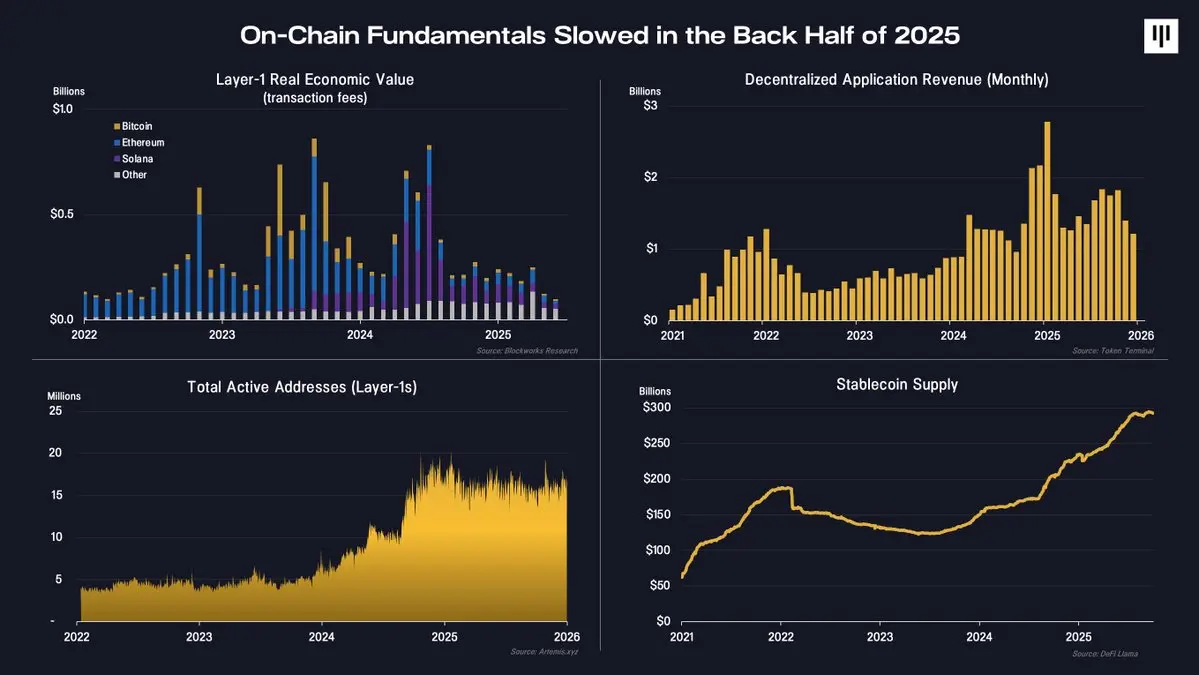

2.กิจกรรมบนบล็อกเชนลดลง

ในช่วงครึ่งปีหลัง ปัจจัยพื้นฐานบนบล็อกเชนก็มีแนวโน้มอ่อนแอลงเช่นกัน

ตัวชี้วัดหลัก เช่น รายได้จากบล็อกเชนระดับ Layer1 ค่าธรรมเนียมจากแอปพลิเคชันแบบกระจายศูนย์ และจำนวนที่อยู่ที่ใช้งานอยู่ บ่งชี้ว่าอัตราการเติบโตของกิจกรรมบล็อกเชนกำลังชะลอตัว อย่างไรก็ตาม ปริมาณการจัดหาสกุลเงินดิจิทัลที่มั่นคงยังคงเพิ่มขึ้นอย่างต่อเนื่อง ซึ่งบ่งบอกว่าการใช้บล็อกเชนในด้านการชำระเงินและการตั้งถิ่นฐานยังคงเพิ่มขึ้นอย่างต่อเนื่อง อย่างไรก็ตาม คุณค่าทางเศรษฐกิจส่วนใหญ่ที่เกี่ยวข้องกับสกุลเงินดิจิทัลที่มั่นคงกลับไหลไปสู่บริษัทที่มีหุ้นในระบบแบบดั้งเดิม มากกว่าโปรโตคอลที่ใช้โทเคนเป็นพื้นฐาน

ในความเป็นจริง การใช้งานในระดับพื้นฐานยังคงมีอยู่ แต่กิจกรรมที่เป็นส่วนหนึ่งของวงจรเศรษฐกิจที่เกิดขึ้นตามแนวขอบได้ลดลง การเปลี่ยนแปลงนี้ส่งผลโดยตรงต่อแนวโน้มราคาของโทเคน

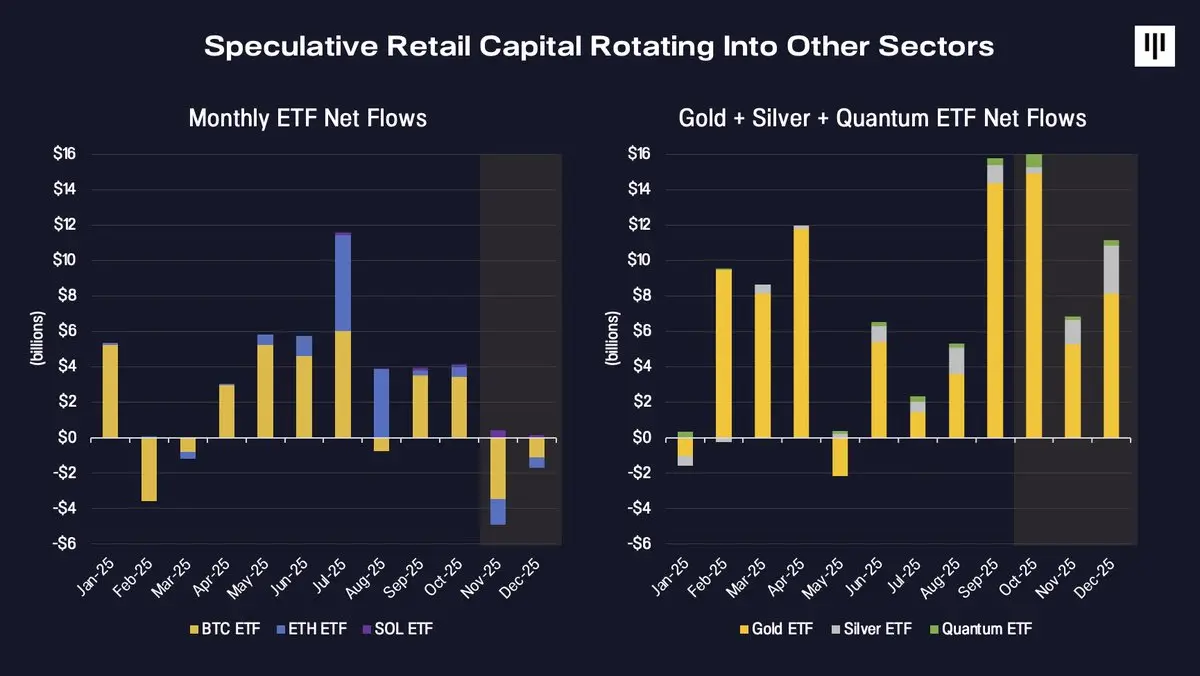

3.การหมุนเวียนของทุนเก็งกำไร

ในที่สุด กระแสเงินทุนก็เปลี่ยนทิศทาง ทุนเพิ่มเติมที่สนับสนุนระบบนิเวศโทเคนที่กว้างขึ้นนั้น มักมาจากนักลงทุนรายย่อยที่มีความเสี่ยงสูงเป็นส่วนใหญ่ แม้ว่าอัตราการยอมรับจากนักลงทุนสถาบันจะเพิ่มขึ้นต่อเนื่อง แต่เงินทุนของพวกเขาส่วนใหญ่ยังคงมุ่งเน้นไปที่สินทรัพย์ที่นำเสนอในรูปแบบของกองทุนที่ซื้อขายได้ (ETF) เช่น บิตคอยน์ เอเธอริวม์ และโซลานา ซึ่งจะเปิดตัวในปลายปีนี้

ในปี 2025 นักเก็งกำไรได้เปลี่ยนความสนใจไปยังด้านอื่นๆ

มีการไหลเข้าของเงินทุนจำนวนมากในกองทุน ETF ที่เกี่ยวข้องกับหัวข้อใหม่ๆ เช่น ทองคำ เงินโลหะมีค่า และการคำนวณควอนตัม ในขณะที่การไหลเข้าของเงินทุนในกองทุน ETF ด้านสินทรัพย์ดิจิทัลชะลอตัวลง และเปลี่ยนเป็นตัวเลขลบในช่วงท้ายของปีนี้ การเปลี่ยนแปลงด้านการลงทุนนี้เกิดขึ้นพร้อมกับการลดลงของความกว้างของตลาดโทเคน ซึ่งส่งผลให้แนวโน้มการปรับตัวลดลงรุนแรงยิ่งขึ้น

อารมณ์ ทัศนคติ และบริบททางประวัติศาสตร์

ณ ปลายปี ความรู้สึกของตลาดถูกบีบอัดให้ลดลงจนถึงระดับทางประวัติศาสตร์ที่เกี่ยวข้องกับการยอมแพ้

ดัชนีความกลัวและความโลภเพิ่มสูงสุดนับตั้งแต่ตลาดเผชิญกับช่วงเวลาที่มีความตึงเครียดอย่างรุนแรงตั้งแต่เกิดวิกฤต FTX ในขณะเดียวกันอัตราดอกเบี้ยของสัญญาฟิวเจอร์สแบบเป็นนิตย์ลดลง ซึ่งบ่งชี้ถึงการลดลงของอัตราการใช้เลเวอเรจและการลดลงของพฤติกรรมการซื้อขายเก็งกำไรที่มากเกินไป

ปัจจัยตามฤดูกาลยังมีบทบาทอยู่บ้าง ตามประวัติศาสตร์ ธันวาคมมักเป็นเดือนที่ตลาดบิตคอยน์และตลาดสกุลเงินดิจิทัลโดยรวมมีแนวโน้มอ่อนตัว โดยปัจจัยต่างๆ เช่น การขายสินทรัพย์เพื่อปรับลดความเสี่ยงจากภาษี การปรับสมดุลพอร์ตการลงทุน และข้อจำกัดด้านสภาพคล่อง ล้วนสร้างแรงกดดันเชิงกลที่ไม่เกี่ยวข้องกับปัจจัยพื้นฐาน

สิ่งสำคัญคือ ระยะเวลาราคาลดลงนอกเหนือจากบิตคอยน์ในปัจจุบันสอดคล้องกับวงจรที่ผ่านมาอย่างมากเมื่อมองในระยะยาว

ภาวะหมีในปี 2018 และ 2022 มีระยะเวลาประมาณ 12 ถึง 14 เดือน ขณะนี้การปรับตัวลดลงนับจากจุดสูงสุดในช่วงปลายปี 2024 ก็อยู่ในช่วงเวลาเดียวกัน นี่ไม่ได้หมายความว่าตลาดได้แตะก้นเหวแล้ว แต่แสดงให้เห็นว่าตลาดได้ผ่านช่วงเวลาที่ยาวนานและมีการปรับราคาตัวลงอย่างมากแล้ว

ทำไมการปรับปรุงจึงเริ่มต้นจากที่นี่

แม้ว่าปี 2025 จะเต็มไปด้วยความท้าทาย แต่ก็ยังมีหลายเหตุผลที่จะมองโลกในแง่ดีเมื่อพิจารณาถึงอนาคต

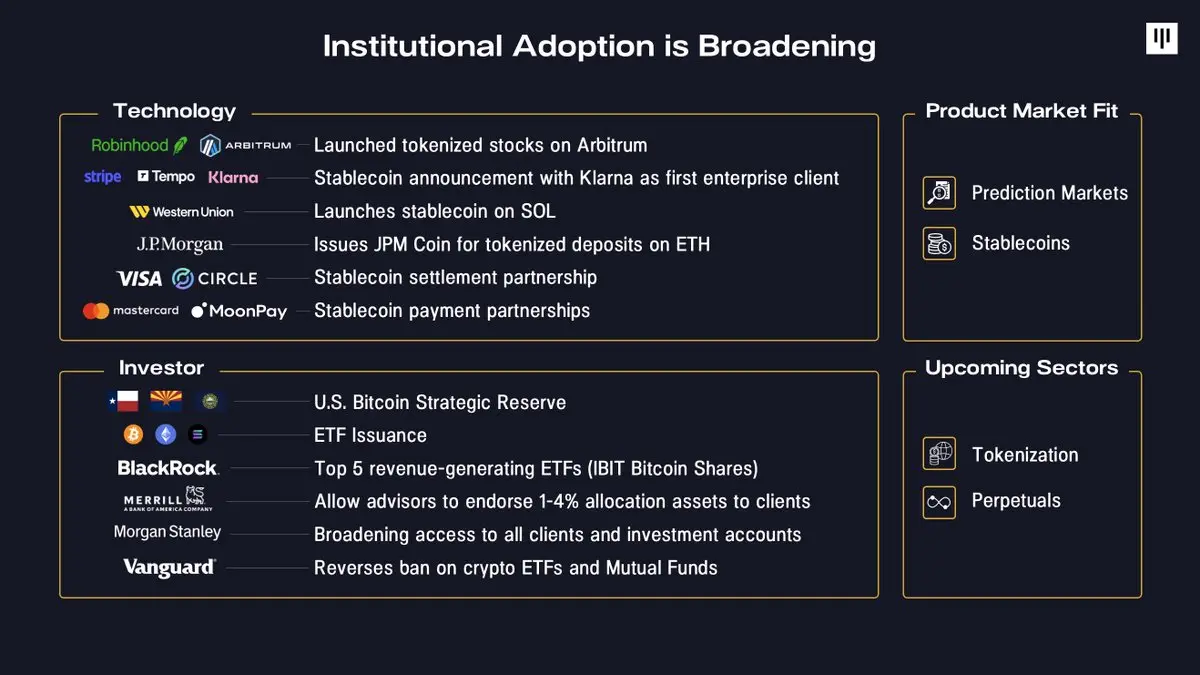

ประการแรก ขอบเขตการใช้เทคโนโลยีบล็อกเชนขององค์กรต่างๆ ยังคงขยายตัวต่อเนื่อง บริษัทต่างๆ กำลังเริ่มนำบล็อกเชนมาผสานรวมกับผลิตภัณฑ์หลักมากขึ้นเรื่อยๆ ตั้งแต่ Robinhood ที่เปิดตัวหุ้นที่ถูกทำให้เป็นโทเคน ไปจนถึง Stripe ที่พัฒนาโครงสร้างพื้นฐานสกุลเงินดิจิทัลที่มีมูลค่าคงที่ และ JPMorgan ที่ทำให้การฝากเงินเป็นโทเคน ในด้านทุน สำรองของรัฐได้ถูกจัดตั้งขึ้น และบริษัทหลักทรัพย์ขนาดใหญ่ แพลตฟอร์มเกษียณอายุ และบริษัทจัดการสินทรัพย์ขนาดใหญ่ก็ได้ลดข้อจำกัดในการเข้าร่วมลงอย่างมากเช่นกัน

ในลำดับต่อไป ความสอดคล้องกันระหว่างผลิตภัณฑ์กับตลาดกำลังชัดเจนขึ้นเรื่อยๆ สกุลเงินดิจิทัลที่มีมูลค่าคงที่ (Stablecoin) และตลาดคาดการณ์ (Prediction Market) ซึ่งเป็นตัวอย่างการใช้งานเด่นในปี 2025 ได้รับความสนใจและการยอมรับอย่างกว้างขวาง ในขณะเดียวกัน การทำให้สินทรัพย์เป็นโทเคน (Tokenization) ที่กว้างขึ้นและสัญญาซื้อขายล่วงหน้าแบบไม่มีวันสิ้นสุด (Perpetual Futures) ก็เริ่มมีสัญญาณของความสอดคล้องกันระหว่างผลิตภัณฑ์กับตลาดเช่นกัน

ประการที่สาม สภาพแวดล้อมทางเศรษฐกิจมหภาคมีความเอื้ออำนวย เศรษฐกิจสหรัฐยังคงแข็งแกร่ง โดยการเพิ่มขึ้นของเงินเดือนสูงกว่าอัตราเงินเฟ้อ และกำไรของบริษัทยังคงขยายตัว นอกจากนี้ ภาวะสภาพคล่องกำลังดีขึ้น เนื่องจากธนาคารกลางสหรัฐ (เฟด) หยุดการปรับนโยบายการเงินเข้มงวดแบบปริมาณ (Quantitative Tightening) อัตราผลตอบแทนระยะยาวที่ลดลง ร่วมกับนโยบายการเงินที่ผ่อนคลาย ซึ่งมีแนวโน้มเป็นประโยชน์ต่อสินทรัพย์ที่มีความเสี่ยง รวมถึงสินทรัพย์ดิจิทัลเสมอมา

ในที่สุด อัตราการแทรกซึมของสินทรัพย์ดิจิทัลยังคงต่ำมาก ตามที่ทอม ลี จาก Bitmine กล่าวไว้ ปัจจุบันมีเพียง 4.4 ล้านที่อยู่ของบิตคอยน์เท่านั้นที่ถือครองบิตคอยน์มูลค่าเกิน 10,000 ดอลลาร์ ในขณะที่จำนวนบัญชีการลงทุนแบบดั้งเดิมทั่วโลกสูงถึง 900 ล้านบัญชี จากการสำรวจผู้ลงทุนสถาบันของธนาคารอเมริกัน พบว่า 67% ของผู้จัดการการลงทุนมืออาชีพยังไม่ได้ลงทุนในสินทรัพย์ดิจิทัลใด ๆ เลย แม้การจัดสรรสินทรัพย์จะเปลี่ยนแปลงเพียงเล็กน้อยในระยะยาว ก็ยังหมายถึงแหล่งความต้องการที่มีศักยภาพอย่างมาก

บทสรุป

ปี 2025 ถือเป็นปีที่ยากลำบากสำหรับผู้มีส่วนร่วมในตลาดโทเคนส่วนใหญ่ โดยมีลักษณะเด่นคือ ตลาดมีการกระจายตัวอย่างมาก โทเคนหลักมีผลการดำเนินงานที่แข็งแกร่ง และโทเคนอื่นนอกเหนือจากบิตคอยน์ยังคงมีความอ่อนแอต่อเนื่อง แต่ในปีนี้ยังส่งเสริมให้ผู้ลงทุนระดับสถาบันเข้ามามีบทบาทมากขึ้น ช่วยให้เกิดความชัดเจนในเรื่องความสอดคล้องของผลิตภัณฑ์กับตลาด และลดมูลค่าการประเมินของโทเคนส่วนใหญ่ในระบบนิเวศลง

หลังจากที่ตลาดโทเคนเผชิญกับภาวะหมีมานานหนึ่งปี การฟื้นตัวที่แข็งแกร่งของปัจจัยพื้นฐานโดยรวมของตลาด อาจนำมาซึ่งโอกาสในการลงทุน ด้วยการที่อารมณ์ของตลาดลดลง ระดับเลเวอเรจลดลง และการปรับราคาอย่างมากในอดีต กลยุทธ์การลงทุนเชิงรุกจึงดูเหมือนจะมีความไม่สมมาตรมากขึ้นเรื่อยๆ โดยมีเงื่อนไขว่าปัจจัยพื้นฐานจะต้องมั่นคงและมีการฟื้นตัวของความกว้างขวางของตลาด ในอดีต ความผันผวนของตลาดมักจะเป็นรากฐานของการเติบโตในระยะถัดไป