บรรณาธิการหมายเหตุ: เมื่อตลาดยังคงมองการผันผวนของราคาน้ำมันเป็น “ตัวแปรผลลัพธ์” ของสงคราม บทความนี้ชี้ว่า สิ่งที่จำเป็นต้องเข้าใจอย่างแท้จริง คือสงครามเองกำลังถูกกำหนดราคาผ่านน้ำมันอย่างไร

เนื่องจากช่องแคบฮอร์มุซยังคงถูกขัดขวาง ระบบอุปทานน้ำมันดิบโลกจึงถูกบังคับให้ปรับโครงสร้างใหม่—ผู้ซื้อในเอเชียเปลี่ยนมาซื้อน้ำมันดิบจากสหรัฐฯ จำนวนมาก ทำให้ WTI แซงหน้า Brent ซึ่งบ่งชี้ถึงการเปลี่ยนแปลงเชิงโครงสร้างในกลไกการกำหนดราคาและการไหลเวียนของการค้า ความแตกต่างของราคาในระยะสั้นสามารถอธิบายได้ด้วยสัญญา แต่ในระดับลึกกว่านั้น คือคำถามที่ว่า “ใครยังสามารถจัดหาได้”

ผู้เขียนยังชี้ให้เห็นว่าข้อผิดพลาดหลักในตลาดปัจจุบันไม่ได้อยู่ที่ราคา แต่อยู่ที่เวลา โครงสร้างฟิวเจอร์สยังคงสมมติว่าความขัดแย้งจะสิ้นสุดในระยะสั้นและอุปทานจะกลับคืนมา แต่ทางเลือกที่เป็นไปได้มากกว่าคือสงครามการกัดกร่อนระยะยาว ซึ่งหมายความว่าระดับราคาปิโตรเลียมที่สูงจะไม่ใช่เพียงผลกระทบชั่วคราว แต่จะกลายเป็นสถานการณ์เชิงโครงสร้างที่ยั่งยืนยิ่งขึ้น โดยช่วงราคาอาจเลื่อนขึ้นไปอยู่ที่ 120–150 ดอลลาร์

ภายใต้กรอบนี้ น้ำมันดิบไม่ได้เป็นเพียงสินค้าโภคภัณฑ์ธรรมดา แต่กลายเป็นตัวแปรต้นทางของสินทรัพย์ทั้งหมด การปรับราคาใหม่ของมันจะถูกถ่ายทอดทีละขั้นตอนไปยังอัตราดอกเบี้ย อัตราแลกเปลี่ยน ตลาดหุ้น และตลาดเครดิต

ตลาดได้ราคาการเกิดขึ้นของสงครามแล้ว แต่ยังไม่ได้ราคาความต่อเนื่องของสงคราม

ด้านล่างนี้คือข้อความต้นฉบับ:

ทรัมป์ให้เวลาอิหร่าน 10 วัน ซึ่งเป็นเรื่องที่เกิดขึ้นเมื่อหนึ่งสัปดาห์ก่อน เมื่อวานนี้ เขาเตือนอีกครั้งว่า เวลาที่เหลืออยู่เหลือเพียง 48 ชั่วโมง คำตอบจากเตหะรานคือ: ไม่

ห้าสัปดาห์ก่อน ซึ่งคือวันที่ 28 กุมภาพันธ์ เมื่อเครื่องบินรบของสหรัฐฯ และอิสราเอลโจมตีอิหร่าน ตรรกะการกำหนดราคาของตลาดยังคงเป็นการโจมตีทางอากาศแบบ “การผ่าตัด”: สองสัปดาห์ หรือมากที่สุดสามสัปดาห์; ช่องแคบฮอร์มุซกลับมาเปิดการเดินเรืออีกครั้ง; ราคาน้ำมันพุ่งขึ้นแล้วลดลง ทุกอย่างกลับสู่ภาวะปกติ

แต่การตัดสินใจของเราในเวลานั้นคือ: ไม่

ตั้งแต่วันแรก เราเชื่อว่าสงครามนี้จะเริ่มต้นด้วยการเพิ่มระดับความรุนแรง ก่อนที่จะค่อยๆ ลดลงในระยะหลังๆ ทางที่เป็นไปได้มากที่สุดคือการส่งกองกำลังภาคพื้นดินเข้ามา ตามด้วยการเปลี่ยนเป็นความขัดแย้งที่ยืดเยื้อและใช้ทรัพยากรสูง เวลาที่ช่องแคบฮอร์มุซจะถูกขัดขวาง จะยาวนานกว่าสมมติฐานที่ตลาดพร้อมจะรวมไว้ในแบบจำลองของเรา เราได้ให้ตรรกะที่สมบูรณ์ไว้แล้วในกรอบระยะเวลา แบบจำลองการกำหนดราคาช่องแคบฮอร์มุซ และการวิเคราะห์ตัวแปรสงคราม

การตัดสินใจหลักนั้นง่ายมาก: อิหร่านไม่จำเป็นต้องชนะ แต่เพียงแค่ต้องผลักดันต้นทุนของสงครามให้สูงพอที่จะบังคับให้วอชิงตันหาทางถอยออกมา แต่การ “ถอยออก” นี้ จะไม่มาพร้อมกับการเปิดช่องแคบอีกครั้งอย่างราบรื่น

หลังจากห้าสัปดาห์ แต่ละส่วนสำคัญของการตัดสินใจนี้กำลังได้รับการยืนยันทีละขั้นตอน ช่องแคบฮอร์มุซยังไม่กลับมาเปิดการสัญจรอีกครั้ง น้ำมันเบรนต์ปิดที่ประมาณ 110 ดอลลาร์สหรัฐ กระทรวงกลาโหมสหรัฐกำลังเตรียมพร้อมสำหรับการดำเนินการทางบกเป็นเวลาหลายสัปดาห์ เป้าหมายสงครามของทรัมป์ยังคงเปลี่ยนจาก “การปลดอาวุธนิวเคลียร์” เป็น “ผลักให้คู่ต่อสู้กลับไปสู่ยุคหิน” แต่เขาก็ยังไม่สามารถกำหนดนิยามที่ชัดเจนว่า “ชัยชนะ” คืออะไร

การส่งกำลังภาคพื้นดิน เป็นจุดเปลี่ยนการอัปเกรดที่เรายังติดตามอยู่ กองทัพเรือและกองกำลังพลร่มได้รวมตัวกันในเขตสงคราม ขณะนี้กำลังจะถึงจุดนั้น

แต่สิ่งที่สำคัญกว่าการโจมตีครั้งต่อไปหรือคำขาดครั้งต่อไป คือน้ำมัน

น้ำมันไม่ใช่ผลพลอยได้ของสงครามนี้ น้ำมันคือหัวใจหลักของสงครามเอง ตลาดหุ้น ตลาดพันธบัตร ตลาดคริปโต ธนาคารกลางสหรัฐ และแม้แต่ค่าใช้จ่ายอาหารรายวันของคุณ — ทั้งหมดล้วนเป็นตัวแปรตาม ตราบใดที่คุณคาดการณ์ราคาน้ำมันได้ถูกต้อง สิ่งอื่นๆ จะตามมาอย่างเป็นระเบียบ; แต่หากคุณคาดการณ์ผิด การตัดสินใจอื่นๆ ทั้งหมดจะสูญเสียความหมาย

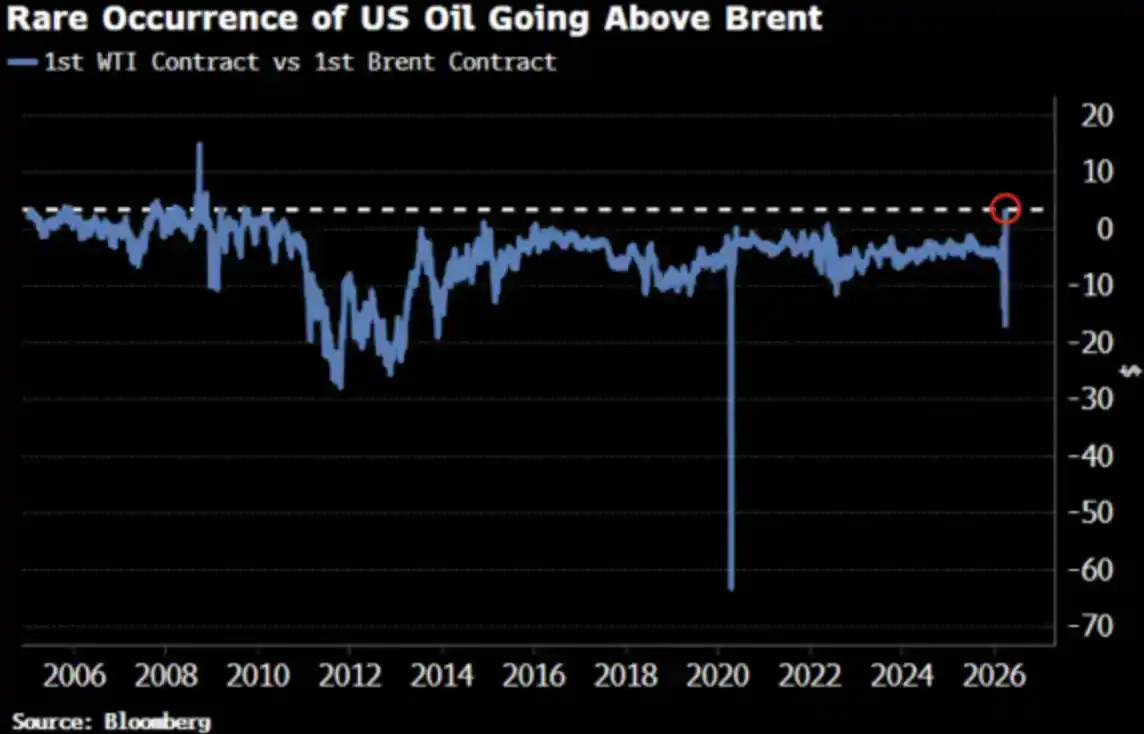

ราคาน้ำมัน WTI เพิ่งสูงกว่า Brent เป็นครั้งแรกนับตั้งแต่ปี 2022 การเปลี่ยนแปลงนี้ได้รับความสนใจจากตลาด

ดีมาก ควรเป็นเช่นนี้

WTI สูงกว่าเบรนท์: ทุกคนกำลังถามอะไร

วันที่ 2 เมษายน WTI ปิดที่ 111.54 ดอลลาร์สหรัฐ และ Brent ปิดที่ 109.03 ดอลลาร์สหรัฐ WTI มีราคาสูงกว่า Brent 2.51 ดอลลาร์สหรัฐ ซึ่งเป็นช่องว่างราคาที่กว้างที่สุดนับตั้งแต่ปี 2009 ในขณะที่เพียงสองสัปดาห์ก่อนหน้านี้ WTI ยังมีราคาต่ำกว่า Brent อย่างชัดเจน

ทุกคนกำลังถาม: เกิดอะไรขึ้น? ด้านล่างนี้คือเวอร์ชันย่อ และเวอร์ชันที่ใกล้เคียงกับความเป็นจริงมากกว่า

เวอร์ชันย่อ: การไม่ตรงกันของระยะเวลาสัญญา

สัญญาใกล้วันหมดอายุของ WTI ตรงกับการจัดส่งเดือนพฤษภาคม ขณะที่สัญญาใกล้วันหมดอายุของเบรนท์ได้เลื่อนไปเป็นเดือนมิถุนายนแล้ว ในสถานการณ์ที่อุปทานตึงตัวเช่นนี้ การจัดส่งล่วงหน้าหนึ่งเดือนหมายถึงราคาที่สูงขึ้น—WTI เพียงแค่มีวันจัดส่งเร็วกว่าเท่านั้น

Adi Imsirovic นักซื้อขายปิโตรเลียมจากออกซ์ฟอร์ด ซึ่งมีประสบการณ์การซื้อขายมากกว่า 35 ปี กล่าวว่า ผู้ซื้อพร้อมจ่ายเพิ่มประมาณ 30 ดอลลาร์สหรัฐต่อบาร์เรลสำหรับน้ำมันเบรนท์ที่ต้องการรับสินค้าเร็วกว่าหนึ่งเดือน โดยมีค่าขนส่งและค่าประกันที่อยู่ในระดับสูงเป็นประวัติการณ์ ซึ่งในช่วง 35 ปีของอาชีพเขา ไม่เคยเห็นสถานการณ์เช่นนี้มาก่อน

นี่คือคำอธิบายในระดับกลไก—มันถูกต้อง แต่ไม่สมบูรณ์

เวอร์ชันจริง: เส้นโค้งราคากำลังเคลื่อนตัวโดยรวม

การที่ WTI และ Brent ใกล้เคียงกัน ไม่ใช่เพียงการเบี่ยงเบนชั่วคราวของสัญญาเดือนใกล้เคียงเท่านั้น บลูมเบิร์กชี้ให้เห็นว่าปรากฏการณ์นี้สามารถมองเห็นได้อย่างชัดเจนในหลายเดือนของสัญญา ตลอดแนวเส้นโค้งระยะไกล กล่าวคือ แนวเส้นราคาทั้งหมดกำลังได้รับการประเมินราคาใหม่

เหตุผลคือการเปลี่ยนแปลงความต้องการในเอเชีย ในปลายเดือนมีนาคม โรงกลั่นในเอเชียได้จองน้ำมันดิบของสหรัฐฯ ประมาณ 10 ล้านบาร์เรลสำหรับการจัดส่งในเดือนพฤษภาคม; สัปดาห์ก่อนหน้านั้นก็ได้ซื้อไปประมาณ 8 ล้านบาร์เรล Kpler คาดการณ์ว่าการส่งออกน้ำมันดิบของสหรัฐฯ ไปยังเอเชียในเดือนเมษายนจะอยู่ที่ 1.7 ล้านบาร์เรลต่อวัน สูงกว่าระดับ 1.3 ล้านบาร์เรลต่อวันในเดือนมีนาคม จีน เกาหลีใต้ ญี่ปุ่น และโรงกลั่นของ ExxonMobil ในสิงคโปร์ ต่างกำลังซื้อน้ำมันดิบของสหรัฐฯ — เพราะนี่คือสินค้าเพียงอย่างเดียวที่ยังสามารถจัดหาได้ในขณะนี้

ช่องแคบฮอร์มุซยังคงปิดอยู่ น้ำมันอ้างอิงของอาบูดาบีอย่าง Murban — ซึ่งเป็นทางเลือกที่ใกล้เคียงที่สุดกับ WTI — ได้หายไปจากตลาดโลกแล้ว WTI กำลังกลายเป็นน้ำมันที่กำหนดราคาแบบขอบเขตของโลก

นี่ไม่ใช่การซื้อแบบตื่นตระหนก แต่เป็นการเปลี่ยนแปลงโครงสร้างของสภาพคล่อง

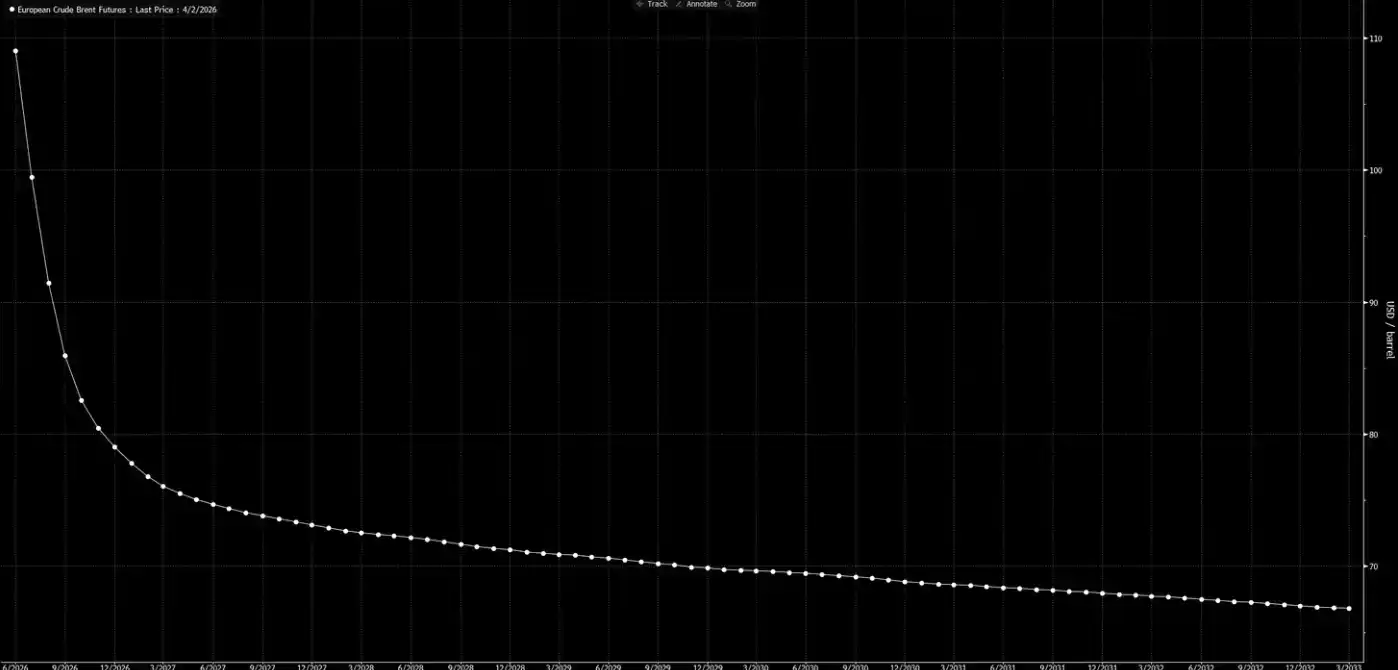

ตอนนี้มาดูเส้นโค้งราคาล่วงหน้ากันอีกครั้ง

เส้นโค้งนี้ส่งสัญญาณว่า: นี่เป็นเพียงผลกระทบระยะสั้น และทุกอย่างจะกลับสู่ภาวะปกติก่อนวันคริสต์มาส

การวิเคราะห์ของเราคือ: เส้นโค้งนี้กำลังฝัน

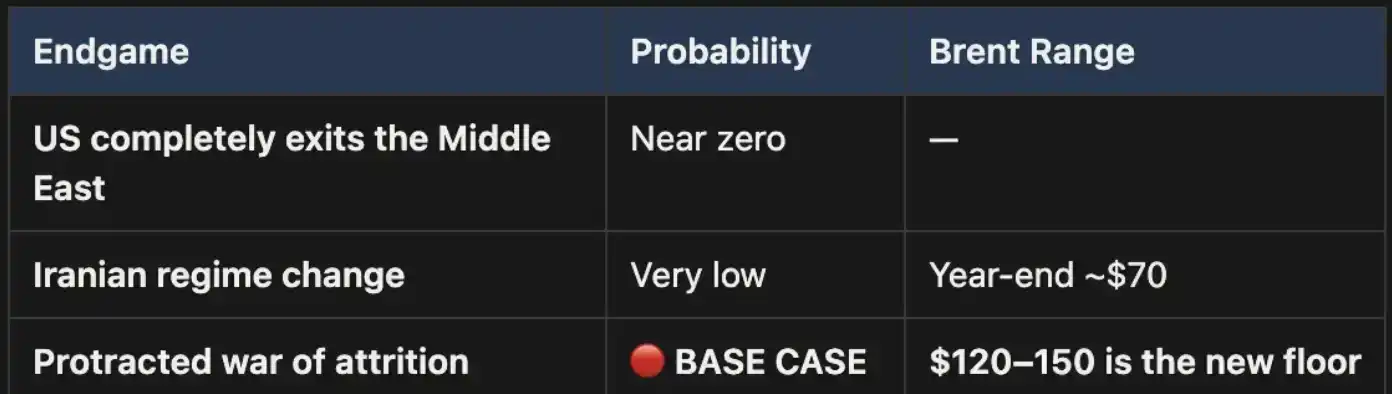

สามผลลัพธ์ หนึ่งเส้นทางพื้นฐาน

เราได้เสนอกรอบการวิเคราะห์นี้ไว้แล้วใน《Weekly Signal Playbook》 จนถึงขณะนี้ยังไม่มีการเปลี่ยนแปลงใดๆ; หากจะมีการเปลี่ยนแปลง ก็คือความน่าจะเป็นของสถานการณ์พื้นฐานกำลังเพิ่มขึ้นอีก

สงครามครั้งนี้ จะจบลงด้วยวิธีเดียวเท่านั้นสามวิธี:

ผลลัพธ์ที่หนึ่ง แทบเป็นไปไม่ได้ในทางการเมือง

ผลลัพธ์ที่สองก็ไม่สามารถยืนหยัดได้เช่นกัน: สภาพภูมิประเทศ ความต้องการกำลังพล และตรรกะของการพัฒนาสงครามกองโจร ล้วนชี้ว่าเส้นทางนี้มีต้นทุนสูงและยากที่จะจบลงอย่างมีประสิทธิภาพ ขนาดพื้นที่ของอิหร่านใหญ่กว่าอิรักสามเท่า ประชากรใกล้เคียงกับสองเท่า ไม่ต้องพูดถึงภูมิประเทศภูเขาที่ไม่ให้โอกาสแก่ผู้บุกรุกเลย นี่ไม่ใช่ปี 2003

ผลลัพธ์ที่สามคือสถานการณ์พื้นฐาน และมีความน่าจะเป็นสูงที่สุดอย่างชัดเจน หากความขัดแย้งพัฒนาเป็นสงครามยืดเยื้อ การหยุดชะงักของช่องแคบฮอร์มุซจะยังคงดำเนินต่อไป และราคาน้ำมันจะยังคงอยู่ในระดับสูง ระดับสูงนี้จะเป็นลักษณะเชิงโครงสร้าง ไม่ใช่ชั่วคราว โครงสร้างราคาล่วงหน้าในปัจจุบันชัดเจนว่ายังไม่ได้รวมปัจจัยนี้ไว้ในราคา

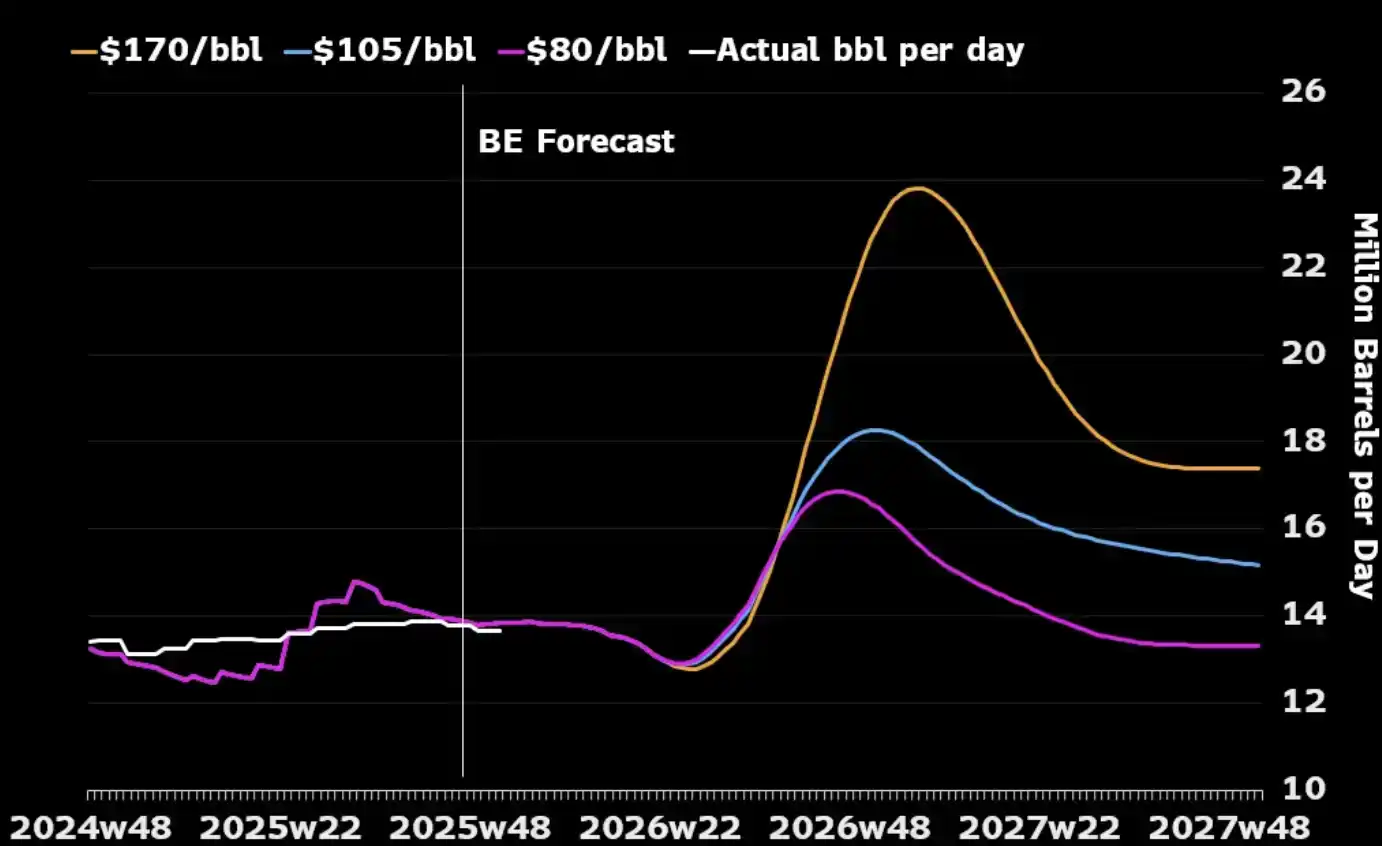

จุดหนึ่งที่ผู้คนส่วนใหญ่ละเลยคือ: หากพิจารณาเฉพาะอุตสาหกรรมน้ำมันเอง การสงครามระยะยาวอาจสอดคล้องกับผลประโยชน์เชิงยุทธศาสตร์ของสหรัฐอเมริกา กำลังการผลิตน้ำมันดิบในตะวันออกกลางจะได้รับความเสียหายจากความขัดแย้ง ผู้ซื้อทั่วโลกจึงต้องหันไปใช้พลังงานจากอเมริกาเหนือ เนื่องจากแหล่งทางเลือกอื่นๆ มีอยู่น้อยมาก และราคาน้ำมันที่สูงขึ้นยังจะกระตุ้นผู้ผลิตของสหรัฐให้เพิ่มปริมาณการผลิต—โดยเพิ่มจำนวนแท่นขุดเจาะและลงทุนเพิ่มในน้ำมันชั้นหินดินดาน ดูจากกราฟด้านล่างจะเห็นว่า ในประวัติศาสตร์แทบทุกครั้งที่ราคาน้ำมันพุ่งสูงอย่างมีนัยสำคัญ จะตามมาด้วยช่วงการเพิ่มขึ้นของปริมาณการผลิตของสหรัฐภายใน 12 ถึง 18 เดือนถัดไป

ต้นทุนเดียวที่สหรัฐอเมริกาจำเป็นต้องจัดการคือในระดับภายในประเทศ: วิธีป้องกันไม่ให้ราคาแก๊สคงที่อยู่เหนือ 4 ดอลลาร์ต่อกัลลอนเป็นเวลานาน ซึ่งอาจก่อให้เกิดการต่อต้านทางการเมือง นี่คือ "เกณฑ์จุดปวด" ไม่ใช่เงื่อนไขที่กำหนดว่าสงครามจะสิ้นสุดหรือไม่

การคำนวณทางคณิตศาสตร์ของราคา

ในกรณีที่ช่องแคบฮอร์มุซปิดตัวลง ราคาเบรนต์ที่ 110 ดอลลาร์ไม่ใช่ขีดจำกัดสูงสุด แต่เป็นเพียงจุดเริ่มต้น ในสถานการณ์พื้นฐานของเรา ราคาน้ำมันจะคงอยู่ในช่วง 120 ถึง 150 ดอลลาร์ตราบเท่าที่ช่องแคบยังคงปิดอยู่

ทุกสัปดาห์ที่ผ่านไป สต็อกจะถูกใช้ไปเรื่อยๆ ข้อมูลจาก UBS แสดงว่า สต็อกทั่วโลกได้ลดลงถึงระดับค่าเฉลี่ยห้าปีในปลายเดือนมีนาคม — ซึ่งยังเกิดขึ้นก่อนการอัปเกรดล่าสุด ส่วน Macquarie ประเมินว่า หากสงครามยืดเยื้อเกินเดือนมิถุนายนและช่องแคบยังไม่เปิด การขึ้นราคาน้ำมันไปแตะ 200 ดอลลาร์สหรัฐมีความเป็นไปได้ 40%

สเปรดเดือนใกล้ (ซึ่งคือสเปรดระหว่างสัญญาสองสัญญาล่าสุดของเบรนต์) ได้ขยายตัวเป็น 8.59 ดอลลาร์สหรัฐต่อบาร์เรล ตลาดกำลังจ่ายพรีเมียมประมาณ 8% เพื่อแลกเปลี่ยนการส่งมอบล่วงหน้าหนึ่งเดือน — ระดับความตึงเครียดที่เทียบเท่าปี 2008

แต่ในปี 2008 ไม่มีการปิดกั้นทางกายภาพของอุปทานทั่วโลกถึง 15%

ตอนนี้ แบบจำลองทั้งหมด เส้นโค้งราคาทั้งหมด และการพยากรณ์สิ้นปีของวอลล์สตรีททั้งหมด ล้วนตั้งอยู่บนสมมติฐานเดียวกัน: ความขัดแย้งนี้จะสิ้นสุดลง ช่องแคบฮอร์มุซจะเปิดอีกครั้ง ราคาน้ำมันจะกลับสู่ภาวะปกติ และโลกจะกลับคืนสู่สภาพเดิม

การตัดสินของเราคือ: ไม่

ด้านหลังของเส้นโค้งฟิวเจอร์สยังไม่ทันกับความเป็นจริง ตลาดได้กำหนดราคาสำหรับ “การเกิดสงคราม” แล้ว แต่ยังไม่ได้กำหนดราคาสำหรับ “สงครามที่ยืดเยื้อ” ก่อนที่ฮอร์มุซจะเปิดใหม่ การปรับตัวลดลงของน้ำมันดิบทุกครั้งคือโอกาส นี่คือตำแหน่งหลักของเรา และเราจะไม่ป้องกันความเสี่ยง

น้ำมันคือจุดเริ่มต้น เมื่อ “กองกำลังภาคพื้นดินเข้ามา” และไม่มีชัยชนะอย่างรวดเร็ว—เมื่อความขัดแย้งแปรเปลี่ยนเป็นสงครามยืดเยื้อแบบที่เราประเมินตั้งแต่วันแรก—การปรับราคาจะไม่หยุดเพียงที่น้ำมันดิบเท่านั้น แต่จะค่อยๆ ส่งผลกระทบต่ออัตราดอกเบี้ย อัตราแลกเปลี่ยน ตลาดหุ้น และตลาดเครดิต นี่แหละคือสิ่งที่จะเกิดขึ้นต่อไป