บรรณาธิการหมายเหตุ: บทความนี้ชี้ว่า สิ่งที่ขับเคลื่อนราคาน้ำมันอย่างแท้จริง ไม่ใช่แค่ความขัดแย้งจะสิ้นสุดหรือไม่ แต่คือ “เวลาที่จะข้ามจุดวิกฤต”

ในช่วงความขัดแย้งในอิหร่านที่ยืดเยื้อมาใกล้เคียงสี่สัปดาห์ ตลาดน้ำมันกำลังเผชิญกับปรากฏการณ์ “การกำหนดราคาตามเวลา” แบบดั้งเดิม การปล่อยสต็อกกลยุทธ์ช่วยชะลอผลกระทบ แต่ไม่สามารถกำจัดช่องว่างด้านอุปทานได้ การหยุดชะงักของการขนส่งเรือบรรทุกน้ำมันและการฟื้นตัวของกำลังการผลิตที่ล่าช้า ทำให้แรงกดดันด้านสต็อกสะสมไปสู่อนาคตอย่างต่อเนื่อง เมื่อผ่านจุดสำคัญในช่วงกลางเดือนเมษายน กลไกราคาจะเปลี่ยนจาก “ความผันผวนที่มีการรองรับ” เป็น “การกำหนดราคาใหม่ที่ขับเคลื่อนโดยช่องว่าง”

สิ่งที่น่าสังเกตมากกว่านั้นคือโครงสร้างการแข่งขันเองก็กำลังเปลี่ยนแปลง ความขัดแย้งไม่ได้เดินตามเส้นทาง “การเพิ่มขึ้นเพื่อลดลง” อีกต่อไป แต่หันมาเป็นการทดสอบความอดทนต่อจุดวิกฤตของตลาด ผู้ที่สามารถยืนหยัดจนถึงจุดที่ความไม่สมดุลระหว่างอุปสงค์และอุปทานถูกกำหนดราคาโดยตลาด จะได้รับอำนาจต่อรอง นั่นหมายความว่า แม้ความขัดแย้งจะสิ้นสุดลงในระยะสั้น ราคาน้ำมันก็ยากที่จะกลับไปอยู่ในช่วงเดิม ความสูญเสียด้านอุปทานที่เกิดขึ้นในขณะนี้กำลังปรับโครงสร้างสมดุลน้ำมันโลกในช่วงเวลาข้างหน้า

以下为原文:

ในบทความนี้ ผมจะช่วยวิเคราะห์สถานการณ์ต่างๆ ที่อาจเกิดขึ้นในปัจจุบัน หลังจากความขัดแย้งในอิหร่านดำเนินมาใกล้เคียงสี่สัปดาห์ สถานการณ์นี้จะส่งผลกระทบต่อตลาดน้ำมันอย่างไร?

วันที่ 9 มีนาคม เราได้เผยแพร่บทความสาธารณะเรื่อง “การวิเคราะห์ล่าสุดของฉันเกี่ยวกับตลาดน้ำมันและก๊าซภายใต้ความขัดแย้งในอิหร่าน” ซึ่งระบุว่า:

ต่อไปนี้คือผลกระทบต่อราคาน้ำมันในสถานการณ์ต่างๆ (จำนวนบาร์เรลที่สูญเสียได้รวมระยะเวลาที่จำเป็นในการฟื้นฟูกำลังการผลิต):

สถานการณ์ที่หนึ่ง: การขนส่งด้วยเรือบรรทุกน้ำมันจะกลับมาดำเนินการในวันถัดไป

ราคาเฉลี่ยทั้งปีของน้ำมันดิบเบรนต์จะอยู่ในช่วงระหว่าง 70 ดอลลาร์สหรัฐถึง 80 ดอลลาร์สหรัฐ (สูญเสียประมาณ 210 ล้านบาร์เรล)

สถานการณ์ที่สอง: การขนส่งด้วยเรือบรรทุกน้ำมันจะกลับมาดำเนินการก่อนวันที่ 15 มีนาคม

ราคาเฉลี่ยทั้งปีของเบรนต์จะอยู่ในช่วงกลางถึงสูงของ 80 ดอลลาร์ (สูญเสียประมาณ 290 ล้านบาร์เรล)

สถานการณ์ที่สาม: การขนส่งด้วยเรือบรรทุกน้ำมันจะกลับมาดำเนินการก่อนวันที่ 22 มีนาคม

ราคาเฉลี่ยทั้งปีของเบรนต์จะอยู่ที่ระดับต่ำของ 90 ดอลลาร์ (สูญเสียประมาณ 370 ล้านบาร์เรล)

สถานการณ์ที่ 4: การขนส่งด้วยเรือบรรทุกน้ำมันจะกลับมาดำเนินการก่อนวันที่ 29 มีนาคม

ราคาเฉลี่ยทั้งปีของเบรนต์จะอยู่ในช่วงกลางถึงสูงของ 90 ดอลลาร์ (สูญเสียประมาณ 450 ล้านบาร์เรล)

หากการขนส่งน้ำมันยังไม่สามารถกลับสู่ภาวะปกติภายในวันที่ 29 มีนาคม ตลาดน้ำมันจะต้องเผชิญกับสถานการณ์ที่แม้แต่จะนึกไม่ถึงทางเดียวคือความต้องการจะถูกบังคับให้หดตัว และราคาจะถูกผลักให้ไปถึงระดับสุดขั้ว

หลังจากเผยแพร่รายงาน หน่วยงานพลังงานระหว่างประเทศ (IEA) ได้ประกาศร่วมกันปล่อยสำรองน้ำมันเชิงยุทธศาสตร์ทั่วโลก (SPR) รวม 400 ล้านบาร์เรล ซึ่งจะช่วยบรรเทาผลกระทบจากความสูญเสียด้านอุปทานในระดับหนึ่ง แต่เช่นเดียวกับที่เราได้ชี้ให้เห็นในบทความต่อไปนี้เรื่อง “IEA ร่วมปล่อย SPR มอบของขวัญใหญ่ที่สุดให้กับผู้ซื้อ”:

ในมุมมองของการซื้อขาย นักเก็งกำไรจะไม่เร่งผลักดันราคาน้ำมันให้สูงขึ้นจนกว่าจะใช้หมด “แผ่นกันกระแทก” นี้ การปล่อยน้ำมันจาก SPR อย่างเป็นระบบสามารถบรรเทาความกังวลเรื่องอุปทานในระยะสั้นได้ แต่นี่เป็นเพียงแนวทางแก้ไขชั่วคราว ตลาดยังคงอยู่ในสภาวะตึงตัว เพราะตราบใดที่การขนส่งทางเรือยังไม่กลับมาเป็นปกติ ราคาน้ำมันจะค่อยๆ เพิ่มขึ้น

ในทางกลับกัน หากสถานการณ์คลี่คลายอย่างรวดเร็ว—เช่น การหยุดยิงทันทีหรือการบรรลุข้อตกลง—ราคาน้ำมันจะลดลงอย่างรวดเร็ว ตัวอย่างเช่น หากมีการบรรลุข้อตกลงสันติภาพก่อนวันที่ 15 มีนาคม ปริมาณสต็อกทั่วโลกจะเพิ่มสุทธิ 110 ล้านบาร์เรล (การปลดปล่อย 400 ล้านบาร์เรล - การสูญเสีย 290 ล้านบาร์เรล)

สิ่งนี้อาจดันราคาเบรنتกลับไปอยู่ในช่วงกลางที่ 70 ดอลลาร์

ในทางตรงกันข้าม หากไม่มีข้อตกลงสันติภาพ และการหยุดชะงักของการจัดหาดำเนินต่อไปจนถึงสิ้นเดือนมีนาคม คลังสินค้าทั่วโลกจะลดลงสุทธิ 50 ล้านบาร์เรล และทุกสัปดาห์ที่ยืดเยื้อออกไป ช่องว่างจะขยายเพิ่มขึ้นประมาณ 80 ล้านบาร์เรล

ดังนั้น บทบาทของ SPR จึงเป็นเพียงการ “ซื้อเวลา” โดยไม่ได้แก้ไขปัญหาหลัก การขนส่งน้ำมันด้วยเรือบรรทุกน้ำมันต้องกลับสู่ภาวะปกติ อย่างไรก็ตาม มันช่วยป้องกันไม่ให้เกิดการพุ่งขึ้นอย่างรุนแรงในระยะสั้น ซึ่งอาจทำให้ความต้องการล่มสลายอย่างกว้างขวาง

ตอนนี้เวลาได้เดินมาถึงสถานการณ์ที่กำหนดไว้ตั้งแต่ต้นเดือน คือ “วันที่ 29 มีนาคม” ต่อไปนี้ เราจะพิจารณาทิศทางของตลาดน้ำมันตามข้อเท็จจริงล่าสุด

ความจริง

ขนาดการหยุดผลิตทั้งหมดจากซาอุดีอาระเบีย、สหรัฐอาหรับเอมิเรตส์、คูเวต、อิรัก และบาห์เรน ได้บรรลุ 10.98 ล้านบาร์เรลต่อวัน:

อิรัก: -3.6 ล้านบาร์เรลต่อวัน

คูเวต: -2.35 ล้านบาร์เรล/วัน

สหรัฐอาหรับเอมิเรตส์: -1.8 ล้านบาร์เรล/วัน

ซาอุดีอาระเบีย: -3.05 ล้านบาร์เรล/วัน

บาห์เรน: -180,000 บาร์เรล/วัน

ซาอุดีอาระเบียได้ใช้กำลังการขนส่งท่อขนส่งน้ำมันในแนวตะวันออก-ตะวันตกเต็มความสามารถแล้ว ขณะนี้ส่งออกผ่านทะเลแดงประมาณ 4 ล้านบาร์เรลต่อวัน อาหรับเอมิเรตส์ยังใช้ท่อ Habshan-Fujairah เพื่อขนส่งทางเลือก โดยกำลังการขนส่งประมาณ 1.8 ล้านบาร์เรลต่อวันก็ถึงขีดจำกัดเช่นกัน การขนส่งเรือบรรทุกน้ำมันผ่านช่องแคบฮอร์มุซยังคงหยุดชะงักอย่างสมบูรณ์ ที่จริงแล้ว แม้ว่าสงครามจะสิ้นสุดลงพรุ่งนี้ ก็ยังต้องใช้เวลาหลายเดือนในการฟื้นฟูการผลิตและสร้างระบบการขนส่งกลับสู่ภาวะปกติ

Scenario Simulation

ฉันจะให้ทางเลือกสามเส้นทาง:

1) สงครามจะสิ้นสุดภายในสัปดาห์นี้ การขนส่งจะกลับมาดำเนินการในสุดสัปดาห์นี้

2) สงครามสิ้นสุดในกลางเดือนเมษายน

3) สงครามสิ้นสุดในปลายเดือนเมษายน

โปรดทราบว่า การปล่อยสต็อกน้ำมันเชิงกลยุทธ์ (SPR) จำนวน 400 ล้านบาร์เรล ได้ให้เวลาตลาดเพิ่มขึ้นเมื่อเทียบกับการประเมินเริ่มต้นของเราเมื่อวันที่ 9 มีนาคม สถานการณ์ราคาน้ำมันด้านล่างได้พิจารณาการเปลี่ยนแปลงนี้แล้ว

บริบทที่หนึ่ง: สิ้นสุดสัปดาห์นี้

ผลกระทบต่อสต็อกทั่วโลก: -50 ล้านบาร์เรล (รวมถึง SPR)

ผลกระทบต่อบรีนท์: ลดลงชั่วคราวไปที่ระดับต่ำสุดที่ 80 ดอลลาร์ โดยเฉลี่ยทั้งปีอยู่ที่ระดับกลางถึงสูงของ 80 ดอลลาร์

สถานการณ์ที่สอง: สิ้นสุดกลางเดือนเมษายน

ผลกระทบต่อสต็อกทั่วโลก: -210 ล้านบาร์เรล

ผลกระทบต่อเบรนท์: ลดลงชั่วคราวไปที่ระดับต่ำสุดที่ 90 ดอลลาร์ โดยค่าเฉลี่ยทั้งปีอยู่ที่ระดับกลางถึงสูงของ 90 ดอลลาร์

สถานการณ์ที่สาม: สิ้นสุดปลายเดือนเมษายน

ผลกระทบต่อสต็อกทั่วโลก: -370 ล้านบาร์เรล

ผลกระทบต่อเบรนต์: ขาขึ้นระยะสั้นไปแตะช่วง 110 ดอลลาร์ US โดยราคาเฉลี่ยทั้งปีอยู่ที่ 110–120 ดอลลาร์ US

จุดเปลี่ยนสำคัญ: กลางเดือนเมษายน

สำหรับตลาดน้ำมัน มีจุดวิกฤตที่ชัดเจนอยู่ ตลาดปัจจุบันคาดการณ์ว่าความขัดแย้งจะสิ้นสุดก่อนกลางเดือนเมษายน ซึ่งการคาดการณ์นี้มีความสำคัญอย่างยิ่งต่อการกำหนดราคาน้ำมัน

ราคาน้ำมันเป็นผลลัพธ์ของการกำหนดราคาแบบขอบเขต ตราบใดที่ตลาดเชื่อว่าอุปทานยัง “เพียงพอต่อความต้องการ” ก็จะไม่เกิดความตื่นตระหนก สถานการณ์ตลาดน้ำมันในปัจจุบันเป็นเช่นนี้เอง—ไม่มีความตื่นตระหนก

นโยบายของรัฐบาลทรัมป์ การผ่อนคลายการคว่ำบาตรน้ำมันดิบของอิหร่านและรัสเซีย รวมถึงการปล่อยสต็อกน้ำมันเชิงยุทธศาสตร์ ล้วนกดดันราคาน้ำมัน

แต่เมื่อข้ามจุดวิกฤตนี้ไปแล้ว ปัจจัยเหล่านี้จะไม่ทำงานอีกต่อไป

ในปัจจุบัน ผลกระทบจากการระเหยของน้ำมันดิบในระหว่างการขนส่งทั่วโลกยังไม่ได้ส่งผลอย่างแท้จริงต่อสต็อกบนบก แต่การวิเคราะห์ของเราชี้ว่า ผลกระทบดังกล่าวจะปรากฏอย่างสมบูรณ์ภายในกลางเดือนเมษายน

หากความขัดแย้งยังไม่ได้รับการแก้ไขก่อนกลางเดือนเมษายน หน่วยงานพลังงานระหว่างประเทศ (IEA) จะต้องจัดการระดมปลดสต็อกน้ำมันเชิงยุทธศาสตร์ (SPR) อีกประมาณ 400 ล้านบาร์เรล มิฉะนั้น ราคาน้ำมันจะพุ่งขึ้นสู่ช่วง “การทำลายความต้องการ” (เกิน 200 ดอลลาร์)

Long-term impact

ในรายงานรายสัปดาห์ล่าสุดของ Energy Aspect ได้คำนวณว่าปริมาณอุปทานที่สูญเสียไปโดยรวมของตลาดอยู่ที่ประมาณ 930 ล้านบาร์เรล โดยมีการสูญเสียปริมาณการผลิตสะสมระหว่างเดือนพฤษภาคมถึงเดือนธันวาคมประมาณ 340 ล้านบาร์เรล

การประเมินนี้ชัดเจนว่ารุนแรงกว่าของเราอย่างมาก ในการวิเคราะห์ความไวของสต็อกของเรา ยังไม่ได้พิจารณาอย่างเพียงพอถึงความเป็นจริงที่ว่าประเทศต่างๆ เช่น อิรักและคูเวต อาจต้องใช้เวลา 3 ถึง 4 เดือนในการฟื้นฟูกำลังการผลิต ซึ่งหมายความว่า การประมาณการก่อนหน้านี้ของเราน่าจะค่อนข้างระมัดระวังเกินไป

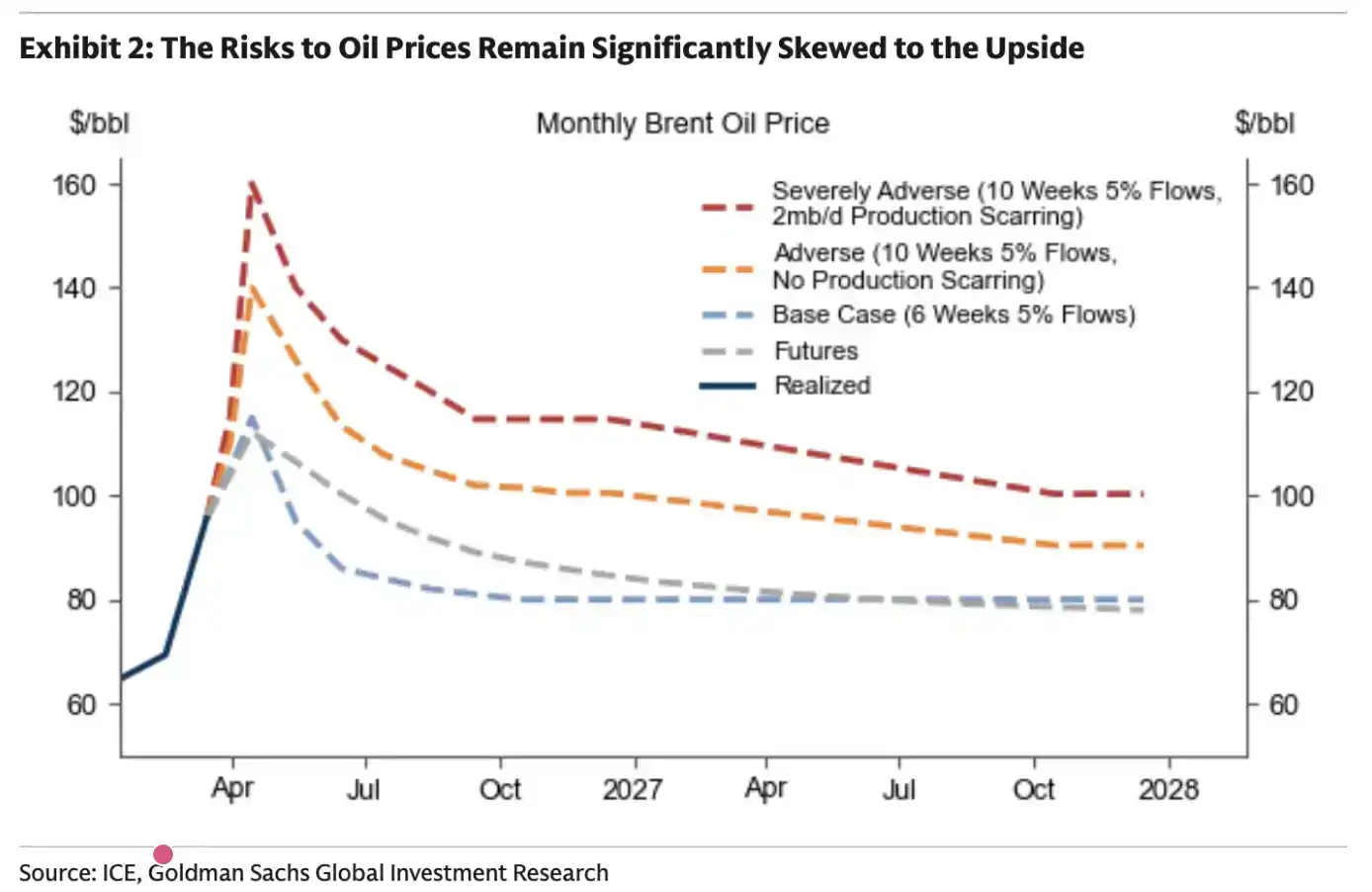

สำหรับโกลด์แมน แซคส์ ข้อสรุปนั้นชัดเจน: ความขัดแย้งยิ่งยืดเยื้อเท่าใด ราคาน้ำมันสูงก็จะคงอยู่นานเท่านั้น

ในบริบทข้างต้น โกลด์แมน แซคส์ยังได้เสนอสมมติฐานว่า หากความขัดแย้งยังคงดำเนินต่อไปอีก 10 สัปดาห์ ตลาดจะอยู่ในสภาวะใด โดยการวิเคราะห์ของพวกเขามีความสอดคล้องกับการคาดการณ์ของเราที่กล่าวถึงก่อนหน้านี้

ในแก่นแท้แล้ว ตลาดน้ำมันมี「จุดวิกฤต」 เมื่อข้ามเส้นนี้ไปแล้ว จะไม่สามารถย้อนกลับได้อีก

ผู้อ่านควรตั้งความคาดหวังว่า ราคาน้ำมันในอนาคตจะมีการปรับตัวสูงขึ้นในเชิงโครงสร้าง แม้ว่าสงครามจะสิ้นสุดภายในสัปดาห์นี้ ความสูญเสียด้านอุปทานที่เกิดขึ้นแล้วก็จะมีผลกระทบอย่างมีนัยสำคัญต่อสมดุลอุปสงค์-อุปทานน้ำมันทั่วโลกในอนาคต

จะดำเนินไปนานแค่ไหน?

จนถึงขณะนี้ ฉันหลีกเลี่ยงการคาดการณ์ว่าความขัดแย้งนี้จะสิ้นสุดเมื่อใด เพราะทั้งไม่อยากตั้งข้อคาดหวัง และยังไม่สามารถคาดเดาได้จริง

แต่สิ่งหนึ่งที่ชัดเจนคือ ครั้งนี้แตกต่างจากความขัดแย้งในอดีต ซึ่งในอดีตมักพบกลยุทธ์ที่ว่า “การยกระดับเพื่อลดความตึงเครียด” (escalate to de-escalate) แต่ตอนนี้แทบไม่เห็นสัญญาณเช่นนั้นเลย

การตอบโต้อย่างรุนแรงเกิดขึ้นโดยไม่มีการเตือนล่วงหน้า; ขอบเขตการโจมตีของอิหร่านดูเหมือนจะไม่จำกัดอยู่แค่إسرائيل อีกต่อไป แต่ขยายไปถึงประเทศในอ่าว วิธีการตอบสนองนี้เองที่ทำให้ฉันรู้ตั้งแต่แรกว่า—ครั้งนี้ สถานการณ์ไม่เหมือนเดิม

เนื่องจากความขัดแย้งได้ดำเนินมาใกล้เคียงสี่สัปดาห์ ฉันยิ่งกังวลมากขึ้น: ในกรณีที่ยังไม่สามารถบรรลุข้อตกลงได้ ยิ่งเลื่อนออกไปวันใดวันหนึ่ง ความเป็นไปได้ที่จะบรรลุข้อตกลงก็จะลดลงอย่างมีนัยสำคัญ ดังที่เราได้วิเคราะห์ในบทความเรื่อง “เวลาใกล้หมดแล้ว” อิหร่านเข้าใจอย่างชัดเจนถึงตรรกะการดำเนินงานของตลาดน้ำมัน มันเพียงแต่ต้องรอให้ตลาดแตะจุด “วิกฤต” เพื่อใช้เป็นข้อต่อรองเพื่อให้ได้ข้อตกลงที่ดีที่สุดจากสหรัฐฯ ในมุมมองเชิงกลยุทธ์ ณ ขณะนี้ การบรรลุข้อตกลงไม่ได้ให้ประโยชน์ใดกับมันเลย ใบไพ่ช่องแคบฮอร์มุซได้ถูกใช้ไปแล้ว และในอนาคตจะยากที่จะใช้ซ้ำอีก

สำหรับประเทศอ่าว ถ้ารัฐบาลอิหร่านปัจจุบันไม่ถูกโค่นล้ม สถานการณ์ที่ถูก “ข่มขู่ด้วยการตัดขาด” จะยังคงเกิดขึ้นซ้ำแล้วซ้ำเล่าในอนาคต แม้จะมีการสร้างกลไกค่าผ่านทางบางอย่าง ความไม่แน่นอนนี้ยังคงไม่สามารถยอมรับได้

ดังนั้น จากมุมมองเชิงตรรกะ อำนาจการควบคุมไม่ได้อยู่ที่สหรัฐอเมริกา แต่อยู่ที่อิหร่าน ในสถานการณ์นี้ อิหร่านมีแรงจูงใจมากกว่าที่จะผลักดันสถานการณ์ไปสู่ “จุดวิกฤต” ของตลาดน้ำมัน เพื่อทดสอบขีดจำกัดของสหรัฐอเมริกา สิ่งที่มันต้องทำก็แค่ “ยืนหยัด” อีกสามสัปดาห์ จนกว่าตลาดจะเริ่มเกิดรอยร้าว

แต่ต้องเน้นย้ำว่า ฉันไม่ใช่ผู้เชี่ยวชาญด้านภูมิรัฐศาสตร์ และไม่มีความมั่นใจเต็มที่ในข้อสรุปประเภทนี้ สิ่งที่ฉันสามารถให้ได้คือการวิเคราะห์สถานการณ์ปัจจุบันตามพื้นฐานเท่านั้น