เพิ่งมีประกาศจาก NYSE ว่าจะเปิดตัวแพลตฟอร์มการซื้อขายหุ้นแบบ On-Chain แบบ 24/7 โดยสรุปคือ: หุ้นอเมริกันสามารถซื้อขายได้ตลอด 24 ชั่วโมงบนบล็อกเชนต่อจากนี้ไป

ตลาดหลักทรัพย์นิวยอร์ก (NYSE) จะเปิดตัวแพลตฟอร์มการซื้อขายหุ้นด

ปฏิกิริยาแรกของผู้คนมักจะเป็นดังนี้ "เยี่ยมมาก! หุ้นจะถูกนำขึ้นบล็อกเชนอย่างสมบูรณ์แล้ว!" "ทุกคนสามารถออกโทเคนหุ้นได้หรือเปล่านะ?"

แต่ถ้าคุณลองแยกสิ่งนี้ออกมากลับกลายเป็นว่าคุณจะพบข้อสรุปที่ขัดกับสามัญสำนึกอย่างน่าประหลาดใจ:

การที่ตลาดหลักทรัพย์นิวยอร์ก (NYSE) ถอนตัว ไม่ได้หมายความว่าโทเคนสต็อกจะกลายเป็นเสรีมากขึ้น แต่กลับหมายความว่า ยุคที่บริษัทเอกชนออกโทเคนสต็อกอย่างไม่เป็นระเบียบ อาจสิ้นสุดลง

1. เริ่มต้นด้วยการพูดในภาษาของคน: อะไรคือ "การโทเคนนิเซชันหุ้น (Tokenization stock)"?

เราไม่ใช้ศัพท์เฉพาะทาง ลองเปรียบเทียบให้เห็นภาพง่ายที่สุดกันเลยดีกว่า

- หุ้น: คุณถือครอง "ส่วนแบ่ง" ของบริษัทหนึ่งผ่านโบรกเกอร์

- โทเคนนิส (Tokenization): ผ่านโครงสร้างพื้นฐานของบริษัทหลักทรัพย์ ผู้ใช้หรือสถาบันสามารถ mint "ส่วนแบ่ง" นี้ให้กลายเป็นโทเคนบนบล็อกเชน

ฟังดูน่าสนใจมากใช่ไหม? ช่วงต้นปีที่ผ่านมา Stablestock ก็คิดแบบนี้เช่นกัน: แล้ว Stablestock จะสามารถนำรูปแบบของ Stablecoin มาใช้ได้หรือไม่? นั่นคือการนำหุ้นมาทำเป็นโทเคน โดยมีโบรกเกอร์เป็นพื้นฐาน และวางไว้บนบล็อกเชนเพื่อให้สามารถซื้อขายได้อย่างอิสระ แต่ปัญหาคือตรงนี้เอง ระหว่างทางจะมีปัญหาด้านการปฏิบัติตามกฎหมายและด้านเทคนิคจำนวนมากที่ต้องแก้ไข

ฉันสามารถยกตัวอย่างได้ดังนี้: ในด้านความถูกต้องตามกฎหมาย เมื่อคุณไม่มีบริษัทหลักทรัพย์ของตัวเอง คุณก็จะไม่มีสิทธิ์ในการจัดการสินทรัพย์ของผู้ใช้ ซึ่งหมายความว่าผู้ใช้จะไม่สามารถโอนหุ้นเข้าสู่บริษัทหลักทรัพย์ได้ นั่นจึงหมายความว่าผู้ใช้จะต้องซื้อหุ้นจาก 0 ถึง 1 เองทั้งหมด ในด้านเทคนิค เราสามารถยกตัวอย่างการรวมหุ้นหรือการแยกหุ้นได้ เช่น การทำโทเคนของหุ้น เมื่อโทเคนถูกปล่อยออกมา หลังจากที่หุ้นพื้นฐานมีการรวมหรือแยกหุ้น หรือมีการดำเนินการที่ซับซ้อนอื่น ๆ (ซึ่งในความเป็นจริงหุ้นมักเกิดเหตุการณ์เช่นนี้บ่อยครั้ง) สัญญาอัจฉริยะจะมีความยากในการดำเนินการแยกหรือรวมหุ้น ซึ่งหาก Oracle ดำเนินการผิดพลาด ก็อาจนำไปสู่การชำระบัญชีของผู้ใช้ในผลิตภัณฑ์การซื้อขายต่าง ๆ เช่น perpetuals หรือ lending ได้

ในช่วงไม่กี่เดือนที่เราศึกษาเกี่ยวกับโทเคนสต็อกนั้น นอกเหนือจากปัญหาที่กล่าวถึงข้างต้นแล้ว เรายังพบความท้าทายด้านเทคนิคจำนวนมาก ซึ่งทำให้เราตระหนักว่า โครงสร้างพื้นฐานของโทเคนสต็อกนั้นคือ DTCC หรือ Nasdaq/NYSE มากกว่าที่จะเป็นบริษัทที่ออกโทเคนสต็อก ถ้าหาก NYSE/Nasdaq/DTCC ไม่สามารถแก้ไขปัญหาโครงสร้างพื้นฐานได้ โทเคนสต็อกก็จะกลายเป็นอุตสาหกรรมที่ล่มครึ่งทางไปโดยไม่ต้องสงสัย

สอง. บริษัทเอกชนสามารถออกสกุลเงินดิจิทัลที่มีความมั่นคงได้ แล้วทำไมจึงไม่สามารถออกโทเคนหุ้นได้ล่ะ?

แตกต่างจาก stablecoin แล้ว โทเคนหุ้นไม่ใช่สิ่งที่บริษัทเอกชนสามารถออกได้ตามใจชอบ stablecoin สามารถออกโดยบริษัทเอกชนได้ เนื่องจาก "ดอลลาร์เองนั้นสามารถใช้ได้อย่างเสรี" แต่โทเคนหุ้นไม่สามารถทำเช่นนี้ได้ เนื่องจาก "หุ้นนั้นไม่ได้อยู่ในมือของโบรกเกอร์หรือบริษัทจริงๆ"

สกุลเงินดิจิทัลที่มีความมั่นคง (Stablecoin) ถูกยึดโยงกับดอลลาร์สหรัฐ ซึ่งเป็นสินทรัพย์ที่สามารถใช้งานได้โดยอิสระ คุณสามารถรับเงิน จ่ายเงิน โอนเงินได้ทุกเมื่อที่มีบัญชีธนาคาร การออกสกุลเงินดิจิทัลที่มีความมั่นคงนี้ แท้จริงแล้วเป็นเพียงการ "รับรองการแลกเปลี่ยน" เท่านั้น: ผู้ใช้ให้คุณ 1 ดอลลาร์ คุณก็ให้สกุลเงินดิจิทัลที่มีความมั่นคง 1 หน่วยบนบล็อกเชน และผู้ใช้สามารถนำสกุลเงินดิจิทัลที่มีความมั่นคงนี้ไปแลกเปลี่ยนกลับเป็น 1 ดอลลาร์ได้ตลอดเวลา ตราบใดที่มีการสำรองเงินทุนที่แท้จริงและการแลกเปลี่ยนที่เชื่อถือได้ แนวคิดนี้ก็ยังคงเป็นไปได้ ดอลลาร์ไม่เกี่ยวข้องกับการจ่ายเงินปันผล การลงมติ หรือปัญหาการจดทะเบียนการเป็นเจ้าของ ดังนั้นโครงสร้างด้านเทคโนโลยีและกฎหมายจึงค่อนข้างง่ายนั่นเอง

แต่หุ้นนั้นไม่ใช่เช่นนั้นเลย หุ้นไม่ได้อยู่ในบริษัทนายหน้าใดบริษัทหนึ่ง แต่การจดทะเบียนและฝากข้อมูลสุดท้ายนั้นจะถูกจัดเก็บในระบบกลาง เช่น DTCC การซื้อหุ้นนั้นหมายถึงการได้รับสถานะผู้ถือหุ้นของบริษัท ไม่ใช่การได้มาซึ่งสินทรัพย์ที่สามารถโอนย้ายได้อย่างอิสระ การโอนหุ้นเข้าหรือออกต้องผ่านกระบวนการเคลียริ่ง ตรวจสอบบัญชี และอัปเดตการจดทะเบียน ซึ่งซับซ้อนมากกว่าการโอนเงินเพียงครั้งเดียวอย่างแน่นอน

สิ่งสำคัญคือ หุ้นนั้นมีเหตุการณ์ต่าง ๆ เกิดขึ้นตลอดเวลาในระหว่างการถือครอง เช่น การจ่ายเงินปันผล การลงคะแนนเสียง การแยกหุ้น การเพิ่มทุน เป็นต้น ทุกการเปลี่ยนแปลงต้องมีผลทางกฎหมายที่ถูกต้อง และต้องสะท้อนข้อมูลอย่างถูกต้องในทะเบียนผู้ถือหุ้น นี่หมายความว่า การออกโทเคนหุ้นไม่ใช่แค่การออกหุ้นแล้วจบ แต่ต้องรับผิดชอบต่อวงจรชีวิตของหุ้นทั้งหมด

เราสามารถยกตัวอย่างเช่น การโอนหุ้นเข้าออก การรวมหุ้นหรือแยกหุ้น เป็นต้น

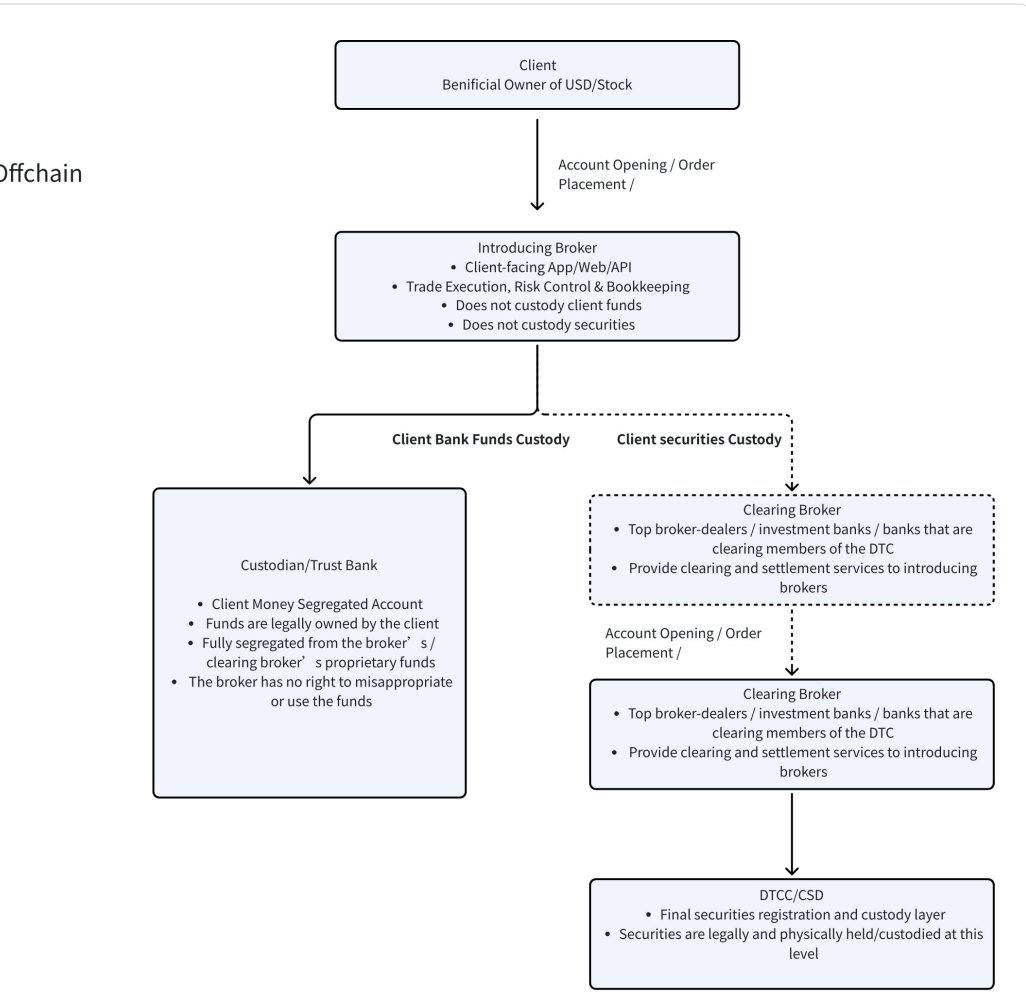

จากมุมมองของการโอนเข้าและโอนออก การมีบัญชีธนาคารก็เพียงพอแล้ว เนื่องจากดอลลาร์ที่เข้าออกนั้น ต้องผ่านระบบธนาคารอยู่แล้ว การโอนเข้าและโอนออกไม่จำเป็นต้องแจ้งใคร และไม่จำเป็นต้องอัปเดต "ทะเบียนเจ้าของ" แต่อย่างใด แต่หุ้นนั้นไม่ใช่ "เงิน" มันมีโครงสร้างกฎหมายและระบบการเป็นเจ้าของที่ซับซ้อนเป็นชุดของตัวเอง ที่จริงแล้ว สถานที่ที่หุ้นถูกเก็บไว้อย่างแท้จริงนั้น ไม่ได้อยู่ในบริษัทนายหน้า (Broker) หลายคนคิดว่าเมื่อซื้อหุ้นผ่านแอปพลิเคชันของบริษัทนายหน้าใด หุ้นนั้นก็คงอยู่กับบริษัทนั้น แต่ความเป็นจริงไม่ใช่เช่นนั้น การจดทะเบียนและฝากหุ้นสุดท้ายนั้นจะถูกจัดการโดย DTCC (ดูแผนภาพการไหลของหุ้นและเงินด้านล่าง) รายชื่อผู้ถือหุ้นของบริษัท การรวมหุ้นหรือแยกหุ้น และการลงคะแนนเสียง ทั้งหมดนี้ยังคงใช้ข้อมูลจาก DTCC เป็นหลัก ต่างจากเงินที่สามารถโอนได้ง่าย ความเปลี่ยนแปลงของหุ้นหมายถึงการเปลี่ยนแปลงของเจ้าของ ต้องอัปเดตรายชื่อผู้ถือหุ้น รวมถึงสิทธิ์ในการรับเงินปันผลและสิทธิ์ในการลงคะแนนเสียงด้วย กระบวนการนี้ไม่ใช่แค่การโอนเงินผ่านธนาคารธรรมดา แต่ต้องมีการปรับสมดุลระหว่างบริษัทนายหน้าต่างๆ ระบบการเคลียร์ต้องยืนยัน และระบบการจัดเก็บกลางต้องจดบันทึก ดังนั้นหุ้นจึงไม่ใช่สินทรัพย์ที่สามารถเคลื่อนย้ายได้อย่างอิสระ ตรรกะทางธุรกิจของหุ้นจึงต่างจากสตีเบิลคอยน์อย่างสิ้นเชิง

ในแง่ของพฤติกรรมของสินทรัพย์นั้นก็ต่างกันอย่างสิ้นเชิงเช่นกัน ดอลลาร์สหรัฐเพียงแค่ทิ้งไว้เฉยๆ ก็ไม่มีอะไรเกิดขึ้น แต่หุ้นนั้นจะมีการจ่ายเงินปันผล การลงมติ การแยกหุ้น การรวมหุ้น และการเพิ่มทุน ลองพิจารณาตัวอย่างที่แท้จริงที่สุด เช่น การแยกหุ้น (Stock Split) ตัวอย่างเช่น Netflix ประกาศเมื่อวันที่ 11.17 ว่าจะทำการแยกหุ้น 1 หุ้นเป็น 10 หุ้น สมมติว่าผู้ใช้หรือผู้ออกหุ้นที่ตัวแทนซื้อขายหลักทรัพย์ (Broker) มีหุ้น NFLX จำนวน 1,000 หุ้น (ถูกจัดเก็บในระบบ DTCC) และก่อนการแยกหุ้นนั้นมีโทเคน NFLX จำนวน 1,000 โทเคนที่หมุนเวียนอยู่บนบล็อกเชน เมื่อเกิดการแยกหุ้น 1 เป็น 10 ขึ้น ที่ตัวแทนซื้อขายหลักทรัพย์ จำนวนหุ้นจะเปลี่ยนจาก 1,000 หุ้นเป็น 10,000 หุ้นโดยอัตโนมัติโดยไม่ต้องมีการดำเนินการใดๆ ทั้งหมดถูกจัดการโดยระบบการเคลียร์และระบบการจัดเก็บสินทรัพย์ แต่จะเป็นอย่างไรบนบล็อกเชน? ฟังดูง่ายๆ ถ้าบล็อกเชนเพิ่มโทเคน NFLX จำนวน 9,000 โทเคนเพิ่มเข้ามาโดยบังคับ นั่นคือผู้ถือโทเคนเดิมทุกคนที่ถือโทเคน 1 โทเคนจะได้รับการเปลี่ยนเป็น 10 โทเคนโดยอัตโนมัติ แต่ปัญหาคือใครจะเป็นผู้ดำเนินการสิ่งนี้? ใครจะรับประกันว่าทุกที่อยู่ (Address) ถูกจัดการอย่างถูกต้อง? ถ้าผู้ใช้เก็บโทเคนไว้ใน DeFi ระบบกู้ยืม หรือ AMM จะเกิดอะไรขึ้น? โทเคนที่ถูกล็อกไว้ในสัญญาอัจฉริยะจะถูกแยกได้อย่างไร? ใครจะรับประกันว่าเครื่องมือประเมินราคา (Oracle) สามารถจัดการกับการเปลี่ยนแปลงนี้ได้ทันเวลา (ถ้าพึ่งพาการประเมินราคาจากภายนอกทั้งหมด ราคาที่ประเมินจากภายนอกอาจบอกว่าราคาคือ 10 ดอลลาร์ แต่ราคาจริงบนบล็อกเชนยังคงอยู่ที่ 100 ดอลลาร์) หรือถ้าไม่แยกโทเคนแต่เพียงปรับอัตราการแลกเปลี่ยนเท่านั้น คือ 1 โทเคนเท่ากับ 10 หุ้น ระบบราคาจะเกิดความสับสนได้ง่าย และมีความคลาดเคลื่อนระหว่างบล็อกเชนและภายนอกบล็อกเชนอย่างแน่นอน ซึ่งทำให้เกิดความผิดเพี้ยนได้ และทุกครั้งที่มีการดำเนินการของบริษัทก็ต้องเปลี่ยนกฎอีกที นี่คือเรื่องที่ซับซ้อนและเกิดขึ้นบ่อยมากจริงๆ

จากกรณีศึกษาข้างต้น คุณจะเห็นได้ว่าไม่ว่าจะเป็นการโอนหุ้นเข้าหรือออก หรือเหตุการณ์การรวมหุ้นและการแยกหุ้น โครงสร้างพื้นฐานที่สำคัญที่สุดในความเป็นจริงคือ DTCC และ NYSE/Nasdaq มากกว่าที่จะเป็นบริษัทผู้ออกโทเคนหุ้น

สาม. ทันทีที่ NYSE ออกจากการแข่งขัน กฎก็เปลี่ยนไป

เมื่อ NYSE เข้าสู่ตลาดโทเคนหุ้นอย่างเป็นทางการ นี่ไม่ใช่เพียงแค่การเพิ่ม "ผู้เล่น" คนใหม่เท่านั้น แต่ยังหมายความว่าจุดศูนย์กลางของอุตสาหกรรมทั้งหมดได้เปลี่ยนไปอย่างมีนัยสำคัญ

ในช่วงต้น 25 ปีที่ผ่านมา การทำโทเคนของหุ้นยังพึ่งพาโครงการเอกชนในการสำรวจมากกว่า: โครงการต่างๆ ออกโทเคนขึ้นมาเอง สะท้อนมูลค่าหุ้น และพยายามแก้ปัญหาด้านเวลาในการซื้อขาย การข้ามพรมแดน และประสิทธิภาพ แต่รูปแบบนี้มีเงื่อนไขเป็นพื้นฐานอยู่ว่า — ตลาดยังไม่มี "เวอร์ชันทางการ" ที่ได้รับการยอมรับอย่างกว้างขวางและมีความน่าเชื่อถือเพียงพอ

แต่การลงมือของ NYSE กลับเปลี่ยนสิ่งนี้ลงอย่างแท้จริง

เมื่อแผนการเสนอขายหุ้นในรูปแบบโทเคนที่ได้รับการสนับสนุนร่วมกันจากตลาดแลกเปลี่ยนชั้นนำ ระบบการเคลียร์ และกรอบการกำกับดูแลเกิดขึ้น ทางเลือกของตลาดจะกลายเป็นเรื่องที่ชัดเจนมาก: ผู้ให้บริการส่วนใหญ่ บริษัทหลักทรัพย์ และผู้ใช้ จะเข้าถึงระบบทางการโดยตรง แทนที่จะยังคงใช้โทเคนหุ้นที่ออกโดยเอกชน สาเหตุนั้นไม่ซับซ้อนนัก—เพราะแผนการทางการมีความสามารถพื้นฐานที่สมบูรณ์แบบกว่าโดยธรรมชาติ

โทเค็นหุ้นทางการเหล่านี้มักเชื่อมต่อกับระบบชำระบัญชีและระบบจัดการหุ้นที่มีความสุกงอมโดยตรง ซึ่งสามารถรองรับพฤติกรรมทางธุรกิจที่ซับซ้อนต่างๆ เช่น การแยกหุ้น การรวมหุ้น การจ่ายเงินปันผล การลงคะแนนเสียง การควบรวมกิจการ การเพิ่มทุน เป็นต้น ซึ่งเป็นสิ่งที่โครงการออกโทเค็นแบบเอกชนมักประสบปัญหาและไม่สามารถแก้ไขได้อย่างสมบูรณ์มานานแล้ว สำหรับสถาบันการเงินนั้น ความสมบูรณ์ของฟังก์ชันและความชัดเจนของความรับผิดชอบทางกฎหมายมีความสำคัญมากกว่าคำถามว่า "โทเค็นนั้นเป็นโทเค็นที่เกิดจากบล็อกเชนโดยตรงหรือไม่" อย่างชัดเจน

สิ่งสำคัญกว่านั้นคือ การรับรองอย่างเป็นทางการนั้นเองก็สร้างแรงดึงดูดด้านสภาพคล่องได้ เมื่อผู้ให้บริการชำระเงิน ผู้ทำตลาด ธนาคาร และสถาบันขนาดใหญ่ต่างให้บริการรอบ ๆ โทเคนทางการแล้ว โทเคนหุ้นที่ออกโดยเอกชนก็จะต้องเผชิญกับปัญหาสภาพคล่องต่ำ การลดราคาในการตั้งค่าราคา และต้นทุนความเชื่อมั่นที่สูงเกินไปโดยไม่อาจหลีกเลี่ยงได้ แม้จะสามารถดำรงอยู่ต่อไปได้ในด้านเทคโนโลยี แต่ในด้านเศรษฐกิจก็จะค่อย ๆ เสื่อมสลายไปโดยไม่มีความหมาย แท้จริงแล้ว การออกโทเคนหุ้นของบริษัทเอกชนนั้นเป็นเพียงการสร้างสระน้ำเล็ก ๆ ข้างเคียงภายนอกสภาพคล่องขนาดใหญ่ของตลาดหลักทรัพย์แบบดั้งเดิมเท่านั้น

ดังนั้น สิ่งที่ตลาดหลักทรัพย์นิวยอร์ก (NYSE) แสดงออกมานั้น จึงไม่ใช่สัญญาณของ "การเติบโตอย่างเต็มที่ของโทเคนสต็อก" แต่เป็นสัญญาณที่ชัดเจนว่า "โทเคนสต็อก" กำลังเปลี่ยนจากการทดลองหลายรูปแบบไปสู่การรวมศูนย์และมาตรฐานสูงขึ้น

ภายใต้โครงสร้างเช่นนี้ โอกาสจะไม่เป็นของโครงการที่ "ออกโทเคนเพิ่มเติม" อีกต่อไป แต่จะเป็นของผู้มีส่วนร่วมที่สามารถเชื่อมต่อกับระบบโทเคนหุ้นทางการอย่างราบรื่น และสร้างจุดเข้าถึงผู้ใช้และประสบการณ์การซื้อขายรอบ ๆ ระบบดังกล่าวได้

นี่คือสิ่งที่เกิดขึ้นจริงในอุตสาหกรรมหลังจากที่ตลาดหลักทรัพย์นิวยอร์ก (NYSE) ออกมายืนยัน

4. ทุกครั้งที่มีการอัปเกรดของฐานข้อมูลหุ้น จะทำให้บริษัทหลักทรัพย์เกิดการเปลี่ยนแปลงรูปแบบพื้นฐาน (paradigm shift)

หากเราได้ย้อนกลับไปดูประวัติการซื้อขายหุ้นในช่วง 100 ปีที่ผ่านมา เราจะพบกับกฎเกณฑ์ที่ชัดเจนอย่างมาก นั่นคือ ทุกครั้งที่เกิดการเปลี่ยนแปลงรูปแบบการซื้อขาย จะมีบริษัทหลักทรัพย์รูปแบบใหม่ๆ เกิดขึ้นมาเป็นจำนวนมาก

การเปลี่ยนแปลงครั้งสำคัญครั้งแรกเกิดขึ้นก่อนทศวรรษ 1970 โดยในช่วงเวลานั้น การซื้อขายหุ้นยังพึ่งพาหลักฐานเป็นเอกสารกระดาษและต้องอาศัยผู้คนเป็นตัวกลางในการดำเนินการ ทำให้ผู้คนทั่วไปแทบไม่สามารถเข้าร่วมได้เลย ตลาดหุ้นจึงเป็นเกมของชนชั้นสูงโดยแท้จริง นี่คือเหตุผลที่เราเห็นบ่อยครั้งในภาพยนตร์เก่าๆ ที่แสดงให้เห็นภาพของห้องซื้อขายหุ้นที่มีผู้แทนการซื้อขายเรียกชื่อราคาผ่านการตะโกนเพื่อให้เกิดการตกลงซื้อขายกัน

การเปลี่ยนแปลงครั้งที่สองเกิดขึ้นหลังจากทศวรรษที่ 70 โดยมีการก่อตั้ง DTC ซึ่งทำให้การซื้อขายหุ้นเริ่มถูกจัดการอย่างเป็นศูนย์กลางผ่านระบบของบริษัทที่ปรึกษาการลงทุนและบริษัทหลักทรัพย์ขนาดใหญ่ สถาบันอย่างมอร์แกน สแตนเลย์, โกลด์แมน แซคส์ และเมอร์ริล ลินช์ เริ่มต้นที่จะดำเนินการซื้อขายและตั้งถิ่นฐานแทนลูกค้า นี่คือยุคสมัยที่ถูกอธิบายไว้อย่างชัดเจนในภาพยนตร์เรื่อง The Wolf of Wall Street: การซื้อขายหุ้นยังคงเป็นเรื่องเฉพาะทาง แต่ได้เปิดกว้างให้กลุ่มลูกค้าที่กว้างขึ้นสามารถเข้าถึงได้ผ่านทางโทรศัพท์

การเปลี่ยนแปลงครั้งที่สามเกิดขึ้นหลังจากทศวรรษ 2000 โดยการแพร่หลายของอินเทอร์เน็ตและการใช้งาน API ในการซื้อขายหุ้นได้เปลี่ยนแปลงข้อกำหนดในการเข้าถึงตลาดหุ้นอย่างสิ้นเชิง บริษัทนายหน้าออนไลน์เช่น Interactive Brokers และ Robinhood ได้ปรากฏตัวขึ้น ทำให้การซื้อขายหุ้นเข้าถึงผู้คนทั่วไปได้เป็นครั้งแรกอย่างแท้จริง ประวัติศาสตร์ได้พิสูจน์แล้วว่าเมื่อโมเดลการซื้อขายเกิดการเปลี่ยนแปลงในระดับระบบ ระบบนิเวศของบริษัทนายหน้าก็ต้องถูกสร้างใหม่ เราเชื่อว่าประมาณปี 2026 การทำให้หุ้นเป็นโทเคน (Stock Tokenization) จะกลายเป็นแนวโน้มที่ไม่สามารถย้อนกลับได้ เมื่อการตั้งถิ่นฐานและการส่งมอบหุ้นเริ่มย้ายไปสู่โครงสร้างพื้นฐานของบล็อกเชน ระบบการซื้อขายหุ้นทั้งหมดจะได้รับโอกาสในการปรับโครงสร้างใหม่ครั้งสำคัญ

การอัปเกรดระบบโทเคนหุ้นที่เริ่มต้นโดย NYSE และระบบการตั้งถิ่นฐานสตอเบิลคอยน์ครั้งนี้ คือการเปลี่ยนแปลงแบบพาราไดก์มครั้งใหญ่

ในขณะเดียวกันบริษัทอย่างเราๆ ที่ Stablestock ได้เริ่มลงทุนในทิศทางของ "โบรกเกอร์ที่เกิดจากสกุลเงินดิจิทัล" อย่างค่อยเป็นค่อยไปในช่วงไตรมาส 2 ปี 2025 นั้น แท้จริงแล้วคือการลงทุนในความนิยมที่เพิ่มขึ้นของสกุลเงินดิจิทัลที่มีความมั่นคงในระดับโลก สกุลเงินดิจิทัลที่มีความมั่นคงนี้จะเป็นครั้งแรกที่ทำให้กลุ่มคนจำนวนมหาศาลที่ถูกกีดกันอย่างยาวนานจากระบบการเงินแบบดั้งเดิมสามารถเข้าถึงการซื้อขายหุ้นระดับโลกได้ด้วยข้อจำกัดที่น้อยลงและมีความสะดวกมากขึ้น เราเชื่อว่านี่คือการเปลี่ยนแปลงครั้งใหญ่ของโบรกเกอร์รุ่นต่อไป

5. แผนเส้นทางของ Stablestock 1-2 ปี

เราตัดสินใจว่าในช่วง 12–24 เดือนข้างหน้า เราจะมุ่งเน้นพลังหลักของเราไปที่การสร้างโบรกเกอร์รูปแบบใหม่ (neobroker) ที่เป็นมิตรกับคริปโตมากยิ่งขึ้น และมีพื้นฐานเชิงพันธุกรรมที่เป็นไปตามหลักการของบล็อกเชนมากยิ่งขึ้น

จินตนาการถึงอนาคต: ในแอปเดียวกัน ผู้ใช้สามารถใช้สกุลเงินดิจิทัลที่มีเสถียรภาพในการตั้งถิ่นฐาน แต่ยังสามารถ:

- เลเวอเรจสปอตสูง (เปิดให้บริการเดือนมิถุนายน)

- Perp (H1 เปิดตัว)

- ตัวเลือก (เปิดต้นเดือนกันยายน)

- ระบบการค้ำประกันแบบผสมผสานระหว่างสินทรัพย์ดิจิทัลและหุ้น

- ตลาดการพนันผลลัพธ์ และตัวเลือกไบนารีที่ง่ายขึ้น

- IPO (เปิดต้นเดือนมีนาคม)

- การซื้อขายหุ้นฮ่องกง (เปิดให้บริการเดือนมีนาคม)

- การให้เช่าหุ้น

- การตั้งถิ่นฐานการฝากและถอนเงินภายในไม่กี่วินาที

ทั้งหมดนี้ถูกสร้างขึ้นบนแพลตฟอร์มของโบรกเกอร์ที่เป็นมิตรต่อคริปโตที่เป็นหนึ่งเดียว

นอกจากนี้ ในระหว่างที่พื้นฐานนี้พัฒนาและเติบโตขึ้น เราจะเริ่มเผยแพร่เอกสารสำหรับนักพัฒนาอย่างเป็นทางการ เพื่อสนับสนุนให้นักพัฒนาอิสระสร้างแอปพลิเคชันของตนเองบน StableBroker เช่น

- ตลาดสินเชื่อ

- การซื้อขายด้วยป

- คลังสินทรัพย์การ

- ติดตามการซื้อขาย

- กองทุน ETF บนบล็อกเชน

- สแตเบิลคอยน์ที่มีหลักประกันเป็นหุ้น

- รวมไปถึงผลิตภัณฑ์ StockFi ที่มีนวัตกรรมอื่นๆ อีกมากมาย

ในอนาคต ยังมีอีกหลายสิ่งที่ต้องทำเพื่อสร้างโครงสร้างพื้นฐานของบริษัทหลักทรัพย์โทเคนสต็อกที่สมบูรณ์แบบและเติบโตอย่างแท้จริง

หก. สรุป

ผลกระทบจาก NYSE ครั้งนี้ แน่นอนว่าจะส่งผลต่อโครงการโทเคนหุ้นที่เป็น cryptonative บางส่วนอย่างแน่นอน รูปแบบการดำเนินธุรกิจที่เคยพึ่งพา "การเสนอขายแบบส่วนตัว" และ "กฎเกณฑ์ที่ยังไม่ชัดเจน" ในการดำรงอยู่ จะต้องเผชิญกับมาตรฐานที่สูงขึ้น การเปรียบเทียบที่เข้มงวดมากขึ้น และมีแนวโน้มถูกกีดกันได้ง่ายขึ้น แต่สิ่งนี้ไม่ได้หมายความว่าจะเป็นผลกระทบเชิงระบบในทางลบครั้งใหญ่หรือผลกระทบต่อภาพรวมอย่างแน่นอน

ตรงกันข้าม มันดูเหมือนจะเป็นการเปลี่ยนแปลงโครงสร้างที่เกิดจากการพัฒนาของอุตสาหกรรมมากกว่า

เมื่อโทเคนสต็อกถูกนำไปรวมเข้ากับระบบการชำระบัญชีที่สมบูรณ์ยิ่งขึ้นและกรอบการดำเนินงานอย่างเป็นทางการแล้ว กลุ่มที่ได้รับประโยชน์จริง ๆ ไม่ใช่โครงการที่ออกโทเคนเพิ่มขึ้น แต่คือกลุ่มที่สร้างโครงสร้างพื้นฐานรอบด้านการซื้อขาย การตั้งถ่วง และการเคลื่อนย้ายเงินทุน สตีเบิลคอยน์จะกลายเป็นช่องทางการเข้าถึงเงินทุนที่สำคัญยิ่งขึ้น สัญญาและอนุพันธ์จะได้รับพื้นฐานที่ชัดเจนและน่าเชื่อถือมากยิ่งขึ้น และบริษัทนายหน้าที่เปิดกว้างต่อคริปโตจะกลายเป็นสะพานเชื่อมระหว่างระบบหลักทรัพย์แบบดั้งเดิมกับโลกแบบบล็อกเชนอย่างแน่นอน

การแข่งขันจะต้องเพิ่มขึ้นแน่นอน แต่นั่นไม่ได้หมายความว่าการนวัตกรรมจะหายไป กลับกัน ทิศทางของการนวัตกรรมจะมีความเป็นจริงมากขึ้น: จาก "วิธีการสร้างสินทรัพย์" ไปสู่ "วิธีการใช้สินทรัพย์ให้มีประสิทธิภาพมากขึ้น" และจากความมุ่งเน้นไปที่การเปลี่ยนรูปแบบเป็นบล็อกเชน ไปสู่การแก้ปัญหาความเสี่ยงจริงของผู้ใช้ในด้านการฝากเงิน การซื้อขาย การตั้งถิ่นฐาน และการถือครองสินทรัพย์

หากพูดถึงโทเคนสต็อกในอดีตเป็นเพียงการทดลองที่ต้องการค้นหาขอบเขต แต่หลังจากที่ตลาดหลักทรัพย์นิวยอร์ก (NYSE) เข้ามามีส่วนร่วม ภาคอุตสาหกรรมกำลังก้าวสู่ขั้นตอนใหม่—กฎระเบียบชัดเจนขึ้น ผู้เล่นมีความเชี่ยวชาญมากขึ้น และนวัตกรรมใกล้เคียงกับความต้องการทางการเงินจริงมากขึ้น สำหรับโครงการที่เข้าใจทั้งสองด้านของการเงินและระบบคริปโตอย่างแท้จริง นี่ไม่ใช่จุดสิ้นสุด แต่เป็นจุดเริ่มต้นใหม่ที่สำคัญ