รายงานผลประกอบการไตรมาสที่ 4 ปี 2025 ของ Netflix (NFLX.M) แสดงให้เห็นถึงเรื่องราวที่ขัดแย้งกันอย่างชัดเจน

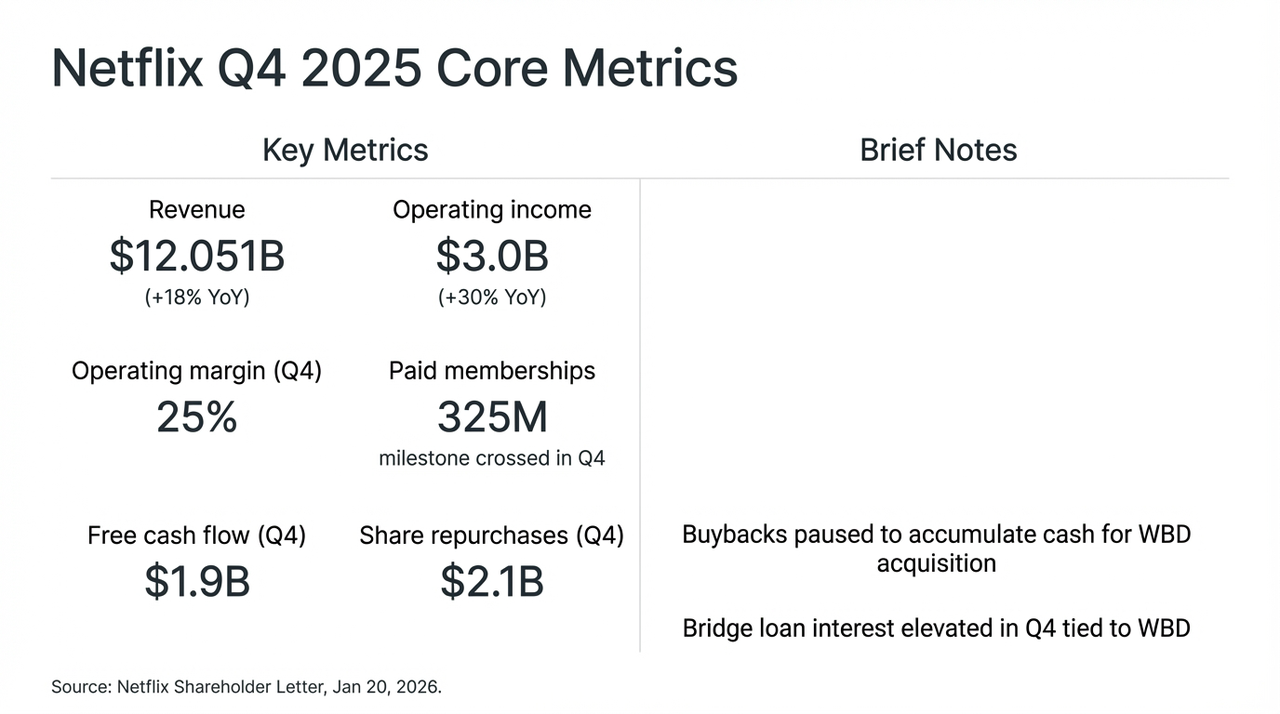

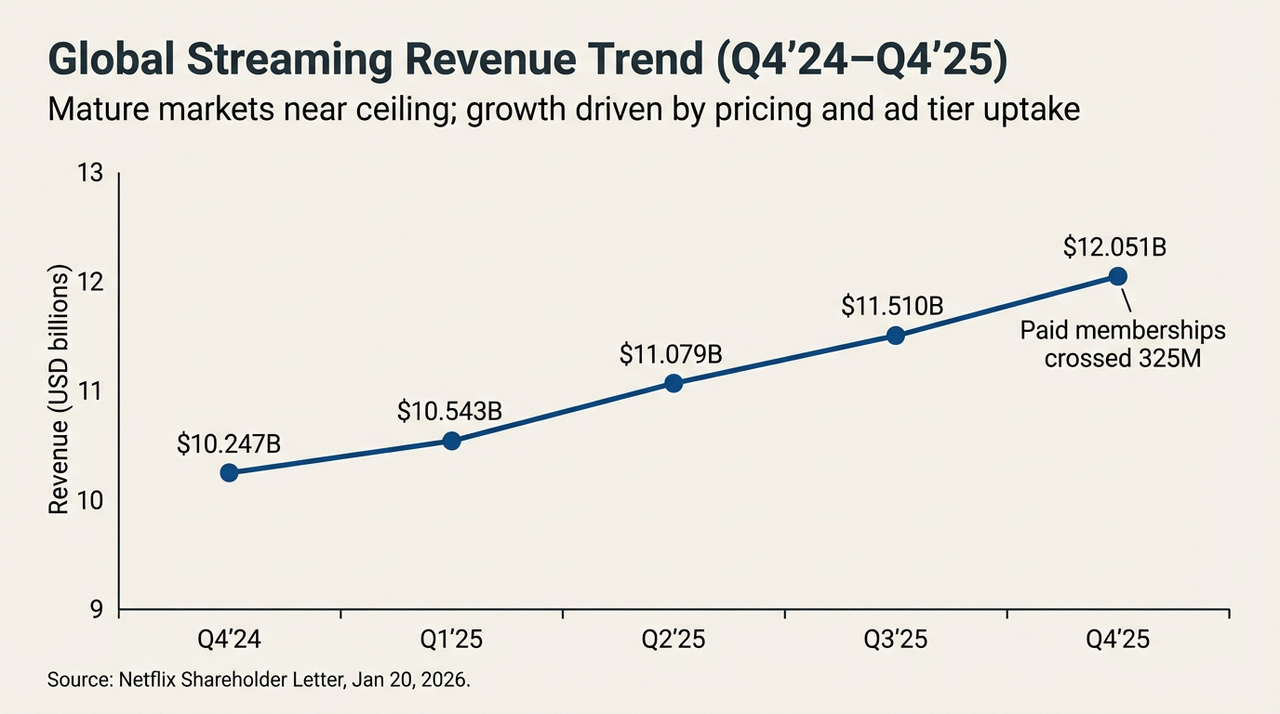

โดยสรุปแล้ว นิวฟลิกซ์ (Netflix) สามารถสร้างผลประกอบการในไตรมาสนี้ได้อย่างน่าประทับใจเกือบไร้ที่ติ โดยได้รับแรงหนุนจากซีรีส์ระดับปรากฏการณ์อย่าง "สเตรนเจอร์ ธิงส์" (Stranger Things) ซีซันสุดท้าย ซึ่งทำให้รายได้เติบโตขึ้น 18% เมื่อเทียบกับปีก่อน อยู่ที่ 12,000 ล้านดอลลาร์ ส่วนจำนวนสมาชิกที่จ่ายเงินทั่วโลกก็ทะลุ 325 ล้านคน และกระแสเงินสดจากการดำเนินงานในไตรมาส (Free Cash Flow) ยังทำสถิติสูงถึง 1,900 ล้านดอลลาร์อีกด้วย

อย่างไรก็ตาม ตลาดกลับไม่ให้การยอมรับ หลังจากที่รายงานการเงินถูกเผยแพร่ นักลงทุนก็เริ่มเปลี่ยนความสนใจจากตัวเลขการเติบโตที่น่าประทับใจไปยังการตัดสินใจที่เป็นข้อถกเถียงอย่างมาก—ระงับการซื้อหุ้นคืนชั่วคราว และจัดสรรสภาพคล่องทั้งหมดเพื่อการควบรวมกิจการกับ Warner Bros. Discovery (WBD)

กลยุทธ์การปรับตัวอย่างรุนแรงแบบ "แลกพื้นที่เพื่อแลกการเติบโต" นี้ ส่งผลโดยตรงต่อการผันผวนของราคาหุ้น Netflix หลังตลาดปิดทำการ และเราได้พยายามเจาะลึกแผนการซื้อกิจการมูลค่า 720,000 ล้านดอลลาร์ (ซึ่งมีการกู้ยืมผ่านสินเชื่อสะพานมูลค่า 590,000 ล้านดอลลาร์) เพื่อวิเคราะห์การเปลี่ยนแปลงครั้งสำคัญที่มีลักษณะการเดิมพันอย่างกล้าหาญครั้งนี้ ซึ่งมุ่งเป้าไปที่การเป็น "ราชาแห่งสตรีมมิง"

ตัวชี้วัดทางการเงินหลักของ Netflix ในไตรมาส 4 และผลกระทบจากการควบรวมกิจการกับ WBD

1. รายงานการเงินใต้ผิวน้ำ: การขึ้นราคาและการโฆษณาเป็น "สองล้อขับเคลื่อน"

อย่างตรงไปตรงมา ถ้ามองแค่ตัวเลขในรายงานการเงินไตรมาส 4 ก็แทบจะ "无可挑剔" แล้ว และยิ่งย้ำอีกครั้งถึงความเหนือกว่าที่เหนียวแน่นของเน็ตฟลิกซ์ในตลาดสตรีมมิงระดับโลก

แต่เหตุผลที่ตลาดทุนตอบสนองอย่างมีความระมัดระวังเป็นพิเศษนั้น ขึ้นอยู่กับปัจจัยสำคัญคือการระงับการซื้อหุ้นคืนและการเข้าซื้อกิจการ WBD ด้วยเงินสดทั้งหมด ซึ่งทำให้ตลาดต้องเริ่มตั้งคำถามใหม่เกี่ยวกับเส้นทางการเติบโตและข้อเสี่ยงด้านโครงสร้างทุนของเน็ตฟลิกซ์อีกครั้ง กล่าวอย่างตรงไปตรงมา ในการแข่งขันที่ยาวนานระหว่างซิลิคอนวัลเลย์และฮอลลีวูด เน็ตฟลิกซ์ดูเหมือนเลือกแนวทางที่มีความเสี่ยงสูงสุด: ยอมสละกระแสเงินสดจากการดำเนินงานเพื่อแลกกับการเร่งเครื่องสู่เป้าหมายสูงสุดในการครองตำแหน่งราชาแห่งการสตรีมมิ่ง

นี่คือการเปลี่ยนแปลงที่แท้จริงใต้พื้นผิวของรายงานการเงิน ซึ่งเป็นปัญหาหลักของเน็ตฟลิกซ์ ที่เปลี่ยนจากประเด็นว่ามีการเติบโตหรือไม่ มาเป็นประเด็นว่า "จะเติบโตต่อไปได้อย่างไร"

เมื่อพิจารณาถ้อยแถลงต่างๆ ของทีมบริหาร Netflix ในระหว่างการประชุมทางโทรศัพท์เกี่ยวกับผลประกอบการครั้งนี้ ทิศทางที่เปลี่ยนไปนั้นชัดเจนอย่างมาก—หลังจากแยกแยะเสียงรบกวนจากธุรกรรมการควบรวมและซื้อกิจการออกแล้วในความเป็นจริงแล้ว ปัจจุบัน Netflix กำลังอยู่ในช่วงเวลาสำคัญที่เปลี่ยนแปลงกลไกการเติบโตของตัวเอง จากการขับเคลื่อนด้วย "จำนวนผู้ใช้" ไปสู่การขับเคลื่อนด้วย "ARM (รายได้เฉลี่ยต่อผู้ใช้รายเดียว)"

ตัวอย่างเช่น รายได้จากโฆษณาในปีนี้แม้ว่าจะทะลุ 1.5 พันล้านดอลลาร์ (เพิ่มขึ้นมากกว่า 2.5 เท่าเมื่อเทียบกับปีก่อน) แต่ปรากฏการณ์เพดานของจำนวนผู้ใช้ในตลาดที่พัฒนาแล้วเริ่มปรากฏชัด ทำให้ผลการดำเนินงานจริงต่ำกว่าการคาดการณ์ที่มีความทะเยอทะยานของสถาบันบางแห่งก่อนหน้านี้อย่างมาก (1.5-3 พันล้านดอลลาร์) ที่สำคัญยิ่งกว่านั้น การเติบโตส่วนนี้ส่วนใหญ่มาจากอัตราค่าบริการที่เพิ่มขึ้นในตลาดอเมริกาเหนือและยุโรปตะวันตก รวมถึงผลประโยชน์ระยะสั้นจากการปราบปรามการแบ่งปันรหัสผ่านที่อยู่ในช่วงท้ายของวงจร

ทีมบริหารยังยอมรับว่า ระบบโฆษณาแบบอัตโนมัติยังอยู่ในช่วงทดลองและพัฒนา ซึ่งในระยะสั้น ชั้นโฆษณาจะทำหน้าที่เป็นเครื่องมือในการดึงดูดลูกค้าด้วยราคาต่ำมากกว่าจะเป็นเครื่องจักรสร้างกำไรในความหมายที่แท้จริง

ในบริบทนี้ การให้คำแนะนำเกี่ยวกับการเติบโตของรายได้ของ Netflix ในปี 2569 ที่อยู่ในช่วง 12-14% ซึ่งต่ำกว่าการเติบโตในปีก่อนๆ อย่างชัดเจน ถูกนักวิเคราะห์หลายคนมองว่าเน็ตฟลิกซ์ได้ก้าวเข้าสู่ยุคที่เติบโตอย่างช้าลง โดยมีการพึ่งพาการดำเนินงานที่ละเอียดรอบคอบมากกว่าการขยายตัวแบบกว้างๆ แล้ว

แนวโน้มรายได้สตรีมมิงระดับโลก (ไตรมาส 4 ปี 2567-ไตรมาส 4 ปี 2568)

ในมุมมองอีกมุมหนึ่ง เมื่อการพึ่งพาการบริหารจัดการ ARM ที่ละเอียดลออในการรักษา "ตำนานการเติบโตสองหลัก" กลายเป็นเรื่องยากขึ้นเรื่อย ๆ ผลตอบแทนเพิ่มขึ้นจากการใช้พลังงานภายในเพื่อทำลายข้อจำกัดด้านมูลค่าก็กำลังลดลงเช่นกันเมื่อเครื่องยนต์ภายในไม่สามารถรองรับความทะเยอทะยานที่ใหญ่ขึ้นได้แล้ว การค้นหา "แรงขับเคลื่อนภายนอก" ที่สามารถเปลี่ยนรูปแบบการแข่งขันนั้น จึงไม่ใช่ทางเลือกที่เลือกได้ แต่เป็นสิ่งที่ต้องทำ

นี่ อาจเป็นตัวเร่งปฏิกิริยาลึกซึ้งที่สุดที่เน็ตฟลิกซ์เลือกจะเดิมพันอย่างหนักกับบริษัทวอร์เนอร์ บราเดอร์ส ในช่วงเวลานี้ก็ได้

สอง. การควบรวมและซื้อกิจการของ WBD: จุดเปลี่ยนของเรื่องราวการเติบโต

แม้ว่าปัจจัยพื้นฐานจะยังคงแข็งแกร่งอยู่ แต่สิ่งที่ทำให้บรรยากาศของตลาดเปลี่ยนไปสู่ความระมัดระวังนั้น คือแผนการควบรวมกิจการที่มีลักษณะ "อุตสาหกรรมหนัก" ของเน็ตฟลิกซ์ (Netflix) ต่อวีดิโอเวิร์ลด์ดิสทริบิวชัน (WBD)

"นี่จะเป็นเหมือนลูกอมที่มีพิษหรือเปล่า?" น่าจะเป็นคำถามที่สำคัญที่สุดในตอนนี้ที่ผู้ลงทุนทุกคนกำลังคิดอยู่เกี่ยวกับการควบรวมกิจการระหว่าง Netflix และ WBD

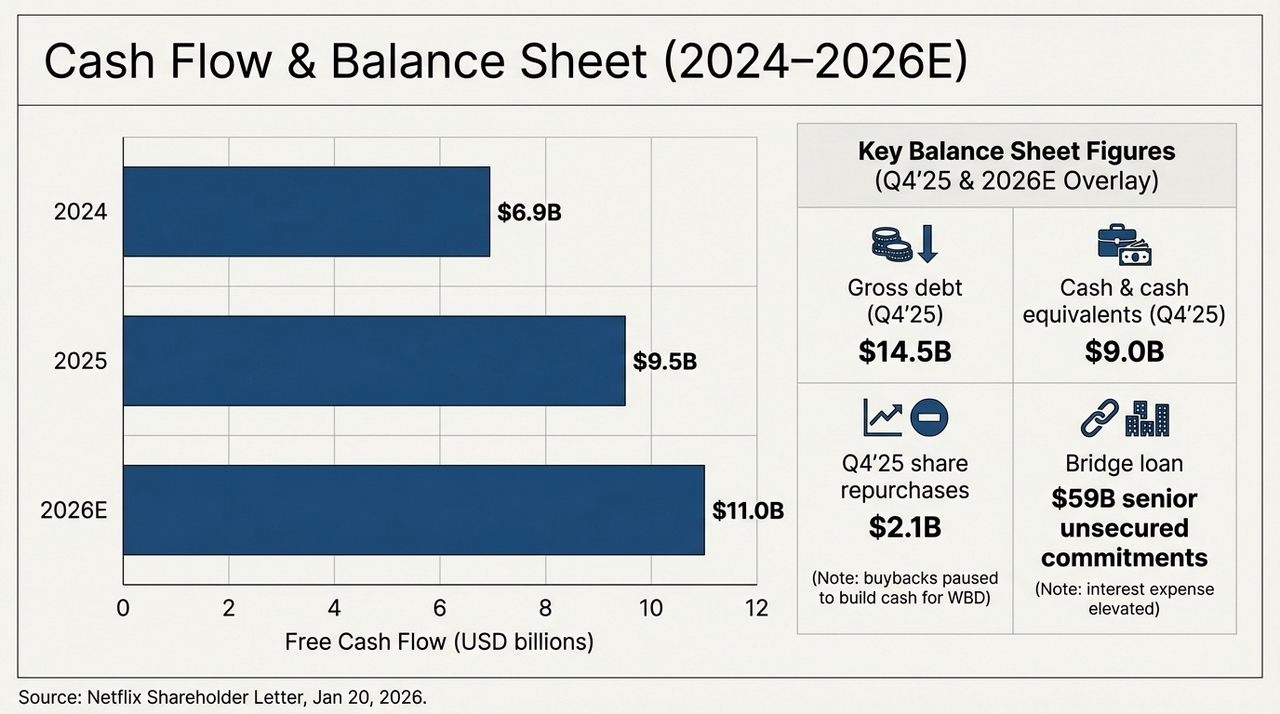

โดยทั่วไปแล้วการเข้าซื้อกิจการของ WBD ได้ดึง Netflix ซึ่งเป็นบริษัทเทคโนโลยีที่มีสินทรัพย์น้อย กลับเข้าสู่สายน้ำของสื่อแบบดั้งเดิมที่มีสินทรัพย์หนักอย่างฉับพลันเพื่อให้การซื้อขายแบบชำระเงินสดทั้งหมดในราคาหุ้นละ 27.75 ดอลลาร์สำเร็จลุล่วง นีฟลิกซ์ (Netflix) ได้รับภาระหนี้สินกู้ยืมแบบสะพัด (Bridge Loan) ที่ไม่มีหลักประกันระดับสูงสูงสุดถึง 59,000 ล้านดอลลาร์ ส่งผลโดยตรงให้เห็นได้ชัดเจนในงบดุล ซึ่งแสดงให้เห็นถึงการทดสอบความเสี่ยง (Stress Test) ที่น่าตื่นเต้นและเข้มข้นเป็นอย่างมาก

แผนภูมิด้านล่างแสดงให้เห็นอย่างชัดเจนถึงการเปลี่ยนแปลงของกระแสเงินสดและโครงสร้างหนี้ของบริษัทในอีกสองปีข้างหน้า โดยในไตรมาสที่สี่ของปี 2025 นั้น หนี้สุทธิ (Gross Debt) ที่ Netflix ยืนยันแล้วอยู่ที่ 14.5 พันล้านดอลลาร์ ส่วนเงินสดและรายการเทียบเท่าอยู่ที่เพียง 9 พันล้านดอลลาร์ ซึ่งหมายความว่าก่อนที่บริษัทจะเข้าซื้อกิจการ WBD อย่างเป็นทางการ บริษัทมีหนี้สุทธิอยู่ที่ 5.5 พันล้านดอลลาร์ ด้วยการเข้าถึงสินเชื่อสะพานมูลค่า 59 พันล้านดอลลาร์ ขนาดหนี้ของ Netflix จะเพิ่มขึ้นเกินกว่า 4 เท่าของขนาดเดิมทันที

มุมมองกระแสเงินสดและงบดุล (2024-2026E)

ในขณะเดียวกัน เงินสดจากการดำเนินงานของ Netflix ยังคงเพิ่มขึ้นอย่างต่อเนื่อง โดยมีมูลค่าประมาณ 6.9 พันล้านดอลลาร์ในปี 2024 เพิ่มขึ้นเป็นประมาณ 9.5 พันล้านดอลลาร์ในปี 2025 และคาดว่าจะเพิ่มขึ้นเป็นประมาณ 1.1 หมื่นล้านดอลลาร์ในปี 2026 ดังนั้นเมื่อมองเพียงเส้นโค้งนี้ก็เพียงพอที่จะเห็นได้ว่า Netflix ยังคงเป็นหนึ่งในแพลตฟอร์มสตรีมมิงจำนวนน้อยที่สามารถสร้างกระแสเงินสดได้อย่างต่อเนื่องและในปริมาณที่มากที่สุดในโลก

แต่ปัญหาคือแม้ว่าเน็ตฟลิกซ์จะใช้กระแสเงินสดอิสระ (FCF) ที่คาดว่าจะมีในปี 2026 ซึ่งมีมูลค่าประมาณ 11,000 ล้านดอลลาร์เพื่อชำระหนี้เพียงอย่างเดียว ก็ยังคงต้องใช้เวลาเกิน 5 ปีจึงจะสามารถชำระหนี้สินกู้เพื่อสะพัด (Bridge Loan) ให้หมดได้สิ่งที่น่ากังวลมากยิ่งขึ้นคือ อัตราส่วนการ攤銷เนื้อหาในปัจจุบันอยู่ที่ระดับประมาณ 1.1 เท่า แต่เมื่อรวมภาพยนตร์จำนวนมากของ HBO และ Warner Bros เข้าด้วยกัน ความกดดันในการ攤銷ในอนาคตจะเพิ่มขึ้นอย่างมีนัยสำคัญ

พฤติกรรมการ "สละกระแสเงินสด" นี้ แท้จริงแล้วคือการเดิมพันว่าสินทรัพย์ชั้นนำของ WBD เช่น HBO และจักรวาล DC สามารถสร้าง ARM เพิ่มขึ้นเพียงพอที่จะครอบคลุมค่าใช้จ่ายดอกเบี้ยและค่าเสื่อมราคาได้

นี่ยังหมายความว่าก่อนที่ Netflix จะสามารถใช้ทรัพย์สินของบริษัท WBD ที่ถูกควบรวมเสร็จสมบูรณ์เพื่อเพิ่มการจัดหาเนื้อหาและรักษาผู้ใช้งานให้คงที่ได้ บริษัทจะต้องเผชิญกับช่วงเวลาที่ยาวนานในการจัดการกระแสเงินสดให้เพียงพอต่อหนี้สินที่เกิดจากการให้บริการ หากประสิทธิภาพในการควบรวมต่ำกว่าที่คาดการณ์ไว้ เงินกู้จำนวนมหาศาลนี้จะเปลี่ยนจากปัจจัยที่ช่วยผลักดันการเติบโต กลายเป็นสิ่งที่ทำให้ค่าประมาณการมูลค่าของบริษัทลดลงอย่างรุนแรง

3. วิทยาการเปลี่ยนแปลงสิทธิบัตร: วิเศษสิทธิ์ในทรัพย์สินทางปัญญาจะเอาชนะแรงโน้มถ่วงของหนี้สินได้หรือไม่?

แล้วเน็ตฟลิกซ์ ยอมรับการถูกวิจารณ์ด้วยเหตุผลใดจึงต้อง "ทุ่มทุนทั้งหมด"?

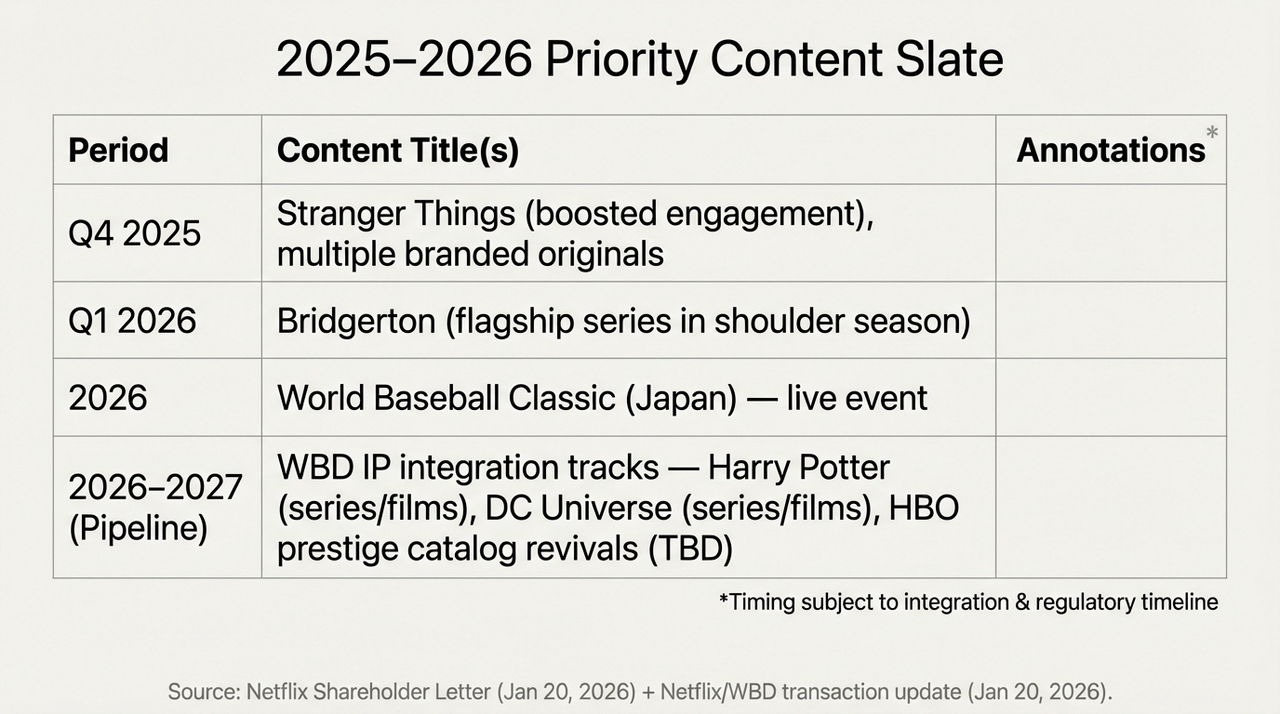

คำตอบนั้นซ่อนอยู่ในสินทรัพย์ที่ "ถูกฝุ่นปกคลุม" ของ WBD ทุกคนทราบดีว่า ตั้งแต่สตูดิโอในเบอร์แบงก์ไปจนถึงสตูดิโอในลอนดอน WBD ถือครองคลังอาวุธที่แพลตฟอร์มสตรีมมิงใฝ่ฝันไว้ ตัวอย่างเช่น โลกแห่งเวทมนตร์ของฮาร์รี่ พอตเตอร์ ตัวละครฮีโร่ในจักรวาล DC และไลบรารีคุณภาพของ HBO ที่หาที่ไหนไม่ได้

ทั้งหมดนี้คือ "กำแพงกันน้ำท่วมด้านเนื้อหา" ที่เน็ตฟลิกซ์ขาดมานานแต่ต้องการอย่างยิ่งยวด ดังนั้นสำหรับเน็ตฟลิกซ์แล้ว นี่จึงคือชิ้นส่วนสุดท้ายที่จะช่วยให้เน็ตฟลิกซ์สร้าง "จักรวรรดิสตรีมมิงแบบครบวงจร" ได้ และยังเป็นการเดิมพันครั้งใหญ่ในช่วงท้ายเกมของเน็ตฟลิกซ์ สรุปคือความหมายที่แท้จริงของการควบรวมและซื้อกิจการนี้ ไม่ได้อยู่ที่ผลการดำเนินงานด้านการเงินในระยะสั้น แต่อยู่ที่การเปลี่ยนแปลงโครงสร้างการแข่งขันในระยะยาว:

- ในทางกลับกัน ทรัพย์สินทางปัญญา (IP) ของ WBD สามารถช่วยเพิ่มความสามารถในการจัดหาเนื้อหาอย่างมั่นคงให้กับ Netflix ได้อย่างมีนัยสำคัญ รวมถึงลดการพึ่งพิงต่อความสำเร็จของซีรีส์หรือภาพยนตร์เรื่องใดเรื่องหนึ่งเป็นหลัก

- ในทางกลับกัน เครือข่ายการกระจายข้อมูลระดับโลกและระบบแนะนำที่มีความมั่นคงยังเปิดโอกาสให้ IP เหล่านี้สามารถสร้างรายได้อย่างไม่เคยมีมาก่อน

ปัญหาคือ วงจรการสร้างผลตอบแทนของเส้นทางนี้ ดูเหมือนจะใช้เวลานานกว่าจังหวะที่ตลาดทุนในปัจจุบันต้องการเสียอีก โดยเฉพาะอย่างยิ่งเมื่อ Netflix กำลังอยู่ในจุดที่ไว้ใจได้ยาก: ในช่วงราคาหุ้นที่ประมาณ 26 เท่าของกำไรต่อหุ้น

สำหรับนักลงทุนที่มองโลกในแง่ดี การเปลี่ยนแปลงของราคาหุ้นถือเป็นการซื้อตั๋วในราคาที่ถูกกว่า ซึ่งหาก IP ของบริษัท WBD สามารถผสานรวมเข้ากับเนื้อหาของ Netflix ได้อย่างสำเร็จ วงจรการเติบโตใหม่ก็อาจกลับมาทำงานอีกครั้ง แต่สำหรับนักลงทุนที่ระมัดระวัง การระดมทุนผ่านการควบรวมกิจการมูลค่าหลายร้อยพันล้านดอลลาร์ การระงับการซื้อหุ้นคืน และการปรับลดเป้าหมายการเติบโต ล้วนบ่งชี้ว่าบริษัทนี้กำลังก้าวเข้าสู่ขั้นตอนใหม่ที่ความเสี่ยงและผลตอบแทนมีขนาดใหญ่ขึ้นพร้อมกัน

นี่คือแหล่งที่มาของความขัดแย้งในตลาดด้วยเช่นกัน

แผนการจัดลำดับความสำคัญของเนื้อหาปี 2025-2026 และแผนการผสานรวมกับทรัพย์สิน WBD

กล่าวอีกนัยหนึ่ง นี่คือการปรับราคาใหม่เกี่ยวกับการตั้งตำแหน่งในอนาคตของ Netflix โดยการดำเนินการ "อัลคาเดมีของ IP" ที่ใหญ่ที่สุดในประวัติศาสตร์มนุษย์ของ Netflix นั้นมีค่าใช้จ่ายไม่น้อย—ก่อนที่กระแสเงินสดอิสระ (Free Cash Flow หรือ FCF) จะเพิ่มขึ้นในปี 2026 รายได้แต่ละส่วนจะถูกใช้เพื่อชำระดอกเบี้ยเป็นลำดับแรกใน "เหวสุดขอบโลก" นี้

คำตอบสุดท้ายย่อมต้องใช้เวลาในการหาคำตอบอย่างแน่นอน

บทสรุปสุดท้าย

ในที่สุด การที่ราคาหุ้นลดลงหลังจากการเปิดเผยผลประกอบการไตรมาสที่ 4 ก็คล้ายกับการเปลี่ยนตัวของฝ่ายซื้อและฝ่ายขายอย่างรุนแรงเกี่ยวกับ "ความเชื่อในราชาสตรีมมิง" มากกว่า

อย่างไรก็ตาม เน็ตฟลิกซ์ไม่ได้เป็นเพียงแอปพลิเคชันที่ใช้ฆ่าเวลาในวันสุดสัปดาห์อีกต่อไป แต่กำลังกลายเป็นสัตว์ร้ายทางการเงินที่มีภาระหนักอึ้งติดตัว

เราอาจรู้ได้ในปี 2026 เมื่อแฮร์รี่ พอตเตอร์ก้าวผ่านหมอกหนี้สินปรากฏบนหน้าแรกของ Netflix ว่า วิทยาการเปลี่ยนธาตุครั้งนี้จะประสบความสำเร็จ หรือกลับกลายเป็นสิ่งที่ทำลายผู้สร้างมันก็ได้

คำเตือน: เนื้อหาในบทความนี้เป็นเพียงการวิเคราะห์มหภาคและการแสดงความคิดเห็นเกี่ยวกับตลาดโดยอาศัยข้อมูลที่เปิดเผยเท่านั้น ไม่ถือเป็นคำแนะนำการลงทุนเฉพาะเจาะจงแต่อย่างใด