นาวัล นักลงทุนแองเจิลที่มีชื่อเสียงที่สุดจากซิลิคอนแวลลีย์ เพิ่งก่อตั้งกองทุนใหม่ ต่างจากบริษัทกว่า 400 แห่งที่เขาเคยลงทุนด้วยตัวเองในอดีต (เช่น Uber, Twitter, Notion) ครั้งนี้ คุณก็สามารถร่วมลงทุนได้

ไม่จำเป็นต้องเป็นเศรษฐี ไม่ต้องมีเครือข่าย ไม่ต้องได้รับการรับรองในฐานะ “นักลงทุนที่มีคุณสมบัติ” ตามกฎหมายหลักทรัพย์ของสหรัฐอเมริกา ด้วยเงินเริ่มต้นเพียง 500 ดอลลาร์ คุณสามารถซื้อหุ้นของ OpenAI, Anthropic, xAI และ SpaceX ได้พร้อมกัน

ชื่อกองทุนคือ USVC (United States Venture Capital) ซึ่งสร้างโดย AngelList โดย Naval ทำหน้าที่ประธานคณะกรรมการการลงทุน หลังจากเปิดตัวเมื่อคืนที่ผ่านมา โพสต์ประกาศของ AngelList ได้รับการดู 2.75 ล้านครั้ง และทวีตยาวของ Naval ได้รับการดู 2.25 ล้านครั้ง พวกเขาได้ตั้งสโลแกนใหญ่สำหรับกองทุนนี้ว่า “กองทุนบริจาคของชาวอเมริกัน”

ฟังดูเหมือนเป็นการปลดปล่อยทางการเงินอย่างสมบูรณ์ แต่เมื่อเปิดตะกร้านี้ออก ภายในกลับซับซ้อนกว่าคำโฆษณาหลายเท่า

ซื้อพอร์ตโฟลิโอที่ได้รับความนิยมสูงสุดจากซิลิคอนแวลลีย์ในราคา 500 ดอลลาร์

การประกาศการเปิดตัวทวีตนั้นถูกเขียนโดยนาวัลเอง และมีสไตล์การเขียนแบบนาวัลคลาสสิก ประโยคสั้นๆ คำพูดเตือนใจ และการเปรียบเทียบทางประวัติศาสตร์

เขาเริ่มต้นด้วยยุคการสำรวจน้ำทะเลในศตวรรษที่ 15 แล้วเปรียบเทียบอายุเฉลี่ยของบริษัทที่จดทะเบียนในสหรัฐอเมริกาในปี 1980 (6 ปี) กับอายุเฉลี่ยของบริษัทที่จดทะเบียนในปัจจุบัน (13 ปี) เพื่อชี้ให้เห็นว่าการเติบโตที่นักลงทุนรายย่อยเคยได้รับจากตลาดสาธารณะในอดีต ตอนนี้ส่วนใหญ่ถูกกักไว้ในตลาดเอกชน

ข้อความสุดท้ายของทวีตนี้ลงเอยด้วยคำพูดที่มีน้ำเสียงแบบชะตากรรม: “ในอนาคต คุณจะต้องสั่งคอมพิวเตอร์ให้ทำอะไร หรือคอมพิวเตอร์จะสั่งคุณให้ทำอะไร คุณไม่อยากอยู่ฝั่งผิดของการซื้อขายครั้งนั้น” การเล่าเรื่องนี้สวยงามจนเหมือนโฆษณาเสนอขายหุ้นชิ้นสุดท้ายที่ซิลิคอนแวลลีย์เขียนอย่างจริงจัง

กฎที่เข้มงวดของตลาดเอกชนในสหรัฐอเมริกาตลอดหลายทศวรรษที่ผ่านมาคือ หากคุณต้องการลงทุนในบริษัทที่ยังไม่ได้จดทะเบียน คุณต้องพิสูจน์ก่อนว่าคุณเป็น “นักลงทุนที่มีคุณสมบัติ” ซึ่งอุปสรรคนี้ได้กีดกันคนทั่วไปส่วนใหญ่ไม่ให้เข้าถึงกองทุน VC

วิธีที่ USVC หลีกเลี่ยงข้อจำกัดนี้คือการลงทะเบียนตัวเองเป็นกองทุนปิดภายใต้พระราชบัญญัติกองทุนการลงทุนปี 1940 ซึ่งเป็นกฎหมายเดียวกันที่ใช้กับกองทุนรวมและ ETF ในสหรัฐอเมริกา เมื่อลงทะเบียนแล้ว กองทุนจะต้องผ่านการตรวจสอบมาตรฐานและการเปิดเผยรายงานทางการเงินเป็นระยะ แต่ได้รับผลประโยชน์คือสามารถเปิดให้ทุกคนเข้าถึงได้โดยไม่ต้องตรวจสอบคุณสมบัติของนักลงทุน และจะออกแบบฟอร์มภาษี 1099 แทนแบบฟอร์ม K-1 ซึ่งเป็นแบบฟอร์มที่พบบ่อยในกองทุนเอกชนและเป็นมิตรต่อนักลงทุนรายย่อยมากกว่า

คำขวัญของ USVC กล่าวถึงตัวเลขหนึ่งซ้ำแล้วซ้ำเล่า: 125,000 ล้านดอลลาร์สหรัฐ นี่คือสินทรัพย์สะสมทั้งหมดที่แพลตฟอร์ม AngelList รองรับอยู่ในปัจจุบัน ตั้งแต่ก่อตั้งโดย Naval เมื่อปี 2010 AngelList ได้ค่อยๆ พัฒนาเป็นโครงสร้างพื้นฐานพื้นฐานของการลงทุนแบบเอกชนในสหรัฐอเมริกา โดยบนแพลตฟอร์มนี้มีผู้จัดการกองทุนกว่า 4,500 คน และดำเนินการกองทุนมากกว่า 25,000 กองทุน สนับสนุนบริษัทสตาร์ทอัพที่ยังคงดำเนินกิจการอยู่กว่า 13,000 แห่ง

GP ของ USVC คือ Ankur Nagpal ได้อธิบายจุดนี้ในทวีตชุดของ USVC ว่าเป็น “ข้อได้เปรียบที่ไม่เป็นธรรมของเรา” ซึ่งหมายความว่า ความสามารถในการเลือกหุ้นของ USVC ไม่ได้มาจากการตัดสินใจของ Naval หรือ Ankur เพียงคนเดียว แต่มาจากการใช้ข้อมูลจาก AngelList และเครือข่ายผู้จัดการเป็นตะแกรง

อังเกอร์ นาคปัล เป็นผู้จัดการประจำของ USVC เป็นผู้ก่อตั้งแพลตฟอร์มการศึกษาออนไลน์ Teachable ปัจจุบันเป็น GP ของ USVC และยังเป็นผู้ก่อตั้ง GP ของกองทุนใหม่ภายใน AngelList ชื่อ Vibe Capital บทบาทของนาคปัลใน USVC คือประธานคณะกรรมการลงทุน รับผิดชอบในการกำหนดกลยุทธ์การลงทุน แต่ไม่รับผิดชอบในการตัดสินใจรายวัน

บนเก้าอี้ที่ปรึกษายังนั่งอยู่กับบุคคลเก่าแก่จากซิลิคอนแวลลี่อีกหลายคน เช่น Cyan Banister หุ้นส่วนเดิมของ Founders Fund, Arielle Zuckerberg ผู้ลงทุนเคยทำงานที่กองทุนฮีดจ์ฟันด์ Coatue และ Kleiner Perkins และ Jeff Fagnan ผู้ก่อตั้งกองทุน Accomplice ซึ่งเคยลงทุนในบริษัทเริ่มต้นเช่น Carbon Black, PillPack และ Whoop

รายชื่อนี้เองคือสัญญาณที่ USVC ต้องการส่งถึงนักลงทุนรายย่อย: เราไม่ใช่ผลิตภัณฑ์การลงทุนสำหรับนักลงทุนรายย่อยที่จัดขึ้นชั่วคราว แต่เรามีพื้นฐานมาจากวงการ VC ที่สุกงอมทั้งหมด

เปิดฝาออก แล้วอะไรอยู่ใน USVC?

USVC มีโครงสร้างที่แตกต่างจาก ETF และกองทุนรวมทั่วไปที่เราคุ้นเคย มันเป็นกองทุนปิดแบบถาวร ไม่มีระยะเวลาคงที่ และหน่วยลงทุนไม่ได้ซื้อขายบนตลาดรอง

เมื่อเทียบกับกองทุน VC แบบดั้งเดิม มันไม่มีระยะเวลาการล็อกทรัพย์สิน 10 ถึง 15 ปี เมื่อเทียบกับ ETF หน่วยลงทุนของมันไม่ได้จดทะเบียนซื้อขายบนตลาดใดๆ และราคาไม่ได้เคลื่อนไหวตามอารมณ์ของตลาดรอง แต่ยึดตามมูลค่าที่เป็นธรรมของบริษัทพื้นฐาน

โครงสร้างนี้สามารถให้เส้นโค้งผลตอบแทนที่ “ฟังดูสมเหตุสมผล” โดยไม่ถูกกระทบจากอารมณ์ของตลาดรองเหมือน ETF ที่ซื้อขายอยู่บนตลาดเปิด หรือเหมือนกองทุน VC แบบดั้งเดิมที่ทำให้คุณต้องมองเห็นเงินของคุณถูกล็อกไว้นานสิบปี

ตามข้อมูลที่เปิดเผยบนเว็บไซต์ทางการ หลังจาก USVC ระดมทุนได้ กลยุทธ์การลงทุนจะแบ่งออกเป็นสามเส้นทาง:

ข้อแรก ลงทุนให้ผู้จัดการกองทุนคนอื่น USVC จะทำหน้าที่เป็น LP ลงทุนเงินในผู้จัดการกองทุนใหม่ที่มีศักยภาพบนแพลตฟอร์ม AngelList นี่คือเส้นทางหลักที่ USVC ได้รับการเปิดรับในระยะเริ่มต้น

ข้อที่สอง: เพิ่มรอบการเติบโต เมื่อบริษัทใดบริษัทหนึ่งในพอร์ตโฟลิโอประสบความสำเร็จ USVC จะพยายามเพิ่มการลงทุนในรอบถัดไป เพื่อป้องกันไม่ให้สัดส่วนการถือหุ้นของตนถูกลดลงในระหว่างการระดมทุนเพิ่มเติมของบริษัท

ข้อที่สาม: หุ้นระดับสอง ซื้อหุ้นของบริษัทเอกชนที่มีความคืบหน้าแล้วโดยตรงจากผู้ถือหุ้นเดิมผ่านเครือข่าย AngelList

เส้นทางทั้งสามนี้มีนัยซ่อนอยู่ นั่นคือ USVC 本质上เป็น FOF (กองทุนของกองทุน) มากกว่ากองทุนลงทุนโดยตรง เงินส่วนใหญ่ของมันไม่ได้ไหลเข้าสู่รายชื่อผู้ถือหุ้นของ OpenAI, Anthropic โดยตรง แต่จะไหลไปยังผู้จัดการกองทุนรายอื่นก่อน แล้วผู้จัดการกองทุนเหล่านั้นจึงจะลงทุนต่อ

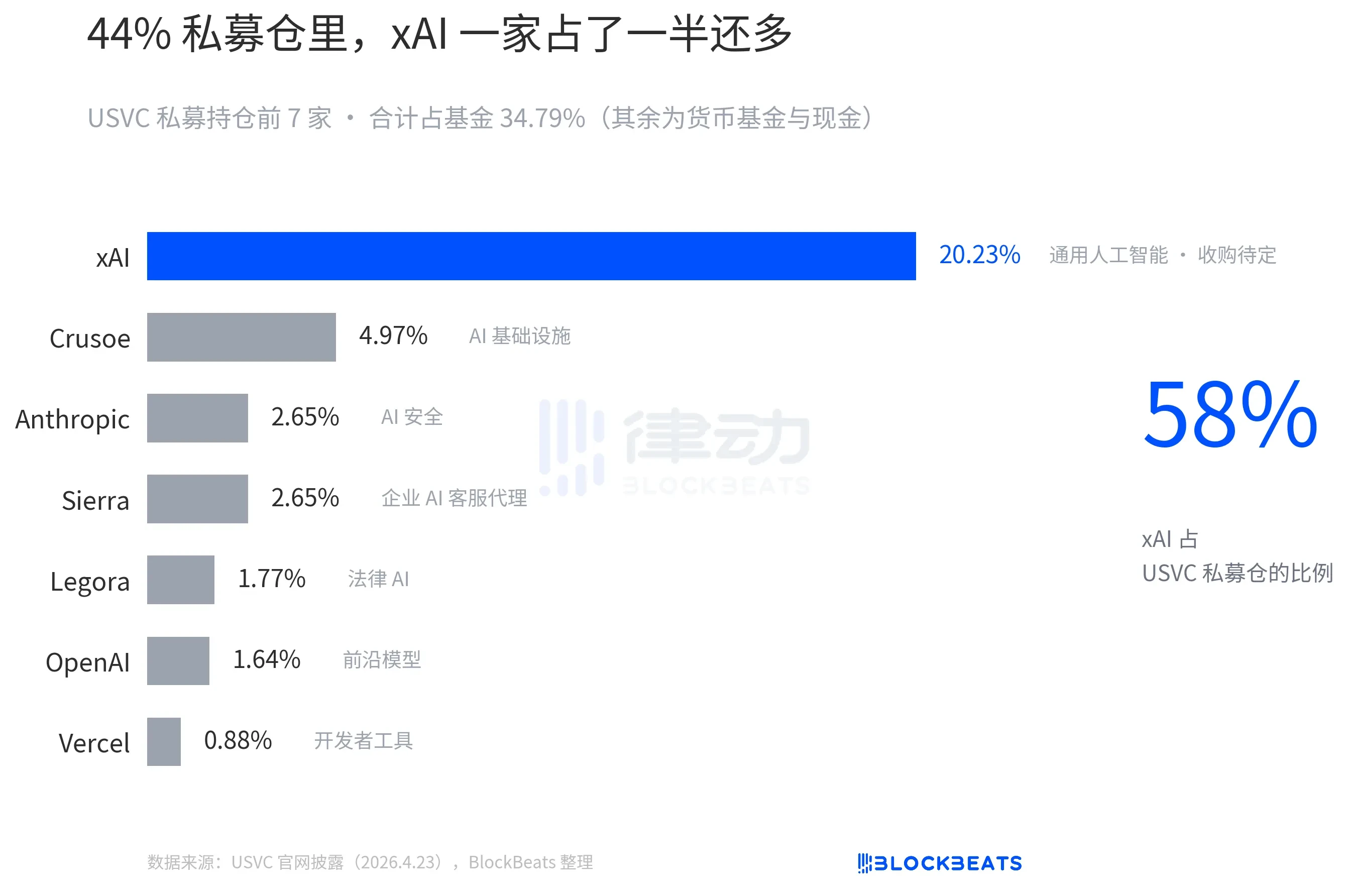

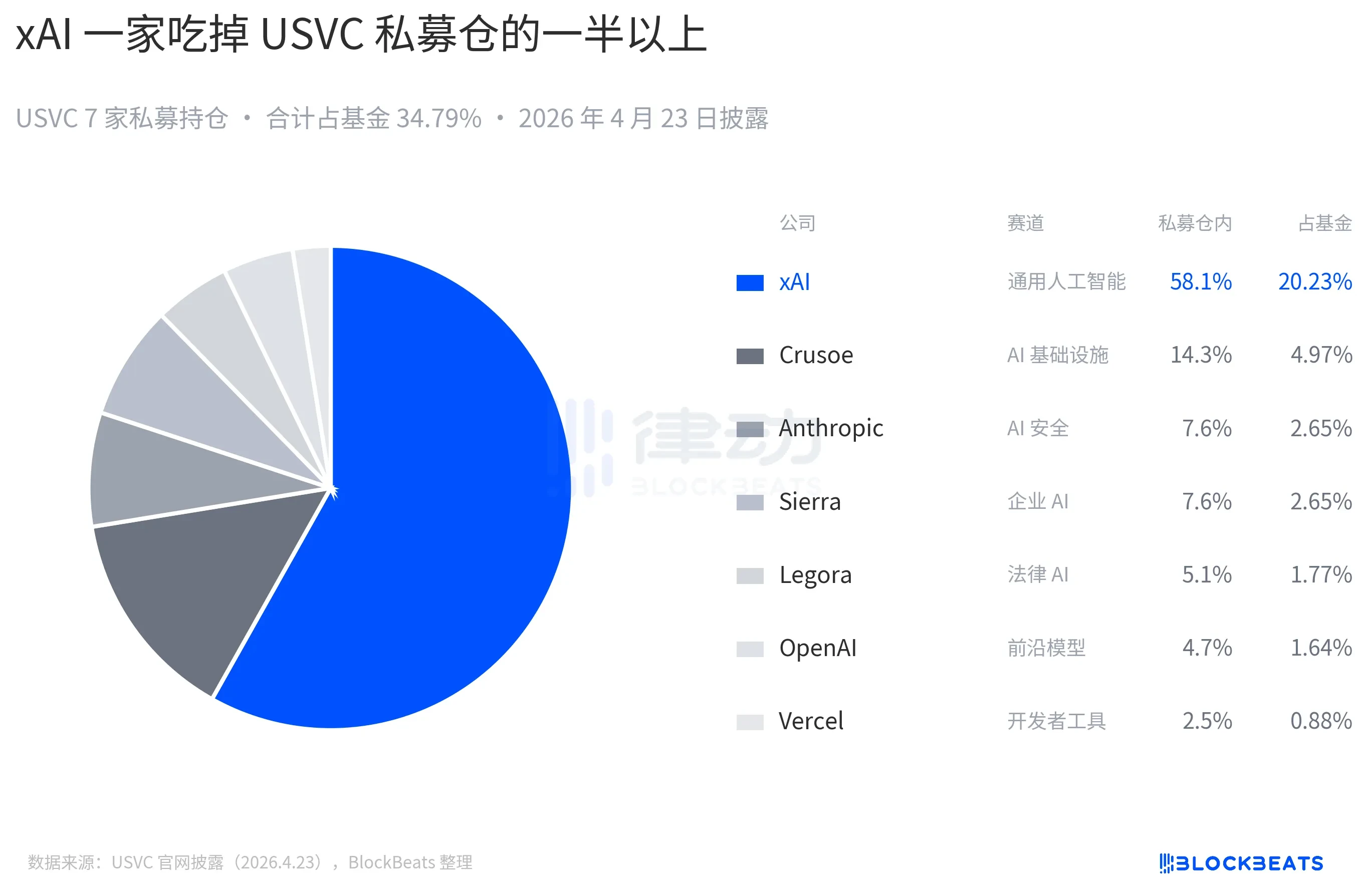

การถือครองที่ USVC เปิดเผยบนเว็บไซต์อย่างเป็นทางการมีทั้ง OpenAI และ Anthropic แต่สัดส่วนที่ใหญ่ที่สุดยังคงเป็น xAI:

หุ้นของ USVC ไม่ได้จดทะเบียนบนตลาดหลักทรัพย์ระดับประเทศใดๆ แล้วคุณอาจสงสัยว่า USVC จะทำให้นักลงทุนได้รับเงินคืนได้อย่างไร

คำตอบคือข้อเสนอซื้อคืนรายไตรมาส โดยกองทุนมีสิทธิ์เริ่มต้นการซื้อคืนหนึ่งครั้งต่อไตรมาส โดยมีขีดจำกัดสูงสุดที่ 5% ของมูลค่าสุทธิของกองทุน อย่างไรก็ตาม นี่เป็นอำนาจการตัดสินใจของคณะกรรมการ ไม่ใช่หน้าที่ตามสัญญา นี่คือจุดกึ่งกลางที่แย่กว่า ETF แต่ดีกว่า VC แบบดั้งเดิม สำหรับผู้อ่าน หากวันใดคุณต้องการเงินเร่งด่วน หุ้นของ USVC จะไม่สามารถแปลงเป็นเงินสดได้实质

สิ่งที่น่าพิจารณาอย่างละเอียดที่สุดในเรื่องราวของ USVC คือโครงสร้างค่าธรรมเนียมของมัน

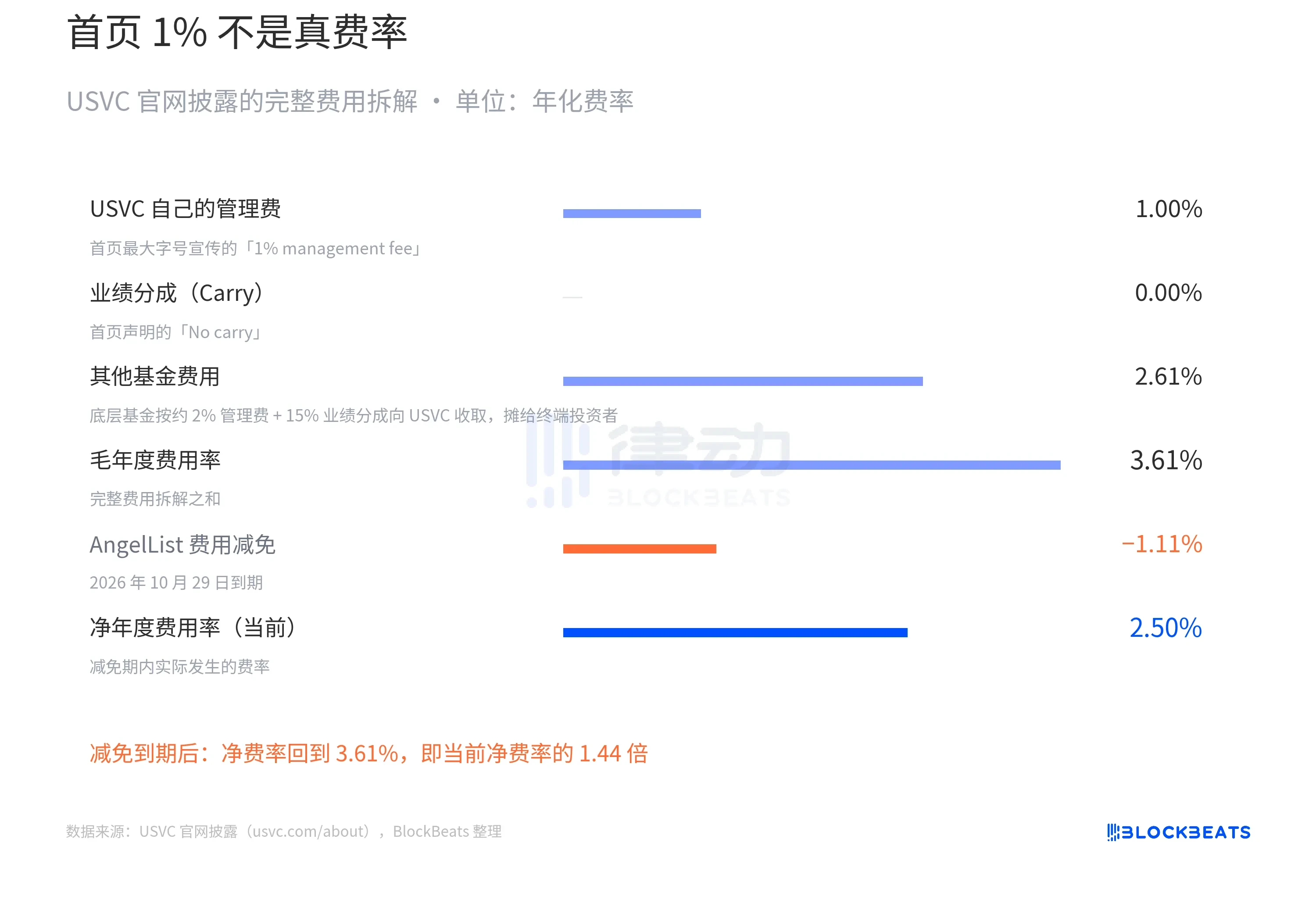

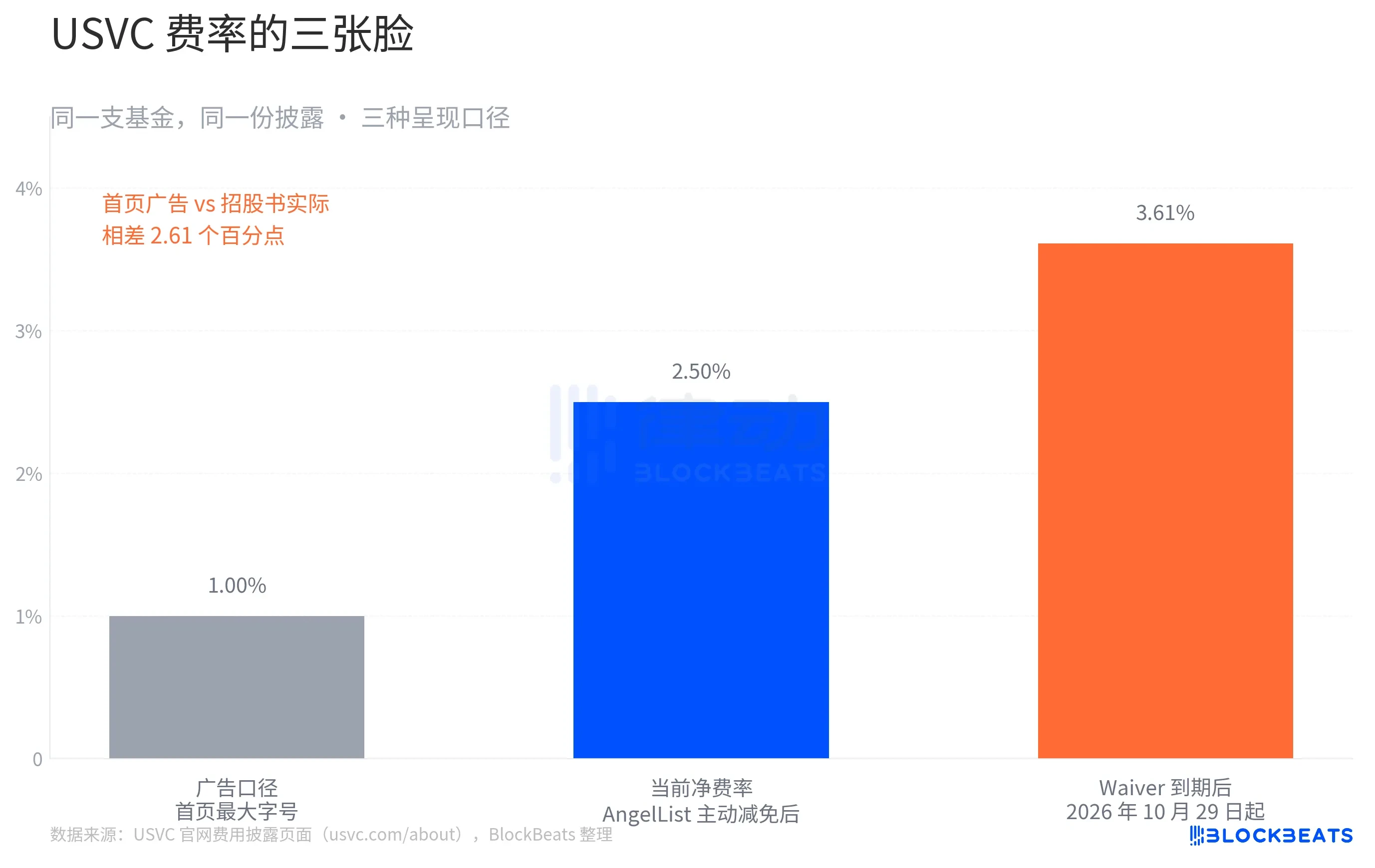

ที่ด้านบนของหน้าแรกของเว็บไซต์อย่างเป็นทางการ USVC แสดงข้อความด้วยขนาดตัวอักษรใหญ่ที่สุดว่า: “ค่าธรรมเนียมการจัดการ 1% ไม่มีส่วนแบ่งผลตอบแทน” จากนั้นจึงเปรียบเทียบกับค่าธรรมเนียมการจัดการ 2% ของ VC แบบดั้งเดิม

นี่คือหน้าโฆษณาของ USVC แต่เมื่อเลื่อนลงไปที่ตารางรายละเอียดค่าธรรมเนียมที่ด้านล่างของหน้าเดียวกัน เรื่องราวกลับเปลี่ยนไป การเปิดเผยค่าธรรมเนียมทั้งหมดของ USVC คือ:

“ค่าธรรมเนียมกองทุนอื่นๆ 2.61%” คืออะไร? นั่นคือทางเลือกแรกในสามทางเลือกที่กล่าวถึงก่อนหน้านี้เกี่ยวกับ USVC ซึ่งคือการลงทุนเงินให้ผู้จัดการกองทุนรายใหม่รายอื่นๆ ผู้จัดการกองทุนเหล่านี้จะเรียกเก็บค่าธรรมเนียมการจัดการ 2% และค่าแบ่งผลตอบแทน 20% จาก USVC ค่าธรรมเนียมเหล่านี้เป็นภาระของ USVC ในฐานะผู้ลงทุนจำกัด (LP) และสุดท้ายจะถูกแบ่งปันให้กับนักลงทุนปลายทาง

ดังนั้น อัตราค่าธรรมเนียมสุทธิของ USVC ควรจะอยู่ที่ 2.50% ซึ่งยังไม่ใช่รูปแบบสุดท้าย บนเว็บไซต์ทางการยังมีข้อจำกัดสำคัญอีกประการหนึ่ง คือ AngelList ตกลงลดค่าธรรมเนียมบางส่วนและรับผิดชอบค่าใช้จ่ายในการดำเนินงานบางส่วน โดยระยะเวลาการลดค่าธรรมเนียมจะคงอย่างน้อยจนถึงวันที่ 29 ตุลาคม 2026 แต่เมื่อสิ้นสุดระยะเวลาการลดค่าธรรมเนียม อัตราค่าธรรมเนียมจะเพิ่มขึ้นทันทีเป็น 3.61%

สมมติว่าผลตอบแทนก่อนหักค่าใช้จ่ายรายปีของพอร์ตโฟลิโอพื้นฐานของ USVC อยู่ที่ 12% ซึ่งเทียบเท่ากับระดับมัธยฐานของ VC ชั้นนำในช่วงสิบปีที่ผ่านมา ในช่วงเวลาการยกเว้น อัตราค่าธรรมเนียมสุทธิอยู่ที่ 2.50% ผลตอบแทนสุทธิของนักลงทุนอยู่ที่ประมาณ 9.5% หลังจากหมดช่วงการยกเว้น อัตราค่าธรรมเนียมสุทธิจะกลับมาอยู่ที่ 3.61% ผลตอบแทนสุทธิของนักลงทุนอยู่ที่ประมาณ 8.4%

ภายใต้ผลตอบแทนทบต้น 10 ปี 10,000 ดอลลาร์สหรัฐจะกลายเป็น 24,800 ดอลลาร์สหรัฐและ 22,400 ดอลลาร์สหรัฐ ความแตกต่างคือ 2,400 ดอลลาร์สหรัฐ หรือคิดเป็น 24% ของเงินทุนเริ่มต้น

นี่ไม่ใช่เรื่องแต่งขึ้น ตัวเลขทั้งหมดเขียนไว้อย่างชัดเจนบนหน้าการเปิดเผยข้อมูลตามกฎหมายของเว็บไซต์ทางการของ USVC อย่างไรก็ตาม สำหรับกองทุนที่เน้นเรื่อง “ความเท่าเทียมทางการเงิน” ช่องว่างนี้ควรได้รับการพูดถึง

เบื้องหลังเรื่องนี้ จริงๆ แล้วนี่คือ “การลงทุนเพื่อทุกคน” หรือ?

Aakash Gupta นักวิเคราะห์ที่มีชื่อเสียงในวงการผลิตภัณฑ์ซิลิคอนแวลลีย์ ได้ตรวจสอบเอกสารที่ USVC รายงานต่อ SEC โดยพบว่า ณ วันที่ 31 ธันวาคม 2025 ขนาดรวมของกองทุน USVC มีเพียง 8.3 ล้านดอลลาร์สหรัฐ และในจำนวน 8.3 ล้านดอลลาร์นี้ มีถึง 56% (ประมาณ 4.65 ล้านดอลลาร์สหรัฐ) ถูกเก็บไว้ในกองทุนตลาดเงินของรัฐบาลที่ให้ผลตอบแทน 3.66%

ตัวเลขชุดนี้สร้างความขัดแย้งอย่างชัดเจนกับรายชื่อบริษัทชั้นนำทั้งเจ็ดที่แสดงบนหน้าแรกของเว็บไซต์ คุณเห็น OpenAI, Anthropic, xAI, SpaceX และอาจคิดว่าเงิน 500 ดอลลาร์ของคุณจะถูกจัดสรรในสัดส่วนใกล้เคียงกันไปยังบริษัทเหล่านี้ แต่ความจริงคือ ขนาดรวมของกองทุนตามมาตรฐานของ SEC ยังน้อยกว่า 10 ล้านดอลลาร์สหรัฐ และมากกว่าครึ่งหนึ่งเป็นพันธบัตรระยะสั้น

แน่นอนว่ามีคำอธิบายที่สมเหตุสมผล เพราะกองทุนเพิ่งก่อตั้ง และการลงทุนด้วยเงินสดต้องใช้เวลา Ankur ยังได้กล่าวเพิ่มเติมในทวีตว่า “ยังมีโครงการใหม่ที่มีศักยภาพอีกหลายโครงการอยู่ในท่อ pipeline”

ยังมีมุมมองจากชุมชนที่วิพากษ์ USVC ว่าเป็น “ศิลปะการถอนสภาพคล่อง” รูปแบบใหม่ของ Naval โดยเชื่อว่า USVC ไม่ใช่การเข้าถึง แต่เป็นกลไกการแจกจ่ายตำแหน่งที่ได้รับการขึ้นราคาไปแล้ว

ในช่วงสิบปีที่ผ่านมา การประเมินมูลค่าแบบเอกชนได้ดำเนินการไปถึงระดับการเติบโตหลักแล้ว: OpenAI เพิ่มขึ้นจาก 86 พันล้านเป็น 5 แสนล้านภายในสามปี และ xAI เพิ่มขึ้นจาก 24 พันล้านเป็นมากกว่า 2 แสนล้านภายใน 18 เดือน ในขณะเดียวกัน ตลาดสาธารณะก็มีตัวอย่างหลายกรณีที่ชี้ว่าการประเมินมูลค่าแบบเอกชนอาจสูงเกินไป เช่น Figma ซึ่งราคาหุ้นตกลงต่ำกว่าราคาประเมินแบบเอกชนถึง 50% ภายในสองสัปดาห์หลังเข้าตลาด และ Klarna ที่มูลค่าลดลงจาก 46 พันล้านในระยะเอกชนเหลือเพียง 6.7 พันล้านเมื่อเข้าตลาด ในบริบทเช่นนี้ การขายตำแหน่งการลงทุนให้กับนักลงทุนรายย่อยจึงดูเหมือนเป็นการ “แจกจ่าย” มากกว่า

ขีดจำกัดการซื้อคืนรายไตรมาสที่ 5% ดูเหมือนเป็นมิตรในสภาวะตลาดปกติ แต่สมมติว่าในปี 2027 ตลาดเกิดการปรับตัวลดลงอย่างรุนแรง ค่าประเมินของบริษัทเอกชนที่อยู่เบื้องหลัง USVC ลดลง และการซื้อขายหุ้นทุติยภูมิลดน้อยลง ในสถานการณ์นี้ การตัดสินใจที่สมเหตุสมผลของคณะกรรมการคือการไม่ซื้อคืนในไตรมาสนี้ แทนที่จะขายสินทรัพย์เบื้องหลังในราคาต่ำเพื่อตอบสนองต่อการซื้อคืน

นักพัฒนาและนักลงทุนจากซิลิคอนแวลลีย์ เคน เอจิมา แสดงความคิดเห็นโดยตรงว่า USVC เป็นกองทุนที่มีช่องโอกาสจำกัด ซึ่งความยาวของช่องเวลานั้นขึ้นอยู่กับว่านาวาลจะอยู่ในตำแหน่งประธานคณะกรรมการการลงทุนนานแค่ไหน

คำว่า “การประชาธิปไตย” ในประวัติศาสตร์การเงินของศตวรรษที่ผ่านมา ได้ปรากฏขึ้นหลายครั้ง คำถามที่ผู้คนถามซ้ำๆ คือ “สิ่งที่ถูกประชาธิปไตยคือโอกาส หรือความเสี่ยง?” แต่ครั้งนี้ คำถามที่อาจต้องถามคือ “คุณกำลังซื้อกองทุน หรือความสนใจของนาวัลในช่วงหลายปีที่ผ่านมา?”