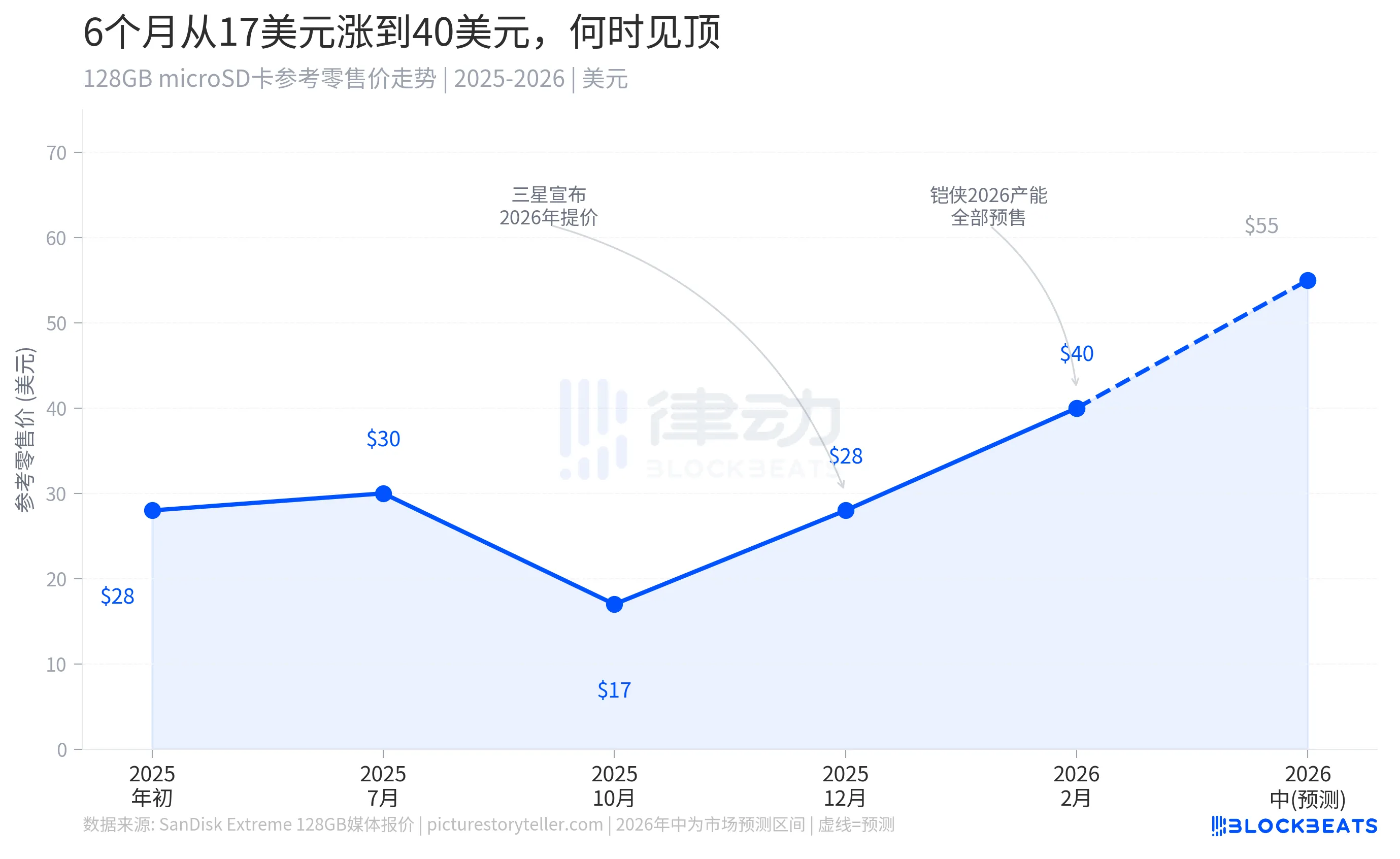

ตั้งแต่ต้นปีนี้ ราคา NAND flash ได้เข้าสู่รอบการเพิ่มขึ้นอย่างรวดเร็วครั้งใหม่ โดยราคาปลีกของผลิตภัณฑ์จัดเก็บข้อมูลสำหรับผู้บริโภคได้รับผลกระทบก่อนใคร ในเดือนตุลาคม 2025 บัตร microSD SanDisk Extreme ขนาด 128GB ขายที่亚马逊ในราคา 17 ดอลลาร์สหรัฐ ในเดือนกุมภาพันธ์ปีนี้ ราคาของบัตรรุ่นเดียวกันอยู่ใกล้เคียงกับ 40 ดอลลาร์สหรัฐ เพิ่มขึ้น 130% ในเวลาไม่ถึงสี่เดือน

ก่อนอื่นควรอธิบายความแตกต่างระหว่างแรมกับการ์ดหน่วยความจำ ทั้งสองไม่ใช่ผลิตภัณฑ์เดียวกัน แรม (RAM) เป็นหน่วยความจำชั่วคราวภายในคอมพิวเตอร์ ใช้สำหรับการอ่านและเขียนข้อมูลขณะรันโปรแกรม ข้อมูลจะสูญหายเมื่อตัดไฟ ขณะที่การ์ดหน่วยความจำ (เช่น การ์ด microSD) เป็นหน่วยความจำขยายภายนอก ใช้สำหรับเก็บไฟล์เช่น รูปภาพและวิดีโอเป็นระยะเวลานาน ข้อมูลจะไม่สูญหายเมื่อตัดไฟ ราคาที่เพิ่มขึ้นในบทความนี้เกี่ยวข้องกับการ์ดหน่วยความจำและชิป NAND flash ที่อยู่เบื้องหลัง

การที่ราคาการ์ดหน่วยความจำเพิ่มขึ้นอย่างต่อเนื่อง เป็นผลมาจากกระบวนการปรับราคาใหม่แบบระบบของตลาด NAND flash ซึ่งจุดเริ่มต้นของการปรับราคาคือศูนย์ข้อมูล AI ที่แข่งขันกันเพื่อเข้าถึงวเฟอร์เดียวกัน

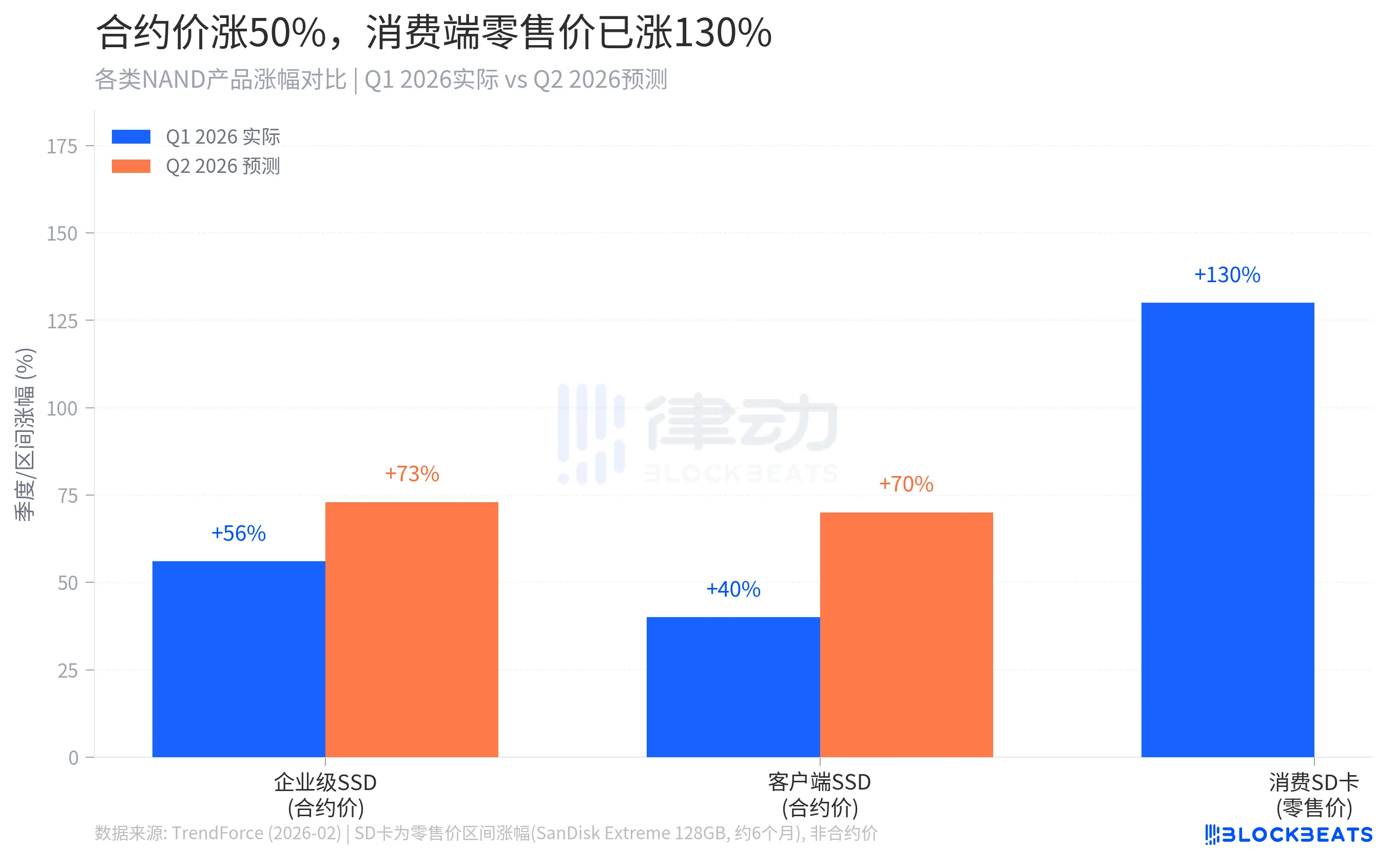

ราคาสัญญาเพิ่มขึ้น 50% แต่เมื่อถึงมือคุณเพิ่มขึ้น 130%

มาดูกันก่อนว่าเกิดอะไรขึ้น

ราคาสัญญาของ NAND flash ทั่วโลกได้พุ่งสูงขึ้นอย่างรวดเร็วตั้งแต่ปลายปีที่แล้ว ตามรายงานขององค์กรวิจัยตลาด TrendForce ที่เผยแพร่ในเดือนกุมภาพันธ์ปีนี้ ราคาสัญญา NAND โดยรวมในไตรมาสแรกของปี 2026 เพิ่มขึ้นประมาณ 55–60% เมื่อเทียบกับไตรมาสสุดท้ายของปีที่แล้ว โดยเฉพาะในกรณีของหน่วยความจำแบบ SSD ระดับองค์กร (Enterprise SSD) ที่มีอัตราการเพิ่มขึ้นถึง 53–58% ซึ่งเป็นระดับสูงสุดในประวัติการเพิ่มขึ้นรายไตรมาส นอกจากนี้ TrendForce ยังคาดการณ์ว่า ราคาสัญญา NAND โดยรวมในไตรมาสที่สองจะเพิ่มขึ้นอีก 70–75%

ตัวเลขเหล่านี้เป็นราคาต่อหน่วยของสัญญาที่ลงนามเป็นปริมาณใหญ่ระหว่างลูกค้ารายใหญ่ ไม่ได้เท่ากับราคาปลีกที่แสดงบนแพลตฟอร์มอีคอมเมิร์ซโดยตรง แต่ราคาปลีกในฝั่งผู้บริโภคเพิ่มขึ้นมากกว่าราคาสัญญาอย่างมาก คอลัมน์ที่อยู่ทางขวาสุดในรูปที่ 1 ซึ่งแสดงค่า 130% คือราคาที่ผู้บริโภคทั่วไปรู้สึกได้จริง

ทำไมการขึ้นราคาในตลาดปลีกจึงสูงกว่าตลาดสัญญา? เพราะตลาดผู้บริโภคเป็น “ตลาดการจัดสรรสินค้าคงเหลือ” เมื่อผู้ผลิต NAND วางแผนการจัดส่ง พวกเขาจะให้ความสำคัญกับลูกค้ารายใหญ่ที่ลงนามในข้อตกลงกรอบระยะยาวก่อน เช่น ผู้ให้บริการศูนย์ข้อมูล AI และผู้ให้บริการคลาวด์ขนาดใหญ่ เมื่อจัดส่งสินค้าให้กลุ่มนี้เสร็จสิ้นแล้ว สต็อกที่เหลือจึงจะเข้าสู่ช่องทางการจัดจำหน่ายของตลาดผู้บริโภค ปริมาณการจัดส่งถูกบีบอัด ทำให้ตลาดสินค้ารายย่อยแทบไม่มีความสามารถในการดูดซับราคาที่เพิ่มขึ้น จึงทำให้การขึ้นราคาในตลาดปลีกชันกว่าตลาดสัญญาอย่างมาก

บริษัท Kingston ได้ยืนยันอย่างเป็นทางการในปีนี้ว่า ต้นทุนการจัดซื้อวุฟเฟอร์ NAND เพิ่มขึ้น 246% เมื่อเทียบกับหนึ่งปีก่อนหน้า นี่คือผลกระทบด้านต้นทุนในระดับวัตถุดิบ ซึ่งสุดท้ายจะถูกถ่ายทอดผ่านราคาขายของผลิตภัณฑ์ไปยังผู้บริโภค

ราคาของการ์ดจัดเก็บข้อมูลถูก AI ผลักให้สูงขึ้นได้อย่างไร

รูปนี้มีจุดสำคัญสองจุดที่ควรกล่าวถึงแยกกัน

ช่วงแรกคือประมาณเดือนตุลาคม 2025 เมื่อตลาดสามารถซื้อการ์ดจัดเก็บข้อมูลในราคาค่อนข้างต่ำ ช่วงเวลานั้นอยู่ในช่วงท้ายของวัฏจักรการผลิตเกินความต้องการครั้งก่อนหน้า ระหว่างปี 2023 ถึง 2024 ผู้ผลิตการ์ดจัดเก็บข้อมูลรายใหญ่ต่างสะสมสต็อกจำนวนมากในสภาพแวดล้อมที่ความต้องการลดลง ทำให้ราคาลดลงอย่างต่อเนื่อง ช่างภาพ ผู้สร้างเนื้อหา และผู้เล่นเกมต่างเติมสต็อกการ์ดจัดเก็บข้อมูลจำนวนมากในช่วงเวลานี้ด้วยราคาที่ต่ำที่สุดในประวัติศาสตร์

โหนดที่สองคือไตรมาสที่สี่ของปี 2025 ซัมซุง ไคโอซิอา (Kioxia) มิครอน (Micron) และ SK Hynix ต่างประกาศลดการผลิตและปรับขึ้นราคาอย่างต่อเนื่อง สถานการณ์กลับพลิกผันอย่างสมบูรณ์ในเวลาอันสั้น ซัมซุงปรับขึ้นราคาสำหรับลูกค้าองค์กรมากกว่า 100% ไคโอซิอาชัดเจนว่ากำลังการผลิตทั้งปีของปี 2026 ได้รับการจองล่วงหน้าหมดแล้วโดยลูกค้ารายใหญ่ ปริมาณสินค้าที่จะถึงมือตลาดผู้บริโภคจึงถูกตัดขาดทันที

ตั้งแต่นั้นมา ราคาปลีกของการ์ดจัดเก็บข้อมูลได้พุ่งสูงขึ้นอย่างต่อเนื่อง และคาดว่าจะแตะช่วง 50–60 ดอลลาร์สหรัฐในช่วงกลางปี 2026 โดยไม่มีช่วงเวลาใดในปีนี้ที่จะมีการปรับตัวลดลง นี่ไม่ใช่การเก็งกำไรในตลาด แต่เป็นการปรับโครงสร้างในกลไกการจัดสรรอุปทาน ก่อนที่ศูนย์ข้อมูล AI จะกลายเป็นผู้ซื้อที่มีลำดับความสำคัญสูงสุดในตลาด NAND ผลิตภัณฑ์ผู้บริโภคและผลิตภัณฑ์องค์กรได้รับการจัดสรรกำลังการผลิตอย่างเท่าเทียมกัน ขณะนี้ ภาคผู้บริโภคเป็นผู้รับปลายทางสุดท้ายในห่วงโซ่การจัดสรร

ครั้งนี้ ต่างจากปี 2017 อย่างสิ้นเชิง

อุตสาหกรรม NAND มักจะผ่านรอบราคาทุกสามถึงสี่ปี ครั้งล่าสุดที่ราคาเพิ่มขึ้นอย่างชัดเจนเกิดขึ้นระหว่างปี 2016–2017 และยืดเยื้อประมาณสองปี สาเหตุของรอบนี้คือการเปลี่ยนผ่านจาก 2D NAND เป็น 3D NAND กระบวนการสแต็กใหม่ทำให้ผลผลิตที่มีประสิทธิภาพชะลอตัวในช่วงการปรับปรุงอัตราการผลิตที่ผ่านการตรวจสอบ ทำให้อุปทานลดลงและราคาสูงขึ้น แต่เมื่ออัตราการผลิตที่ผ่านการตรวจสอบของสายการผลิต 3D NAND ของผู้ผลิตต่างๆ คงที่ ซัมซุง, SK Hynix และ Micron ได้ขยายกำลังการผลิตอย่างมากพร้อมกัน สต็อกจึงค่อยๆ เปลี่ยนจากขาดแคลนเป็นเกินความต้องการ และราคาลดลงอย่างรุนแรงในช่วงต้นปี 2018

แรงขับเคลื่อนในครั้งนี้ต่างกันอย่างสิ้นเชิง จึงทำให้เส้นทางการแก้ไขต่างกันโดยสิ้นเชิง

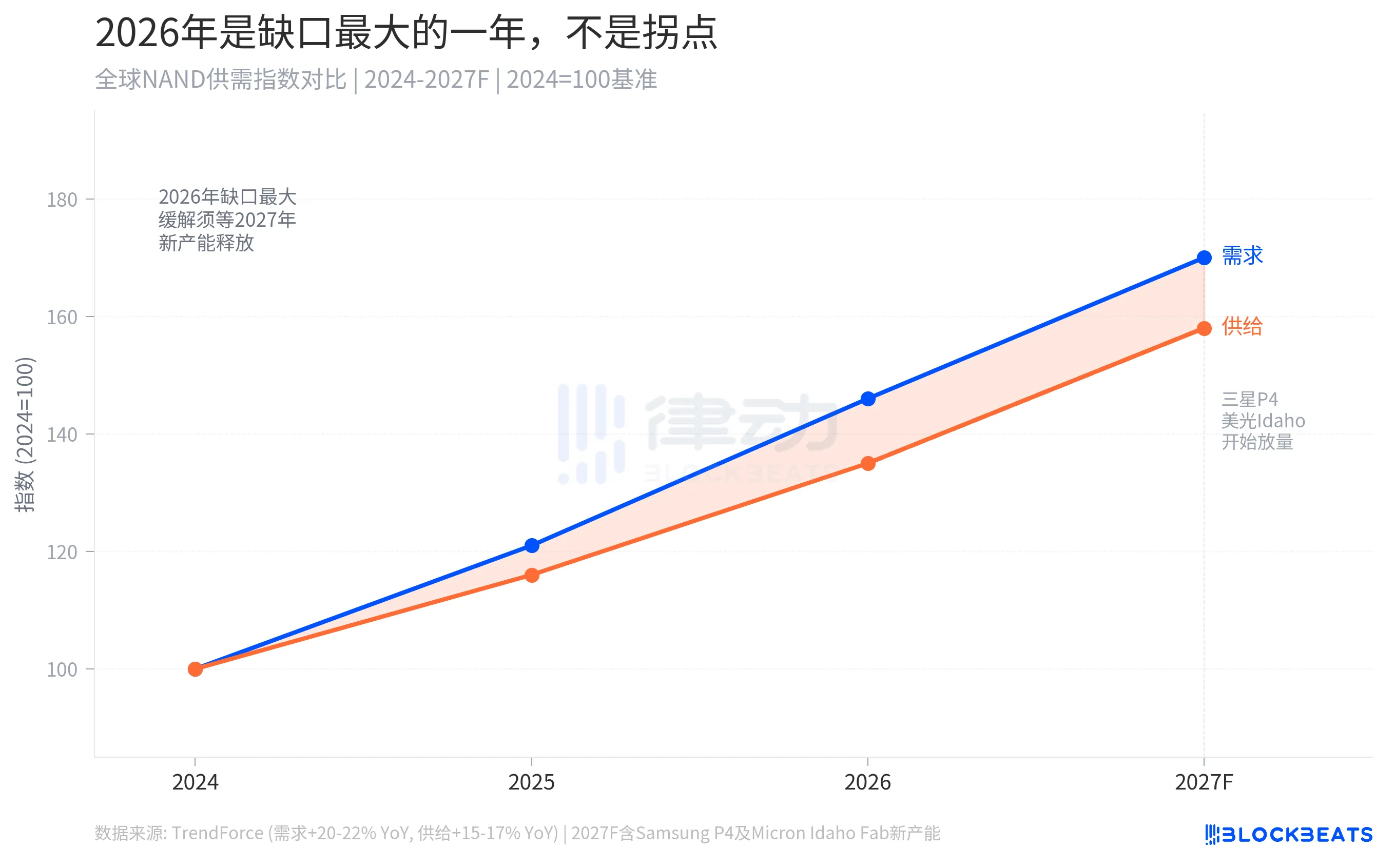

ตามข้อมูลของ TrendForce ความต้องการ NAND ทั่วโลกในปี 2026 คาดว่าจะเติบโตที่ระดับ 20–22% ขณะที่อัตราการเติบโตของอุปทานอยู่ที่เพียง 15–17% ช่องว่างในเชิงตัวเลขไม่ได้ใหญ่มาก แต่ในตลาดที่มีขนาดใหญ่ การขาดดุลเพียงไม่กี่เปอร์เซ็นต์สามารถกระตุ้นปฏิกิริยาด้านราคาอย่างรุนแรงได้ สิ่งสำคัญยิ่งกว่านั้นคือ ช่องว่างนี้ไม่ได้เกิดจากปัญหาทางเทคโนโลยี แต่เป็นการเปลี่ยนแปลงความต้องการเชิงโครงสร้าง ศูนย์ข้อมูล AI ใช้กำลังการผลิต NAND อย่างต่อเนื่อง ปริมาณมาก และมีลำดับความสำคัญสูง และปริมาณความต้องการนี้ไม่มีขีดจำกัด

การเพิ่มกำลังการผลิตเพื่อบรรเทาความตึงตัวด้านอุปทานจะเกิดขึ้นในช่วงปลายปี 2027 ถึงปี 2028 การผลิต NAND ที่โรงงาน P4 ของซัมซุงในพยองแทกึ่ง จังหวัดคยองกี โรงงานผลิตวุ้นใหม่ของไมโครนในรัฐไอดาโฮ สหรัฐอเมริกา และการขยายกำลังการผลิตที่โรงงานอิวาเตะของไคชิ ต่างชี้ไปที่ช่วงเวลานี้ ปี 2026 เป็นปีที่มีช่องว่างด้านอุปสงค์และอุปทานมากที่สุด ไม่ใช่จุดพลิกผันของราคา

ผู้ผลิตไม่ได้ขาดกำลังการผลิต แต่เลือกขายกำลังการผลิตให้กับผู้เสนอราคาสูงสุด

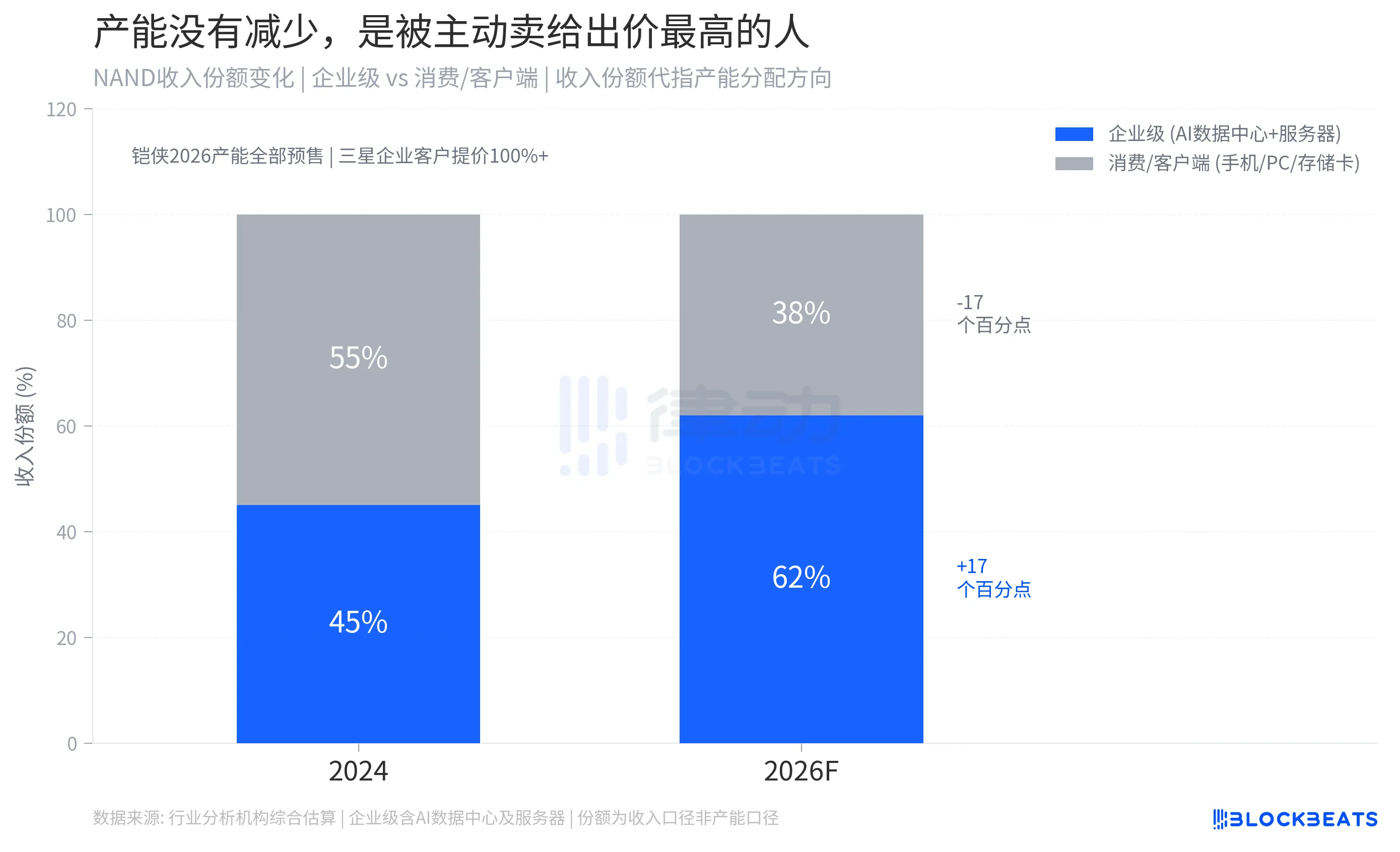

รูปด้านล่างแสดงกลไกพื้นฐานของการขึ้นราคา ในโครงสร้างรายได้ของอุตสาหกรรม NAND สัดส่วนของผลิตภัณฑ์ระดับองค์กร (SSD สำหรับศูนย์ข้อมูล AI การจัดเก็บเซิร์ฟเวอร์ทั่วไป) กำลังขยายตัวอย่างรวดเร็ว ตามการประมาณการรวมจากหน่วยงานอุตสาหกรรม สัดส่วนของผลิตภัณฑ์ระดับองค์กรในรายได้ NAND ทั้งหมดได้เพิ่มขึ้นจากประมาณ 45% ในปี 2024 เป็นประมาณ 62% ในปี 2026 ขณะที่สัดส่วนตลาดผู้บริโภคและผู้ใช้ปลายทางลดลงจาก 55% เหลือประมาณ 38%

การผลักดันการย้ายครั้งนี้มีตรรกะที่ชัดเจน: ในพื้นที่วเฟอร์เดียวกัน กำไรต่อหน่วยจากการผลิต SSD ความหนาแน่นสูงระดับองค์กร QLC สูงกว่าการผลิตการ์ดจัดเก็บข้อมูลระดับผู้บริโภค 3–5 เท่า ผู้ผลิตอย่าง Kioxia และ Samsung จัดสรรกำลังการผลิตตามหลักการสูงสุดของผลประโยชน์ทางธุรกิจ โดยจัดสรรวเฟอร์คุณภาพดีที่สุดให้กับผู้ซื้อที่เสนอราคาสูงสุด

กลไกนี้ยังมีผลแฝงอีกประการหนึ่ง เมื่อสต็อกที่มีอยู่ในตลาดการบริโภคลดลง ผู้จัดจำหน่ายและร้านค้าปลีกต่างเร่งเติมสต็อกเพื่อป้องกันราคาที่จะเพิ่มขึ้นในอนาคต ซึ่งยิ่งเร่งกระบวนการลดสต็อกในภาคการบริโภค สร้างวัฏจักรที่เสริมแรงซึ่งกันและกันในการเพิ่มขึ้นของราคา

สำหรับผู้บริโภค ราคาการ์ดจัดเก็บจะยังคงอยู่ในระดับสูงเป็นเวลานาน ไม่ใช่เพราะกำลังการผลิตวเฟอร์ไม่เพียงพอ แต่เนื่องจากลำดับความสำคัญในการจัดสรรตลาดผู้บริโภคถูกลดลงในระดับระบบ เมื่อจังหวะการก่อสร้างโครงสร้างพื้นฐานด้านพลังการคำนวณ AI ช้าลง กำลังการผลิตวเฟอร์ส่วนเกินจึงจะกลับเข้าสู่ห่วงโซ่อุปทานสินค้าอุปโภคบริโภค แต่นั่นจะเกิดขึ้นหลังปี 2027

การ์ด SD ในกล้องของคุณและศูนย์ข้อมูล AI ที่ใหญ่ที่สุดในโลก ใช้ wafer เดียวกัน ตอนนี้คุณรู้แล้วว่าใครชนะ

คลิกเพื่อเรียนรู้ตำแหน่งที่律动BlockBeats กำลังรับสมัคร

ยินดีเข้าร่วมชุมชนอย่างเป็นทางการของ律动 BlockBeats:

กลุ่มสมัครรับข้อมูลบน Telegram: https://t.me/theblockbeats

กลุ่ม Telegram: https://t.me/BlockBeats_App

บัญชี Twitter อย่างเป็นทางการ:https://twitter.com/BlockBeatsAsia