ผู้แต่ง: Nikka / WolfDAO (X: @10xWolfdao)

ในบริบทของตลาดคริปโตที่ยังคงปรับตัวลดต่ำลงตั้งแต่ต้นปี 2026 (BTC อยู่ระหว่าง 89,000 ถึง 90,000 ดอลลาร์ และ ETH ประมาณ 3,200 ดอลลาร์) กลยุทธ์การซื้อสะสมโทเคนในระดับองค์กรได้กลายเป็นหนึ่งในเรื่องราวสำคัญที่สุดในตลาด บทความนี้จะวิเคราะห์พฤติกรรมการสะสมโทเคนของบริษัทตัวอย่างสองแห่ง ได้แก่บริษัท Strategy (เดิมชื่อ MicroStrategy) และบริษัท Bitmine Immersion Technologies เพื่อเปิดเผยความแตกต่างของกลยุทธ์ แบบจำลองทางการเงิน และผลกระทบต่อตลาดในหลากหลายมิติ

ส่วนที่ 1: การวิเคราะห์ลึกเกี่ยวกับพฤติกรรมการเก็บเหรียญเข้าคลัง

1.1 กลยุทธ์ (MSTR): การถ่ายโอนความเชื่อแบบใช้ประโยชน์จากข้อได้เปรียบ

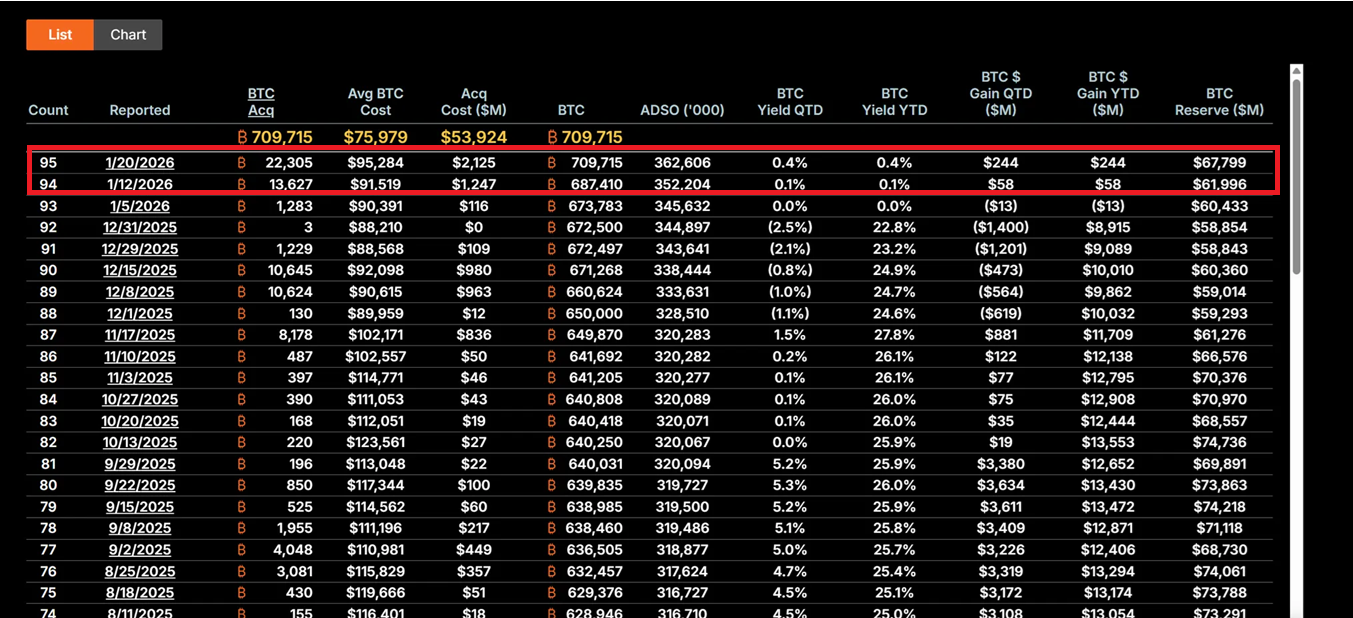

ภายใต้การนำของซีอีโอไมเคิล เซย์เลอร์ (Michael Saylor) บริษัท MicroStrategy ได้เปลี่ยนผ่านองค์กรให้กลายเป็นผู้ถือครองบิตคอยน์เต็มตัว ระหว่างวันที่ 12-19 มกราคม ปี 2026 บริษัทได้ซื้อ BTC จำนวน 22,305 บิตคอยน์ในราคาเฉลี่ยประมาณ 95,500 ดอลลาร์ต่อบิตคอยน์ ซึ่งมีมูลค่ารวมทั้งหมด 2.13 พันล้านดอลลาร์ นี่ถือเป็นการซื้อครั้งใหญ่ที่สุดในรอบเก้าเดือนที่ผ่านมา ณ ปัจจุบัน MSTR ถือครองบิตคอยน์รวมทั้งหมด 709,715 บิตคอยน์ โดยมีต้นทุนเฉลี่ยที่ 75,979 ดอลลาร์ต่อบิตคอยน์ และมีการลงทุนรวมกันแล้วเกือบ 5,392 ล้านดอลลาร์

กลยุทธ์หลักของบริษัทนี้สร้างขึ้นบนแผน "21/21" ซึ่งเป็นแผนที่มุ่งระดมทุน 2,100 ล้านดอลลาร์ผ่านการระดมทุนด้วยหุ้นและเครื่องมือที่ให้ผลตอบแทนคงที่ (Fixed Income Instruments) เพื่อใช้ในการซื้อ Bitcoin อย่างต่อเนื่อง รูปแบบนี้ไม่พึ่งพากระแสเงินสดจากการดำเนินงาน แต่ใช้ประโยชน์จาก "ผลเลเวอเรจ" (Leverage Effect) ของตลาดทุน โดยการออกหุ้น หุ้นกู้แปลงสภาพ (Convertible Bonds) และเครื่องมือ ATM (At-The-Market) เพื่อเปลี่ยนหนี้สกุลเงิน fiat ให้กลายเป็นสินทรัพย์ดิจิทัลที่มีคุณสมบัติหดตัว (Deflationary) กลยุทธ์นี้ทำให้หุ้นของบริษัท MicroStrategy (MSTR) มีความผันผวนสูงกว่าราคา Bitcoin ถึง 2-3 เท่า กลายเป็นเครื่องมือ "ตัวแทน BTC" ที่มีความเสี่ยงสูงสุดในตลาด

ปรัชญาการลงทุนของ Saylor ถูกสร้างขึ้นจากความมั่นใจอย่างสูงในความหายากของ Bitcoin เขาได้มองว่า BTC เป็น "ทองคำดิจิทัล" และเครื่องมือป้องกันความเสี่ยงจากเงินเฟ้อ ซึ่งการเพิ่มน้ำหนักการลงทุนในสถานการณ์ปัจจุบันที่มีความไม่แน่นอนทางมหภาค (รวมถึงนโยบายดอกเบี้ยที่เปลี่ยนแปลงของธนาคารกลางสหรัฐ สงครามการค้าด้วยภาษีศุลกากร และความเสี่ยงทางภูมิศาสตร์) แสดงให้เห็นถึงมุมมองระยะยาวในระดับสถาบันอย่างชัดเจน แม้ราคาหุ้นของบริษัทจะลดลงจากจุดสูงสุดถึง 62% แต่ MSTR ยังถือว่าเป็นโอกาสในการซื้อที่ "ถูกมาก" สำหรับนักลงทุนตามแนวคิด Value Investing

หากราคาบิตคอยน์กลับมาที่ระดับ 150,000 ดอลลาร์ สินทรัพย์ที่เกี่ยวข้องกับการถือครองของบริษัท MicroStrategy จะมีมูลค่าเกิน 1.064 แสนล้านดอลลาร์ และราคาหุ้นของบริษัทอาจมีความยืดหยุ่นสูงขึ้น 5-10 เท่าภายใต้ผลของอัตราทดที่สูง แต่ความเสี่ยงในทางตรงข้ามก็มีน้ำหนักมากเช่นกัน: หากราคา BTC ลดลงต่ำกว่า 80,000 ดอลลาร์ ค่าใช้จ่ายในการกู้ยืม (อัตราดอกเบี้ยต่อปี 5-7%) อาจก่อให้เกิดความกดดันด้านสภาพคล่อง จนต้องปรับกลยุทธ์หรือแม้กระทั่งเผชิญความเสี่ยงในการถูกยึดทรัพย์สิน

1.2 Bitmine Immersion Technologies (BMNR): แบบจำลองประสิทธิภาพการทำงานที่ขับเคลื่อนด้วยการวางหลักประกัน

ภายใต้การนำของ Tom Lee BMNR ได้เลือกเส้นทางที่แตกต่างออกไปอย่างสิ้นเชิง โดยบริษัทได้กำหนดตำแหน่งของตนเองว่าเป็น "บริษัท Ethereum Treasury ที่ใหญ่ที่สุดในโลก" ซึ่งในวันที่ 19 มกราคม มีการถือครอง ETH จำนวน 4.203 ล้านอีทีเอช ซึ่งมีมูลค่าประมาณ 13,450 ล้านดอลลาร์สหรัฐ ที่สำคัญกว่านั้น จำนวน 1,838,003 อีทีเอช ถูกนำไปทำสัญญาค้ำประกัน (Staking) ซึ่งโดยอัตราผลตอบแทนต่อปีที่ปัจจุบันอยู่ที่ 4-5% จะสามารถสร้างกระแสเงินสดรายปีประมาณ 590 ล้านดอลลาร์สหรัฐ

กลยุทธ์ "การจัดอันดับการค้ำประกัน" นี้ทำให้ BMNR มีค่าความคุ้มครองในตัวเอง แตกต่างจากการเปิดเผยราคาแบบบริสุทธิ์ของ MSTR ซึ่ง BMNR ได้รับผลตอบแทนต่อเนื่องผ่านการมีส่วนร่วมในเครือข่าย คล้ายกับการถือพันธบัตรที่มีอัตราดอกเบี้ยสูง แต่มีสิทธิ์เพิ่มเติมจากการเติบโตของระบบนิเวศ Ethereum บริษัทเพิ่มการค้ำประกัน Ethereum (ETH) จำนวน 581,920 หน่วยในช่วงไตรมาสที่สี่ปี 2025 ถึงไตรมาสแรกปี 2026 แสดงให้เห็นถึงความมุ่งมั่นต่อคุณค่าระยะยาวของเครือข่ายอย่างต่อเนื่อง

กลยุทธ์การขยายตัวทางด้านระบบนิเวศของ BMNR นั้นน่าจับตามองไม่แพ้กัน บริษัทมีแผนจะเปิดตัวแพลตฟอร์มการค้ำประกัน MAVAN ในไตรมาสแรกของปี 2026 เพื่อให้บริการจัดการสินทรัพย์ ETH แก่ผู้ลงทุนสถาบัน และสร้างโมเดลการเติบโตแบบ "ETH ต่อหุ้น" นอกจากนี้ การลงทุน 200 ล้านดอลลาร์ในบริษัท Beast Industries เมื่อวันที่ 15 มกราคม และการขยายจำนวนหุ้นที่ผู้ถือหุ้นอนุมัติล้วนเป็นการเตรียมความพร้อมสำหรับการควบรวมหรือซื้อกิจการในอนาคต (เช่น การซื้อกิจการบริษัทขนาดเล็กที่ถือครอง ETH) ทั้งนี้ บริษัทยังถือครอง BTC จำนวน 193 หน่วย และหุ้นในบริษัท Eightco Holdings มูลค่า 22 ล้านดอลลาร์ ส่งผลให้สินทรัพย์ดิจิทัลและเงินสดรวมของบริษัทอยู่ที่ 14.5 พันล้านดอลลาร์

จากมุมมองการจัดการความเสี่ยง รายได้จากการค้ำประกันของ BMNR ให้การป้องกันความเสี่ยงในกรณีที่ราคาลดลง แม้ว่าราคา ETH จะแกว่งตัวในระดับ 3,000 ดอลลาร์ รายได้จากการค้ำประกันยังสามารถชดเชยต้นทุนโอกาสบางส่วนได้ อย่างไรก็ตาม หากกิจกรรมในเครือข่าย ETH ยังคงซบเซาจนทำให้อัตราผลตอบแทนจากการค้ำประกัน (APY) ลดลง หรือราคา ETH ตกลงต่ำกว่าแนวรับสำคัญ ความเสี่ยงที่มูลค่าสุทธิต่อหุ้น (NAV) ของบริษัทจะลดลงเพิ่มขึ้นก็อาจเกิดขึ้นได้ (ราคาหุ้นปัจจุบันอยู่ที่ประมาณ 28.85 ดอลลาร์ ซึ่งลดลงมากกว่า 50% จากจุดสูงสุด)

1.3 การเปรียบเทียบและวิวัฒนาการของกลยุทธ์

ทั้งสองบริษัทแสดงถึงรูปแบบการถือครองสินทรัพย์ดิจิทัลขององค์กรสองรูปแบบหลัก MSTR เป็นแบบรุก ซึ่งมีความเสี่ยงสูงแต่ก็มีผลตอบแทนสูง โดยใช้กลไกเลเวอเรจ ซึ่งพึ่งพาราคา Bitcoin เพิ่มขึ้นเพื่อสร้างมูลค่าให้ผู้ถือหุ้น ความสำเร็จของบริษัทขึ้นอยู่กับความเชื่อในความหายากของ BTC ในระยะยาวและแนวโน้มการลดค่าของเงินสกุลหลัก BMNR เป็นแบบป้องกันตัวเอง ซึ่งมุ่งเน้นผลตอบแทน โดยสร้างแหล่งรายได้ที่หลากหลายผ่านการวางหลักประกันและบริการต่าง ๆ จึงลดการพึ่งพาราคาที่ผันผวนเพียงอย่างเดียว

สิ่งที่น่าสนใจคือทั้งสองฝ่ายต่างได้เรียนรู้บทเรียนจากปี 2025 และเปลี่ยนมาสู่รูปแบบการระดมทุนที่ยั่งยืนมากขึ้น MSTR หลีกเลี่ยงการเจือจางหุ้นในระดับที่เกินไป ในขณะที่ BMNR ลดการพึ่งพาการระดมทุนภายนอกด้วยการสร้างรายได้จากดอกเบี้ยจากการค้ำประกันสินทรัพย์ การพัฒนาเชิงลึกนี้สะท้อนให้เห็นถึงการเปลี่ยนแปลงของกลยุทธ์การถือครองสินทรัพย์ดิจิทัลของบริษัทจาก "การจัดสรรที่เป็นการทดลอง" สู่ "กลยุทธ์ทางการเงินหลัก" และยังบ่งชี้ถึงยุคใหม่ในปี 2026 ที่ "นักลงทุนสถาบันมีบทบาทหลักแทนการตื่นตระหนกของนักลงทุนรายย่อย" อีกด้วย

สอง: ผลกระทบเชิงมิติหลายด้านต่อตลาด

2.1 ผลกระทบระยะสั้น: สัญญาณฐานและการฟื้นฟูอารมณ์

การซื้อขายมูลค่ามหาศาลของ MSTR มักถูกตลาดตีความว่าเป็นสัญญาณยืนยันว่าราคาบิตคอยน์ได้แตะจุดต่ำสุดแล้ว การซื้อขายมูลค่า 2.13 พันล้านดอลลาร์ในช่วงต้นเดือนมกราคม ส่งผลให้เกิดการไหลเข้าของกองทุน ETF บิตคอยน์ในวันเดียวถึง 844 ล้านดอลลาร์ ซึ่งแสดงให้เห็นว่าเงินทุนจากสถาบันกำลังไหลกลับมาตามการสะสมสินทรัพย์ของบริษัท การมี "การยึดติดของบริษัท" นี้มีความสำคัญเป็นพิเศษในช่วงที่นักลงทุนรายย่อยขาดความมั่นใจ—เมื่อค่าดัชนีความกลัวและความโลภแสดงถึง "ความกลัวอย่างรุนแรง" การซื้อของ MSTR อย่างต่อเนื่องได้ให้การสนับสนุนด้านจิตวิทยากับตลาด

การสะสมอีเธอเรียมของ BMNR ยังมีบทบาทเป็นตัวเร่งปฏิกิริยาอีกด้วย กลยุทธ์ของบริษัทสอดคล้องกับมุมมองเชิงบวกของผู้เล่นใหญ่ในภาคการเงินแบบดั้งเดิม เช่น BlackRock ที่เชื่อว่าอีเธอเรียมจะมีบทบาทหลักในด้านโทเคนนิเซชันของสินทรัพย์โลกจริง (RWA) นี่อาจนำไปสู่ "คลื่นลูกที่สองของการถือครอง ETH" โดยบริษัทต่างๆ เช่น SharpLink Gaming และ Bit Digital ได้เริ่มต้นตามรอย ซึ่งจะช่วยเร่งการนำไปใช้ในด้านการวางเดิมพัน (staking) และแนวโน้มการเข้าซื้อกิจการและควบรวมกิจการในระบบนิเวศนี้

อารมณ์ของนักลงทุนกำลังเปลี่ยนจากความตื่นตระหนกไปสู่ความมั่นใจอย่างระมัดระวัง การฟื้นตัวของอารมณ์นี้มีลักษณะเสริมตนเองในตลาดคริปโต ซึ่งอาจเป็นจุดเริ่มต้นของวัฏจักรการฟื้นตัวรอบใหม่

2.2 ผลกระทบระยะกลาง: การขยายตัวของความผันผวนและการแบ่งแยกเรื่องราว

อย่างไรก็ตาม คุณสมบัติเกี่ยวกับการใช้เลเวอเรจในการถือครองสินทรัพย์ของบริษัทก็เพิ่มความเสี่ยงในตลาดขึ้นเช่นกัน รูปแบบการใช้เลเวอเรจสูงของ MSTR อาจก่อให้เกิดปฏิกิริยาลูกโซ่ในกรณีที่ราคาบิตคอยน์ปรับตัวลดลงเพิ่มเติม เนื่องจากค่าเบต้าของราคาหุ้นของบริษัทนี้สูงกว่าราคา BTC ถึง 2 เท่า ดังนั้นการปรับตัวลดลงของราคาจึงถูกขยายความเสี่ยงมากขึ้น ซึ่งอาจนำไปสู่การขายหุ้นแบบพาสซีฟหรือวิกฤตสภาพคล่องได้ ผลกระทบจาก "การส่งผ่านของเลเวอเรจ" นี้เคยก่อให้เกิดคลื่นการชำระบัญชีในปี 2025 มาก่อน โดยในช่วงนั้นมีผู้ถือครองสินทรัพย์ที่ใช้เลเวอเรจหลายรายต้องถูกปิดสถานะในช่วงที่ราคาลดลงอย่างรวดเร็ว

แม้ว่า BMNR จะมีผลตอบแทนจากการค้ำประกันเป็นตัวช่วยลดความเสี่ยง แต่ก็ยังเผชิญกับความท้าทายอยู่ดี ความไม่คึกคักของกิจกรรมในเครือข่ายอีเธอริวมสามารถทำให้อัตราผลตอบแทนจากการค้ำประกัน (APY) ลดลง ซึ่งจะทำให้ข้อได้เปรียบของ BMNR ในการเป็นสินทรัพย์ที่สร้างรายได้ลดลง นอกจากนี้ หากอัตราส่วน ETH/BTC ยังคงอ่อนแอต่อเนื่อง อาจส่งผลให้ส่วนลด NAV ของ BMNR เพิ่มขึ้น และก่อให้เกิดวงจรป้อนกลับเชิงลบได้

ผลกระทบลึกซึ้งยิ่งกว่านั้นคือการแบ่งแยกเรื่องราว (narrative differentiation) กลยุทธ์ของ MSTR ได้เสริมสร้างตำแหน่งของบิตคอยน์ในฐานะ "สินทรัพย์ปลอดภัยที่มีความหายาก" ดึงดูดผู้ลงทุนแบบอนุรักษ์นิยมที่มองหาการป้องกันความเสี่ยงในระดับมหภาค ในทางตรงกันข้าม BMNR ได้ส่งเสริมเรื่องราวของอีเธอริวมในฐานะ "แพลตฟอร์มด้านประสิทธิภาพ" ย้ำถึงคุณค่าในการใช้งานในด้าน DeFi การวางเดิมพัน (staking) และโทเคนนิเซชัน (tokenization) การแบ่งแยกนี้อาจทำให้ BTC และ ETH มีการตอบสนองต่อสถานการณ์มหภาคที่แตกต่างกัน—เช่น ในสภาพแวดล้อมที่สภาพคล่องตึงตัว BTC อาจมีความได้เปรียบในฐานะ "ทองคำดิจิทัล" ในขณะที่ในวงจรนวัตกรรมทางเทคโนโลยี ETH อาจได้รับส่วนต่าง (premium) จากการขยายตัวของระบบนิเวศ (ecosystem)

2.3 ผลกระทบในระยะยาว: การเปลี่ยนแปลงรูปแบบการเงินและการปรับตัวของหน่วยงานกำกับดูแล

จากมุมมองระยะยาว การกระทำของ MSTR และ BMNR อาจเปลี่ยนรูปแบบการจัดการการเงินขององค์กร ถ้าหากว่า CLARITY Act ของสหรัฐฯ สามารถดำเนินการได้สำเร็จ ซึ่งชัดเจนเกี่ยวกับการบัญชีและการจัดประเภทด้านกำกับดูแลสำหรับสินทรัพย์ดิจิทัล จะช่วยลดต้นทุนการปฏิบัติตามข้อกำหนดในการจัดสรรสินทรัพย์ดิจิทัลขององค์กรอย่างมาก กฎหมายฉบับนี้อาจส่งผลให้บริษัท Fortune 500 จัดสรรสินทรัพย์ดิจิทัลมากกว่า 1 ล้านล้านดอลลาร์ ส่งผลให้สมดุลของงบดุลขององค์กรเปลี่ยนจากการผสมแบบดั้งเดิมที่เป็น "เงินสด+พันธบัตร" ไปสู่ "สินทรัพย์ด้านผลิตภาพดิจิทัล"

MSTR กลายเป็นกรณีศึกแบบตำราว่า "ตัวแทน BTC" กลไกของมูลค่าตลาดที่สูงกว่ามูลค่าสุทธิ (NAV) ถูกเรียกว่า "Reflection Flywheel" — ซึ่งเป็นการเพิ่มการถือครอง BTC ต่อหุ้นผ่านการซื้อ Bitcoin เพิ่มเติมด้วยการเสนอขายหุ้นในราคาสูงกว่ามูลค่า ทำให้ราคาหุ้นเพิ่มขึ้น และสร้างวงจรย้อนกลับที่เป็นบวก BMNR นำเสนอแม่แบบที่สามารถนำไปใช้ซ้ำได้สำหรับ ETH Treasury แสดงให้เห็นว่ารายได้จากการวางหลักประกัน (Staking) สามารถสร้างคุณค่าที่ยั่งยืนให้กับผู้ถือหุ้นได้อย่างไร

สิ่งนี้อาจนำไปสู่การรวมตัวของอุตสาหกรรมในวงกว้าง ปัจจุบัน BMNR ได้รับการอนุมัติจากผู้ถือหุ้นให้ขยายการถือหุ้นเพื่อใช้ในการควบรวมและซื้อกิจการ ซึ่งอาจนำไปสู่การซื้อกิจการของบริษัทเล็กที่ถือครองสินทรัพย์ ETH จนเกิดเป็น "ยักษ์ใหญ่ด้านสินทรัพย์" บริษัทที่ถือครองสินทรัพย์ไว้แต่ไม่มีความแข็งแกร่งพออาจถูกบังคับให้ขายหรือรวมตัวกันเนื่องจากแรงกดดันจากมหภาค ส่งผลให้ตลาดมีลักษณะ "คัดเลือกโดยธรรมชาติ" นี่คือการเปลี่ยนแปลงเชิงโครงสร้างของตลาดคริปโตจาก "ตลาดที่ผู้เล่นรายย่อยเป็นผู้นำ" ไปสู่ "ตลาดที่สถาบันเป็นผู้นำ"

อย่างไรก็ตาม กระบวนการนี้ไม่ได้ปราศจากความเสี่ยง หากสภาพแวดล้อมด้านการกำกับดูแลมีความเข้มงวดมากขึ้น (เช่น SEC ใช้ท่าทีที่เข้มงวดต่อการจัดประเภทสินทรัพย์ดิจิทัล) หรือเศรษฐกิจมหภาคแย่ลงอย่างไม่คาดคิด (เช่น ธนาคารกลางสหรัฐฯ ขึ้นดอกเบี้ยเพื่อรับมือกับการฟื้นตัวของอัตราเงินเฟ้อ) การถือครองสินทรัพย์ดิจิทัลของบริษัทอาจเปลี่ยนจาก "การเปลี่ยนแปลงรูปแบบ" เป็น "กับดักความเสี่ยง" ประวัติศาสตร์แสดงให้เห็นว่า การนวัตกรรมทางการเงินที่คล้ายคลึงกันมักนำไปสู่วิกฤติระบบในระดับกว้างเมื่อถูกการควบคุมที่เข้มงวดหรือตลาดพลิกผัน

สาม: การอภิปรายประเด็นหลัก

3.1 การถือครองสกุลเงินขององค์กร: ยุคทองใหม่หรือฟองสบู่ของอัตราทด?

คำตอบของปัญหานี้ขึ้นอยู่กับมุมมองและกรอบเวลาในการพิจารณา ด้วยมุมมองของนักลงทุนสถาบัน การถือครองสินทรัพย์ดิจิทัลของบริษัทสะท้อนถึงการพัฒนาการจัดสรรทุนอย่างมีเหตุผล โดยในบริบทที่หนี้สาธารณะทั่วโลกเพิ่มขึ้นและมีความกังวลเกี่ยวกับการลดค่าของเงิน การจัดสรรสินทรัพย์บางส่วนให้กับสินทรัพย์ดิจิทัลที่มีความหายากนั้นจึงมีความสมเหตุสมผลเชิงยุทธศาสตร์ "การใช้เลเวอเรจอัจฉริยะ" ของบริษัท MicroStrategy (MSTR) ไม่ใช่การพนัน แต่เป็นการใช้เครื่องมือตลาดทุนเพื่อแปลงส่วนต่างราคาหุ้นให้กลายเป็นการสะสมสินทรัพย์ดิจิทัล ซึ่งยังสามารถดำเนินต่อไปได้หากตลาดหุ้นยอมรับกลยุทธ์นี้อย่างชัดเจน

โมเดลการค้ำประกันของ BMNR ยิ่งย้ำยันยิ่งขึ้นว่าสินทรัพย์ดิจิทัลมีคุณสมบัติในด้าน "ผลผลิต" รายได้จากการค้ำประกันที่มีอัตราผลตอบแทนต่อปี 59 ล้านดอลลาร์ ไม่เพียงแต่สร้างกระแสเงินสด แต่ยังช่วยให้บริษัทสามารถรักษาความมั่นคงทางการเงินได้แม้ในช่วงที่ราคาผันผวน นี่คล้ายกับการถือครองพันธบัตรที่ให้ผลตอบแทนสูง แต่มีการเพิ่มผลตอบแทนจากการเติบโตของเครือข่าย ซึ่งแสดงให้เห็นศักยภาพของสินทรัพย์ดิจิทัลที่สามารถก้าวข้ามการเป็นเพียง "เครื่องมือการเก็งกำไร" ได้

อย่างไรก็ตาม ความกังวลของผู้วิพากษ์วิจารณ์ก็ไม่ใช่เรื่องไร้เหตุผล ระดับอัตราทดของบริษัทที่ถือครองสินทรัพย์ดิจิทัลในปัจจุบันอยู่ในระดับสูงสุดในประวัติศาสตร์ โดยขนาดการระดมทุนที่มีหนี้สิน 9,480 ล้านดอลลาร์สหรัฐและหุ้นกู้ 3,350 ล้านดอลลาร์สหรัฐ อาจกลายเป็นภาระในกรณีที่เศรษฐกิจมหภาคเผชิญกับแรงกดดันในทางลบ บทเรียนจากฟองสบู่ของผู้บริโภคในปี 2021 ยังคงอยู่ในความทรงจำ – ในช่วงเวลานั้น ผู้มีส่วนร่วมที่มีอัตราทดสูงหลายคนได้รับความเสียหายอย่างหนักจากการปรับลดอัตราทดอย่างรวดเร็ว หากกระแสนิยมการถือครองสินทรัพย์ดิจิทัลของบริษัทในปัจจุบันเป็นเพียงการย้ายอัตราทดจากผู้ลงทุนรายย่อยไปสู่ระดับบริษัทโดยไม่มีการเปลี่ยนแปลงโครงสร้างความเสี่ยงอย่างมีนัยสำคัญ ผลลัพธ์สุดท้ายอาจเลวร้ายไม่ต่างกัน

มุมมองที่สมดุลยิ่งขึ้นคือ การที่บริษัทเก็บเหรียญไว้เป็นเพียง "ช่วงเปลี่ยนผ่านทางสถาบัน" เท่านั้น ซึ่งมันไม่ใช่แค่ฟองสบู่อย่างง่าย (เพราะมีพื้นฐานและตรรกะในระยะยาวรองรับ) แต่ก็ยังไม่ใช่ยุคทองทันที (เพราะยังมีความเสี่ยงด้านกฎระเบียบ ด้านเศรษฐกิจมหภาค และด้านเทคโนโลยีอยู่) ประเด็นสำคัญคือการดำเนินการ—บริษัทสามารถสร้างการยอมรับในตลาดได้เพียงพอทันก่อนที่กฎระเบียบจะชัดเจนขึ้นหรือไม่? สามารถรักษาระเบียบการเงินไว้ได้แม้ในภาวะความกดดันทางเศรษฐกิจมหภาคหรือไม่? สามารถพิสูจน์คุณค่าระยะยาวของสินทรัพย์ดิจิทัลผ่านนวัตกรรมด้านเทคโนโลยีและระบบนิเวศได้หรือไม่?

บทสรุปและแนวโน้มในอนาคต

พฤติกรรมการถือครองสินทรัพย์ดิจิทัลของ MSTR และ BMNR บ่งชี้ว่าตลาดคริปโตเข้าสู่ขั้นตอนใหม่ นี่ไม่ใช่การพนันแบบผู้เล่นรายย่อยอีกต่อไป แต่เป็นการจัดสรรอย่างมีเหตุผลตามกลยุทธ์ระยะยาวของสถาบันทั้งสองบริษัทแม้จะใช้แนวทางที่แตกต่างกันอย่างสิ้นเชิง—เช่น ความเชื่อแบบใช้เลเวอเรจของ MSTR และโมเดลการผลิตที่ขับเคลื่อนด้วยการวางเงินค้ำของ BMNR—แต่ทั้งสองแสดงให้เห็นถึงความมุ่งมั่นต่อคุณค่าระยะยาวของสินทรัพย์ดิจิทัล

การเก็บสกุลเงินดิจิทัลขององค์กรเป็นการพนันครั้งใหญ่ที่เกี่ยวข้องกับ "เวลา"มันพนันว่าการกำกับดูแลจะชัดเจนเร็วกว่าการแห้งเหือดของสภาพคล่อง พนันว่าราคาจะเพิ่มขึ้นก่อนที่หนี้จะครบกำหนด และพนันว่าความเชื่อในตลาดจะแข็งแกร่งกว่าแรงลมต้านด้านมหภาค เกมครั้งนี้ไม่มีทางเลือกที่เป็นกลาง—หรือจะพิสูจน์ว่าการจัดสรรสินทรัพย์ดิจิทัลคือการปฏิวัติรูปแบบการเงินขององค์กรในศตวรรษที่ 21 หรือจะกลายเป็นอีกหนึ่งกรณีศึกษาที่เตือนใจเกี่ยวกับการเงินที่เกินความจำเป็น

ตลาดกำลังอยู่กับทางแยก ทางด้านซ้ายคือตลาดที่มีความเป็นผู้ใหญ่ที่ถูกควบคุมโดยสถาบันทางด้านขวาคือความลึกของความล้มละลายของมือถือ คำตอบจะถูกเปิดเผยภายใน 12-24 เดือนข้างหน้า และเราทุกคนล้วนเป็นผู้สังเกตการณ์ของการทดลองครั้งนี้