บทนำ: เมื่อไมเคิล ซายลอร์ ใช้เครื่องมือเช่น STRC เพื่อขยายการเปิดเผยตำแหน่งของบริษัทต่อ比特币อย่างต่อเนื่อง โครงสร้างทางการเงินที่ดูเหมือนมีประสิทธิภาพก็กำลังสะสมแรงกดดันจากการจ่ายปันผลและความเสี่ยงที่อาจเกิดขึ้น ในระยะสั้น มันผลักดันการไหลเข้าของทุนและการขึ้นราคา; แต่เมื่อตลาดเปลี่ยนทิศทาง กลไกที่พึ่งพาการระดมทุนอย่างต่อเนื่องนี้ อาจกลับมาทำร้ายบริษัทเองอย่างรวดเร็ว บทความนี้เน้นไปที่โครงสร้างนี้ และพยายามวิเคราะห์ขอบเขตการทำงานของมันภายใต้สถานการณ์สุดขั้ว รวมถึงปฏิกิริยาลูกโซ่ที่อาจเกิดขึ้น

ด้านล่างนี้คือข้อความต้นฉบับ:

ผ่าน STRC, Saylor ได้สร้างสิ่งมีชีวิตที่เหมือนแฟรงเกนสไตน์

วิคเตอร์ ฟรังเกนสไตน์ สร้างสิ่งมีชีวิตตัวนี้ด้วยความหยิ่งยโส—เขาเชื่อมั่นว่าตนสามารถรับบทเป็นพระเจ้าและท้าทายความตาย แต่หลังจากสิ่งมีชีวิตตัวนี้ค่อยๆ ทำลายครอบครัวและเพื่อนๆ ของเขา ท้ายที่สุดมันก็ลากเขาเข้าสู่ความพินาศ

ผ่าน STRC, Saylor ได้ออกแบบเครื่องมือผูกพัน BTC แบบ "อุดมคติ" ที่ทำให้นักลงทุนรายย่อยสามารถรับผลตอบแทนส่วนเกินจากบิตคอยน์ในลักษณะคล้ายกับ "อัตราผลตอบแทนไร้ความเสี่ยง" ความสามารถทางการเงินเชิงวิศวกรรมนี้เองที่ทำให้เขาอ้างว่าสามารถบรรลุอัตราส่วนชาร์ปที่ไม่เคยมีมาก่อน และได้ผลตอบแทน 11.5% จากการเคลื่อนไหวเพียง 1 จุด—แต่ในที่สุด กลไกนี้อาจกลับมาทำลาย MSTR เอง

หมายเหตุ: การวิเคราะห์ด้านล่างอิงจากสมมติฐานว่า BTC จะเคลื่อนไหวแบบผันผวนในกรอบหรือลดลง หาก BTC สามารถบรรลุอัตราการเติบโตแบบทบต้นมากกว่า 20–25% ตามที่กลยุทธ์กำหนด สมมติฐานหลายข้อจะไม่ยังคงใช้ได้ (แต่ไม่ได้ใช้ไม่ได้ทั้งหมด)

ในช่วงสองสัปดาห์ที่ผ่านมา STRC ดึงดูดเงินทุนไหลเข้าใกล้ 35 พันล้านดอลลาร์สหรัฐ โดยมีมูลค่าการออกทั้งหมดอยู่ที่ 85 พันล้านดอลลาร์สหรัฐ บวกกับเครื่องมือประเภทลำดับแรกอื่นๆ ของ Strategy ขณะนี้มีมูลค่าคงค้างอยู่ประมาณ 135 พันล้านดอลลาร์สหรัฐ (ไม่รวมหุ้นกู้แปลงสภาพ) เงินทุนเหล่านี้ไม่เพียงแต่สนับสนุนการซื้อ BTC ในปริมาณที่สอดคล้องกัน แต่น่าจะเป็นแรงผลักดันหลักที่ทำให้ราคาพุ่งขึ้นไปแตะระดับ 78,000 ดอลลาร์สหรัฐในสัปดาห์ที่ผ่านมา อย่างไรก็ตาม มันยังก่อให้เกิดภาระการจ่ายเงินปันผลปีละประมาณ 4 พันล้านดอลลาร์สหรัฐ

ก่อนหน้านี้ Saylor รักษาเงินสำรองปันผลไว้ประมาณ 2.25 พันล้านดอลลาร์สหรัฐ ก่อนการออกครั้งนี้ในเดือนเมษายน เงินสำรองนี้สามารถครอบคลุมปันผลได้ประมาณ 25 เดือน แต่การออกใหม่เพียงสองสัปดาห์ที่ผ่านมาได้ลดระยะเวลาการครอบคลุมเหลือเพียง 18 เดือน หากต้องการกลับไปที่ระดับ 25 เดือน เขาจำเป็นต้องระดมทุนเพิ่มอีกประมาณ 5 พันล้านดอลลาร์สหรัฐผ่าน ATM (การออกเพิ่มตามราคาตลาด)

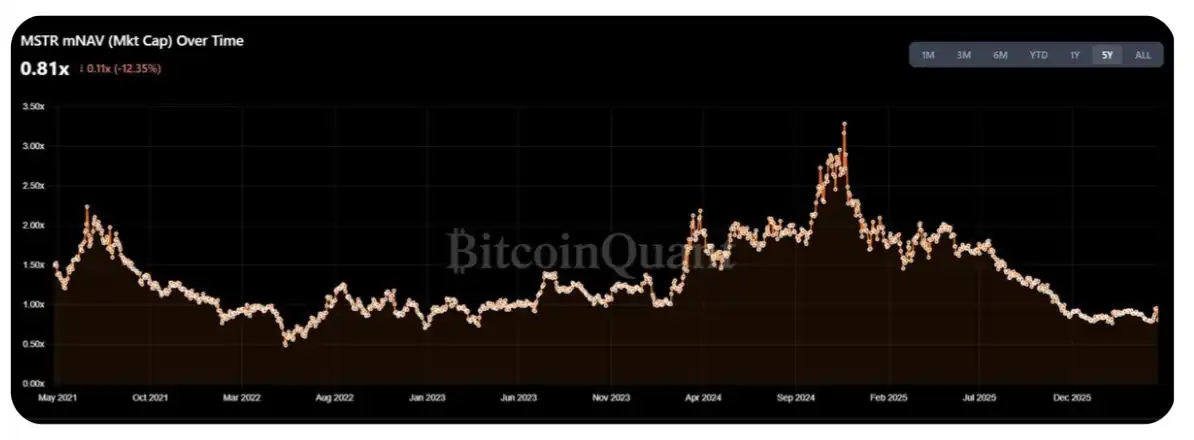

ปัจจุบัน mNAV ของ MSTR ได้ลดลงมาอยู่ที่ระดับ 1.25–1.30 เท่าของจุดสูงสุดในปีนี้ ซึ่งกระตุ้นให้ชุมชนคริปโต (CT) เรียกร้องให้ซื้อ BTC ในปริมาณใหญ่อีกครั้งในสัปดาห์นี้ แต่ปัญหาคือ ผมเชื่อว่าประมาณ 50–70% ของการออกหุ้นใหม่ในสัปดาห์นี้จะถูกใช้เพื่อเติมเต็มกองทุนจ่ายปันผล แทนที่จะใช้ซื้อ BTC โดยตรง

สิ่งที่ควรพิจารณาอย่างลึกซึ้งยิ่งกว่าคือประสิทธิภาพของ STRC ในสถานการณ์สุดขีด ปัจจุบันมูลค่าตลาดของ MSTR อยู่ที่ประมาณ 550–600 พันล้านดอลลาร์สหรัฐ ดังนั้นคำถามที่แท้จริงคือ: Saylor จะสามารถออก STRC ในปริมาณเท่าใดก่อนที่ภาระการจ่ายปันผลจะสร้างแรงกดดันอย่างมีนัยสำคัญต่อ mNAV?

วิธีการประมาณอย่างง่ายคือ: ขนาดการออกหุ้นทั้งปีสามารถควบคุมไว้ที่ 1–2% ของปริมาณการซื้อขายเฉลี่ยรายวัน (ADV) ของ MSTR โดยคำนวณจากปริมาณการซื้อขายรายวันปัจจุบันประมาณ 2–3 พันล้านดอลลาร์สหรัฐ และมีวันทำการ 252 วันต่อปี จะเทียบเท่ากับช่องว่างการออกหุ้นประมาณ 5–15 พันล้านดอลลาร์สหรัฐ — ซึ่งเท่ากับ 3–10 เท่าของค่าจ่ายเงินปันผล/ดอกเบี้ยในปีนี้

แต่ฉันมีแนวโน้มที่จะเชื่อว่าช่วงนี้แสดงถึง「ระดับสูงสุด」มากกว่าระดับปกติ ที่จริงแล้วสำหรับผู้ถือหุ้นสามัญเพียงผู้เดียว ต้นทุนเชิงโครงสร้างของธุรกรรมนี้เริ่มปรากฏขึ้นแล้ว: ความสำเร็จของ STRC กลับกดดัน mNAV ของ MSTR—ในช่วงผันผวนตั้งแต่ปี 2023 ตัวชี้วัดนี้เคยใกล้เคียงกับ 1.5 เท่า (แน่นอน อาจโต้แย้งได้ว่าสภาพแวดล้อมปัจจุบันใกล้เคียงกับช่วงกลางถึงต้นปี 2022)

ดูเหมือนเป็นพฤติกรรมที่ไม่สมเหตุสมผลสำหรับผู้ถือหุ้นสามัญที่ยังคงสนับสนุน “ผลตอบแทน” เหล่านี้ซึ่งไม่สามารถแปลงเป็นผลกำไรส่วนตัวได้ — ในกรณีที่มีการออกหุ้นอย่างต่อเนื่อง ปริมาณ BTC ที่แต่ละหุ้นสามารถถือครองได้ไม่ได้เพิ่มขึ้นอย่างมีนัยสำคัญ (แน่นอนว่าสิ่งนี้ส่วนใหญ่เกิดจากขนาดของกลยุทธ์เองที่ใหญ่เกินไปแล้ว)

อย่างไรก็ตาม ผู้ถือหุ้นของ DAT เป็นกลุ่มที่ค่อนข้าง「พิเศษ」และฉันสามารถจินตนาการได้ว่าพวกเขาอาจยังรับมือกับแรงกดดันนี้ได้ อย่างน้อยในอีกหนึ่งปีข้างหน้าก็ยังไม่เปลี่ยนแปลงมุมมองนี้

นอกจากนี้ การวิเคราะห์ข้างต้นยังสื่อถึงเงื่อนไขสำคัญที่ซ่อนอยู่: MSTR ต้องสามารถรักษาค่า mNAV ไว้เหนือ 1 เท่าในอนาคตอันใกล้ หากค่า mNAV ต่ำกว่า 1 เท่า การที่ Saylor ขาย BTC จะทำให้การเจือจางของผู้ถือหุ้นน้อยกว่าการออกหุ้นใหม่โดยตรง ซึ่งจะเปิดประตูการจัดหาสินทรัพย์และนำตลาดเข้าสู่ระยะที่ “DAT ที่ถูกขับเคลื่อนโดยความเป็นปฏิสัมพันธ์แบบถอยหลัง” — ประเด็นนี้ฉันได้พูดถึงไว้แล้วเมื่อปีที่แล้ว (ดูโพสต์เดิม)

สรุปสั้นๆ เกี่ยวกับลำดับเหตุการณ์นี้:

STRC กำลังขยายตัวอย่างต่อเนื่อง;

เมื่อ規模เติบโตขึ้น Saylor ต้องจ่ายเงินปันผลเพิ่มขึ้นเรื่อยๆ;

ผู้ซื้อ MSTR ค่อยๆ ตระหนักว่าหุ้นที่พวกเขาซื้อจริงๆ แล้วใช้เพื่อระดมทุนสำหรับการจ่ายเงินปันผล แทนที่จะใช้ซื้อ BTC เพิ่ม

ผู้ซื้อพบว่าสิ่งนี้ไม่ใช่โครงสร้างการซื้อขายที่คาดไว้เดิม จึงเริ่มถอนตัวออก;

เมื่อขาดแรงซื้อเพิ่มเติม mNAV ต่ำกว่า 1 เท่า;

mNAV < 1 เท่า → Saylor ต้องขาย BTC แทนที่จะออกหุ้นเพิ่ม;

ตลาดเข้าสู่สถานการณ์ความตื่นตระหนก

ในมุมมองของฉัน วิธีที่ถูกต้องในการพิจารณาขนาดอุปทานสูงสุดของ STRC คือการหาจุดเปลี่ยน: จุดที่ภาระการจ่ายเงินปันผลจาก发行ใหม่เริ่มเกินผลตอบแทนขอบเขตจากการเติบโตของ BTC ต่อหุ้น จากการประมาณการคร่าวๆ จุดเปลี่ยนนี้สอดคล้องกับค่าใช้จ่ายในการจ่ายเงินปันผลประมาณ 30–40 พันล้านดอลลาร์สหรัฐต่อปี ซึ่งเทียบเท่ากับการออก STRC เพิ่มอีกประมาณ 100–200 พันล้านดอลลาร์สหรัฐ ในอัตราปัจจุบัน อาจแตะจุดนี้ภายใน 6 เดือน

แน่นอน ซายเลอร์ยังมีพื้นที่ในการดำเนินการอยู่ สำรองการจ่ายปันผลช่วยเสริมความมั่นคงของราคาและความเชื่อมั่นของตลาด แต่หากแนวโน้มผันผวนหรือลดลงยังคงอยู่ ผู้ถือหุ้นจริงๆ แล้วกำลังเล่นเกม “ส่งต่อกลอง” เมื่อสำรองการจ่ายปันผลเหลือเพียง 6 ถึง 9 เดือน ทางเลือกที่สมเหตุสมผลอาจกลายเป็นการออกก่อนหน้าที่ระดับราคา 90–95 แทนที่จะรับความเสี่ยงจากการลดลงอันเกิดจากการที่ซายเลอร์ระงับการจ่ายปันผล (ซึ่งเป็นตัวเลือกอีกข้อหนึ่งของเขา)

แม้ว่าการจ่ายเงินปันผลของ STRC จะเป็นแบบ「สะสม」แต่ในสถานการณ์สุดขั้ว ฉันคิดว่า Saylor น่าจะเลือก「สละเครดิตหุ้น ưu tiên อย่างสมบูรณ์」มากกว่าจะถูกบังคับให้ขาย BTC จำนวนมาก โดยพื้นฐานแล้ว เขาต้องเผชิญกับสมการเลขคณิตนี้: 「หากปฏิบัติตามหน้าที่ของหุ้น ưu tiên และละทิ้งพื้นที่การออกหุ้นในอนาคต ฉันจะสามารถซื้อ BTC เพิ่มได้อีกเท่าใด」– 「จำนวน BTC ที่ต้องขายเพื่อรักษาหุ้น ưu tiên」= ผลลัพธ์

หากผลเป็นบวก ให้เลือกขาย BTC; มิฉะนั้น ให้ “สละ” ผู้ถือหุ้น优先

เหตุผลหลักที่คัดค้านการตัดสินนี้คือ: เมื่อถึงขั้นตอนที่ต้องคำนวณสิ่งนี้ ตลาดมักจะเปลี่ยนทิศทางไปแล้ว และ mNAV ของ MSTR มีแนวโน้มจะต่ำกว่า 1 เท่า

ขอบคุณที่อ่าน แม้จะเริ่มต้นด้วยความน่าตื่นเต้นบางอย่าง ก็ยินดีรับความเห็นหรือข้อวิจารณ์ที่แตกต่างใดๆ (ขอบคุณ @TraderBot888 ผู้เป็นคนแรกที่พูดคุยแนวคิดนี้กับฉันในสมัยนั้น)

[ลิงก์ต้นฉบับ]

ที่มา: ลู่ตง BlockBeats