เมื่อ Bitwise ได้เผยแพร่รายงานแนวโน้มปี 2026 ข้อสรุปหนึ่งในรายงานนั้นได้ก่อให้เกิดการถกเถียงอย่างกว้างขวางทันที: หุ้นที่เกี่ยวข้องโดยตรงกับสกุลเงินดิจิทัล เช่น Coinbase และ MicroStrategy รวมถึงบริษัทเหมืองแร่ที่เข้าจดทะเบียนในตลาดหลักทรัพย์ อาจมีผลการดำเนินงานที่ดีกว่าหุ้นเทคโนโลยีในตลาด Nasdaq แบบดั้งเดิมอย่างเห็นได้ชัด ข้อโต้แย้งของเรื่องนี้มีความเรียบง่ายแต่ก็เป็นที่ถกเถียงกันอยู่มาก Bitwise เชื่อว่า บริษัทเหล่านี้มีอัตราทดในตัวที่เกี่ยวข้องกับวงจรของสกุลเงินดิจิทัล ซึ่งเป็นสิ่งที่บริษัทเทคโนโลยีแบบดั้งเดิมไม่มี

ในบรรดากรณีต่างๆ แล้ว MicroStrategy คือตัวอย่างที่มีความขั้วตรงข้ามกันมากที่สุด ในวงสนทกันอย่างเป็นกันเอง มักจะถูกอธิบายว่าเป็นระเบิดเวลา—สินทรัพย์ที่ใช้เกียร์เกินไปแทนที่จะเป็นบิตคอยน์ ซึ่งถ้าราคาตกต่ำเป็นเวลานานก็คงจะต้องล้มละลายอย่างหลีกเลี่ยงไม่ได้ อย่างไรก็ตาม ความสงสัยทั่วไปนี้เอง ที่ทำให้กรณีนี้น่าสนใจมาก ตามประสบการณ์ในอดีต ผลตอบแทนที่เกินคาดมักไม่เคยมาจากความเห็นพ้องต้องกัน แต่มักจะเกิดขึ้นในที่ที่มีความเห็นต่างกันมากที่สุด

ก่อนที่จะตัดสินว่า MicroStrategy แสดงถึงความเปราะบางของระบบหรือความซับซ้อนทางการเงิน จำเป็นต้องศึกษาลึกซึ้งกว่าการเปรียบเทียบเชิงพื้นผิว และเข้าใจวิธีการดำเนินกลยุทธ์จริงของบริษัทนี้อย่างละเอียด

MicroStrategy การใช้ประโยชน์จากบิตคอยน์ไม่ใช่การเงินขั้นต่ำแบบดั้งเดิม

ในเบื้องต้น การวิจารณ์นี้ดูเหมือนจะสมเหตุสมผล MicroStrategy ยืมเงินเพื่อซื้อ Bitcoin และจึงเผชิญกับความเสี่ยงในการลดลง หากราคาตกลงมาต่ำกว่าค่าเฉลี่ยต้นทุนการซื้อ ด้วยมุมมองนี้ ความล้มเหลวดูเหมือนจะหลีกเลี่ยงไม่ได้ในตลาดหมีระยะยาว

อย่างไรก็ตาม กรอบนี้มีข้อสมมติฐานที่แฝงอยู่เกี่ยวกับรูปแบบการใช้ประโยชน์แบบดั้งเดิม ซึ่งรวมถึงการกู้ยืมระยะสั้น อัตราดอกเบี้ยสูง และการชำระบัญชีบังคับ ส่วนโครงสร้างของงบดุลของบริษัท MicroStrategy นั้นแตกต่างอย่างสิ้นเชิง

บริษัทนี้ได้ระดมทุนสำหรับการซื้อ Bitcoin หลักๆ ผ่านพันธบัตรแปลงสภาพและพันธบัตรไม่มีหลักประกันระดับสูงสุด โดยส่วนใหญ่พันธบัตรเหล่านี้มีอัตราดอกเบี้ยเป็นศูนย์หรือต่ำมาก และส่วนใหญ่มีกำหนดครบกำหนดระหว่างปี 2027 ถึง 2032 ที่สำคัญคือ พันธบัตรเหล่านี้ไม่มีกลไกการเรียกเก็บเงินเพิ่มหรือการชำระบัญชีตามราคา ตราบใดที่บริษัทสามารถจ่ายดอกเบี้ยขั้นต่ำได้ ก็จะไม่มีการบังคับให้ขาย Bitcoin ที่ถืออยู่ในราคาต่ำ

ความแตกต่างนี้มีความสำคัญอย่างยิ่ง ความผันผวนของอัตราทดที่มีความเสี่ยงในการชำระบัญชีบังคับ ต่างอย่างสิ้นเชิงกับความผันผวนของอัตราทดที่ออกแบบรอบเวลาและตัวเลือก

กระแสเงินสดของ MicroStrategy สนับสนุนการลงทุนในบิตคอยน์ระยะยาว

ความเข้าใจผิดอีกประการหนึ่งคือ MicroStrategy ได้ละทิ้งธุรกิจหลักของตนไปแล้ว และตอนนี้พึ่งพาการเพิ่มมูลค่าของบิตคอยน์อย่างเดียว แต่ในความเป็นจริง บริษัทยังคงเป็นผู้ให้บริการซอฟต์แวร์ที่มีรายได้ต่อเนื่องอยู่

ธุรกิจวิเคราะห์และซอฟต์แวร์หลักของบริษัทสามารถสร้างรายได้ประมาณ 120 ล้านดอลลาร์ต่อไตรมาส ซึ่งช่วยให้เกิดกระแสเงินสดที่มั่นคง สามารถจ่ายดอกเบี้ยได้ แม้ว่าธุรกิจนี้จะมีสัดส่วนเพียงเล็กน้อยเท่านั้นต่อมูลค่าตลาดรวมของบริษัท แต่จากมุมมองด้านเครดิตแล้ว ยังมีบทบาทสำคัญอย่างยิ่ง เพราะช่วยให้บริษัทมีสภาพคล่องเพียงพอในการรักษาโครงสร้างทุนในช่วงเวลาที่ตลาดเผชิญแรงกดดันในระยะยาว

เวลาเป็นข้อได้เปรียบเชิงโครงสร้างข้อที่สอง ด้วยระยะเวลาหลายปีก่อนที่หนี้จะครบกำหนด MicroStrategy ไม่จำเป็นต้องทำให้ราคาหุ้นเพิ่มขึ้นทันที บริษัทจะเผชิญกับแรงกดดันที่แท้จริงก็ต่อเมื่อราคาบิตคอยน์ลดลงต่ำกว่าราคาเฉลี่ยของบริษัทอย่างมากและดำเนินต่อเนื่องเป็นเวลาหลายปีเท่านั้น

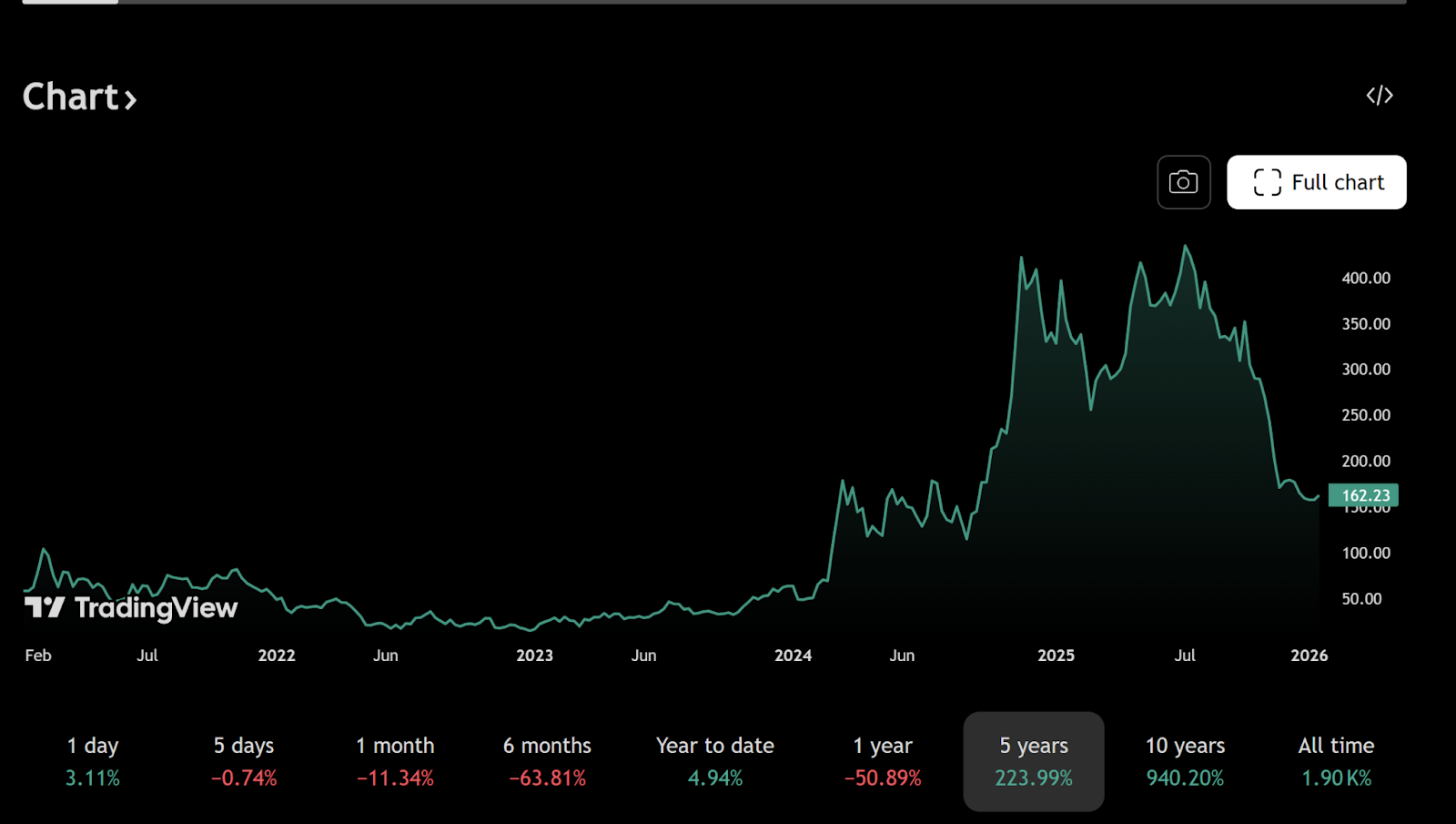

จนถึงวันที่ 30 ธันวาคม 2568 MicroStrategy ถือครองบิตคอยน์ประมาณ 672,500 บิตคอยน์ โดยมีต้นทุนเฉลี่ยในการซื้อใกล้เคียงกับ 74,997 ดอลลาร์สหรัฐ ตัวเลขดังกล่าวมักถูกใช้เป็นข้ออ้างในมุมมองเชิงลบ แต่การโฟกัสเพียงแค่ราคาในตลาดปัจจุบันกลับละเลยผลตอบแทนที่ไม่สมมาตรซ่อนอยู่ในหนี้สินของบริษัทนั้น

พันธบัตรแปลงสภาพของ MicroStrategy สร้างตัวเลือกที่ไม่สมมาตรสำหรับบิตคอยน์

พันธบัตรแปลงสภาพมีโครงสร้างการชำระเงินที่มักถูกเข้าใจผิด หากราคาหุ้นของบริษัทไมโครสตรัตทีจี (MicroStrategy) เพิ่มขึ้นอย่างมาก—ซึ่งมักเกิดขึ้นเมื่อราคาบิตคอยน์เพิ่มสูงขึ้น—ผู้ถือพันธบัตรสามารถเลือกที่จะแปลงสภาพพันธบัตรเป็นหุ้น แทนที่จะเรียกร้องให้รับเงินต้นคืน

ตัวอย่างเช่น ราคาหุ้นที่ใช้ในการแปลงสภาพของพันธบัตรที่ครบกำหนดในปี 2030 ซึ่งออกในปี 2025 อยู่ที่ประมาณ 433 ดอลลาร์ต่อหุ้น ซึ่งสูงกว่าราคาปัจจุบันที่ประมาณ 155 ดอลลาร์ต่อหุ้นอย่างมาก การแปลงสภาพนั้นจึงไม่คุ้มค่าเมื่อคำนวณจากราคาปัจจุบัน ดังนั้นบริษัทจึงจ่ายดอกเบี้ยเพียงเล็กน้อยเท่านั้น

หากราคาบิตคอยน์เพิ่มขึ้นอย่างมาก คุณค่าของหุ้นก็จะเพิ่มขึ้นตามไปด้วย และส่วนหนึ่งของหนี้สามารถถูกกำจัดได้อย่างมีประสิทธิภาพผ่านการแปลงสภาพ หากราคาบิตคอยน์หยุดนิ่งแต่ไม่ร่วงลง MicroStrategy ยังสามารถดำเนินการต่อไปได้โดยมีอัตราดอกเบี้ยที่ต้องจ่ายจริงต่ำมาก ปัญหาการลดความเสี่ยงแบบบังคับจะกลายเป็นเรื่องที่น่ากังวลได้ก็ต่อเมื่อราคาบิตคอยน์ลดลงมาอยู่ใกล้ระดับ 30,000 ดอลลาร์และยังคงอยู่ในระดับนั้นจนถึงช่วงปลายทศวรรษ 2020 เท่านั้น

สถานการณ์นี้มีความเป็นไปได้ แต่ก็รุนแรงมากกว่าที่ความคิดเห็นทั่วไปหลายข้อที่กล่าวไว้บ่งชี้ไว้มากนัก

กลยุทธ์บิตคอยน์ของ MicroStrategy เป็นการเดิมพันทางการเงินเชิงมหภาค

ในระดับที่ลึกซึ้งยิ่งขึ้น MicroStrategy ไม่ได้เพียงแค่เดิมพันกับราคาของบิตคอยน์เท่านั้น แต่ยังแสดงมุมมองเกี่ยวกับอนาคตของระบบสกุลเงินโลก โดยเฉพาะอย่างยิ่งคือกำลังซื้อของดอลลาร์สหรัฐฯ ในระยะยาวอีกด้วย

บริษัทได้ทำการ short หรือลงทุนในทางตรงข้ามกับสกุลเงินที่ใช้ในประเทศโดยการออกพันธบัตรระยะยาวที่มีอัตราดอกเบี้ยต่ำในสกุลเงินดอลลาร์ ถ้าการขยายตัวของเงินสกุลนั้นยังคงดำเนินต่อไปและอัตราเงินเฟ้อยังคงอยู่ในระดับสูง คุณค่าที่แท้จริงของหนี้สินของบริษัทจะลดลงตามเวลาที่ผ่านไป ปริมาณการจัดหาบิตคอยน์ถูกจำกัดไว้ที่ 21 ล้านเหรียญ ซึ่งทำหน้าที่เป็นสินทรัพย์ป้องกันความเสี่ยงสำหรับธุรกรรมนี้

นี่คือเหตุผลที่การเปรียบเทียบ MicroStrategy กับนักเล่นหุ้นที่ใช้เกียร์สูงอย่างไม่ระมัดระวังนั้นไม่ถูกประเด็น กลยุทธ์นี้คล้ายกับการลงทุนในมุมมองทางมหภาคระยะยาวมากกว่าการเดิมพันระยะสั้น การกู้ยืมสกุลเงินที่มีค่าลดลงเพื่อซื้อสินทรัพย์ดิจิทัลที่มีจำกัดในสภาพแวดล้อมที่สามารถหลีกเลี่ยงหนี้ได้ด้วยอัตราเงินเฟ้อเป็นวิธีการคลาสสิก

กล่าวง่าย ๆ คือ หากค่าของดอลลาร์ในอนาคตมีค่าต่ำกว่าค่าของดอลลาร์ในปัจจุบัน การชำระหนี้ตามมูลค่าที่แท้จริงจะกลายเป็นเรื่องง่ายขึ้นเมื่อเวลาผ่านไป ผลกระทบดังกล่าวจะชัดเจนมากขึ้นหากหนี้มีระยะเวลาที่ยาวนานและอัตราดอกเบี้ยต่ำลง

นักลงทุนรายย่อยมักเข้าใจผิดเกี่ยวกับกลยุทธ์การใช้เลเวอเรจของ Bitcoin ของบริษัท MicroStrategy ได้เนื่องจากปัจจัยหลายประการ ดังนี้: 1. **ความซับซ้อนของ

นักลงทุนรายย่อยมักจะประเมินการใช้เลเวอเรจผ่านมุมมองของความมั่งคั่งส่วนตัว พวกเขาตระหนักดีว่าการกู้ยืมต้องมีการชำระคืน ความเสียหายจะปรากฏขึ้นอย่างรวดเร็ว และการใช้เลเวอเรจโดยตัวมันเองก็มีความเสี่ยง แต่การระดมทุนขององค์กรขนาดใหญ่นั้นปฏิบัติตามกฎที่แตกต่างออกไป

MicroStrategy สามารถระดมทุนเพิ่มเติม ขยายเวลาการชำระหนี้ ออกหุ้น หรือปรับโครงสร้างหนี้ ซึ่งเป็นสิ่งที่บุคคลธรรมดาไม่สามารถทำได้ ตราบใดที่ตลาดทุนยังคงเปิดกว้างและชื่อเสียงของบริษัทยังคงรักษาไว้ได้ เวลาจะกลายเป็นสินทรัพย์มากกว่าภาระ

ความแตกต่างของมุมมองนี้อธิบายว่าทำไมกลยุทธ์ของไมเคิล เซลเลอร์ จึงมักดูเหมือนเป็นการเสี่ยงภัยเมื่อมองจากภายนอก ในความเป็นจริง กลยุทธ์นี้มีความสมเหตุสมผลภายในตัวเอง หากยอมรับสมมุติฐานพื้นฐาน—การลดค่าของเงินตราในระยะยาวและการดำรงอยู่ต่อเนื่องของบิตคอยน์ในฐานะวิธีการเก็บรักษาค่ามูลค่าระดับโลก

Bitwise, หุ้นการเข้ารหัสลับ และศักยภาพการเพิ่มขึ้นของ Bitcoin ด้วยอัตราทด

จากมุมมองนี้ จึงเข้าใจได้ง่ายขึ้นว่าเหตุใด Bitwise จึงมีมุมมองเชิงบวกต่อหุ้นสกุลเงินดิจิทัล บริษัทต่างๆ เช่น MicroStrategy และ Coinbase ไม่ใช่แค่ผู้มีส่วนร่วมในระบบนิเวศสกุลเงินดิจิทัลเท่านั้น แต่พวกเขายังเชื่อมโยงอย่างใกล้ชิดกับระบบนิเวศนี้ในด้านโครงสร้างอีกด้วย

เมื่อวงจรสกุลเงินดิจิทัลเปลี่ยนเป็นขาขึ้น ความสามารถในการทำกำไร งบดุล และมูลค่าการประเมินราคาหุ้นของพวกเขาอาจเติบโตเร็วกว่าบริษัทเทคโนโลยีแบบดั้งเดิม การใช้ประโยชน์จากอัตราทดนี้จะเพิ่มความเสี่ยงในกรณีที่ตลาดตกต่ำ แต่ในช่วงเวลาของการขยายตัวด้วยการพนันการลงทุน ตลาดมักจะไม่ให้ค่าตอบแทนกับความเสี่ยงแบบเชิงเส้นเท่าใดนัก แต่กลับให้ค่าตอบแทนกับความเสี่ยงแบบมีความโค้ง (Convexity) มากกว่า

สรุป: MicroStrategy คล้ายกับตัวเลือกการซื้อ Bitcoin มากกว่าจะเป็นระเบิดเวลา

ไมโครสตรัตทีจ์ไม่ใช่บริษัทที่มั่นคงแน่นอน หรือบริษัทที่กำลังจะล้มละลายในเร็ววัน การเปรียบเทียบมันว่าเป็นระเบิดเวลาถือว่าเป็นการมองแบบง่ายเกินไป ซึ่งไม่ได้คำนึงถึงโครงสร้างทุน หรือเจตจำนงทางยุทธศาสตร์ของบริษัทจริงๆ แล้วมันกลับคล้ายกับตัวเลือกการซื้อ (call option) ขนาดใหญ่ที่ซื้อขายในตลาดสาธารณะของบิตคอยน์มากกว่า โดยมีการระดมทุนผ่านหนี้ระยะยาวที่มีต้นทุนต่ำ และถูกสนับสนุนโดยบริษัทดำเนินงานที่สามารถสร้างกระแสเงินสดได้

สุดท้ายแล้วว่าการนี้จะเป็นการมีความคิดล้ำหน้าหรือนำมาซึ่งภัยพิบัตินั้น ขึ้นอยู่กับเส้นทางการพัฒนาในระยะยาวของบิตคอยน์ และความน่าเชื่อถือของระบบสกุลเงินตามกฎหมายในอีกทศวรรษข้างหน้า อย่างไรก็ตาม ชัดเจนว่านี่ไม่ใช่การพนันที่ไร้เหตุผล แต่เป็นการลงทุนเชิงมหภาคที่วางแผนอย่างรอบคอบโดยใช้เครื่องมือของสถาบัน

ในตลาดการเงิน โครงสร้างที่น่ากังวลและถูกตั้งคำถามบ่อยครั้งนี้เอง ที่มักจะนำไปสู่ผลลัพธ์ที่ไม่สมมาตรที่สุด

แนะนำให้อ่าน:

เหตุผลที่ทองคำพุ่งสูงขึ้น: ธนาคารกลาง ข้อจำกัด และความเชื่อมั่น-1