ในเดือนมีนาคม 2026 Mastercard ประกาศจะซื้อกิจการบริษัทการชำระเงินสกุลเงินคงที่ BVNK ในราคาสูงสุด 1.8 พันล้านดอลลาร์สหรัฐ โดยคาดว่าจะเสร็จสิ้นการซื้อขายก่อนสิ้นปี

หากพิจารณาเฉพาะข้อมูลทางการเงิน รายการนี้ไม่ได้ถูกเสียเลย BVNK ประมวลผลปริมาณการชำระเงินสแตเบิลคอร์รีน 30,000 ล้านดอลลาร์สหรัฐในปี 2025 แต่รายได้ทั้งปีมีเพียง 40 ล้านดอลลาร์สหรัฐ โดยใช้เกณฑ์นี้ การประเมินมูลค่าจึงยากที่จะอธิบายด้วยตัวคูณรายได้แบบดั้งเดิม

Mastercard ไม่ได้สนใจผลกำไรเล็กน้อยของ BVNK ในขณะนี้

สิ่งที่เขาซื้อคือตำแหน่งของ BVNK บนเครือข่ายการชำระเงินรุ่นใหม่ เมื่อสกุลเงินคงที่เริ่มเปลี่ยนจากเครื่องมือการซื้อขายภายในตลาดคริปโตไปสู่การใช้งานในโลกจริง เช่น การรับจ่ายข้ามพรมแดน การชำระเงินของบริษัท และระบบการจัดการเงินทุนระดับโลก สิ่งที่หายากจริงๆ ไม่ใช่แค่ “ใครสามารถออกสกุลเงินคงที่ใหม่ได้” แต่คือใครสามารถเชื่อมต่อบัญชีสกุลเงิน fiat สถาบันการชำระเงิน ความต้องการของผู้ค้า และเส้นทางการชำระเงินบนบล็อกเชนได้อย่างแท้จริง

ผู้ที่ควบคุมสะพานเชื่อมนี้ จะมีโอกาสได้ควบคุมช่องทางยุทธศาสตร์ของระบบการชำระเงินทั่วโลกก่อนใคร ในกระบวนการเปลี่ยนผ่านจากเครือข่ายการชำระเงินเก่าไปสู่เครือข่ายการชำระเงินใหม่

หนึ่ง ทำไมจึงเป็น BVNK และทำไมตอนนี้?

เพื่อเข้าใจความหมายของการซื้อครั้งนี้ ให้ดูก่อนว่า BVNK กำลังทำอะไร

ในเชิงเทคนิคแล้ว BVNK ไม่ใช่บริษัท Crypto แบบดั้งเดิม ทรัพย์สินที่สำคัญที่สุดของมันไม่ได้อยู่ที่การออกสกุลเงินที่มีมูลค่าคงที่ หรือการนำเสนอผลิตภัณฑ์คริปโตให้กับนักลงทุนรายย่อย แต่อยู่ที่การผสานความสามารถในการชำระเงินบนบล็อกเชนเข้ากับเครือข่ายการชำระเงินทางธุรกิจจริง

พูดอีกแบบหนึ่ง มันเหมือนสะพานที่เชื่อมต่อระหว่างโลกของการชำระเงินด้วยเงินสกุล fiat กับระบบที่มั่นคงบนโซ่

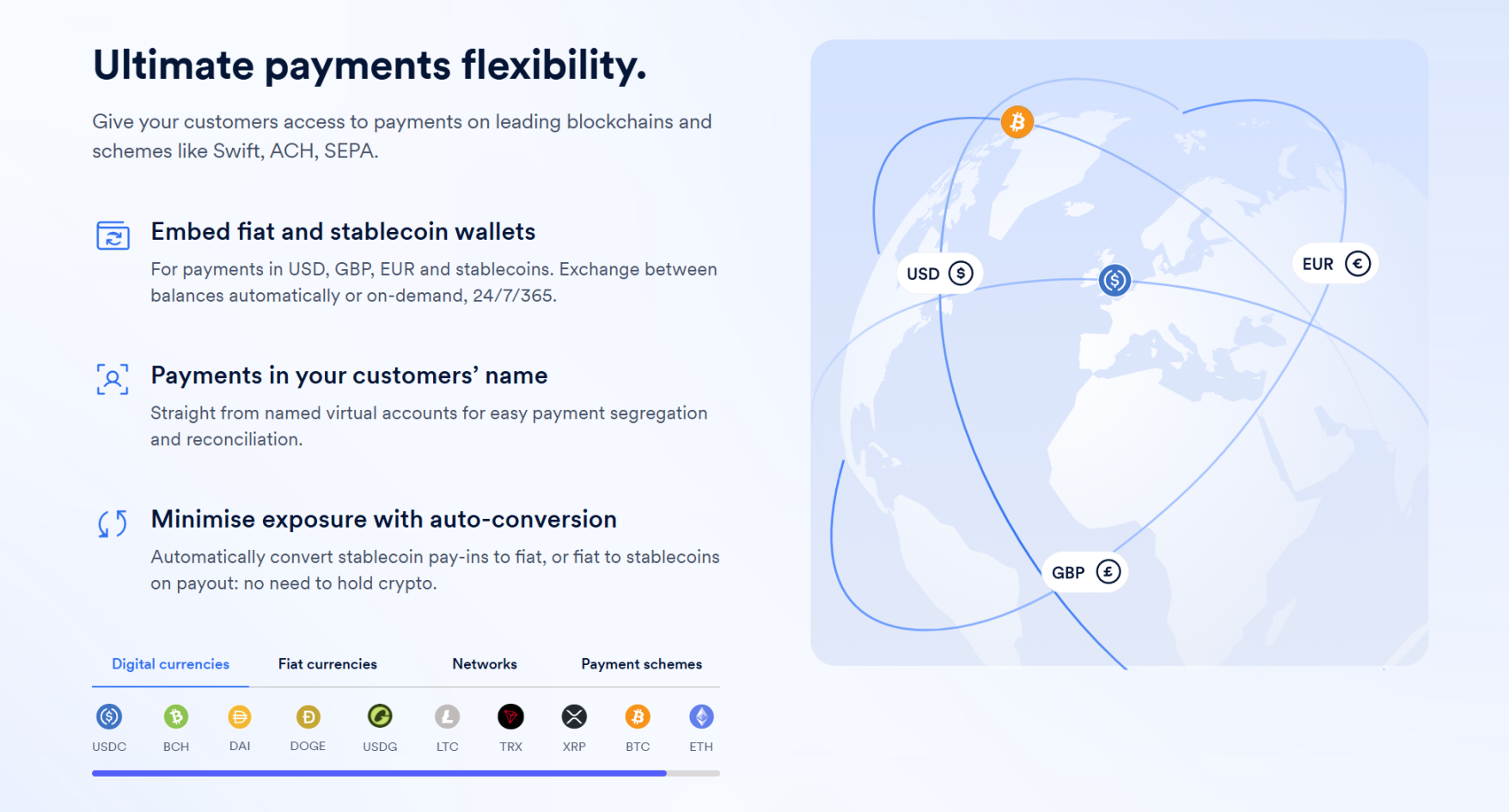

สิ่งนี้ยังกำหนดภาพลักษณ์ลูกค้าของมันให้เป็นบริษัทเทคโนโลยีการเงิน ผู้ให้บริการการชำระเงิน (PSP) และบริษัทการชำระเงินข้ามพรมแดน เช่น Worldpay, Deel, Flywire ซึ่งมีความต้องการในการรับจ่ายเงินทั่วโลกจำนวนมากอยู่แล้ว และต้องการดำเนินการไหลเวียนเงินที่เร็วขึ้นและมีต้นทุนต่ำกว่า แต่มักไม่มีความสามารถในการเชื่อมต่อโดยตรงกับพื้นฐานของสกุลเงินเสถียรบนบล็อกเชน—ไม่ว่าจะเป็นระบบกระเป๋าเงิน การกำหนดเส้นทางบนบล็อกเชน การรับและส่งสกุลเงินเสถียร กระบวนการแลกเปลี่ยน การปฏิบัติตามกฎระเบียบและการควบคุมความเสี่ยง รวมถึงการบูรณาการระบบ เหล่านี้ไม่ใช่ส่วนที่บริษัทส่วนใหญ่ต้องการสร้างและดูแลเอง

BVNK ทำหน้าที่ซ่อนความซับซ้อนนี้ไว้ โดยนำเสนอโซลูชันแบบครบวงจรที่เน้นการรับจ่ายเงินด้วยสกุลเงินที่มีมูลค่าคงที่ และผสานความสามารถเหล่านี้เข้ากับกระบวนการชำระเงินเดิมขององค์กร กล่าวอีกนัยหนึ่ง พวกเขากำลังขายความสามารถในการเชื่อมต่อที่ทำให้องค์กรสามารถใช้ระบบสกุลเงินที่มีมูลค่าคงที่ได้

ที่มา: BVNK

และนี่ก็คือสิ่งที่มาสเตอร์การ์ดต้องการที่สุด

ผู้คนพูดถึงการชำระเงินด้วยสกุลเงินเสถียร มักเน้นที่ข้อได้เปรียบเชิงผิวเผินเช่น “เร็วขึ้น” หรือ “ถูกลง” แต่สำหรับมาสเตอร์การ์ด วีซ่า ธนาคาร และเครือข่ายการชำระเงินข้ามพรมแดน ความท้าทายที่แท้จริงที่สกุลเงินเสถียรนำมาคือ ความเป็นไปได้ที่เครือข่ายการชำระเงินเองจะเริ่มเกิดการย้ายถิ่น

ในอดีต การชำระเงินข้ามพรมแดนจำนวนมากทั่วโลกผ่านเครือข่ายธนาคารตัวแทน ซึ่งโดยพื้นฐานแล้วเป็นเครือข่ายการเคลื่อนย้ายเงินทั่วโลกที่ประกอบด้วยความสัมพันธ์ของบัญชีธนาคารหลายชั้น ช่องทางการชำระเงิน และสถาบันการเงินท้องถิ่น ข้อได้เปรียบของระบบนี้คือความสุกงอมและครอบคลุมกว้าง แต่ปัญหาคือ เส้นทางยาว จุดเชื่อมต่อหลายจุด การเข้าบัญชีช้า และค่าใช้จ่ายสูง โดยเฉพาะอย่างยิ่งแต่ละชั้นในห่วงโซ่ข้ามพรมแดนแทบจะต้องหักส่วนแบ่งผลกำไรของตนเองออกไป

สำหรับธนาคารและสถาบันการชำระเงินแบบดั้งเดิม ความช้าและค่าใช้จ่ายสูงนี้เองคือแหล่งรายได้ เนื่องจากยิ่งเส้นทางการชำระเงินซับซ้อนเท่าใด การชำระเงินข้ามพรมแดนก็จะมีค่าธรรมเนียม ค่าต่างของอัตราแลกเปลี่ยน ต้นทุนการถือครองเงินทุน ค่าบริการการชำระเงิน และรายได้เพิ่มเติมอีกหลายรายการที่เกี่ยวข้องกับการจัดการทรัพยากรทางการเงินของบริษัท

กล่าวคือ ระบบการชำระเงินข้ามพรมแดนแบบดั้งเดิมไม่ได้ทำกำไรเพียงจาก “เงินที่ถูกโอน” เท่านั้น แต่ยังได้กำไรจากชุดของสิทธิ์ในการจัดการเงินที่เกิดขึ้นรอบๆ การโอนเงินนี้ ซึ่งเป็นจุดที่ละเอียดอ่อนที่สุดในการแข่งขันครั้งนี้ เมื่อสกุลเงินเสถียรเริ่มเข้าสู่สถานการณ์การชำระเงินทางธุรกิจจริง องค์ประกอบที่มีค่าที่สุดของระบบเก่าเหล่านี้จะต้องเผชิญกับการจัดระเบียบใหม่:

ตำแหน่งที่เคยถูกควบคุมโดยธนาคาร องค์กรบัตร และเครือข่ายการชำระเงินแบบดั้งเดิม จำเป็นต้องทบทวนใหม่ว่าใครจะเชื่อมต่อผู้ค้ากับเงินทุน ใครจะจัดการการชำระเงินข้ามพรมแดน และใครจะครอบครองช่องทางการชำระเงินและทางออกของสภาพคล่อง

ในมุมมองนี้ การโจมตีของสกุลเงินที่มีมูลค่าคงที่ต่อองค์กรบัตรนั้นแท้จริงแล้วเป็นอันตรายถึงชีวิต เนื่องจากโมเดลธุรกิจของ Mastercard และคู่แข่งอื่นๆ นั้นสร้างขึ้นบนการควบคุมสิทธิ์ในการเชื่อมต่อระหว่างผู้ค้าทั่วโลกกับระบบการออกบัตร รวมถึงการครองจุดสำคัญที่ไม่สามารถหลีกเลี่ยงได้ในการไหลเวียนของการชำระเงินข้ามภูมิภาค ข้ามสกุลเงิน และข้ามสถาบัน

ดังนั้น มาสเตอร์การ์ดการซื้อ BVNK จึงเหมือนการซื้อ “สะพาน” ที่เชื่อมระหว่างโลกเดิมกับเส้นทางใหม่—สิ่งที่พวกเขากำลังมองหาไม่ใช่กำไรในระยะสั้น แต่คือการควบคุม “ช่องแคบฮอร์มุซ” ที่สำคัญที่สุดก่อนที่การชำระเงินด้วยสต็อบเบิลล์จะก้าวสู่กระแสหลัก เพื่อปิดกั้นความเป็นไปได้ในการหลีกเลี่ยงระบบการ์ดอย่างเด็ดขาด

นี่ก็เป็นเหตุผลที่มาสเตอร์การ์ดเองก็ยอมรับในการประชุมทางโทรศัพท์กับนักลงทุนว่า การสร้างความสามารถด้านการเงินบนบล็อกเชนที่คล้ายกันนั้น ต้องใช้「เวลาค่อนข้างนาน」

พูดอีกแบบคือ การซื้อเร็วกว่าการสร้าง

ที่มา: บล็อก BVNK

ในท้ายที่สุด หากพิจารณาธุรกรรมนี้จากมุมมองการควบกิจการแบบดั้งเดิม เช่น อัตราส่วนรายได้ กำไรสุทธิ และระดับความเป็นผู้ใหญ่ BVNK ยากที่จะรองรับราคาดังกล่าวได้ แต่หากมองว่าเป็นการวางตำแหน่งล่วงหน้าเพื่อครอบครองแผนที่การชำระเงินในอนาคต ทุกอย่างก็จะดูสมเหตุสมผลทันที

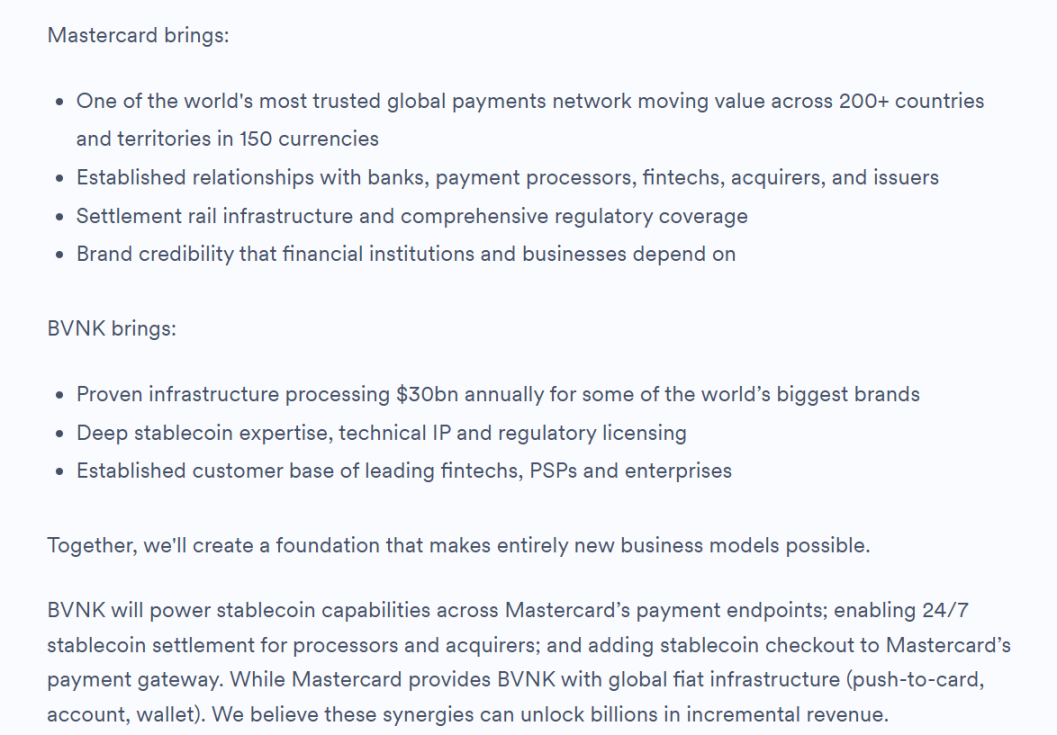

BVNK ยังระบุอย่างชัดเจนในบล็อกอย่างเป็นทางการล่าสุดว่า ทิศทางการร่วมมือในอนาคตระหว่างสองฝ่ายรวมถึงการให้ BVNK มอบความสามารถด้านสกุลเงินคงที่แก่จุดปลายทางการชำระเงินของ Mastercard เพื่อให้ผู้ประมวลผลและผู้รับชำระเงินสามารถดำเนินการชำระเงินด้วยสกุลเงินคงที่แบบ 24 ชั่วโมง และรวมความสามารถในการชำระเงินด้วยสกุลเงินคงที่เข้าไปในเกตเวย์การชำระเงินของ Mastercard โดยระบุชัดเจนว่าประสิทธิภาพร่วมเหล่านี้มีศักยภาพที่จะสร้างรายได้เพิ่มเติมหลายพันล้านดอลลาร์สหรัฐ

สอง: การแข่งขันเพื่อควบคุมการชำระเงินและเครือข่ายของผู้ให้บริการชำระเงินรายใหญ่

น่าสนใจที่มาสเตอร์การ์ดไม่ใช่ผู้เล่นคนแรกที่เข้ามาในสนามนี้ แม้แต่จะพูดว่ามันเป็นผู้ที่เริ่มต้นช้าที่สุดก็ได้

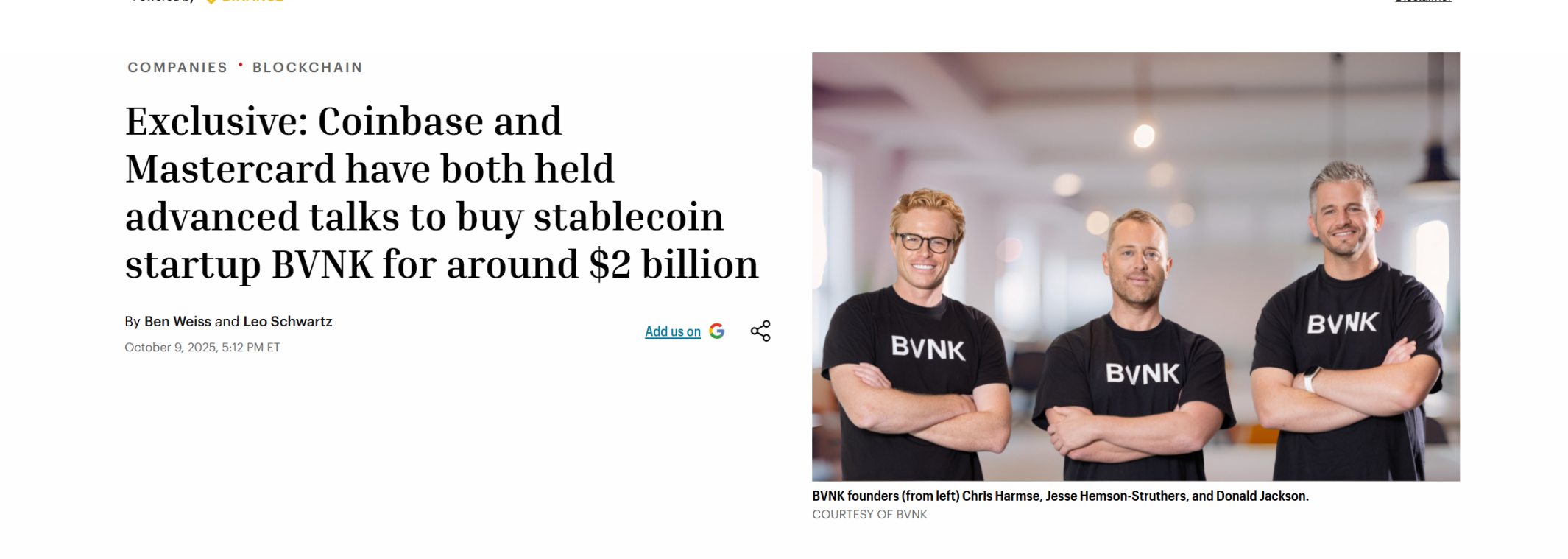

ก่อนที่การเข้าซื้อครั้งนี้จะสรุปผล ต้นเดือนตุลาคม 2025 Coinbase ได้เริ่มเจรจาการเข้าซื้อ với BVNK โดยมีช่วงราคาอยู่ที่ 1.5 พันล้านถึง 2.5 พันล้านดอลลาร์สหรัฐ จากข้อมูลจากหลายแหล่ง ดูเหมือน Coinbase จะอยู่ในตำแหน่งได้เปรียบในการแข่งขันครั้งนี้ และเคยลงนามในข้อตกลงแบบเอกสิทธิ์กับ BVNK

แต่ทั้งสองฝ่ายสุดท้ายได้ประกาศล้มเหลวในการเจรจาในเดือนนั้น ซึ่งเปิดช่องให้ Mastercard เข้ามาประสบความสำเร็จในขั้นตอนต่อมา

ที่มา: Fortune

การเปรียบเทียบที่น่าสนใจคือ ในเดือนตุลาคม 2024 บริษัทจ่ายเงินระดับโลก Stripe ได้ซื้อ Bridge ผู้ให้บริการ API ของสติเบิลเคอร์เรนซีด้วยมูลค่า 1.1 พันล้านดอลลาร์สหรัฐ ซึ่งเป็นการซื้อกิจการที่ใหญ่ที่สุดในอุตสาหกรรมคริปโตในเวลานั้น; ขณะที่วันนี้ หลังจากผ่านไปหนึ่งปีครึ่ง Mastercard จ่ายเพิ่มอีก 7 พันล้านดอลลาร์สหรัฐเมื่อเทียบกับ Stripe และทำลายสถิตินี้อีกครั้ง

ในขณะเดียวกัน เมื่อต้นเดือนนี้ วีซ่าได้ขยายความร่วมมือกับบริดจ์ เพื่อวางแผนขยายการใช้งานบัตรที่เชื่อมโยงกับสกุลเงินเสถียรไปยังมากกว่า 100 ประเทศ

ล้วนเป็นผู้นำด้านการ์ดทั้งหมด ต่างกำลังซื้อกิจการผู้ให้บริการการชำระเงินด้วยสกุลเงินคงที่ หากมองบนแผนที่เดียวกัน จะเห็นว่า การซื้อกิจการจาก Stripe ไปจนถึง Mastercard รวมถึง Visa และ PayPal ที่เปิดตัว PYUSD มาหลายปีก่อน ไม่ใช่การเดิมพันแบบแยกส่วนของบริษัทใดบริษัทหนึ่ง แต่เป็นการเคลื่อนไหวพร้อมกันทั้งอุตสาหกรรมการชำระเงิน:

การโจมตีของสกุลเงินคงที่ไม่ได้จำกัดอยู่แค่ประสบการณ์การชำระเงิน แต่แตะต้องโครงสร้างผลกำไรและอำนาจที่ลึกซึ้งกว่าในระบบการเงินแบบดั้งเดิม จึงทำให้ผู้นำด้านการชำระเงินทั่วโลกต้องพยายามเชื่อมต่อบัญชีบนโซ่ ทรัพย์สินสกุลเงินคงที่ และช่องทางรับชำระจากผู้ค้า โดยหลีกเลี่ยงหรือป้องกันไม่ให้ผู้อื่นหลีกเลี่ยงเส้นทางการชำระเงินแบบดั้งเดิมที่มีธนาคารผู้ออกบัตรและองค์กรบัตร

นี่คือเหตุผลที่บริษัทอย่าง Bridge และ BVNK จึงกลายเป็นสิ่งที่หายากอย่างกะทันหัน เพราะคุณค่าที่แท้จริงของพวกมันอยู่ที่การอยู่บนจุดตัดที่สำคัญยิ่ง ซึ่งเชื่อมต่อระหว่างบัญชีบนโซ่กับสินทรัพย์สแตบล์ครีน ด้านหนึ่ง และระหว่างผู้ค้า องค์กร และผู้ให้บริการการชำระเงินกับเครือข่ายการตั้งบัญชีสกุลเงิน fiat อีกด้านหนึ่ง

พูดอีกแบบหนึ่ง อุตสาหกรรมได้ก้าวพ้นระยะเริ่มต้นของคำถามว่า “ใครออกสตีเบิลโคิน” และเข้าสู่ช่วงที่สองของคำถามว่า “ใครสามารถจัดการให้สตีเบิลโคินกลายเป็นเครือข่ายที่ทำงานได้จริง”

ในขณะเดียวกัน มูลค่าของเครือข่ายสกุลเงินคงที่นี้ยังอาจถูกขยายตัวเพิ่มเติมในยุคปัญญาประดิษฐ์

แนวโน้มที่ถูกมองข้ามมานานคือ ตัวผู้เริ่มต้นการชำระเงินในอนาคตอาจไม่ได้จำกัดอยู่แค่คนเท่านั้น แต่ยังอาจเพิ่มขึ้นจากตัวแทน หุ่นยนต์ และระบบอัตโนมัติ ในขณะที่องค์กรบัตรแบบดั้งเดิมเชี่ยวชาญในการจัดการระบบการชำระเงินรอบการใช้จ่ายของมนุษย์ การรับชำระเงิน การออกบัตร และระบบบัญชีบัตรธนาคาร แต่ในบริบทที่ตัวแทน AI กำลังแพร่หลายมากขึ้น ความต้องการในการ结算จำนวนน้อย ความถี่สูง และอัตโนมัติระหว่างเครื่องกับเครื่อง อาจไม่ได้เหมาะกับโครงสร้างเครือข่ายบัตรที่ถูกออกแบบมาสำหรับยุคการเงินเพื่อการบริโภค

ในทางตรงกันข้าม การชำระเงินบนโซ่และเส้นทางสกุลเงินคงที่กลับสอดคล้องกับความต้องการใหม่เหล่านี้มากกว่า เพราะสกุลเงินคงที่มีความสามารถในการทำงานแบบ 24/7 แบบโปรแกรมได้ รองรับการชำระเงินขนาดเล็กแบบความถี่สูง การ结算แบบสากลเดียวกัน และไม่ต้องการการอนุญาตจากผู้กลางที่ซับซ้อน กล่าวอีกนัยหนึ่ง สกุลเงินคงที่ไม่ได้แข่งขันเพียงเพื่อแย่งส่วนแบ่งตลาดการชำระเงินข้ามพรมแดนที่มีอยู่แล้วในปัจจุบัน แต่อาจเป็นตลาดการชำระเงินใหม่ที่ใหญ่กว่าในอนาคต

บริษัทขนาดใหญ่แบบดั้งเดิมก็กำลังลงทุนเพิ่มในพื้นที่ใหม่นี้ เช่น Visa Crypto Labs ได้เปิดตัวผลิตภัณฑ์ทดลองชิ้นแรกคือ Visa CLI ซึ่งอนุญาตให้ตัวแทน AI ชำระค่าใช้จ่ายที่จำเป็นขณะเขียนโค้ดอย่างปลอดภัย โดยไม่ต้องใช้คีย์ API สำหรับการชำระเงินผ่านบัตรแบบโปรแกรม

ที่มา: 𝕏

ในที่สุดแล้ว การชำระเงินด้วยสกุลเงินที่มีมูลค่าคงที่ไม่ใช่เพียงการซ่อมแซมชั่วคราวให้กับระบบเดิม แต่เป็นการพยายามวาดแผนที่ของเครือข่ายการชำระเงินระดับโลกรุ่นถัดไปใหม่ทั้งหมด

เมื่อพิจารณาตามตรรกะนี้ต่อไป สิ่งที่ควรติดตามอย่างต่อเนื่องในอนาคต อาจไม่ใช่แค่บทบาทเฉพาะจุดที่ดูเหมือนผู้ออกสกุลเงินคงที่เท่านั้น แต่คือผู้เล่นที่อยู่ในจุดตัดระหว่างการซื้อขาย การปฏิบัติตามกฎระเบียบ ความเหลวไหลของสถาบัน และการขยายเครือข่ายการชำระเงิน ซึ่งมีโอกาสสูงกว่าในการเติบโตเป็นโหนดแบบแพลตฟอร์มในยุคของสกุลเงินคงที่ แม้พวกเขาอาจไม่ได้รับความนิยมสูงสุดในระยะสั้น แต่มักอยู่ใกล้กับแกนหลักของการแข่งขันในระยะยาวมากกว่า

เบื้องหลังการตัดสินใจนี้ กำลังเกิดขึ้นความเป็นจริงที่ใหญ่กว่า

สาม แผนที่เดียวกัน สองวิธีแก้ปัญหา นอกเหนือจากวิธีแก้ปัญหา

ในเชิงวัตถุประสงค์ การซื้อ BVNK โดย Mastercard ยังช่วยเติมเต็มความเข้าใจของตลาดทั้งหมด: คุณค่าของสกุลเงินคงที่ไม่ได้อยู่ที่แค่ฝั่งการออก แต่ยังอยู่ที่ฝั่งการเชื่อมต่อ; ไม่ได้อยู่ที่แค่ตัวตนที่สอดคล้องกับกฎหมาย แต่ยังอยู่ที่ความสามารถในการจัดการสภาพคล่องและเครือข่ายการชำระเงิน

นี่คือเหตุผลพื้นฐานที่บริษัทขนาดใหญ่เช่น Stripe และ Mastercard ยังคงดำเนินการเข้าซื้อกิจการอย่างต่อเนื่อง เพราะสิ่งที่พวกเขาต้องการซื้อไม่ใช่เพียงความสามารถด้านเทคโนโลยีสตเบิลคอร์เท่านั้น แต่คือโอกาสในการสร้างเครือข่ายต่อจากความสามารถนี้ ท้ายที่สุดแล้ว เพียงเมื่อบัญชีบนโซ่ ความคล่องตัวของสตเบิลคอร์ สถานการณ์ผู้ค้า การชำระเงินด้วยสกุลเงิน fiat และการปรับตัวให้เข้ากับกฎระเบียบเชื่อมโยงเป็นหนึ่งเดียวกัน สตเบิลคอร์จึงจะเปลี่ยนจาก “เครื่องมือใหม่” เป็น “เครือข่ายใหม่”

แต่มีจุดหนึ่งที่ควรสังเกต คือเส้นทางของบริษัทยักษ์ใหญ่อย่าง Mastercard และ Stripe โดยพื้นฐานแล้วเริ่มต้นจากระบบการเงินแบบดั้งเดิมแล้วเปลี่ยนเลน โดยพวกเขาใช้การซื้อกิจการเพื่อเข้าถึงความสามารถบนบล็อกเชน แล้วใช้เครือข่ายการกระจายที่มีอยู่แล้วขับเคลื่อนการขยายตัวของสกุลเงินคงที่ เส้นทางนี้แม้จะชัดเจน แต่ต้องก้าวพ้นภาระทางประวัติศาสตร์อันหนักอึ้ง และต้องกำหนดความสัมพันธ์ใหม่กับบล็อกเชนเสียใหม่

นี่ยังหมายความว่า นอกเหนือจากการเดินทางจากโลกเดิมไปสู่สกุลเงินที่มีมูลค่าคงที่อย่างตั้งใจแล้ว ยังมีทางเลือกอีกทางหนึ่ง ที่มุ่งไปในทิศทางเดียวกัน แต่มีจุดเริ่มต้นที่ต่างกัน

ใช่ นั่นคือแพลตฟอร์มที่ถูกออกแบบมาให้เป็นแบบดั้งเดิมบนบล็อกเชนตั้งแต่เริ่มต้น และกลับกัน “แพร่กระจายจากสกุลเงินคงที่สู่ TradFi” พวกเขาไม่จำเป็นต้อง “เปลี่ยนเลน” เพราะพวกเขาเองก็อยู่บนเลนอยู่แล้ว

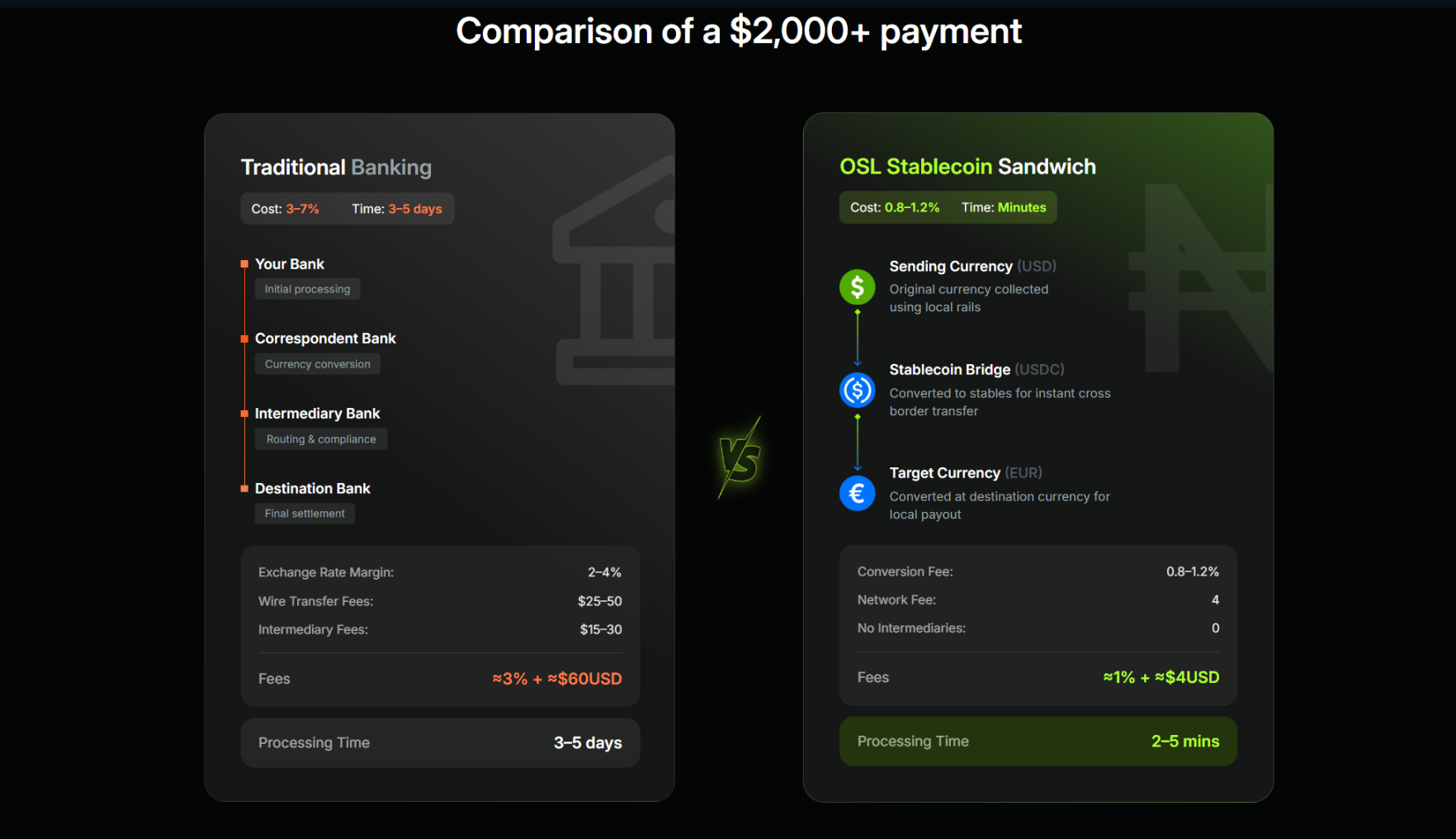

ตัวอย่างเช่นฮ่องกง ซึ่งเป็นหนึ่งในภูมิภาคที่มีการพัฒนาการกำกับดูแลสกุลเงินดิจิทัลที่เร็วที่สุดในโลก ตลอดหลายปีที่ผ่านมาได้เกิดแพลตฟอร์มที่ได้รับใบอนุญาตและปฏิบัติตามกฎระเบียบหลายแห่ง เช่น OSL และ HashKey เมื่อเทียบกับแพลตฟอร์มการชำระเงินแบบดั้งเดิมที่มองสกุลเงินคงที่เป็นธุรกิจใหม่ที่จะเชื่อมต่อ แพลตฟอร์มที่เกิดขึ้นจากระบบนิเวศสินทรัพย์ดิจิทัลและสภาพคล่องบนบล็อกเชนนี้มีความเชื่อมโยงโดยธรรมชาติกับหัวใจสำคัญของยุคสกุลเงินคงที่ ได้แก่ การซื้อขาย การเก็บรักษา สภาพคล่อง การเชื่อมต่อตามกฎระเบียบ และความสามารถในการขยายไปสู่บริบทการชำระเงิน

พร้อมกับการดำเนินการกำกับดูแลสกุลเงินคงที่ของฮ่องกงอย่างต่อเนื่อง แพลตฟอร์มที่ได้รับใบอนุญาตบางแห่งได้เริ่มนำศักยภาพนี้ไปใช้งานจริงแล้ว ตัวอย่างเช่น OSL เมื่อปีที่แล้วได้ประกาศชัดเจนถึงการเปลี่ยนแปลงไปสู่การพัฒนาโครงสร้างพื้นฐานสำหรับการชำระเงินและการตั้งถิ่นฐานของสกุลเงินคงที่; ในเดือนมกราคมปีนี้ได้เสร็จสิ้นการซื้อกิจการ Banxa ผู้ให้บริการการชำระเงินระดับโลกด้าน Web3 และในเดือนกุมภาพันธ์ได้เปิดตัว USDGO สกุลเงินคงที่ของสหรัฐอเมริกาที่สอดคล้องกับกฎระเบียบของรัฐบาลกลางสหรัฐฯ และสามารถจัดจำหน่ายได้อย่างถูกต้องตามกฎหมายในฮ่องกง โดยมุ่งเน้นที่การใช้งานในบริบทต่างๆ เช่น การค้าข้ามพรมแดน อุตสาหกรรมการค้าขนาดใหญ่ และความบันเทิงแบบโต้ตอบ

นี่คือเส้นทางการนำไปใช้งานแบบดั้งเดิมของ “TradFi + Digital Finance” โดยองค์กรใช้ USDGO สำหรับการตั้งบัญชีข้ามพรมแดน หากเสริมด้วยความสามารถในการรับ-จ่ายและตั้งบัญชีสกุลเงินคงที่แบบครบวงจรของ OSL BizPay ที่เชื่อมโยงการแลกเปลี่ยนและการไหลเวียนระหว่างสกุลเงิน fiat กับสกุลเงินคงที่ พร้อมกับเครือข่ายใบอนุญาตและการปฏิบัติตามกฎหมายที่ขยายไปยังหลายตลาด เส้นทางทั้งหมดนี้จึงมีโอกาสดำเนินการได้โดยไม่ต้องพึ่งระบบ SWIFT แบบดั้งเดิม ซึ่งครอบคลุมการนำเข้าสกุลเงิน fiat การตั้งบัญชีสกุลเงินคงที่บนบล็อกเชน การจัดการบัญชีและการรวบรวมเงินทุน การปรับปรุงคลังเงิน การถอนสกุลเงิน fiat พร้อมทั้งตอบสนองข้อกำหนดด้านการปฏิบัติตามกฎหมาย การกำกับดูแล และการตรวจสอบที่สามารถติดตามได้

นี่เป็นการเปรียบเทียบที่น่าสนใจกับการที่ Stripe ซื้อ Bridge และ Mastercard ซื้อ BVNK: ทั้งสองทางล้วนมุ่งสู่จุดหมายเดียวกันคือ “บัญชีบนโซ่ + สเตเบิลโค인 + เครือข่ายการชำระเงินระดับโลก” แต่ทางหนึ่งเริ่มจากระบบนิเวศที่มีอยู่แล้วและเปลี่ยนเส้นทางอย่างตั้งใจ อีกทางหนึ่งคือเส้นทางได้ถูกสร้างขึ้นแล้ว และรอให้ปริมาณการจราจร สถานการณ์ และเงื่อนไขด้านการกำกับดูแลสุกงอมก่อนจึงค่อยขยายตัวอย่างเป็นธรรมชาติ

มีสองวิธีแก้ปัญหา แต่ละวิธีมีตรรกะของตัวเองและช่วงเวลาที่เหมาะสมต่างกัน

ที่มา: OSL

ด้วยเหตุนี้ การเปิดเผยผลการพิจารณาใบอนุญาตผู้ออกสกุลเงินคงที่รอบแรกของฮ่องกง ซึ่งเกิดขึ้นใกล้เคียงกับการที่มาสเตอร์การ์ดเข้าซื้อ BVNK จึงดูน่าสนใจเป็นพิเศษ

เนื่องจากมูลค่าระยะยาวของสกุลเงินที่มีมูลค่าคงที่ต่อระบบการเงินโลก ขึ้นอยู่กับจำนวนเครือข่ายที่ทำงานจริง ซึ่งทำให้เงินทุนไหลเวียนเร็วขึ้น ถูกกว่า และน่าเชื่อถือมากขึ้น ทำให้ธุรกิจและบุคคลสามารถใช้งานได้จริง

ดังนั้น สิ่งที่ควรจับตาในขั้นตอนถัดไป อาจคือผู้เล่นใดจะสามารถเปลี่ยน “จุดเข้าใช้งาน” ให้เป็น “ปริมาณการเข้าชม” แปลง “ปริมาณการเข้าชม” ให้เป็น “เครือข่าย” และเปลี่ยน “เครือข่าย” ให้เป็นโครงสร้างพื้นฐานการชำระเงินระดับโลกใหม่

เขียนไว้ที่สุดท้าย

ในที่สุดแล้ว Mastercard ใช้เงิน 1.8 พันล้านดอลลาร์ เพื่อซื้อตำแหน่ง ไม่ใช่ธุรกิจ

เมื่อมองการตัดสินใจนี้ในกรอบขนาดใหญ่กว่า จะเห็นได้ชัดเจนยิ่งขึ้นว่าเครือข่ายการชำระเงินทั่วโลกกำลังเคลื่อนตัวไปสู่สกุลเงินเสถียรอย่างไม่สามารถย้อนกลับได้ แม้ว่าความเร็วและเส้นทางจะแตกต่างกัน แต่สิ่งที่การแข่งขันจริงๆ กำลังต่อสู้เพื่อคือเรื่องเดียวกัน:

ใครสามารถเชื่อมโยงบัญชีบนบล็อกเชน ความเหลวไหล การชำระเงิน และกรอบการปฏิบัติตามกฎหมายให้เป็นเครือข่ายเดียวได้

และนี่คือคำถามที่ควรติดตามอย่างต่อเนื่องในขั้นตอนถัดไป เพราะเมื่อสกุลเงินที่มีมูลค่าคงที่ไม่ได้เป็นเพียงตัวแทนของดอลลาร์บนบล็อกเชนอีกต่อไป แต่เริ่มแทรกซึมกลับเข้าสู่ระบบการเงินแบบดั้งเดิม

การเปลี่ยนแปลงที่แท้จริง อาจเพิ่งเริ่มต้นขึ้น