ผู้แต่ง: Max.S

เมื่อ 24 ชั่วโมงก่อนหน้านี้ ประวัติศาสตร์การเงินของญี่ปุ่นถูกเขียนใหม่ ดัชนีนิกเกอิ 225 (Nikkei 225) พุ่งขึ้นอย่างรุนแรงเกินกว่า 2,700 จุด ทำให้แตะระดับสูงสุดทางประวัติศาสตร์ที่ 57,000 จุด นี่ไม่ใช่เพียงการทะลุของตัวเลขเท่านั้น แต่ยังเป็นการกำหนดราคาโดยตรงต่อผลลัพธ์ของการเลือกตั้งสภาผู้แทนราษฎรที่สั้นที่สุดนับตั้งแต่สิ้นสุดสงครามโลกครั้งที่สอง (16 วัน) ซึ่งพันธมิตรการปกครองระหว่างพรรคเสรีประชาธิปไตย (LDP) และพรรคญี่ปุ่นใหม่ (Japan Innovation Party) ได้รับเสียงข้างมากสัมบูรณ์ที่ 2 ใน 3 ของจำนวนที่นั่งในสภาผู้แทนราษฎร

อย่างไรก็ตาม ในขณะที่นักซื้อขายหุ้นเปิดแชมเปญเฉลิมฉลอง ตลาดตราสารหนี้กลับตื่นตระหนกอย่างมาก มีการเทขายตราสารหนี้รัฐบาลญี่ปุ่น (JGB) อย่างรุนแรง จนอัตราผลตอบแทนพันธบัตรอายุ 30 ปีพุ่งขึ้นสูงถึง 3.615% ซึ่งในประเทศญี่ปุ่นที่มีอัตราดอกเบี้ยต่ำมานานนับสิบปี ถือเป็นคลื่นยักษ์ขนาดใหญ่อลหม่านยิ่งนัก

ในฐานะผู้ปฏิบัติงานด้านการเงิน เราจำเป็นต้องมองลึกกว่าปรากฏการณ์ของกราฟ K ไปยังเหตุผลเบื้องหลังของ "เพลงกวีนิพนธ์แห่งน้ำแข็งและไฟ" นี้: ตลาดโลกกำลังซื้อขาย "นิยายญี่ปุ่น" แบบใหม่ และนิยายดังกล่าวกำลังผสานกับการฟื้นตัวของหุ้นเทคโนโลยีสหรัฐฯ ระดับราคาทองคำที่ 5,000 ดอลลาร์ และสัญญาณการขายพันธบัตรสหรัฐฯ ของจีน จนกลายเป็นภาพมหภาคที่ซับซ้อนเหมือนปริศนาอันยิ่งใหญ่

การพุ่งขึ้นอย่างรุนแรงในวันที่ 9 กุมภาพันธ์ มีแรงขับเคลื่อนหลักเพียงอย่างเดียว: ความคาดหวังต่อการขยายตัวทางการคลังที่เกิดจากความมั่นคงทางการเมือง

ตามผลการนับคะแนนล่าสุด พรรคเสรีนิยมได้รับที่นั่ง 316 ที่นั่ง รวมกับที่นั่ง 36 ที่นั่งของพรรคคิวชินไค กลุ่มรัฐบาลมีความได้เปรียบอย่างเด่นชัดในที่นั่ง 465 ที่นั่ง ซึ่งมอบให้รัฐบาลมีความสามารถในการผ่านกฎหมายที่ไม่เคยมีมาก่อน รวมถึงประเด็นการแก้ไขรัฐธรรมนูญที่เป็นที่ถกเถียงกันอย่างมาก และที่สำคัญกว่านั้น —— นโยบายกระตุ้นเศรษฐกิจแบบรุนแรง

ตรรกะของธุรกรรมนี้ชัดเจนมาก:

- การสนับสนุนทางการเมือง: ส่วนแบ่งเสียงส่วนใหญ่ที่แน่นอนหมายความว่าพลังการตรวจสอบของฝ่ายค้าน (เช่น พรรคประชาธิปัตย์) ลดลงจนถึงจุดเยือกแข็ง

- นโยบายคาดการณ์:「การลดภาษีขายอาหารชั่วคราว」แม้ว่าจะถูกมินิสตร์การคลัง ฟูจิยามะ โคอิจิ กล่าวอธิบายว่า「เป็นเพียงสองปีและไม่ขึ้นอยู่กับการกู้ยืม」 แต่ตลาดชัดเจนว่ากำลังกำหนดราคาสำหรับการผ่อนคลายทางการคลังในระยะยาว

- นโยบายอุตสาหกรรม: การป้องกันประเทศและการผลิตอุตสาหกรรมเป็นแกนหลักของนโยบายของเมืองโอซาก้า นี่คือเหตุผลที่หุ้นกลุ่มอุตสาหกรรมป้องกันประเทศเช่น มิตซูบิชิเฮฟวี่อินดัสตรีส์ ปรับตัวขึ้นนำ ส่วนกลุ่มซอฟต์แบงก์ที่พุ่งขึ้น 8% เป็นการตอบสนองโดยตรงต่อสภาพแวดล้อมการลงทุนทางเทคโนโลยีและการผ่อนคลายสภาพคล่องทางการเงิน

สำหรับกองทุนเชิงปริมาณแล้ว กลยุทธ์เมื่อวานนี้ค่อนข้างง่าย:ซื้อฟิวเจอร์ส Nikkei ขายชอร์ตเยน ขายชอร์ตพันธบัตรญี่ปุ่น นี่คือตัวอย่างของรูปแบบการซื้อขายแบบ "Reflation"

หากตลาดหุ้นกำลังซื้อขาย "การเติบโต" แล้ว ตลาดตราสารหนี้ก็กำลังซื้อขาย "ความเสี่ยงด้านการผิดนัดชำระหนี้" ที่กำลังจะเกิดขึ้น หรืออย่างน้อยก็เป็นการทรุดตัวของความยั่งยืนทางการคลัง

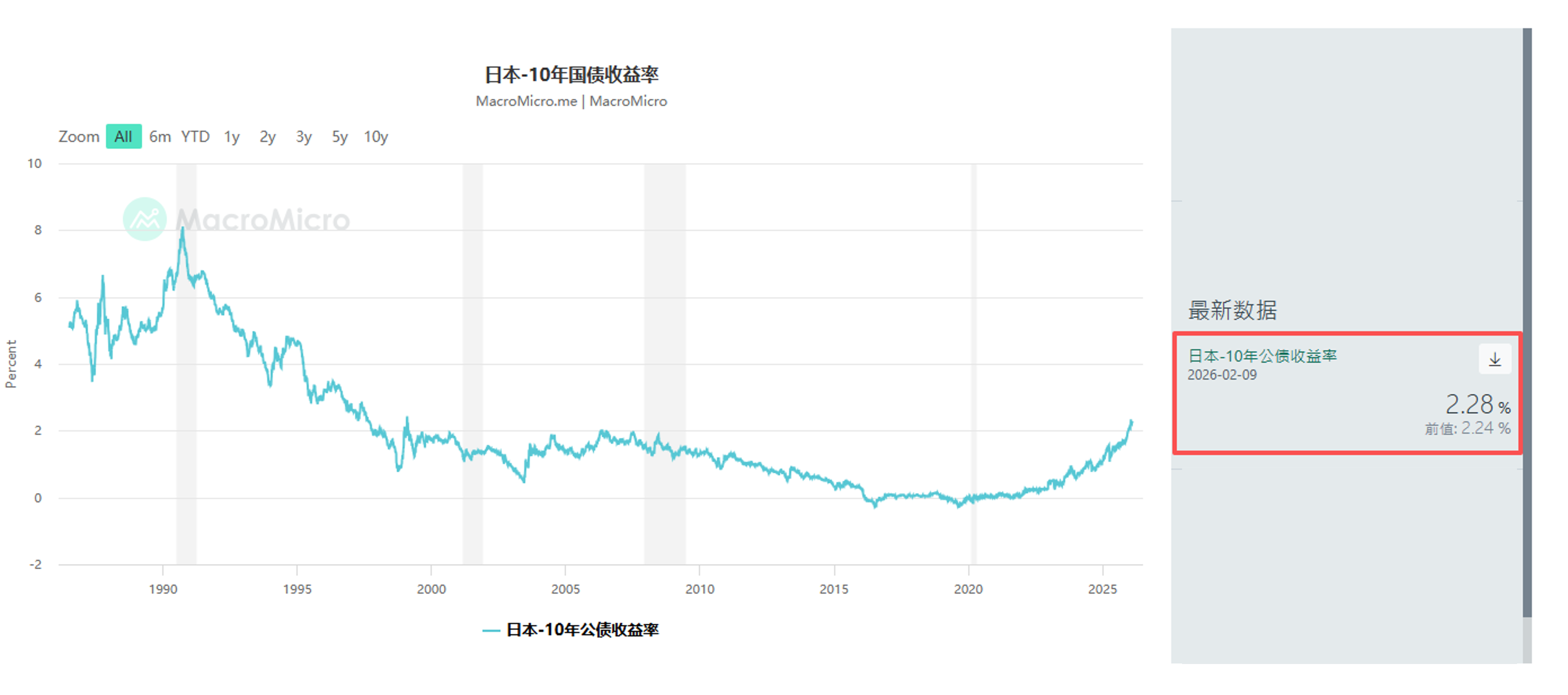

การเทขายตลาดพันธบัตรรัฐบาลญี่ปุ่น (JGB) ไม่ใช่เรื่องที่เกิดขึ้นอย่างกะทันหัน ตั้งแต่เดือนมกราคม ที่ผ่านมา รวมถึงบริษัท Schroders Plc และบริษัทจัดการสินทรัพย์ของ JPMorgan Asset Management ได้เริ่มลดการถือครองพันธบัตรรัฐบาลญี่ปุ่นระยะยาวมาก่อน เมื่อวานนี้ อัตราดอกเบี้ยพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีเพิ่มขึ้น 4.5 จุดเบสไปที่ 2.28% และพันธบัตรอายุ 30 ปีเพิ่มขึ้น 6.5 จุดเบสไปที่ 3.615%

สิ่งนี้ส่งสัญญาณอันตรายว่า ส่วนต่างของระยะเวลา (Term Premium) กำลังกลับคืนมา

นักลงทุนกังวลว่า การลดหย่อนภาษีที่เพิ่มขึ้นร่วมกับภาระหนี้สินที่มีอยู่อย่างหนัก จะบังคับให้รัฐบาลญี่ปุ่นเพิ่มการออกพันธบัตรรัฐบาล แม้ว่าเจ้าหน้าที่จะพยายามให้ความมั่นใจกับตลาดว่า การลดภาษีจะไม่พึ่งพาการระดมทุนด้วยการขาดดุล แต่ในตลาดพันธบัตรรัฐบาลญี่ปุ่นที่สภาพคล่องตึงตัว การเคลื่อนไหวใด ๆ ก็ตามจะถูกขยายความมากขึ้น

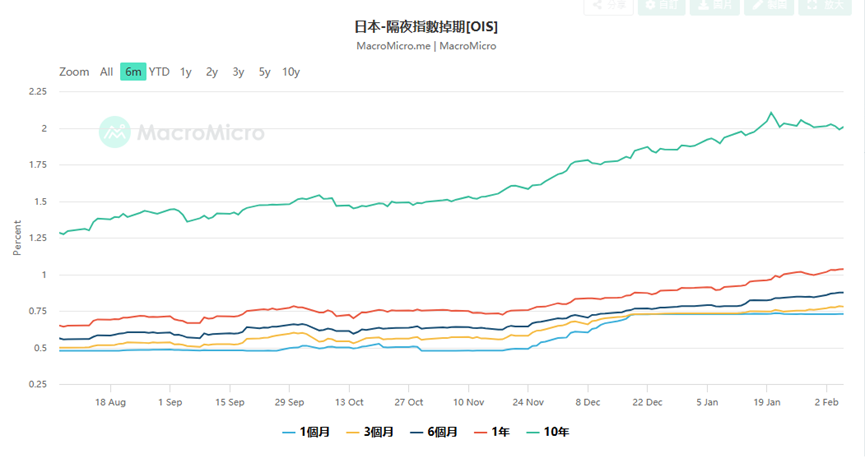

สิ่งนี้ก็สร้างความท้าทายครั้งใหญ่ให้กับธนาคารกลางญี่ปุ่น (BOJ) เช่นกัน ข้อมูลดัชนีสวอปคืนนี้ (OIS) แสดงให้เห็นว่าตลาดกำลังกำหนดราคาที่ BOJ จะปรับขึ้นดอกเบี้ย 25 จุดฐานในที่ประชุมเมษายนที่มีความเป็นไปได้สูงถึง 75% แม้แต่ผู้ค้าบางคนเริ่มเดิมพันการขึ้นดอกเบี้ยในเดือนมีนาคมแล้ว

เหตุใดจึงมีการเดิมพันการขึ้นดอกเบี้ยในเดือนมีนาคม? เพราะหากเยนอ่อนค่าอย่างไม่มีระบบเนื่องจากภาวะการคลังที่เลวร้ายลง (เมื่อวานนี้แตะระดับต่ำสุดที่ 157.76 เป็นครั้งแรก) ธนาคารกลางจำเป็นต้องขึ้นดอกเบี้ยเพื่อรักษาอัตราแลกเปลี่ยน แม้ว่าจะทำให้ต้นทุนการชำระหนี้เพิ่มขึ้นก็ตาม นี่คือความขัดแย้งแบบคลาสสิกของ "การควบคุมด้านการคลัง" ยูสุเกะ มาซัวโอะ นักเศรษฐศาสตร์ตลาดอาวุโสของมิซูโฮ แบงก์ ได้เตือนว่า เราต้องติดตามการพูดในแนวคิดการขึ้นดอกเบี้ยของสมาชิกธนาคารกลางอย่างใกล้ชิด เพราะอาจเป็นการแทรกแซงด้วยคำพูดเพื่อป้องกันไม่ให้เยนพังทลายลง

ตลาดญี่ปุ่นไม่ใช่เกาะโดดเดี่ยว เมื่อเราขยายมุมมองไปสู่ระดับโลก จะพบว่าการเคลื่อนไหวของตลาดในวันที่ 9 กุมภาพันธ์เป็นส่วนหนึ่งของการกลับมาของความต้องการความเสี่ยงระดับโลก แต่ก็มาพร้อมกับรอยร้าวเชิงโครงสร้างที่ลึกซึ้ง

- ตลาดจีน:นี่คือข่าวทางมหภาคที่น่าพิจารณามากที่สุดเมื่อวานนี้: หน่วยงานกำกับดูแลของจีนแนะนำให้สถาบันการเงินควบคุมปริมาณการถือหนี้รัฐบาลสหรัฐฯ เนื่องจาก "ความเสี่ยงด้านความเข้มข้นและการผันผวนของตลาด" แม้ว่าคำพูดทางการจะระมัดระวังและเน้นว่าไม่เกี่ยวข้องกับภูมิศาสตร์การเมือง แต่ในบริบทของสภาพคล่องทั่วโลกที่ตึงตัว การกระทำนี้ของประเทศผู้ถือหนี้รัฐบาลสหรัฐฯ อันดับสอง ไม่ต้องสงสัยเลยว่าได้สร้างแรงกดดันให้กับอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ เพิ่มขึ้น (ราคาลดลง) นี่คือเหตุผลหนึ่งที่ทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ เมื่อวานนี้เพิ่มขึ้นพร้อมกับพันธบัตรรัฐบาลญี่ปุ่น นี่คือการบอกตลาดอย่างแท้จริงว่า: จุดยึดเหนี่ยวของความน่าเชื่อถือของหนี้สาธารณะระดับโลก กำลังคลายตัวลง

- ตลาดสหรัฐอเมริกา:ในวันศุกรากราคาหุ้นกลุ่มเซมิคอนดักเตอร์ฟื้นตัวนำโดยหุ้นของบริษัทเอ็นวิเดีย (Nvidia) แอมดี (AMD) และบรอดคอม (Broadcom) ที่เพิ่มขึ้นเกิน 7% ความเชิงนี้ส่งผลโดยตรงไปยังเอเชีย โดยบริษัทผู้ผลิตอุปกรณ์เซมิคอนดักเตอร์รายใหญ่ เช่น โตเกียวอิเล็กตรอน (Tokyo Electron) และอาดวานเทสต์ (Advantest) กลายเป็นตัวขับเคลื่อนหลักในการดัชนีนิกเกอิพุ่งขึ้น สตอรี่เกี่ยวกับการลงทุนด้านโครงสร้างพื้นฐานด้าน AI (Capex) ยังคงดำเนินต่อไป แม้ว่าการใช้จ่ายจำนวนมากของอเมซอนจะก่อให้เกิดความกังวลเกี่ยวกับอัตรากำไร แต่ตราบใดที่ความต้องการ GPU ของเอ็นวิเดียยังคงมีอยู่ แนวคิดของวงจรฮาร์ดแวร์ก็ยังคงเป็นจริงอยู่

- ตลาดโลหะมีค่า:ราคาทองคำหลังจากผันผวนอย่างรุนแรง กลับมาอยู่ที่ระดับ 5,000 ดอลลาร์สหรัฐต่อออนซ์อีกครั้ง นี่ไม่ใช่การหลบภัย แต่เป็นการป้องกันความเสี่ยงด้านเครดิต เมื่อญี่ปุ่นกำลังขยายการคลัง ปัญหาเพดานหนี้ของสหรัฐฯ ยังคงดำเนินต่อไป และจีนกำลังกระจายการสำรองแล้ว ทองคำจึงกลายเป็น "สกุลเงินเหนือรัฐ" เพียงอย่างเดียว รัฐมนตรีคลังสหรัฐฯ สกอตต์ เบสเซนต์ กล่าวหารผู้ค้าของจีนว่ามีอิทธิพลต่อการผันผวนของราคาทองคำ ซึ่งเรื่องนี้เองก็เปิดเผยความกังวลของกระทรวงการคลังสหรัฐฯ เกี่ยวกับการกำหนดราคาดอลลาร์สหรัฐฯ

นักลงทุนควรรับมืออย่างไรเมื่อเผชิญกับตลาดที่แยกจากกันอย่างชัดเจน — — การเฉลิมฉลองของตลาดหุ้น vs การร่วงลงอย่างหนักของตลาดพันธบัตร

- ตลาดสิทธิ์:Long Volatility แม้ว่าดัชนีนิกเกอิจะทำสถิติสูงสุดใหม่ แต่การลดลงของดัชนี VIX อาจเป็นเพียงความสงบก่อนพายุ ข้อมูลแรงงานของสหรัฐฯ ในวันพุธและข้อมูลดัชนีราคาผู้บริโภค (CPI) ในวันศุกร์จะเป็นตัวแปรสำคัญ หากอัตราเงินเฟ้อของสหรัฐฯ กลับมาเพิ่มขึ้น พร้อมกับการเปลี่ยนแปลงนโยบายเชิงรุกของธนาคารกลางญี่ปุ่น ความคล่องตัวของตลาดโลกจะต้องเผชิญกับแรงกดดันสองทาง

ในช่วงเวลานี้ การถือหุ้นเติบโตหลัก เช่น หุ้นกึ่งตัวนำและหุ้นบริษัทค้าขายของญี่ปุ่น พร้อมกับการจัดสรรออปชันพุตเพื่อป้องกันนั้นถือเป็นเรื่องที่ฉลาด ข้อมูล Skew ปัจจุบันแสดงให้เห็นว่าออปชันพุตยังคงมีราคาสูง ซึ่งบ่งชี้ว่าสถาบันยังไม่ได้คลายความระมัดระวังอย่างเต็มที่

- ตลาดอัตราแลกเปลี่ยน:การฟื้นตัวเชิงยุทธศาสตร์ของเยน เยนมีความเสี่ยงในการแทรกแซงอย่างรุนแรงที่ระดับ 157 รัฐมนตรีว่าการกระทรวงการคลังญี่ปุ่น คิทาซามะ โคอิจิ ได้ระบุชัดเจนว่ามีการติดต่อใกล้ชิดกับรัฐมนตรีว่าการกระทรวงการคลังสหรัฐฯ ซึ่งหมายความว่าความเป็นไปได้ในการแทรกแซงร่วมกันไม่สามารถถูกตัดออกได้ หาก BOJ ยืนยันการขึ้นดอกเบี้ยในเดือนมีนาคมหรือเมษายน เยนอาจเผชิญกับการปิดสถานะชอร์ตอย่างรวดเร็ว สำหรับนักลงทุนที่ทำ Carry Trade ตอนนี้คือเวลาที่จะเริ่มทยอยปิดสถานะเพื่อลดความเสี่ยง

- สินทรัพย์ทางเลือก:การติดตาม "สินทรัพย์แข็ง" ในยุคที่ความน่าเชื่อถือของสกุลเงินตามกฎหมายถูกข้อกังวล (ไม่ว่าจะเป็นความกังวลด้านการเงินของเยนหรือความกังวลด้านหนี้ของดอลลาร์) ทองคำ เงินโลหะมีค่า และสกุลเงินดิจิทัลบางส่วนที่มีเสถียรภาพในรอบนี้ (Bitcoin > $70k) ยังคงมีคุณค่าในการจัดสรรระยะยาว โดยเฉพาะเงินโลหะมีค่า ซึ่งหลังจากผ่านการปรับตัวลงอย่างรุนแรงถึง 50% การขาดแคลนสินค้าคงคลังจริงอาจนำไปสู่การเกิดสถานการณ์ Short Squeeze ใหม่ๆ

วันที่ 9 กุมภาพันธ์ ค.ศ. 2026 ดัชนีนิกเกอิที่ระดับ 57,000 จุดเป็นจุดเปลี่ยนสำคัญและเป็นจุดแบ่งเส้นทาง มันบ่งชี้ว่าญี่ปุ่นได้จากยุคเงินฝืดไปสู่ยุคใหม่ที่มีการเติบโตสูง อัตราเงินเฟ้อสูง และการผันผวนของอัตราดอกเบี้ยสูงอย่างถาวร ที่นั่งส่วนใหญ่อย่างมากของอาซาเนะ ทาคามิโตะเป็นดาบสองคม: มันสามารถผลักดัชนีหุ้นให้พุ่งสูงขึ้นด้วยนโยบายที่รุนแรง แต่ก็สามารถทำลายความเชื่อมั่นในตลาดพันธบัตรได้ด้วยการขาดดุลงบประมาณที่ควบคุมไม่ได้

สำหรับผู้ปฏิบัติงานด้านการเงิน ยุคที่อ่อนโยนของ "ตลาดหุ้นและตราสารหนี้ดีขึ้นพร้อมกัน" ในอดีตได้สิ้นสุดลงแล้ว ปัจจุบันเราจำเป็นต้องปรับตัวให้เข้ากับสถานการณ์ที่ความสัมพันธ์เชิงลบระหว่างหุ้นและตราสารหนี้ล้มเหลว หรือแม้กระทั่งสถานการณ์ที่ตลาดหุ้นและตราสารหนี้ต่างก็ร่วงลงพร้อมกัน ในยุคใหม่นี้ การจับตามองงบดุลของธนาคารกลาง อาจมีความสำคัญมากกว่าการจับตามองงบกำไรขาดทุนของบริษัทเสียอีก