ผู้เขียนต้นฉบับ:Bull Theory

แปลโดย: Ken, Chaincatcher

จากจำนวนข้อกล่าวหาที่เผชิญ ดูเหมือนว่าโมเดลธุรกิจทั้งหมดของ Jane Street คือการสร้างภาวะตลาดล่มสลายขึ้นมาอย่างตั้งใจเพื่อสกัดสภาพคล่องและทำกำไรจากมัน

这种情况并非只发生过一次,而是多次发生。

กรณีตลาดหุ้นอินเดียเป็นตัวอย่างที่ชัดเจนที่สุดเกี่ยวกับวิธีการทำงานของ Jane Street พวกเขาดำเนินการอัลกอริทึมแบบ “ร่วงลงในเวลา 10:00 น.” ในอินเดีย ทำกำไรได้ 4.23 พันล้านดอลลาร์สหรัฐ แต่สุดท้ายถูกเปิดโปงและถูกคณะกรรมการกำกับดูแลตลาดหลักทรัพย์อินเดียระงับการดำเนินงานชั่วคราว

วิธีการทำงานคือดังนี้

สคริปต์อินเดีย

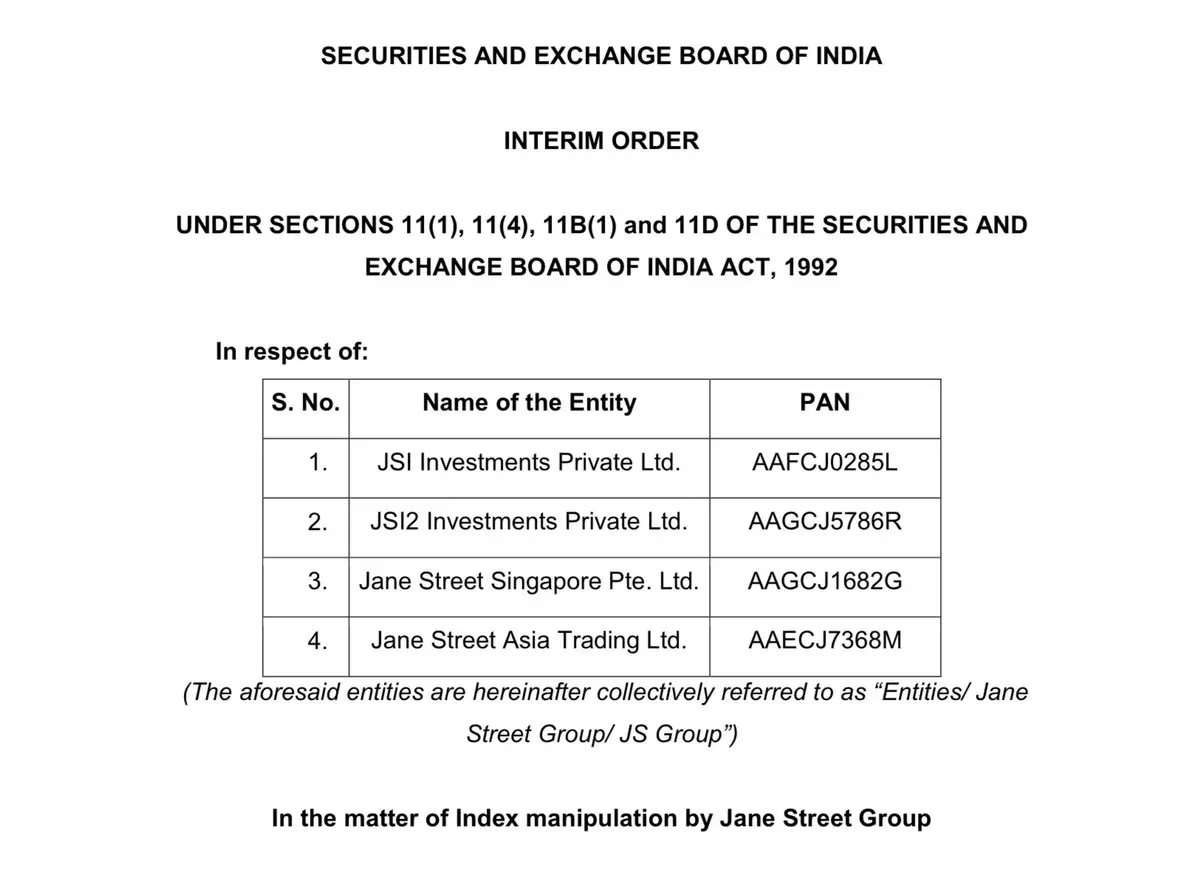

ระหว่างเดือนมกราคม 2023 ถึงมีนาคม 2025 แจนสตรีทได้สร้างกำไรสุทธิประมาณ 365.02 พันล้านรูปีในอินเดีย ในวันครบกำหนดที่ถูกทำเครื่องหมายทั้งหมด 21 วัน SEBI ระบุว่ามีเงินจำนวน 48.4357 พันล้านรูปีอาจเป็นรายได้ที่ผิดกฎหมาย SEBI ได้ออกคำสั่งชั่วคราวยาว 105 หน้า ตามด้วยการห้ามการซื้อขาย เงินที่เกี่ยวข้องถูกเก็บไว้ในบัญชีฝาก保管ของบุคคลที่สาม ขณะนี้คำร้องอุทธรณ์ที่เกี่ยวข้องยังอยู่ในระหว่างการพิจารณา

สิ่งที่สำคัญไม่ใช่คำสั่งห้ามเอง แต่เป็นกลไกที่อยู่เบื้องหลัง

โครงสร้างการดำเนินงานของ Jane Street คือ:

1. Jane Street Singapore Pte Ltd (FPI)

2. Jane Street Asia Trading Ltd (FPI, ฮ่องกง)

3. JSI Investments Pvt Ltd (บริษัทลูกในอินเดีย)

4. JSI2 Investments Pvt Ltd (บริษัทลูกในอินเดีย)

การแยกหน่วยงานนี้ทำให้แพลตฟอร์มการซื้อขายที่มองเห็นได้และหน่วยงานที่ได้รับกำไรจริงสามารถเป็นของหน่วยงานทางกฎหมายที่ต่างกันได้

การจัดการวันหมดอายุทำงานอย่างไร?

การปิดตำแหน่งของออปชันดัชนีขึ้นอยู่กับค่าสุดท้ายของดัชนีในวันครบกำหนด ความผันผวนเล็กน้อยของดัชนีในวันครบกำหนดอาจสร้างผลตอบแทนมหาศาลให้กับออปชัน

วิธีการทำงานของกลยุทธ์ที่อธิบายโดยคณะกรรมการกำกับดูแลหลักทรัพย์ของอินเดียคือ:

ช่วงเช้า (ประมาณ 9:15 น. ถึงช่วงปลายเช้า)

หน่วยงานของอินเดียรายนี้กำลังซื้อหุ้นและฟิวเจอร์สที่เป็นส่วนประกอบของ Bank Nifty (ดัชนีธนาคาร) อย่างแข็งขัน

มีการสั่งซื้อขนาดใหญ่

ในบางวัน ปริมาณการซื้อขายของพวกมันคิดเป็นสัดส่วนใหญ่ของปริมาณการซื้อขายทั้งหมดของตลาด

การซื้อหุ้นขนาดใหญ่ได้ผลักดันดัชนีให้สูงขึ้น ในขณะเดียวกัน หน่วยงานต่างประเทศได้สร้างตำแหน่งขายออปชันขนาดใหญ่

Sell call options.

Buy put options.

เน็ตออปปอสิชันอยู่ในระดับbearish อย่างรุนแรง

จากค่า Delta ขนาดของตำแหน่งออปชันมีขนาดใหญ่กว่าตำแหน่งหุ้นหลายเท่า ซึ่งแสดงว่าการซื้อหุ้นไม่ใช่การเดิมพันหลัก แต่เป็นเพียงการเตรียมการก่อนการจัดวางกลยุทธ์

ช่วงบ่าย (ช่วงปลายเช้าถึงปิดตลาด)

หลังจากสร้างสมุดออปชันเสร็จแล้ว หน่วยงานอินเดียรายนี้กลับทิศทางการซื้อขาย พวกเขาเริ่มขายหุ้นและฟิวเจอร์สเดียวกันจำนวนมาก

แรงขายทำให้ดัชนีลดลง หากราคาปิดของดัชนีใกล้กับราคาการใช้สิทธิบางระดับ ตัวเลือกขายแบบไร้ค่าจะไม่มีมูลค่า ในขณะที่ตัวเลือกซื้อจะมีมูลค่าเพิ่มขึ้นอย่างมาก

สินทรัพย์สปอตมีขาดทุนเล็กน้อย ขณะที่ฝั่งออปชันได้กำไรอย่างมาก

SEBI ยกตัวอย่าง:

มูลค่าการซื้อในช่วงเช้าถึง 437,000 ล้านรูปี

การเปิดเผย Delta ของออปชันเพิ่มขึ้นอย่างมาก การขาดทุนในเงินสด/ฟิวเจอร์สอยู่ที่ 6.16 พันล้านรูปี

กำไรจากออปชัน 73,493 ล้านรูปี

รายได้สุทธิในหนึ่งวัน: 673.33 พันล้านรูปี

กิจกรรมตลาดสินค้าคงคลังมีผลต่อจุดการปิดการชำระเงิน ในขณะที่สมุดบัญชีอนุพันธ์กลับได้รับกำไรที่แท้จริง นี่คือกลยุทธ์ที่ใช้กันทั่วไปในอินเดีย: ใช้ข้อได้เปรียบด้านทุนของสินทรัพย์อ้างอิง เพื่อจัดการผลตอบแทนของอนุพันธ์

2) บทละครการจัดการเวลา 10:00 น.

มาดูเบทีกันตอนนี้

หลายเดือนที่ผ่านมา แรงขายมักเกิดขึ้นรอบๆ 10:00 น. เวลาตะวันออกของสหรัฐฯ ช่วงเวลานี้มีความสำคัญมาก:

ตลาดหุ้นสหรัฐเปิดแล้ว

เพิ่มสภาพคล่อง

คำสั่งซื้อขนาดใหญ่สามารถดำเนินการได้อย่างมีประสิทธิภาพ

ตลาดอนุพันธ์มีความคึกคัก

รูปแบบที่สังเกตเห็น:

ราคาลดลงอย่างฉับพลัน ตำแหน่งยาวแบบใช้เลเวอเรจถูกปรับสภาพออก การขายบังคับแบบลูกโซ่จึงเกิดขึ้น ต่อมา ราคาจึงทรงตัว

ตลาดสกุลเงินดิจิทัลมีเลเวอเรจสูงมาก การลดลงเพียง 2% ถึง 3% ก็เพียงพอที่จะลบตำแหน่งยาวจำนวนมาก

เมื่อระบบการชำระหนี้เริ่มทำงาน:

แพลตฟอร์มแลกเปลี่ยนขายสินทรัพย์ประกันอัตโนมัติ

Market order hits the order book.

ราคาลดลงอีก

กระตุ้นการชำระหนี้เพิ่มเติม

หากบริษัทการซื้อขายขนาดใหญ่ขายอย่างแข็งกร้าวในช่วงเวลานี้: มันสามารถเริ่มต้นคลื่นการลดราคาครั้งแรกได้ก่อน กลไกการเคลียร์จะขยายแนวโน้มนี้ ปฏิกิริยาลูกโซ่จะดำเนินการเก็บเกี่ยวส่วนที่เหลือ หลังจากการขายบังคับเสร็จสิ้น ราคามักจะฟื้นตัวขึ้น ซึ่งมีโครงสร้างคล้ายกับกรณีของอินเดียอย่างมาก: ในอินเดีย ดัชนีถูกจัดการเพื่อส่งผลต่อผลตอบแทนของออปชัน ในโลกสกุลเงินดิจิทัล ความผันผวนของราคาสินค้าจริงมีผลต่อการเคลียร์ผลิตภัณฑ์อนุพันธ์และตำแหน่งฟิวเจอร์ส

การเคลื่อนไหวของสินทรัพย์พื้นฐานคือตัวกระตุ้น ขณะที่ฝั่งอนุพันธ์คือเครื่องยนต์สร้างกำไรที่แท้จริง

ยังมีรายละเอียดอีกประการที่สำคัญมาก หลังจากมีการฟ้องร้องเกี่ยวกับ Terraform เมื่อวันที่ 23 กุมภาพันธ์ 2026 รูปแบบประจำเวลา 10:00 น. ก็หยุดลง

บิตคอยน์ไม่เพียงแต่ไม่ได้รับแรงขาย แต่ยังฟื้นตัวขึ้นมา การถูกปิดตำแหน่งคือผู้ขายสั้น ไม่ใช่ผู้ซื้อรายยาว เมื่อรูปแบบที่เกิดซ้ำๆ อย่างเครื่องจักรหายไปอย่างกะทันหันในขณะที่มีแรงกดดันด้านกฎระเบียบทางกฎหมาย ผู้เข้าร่วมตลาดจึงให้ความสนใจเป็นพิเศษ

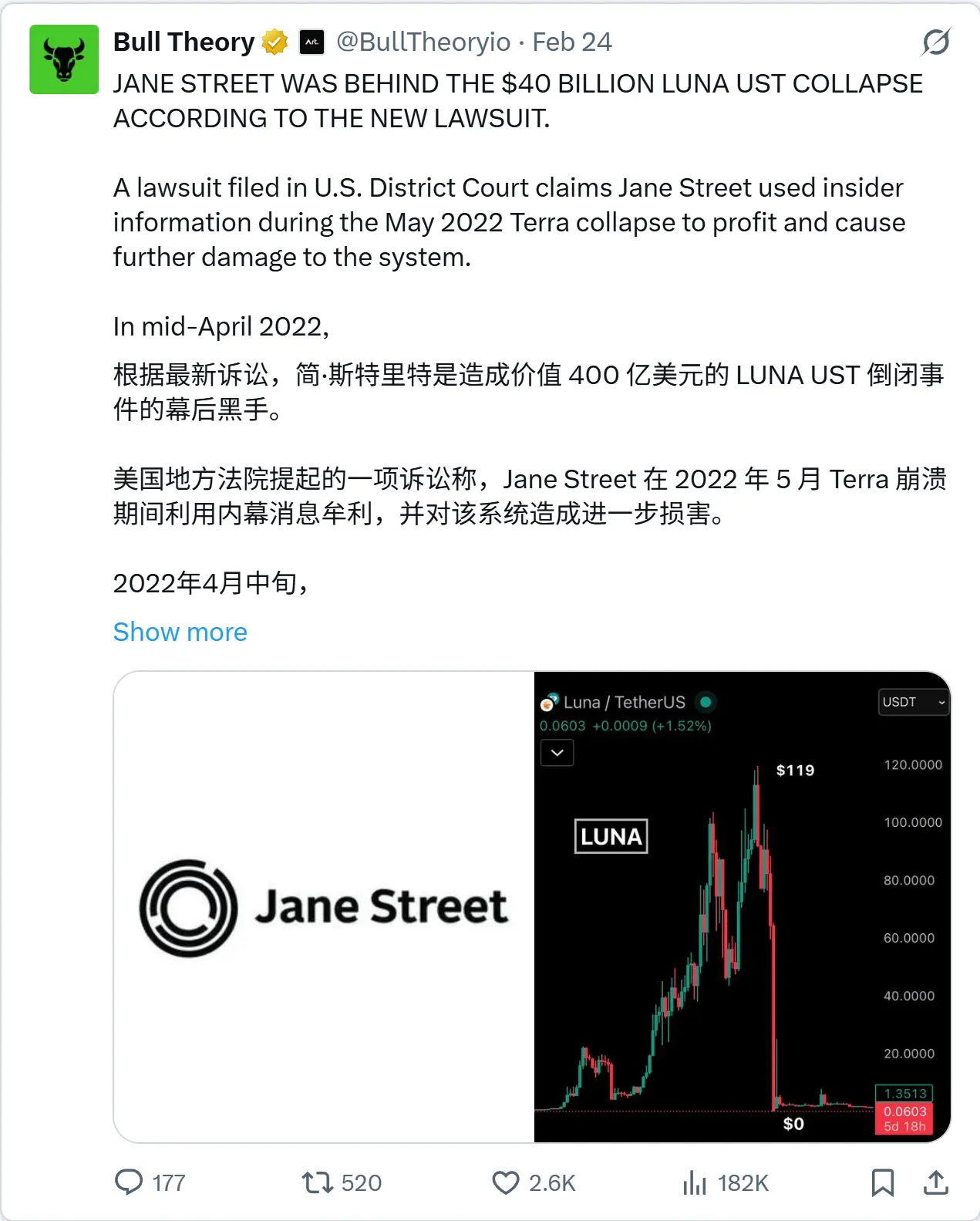

3) จากมุมมองของ比特币 ความล่มสลายของ LUNA ถูกใช้เพื่อบังคับให้ BTC ลดราคาหรือไม่?

ในเดือนพฤษภาคม 2022 โทเค็นเสถียร UST ของ Terra ลดค่าลงเหลือศูนย์จากระบบนิเวศมูลค่า 40,000 ล้านดอลลาร์สหรัฐภายในไม่กี่วัน กลไกการยึดมั่นถูกทำลาย ความตื่นตระหนกแพร่กระจายอย่างรวดเร็ว และสำรองบิทคอยน์ที่ใช้เพื่อปกป้องระบบถูกใช้ภายใต้แรงกดดันอย่างรุนแรง

นอกเหนือจากเหตุการณ์การหลุดจากการอ้างอิงเอง คดีนี้ยังชี้ให้เห็นถึงความเป็นไปได้เชิงโครงสร้างอีกประการหนึ่ง

Terraform Labs เคยใช้สำรองบิทคอยน์เพื่อรักษาการยึดมั่นของ UST หาก UST มีความไม่มั่นคง สำรองเหล่านี้ต้องถูกใช้งานทันที

นั่นหมายความว่าในกรณีฉุกเฉิน คุณต้องขายหรือจำนำ比特币 ซึ่งสถานการณ์ฉุกเฉินจะทำให้คุณสูญเสียความสามารถในการต่อรองอย่างสมบูรณ์

ข้อกล่าวหาทางกฎหมาย:

Jane Street รู้ว่าสภาพคล่องของสระเงินทุน Curve ได้หมดลงแล้ว

ในสถานการณ์ที่สภาพคล่องอ่อนแอมาก พวกเขาได้ดำเนินการขาย UST มูลค่า 85 ล้านดอลลาร์สหรัฐ

อัตราแลกเปลี่ยนที่ตรึงไว้พังทลายอย่างรวดเร็ว

ในช่วงวิกฤต แจนสตรีท มีการติดต่อโดยตรงกับโด ควน

ตามรายงาน หัวข้อการพูดคุยรวมถึงการซื้อ Bitcoin ในราคาส่วนลดอย่างมาก โดยมีมูลค่าอาจอยู่ระหว่าง 200 ล้านถึง 500 ล้านดอลลาร์สหรัฐ

หาก Terraform ถูกบังคับให้ปกป้องอัตราแลกเปลี่ยนที่ตรึงไว้ พวกเขาจะต้องระดมสต็อกบิตคอยน์อย่างรวดเร็ว หากมีใครรู้ล่วงหน้าว่าแรงกดดันเช่นนี้กำลังจะเกิดขึ้น การเพิ่มแรงขายสั้นต่อ UST จะเร่งให้จุดนั้นมาถึงเร็วขึ้น

การเพิ่มแรงกดดันต่อกลไกการยึดหมายถึง:

การใช้ทรัพยากรสำรองอย่างเร่งด่วน

ลดตำแหน่งต่อรองของคู่แข่ง

รับ BTC ในราคาส่วนลด

การคาดเดาที่เกิดขึ้นจึงง่ายมาก:

การล่มสลายครั้งนี้เป็นเพียงเหตุการณ์การซื้อขายปกติ หรือถูกใช้เป็นเลเวอเรจเพื่อแย่งชิงสต็อกบิทคอยน์ในราคาต่ำมาก?

เหล่านี้คือข้อกล่าวหาในคดีความที่กำลังดำเนินอยู่ แต่ลำดับเหตุการณ์ชัดเจนในการเปิดเผยแรงจูงใจทางผลประโยชน์

หากคุณต้องการทราบการวิเคราะห์อย่างละเอียดเกี่ยวกับเหตุการณ์ Terra เราได้เผยแพร่ทวีตที่อธิบายอย่างละเอียดแล้ว

4) ต่อไปคือ ETF

Jane Street ได้กลายเป็นผู้เข้าร่วมที่ได้รับอนุญาตสำหรับ ETF บิตคอยน์หลักหลายแห่ง ผู้เข้าร่วมที่ได้รับอนุญาตอยู่ที่ใจกลางของกลไกการสร้างและแลกเปลี่ยน ETF

พวกเขาสามารถ:

สร้างหน่วย ETF

redeem ETF shares.

ใช้ฟิวเจอร์สเพื่อป้องกันความเสี่ยง

Sell options.

Perform arbitrage spread.

เอกสาร 13F ที่เปิดเผยต่อสาธารณะแสดงเฉพาะตำแหน่งยาวของ ETF เท่านั้น แต่ไม่แสดง: ตำแหน่งสั้นในฟิวเจอร์ส สัญญาสวอป ตัวเลือกที่ขายออกไป และความเสี่ยงสุทธิหลังการป้องกันความเสี่ยง ตำแหน่งยาวที่เปิดเผยไม่เท่ากับความเสี่ยงสุทธิแบบยาว

มันอาจเป็น:

ซื้อ ETF หุ้น ขายสัญญาฟิวเจอร์สของ CME ขายออปชัน การซื้อขายแบบคู่

ผู้ใช้ทั่วไปเห็นเพียงแพลตฟอร์มการซื้อขายที่ปรากฏอยู่ภายนอก ขณะที่สมุดบัญชีอนุพันธ์ที่สมบูรณ์นั้นถูกซ่อนอยู่เบื้องหลัง ตอนนี้ ให้นำจุดนี้มารวมกับรูปแบบการขายสินค้าสเปกตรัมที่เกิดขึ้นซ้ำๆ

หากราคาสินค้าจริงอยู่ภายใต้แรงกดดันในช่วงเวลาที่กำหนด ขณะที่การเปิดเผยตำแหน่งของ ETF กำลังเพิ่มขึ้น ข้อมูลภายนอกที่มองเห็นได้ไม่สามารถเปิดเผยกลยุทธ์ทั้งหมดได้

ในอินเดีย การซื้อขายหุ้นนั้นโปร่งใส แต่การเปิดเผยตำแหน่งออปชันต่างหากที่เป็นแรงขับเคลื่อนผลกำไรที่แท้จริง ใน ETF การถือครองหุ้นนั้นโปร่งใส แต่ตำแหน่งอนุพันธ์อาจไม่ได้เปิดเผย ความคล้ายคลึงกันในโครงสร้างของทั้งสองอย่างนี้คือความไม่โปร่งใสระหว่างการซื้อขายที่เปิดเผยกับการซื้อขายที่ซ่อนเร้น

5) ที่สำคัญที่สุด เทคนิคการซื้อขายของพวกเขาถูกจัดเป็นความลับ

Millennium lawsuit — the sealed $1 billion strategy. The Millennium lawsuit is no mere footnote; it strikes at the technical core of the entire architecture.

ในต้นปี 2024 ผู้ค้าระดับสูงสองคนได้จากไปยัง Jane Street:

Doug Schadewald —— ผู้ค้าออปชันดัชนีระดับสูง

Daniel Spottiswood —— ลูกทีมโดยตรงของเขา

พวกเขาเข้าร่วม Millennium Management ไม่นานหลังจากนั้น Jane Street จึงฟ้อง Millennium ต่อศาลรัฐบาลกลางแมนฮัตตัน ในข้อหาขโมยกลยุทธ์การซื้อขายลับที่มีมูลค่าสูง

ในระหว่างการพิจารณาคดีในศาล รายละเอียดสำคัญหนึ่งประการได้รับการเปิดเผย: กลยุทธ์นี้มุ่งเน้นไปที่ตัวเลือกดัชนีของอินเดีย และสร้างกำไรประมาณ 1 พันล้านดอลลาร์สหรัฐในปี 2023 เพียงปีเดียว

ตัวเลขนี้เปลี่ยนลักษณะของเหตุการณ์ ไม่ใช่กลยุทธ์การซื้อขายแบบส่วนต่างเล็กๆ อีกต่อไป แต่เป็นเครื่องจักรสร้างกำไรอย่างมหาศาล

การฟ้องร้องครั้งนี้เปิดเผยอะไรบ้าง?

การฟ้องร้องชี้ชัดสามสิ่ง:

กลยุทธ์นี้ขับเคลื่อนด้วยออปชัน

มันดำเนินงานในตลาดอนุพันธ์ดัชนีของอินเดีย

มีกำไรสูงมากและสามารถดำเนินการซ้ำได้

อย่างไรก็ตาม เกี่ยวกับวิธีการทำงานของมัน แทบทุกอย่างถูกซ่อนจากสาธารณะ เอกสารศาลส่วนใหญ่ถูกบล็อกไว้ สาธารณะไม่สามารถดูได้:

อัลกอริธึมที่สร้างสัญญาณ

โมเดลของช่วงเวลาในการดำเนินการ

กรอบการเลือกราคาการใช้สิทธิ

การจัดการความเสี่ยง Delta

กระบวนการประสานงานข้ามหน่วยงาน

ระบบควบคุมความเสี่ยง

ตัวเลขเดียวที่มองเห็นได้คือกำไร ในขณะที่เครื่องยนต์ยังคงถูกซ่อนอยู่

ข้อโต้แย้งของฝ่ายจำเลย:

Millennium โต้แย้งว่า โครงสร้างตลาดออปชันของอินเดียเป็นข้อมูลสาธารณะ และกลยุทธ์นี้ไม่ใช่เคล็ดลับเฉพาะ

เทรดเดอร์ที่ลาออกอ้างว่าระบบดังกล่าวสร้างขึ้นจากประสบการณ์และความเชี่ยวชาญ ไม่ใช่แบบจำลองอัตโนมัติที่ซ่อนอยู่ ซึ่งนำไปสู่ความขัดแย้งที่สำคัญ:

หากข้อได้เปรียบเป็นเพียงเชิงโครงสร้าง ทุกคนสามารถลอกเลียนมันได้

หากข้อได้เปรียบอยู่ที่การดำเนินการ—การควบคุมเวลา การประสานงาน การจัดการขนาดตำแหน่ง และการจัดวางเชิงชั้นของผลิตภัณฑ์อนุพันธ์—แล้วระบบเองคือสินทรัพย์หลัก ระบบการดำเนินการสามารถถูกนำกลับมาใช้งานใหม่ได้

เหตุใดคดีฟ้องร้องนี้จึงกระตุ้นการกำกับดูแล?

คดีฟ้องร้องนี้ได้ก่อให้เกิดผลลัพธ์ที่ไม่คาดคิด มันเปิดเผยรายละเอียดว่ากลยุทธ์การซื้อขายเพียงหนึ่งกลยุทธ์สามารถสร้างกำไรได้ประมาณ 1 พันล้านดอลลาร์สหรัฐต่อปีในอินเดีย

การเปิดเผยครั้งนี้ได้รับความสนใจจากสื่อ ซึ่งนำไปสู่การตรวจสอบจากหน่วยงานกำกับดูแล และการตรวจสอบดังกล่าวสุดท้ายก็ทำให้เกิดการสอบสวนของ SEBI คำสั่งชั่วคราวของ SEBI ต่อมาได้อธิบายโครงสร้างการจัดการวันครบกำหนด:

การซื้อขายสินค้าจริงมีผลต่อทิศทางดัชนี

สมุดออปชันขนาดใหญ่สร้างผลตอบแทนอันมหาศาล

การเปิดเผยกลยุทธ์มูลค่า 1 พันล้านดอลลาร์สหรัฐทำให้การสอบสวนเป็นเรื่องหลีกเลี่ยงไม่ได้ คดีนี้ได้รับการแก้ไขโดยการตกลงในเดือนธันวาคม 2024 เงื่อนไขการตกลงไม่ได้เปิดเผย ไม่มีการพิจารณาคดีอย่างเต็มรูปแบบ และไม่มีการเปิดเผยแผนภาพกลยุทธ์โดยละเอียด

กลไกการดำเนินงานหลักยังคงถูกเก็บไว้

ทำไมการลบหรือปิดบังเนื้อหาจึงสำคัญ?

ความสำคัญของเนื้อหาที่ถูกซ่อนนี้อยู่ที่โครงสร้างของมัน กลยุทธ์ออปชันมูลค่า 1 พันล้านดอลลาร์สหรัฐ:

ดำเนินการข้ามหลายหน่วยงาน

พึ่งพาโครงสร้างชั้นของผลิตภัณฑ์อนุพันธ์

ได้รับการป้องกันอย่างเข้มแข็งในศาลรัฐบาลกลาง

กลไกการดำเนินงานภายในถูกลบออกจากสายตาของสาธารณชน

แต่บริษัทเดียวกันนี้ต่อมา: ต้องรับมือกับข้อกล่าวหาจาก SEBI เกี่ยวกับการจัดการวันครบกำหนด; ถูก牵涉ในคดีความที่เกี่ยวข้องกับ Terra; ทำหน้าที่เป็นผู้เข้าร่วมที่ได้รับอนุญาตสำหรับ ETF ของบิตคอยน์หลัก; และถือครองตำแหน่ง ETF ขนาดใหญ่ แต่ไม่เปิดเผยสถานการณ์การป้องกันความเสี่ยงจากอนุพันธ์

ระบบการซื้อขายภายใน (หรือที่เรียกว่าชั้นการดำเนินการ) นั้นไม่ปรากฏในเอกสารสาธารณะ รายงานสาธารณะแสดงเฉพาะตำแหน่งเท่านั้น

它们不展示执行逻辑。法庭文件只展示指控。它们不展示算法代码。监管命令只展示结果。它们不揭示专有模型。

เมื่อระบบที่ทำกำไรสูงสุดของบริษัทหนึ่งถูกจัดให้เป็นความลับสูงสุด และรูปแบบเชิงโครงสร้างที่คล้ายกันกลับเกิดขึ้นซ้ำแล้วซ้ำเล่าในตลาดอื่นๆ การตรวจสอบอย่างเข้มงวดจึงเป็นเรื่องที่สมเหตุสมผล

หากบริษัทหนึ่งสามารถ:

ใช้เงินทุนจำนวนมากเพื่อควบคุมตลาดเป้าหมาย แล้วเพิ่มการเปิดเผยผลิตภัณฑ์อนุพันธ์ที่ใหญ่กว่าอีก ควบคุมอิทธิพลในระดับการชำระเงิน ประสานงานข้ามหน่วยงาน ลึกซึ้งไปยังกลไกพื้นฐานของ ETF และรักษาความลับของระบบการดำเนินการอย่างเคร่งครัด

ข้อมูลบนพื้นผิวจึงไม่สามารถสะท้อนภาพรวมทั้งหมดได้

บริษัทที่อยู่ตรงใจกลางของเหตุการณ์การจัดการตลาดทุกครั้ง?

แซม แบงก์แมน-ฟรีด (SBF) ทำงานที่ Jane Street ประมาณสามปีก่อนก่อตั้ง Alameda Research และ FTX ต่อมา ในเดือนเมษายน 2021 FTX ลงทุน 5 พันล้านดอลลาร์สหรัฐใน Anthropic เพื่อถือหุ้นประมาณ 8%

ในเดือนพฤษภาคม 2022 Terra และ UST พังทลาย รายงานระบุว่า Alameda ได้รับผลกระทบอย่างรุนแรงจากภาวะตลาดคริปโตที่ล่มสลายอย่างกว้างขวาง ตามด้วยการล้มละลายของ FTX

ในกระบวนการฟื้นฟูหนี้ของ FTX ระหว่างปี 2023 ถึง 2024 หุ้นของ Anthropic ที่ FTX ถืออยู่ได้รับการขายด้วยมูลค่าใกล้เคียงกับ 18 พันล้านดอลลาร์สหรัฐ

Jane Street เป็นผู้ซื้อรายที่สองในการระดมทุนครั้งนี้ โดยใช้เงินประมาณ 100 ล้านดอลลาร์สหรัฐในการซื้อหุ้น ดังนั้น ทิศทางของเงินทุนจึงเป็นวงจรปิดดังนี้:

อดีตเทรดเดอร์ของ Jane Street ก่อตั้ง FTX

FTX ได้ลงทุนใน Anthropic ในระยะเริ่มต้น

FTX ล่ม

หุ้นของ Anthropic ถูกดำเนินการชำระหนี้

Jane Street ได้ซื้อส่วนหนึ่งของมัน ซึ่งตอนนี้มีมูลค่าถึง 2.1 พันล้านดอลลาร์สหรัฐ

ในปี 2024 บริษัท Trump Media & Technology Group ได้ส่งจดหมายอย่างเป็นทางการถึง Nasdaq โดยกล่าวหาว่ามีการขายเปล่าแบบไม่มีการยืมหุ้น และระบุว่า Jane Street เป็นหนึ่งในบริษัทที่มีปริมาณการซื้อขายสูงมากในช่วงที่หุ้นของพวกเขาตกหนัก แม้ว่าจะไม่มีการยื่นฟ้องทางกฎหมายตามมา แต่บริษัทนี้ได้รับการระบุชื่ออย่างเปิดเผยในข้อพิพาทนี้

เพิ่มเติมจากเหตุการณ์ต่อไปนี้:

SEBI ของอินเดียออกคำสั่งห้ามชั่วคราว กล่าวหาว่ามีการจัดการดัชนีวันครบกำหนด และยึดทรัพย์สินประมาณ 570 ล้านดอลลาร์สหรัฐ

คดีความของมิลเลนเนียมเปิดเผยกลยุทธ์ออปชันของอินเดียที่ถูกทำให้มืดมน ทำกำไรได้ประมาณ 1 พันล้านดอลลาร์สหรัฐในหนึ่งปี

คดีความ Terra ที่กำลังดำเนินอยู่ ซึ่งกล่าวหาการซื้อขายภายในเกี่ยวข้องกับการล่มสลายของ UST

Jane Street ทำหน้าที่เป็นผู้เข้าร่วมการอนุญาตหลักสำหรับ ETF บิทคอยน์หลัก

ตำแหน่งของมันในฐานะหนึ่งในผู้ซื้อรายใหญ่ที่สุดของ IBIT

ข้ามตลาดหุ้น อนุพันธ์ สกุลเงินดิจิทัล ETF และการระดมทุนแบบเอกชนในหุ้น AI บริษัทเดียวกันปรากฏตัวซ้ำแล้วซ้ำเล่าในสถานการณ์ต่อไปนี้:

การจัดการตลาด วิกฤตสภาพคล่อง การตรวจสอบจากหน่วยงานกำกับดูแล เหตุการณ์การขายทุนอย่างรุนแรง

ไม่มีเหตุการณ์แยกกันใดๆ เหล่านี้ที่สามารถพิสูจน์ได้อย่างแน่นอนว่าเป็นการร่วมกันกระทำผิด

แต่ความจริงที่น่ากังวลคือ:

ทุกครั้งที่ตลาดเกิดการร่วงลงหรือความไม่สงบอย่างรุนแรง มักจะมี Jane Street เข้ามาเกี่ยวข้อง

นี่เป็นเพียงความบังเอิญที่เกิดขึ้นเพราะมันเป็นหนึ่งในบริษัทการซื้อขายเชิงปริมาณที่ใหญ่ที่สุดของโลก โดยมีธุรกิจครอบคลุมสินทรัพย์หลักทุกประเภทใช่หรือไม่?

หรือว่ามีปัญหาเชิงโครงสร้างที่ลึกซึ้งกว่านั้น—ตำแหน่งทางการตลาดของบริษัทนี้ถูกออกแบบมาให้สามารถแสวงหาผลกำไรอย่างมหาศาลจากพฤติกรรมการจัดการหรือวิกฤติ?