ผู้เขียน:เห็นเล็กๆ รู้ใหญ่

ข้อจำกัดความรับผิดชอบ: รายงานนี้จัดทำขึ้นจากการวิเคราะห์และสรุปจากรายงานวิจัยของสถาบันวิจัยธนาคารเดอช์แบงก์เรื่อง “ผลกระทบของความขัดแย้งในอิหร่านต่อ달러สหรัฐ: พายุสมบูรณ์แบบของน้ำมันดอลลาร์” ที่เผยแพร่เมื่อวันที่ 24 มีนาคม 2026 พร้อมทั้งข้อมูลเพิ่มเติมจากการอภิปราย问答 ใช้เพื่อการศึกษาและอ้างอิงเท่านั้น ไม่ถือเป็นคำแนะนำในการลงทุนใดๆ

รายการ

- หนึ่ง ตรรกะพื้นฐานของอำนาจของดอลลาร์สหรัฐ

- สอง ประวัติความเป็นมาและกลไกการดำเนินงานของดอลลาร์น้ำมัน

- สาม、ความสัมพันธ์ระหว่างน้ำมันดิบและพันธบัตรสหรัฐ

- สี่ แรงกดดันสามระดับของระบบดอลลาร์น้ำมัน

- ห้า ความล้มเหลวของตรรกะเดิมในความขัดแย้งปัจจุบัน

- หก ปัจจัยการรองรับและการวิเคราะห์สถานการณ์

- เจ็ด: ข้อสรุป: ความหมายระยะยาวของตัวแปรช้า

ความมรดกระยะยาวของความขัดแย้งในอิหร่านอาจอยู่ที่ผลกระทบต่อรากฐานของระบบดอลลาร์น้ำมัน วงจรดอลลาร์น้ำมันได้สนับสนุนสถานะของดอลลาร์สหรัฐในฐานะสกุลเงินสำรองระดับโลกตั้งแต่ปี 1974: ทั่วโลกซื้อน้ำมันด้วยดอลลาร์สหรัฐ → ประเทศผู้ผลิตน้ำมันนำรายได้ส่วนเกินกลับไปซื้อพันธบัตรสหรัฐ → สถานะนำโด่งของดอลลาร์สหรัฐในการค้าระหว่างประเทศถูกเสริมแรงอย่างต่อเนื่อง อย่างไรก็ตาม ระบบนี้กำลังเผชิญกับแรงกดดันที่ทับซ้อนกัน: รอยร้าวเชิงโครงสร้างที่มีอยู่ก่อนการขัดแย้ง ผลกระทบใหม่ที่เกิดจากสงคราม และภัยคุกคามระยะยาวจากกระบวนการเปลี่ยนผ่านด้านพลังงาน มีกลไกการถ่ายทอดที่มีการโต้ตอบกันระหว่างราคาน้ำมันดิบกับอัตราผลตอบแทนพันธบัตรสหรัฐ การเข้าใจกลไกเหล่านี้จึงมีความสำคัญอย่างยิ่งต่อการประเมินผลกระทบของความขัดแย้งทางภูมิรัฐศาสตร์ในปัจจุบันต่อราคาสินทรัพย์ทั่วโลก

บทที่หนึ่ง ตรรกะพื้นฐานของอำนาจของดอลลาร์

1.1 จากมาตรฐานทองคำสู่มาตรฐานน้ำมัน

เพื่อเข้าใจวิกฤตในปัจจุบัน ต้องเริ่มจากประวัติการเปลี่ยนแปลงของอำนาจของดอลลาร์สหรัฐฯ ตำแหน่งสากลของดอลลาร์ไม่ได้คงที่ แต่ผ่านการเปลี่ยนแปลงเชิงสถาบันสองครั้งสำคัญ

giai đoạn đầu tiên (1945–1971): ระบบบรีตันวูดส์ หลังสงครามโลกครั้งที่สอง สหรัฐอเมริกาซึ่งมีอำนาจทางเศรษฐกิจและทหารที่เหนือกว่าได้เป็นผู้นำในการก่อตั้งระบบการเงินระหว่างประเทศที่มีดอลลาร์สหรัฐเป็นศูนย์กลาง ธนาคารกลางของประเทศต่างๆ สามารถแลกเปลี่ยนทองคำกับเฟดฯ ได้ในอัตราคงที่ 35 ดอลลาร์สหรัฐต่อออนซ์ ดอลลาร์สหรัฐจึงเป็นเสมือน “ใบเสร็จรับเงินทองคำ” โดยความเชื่อมั่นของมันขึ้นอยู่กับสำรองทองคำของสหรัฐอเมริกา

ขั้นที่สอง (พ.ศ. 2514 ถึงปัจจุบัน): ยุคของดอลลาร์สหรัฐที่เป็นสกุลเงินตามความเชื่อมั่นเพียงอย่างเดียว ในเดือนสิงหาคม พ.ศ. 2514 ประธานาธิบดีนิกสันประกาศแยกดอลลาร์สหรัฐออกจากทองคำ (เรียกว่า “ผลกระทบของนิกสัน”) ระบบบรีตันวูดส์จึงล่มสลาย ดอลลาร์สหรัฐจึงเข้าสู่ยุคของสกุลเงินตามความเชื่อมั่นเพียงอย่างเดียว โดยค่าของมันไม่ได้ถูกสนับสนุนโดยสำรองทองคำอีกต่อไป แต่ขึ้นอยู่กับความเชื่อมั่นของรัฐบาลสหรัฐและความต้องการที่ต่อเนื่องต่อสินทรัพย์ดอลลาร์ทั่วโลก

คำถามสำคัญ: หลังจากทองคำแยกตัวออกแล้ว สิ่งใดที่รักษาตำแหน่งความเป็นผู้นำระดับโลกของดอลลาร์สหรัฐ? — ระบบดอลลาร์น้ำมัน

1.2 เหตุใด “โลกเก็บค่าเงินดอลลาร์สหรัฐ” จึงเกิดจาก “โลกจ่ายด้วยดอลลาร์สหรัฐ”

สถานะของดอลลาร์สหรัฐในฐานะสกุลเงินสำรอง เป็นผลพลอยได้จากสถานะของมันในฐานะสกุลเงินการค้า ไม่ใช่ในทางกลับกัน หลายคนคิดว่าโลกใช้ดอลลาร์สหรัฐเพราะสหรัฐอเมริกาแข็งแกร่ง แต่ห่วงโซ่เหตุและผลที่ถูกต้องกว่าคือ:

- การซื้อขายน้ำมันทั่วโลกใช้ดอลลาร์สหรัฐเป็นหน่วยในการกำหนดราคาและการชำระเงิน

- น้ำมันเป็นต้นทุนการผลิตหลักของอุตสาหกรรมการผลิตทั้งหมด (ตั้งแต่ผลิตภัณฑ์ปิโตรเคมี ปุ๋ย การขนส่ง ไปจนถึงการดำเนินงานของโรงงาน)

- บริษัทมีแนวโน้มที่จะกำหนดราคาสินค้าปลายทางเป็นดอลลาร์สหรัฐ ซึ่งสร้างการป้องกันความเสี่ยงตามธรรมชาติต่อต้นทุนดอลลาร์สหรัฐ

- ระบบการค้าโลกจึงมีการกำหนดราคาเป็นดอลลาร์สหรัฐ ทำให้เกิดดอลลาร์สหรัฐส่วนเกินจำนวนมาก

- กำไรเหล่านี้ถูกลงทุนหลักในพันธบัตรรัฐบาลสหรัฐฯ ซึ่งสร้างความต้องการเชิงโครงสร้างต่อสินทรัพย์สกุลเงินดอลลาร์

- ธนาคารกลางของแต่ละประเทศสะสมสกุลเงินดอลลาร์สหรัฐเพื่อให้การสนับสนุนสภาพคล่องเมื่อสกุลเงินของตนเองเผชิญแรงกดดัน

นี่คือวงจรปิดที่เสริมแรงซึ่งมีแรงขับเคลื่อนหลักคือกลไกการกำหนดราคาของน้ำมันเป็นดอลลาร์สหรัฐ

1.3 ภายนอกเครือข่าย: เหตุใดอำนาจของดอลลาร์จึงยากที่จะสั่นคลอน

ในเศรษฐศาสตร์มีแนวคิดหนึ่งที่เรียกว่า “เครือข่ายภายนอก” (Network Externality) — ยิ่งผู้ใช้สกุลเงินมีจำนวนมากเท่าใด คุณค่าของการใช้งานก็จะยิ่งสูงขึ้นสำหรับผู้เข้าร่วมแต่ละคน ซึ่งมีหลักการเดียวกับเครือข่ายโทรศัพท์หรือแพลตฟอร์มโซเชียล ผลประโยชน์จากเครือข่ายของดอลลาร์สหรัฐแสดงออกในสามระดับ:

- ข้อได้เปรียบด้านสภาพคล่อง: ตลาดสินทรัพย์สกุลเงินดอลลาร์มีความลึกและกว้างที่สุดในโลก ช่องระหว่างราคาซื้อและขายเล็กที่สุด และต้นทุนการกระทบจากการซื้อขายขนาดใหญ่ต่ำที่สุด ทำให้ต้นทุนโอกาสในการถือสินทรัพย์สกุลเงินดอลลาร์ต่ำที่สุดเมื่อเทียบกับสกุลเงินอื่นๆ

- ข้อได้เปรียบด้านโครงสร้างพื้นฐาน: ระบบการชำระเงินระหว่างประเทศ SWIFT และระบบธนาคารตัวแทน (Correspondent Banking) ต่างก็ดำเนินการด้วยดอลลาร์สหรัฐเป็นศูนย์กลาง เส้นทางเริ่มต้นสำหรับการชำระเงินข้ามพรมแดนทั่วโลกคือเส้นทางดอลลาร์สหรัฐ

- ข้อได้เปรียบจากประเพณีสัญญา: ข้อกำหนดมาตรฐานของสัญญาสินค้าโภคภัณฑ์และจดหมายรับรองการชำระเงินเพื่อการเงินการค้ามักจะกำหนดเป็นดอลลาร์สหรัฐโดยปริยาย การเปลี่ยนแปลงประเพณีนี้ต้องการการประสานงานอย่างสม่ำเสมอจากผู้มีส่วนร่วมในการค้าทั่วโลก ซึ่งมีต้นทุนการซื้อขายสูงมาก

ด้วยเหตุนี้ การลดการพึ่งพาดอลลาร์สหรัฐจึงถูกเรียกร้องมานานหลายทศวรรษแต่คืบหน้าช้า ในการทำลายเครือข่ายนี้จำเป็นต้องมีแรงกระแทกภายนอกที่มีขนาดใหญ่พอ หรือผู้เล่นรายใหม่ที่สามารถจัดหาโครงสร้างพื้นฐานทางเลือกได้พร้อมกัน ซึ่งเงื่อนไขทั้งสองข้อนี้กำลังค่อยๆ รวมตัวกันในความขัดแย้งปัจจุบัน

บทที่สอง ต้นกำเนิดทางประวัติศาสตร์และกลไกการดำเนินงานของดอลลาร์น้ำมัน

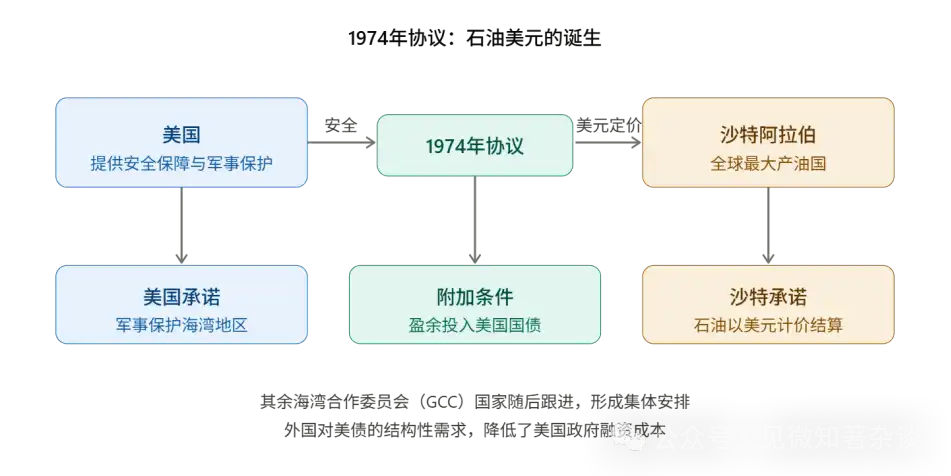

2.1 ปี 1974: รายการธุรกรรมทางประวัติศาสตร์ที่ถูกมองข้าม

ระบบดอลลาร์น้ำมันมีต้นกำเนิดจากข้อตกลงระหว่างสหรัฐอเมริกาและซาอุดีอาระเบียในปี 1974 แต่ความหมายลึกซึ้งของธุรกรรมนี้มีมากกว่าเนื้อหาในเชิงตัวอักษร

บริบททางประวัติศาสตร์: หลังจากระบบบรีตันวูดส์ล่มสลายในปี 1971 ดอลลาร์สหรัฐสูญเสียการรับรองจากทองคำและเผชิญกับวิกฤตความเชื่อมั่นอย่างรุนแรง ในขณะเดียวกัน การห้ามส่งออกน้ำมันของประเทศอาหรับในปี 1973 ทำให้ราคาน้ำมันพุ่งสูงขึ้นสี่เท่าภายในไม่กี่เดือน สหรัฐอเมริกาจึงตระหนักว่าจำเป็นต้องหาวิธีใหม่ในการยึดมั่นสถานะระดับโลกของดอลลาร์

เนื้อหาหลักของการค้า: ซาอุดีอาระเบียตกลงที่จะกำหนดราคาการส่งออกน้ำมันเป็นดอลลาร์สหรัฐ และลงทุนกำไรจากน้ำมันในพันธบัตรรัฐบาลสหรัฐ; ในทางกลับกัน สหรัฐอเมริกาให้การคุ้มครองด้านความมั่นคงและการป้องกันทางทหาร ประเทศสมาชิกอื่นๆ ของคณะกรรมาธิการความร่วมมืออ่าว (GCC) ตามมาภายหลัง สร้างระบบการจัดการแบบร่วมกัน

ความหมายเชิงยุทธศาสตร์ระดับลึก: สหรัฐฯ ใช้กำลังทางทหารเป็นหลักประกันเพื่อสนับสนุนความน่าเชื่อถือของดอลลาร์ โดยพื้นฐานแล้ว หลังจากระบบบรีตตันวูดส์ล่มสลาย ดอลลาร์ได้เปลี่ยนจาก 「ระบบมาตรฐานทองคำ」 เป็น 「ระบบมาตรฐานน้ำมัน」 — มูลค่าของมันไม่ได้ถูกสนับสนุนโดยสต็อกทองคำอีกต่อไป แต่ถูกสนับสนุนโดยความสามารถทางภูมิรัฐศาสตร์ในการควบคุมการค้าพลังงานทั่วโลก

กลไกการอุดหนุนแบบแฝง: ความต้องการเชิงโครงสร้างจากประเทศผู้ผลิตน้ำมันในการซื้อพันธบัตรสหรัฐฯ ยังคงกดดันต้นทุนการระดมทุนของรัฐบาลสหรัฐฯ ลงอย่างต่อเนื่อง สิ่งนี้เทียบเท่ากับการที่ทุกครั้งที่เศรษฐกิจโลกเติบโตและเกิดความต้องการพลังงาน จะส่งผลให้ตลาดพันธบัตรสหรัฐฯ ได้รับการอุดหนุนโดยอ้อม ซึ่งเป็นข้อได้เปรียบทางเศรษฐกิจที่แข็งแกร่งที่สุดและซ่อนเร้นที่สุดของอำนาจของดอลลาร์

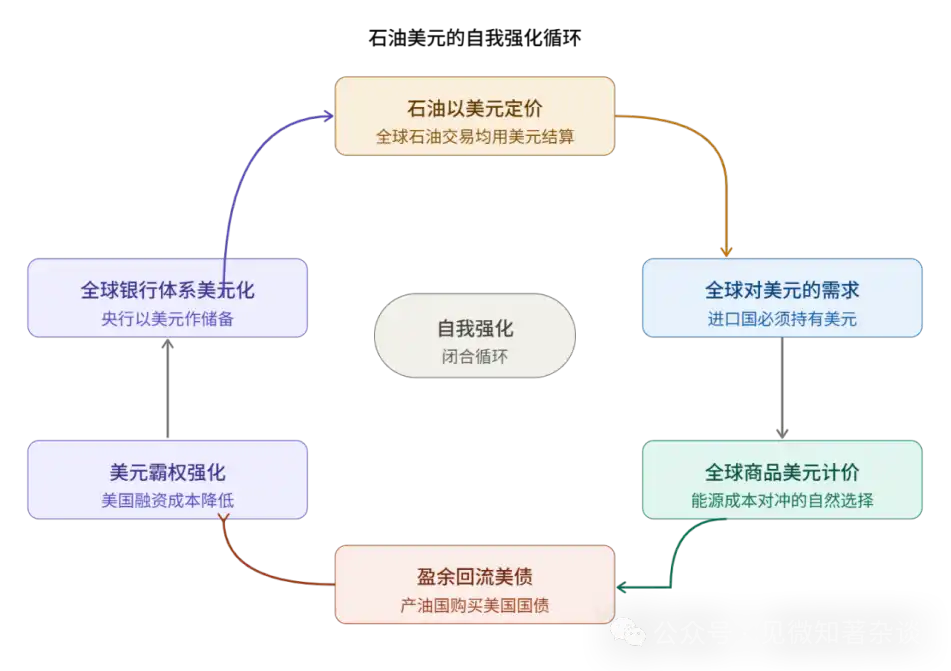

2.2 วัฏจักรเสริมตนเองของดอลลาร์น้ำมัน: หกจุด

วัฏจักรดอลลาร์น้ำมันไม่ใช่สายสัมพันธ์เชิงเหตุและผลที่เรียบง่าย แต่เป็นวงจรปิดที่ประกอบด้วยหกจุดเชื่อมต่อ ซึ่งแต่ละจุดช่วยเสริมจุดอื่นๆ:

หัวใจสำคัญของวัฏจักรนี้คือลักษณะการเสริมแรงตนเอง: ต้นทุนของการถอนตัวออกจากระบบของผู้เข้าร่วมแต่ละรายสูงมาก เพราะต้องละทิ้งข้อได้เปรียบด้านสภาพคล่องและความสะดวกสบายทั้งหมดที่ได้รับจากเครือข่ายทั้งหมด นี่คือเหตุผลที่ว่าทำไมแม้ตำแหน่งของสหรัฐอเมริกาในระดับสากลจะลดลง แต่ตำแหน่งที่โดดเด่นของดอลลาร์สหรัฐก็ยังคงยึดมั่นอย่างแข็งแกร่ง

บทที่สาม ความสัมพันธ์ระหว่างน้ำมันดิบและพันธบัตรสหรัฐฯ

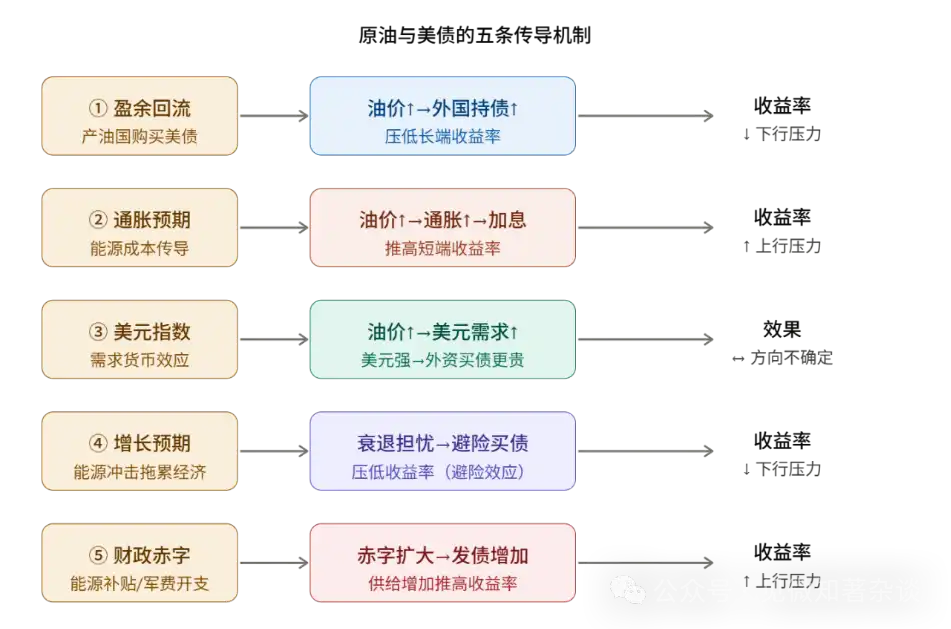

การเข้าใจความสัมพันธ์ระหว่างราคาน้ำมันกับผลตอบแทนพันธบัตรสหรัฐฯ เป็นหนึ่งในภารกิจการวิเคราะห์ที่สำคัญที่สุดของรายงานนี้ ความสัมพันธ์นี้ซับซ้อนกว่าการที่ว่า “ราคาน้ำมันขึ้น พันธบัตรสหรัฐฯ ก็ขึ้น” หรือ “ราคาน้ำมันลง พันธบัตรสหรัฐฯ ก็ลง” — ที่จริงแล้ว ราคาน้ำมันที่เพิ่มขึ้นจะกระตุ้นกลไกการถ่ายทอดห้าประการที่มีทิศทางต่างกัน โดยผลลัพธ์สุทธิขึ้นอยู่กับความเข้มข้นสัมพัทธ์ของกลไกทั้งห้าในบริบทเฉพาะ

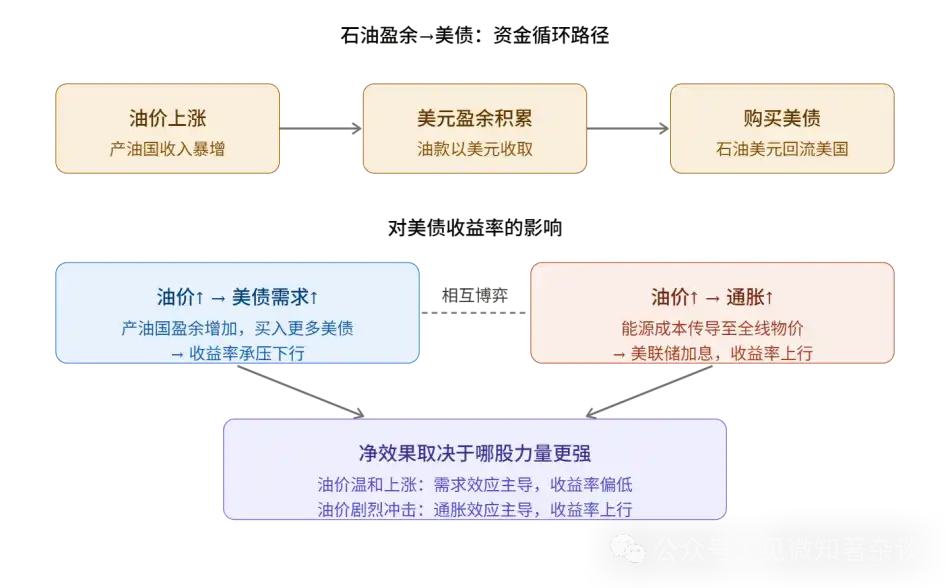

3.1 กลไกที่ 1: ผลกระทบจากการนำกำไรกลับเข้าสู่ระบบ (ลดอัตราผลตอบแทน)

ช่องทางการถ่ายทอด:ราคาน้ำมันเพิ่มขึ้น → รายได้ดอลลาร์สหรัฐของประเทศผู้ผลิตน้ำมันเพิ่มขึ้น → การสะสมดุลเกินดอลลาร์สหรัฐ → การซื้อพันธบัตรรัฐบาลสหรัฐ → ความต้องการพันธบัตรเพิ่มขึ้น → อัตราผลตอบแทนกดดันลง

นี่คือการแสดงออกที่ชัดเจนที่สุดของวัฏจักรดอลลาร์น้ำมัน โดยยกตัวอย่างซาอุดีอาระเบีย ในช่วงกลางทศวรรษ 2000 เมื่อราคาน้ำมันพุ่งจาก 30 ดอลลาร์ต่อบาร์เรล เป็น 147 ดอลลาร์ต่อบาร์เรล รายได้ดอลลาร์ของประเทศ GCC เพิ่มขึ้นอย่างมาก และการซื้อพันธบัตรรัฐบาลสหรัฐก็เพิ่มขึ้นอย่างมีนัยสำคัญ สร้างความต้องการภายนอกอย่างต่อเนื่อง

กรณีศึกษาในอดีต: ในช่วงปี 2004–2006 ธนาคารกลางสหรัฐฯ ได้ปรับขึ้นอัตราดอกเบี้ยต่อเนื่อง 17 ครั้ง โดยเพิ่มอัตราดอกเบี้ยกองทุนเฟเดอรัลจาก 1% เป็น 5.25% แต่อัตราผลตอบแทนพันธบัตรสหรัฐอายุ 10 ปีแทบไม่เปลี่ยนแปลง ประธานธนาคารกลางสหรัฐฯ ในขณะนั้น คือ กรีนสแปน ได้เรียกปรากฏการณ์นี้ว่า “ปริศนาอัตราดอกเบี้ย” (Conundrum) หนึ่งในคำอธิบายสำคัญของนักวิชาการคือการไหลกลับของดอลลาร์น้ำมัน—ความต้องการซื้อพันธบัตรของประเทศผู้ผลิตน้ำมันที่เกิดจากราคาน้ำมันที่สูงขึ้นได้กดดันอัตราผลตอบแทนระยะยาวอย่างต่อเนื่อง

3.2 กลไกที่สอง: ผลกระทบจากความคาดหวังด้านเงินเฟ้อ (ผลักดันผลตอบแทนให้สูงขึ้น)

เส้นทางการถ่ายทอด: ราคาน้ำมันเพิ่มขึ้น → ต้นทุนพลังงานถ่ายทอดไปยังราคาสินค้าทั้งหมด → ความคาดหวังเงินเฟ้อเพิ่มขึ้น → ตลาดคาดการณ์ว่าเฟดจะขึ้นอัตราดอกเบี้ย → อัตราผลตอบแทนระยะสั้นเพิ่มขึ้น → ส่งผลให้อัตราผลตอบแทนระยะยาวเพิ่มขึ้นด้วย

พลังงานเป็นปัจจัยการผลิตพื้นฐานของอุตสาหกรรม การที่ราคาน้ำมันเพิ่มขึ้นจะส่งผลต่อราคาสินค้าอุปโภคบริโภคขั้นสุดท้ายผ่านช่องทางโดยตรง (ต้นทุนเชื้อเพลิง) และช่องทางอ้อม (ต้นทุนการขนส่ง ต้นทุนวัตถุดิบ) สร้างผลกระทบเงินเฟ้ออย่างกว้างขวาง ธนาคารกลางสหรัฐฯ ซึ่งทำหน้าที่เป็นผู้ควบคุมเงินเฟ้อสุดท้าย เมื่อเผชิญกับแรงกดดันด้านเงินเฟ้อ มักไม่มีทางเลือกอื่นนอกจากต้องปรับลดนโยบายการเงินและผลักดันอัตราดอกเบี้ยตลาดให้สูงขึ้น

กลไกนี้มีทิศทางตรงข้ามกับกลไกที่หนึ่ง จึงสร้างความสัมพันธ์แบบป้องกันความเสี่ยง ว่ากลไกใดจะเป็นผู้นำขึ้นอยู่กับลักษณะของแรงกระแทกจากราคาน้ำมัน:

1) การเพิ่มขึ้นของราคาน้ำมันที่ขับเคลื่อนโดยความต้องการ (ความเจริญรุ่งเรืองของเศรษฐกิจโลกทำให้ความต้องการเพิ่มขึ้น): มักมีผลการไหลกลับของกำไรที่แข็งแกร่งกว่า ผลตอบแทนต่ำ

2) ราคาน้ำมันพุ่งสูงจากช็อตการจัดหา (การหยุดจัดหาเนื่องจากความไม่แน่นอนทางภูมิรัฐศาสตร์): มักมีผลกระทบต่อเงินเฟ้อมากกว่า และกดดันผลตอบแทนให้สูงขึ้น

3.3 กลไกที่สาม: ผลกระทบจากดัชนีดอลลาร์สหรัฐ (ทิศทางไม่แน่นอน)

เส้นทางการถ่ายทอด: ราคาน้ำมันเพิ่มขึ้น → ความต้องการดอลลาร์สหรัฐทั่วโลกเพิ่มขึ้น (ต้องซื้อดอลลาร์สหรัฐก่อนจึงจะซื้อน้ำมันได้) → ดอลลาร์สหรัฐแข็งค่า → ต้นทุนการแปลงสกุลเงินของสินทรัพย์ที่กำหนดเป็นดอลลาร์สหรัฐสำหรับนักลงทุนต่างชาติเพิ่มขึ้น → ความต้องการซื้อพันธบัตรของนักลงทุนต่างชาติลดลงในระดับขอบ

กลไกนี้ค่อนข้างซ่อนเร้น การซื้อน้ำมันต้องใช้ดอลลาร์สหรัฐ ราคาน้ำมันที่สูงขึ้นหมายถึงความต้องการดอลลาร์สหรัฐทั่วโลกเพิ่มขึ้น ซึ่งผลักดันดัชนีดอลลาร์สหรัฐ แต่ดอลลาร์ที่แข็งค่าขึ้นเป็นดาบสองคมสำหรับพันธบัตรสหรัฐ:

สำหรับนักลงทุนในประเทศ: ไม่มีผลกระทบจากอัตราแลกเปลี่ยน ความต้องการยังคงเดิม

สำหรับนักลงทุนต่างชาติ: ดอลลาร์แข็งค่าขึ้นหมายความว่าต้นทุนในการแลกเปลี่ยนสกุลเงินท้องถิ่นเป็นดอลลาร์เพิ่มขึ้น ทำให้ต้นทุนจริงในการลงทุนในพันธบัตรสหรัฐเพิ่มขึ้น และความตั้งใจในการซื้อพันธบัตรลดลง

ดังนั้น ผลสุทธิของ cơ chếนี้ขึ้นอยู่กับอิทธิพลขอบเขตของนักลงทุนต่างชาติในตลาดพันธบัตรสหรัฐ ซึ่งทิศทางไม่แน่นอน และมักเป็นปัจจัยลดทอนการปรับสมดุลของ cơ chếอื่นๆ

3.4 กลไกที่สี่: ผลกระทบจากความคาดหวังการเติบโต (ลดผลตอบแทน)

เส้นทางการถ่ายทอด: ราคาน้ำมันพุ่งสูงขึ้นอย่างมาก → ความคาดหวังว่าการเติบโตทางเศรษฐกิจจะได้รับผลกระทบ → ตลาดหันไปสู่สินทรัพย์ป้องกันความเสี่ยง → พันธบัตรรัฐบาลสหรัฐฯ ซึ่งเป็นสินทรัพย์ที่ปลอดภัยที่สุดในโลก ได้รับเงินทุนไหลเข้า → อัตราผลตอบแทนลดลง

เมื่อราคาน้ำมันพุ่งสูงอย่างรุนแรงทำให้เกิดความกังวลเกี่ยวกับภาวะถดถอยทางเศรษฐกิจ ทุนทั่วโลกจะไหลเข้าสู่พันธบัตรสหรัฐฯ เพื่อหาที่หลบภัย ผลกระทบด้านการหลบภัยนี้สามารถรุนแรงมากในสถานการณ์สุดขั้ว จนสามารถกดแรงหนุนจากความคาดหวังด้านเงินเฟ้อได้

บทเรียนทางประวัติศาสตร์ระหว่างปี 1979–1980: การปฏิวัติอิหร่านก่อให้เกิดวิกฤติปิโตรเลียมครั้งที่สอง ราคาน้ำมันพุ่งสูงขึ้นในขณะที่เศรษฐกิจโลกจมอยู่กับภาวะเงินเฟ้อร่วมกับการชะลอตัว เจ้าหน้าที่เฟด วอล์คเกอร์ ได้เพิ่มอัตราดอกเบี้ยกองทุนเฟดขึ้นเป็น 20% เพื่อทำลายความคาดหวังด้านเงินเฟ้อ นี่เป็นกรณีสุดขั้วที่ผลกระทบจากเงินเฟ้อครอบงำกลไกอื่นทั้งหมด และแสดงให้เห็นว่าเมื่อการช็อตด้านอุปทานรุนแรงพอ นโยบายของเฟดจะกลายเป็นปัจจัยตัดสินทิศทางของอัตราผลตอบแทน

3.5 กลไกที่ห้า: ผลกระทบจากขาดดุลงบประมาณ (ผลักดันผลตอบแทนให้สูงขึ้น)

เส้นทางการถ่ายทอด: ผลกระทบจากราคาน้ำมัน → รัฐบาลประเทศผู้นำเข้าพลังงานถูกบังคับให้เพิ่มการอุดหนุนพลังงานและเพิ่มงบประมาณด้านการป้องกันประเทศ → ขาดดุลงบประมาณขยายตัว → การเสนอขายพันธบัตรรัฐบาลเพิ่มขึ้น → ในสภาวะอื่นๆ คงที่ ราคาพันธบัตรจะลดลงและอัตราผลตอบแทนจะสูงขึ้น

กลไกนี้เด่นชัดเป็นพิเศษในความขัดแย้งปัจจุบัน สงครามไม่เพียงแต่ผลักดันค่าใช้จ่ายด้านการป้องกันประเทศให้สูงขึ้น แต่ยังบังคับให้รัฐบาลอุดหนุนค่าใช้จ่ายด้านพลังงานของประชาชนและธุรกิจเพื่อป้องกันความไม่สงบทางสังคม ซึ่งทำให้ขาดดุลงบประมาณขยายตัวอย่างมีนัยสำคัญ ยิ่งไปกว่านั้น ขณะที่ขนาดหนี้สหรัฐฯ ยังคงขยายตัวต่อเนื่อง ตลาดจึงต้องการผลตอบแทนที่สูงขึ้นเพื่อดูดซับอุปทานใหม่ โดยเฉพาะเมื่อผู้ซื้อต่างประเทศลดลง

3.6 การเปรียบเทียบกฎเกณฑ์ทางประวัติศาสตร์ของกลไกหลัก 5 ประการ

บทที่ 4 แรงกดดันสามระดับของระบบดอลลาร์น้ำมัน

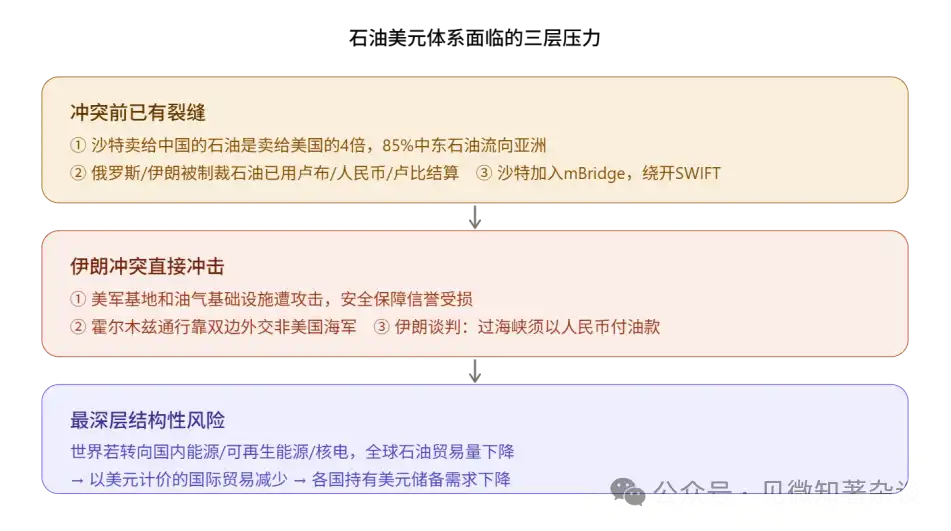

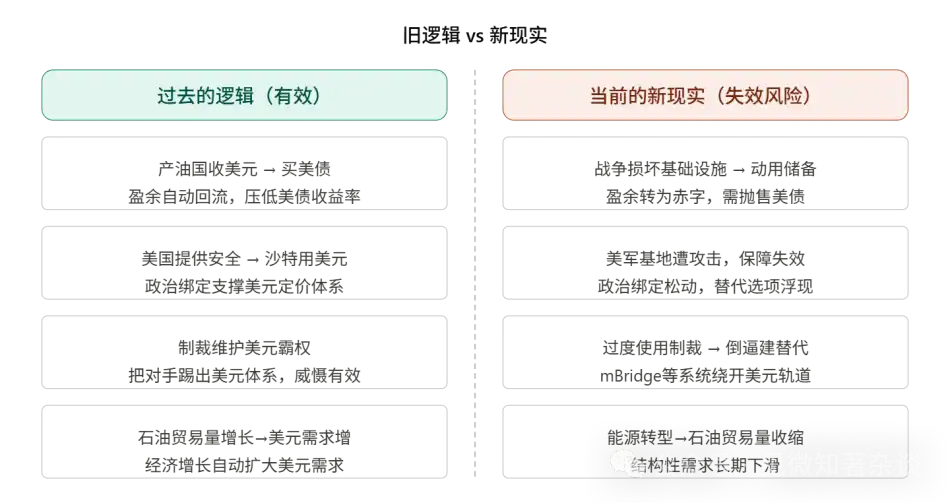

4.1 ชั้นที่หนึ่ง: รอยร้าวเชิงโครงสร้างที่มีอยู่ก่อนการขัดแย้ง

กระบวนการที่ทำให้ระบบดอลลาร์สหรัฐเชื่อมโยงกับน้ำมันเริ่มต้นขึ้นก่อนที่ความขัดแย้งในอิหร่านจะระเบิดขึ้น ต่อไปนี้คือการเปลี่ยนแปลงเชิงโครงสร้างสี่ประการที่จำเป็นต่อการเข้าใจวิกฤตการณ์ในปัจจุบัน:

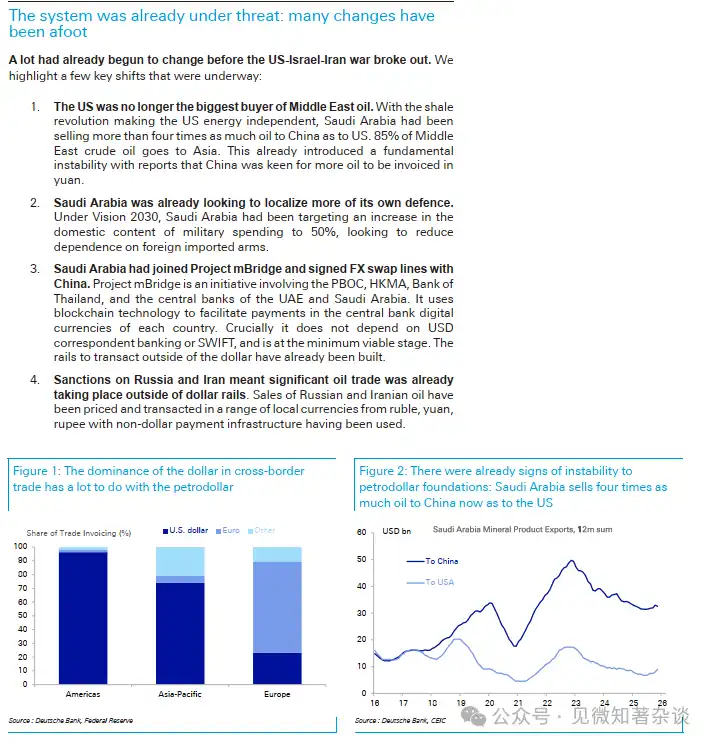

- ช่องว่างที่หนึ่ง: สหรัฐอเมริกาไม่ใช่ผู้ซื้อน้ำมันตะวันออกกลางรายหลักอีกต่อไป

การปฏิวัติหินปะทุของสหรัฐอเมริกา (เริ่มต้นในปี 2008 และระเบิดอย่างเต็มที่ในทศวรรษ 2010) เปลี่ยนแปลงโครงสร้างการค้าน้ำมันทั่วโลกอย่างสิ้นเชิง สหรัฐอเมริกาบรรลุความมั่นคงด้านพลังงานของตนเอง และลดการพึ่งพาน้ำมันตะวันออกกลางอย่างมาก ปัจจุบัน ซาอุดีอาระเบียส่งออกน้ำมันให้จีนมากกว่าส่งให้สหรัฐอเมริกาเกินกว่าสี่เท่า และ 85% ของน้ำมันดิบจากตะวันออกกลางไหลไปยังเอเชีย

มีความขัดแย้งทางภูมิรัฐศาสตร์ที่ลึกซึ้งอยู่ที่นี่: สหรัฐฯ ใช้เงินของผู้เสียภาษีเพื่อให้ความมั่นคงทางทหาร แต่ผู้ได้รับประโยชน์หลักจากการไหลเวียนของน้ำมันไม่ใช่สหรัฐฯ อีกต่อไป ความขัดแย้งนี้กลายเป็นเรื่องยากที่จะอธิบายให้ผู้มีสิทธิเลือกตั้งในสหรัฐฯ เข้าใจในระดับการเมืองภายในประเทศ และสร้างแรงกดดันเชิงโครงสร้างระยะยาวต่อความสัมพันธ์พันธมิตรระหว่างสหรัฐฯ กับซาอุดีอาระเบีย

- ช่องว่างที่สอง: ซาอุดีอาระเบียผลักดันการพึ่งพาตนเองด้านการป้องกันประเทศ

ภายใต้กรอบวิชัน 2030 ซาอุดีอาระเบียได้ตั้งเป้าหมายในการเพิ่มสัดส่วนการจัดซื้ออาวุธภายในประเทศให้ถึง 50% และส่งเสริมการสร้างอุตสาหกรรมป้องกันประเทศอย่างแข็งขัน นี่ไม่ใช่เพียงนโยบายอุตสาหกรรมเท่านั้น แต่ยังเป็นสัญญาณทางภูมิรัฐศาสตร์: เมื่อประเทศหนึ่งไม่ได้พึ่งพาการจัดหาอาวุธจากพันธมิตรอย่างสมบูรณ์ ความยืดหยุ่นในการปรับเปลี่ยนท่าทีทางการเมืองของประเทศนั้นจะเพิ่มขึ้นอย่างมีนัยสำคัญ

- ช่องว่างที่สาม: Project mBridge — โครงสร้างพื้นฐานที่หลีกเลี่ยงเส้นทางของดอลลาร์

โครงการ mBridge เป็นระบบการชำระเงินข้ามพรมแดนที่พัฒนาโดยรัฐบาลประชาชนจีน สำนักงานบริหารจัดการเงินตรารัฐบาลฮ่องกง ประเทศไทย สหรัฐอาหรับเอมิเรตส์ และธนาคารกลางซาอุดีอาระเบีย โดยใช้เทคโนโลยีบล็อกเชนในการชำระเงินด้วยสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) ของแต่ละประเทศ ซึ่งหลีกเลี่ยงระบบ SWIFT และระบบธนาคารตัวแทนดอลลาร์สหรัฐ

กลไกการทำงานของระบบการชำระเงินดอลลาร์สหรัฐในปัจจุบันคือ: เงินทุนข้ามพรมแดนมักต้องผ่านธนาคารตัวแทนของสหรัฐอเมริกา ทำให้การไหลเวียนของเงินทุนต้องผ่านสมุดบัญชีของสหรัฐอเมริกา จึงทำให้สหรัฐอเมริกาสามารถติดตามและบังคับใช้การคว่ำบาตรต่อการไหลเวียนของเงินทุนทั่วโลกได้ ความสำคัญเชิงกลยุทธ์ของ mBridge คือ: มันสร้างโครงสร้างพื้นฐานการชำระเงินระหว่างประเทศที่ทำงานอย่างสมบูรณ์นอกเหนือจากขอบเขตการมองเห็นของสหรัฐอเมริกา รายงานระบุเป็นพิเศษว่า ระบบดังกล่าวได้บรรลุระดับ “ขั้นต่ำที่สามารถใช้งานได้” (Minimum Viable Stage) — หมายถึง เทคโนโลยีได้พร้อมสำหรับการใช้งานจริงแล้ว ไม่ใช่เพียงแนวคิดเท่านั้น

โครงสร้างพื้นฐานสำหรับหลีกเลี่ยงอาวุธการคว่ำบาตรได้ถูกจัดเตรียมไว้แล้ว ซึ่งเป็นหนึ่งในการเปลี่ยนแปลงเชิงโครงสร้างที่น่าจับตามองที่สุดในวิกฤตครั้งนี้

- ช่องว่างที่สี่: การคว่ำบาตรผลักดันให้เกิดระบบทางเลือก

การคว่ำบาตรของสหรัฐฯ ต่อรัสเซียและอิหร่าน ได้ทำหน้าที่เป็น「ห้องปฏิบัติการการลดการพึ่งพาดอลลาร์」อย่างเป็นรูปธรรม ประเทศที่ถูกคว่ำบาตรถูกบังคับให้พัฒนาทางเลือกการชำระเงิน ซึ่งได้เกิดการค้าขายด้วยสกุลเงินท้องถิ่นจำนวนมากระหว่างรัสเซีย-อิหร่าน รัสเซีย-จีน และรัสเซีย-อินเดีย ประสบการณ์และโครงสร้างพื้นฐานเหล่านี้จะยังคงอยู่และแพร่กระจายไปยังผู้มีส่วนร่วมเพิ่มเติม การใช้การคว่ำบาตรเป็นอาวุธมีผลย้อนกลับอย่างชัดเจน—ยิ่งมีการคว่ำบาตรบ่อยครั้งเท่าใด ความเข้าใจเกี่ยวกับความเปราะบางของการพึ่งพาดอลลาร์ทั่วโลกก็ยิ่งแข็งแกร่งขึ้นเท่านั้น และแรงจูงใจในการลดการพึ่งพาดอลลาร์ก็ยิ่งเพิ่มขึ้น

4.2 ชั้นที่สอง: ผลกระทบโดยตรงสามประการจากความขัดแย้งในอิหร่าน

การโจมตีครั้งที่หนึ่ง: ความน่าเชื่อถือด้านความปลอดภัยของสหรัฐอเมริกาได้รับผลกระทบ

ฐานทัพทหารของสหรัฐฯ ในภูมิภาคอ่าวถูกโจมตี และโครงสร้างพื้นฐานด้านน้ำมันและก๊าซได้รับผลกระทบ เหตุการณ์เหล่านี้มีความหมายเชิงสัญลักษณ์มากกว่าความสูญเสียเชิงปฏิบัติจริง สมมติฐานหลักของข้อตกลงปี 1974 คือสหรัฐฯ สามารถให้การคุ้มครองด้านความมั่นคงที่มีประสิทธิภาพ แต่ปัจจุบันสมมติฐานนี้ถูกตั้งคำถามอย่างเปิดเผยและซ้ำๆ จากประเทศ GCC สถานการณ์นี้จะกระตุ้นการคำนวณอย่างมีเหตุผล: หากการคุ้มครองด้านความมั่นคงไม่น่าเชื่อถืออีกต่อไป การจ่ายค่าใช้จ่ายแฝงในรูปของ “ราคาที่กำหนดด้วยดอลลาร์” ยังคุ้มค่าอีกหรือไม่?

การกระทบครั้งที่สอง: การรีโครงสร้างทางการเมืองของสิทธิ์ผ่านช่องแคบฮอร์มุซ

เรือบรรทุกน้ำมันบางส่วนที่ผ่านช่องแคบฮอร์มุซได้รับอนุญาตให้ผ่านผ่านการทูตแบบทวิภาคี แทนที่จะเป็นกำลังทางทหารของสหรัฐอเมริกา—เรือที่มุ่งหน้าไปยังจีน อินเดีย และญี่ปุ่นได้รับใบอนุญาตผ่านทาง ซึ่งหมายความว่าการควบคุมช่องทางพลังงานที่สำคัญที่สุดของโลกกำลังเปลี่ยนจาก “กำลังทางทหารของสหรัฐอเมริกา” เป็น “เจตจำนงทางการเมืองของอิหร่าน”

ช่องแคบฮอร์มุซมีการขนส่งน้ำมันประมาณ 20 ล้านบาร์เรลต่อวัน คิดเป็น 20% ของปริมาณน้ำมันทั่วโลกที่ขนส่งทางทะเล นี่ไม่ใช่ประเด็นทางภูมิรัฐศาสตร์ที่เป็นนามธรรม แต่เป็นปัญหาจริงที่ส่งผลกระทบโดยตรงต่อการดำเนินงานของโรงงานในญี่ปุ่น เกาหลีใต้ และยุโรป

แรงกระแทกที่สาม: การส่งเสริมบังคับให้ใช้หยวนสำหรับน้ำมัน

รายงานที่น่าตื่นเต้นที่สุดมาจากสื่อหลายแห่ง: อิหร่านกำลังเจรจากับบางประเทศเพื่อให้สามารถชำระค่าปิโตรเลียมด้วยหยวนจีนแลกกับสิทธิ์ผ่านช่องแคบฮอร์มุซ หากการจัดการนี้ดำเนินการได้ ความหมายคือสิทธิ์ผ่านทางกลายเป็นเครื่องมือต่อรองสำหรับสกุลเงินที่ใช้กำหนดราคาปิโตรเลียม—นี่คือเครื่องมือรูปแบบใหม่ที่เชื่อมโยงอำนาจทางภูมิรัฐศาสตร์กับนโยบายการเงินโดยตรง สามารถเข้าใจได้ว่าเป็นเวอร์ชันบังคับของ “ปิโตรเลียมหยวน”

เมื่อ cơ chếนี้ได้รับการพิสูจน์ว่าใช้ได้ ผลกระทบตัวอย่างจะมีความลึกซึ้งอย่างยิ่ง เส้นทางการค้าน้ำมันจากตะวันออกกลางไปยังเอเชียอาจค่อยๆ ก่อตัวเป็นเขตการกำหนดราคาด้วยหยวนจีนที่เป็นอิสระ ควบคู่ไปกับเขตการกำหนดราคาด้วยดอลลาร์สหรัฐในซีกโลกตะวันตก—นี่คือเนื้อหาหลักของสถานการณ์ “แย่ที่สุด” ในรายงาน

4.3 ระดับที่สาม: การเปลี่ยนผ่านด้านพลังงาน — ภัยคุกคามที่ลึกซึ้งยิ่งขึ้นต่อ달러

ความเสี่ยงที่ลึกซึ้งกว่าการแลกเปลี่ยนน้ำมันเป็นสกุลเงินคือการลดลงของปริมาณการค้าน้ำมันทั่วโลก ที่นี่มีข้อแตกต่างสำคัญ: สิ่งที่สำคัญไม่ใช่ปริมาณน้ำมันที่โลกบริโภค แต่เป็นปริมาณน้ำมันที่โลกทำการซื้อขายข้ามพรมแดน

หากยุโรปลดการนำเข้าน้ำมันผ่านพลังงานนิวเคลียร์และพลังงานหมุนเวียน กำไรจากการส่งออกของตะวันออกกลางจะหดตัว การค้าที่ต้องชำระด้วยดอลลาร์สหรัฐจึงลดลง ความต้องการทั่วโลกต่อดอลลาร์สหรัฐก็ลดลง—แม้ราคาน้ำมันจะสูง กลไกน้ำมันดอลลาร์ก็จะอ่อนแอลง

สามเส้นทางการเปลี่ยนผ่านของเศรษฐกิจที่พึ่งพาพลังงาน:

คำเตือนสำคัญ: ระบบดอลลาร์น้ำมันกำลังเผชิญกับแรงกดดันต่อทั้งสองขา — น้ำมันเผชิญกับแรงกดดันในการตั้งราคาที่ไม่ใช่ดอลลาร์ ส่วนดอลลาร์เผชิญกับแรงกดดันจากความต้องการที่ลดลงเนื่องจากปริมาณการค้าขายน้ำมันลดลง

บทที่ห้า ความล้มเหลวของตรรกะเดิมในความขัดแย้งปัจจุบัน

5.1 การกลับตัวของกำไร: จากผู้ซื้อรายใหญ่ที่สุดไปเป็นผู้ขายที่เป็นไปได้

ในอดีต การกระแทกของราคาน้ำมันมักมาพร้อมกับการขยายตัวของส่วนเกินดอลลาร์สหรัฐของประเทศGCC ซึ่งนำไปสู่ความต้องการพันธบัตรสหรัฐที่เพิ่มขึ้น แต่ความขัดแย้งในปัจจุบันได้ทำลายกฎเกณฑ์นี้: สงครามทำลายโครงสร้างพื้นฐานและกำลังการผลิตน้ำมันและก๊าซของประเทศผู้ผลิตพร้อมกัน ทำให้เศรษฐกิจอ่าวอาจเปลี่ยนจากผู้มีส่วนเกินเป็นผู้ขาดดุลที่ต้องใช้เงินสำรองเพื่อฟื้นฟูเศรษฐกิจ

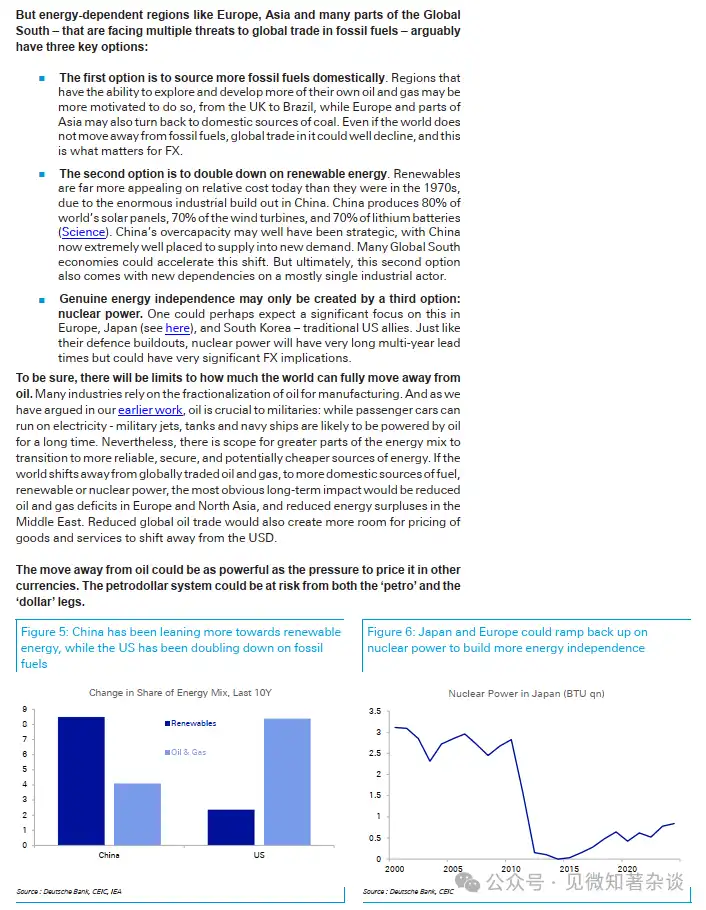

ขนาดอ้างอิง: ภูมิภาค MENA มีสินทรัพย์ที่ธนาคารกลางจัดการประมาณ 2 ล้านล้านดอลลาร์สหรัฐ และกองทุนความมั่งคั่งของรัฐประมาณ 6 ล้านล้านดอลลาร์สหรัฐ สินทรัพย์เหล่านี้มีพันธบัตรรัฐบาลสหรัฐเป็นการจัดสรรหลัก หากมีการถอนเงินจำนวนมากเพื่อใช้ในการฟื้นฟูภายในประเทศ ทิศทางนี้จะตรงข้ามกับการไหลเวียนของดอลลาร์น้ำมันในอดีต—เปลี่ยนเป็นผู้ขายสุทธิของพันธบัตรรัฐบาลสหรัฐ

5.2 ความกดดันเชิงโครงสร้างด้านอุปทานของพันธบัตรรัฐบาลสหรัฐฯ

การเข้าใจตลาดพันธบัตรสหรัฐในปัจจุบัน ต้องพิจารณาการลดลงของความต้องการและการขยายตัวของอุปทานร่วมกัน:

- ด้านความต้องการ: สินทรัพย์สำรองของ GCC อาจเปลี่ยนจากซื้อสุทธิเป็นขายสุทธิ; การถือครองพันธบัตรสหรัฐของจีนได้ลดลงจากจุดสูงสุดประมาณ 1.3 ล้านล้านดอลลาร์สหรัฐเหลือประมาณ 770,000 ล้านดอลลาร์สหรัฐ; ญี่ปุ่นยังคงขายพันธบัตรสหรัฐต่อเนื่องเพื่อแทรกแซงตลาดแลกเปลี่ยนเนื่องจากแรงกดดันจากการลดค่าเงินเยน

- ด้านอุปทาน: ขาดดุลงบประมาณของสหรัฐฯ ยังคงขยายตัวอย่างต่อเนื่อง ค่าใช้จ่ายทางการทหารในช่วงสงครามยิ่งผลักดันให้ค่าใช้จ่ายสูงขึ้น สินเชื่อของสหรัฐฯ สะสมเกิน 35 ล้านล้านดอลลาร์สหรัฐฯ และปริมาณการออกใหม่สุทธิรายปีแตะระดับสูงสุดเป็นประวัติการณ์

นี่หมายความว่าตลาดพันธบัตรสหรัฐกำลังผ่านการเปลี่ยนแปลงเชิงโครงสร้างที่มีลักษณะประวัติศาสตร์: จากการที่「ธนาคารกลางต่างประเทศเป็นผู้ซื้อขอบเขตที่มั่นคง」กลายเป็น「ธนาคารกลางต่างประเทศกำลังกลายเป็นผู้ขายสุทธิ」 ในขณะที่ผู้ซื้อภายในประเทศ (เฟด กองทุนบำเหน็จบำนาญ และธนาคารพาณิชย์) ต้องมาเติมช่องว่างนี้ ทำให้ผลตอบแทนที่ต้องการเพิ่มขึ้น

5.3 เหตุใดดอลลาร์สหรัฐจึงไม่แข็งค่าในครั้งนี้

ในประวัติศาสตร์ ความขัดแย้งทางภูมิรัฐศาสตร์มักมาพร้อมกับดอลลาร์สหรัฐที่แข็งค่าขึ้น (ผลการหลบภัย) แต่ในความขัดแย้งครั้งนี้ ดอลลาร์สหรัฐอ่อนแรงกว่าที่คาดไว้อย่างมาก เนื่องจากปัจจัยหลายประการที่ชดเชยกัน:

เชิงบวก: การพึ่งพาพลังงานของสหรัฐอเมริกาเองให้พรีเมียมด้านการป้องกันความเสี่ยง และเป็นประเทศขนาดใหญ่เพียงประเทศเดียวในเศรษฐกิจหลักทั่วโลกที่มีอิสระด้านพลังงานและห่างไกลจากสนามรบ

ทางลบ (1): ความเสี่ยงจากการขยายการคลังเพิ่มขึ้น งบประมาณด้านการป้องกันประเทศที่พุ่งสูงขึ้นทำให้ความกังวลเกี่ยวกับขาดดุลงบประมาณของสหรัฐอเมริกาหนักขึ้น

ทางลบ (2): ประเทศในเอเชียและตะวันออกกลางขายพันธบัตรรัฐบาลสหรัฐฯ เพื่อปกป้องอัตราแลกเปลี่ยนสกุลเงินของตนเอง (การไหลกลับของดอลลาร์สหรัฐจากน้ำมันในทางกลับกัน)

ทางลบ (3): วงจรดอลลาร์น้ำมันอ่อนตัวลง กลไกอัตโนมัติที่เคยสนับสนุนดอลลาร์ในอดีตกำลังหยุดทำงาน

การรวมกันของ “ปัญหาภายในและภายนอก” นี้อธิบายว่าทำไมดอลลาร์สหรัฐจึงแสดงผลไม่แข็งแกร่งเท่าที่ควรตามกฎเกณฑ์ในอดีตในช่วงความขัดแย้งนี้

บทที่ 6 ปัจจัยการดูดซับและวิเคราะห์สถานการณ์

6.1 แรงต้านที่ไม่สามารถมองข้ามได้

สำหรับปัจจัยการรองรับที่สำคัญเหล่านี้ การเข้าใจหลังจากนั้นจะช่วยให้คุณตัดสินใจได้อย่างครอบคลุมยิ่งขึ้น:

สหรัฐอเมริกาอาจกลายเป็นผู้จัดหาน้ำมันรายใหญ่ที่สุด

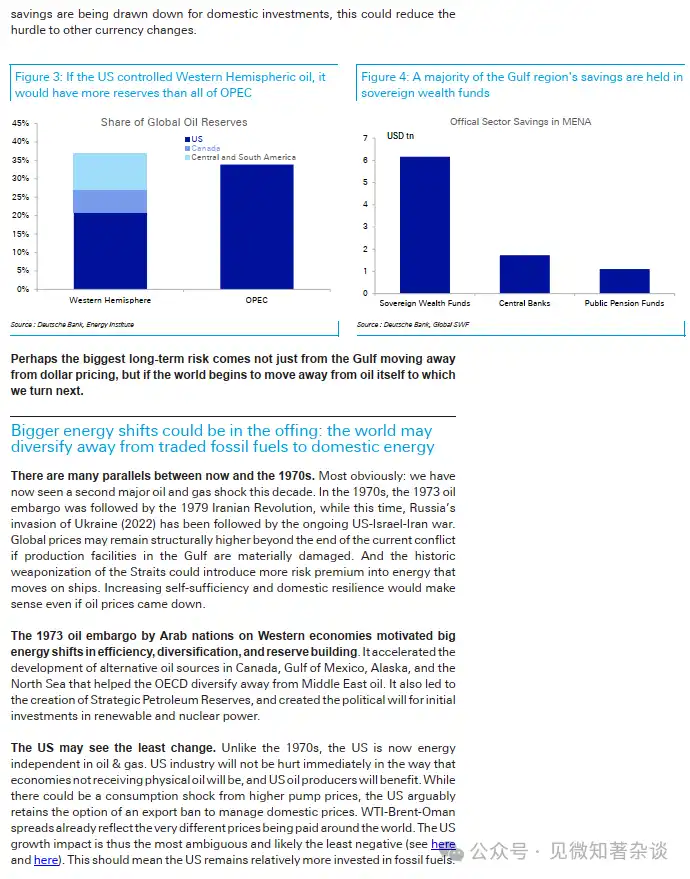

สหรัฐอเมริกาได้บรรลุความเป็นอิสระด้านพลังงานผ่านการปฏิวัติชั้นหินน้ำมัน หากมีการบูรณาการทรัพยากรในซีกโลกตะวันตกเพิ่มเติม (แคนาดา ทวีปอเมริกากลางและใต้) ปริมาณสำรองของสหรัฐฯ จะเกินโอเปก ด้วยบทบาทเป็นผู้ผลิตรายใหญ่ที่สุด สหรัฐฯ จะมีความสามารถในการกำหนดเงื่อนไขการตั้งราคาในการค้าปิโตรเลียม — เปลี่ยนจาก “การปกป้องผู้ซื้อ” เป็น “การควบคุมอุปทาน” และรักษาโครงสร้างการตั้งราคาด้วยดอลลาร์สหรัฐฯ ภายใต้กรอบใหม่

ประเทศ GCC ผูกพันอย่างลึกซึ้งกับดอลลาร์สหรัฐ

สกุลเงินของประเทศอ่าวมีการตรึงกับดอลลาร์สหรัฐ โดยมีสินทรัพย์สำรองต่างประเทศและกองทุนความมั่งคั่งของรัฐหลายล้านล้านดอลลาร์สหรัฐ ค่าของสินทรัพย์เหล่านี้เชื่อมโยงโดยตรงกับอัตราแลกเปลี่ยนดอลลาร์สหรัฐ การดำเนินการใดๆ ที่พยายามลดการพึ่งพาดอลลาร์จะกระตุ้นการโจมตีทางการเงินต่อสกุลเงินของตนเอง สร้างกลไกการควบคุมตนเองที่แข็งแกร่ง

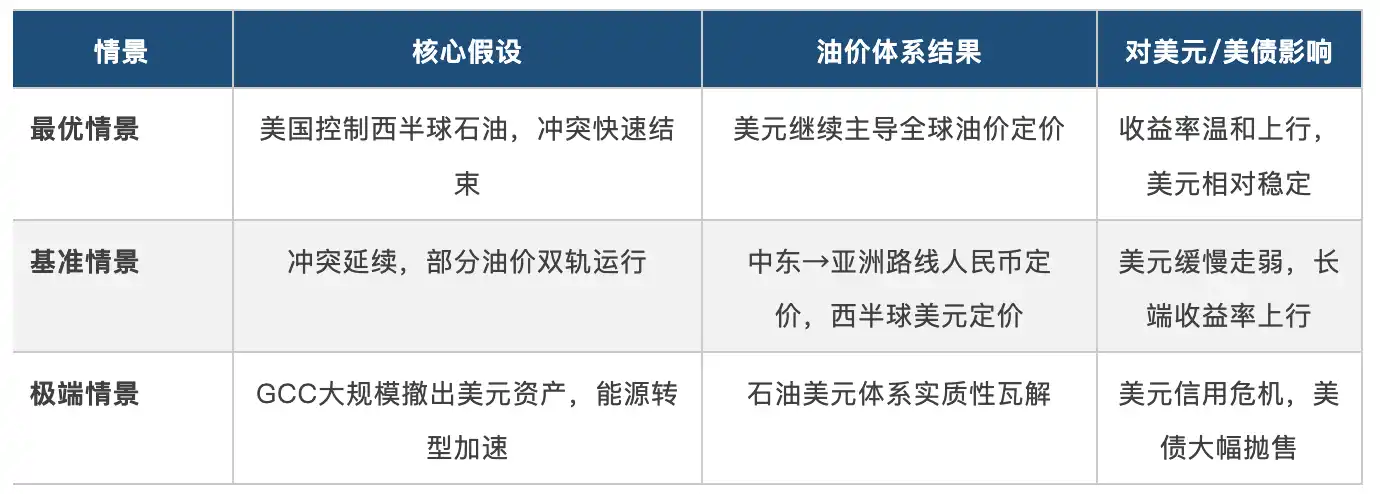

6.2 การวิเคราะห์สถานการณ์: อนาคตสามแบบที่เป็นไปได้

บทที่เจ็ด ข้อสรุป: ความหมายระยะยาวของตัวแปรช้า

7.1 การแยกแยะระยะสั้นและระยะยาว

ในระยะสั้น (1–3 ปี) การพึ่งพาพลังงานของสหรัฐอเมริกาให้ข้อได้เปรียบเชิงสัมพัทธ์บางประการ แต่ปัจจัยไม่เอื้ออำนวยหลายประการต่างหักล้างซึ่งกันและกัน ดอลลาร์อาจยังคงอยู่ในระดับสูงแต่ยากที่จะแข็งค่าอย่างมีนัยสำคัญ ผลตอบแทนพันธบัตรสหรัฐมีความเสี่ยงที่จะเพิ่มขึ้นภายใต้แรงกดดันจากขาดดุลงบประมาณและอัตราเงินเฟ้อ

สิ่งที่ควรให้ความสนใจมากกว่าคือการเปลี่ยนแปลงเชิงโครงสร้างในระยะยาว (3–10 ปีขึ้นไป) รายงานระบุเส้นทางระยะยาวสามประการที่กดดันดอลลาร์สหรัฐ: การกระจายตัวของสกุลเงินที่ใช้กำหนดราคาปิโตรเลียม ปริมาณการค้าปิโตรเลียมทั่วโลกที่ลดลง (การเปลี่ยนผ่านด้านพลังงาน) และการลดการถือครองดอลลาร์สหรัฐอย่างตั้งใจของประเทศต่างๆ เพื่อความเป็นอิสระทางยุทธศาสตร์ เส้นทางเหล่านี้เป็นตัวแปรช้า ไม่สามารถเกิดขึ้นอย่างรุนแรงในระยะสั้น แต่เมื่อเกิดแนวโน้มแล้ว จะยากที่จะย้อนกลับ

7.2 สัญญาณที่น่าติดตามมากที่สุด

ตัวชี้วัดต่อไปนี้เป็นหน้าต่างการสังเกตที่สำคัญที่สุดในการพิจารณาทิศทางของระบบดอลลาร์น้ำมัน:

การจัดการการผ่านช่องแคบฮอร์มุซ: จะมีการสร้างกลไกการชำระเงินเป็นสกุลเงินหยวนเพื่อแลกกับสิทธิ์การผ่านหรือไม่

ทิศทางของกองทุนอธิปไตยของ GCC: มีการลดการถือพันธบัตรรัฐบาลสหรัฐฯ ในภูมิภาค MENA อย่างเป็นระบบหรือไม่

ขนาดการใช้งานของโครงการ mBridge: ปริมาณการซื้อขายจริงเริ่มมีขนาดใหญ่แล้วหรือยัง

สกุลเงินในการชำระเงินน้ำมันซาอุดีอาระเบีย: มีสัญญาซื้อขายน้ำมันที่ไม่ใช่ดอลลาร์สหรัฐที่ได้รับการยืนยันหรือไม่

การลงทุนด้านนิวเคลียร์ในยุโรป ญี่ปุ่น และเกาหลี: สร้างแผนการพลังงานที่ขจัดเชื้อเพลิงฟอสซิลอย่างเป็นรูปธรรมหรือไม่

7.3 การตัดสินใจหลักสุดท้าย

รายงานส่วนสุดท้ายมีการตัดสินใจหลักที่ควรพิจารณาอย่างลึกซึ้ง: 【โลกที่มุ่งเน้นการพึ่งพาตนเองด้านการป้องกันประเทศและพลังงาน จะเป็นโลกที่ถือครองสกุลเงินดอลลาร์สหรัฐน้อยลง】 นี่ไม่ใช่การพยากรณ์ถึงการล่มสลายของดอลลาร์ แต่เป็นการวิเคราะห์เชิงโครงสร้างเกี่ยวกับการค่อยๆ ถอยห่างของดอลลาร์ เมื่อกลยุทธ์ที่ดีที่สุดของประเทศต่างๆ ทั่วโลกเปลี่ยนจาก “การรวมเข้ากับระบบดอลลาร์” เป็น “การลดความเปราะบางต่อดอลลาร์” ทุกจุดในวงจรปิโตรเลียม-ดอลลาร์จะอ่อนตัวลงในระดับขอบเขต นี่คือตัวแปรที่เปลี่ยนช้าในระยะยาวหลายปี แต่ทิศทางของมันได้ชัดเจนขึ้นเพราะความขัดแย้งครั้งนี้