สรุปสัปดาห์ของ IOSG | ช่วงเวลาการชำระเงินของ AI Agent: ใครจะกลายเป็น Stripe ของเศรษฐกิจเครื่องจักร? #324

ผู้เขียนต้นฉบับ: Yiping, Turbo, IOSG Ventures

แก่นเรื่อง

· การชำระเงินผ่านตัวแทนกำลังก้าวเข้าสู่ระยะการแข่งขันด้านโครงสร้างพื้นฐานจาก PoC

· x402 ดำเนินการซื้อขาย 3.3 ล้านรายการภายใน 30 วัน โดย ATV อยู่ที่ $0.46 (ค่าเฉลี่ยของ Visa อยู่ที่ประมาณ $50) ประมาณปริมาณการซื้อขายรายเดือนที่แท้จริงของตัวแทนน้อยกว่า $30 ล้าน

· ด้าน TradFi ยักษ์ใหญ่เร่งความเร็ว: Visa เปิดตัว Intelligent Commerce + Trusted Agent Protocol, Mastercard เปิดให้บริการ Agent Pay แก่ผู้ถือบัตรทั่วสหรัฐฯ ในเดือนพฤศจิกายน 2025, Stripe ร่วมกับ Tempo เปิดตัว MPP ในวันที่ 18 มีนาคม 2026

สัญญาณการควบกิจการแข็งแกร่ง: มีการควบกิจการทั้งหมด 7 รายการ มูลค่ารวม $8.05 พันล้านระหว่างปี 2025-2026 (Capital One ซื้อ Brex ในราคา $5.15 พันล้าน, Mastercard ซื้อ BVNK ในราคา $1.8 พันล้าน, Stripe ซื้อ Bridge ในราคา $1.1 พันล้าน) บริษัทขนาดใหญ่เลือกซื้อแทนการสร้างเอง

ระดับผู้อำนวยความสะดวกเป็นตำแหน่งในระบบนิเวศที่น่าลงทุนมากในขณะนี้ ตำแหน่งของมันคล้ายกับ Stripe ในยุคเริ่มต้นของอีคอมเมิร์ซ ซึ่งเชื่อมต่อขึ้นไปยังโปรโตคอลและเชื่อมต่อลงมายังแอปพลิเคชัน

· ผู้ดำเนินการควบคุมกุญแจลายเซ็นและกลยุทธ์การใช้จ่ายของเอเจนต์โดยตรง ถือเป็นจุดอ้างอิงความเชื่อที่ไม่สามารถหลีกเลี่ยงได้ มันได้รับค่าธรรมเนียมการเก็บรักษาและรายได้จากกระแสคำสั่งซื้อ สามารถมองว่าเป็นบทบาทที่ทำกำไรได้มากที่สุดในระบบทั้งหมด

· MCP (Model Context Protocol) กำลังกลายเป็นอินเทอร์เฟซมาตรฐานสำหรับการเรียกใช้เครื่องมือการชำระเงินของเอเจนต์ ใครก็ตามที่มีเซิร์ฟเวอร์ MCP การชำระเงินที่ถูกรวมเข้าไว้โดยค่าเริ่มต้นใน Claude, ChatGPT และ Cursor จะได้รับตำแหน่งที่คล้ายกับ “เครื่องมือค้นหาเริ่มต้นของ Chrome”

โครงสร้างพื้นฐานดิจิทัลและองค์กรบัตรไม่ได้ขัดแย้งกัน ผู้ชนะคือเกตเวย์แบบรวมที่เชื่อมต่อทั้งสองเส้นทาง

· ตัวแทนการซื้อขายต้องใช้ ACP (Stripe) สำหรับการชำระเงินของผู้ขาย + x402 สำหรับการชำระเงินผ่าน API + AP2 (Google) สำหรับการตรวจสอบและอนุญาต ไม่มีโปรโตคอลเดียวที่สามารถครอบคลุมทุกสถานการณ์

· Stripe MPP จะเปิดให้บริการในเดือนมีนาคม 2026 โดยเป็นครั้งแรกที่รองรับทั้งสกุลเงินคงที่ (Tempo Chain) และสกุลเงิน fiat (Stripe SPT) ในโปรโตคอลเดียว ผู้ร่วมมือรวมถึง Visa, Mastercard, Anthropic, OpenAI และ Shopify นี่คือสัญญาณแรกของการรวมตัวกันในรูปแบบผลิตภัณฑ์

ตลาดที่ขับเคลื่อนด้วยโปรโตคอลผลักดันมูลค่าขึ้น ผู้ยิ่งใหญ่จะไม่ครอบครองทั้งหมด

· x402 และ MPP กำลังกลายเป็นโครงสร้างพื้นฐานที่เปิดกว้างและเป็นสินค้าอุปโภคบริโภคทั่วไป Visa และ Stripe จะเป็นผู้นำด้านการชำระเงินและเครือข่ายบัตร ขณะที่ชั้นตัวตน ร้านแอปพลิเคชัน Agent เครื่องมือกลยุทธ์กระเป๋าสตางค์ และโครงสร้างพื้นฐานด้านเครดิตยังคงว่างเปล่า

ภาพรวมตลาด

คืออะไรคือ Agent Payment

Agent Payment หมายถึงการที่ตัวแทน AI สามารถถือครองเงินทุน อนุญาตให้ใช้จ่าย และดำเนินการปิดการชำระเงินได้ด้วยตนเอง โดยไม่ต้องมีการควบคุมจากมนุษย์โดยตรง นี่ไม่ใช่แค่การให้ Agent “กดปุ่มชำระเงิน” เท่านั้น แต่ต้องมีโครงสร้างพื้นฐานทางการเงินที่สมบูรณ์ตั้งแต่การยืนยันตัวตน การจัดการกระเป๋าเงิน กลยุทธ์การใช้จ่าย ไปจนถึงการปิดการชำระเงิน เพื่อให้ Agent สามารถทำหน้าที่เป็นเจ้าของเศรษฐกิจที่เป็นอิสระ

ระบบการชำระเงินแบบดั้งเดิมอิงจากสมมติฐานว่าทั้งสองฝ่ายเป็นมนุษย์ที่ผ่านการตรวจสอบ KYC และมีบัญชีธนาคารเชื่อมต่ออยู่ แต่ตัวแทนได้ทำลายสมมติฐานนี้: มันไม่มีบัตรประจำตัว ไม่มีบัญชีธนาคาร และไม่มีประวัติเครดิต แต่กลับต้องซื้อการเรียกใช้งาน API จ่ายค่าพลังงานการคำนวณบนคลาวด์ ซื้อข้อมูล หรือแม้แต่สั่งซื้อสินค้าบน Amazon แทนผู้ใช้ ความไม่สอดคล้องกันของโครงสร้างพื้นฐานนี้ได้สร้างตลาดการชำระเงินสำหรับตัวแทนขึ้นมา

สามโหมดหลัก

กระบวนการหลักของการชำระเงินให้ตัวแทนมีสามประเภท:

บัตรที่มีการแปลงเป็นโทเค็น (บัตรเสมือน) ตัวแทนรับบัตร Visa/Mastercard เสมือนที่มีขีดจำกัดการใช้จ่าย ข้อจำกัดหมวดหมู่ผู้ค้า และระยะเวลาใช้งานผ่าน API แล้วดำเนินการชำระเงินผ่านเครือข่ายบัตรแบบดั้งเดิม Ramp Agent Cards, AgentCard.sh, Slash ใช้รูปแบบนี้ ข้อดีคือผู้ค้าไม่ต้องปรับเปลี่ยนอะไรเลย แต่ข้อเสียคือต้องผูกกับบัญชีของบุคคลธรรมดา และองค์กรบัตรจะเรียกเก็บค่าธรรมเนียม 2-3%

x402 สกุลเงินคงที่ (การชำระเงินแบบไมโครแบบ HTTP ดั้งเดิม) เซิร์ฟเวอร์จะส่งคืนรหัสสถานะ HTTP 402 พร้อมเงื่อนไขการชำระเงิน (ที่อยู่กระเป๋าเงิน โซ่ และจำนวนเงิน) ตัวช่วยของ Agent จะลงนามอัตโนมัติเพื่อcompleteการโอน USDC บนโซ่ และแนบแฮชธุรกรรมเป็นหลักฐานในส่วนหัวคำขอ ไม่จำเป็นต้องใช้คีย์ API ไม่จำเป็นต้องมีบัญชี และไม่ต้องได้รับการอนุมัติจากบุคคล ต้นทุนธุรกรรมคือค่าแก๊ส L2 เท่านั้น (ประมาณ $0.001 ต่อธุรกรรมบน Base)

การสตรีมแบบอิงเซสชัน (โหมด MPP) ตัวแทนจะได้รับการอนุมัติล่วงหน้าสำหรับขีดจำกัดการใช้จ่าย ใช้จ่ายต่อเนื่องภายในช่วงเซสชัน โดยไม่ต้องดำเนินการบันทึกบนบล็อกเชนสำหรับแต่ละรายการ แต่จะทำการตั้งtle ทั้งหมดในครั้งเดียวเมื่อสิ้นสุดเซสชัน เหมาะสำหรับสถานการณ์ที่มีการเรียกใช้ API หลายร้อยครั้งต่อเซสชัน Stripe MPP ร่วมกับ Tempo Chain ใช้โหมดนี้

Agent ชำระค่าใช้จ่ายรายวันอย่างไร

สำหรับใบแจ้งหนี้ทั่วไปเช่น การสมัครใช้งาน SaaS บริการคลาวด์ หรือแหล่งข้อมูล Agent ตอนนี้มีสองทางเลือก:

1. ใช้บัตร Ramp Agent Cards หรือ Slash สร้างบัตรเสมือน แล้วผูกกับแพลตฟอร์ม SaaS ฝ่ายการเงินของบริษัทตั้งขีดจำกัดรายเดือนและรายการผู้ค้าที่ได้รับอนุญาต ตัวแทนจะทำการต่ออายุอัตโนมัติภายในขอบเขตที่ได้รับอนุญาต สามารถใช้งานกับผู้ผลิตแบบดั้งเดิม เช่น AWS, Google Cloud, Notion ได้

2. ใช้ x402 สำหรับผู้ผลิตที่รองรับ x402 (เช่น Neynar, Hyperbolic, Token Metrics เป็นต้น) Agent จะจ่ายตามจำนวนครั้งที่เรียกใช้งาน ไม่ต้องจ่ายล่วงหน้าหรือสมัครสมาชิก ทุกคำขอจะมีการตัดชำระ USDC อัตโนมัติ ปัญหาคือมีผู้ผลิตที่รองรับ x402 น้อยมาก และมักอยู่ในวงการบริการที่เกี่ยวข้องกับสกุลเงินดิจิทัล

Market size

ดูขนาดอย่างจริงใจ: จาก $6.3 ล้านในต้นปี 2026 คิดเป็นประมาณ $126 ล้านต่อปี เมื่อเทียบกับปริมาณการทำธุรกรรมของ Visa ที่ $14.6 ล้านล้านในปี 2024 ยังไม่ถึงเศษเสี้ยวเลย แต่ ATV ของ x402 ได้เพิ่มขึ้นจากค่าจ่ายเล็กน้อยเริ่มต้นที่ $0.09 เป็น $0.46 (ยืนยันโดยข้อมูล Artemis) ยังคงอยู่ในช่วงค่าจ่ายเล็กน้อย ยังไม่ถึงจุดเปลี่ยนทางธุรกิจ ตลาดยังอยู่ในระยะเริ่มต้นอย่างมาก แต่พื้นฐานทางเศรษฐกิจได้ถูกสร้างขึ้นแล้ว

ปัจจัยรองรับ

· การถูกกฎหมายของ TradFi (แข็งแกร่งมาก) Visa เปิดตัว “Agentic Ready” ร่วมกับ Stripe ทำ MPP และ Mastercard กับ AmEx เข้าร่วมกองทุน x402 หัวหน้าฝ่ายผลิตภัณฑ์ของ Visa กล่าวว่านี่คือ “เหตุการณ์ที่ใหญ่ที่สุดนับตั้งแต่การค้าขายออนไลน์” ตลาดได้รับการยืนยันว่าเป็นของจริง ความเสี่ยงในการลงทุนลดลง

· การเร่งมาตรฐานโปรโตคอล (แข็งแกร่งมาก) ฟันด์เดชัน x402 ย้ายเข้าสู่ Linux Foundation โดยมีสมาชิกผู้ก่อตั้งมากกว่า 20 ราย รวมถึง Visa, Stripe, Google, AWS, Microsoft แรงต้านทานหายไป x402 กำลังกลายเป็นมาตรฐานระดับ HTTP

· AWS สร้างโครงสร้างพื้นฐานระดับผลิตได้ยอดเยี่ยม (สุดยอด) Amazon Bedrock AgentCore ได้ส่งมอบแล้วและผสานรวมแบบเนทีฟ x402 CloudFront + Lambda@Edge ให้การดำเนินการอ้างอิงสำหรับผู้ค้า การดำเนินการปิดวงจรการชำระเงินจาก Agent ถึง Merchant บน AWS เสร็จสมบูรณ์ (มีนาคม 2026) AWS ออกโครงสร้างอ้างอิง บริษัทต่างๆ จะตามมาใช้งาน

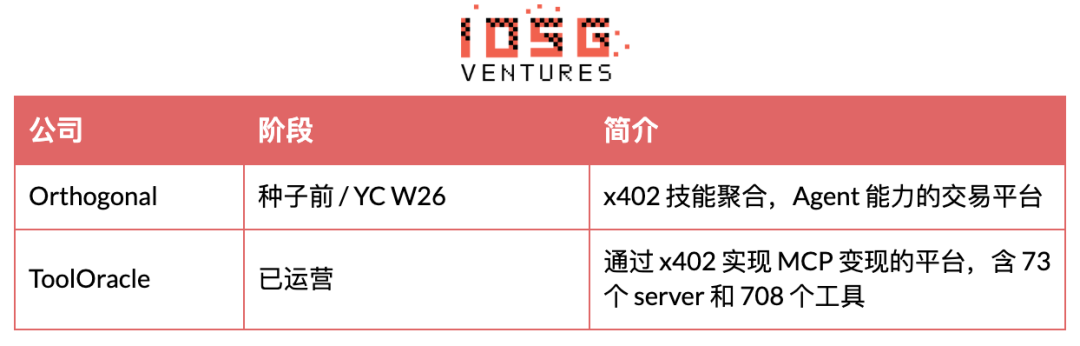

· บริการ MCP ระเบิด (แข็งแกร่ง) 11,000+ เซิร์ฟเวอร์ MCP ยังไม่ถึง 5% ที่สามารถสร้างรายได้ ToolOracle ได้ดำเนินการสร้างรายได้ x402 แล้วบน 73 เซิร์ฟเวอร์ / 708 เครื่องมือ สิ่งนี้สร้างแรงดึงดูดตามธรรมชาติต่อโครงสร้างพื้นฐานการชำระเงิน

· จำนวนตัวแทน AI เพิ่มขึ้นอย่างมาก (แข็งแกร่ง) ลงทะเบียนตัวแทนเกิน 1 ล้าน (2026) โมเดลภาษาขนาดใหญ่หลักทั้งหมดกำลังส่งเสริมความสามารถของตัวแทน เส้นเวลา 12-24 เดือน

· สกุลเงินคงที่กำลังขยายตัวอย่างรวดเร็ว (แข็งแกร่ง) มูลค่าตลาดรวม $246B (ปี 2025) Stripe, Visa, MC กำลังผสานรวม USDC อยู่แล้ว

· รูปแบบการสมัครสมาชิกกำลังลดลง (ปานกลาง) นักพัฒนาที่ให้ทักษะ/ข้อมูลต้องจ่ายตามการใช้งาน เส้นเวลา 12-24 เดือน

· กฎระเบียบชัดเจนขึ้น (จีน) EU MiCA ได้รับการนำไปใช้ ร่างกฎหมายสกุลเงินคงที่ของสหรัฐฯ กำลังเดินหน้า ประธาน CFTC แสดงความเห็นว่า “AI ต้องการ blockchain” สิ่งนี้จะเปิดโอกาสให้สถาบันเข้ามาใช้งาน เวลาที่คาดไว้ 12-24 เดือน

ผู้ใช้เป้าหมาย

บริการโครงสร้างพื้นฐานการชำระเงินของตัวแทนมีผู้ซื้อห้าประเภท ซึ่งมีจุดปวด ความเต็มใจจ่ายเงิน และอำนาจในการซื้อที่แตกต่างกัน ปัจจุบันผู้ที่มีความตั้งใจสูงสุดคือสามกลุ่ม: นักพัฒนาแอปพลิเคชัน AI (ไม่จ่ายเงินก็ไม่สามารถเปิดตัวผลิตภัณฑ์ตัวแทนได้) ทีมการเงินขององค์กร (ขับเคลื่อนด้วยการปฏิบัติตามกฎระเบียบและงบประมาณถูกควบคุม) และผู้ให้ทักษะ/ข้อมูล (ช่องว่างในการเรียกเก็บเงินตามการเรียกใช้งานทำให้การแปลงเป็นรายได้ติดขัด) การไหลเวียนของเงินระหว่างผู้บริโภคและตัวแทน (M2M) มีอยู่จริง แต่ยังไม่สุกงอม และมีความเต็มใจจ่ายเงินในระยะสั้นต่ำ

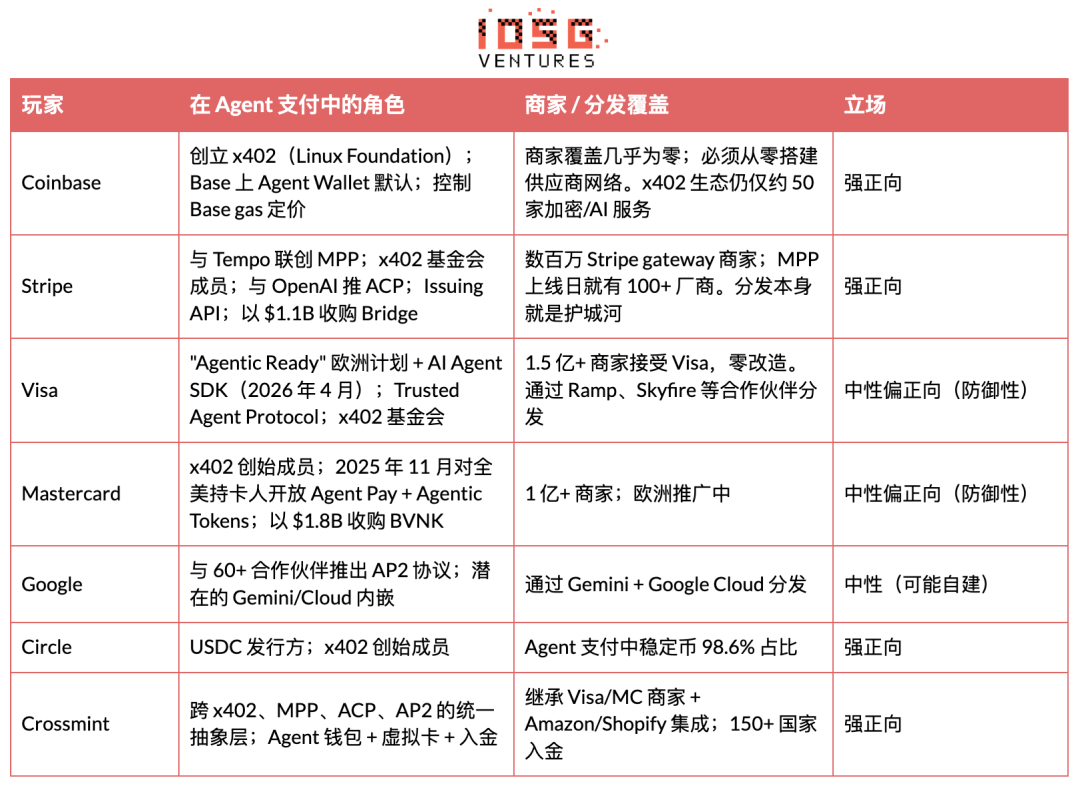

การเข้าถึงผู้เล่นและผู้ค้าระดับองค์กรหลัก

การชำระเงินของตัวแทนได้รับการขับเคลื่อนโดยสถาบันทั้งหมด 8 แห่ง ได้แก่ สองแห่งที่เกี่ยวข้องกับสกุลเงินดิจิทัลโดยตรง (Coinbase, Circle) สามแห่งที่เป็นองค์กรบัตรหรือผู้ให้บริการชำระเงินรายใหญ่ที่เข้าสู่ตลาด (Stripe, Visa, Mastercard) หนึ่งแห่งเป็นแพลตฟอร์ม AI (Google) และสองแห่งที่ทำหน้าที่รวมรวมในระดับบน (Crossmint, Tempo)

มีปัญหาแบบ “ไก่กับไข่” ที่เกี่ยวข้องกับการเข้าถึง ระบบบัตรมีการครอบคลุมผู้ค้าอย่างท่วมท้น (Visa มากกว่า 150 ล้านราย, MC มากกว่า 100 ล้านราย) และสามารถใช้งานได้ทันทีโดยไม่ต้องปรับเปลี่ยนจากผู้ผลิต x402 มีเพียงประมาณ 50 รายของบริการด้านการเงินดิจิทัล/AI เท่านั้น ไม่มีผู้ผลิตเพิ่มเติม ปริมาณการซื้อขายก็ไม่สามารถเพิ่มขึ้นได้; ไม่มีปริมาณการซื้อขาย ผู้ผลิตก็จะไม่เชื่อมต่อ Stripe MPP แก้ไขจุดติดขัดโดยใช้ความสัมพันธ์กับผู้ค้าที่มีอยู่แล้ว (อัปเกรด SDK แทนการบูรณาการแบบใหม่ทั้งหมด) Crossmint แก้ไขจุดติดขัดโดยการรวมสองเส้นทางเข้าด้วยกันผ่าน API เดียว

ปัญหาที่ยังไม่ได้รับการแก้ไขในขณะนี้

· โมเดลภัยคุกคามด้านความปลอดภัยใหม่และยังไม่ได้รับการแก้ไข

· ภัยคุกคามหลักประกอบด้วย prompt injection, การสูญเสียการควบคุมพฤติกรรมของ Agent (วัฏจักรแบบเรียกซ้ำใช้เงินงบประมาณหมด), การรั่วไหลของกุญแจ, การปลอมตัวของ Agent, และความเสี่ยงจากซัพพลายเชน SDK ของบุคคลที่สาม

· ความล้มเหลวที่อันตรายที่สุดไม่ใช่การเข้าถึงโดยไม่ได้รับอนุญาต แต่คือการใช้ในทางที่ผิดหลังจากได้รับอนุญาต

กลไกเชิงกลยุทธ์ที่ระดับโครงสร้างพื้นฐานนั้นจำเป็น แต่กระเป๋าสตางค์ส่วนใหญ่ไม่มี

· ขาดมาตรฐานของตัวตนของ Agent

· ไม่มีวิธีที่เชื่อถือได้ในการยืนยันตัวตนของ Agent สิทธิ์ของ Agent หรือว่าถูกบุกรุกหรือไม่

· ERC-8004 ได้รับการปรับใช้บน Ethereum Mainnet แล้ว พร้อมตารางลงทะเบียนสามประเภท (Identity, Reputation, Validation ที่อิงตาม ERC-721) แต่ยังอยู่ในระยะเริ่มต้นของการรับรอง

· NIST ได้รับ提案เกี่ยวกับตัวตนและการอนุญาตของ AI Agent (เมษายน 2026) EIP-11419 เสนอให้เพิ่ม Agent Permission Validator สำหรับบัญชีอัจฉริยะแบบโมดูลาร์

· ไม่มีตัวตน ทุกธุรกรรมของ Agent ขึ้นอยู่กับความเชื่อมั่นเพียงอย่างเดียว

· ขาดกลไกการแก้ไขข้อพิพาท

การชำระเงินด้วยสกุลเงินที่มีมูลค่าคงที่ถูกออกแบบมาให้เร็วและไม่สามารถยกเลิกได้ ไม่มีการคืนเงิน ไม่มีธนาคารที่จะร้องเรียน และไม่มีกลไกการเรียกคืน

การจัดเกิดสัญญาอัจฉริยะและระบบชื่อเสียงบนโซ่ยังอยู่ในขั้นตอนการสำรวจ แต่ยังไม่มีมาตรฐานหรือพร้อมใช้งานในระดับผลิต

องค์กรจะไม่รับใช้อย่างกว้างขวางหากไม่มีกรอบการจัดการข้อผิดพลาดที่ชัดเจน การจ่ายเกินจำนวน และการตอบสนองต่อการฉ้อโกง

โครงสร้างพื้นฐานด้านการปฏิบัติตามกฎหมายยังไม่สมบูรณ์

ยิ่งมีเขตอำนาจศาลมากขึ้นที่ใช้กฎการเดินทาง (FATF) กับการโอนสกุลเงินคงที่

KYC, AML, การตรวจสอบการคว่ำบาตร และการติดตามการตรวจสอบไม่ใช่ทางเลือกสำหรับแอปพลิเคชันทางการเงิน แต่เครื่องมือการชำระเงินของตัวแทนส่วนใหญ่ถือว่าการปฏิบัติตามกฎระเบียบเป็นการแก้ไขหลังเกิดเหตุ

ทีมที่ไม่ได้ออกแบบการปฏิบัติตามกฎหมายในวันแรก จะมีต้นทุนในการปรับปรุงในระยะหลังสูงมาก

ความซับซ้อนข้ามโซ่

· ตัวแทนต้องทำงานบนเครือข่ายหลายแห่ง (Base, Solana, Stellar, Canton ฯลฯ ที่เป็นเครือข่ายที่ได้รับอนุญาต)

· ไม่ว่าการซื้อขายจะปิดที่ไหน การดำเนินกลยุทธ์ต้องสอดคล้องกัน

ไม่มีโซ่ใดชนะการชำระเงินด้วยเอเจนต์ ดังนั้นโครงสร้างพื้นฐานจึงต้องรองรับข้ามโซ่ ซึ่งจะเพิ่มค่าใช้จ่ายด้านวิศวกรรมและความปลอดภัย

ภาพรวมของเส้นทางและ价值链

Agent Payment ไม่ใช่ตลาดเดียว แต่เป็นระบบนิเวศที่มีสต็อกเจ็ดชั้น

ผู้อำนวยความสะดวก (L2) และกระเป๋าเงิน (L1) จับค่าที่ไม่สมส่วน เนื่องจากควบคุม "กุญแจส่วนตัว" ของ Agent

ผู้ที่ควบคุมกุญแจคือผู้ที่มีอำนาจอิสระทางเศรษฐกิจของ Agent โปรโตคอลเลเยอร์ (L0) ซึ่งเป็นมาตรฐานแบบโอเพ่นซอร์สไม่สร้างรายได้โดยตรง แต่บริษัทที่กำหนดมาตรฐาน (Coinbase ผ่าน x402, Stripe ผ่าน MPP) สามารถสร้างรายได้ทางอ้อมผ่านบริการตัวกลางที่เกี่ยวข้อง

มันเหมือนกับประวัติศาสตร์ของอินเทอร์เน็ต: HTTP ฟรี แต่ Cloudflare และ Akamai ซึ่งควบคุมจุดเข้าถึงการรับส่งข้อมูล HTTP คือบริษัทที่มีมูลค่าหลายพันล้านดอลลาร์

การวิเคราะห์เชิงลึกเกี่ยวกับเส้นทาง

โปรโตคอลการชำระเงิน (L0)

x402

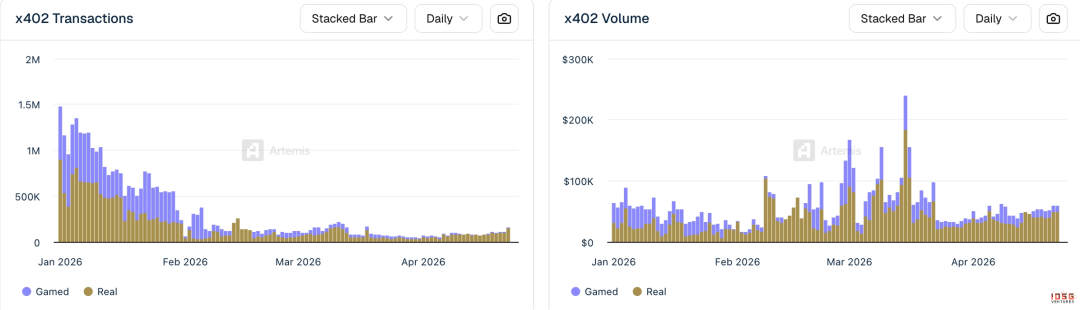

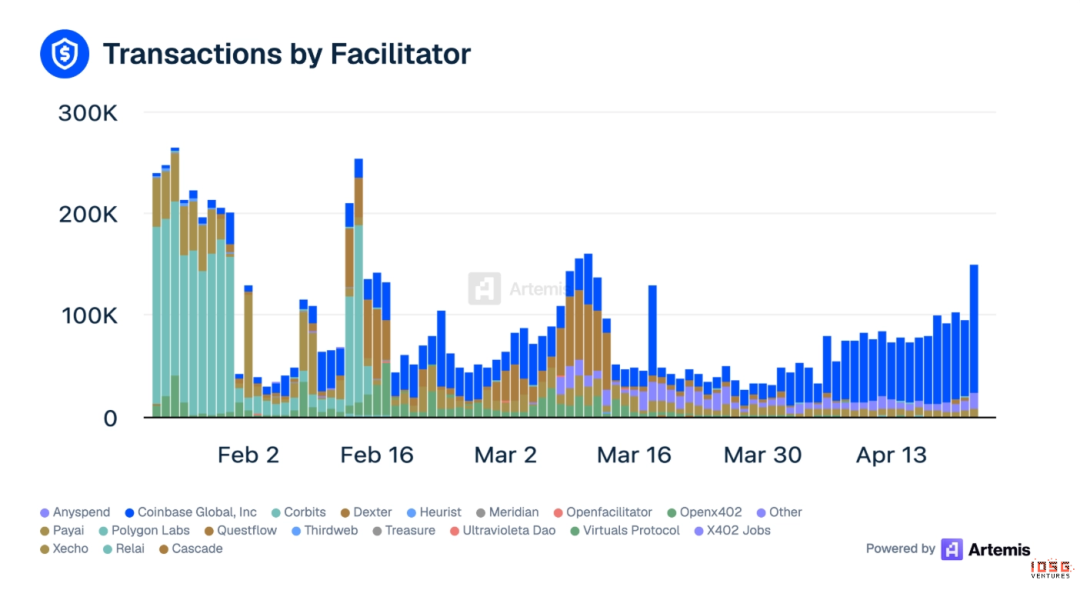

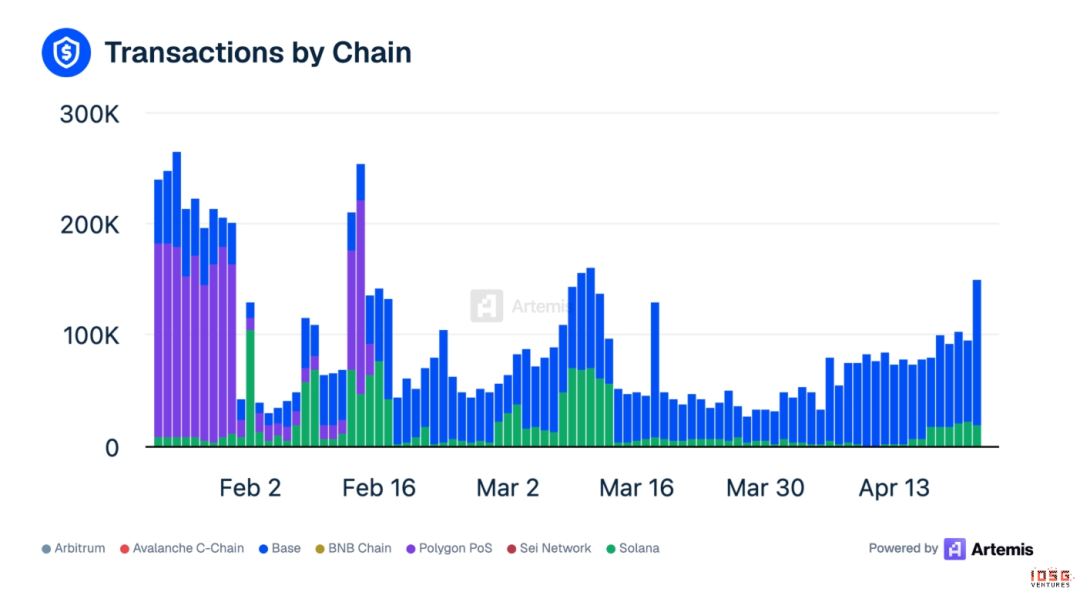

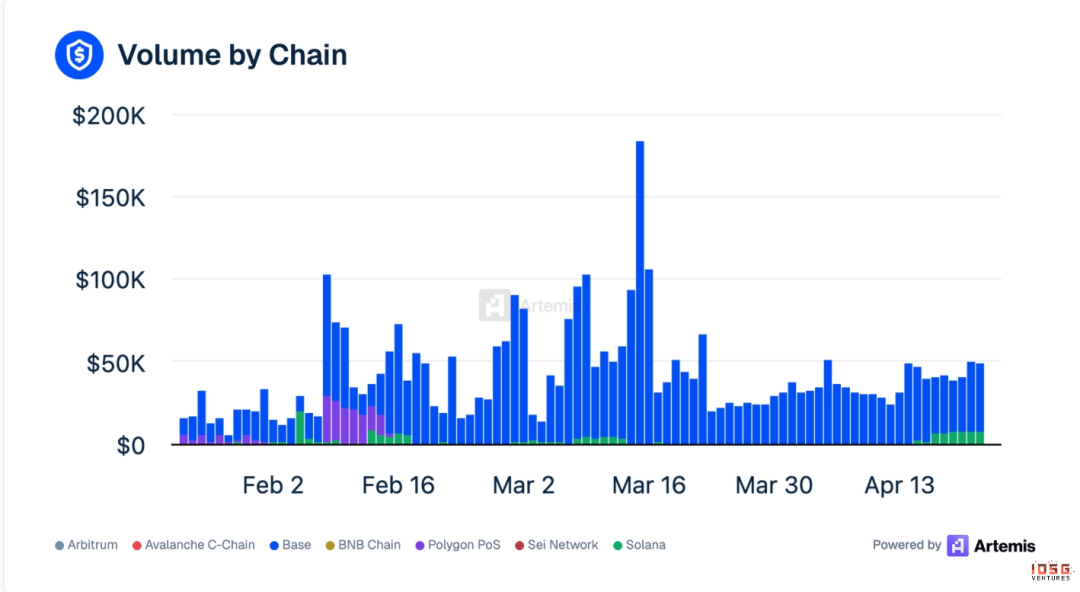

สถานการณ์ของ x402 ซับซ้อนเล็กน้อย โดยโซ่ Base ครองสัดส่วนการซื้อขายส่วนใหญ่

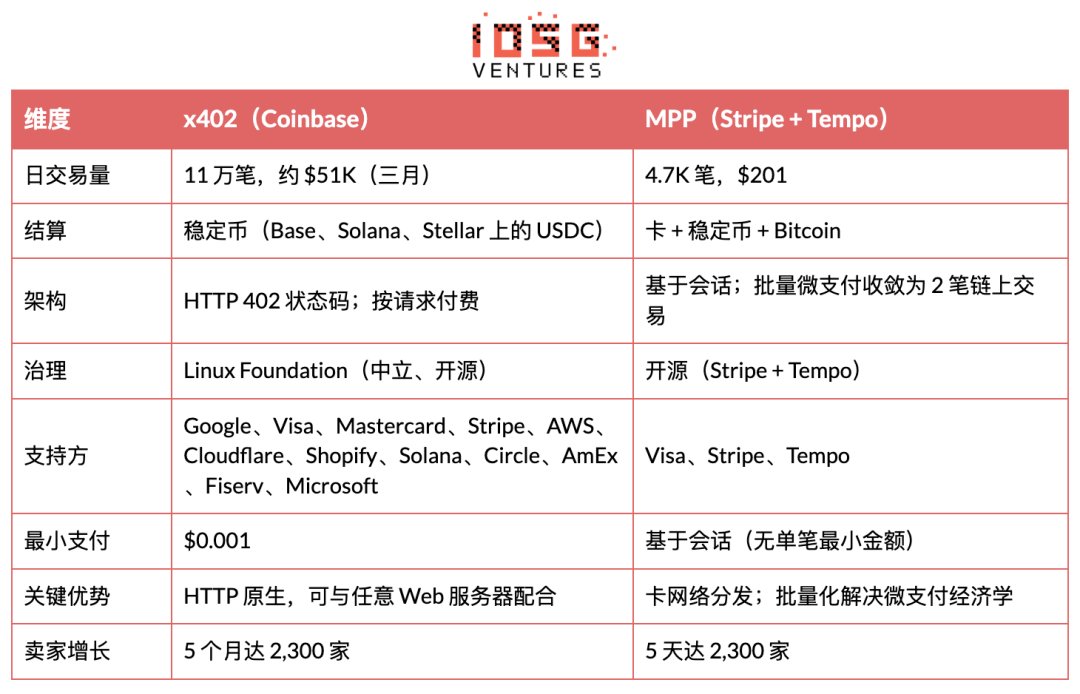

· ข้อมูลรายวัน (ค่าเฉลี่ยเดือนมีนาคม): 110,000 รายการซื้อขาย, ยอดซื้อขายประมาณ $51K

· Base ครองตลาดเดี่ยว: 82% ของจำนวนธุรกรรมอยู่ที่ Base, 99% ของมูลค่าธุรกรรมอยู่ที่ Base

· ผู้อำนวยความสะดวกอันดับหนึ่ง: Coinbase Global อันดับหนึ่ง (41%)، PayAI อันดับสอง

· การซื้อขายแบบล้างตลาดมีสัดส่วนสูง: 36% ของการซื้อขาย x402 ในเดือนมีนาคม เป็นการซื้อขายที่ถูกปลอมแปลง (wash หรือขับเคลื่อนด้วยแรงจูงใจ) จำนวนธุรกรรมที่เปิดเผยอยู่สูงเกินจริงต่อความต้องการที่แท้จริงของ Agent

▲ แหล่งที่มา: Artemis

ข้อมูลระบบนิเวศ x402 (Artemis, เมษายน 2026)

· โซ่ที่รองรับ: Base, Ethereum, Polygon, Solana, Avalanche, Sui

· ฟันด์ชัน x402 ซึ่งได้รับการดูแลร่วมโดย Coinbase และ Cloudflare (ก่อตั้งเมื่อเดือนกันยายน 2025) ได้ย้ายไปอยู่ภายใต้ Linux Foundation และมีสมาชิกผู้ก่อตั้งมากกว่า 20 ราย

· Stripe ผสานรวม x402 บน Base ในเดือนกุมภาพันธ์ 2026

· การชำระเงินขั้นต่ำที่ใช้ได้จริง: $0.001

· เวลาการชำระเงินแบบจุดสุดท้ายถึงจุดสุดท้าย: ประมาณ 2 วินาที

· ผู้ขายสะสมใน 5 เดือน: ประมาณ 2,300 ราย

ขั้นตอนการชำระเงิน 5 ขั้นตอน

1. ผู้ใช้/นักพัฒนาเติมเงินให้กับกลยุทธ์ Agent

2. ตัวแทนส่งคำขอไปยัง API ของผู้ผลิต ได้รับการตอบกลับ HTTP 402 (รวมกระเป๋าเงินของผู้ค้า โซ่ที่รองรับ ประเภทสินทรัพย์ และราคา)

3. ผู้ดำเนินการตรวจสอบว่าการชำระเงินครั้งนี้อยู่ในกลยุทธ์การใช้จ่ายที่ตัวแทนได้รับอนุญาตหรือไม่

4. หลังจากผ่านการตรวจสอบแล้ว ผู้ดำเนินการจะดำเนินการโอน USDC บนบล็อกเชน

5. ตัวแทนแนบแฮชธุรกรรมเป็นหลักฐานการชำระเงินในการร้องขอถัดไป; ผู้ผลิตตรวจสอบและให้บริการ

ขอบเขตของผู้ค้าปัจจุบันเป็นข้อจำกัดที่ใหญ่ที่สุด: Neynar, Hyperbolic, Token Metrics, Pinata (IPFS), Heurist, Prodia (การสร้างภาพ), Firecrawl (การดึงข้อมูลเว็บ) ส่วนใหญ่เป็นบริการที่เกี่ยวข้องกับการเงินดิจิทัลหรือ AI โดยตรง ยังไม่มีการรวมระบบกับแพลตฟอร์มอีคอมเมิร์ซแบบดั้งเดิม (Amazon, NYT)

ร้านค้าออนไลน์แบบดั้งเดิม (Amazon)、SaaS หลัก (Notion、Slack、AWS)、แพลตฟอร์มเนื้อหา (NYT、Spotify) ไม่มีการผสานรวมกับ x402 เลย

ตัวแทนบน x402 มีสิ่งที่ทำได้จำกัด: ซื้อพลังงาน GPU ปรับ API และเก็บไฟล์ การสั่งซื้อจาก Amazon ต่ออายุ Notion หรือจ่าย Uber สำหรับผู้ใช้ยังต้องดำเนินการผ่านองค์กรบัตร

การเชื่อมต่อผู้ผลิตถือเป็นขั้นตอนสุดท้ายและยากที่สุดในโครงสร้างพื้นฐานการชำระเงินของ Agent โดยรูปแบบตัวแทน API (Agent ดำเนินการเรียกใช้ API ที่มีข้อจำกัดแทนผู้ใช้) อาจละเมิดข้อกำหนดการให้บริการของผู้ผลิต และก่อให้เกิดความเสี่ยงทางกฎหมายเพิ่มเติม

ความกังวลในระยะแรกมุ่งเน้นที่ ATV ที่ราคา $0.09 ไม่สามารถรองรับกำไรขาดทุนของ facilitator ได้ จุดแข็งยังคงเป็นเศรษฐศาสตร์ของการชำระเงินขนาดเล็กบวกกับขอบเขตการครอบคลุมของผู้ผลิต

MPP (Machine Payments Protocol)

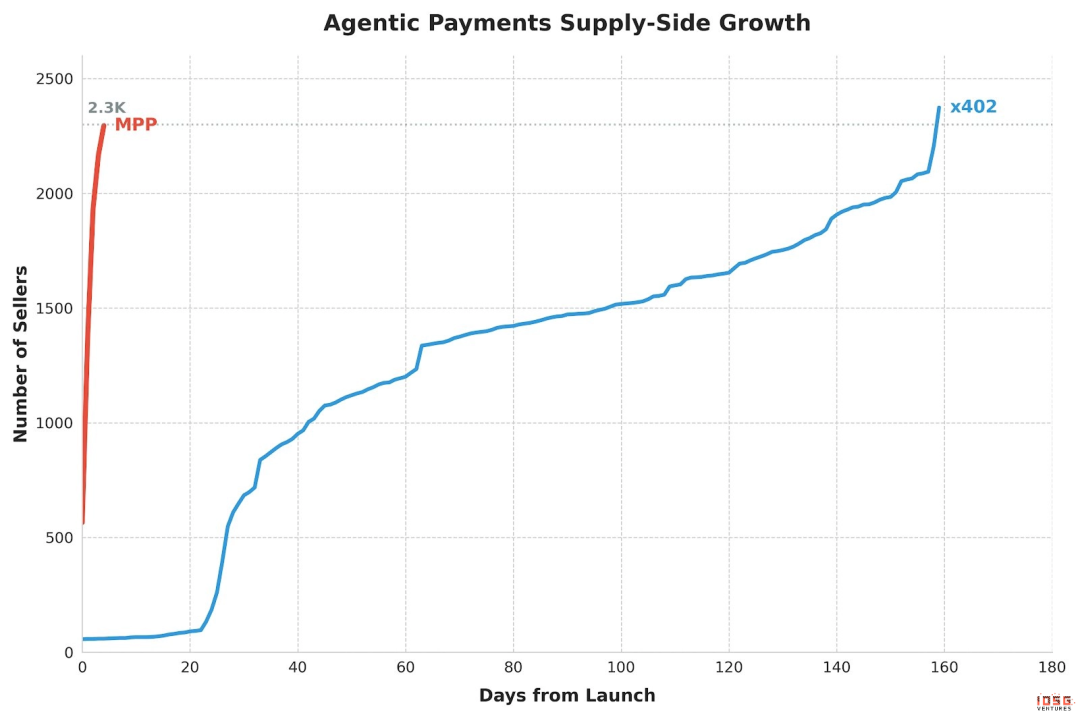

MPP เพิ่งเปิดตัวแต่เติบโตอย่างรวดเร็ว ภายใน 5 วันมีผู้ขายถึง 2.3K คน

MPP โดย Stripe และ Tempo ช่วยให้ลูกค้าใดๆ (เอเจนต์ แอปพลิเคชัน หรือบุคคล) สามารถชำระค่าบริการใดๆ ผ่านคำขอ HTTP เดียวกัน นักพัฒนาใช้ MPP เพื่อให้เอเจนต์ของตนชำระค่าบริการ ส่วนผู้ให้บริการใช้ MPP เพื่อรับการชำระเงินผ่าน API

· ข้อมูลรายวัน: 4.7K รายการซื้อขาย, มูลค่าการซื้อขาย $201

· x402 ใช้เวลา 5 เดือนในการบรรลุผู้ขาย 2.3K ในขณะที่ MPP ใช้เวลาเพียง 5 วัน

สถาปัตยกรรม

· ตามเซสชัน: ขีดจำกัดการใช้จ่ายล่วงหน้าของตัวแทน การชำระเงินแบบสตรีมมิ่งภายในเซสชัน โดยไม่ต้องดำเนินการสรุปบนบล็อกเชนทีละรายการ

· ชำระผ่าน Tempo Chain (เชื่อมต่อแล้ว $5B) ยืนยันในเวลาอันต่ำกว่าหนึ่งวินาที

· รองรับ Stripe SPT (สกุลเงิน fiat), บัตร Visa, สเตเบิลโค인, Bitcoin (ผ่าน Lightspark)

· มีผู้ผลิตมากกว่า 100 รายผสานรวมแล้วในวันเปิดตัว

ความหมายเชิงกลยุทธ์คือ MPP เป็นผลิตภัณฑ์ผสานแบบจริงจังชิ้นแรกในการแข่งขันระหว่างเงินดิจิทัลกับบัตร ศักยภาพของการกระจายของ Stripe (ผู้ค้าหลายล้านรายทั่วโลก) ร่วมกับประสิทธิภาพการชำระเงินด้วยสกุลเงินคงที่ของ Tempo อาจสร้างแรงกดดันจากสองด้านต่อโซลูชันแบบบริสุทธิ์ของเงินดิจิทัล (x402) และโซลูชันแบบบริสุทธิ์ของบัตร (Visa IC)

ความเสี่ยง

เปิดตัวเพียงไม่กี่สัปดาห์ ยังไม่มีข้อมูลระดับผลิตจริง Tempo Chain เป็นโซ่ใหม่ และระบบนิเวศยังไม่ได้รับการยืนยัน

x402 เทียบกับ MPP

การรวมแนวโน้ม

They are converging, not competing.

· Stripe เป็นสมาชิกผู้ก่อตั้งของมูลนิธิ x402 โดย MPP สนับสนุนทั้งสกุลเงินคงที่และบัตรอย่างชัดเจน

· วีซ่าเดิมพันทั้งสองข้าง มันบริจาคมาตรฐานเส้นทางบัตรให้กับ MPP ของ Stripe ในขณะเดียวกันก็ผลักดัน Intelligent Commerce และ Trusted Agent Protocol ของตนเอง ในการตั้งให้ x402 และ MPP เป็นคู่แข่งกัน แต่กลับละเลยข้อเท็จจริงที่ว่าเครือข่ายบัตรที่ใหญ่ที่สุดคือพันธมิตรการออกแบบของทั้งสองฝ่าย

โครงสร้างเป็นการเสริมกัน:

· x402 จัดการการเจรจาการชำระเงินที่ระดับ HTTP: เซิร์ฟเวอร์จะส่งข้อความว่า “จ่ายเงินให้ฉัน” ให้กับไคลเอนต์ผ่านรหัสสถานะ 402

· MPP จัดการชั้นการดำเนินการธุรกรรมผ่านเซสชัน: วิธีที่เงินจริงเคลื่อนไหว โดยรวมการชำระเงินขนาดเล็กไม่จำกัดจำนวนเป็น 2 รายการธุรกรรมบนบล็อกเชน (เปิดตำแหน่ง + ปิดตำแหน่ง)

· โมเดลการสนทนาแก้ไขปัญหาการขยายตัวของการชำระเงินขนาดเล็กโดยตรง แทนที่จะมุ่งเน้นไปที่การดำเนินการ 12 ล้านรายการต่อวินาทีที่ราคา $0.09 ให้รวมการโต้ตอบขนาดเล็กนับพันๆ ครั้งเข้าเป็นการตั้งtleครั้งเดียว

ช่องทางการกระจายของ Stripe ทำให้ MPP สามารถตามให้ทันจำนวนผู้ขายของ x402 ที่ใช้เวลา 5 เดือนภายในเวลาเพียง 5 วัน ยืนยันการตัดสินใจว่า “การกระจาย > โปรโตคอล”

Visa Intelligent Commerce

Visa เปิดตัวกรอบงาน Intelligent Commerce ในเดือนเมษายน 2025, เปิดตัว "Agentic Ready" ในยุโรปในเดือนมีนาคม 2026, และเผยแพร่ AI Agent Developer SDK เมื่อวันที่ 2 เมษายน 2026

องค์ประกอบหลัก:

· Trusted Agent Protocol (TAP): แยกแยะ Agent ที่เชื่อถือได้กับบอทที่เป็นอันตราย

· ข้อมูลประจำตัวที่เป็นโทเค็น: ใบอนุญาต AI พร้อมขีดจำกัดการใช้จ่าย หมวดหมู่ผู้ค้า และข้อกำหนดการอนุมัติ

· ผู้ร่วมทดลอง: Ramp, Skyfire และผู้อื่นที่ยังไม่เปิดเผย

ข้อได้เปรียบหลักคือการครอบคลุมผู้ค้า: เครือข่าย Visa ครอบคลุมผู้ค้ามากกว่า 150 ล้านรายทั่วโลก ผู้ใช้งาน Agent สามารถใช้หมายเลขบัตร Visa เพียงใบเดียวในการจ่ายเงินบน Amazon, Uber, หรือแพลตฟอร์ม SaaS ใดๆ โดยผู้ผลิตไม่จำเป็นต้องมีการปรับเปลี่ยนใดๆ

ข้อเสียเปรียบหลักคือต้องอยู่ภายใต้บัญชีของมนุษย์ โมเดลความเชื่อมั่นของ Visa คือ “มีมนุษย์ที่ผ่านการ KYC เป็นผู้รับรอง” ซึ่งขัดแย้งกับวิสัยทัศน์ระยะยาวของเศรษฐกิจตัวแทนอิสระ

โปรโตคอลอื่นๆ

· ACP (Agentic Commerce Protocol): ถูกออกแบบมาสำหรับการชำระเงินแบบทันทีในอินเทอร์เฟซการสนทนา เช่น ใน ChatGPT มุ่งเป้าที่ชั้นการชำระเงินของผู้บริโภค ไม่ใช่ชั้นการตั้งถิ่นฐานผ่าน API ACP และ x402 มีความสัมพันธ์เสริมซึ่งกันและกัน

· UCP (Unified Commerce Protocol ของ ATXP): พยายามรวมโปรโตคอลการชำระเงินทั้งหมดไว้ภายใต้อินเทอร์เฟซเดียว

· MoonPay Agents: เชื่อมโยงกระบวนการชำระเงินแบบดั้งเดิมกับตัวแทน AI โดยแปลงกระบวนการชำระเงินของมนุษย์ให้เป็นโปรแกรมที่ตัวแทนสามารถดำเนินการผ่าน API

การจัดการกระเป๋าเงินและกุญแจ (L1)

มีผู้ให้บริการกระเป๋าเงินกว่าสิบรายแข่งขันในตลาดนี้ ซึ่งสถานการณ์คล้ายกับช่วงต้นของกระเป๋าเงินมือถือก่อนที่ Apple Pay จะเกิดขึ้น

ตัวอย่าง:

· การกู้ยืมและเครดิต: การให้สินเชื่อที่ขับเคลื่อนด้วย AI กำลังเข้าสู่ตลาดการกู้ยืมเงินคริปโตสำหรับผู้บริโภค 3Jane ใช้สัญญาอัจฉริยะในการให้สินเชื่อแบบอัตโนมัติเต็มรูปแบบ โดยใช้บันทึกทางการเงินที่สามารถตรวจสอบได้ในการตั้งอัตราดอกเบี้ยและบังคับใช้สัญญาหนี้ โดยไม่ต้องมีการตรวจสอบด้วยมนุษย์

· การชำระเงินสำหรับผู้สร้างและเศรษฐกิจแบบฟรีแลนซ์: Agent จัดการการกำหนดเส้นทางข้ามแพลตฟอร์ม การจัดการกระเป๋าเงิน และการแปลงสกุลเงิน Audius จ่ายรายได้ 90% ให้กับศิลปินแบบเรียลไทม์ทันทีที่เนื้อหาถูกใช้งาน โดยไม่มีรอบการชำระเงินรายเดือนและไม่มีตัวกลางหักส่วนแบ่ง

· การจัดการเงินทุน: ระบบเงินทุนแบบ Agent ใช้การวิเคราะห์สถานการณ์ตลาดแบบเรียลไทม์ เพื่อปรับสมดุลตำแหน่งการลงทุนแบบเรียลไทม์ ดำเนินการชำระเงินข้ามพรมแดนโดยไม่ต้องรอเวลาทำการ และนำเงินที่ไม่ได้ใช้งานไปลงทุนในเครื่องมือที่ให้ผลตอบแทน

ชั้นผู้อำนวยความสะดวก (L2)

ระดับ Facilitator ตั้งอยู่ระหว่างโปรโตคอล (x402, MPP) และแอปพลิเคชัน Coinbase Global ยังคงเป็น Facilitator ที่มีปริมาณสะสมสูงสุด (คิดเป็น 41% ของมูลค่าการซื้อขายทั้งหมดของ x402 แหล่งที่มา: Artemis)

ทำไมชั้นนี้จึงเป็นชั้นการสร้างรายได้จากเศรษฐกิจตัวแทน: ตัวแทนต้องจ่ายเงินเพื่อซื้อสินค้า และผู้อำนวยความสะดวกคือผู้ที่ดำเนินการชำระเงินจริง บริษัทโมเดลไม่น่าจะทำสิ่งนี้ด้วยตัวเอง เพราะพวกเขาจะไม่ดำเนินการ GTM สำหรับสถานการณ์ที่มีปริมาณน้อย ดังนั้นโอกาสในการสร้างรายได้จึงตกเป็นของผู้ดำเนินการอิสระ

ผู้ดำเนินการ สตาร์ทอัพ

ผู้อำนวยความสะดวกอื่นๆ (เครื่องมือโอเพนซอร์ส ไม่ใช่สตาร์ทอัพที่ระดมทุน): x402-rs (ไลบรารี Rust), OpenX402 (ผู้อำนวยความสะดวกแบบไม่มีการอนุญาต), OpenFacilitator (จุดปลายทางแชร์ฟรี), B402 (ฟอร์กเฉพาะ BSC), CodeNut (โครงสร้างพื้นฐานตัวแทน), RelAI (ตลาด API x402), AurraCloud (พลังการประมวลผลแบบกระจายศูนย์, โทเค็น AURA)

ตัวอย่าง

· การเข้าถึงข้อมูลแบบจ่ายตามการค้นหา: กรณีการใช้งานที่มีปริมาณการซื้อขายสูงที่สุดสำหรับผู้อำนวยความสะดวก ตัวแทนการซื้อขายต้องการข้อมูลตลาดแบบเรียลไทม์ ตัวแทนการปฏิบัติตามกฎหมายต้องการตรวจสอบการคว่ำบาตร และตัวแทนเครดิตต้องการตรวจสอบประวัติเครดิต ผู้อำนวยความสะดวกช่วยให้ตัวแทนเหล่านี้จ่ายตามคำขอ โดยไม่จำเป็นต้องสมัครสมาชิก คีย์ API หรือสัญญากับผู้ผลิต Spraay ได้จัดเตรียมจุดปลายทาง x402 จำนวน 70 จุด ครอบคลุมออราเคิล การวิเคราะห์ การให้เหตุผลด้วยปัญญาประดิษฐ์ และการค้นหา โดยแต่ละครั้งที่เรียกใช้งานอยู่ที่ $0.001 ถึง $0.10

· การสร้างรายได้จาก API สำหรับนักพัฒนา: Facilitator ซ่อนการโต้ตอบกับบล็อกเชน นักพัฒนาทุกคนสามารถปิดกั้น API ของตนเองด้วย x402 โดยไม่จำเป็นต้องรันโนดหรือเข้าใจการเข้ารหัส สถาปัตยกรรมอ้างอิง AWS CloudFront + Lambda@Edge ทำให้แอปพลิเคชัน HTTP ใดๆ ก็ตามสามารถเปิดใช้งาน x402 ที่ขอบได้

· การจัดการการสมัครสมาชิก: ตัวแทนจัดการกระบวนการยกเลิกด้วยตนเอง เสนอข้อเสนอเพื่อรักษาลูกค้าแบบเรียลไทม์ตามประวัติการใช้งาน ในกระบวนการเปลี่ยนไปใช้ระบบการตั้งราคาตามการใช้งาน ค่าของตัวแทนที่ช่วยให้คุณจ่ายค่าใช้จ่ายจะเพิ่มขึ้นอย่างมีนัยสำคัญ

· เส้นทางการชำระเงินข้ามโซ่: Facilitator จัดการการแลกเปลี่ยน การเชื่อมต่อ และการปิดรายการ เพื่อให้ Agent สามารถชำระเงินด้วยสกุลเงินใดก็ได้บนโซ่ใดก็ได้ โดยผู้ขายจะได้รับสินทรัพย์ที่ต้องการ AnySpend รองรับเครือข่ายมากกว่า 19 แห่ง นี่คือช่องทางที่ Agent และผู้ให้บริการ API ไม่อยากจัดการเอง

บัตรที่มีการแปลงเป็นโทเค็น (L3: การกำกับดูแลและกลยุทธ์ / ตัวตนและการอนุญาต บัตรเสมือน)

ขั้นตอนการออกบัตรเสมือน

· การสร้างโปรแกรมบัตร: แพลตฟอร์ม (เช่น Ramp, AgentCard.sh) สร้างโปรแกรมบัตรเสมือนผ่านพันธมิตรการออกบัตร (ธนาคารผู้ออกบัตร Visa/MC)

· สร้างบัตร API: นักพัฒนาสร้างบัตรเสมือนสำหรับแต่ละ Agent หรือแต่ละสถานการณ์การใช้จ่ายผ่าน API โดยตั้งค่าพารามิเตอร์:

· ขีดจำกัดการใช้จ่าย (ต่อรายการ / ต่อวัน / ต่อเดือน)

รหัสหมวดหมู่ผู้ค้า (MCC) รายชื่อขาว/รายชื่อดำ

· ระยะเวลาที่ใช้ได้ (ใช้ได้ครั้งเดียวหรือถาวร)

ข้อจำกัดด้านภูมิภาค

· ตัวแทนได้รับหมายเลขบัตร: ตัวแทนรับหมายเลขบัตร 16 หลัก + CVV + วันหมดอายุ สามารถใช้งานได้ที่ร้านค้าใดก็ตามที่รับ Visa/MC

· การอนุญาตการซื้อขาย: เมื่อผู้ค้าเริ่มต้นการซื้อขาย เครือข่ายบัตรจะตรวจสอบตามกลยุทธ์ที่กำหนดไว้แบบเรียลไทม์

· การชำระเงิน: ผ่านระบบการชำระเงินบัตรแบบดั้งเดิม (T+1 หรือ T+2) โดยหักจากบัญชีเงินทุนของบริษัท

การเปรียบเทียบผู้ให้บริการ API หลัก

ข้อจำกัดหลักของโหมดบัตร

1. ต้องเชื่อมต่อกับบัญชีพ่อ: บัตรตัวแทนทั้งหมดต้องเชื่อมต่อกับบัญชีของบุคคลหรือองค์กรที่ผ่านการ KYC 作為แหล่งทุน

2. ค่าธรรมเนียม: เครือข่ายบัตรคิดค่าธรรมเนียมการแลกเปลี่ยน 2-3% ซึ่งไม่คุ้มค่าสำหรับสถานการณ์การชำระเงินผ่าน API

3. ความเร็วในการชำระเงิน: T+1 ถึง T+2 ไม่สามารถตอบสนองความต้องการในการชำระเงินแบบเรียลไทม์ระหว่างเอเจนต์ได้

4. ผู้ค้ามีการควบคุมจำกัด: Agent อาจถูกทำเครื่องหมายผิดว่าเป็นการฉ้อโกง

ตัวตนและชื่อเสียง (L4: การกำกับดูแลและกลยุทธ์ / ตัวตนและการอนุญาต ด้านตัวตน)

ตัวตนเป็นโครงสร้างพื้นฐาน ไม่ใช่กรณีการใช้งานที่แยกจากกัน มันเป็นรากฐานรองรับทุกชั้นอื่นๆ

ทักษะค้นพบและร้านค้า (L5)

ตัวอย่าง:

· รางวัลในเกม: แพลตฟอร์มเกม Web 3 ใช้ Agent จัดการเศรษฐกิจในเกม แจกจ่ายรางวัล และจัดการการทำธุรกรรมสินทรัพย์ Virtuals Protocol ได้แปลงโทเค็นตัวแทน AI เป็น NPC ในเกม บอทซื้อขาย และผู้ช่วยวิจัย ชุมชนสามารถถือครองและจัดการร่วมกันได้

การประสานงานของตัวแทน (L6)

ตัวอย่าง:

· การซื้อขายแบบ Agent: การเปลี่ยนผ่านจากการซื้อขายด้วยอัลกอริทึมไปสู่การซื้อขายแบบ Agent ทำให้หน่วยการแข่งขันเปลี่ยนจากความล่าช้าเป็นปัญญา ระบบซื้อขายด้วยอัลกอริทึมแบบดั้งเดิม: ดำเนินการ Y เมื่อราคาผ่าน X การซื้อขายแบบ Agent: วิเคราะห์สถานการณ์ตลาดข้ามตลาด ความคล่องตัว พารามิเตอร์ความเสี่ยง และตำแหน่งพอร์ตการลงทุน เพื่อกำหนดการกระทำที่เหมาะสมที่สุด

· กลุ่มตัวแทน: ขั้นตอนถัดไปคือการประสานงานของกลุ่มตัวแทน ตัวแทนทางการเงินจะทำงานร่วมกับตัวแทนด้านการปฏิบัติตามกฎหมายและความเสี่ยงแบบเรียลไทม์ เพื่อยืนยัน ทำเครื่องหมาย และตรวจสอบ

ข้อมูลและการปฏิบัติตามกฎระเบียบ (L7)

TRES Finance, Chainalysis, และ Allium ก็อยู่ในระดับนี้เช่นกัน แต่พวกมันมาจากบริบทการวิเคราะห์บล็อกเชนที่กว้างกว่า

ทีมงาน Compliance Agent: องค์กรจัดวาง Compliance Agent เป็นแรงงานขนานกัน เพื่อติดตามการไหลเวียนของธุรกรรมแบบเรียลไทม์ ระบุความผิดปกติ ดำเนินการกรองการคว่ำบาตร และสร้างรายงานการกำกับดูแลด้วยตนเอง

การแข่งขันระหว่างคริปโตเนทีฟกับองค์กรบัตร

กลุ่มคริปโตเนทีฟ

สกุลเงินเสถียรคือสกุลเงินพื้นฐานของเอเจนต์ ด้วยเหตุผลสามประการ:

1. โครงสร้างความเชื่อที่ขยายออก: กระเป๋าเงินสกุลเงินคงที่สามารถผูกกับสิ่งใดก็ได้ เช่น บัญชีโซเชียล เซิร์ฟเวอร์ชื่อโดเมน หรือสัญญาอัจฉริยะที่ไม่มีผู้ดูแล ตัวแทนภายนอกระบบการเงินแบบดั้งเดิมก็สามารถซื้อขายได้

2. การชำระเงินแบบดิจิทัลแบบเนื้อหาจากอินเทอร์เน็ตทั่วโลก: งานไหลเวียนของเอเจนต์ข้ามจุดสิ้นสุด LLM ของสหรัฐฯ ผู้ให้บริการข้อมูลยุโรป และคลัสเตอร์พลังการประมวลผลเอเชียตะวันออกเฉียงใต้ ไม่ควรต้องใช้ระบบการชำระเงินสามระบบแยกกัน

3. โครงสร้างต้นทุน: บน Base การใช้ gas ต่อรายการของ x402 อยู่ที่ประมาณ $0.001 เทียบกับค่าธรรมเนียมการแลกเปลี่ยนของเครือข่ายบัตรที่ 2-3% แม้ว่า ATV ของ x402 จะเพิ่มขึ้นเป็น $30 ค่าใช้จ่าย gas ของสกุลเงินคงที่ยังถูกกว่าสองระดับขนาด

กลุ่มองค์กรบัตร (Visa / เทคโนโลยีการเงินแบบดั้งเดิม เป็นตัวแทน)

ตัวแทนสามารถใช้งานได้ทันที เนื่องจากมีสามเหตุผล:

1. ขอบเขตผู้ค้า: มากกว่า 150 ล้านผู้ค้าได้รับ Visa/MC โดยไม่ต้องมีการปรับเปลี่ยนใดๆ

2. การคุ้มครองผู้บริโภค: การคืนเงิน การตรวจจับการฉ้อโกง และการแก้ไขข้อพิพาท เป็นโครงสร้างพื้นฐานที่สะสมมานาน 50 ปี การซื้อขายสกุลเงินเสถียรไม่สามารถยกเลิกได้

3. ระดับความเป็นมาตรฐานด้านการปฏิบัติตามกฎหมาย: PCI DSS, KYC/AML และกรอบกฎหมายการคุ้มครองผู้บริโภคทั้งหมดมีความสมบูรณ์

ข้อสรุปที่เป็นรูปธรรม

· ระยะสั้น (1-2 ปี): คาร์ดเป็นผู้นำ สถานะของสกุลเงินคงที่ถูกจำกัดไว้ที่การชำระเงินแบบ API ที่เกี่ยวข้องกับสกุลเงินดิจิทัล

· ระยะกลาง (2-4 ปี): การรวมกัน Stripe MPP ได้พิสูจน์แล้วว่าโปรโตคอลเดียวสามารถรองรับทั้งสกุลเงินคงที่และสกุลเงิน fiat

· ระยะยาว (5+ ปี): หากการกำกับดูแลสกุลเงินคงที่มีผลบังคับใช้ และการรับรองจากผู้ค้าเพิ่มขึ้น ระบบสกุลเงินดิจิทัลอาจกลายเป็นตัวเลือกเริ่มต้น

การรองรับการชำระเงินผ่านเฟรมเวิร์กและ MCP

สถานะการบูรณาการกรอบ

ขณะนี้ไม่มีกรอบงาน AI หลักใดที่มีความสามารถในการชำระเงินแบบเนทีฟภายใน ทุกกรอบงานล้วนใช้เครื่องมือภายนอก (ส่วนใหญ่คือ MCP server) เพื่อผสานการชำระเงิน

MCP เป็นมาตรฐานที่ยอมรับกันทั่วไป

MCP กำลังกลายเป็นมาตรฐานอินเทอร์เฟซทั่วไปสำหรับ Agent ในการเรียกใช้เครื่องมือภายนอก Microsoft ใช้ MCP ใน Copilot และเฟรมเวิร์ก Agent หลักทั้งหมดรองรับ

เซิร์ฟเวอร์ MCP ที่เผยแพร่แล้ว:

· ATXP: 14+ เครื่องมือ (payment_make, web_search, web_browse ฯลฯ) รองรับ Claude, LangChain, CrewAI, OpenAI SDK

· FluxA: วอลเล็ต fluxa-agent-wallet (การชำระเงิน x402 + การถอน USDC + ลิงก์การชำระเงิน) และทักษะ fluxA-x402-payment ได้รับการเผยแพร่บน LobeHub

· Clink: clink-mcp-server การใช้งาน TypeScript แบบเปิดแหล่งที่มา

· PayMCP: ชั้นการชำระเงินที่ไม่ขึ้นกับผู้ให้บริการสำหรับเครื่องมือ MCP (MIT แบบเปิดแหล่งที่มา)

· Ramp: มีการผสานรวม Ramp MCP บน Composio

· AgentPay (OpenClaw): ทักษะ agentpay รองรับการซื้อของผ่านกระเป๋าเงินที่ต้องได้รับการอนุมัติจากมนุษย์

ความหมายเชิงกลยุทธ์: ผู้ที่เซิร์ฟเวอร์ MCP ของการชำระเงินของตนกลายเป็นค่าเริ่มต้นสำหรับไคลเอนต์หลักเช่น Claude Desktop, ChatGPT, Cursor จะได้รับ “ช่องทางเริ่มต้น” สำหรับการชำระเงินของเอเจนต์ ซึ่งเหมือนกับที่ Google จ่าย $26 พันล้านต่อปีให้ Apple เพื่อให้เป็นเครื่องมือค้นหาเริ่มต้นของ Safari ATXP ปัจจุบันนำหน้าในด้านการครอบคลุมเฟรมเวิร์ก แต่ Coinbase (ผ่านเซิร์ฟเวอร์ MCP ของ CDP) และ Stripe (ผ่าน MPP) มีข้อได้เปรียบในการกระจายแพลตฟอร์ม

สภาพการแข่งขันและแนวป้องกัน

การวิเคราะห์ผู้ชนะได้ทั้งหมดในซับเซกเตอร์

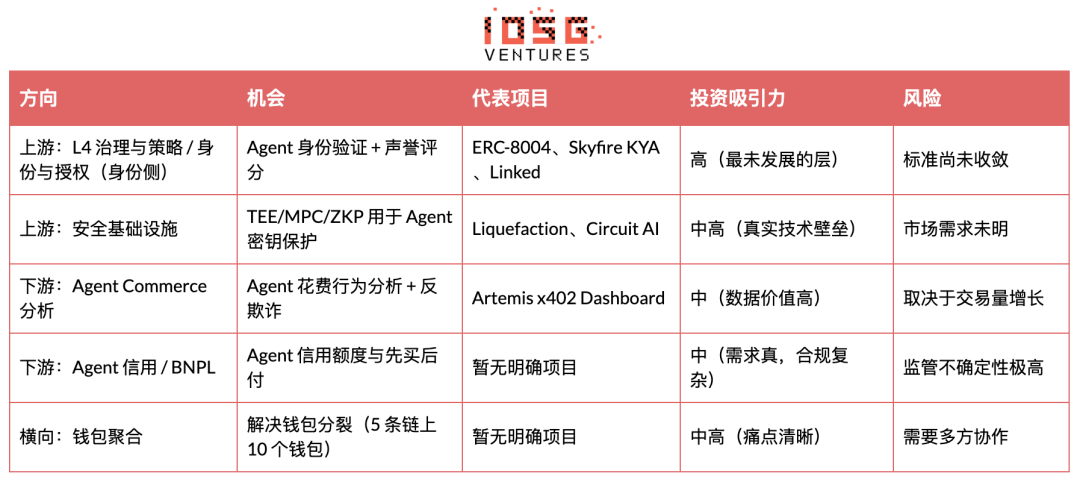

ความแข็งแกร่งของแนวป้องกันมีการกระจายแบบสองยอด ระบบการจัดการระดับ L4 (Visa/MC ผู้เล่นรายใหญ่สองราย) และการจัดเส้นทางระดับ L3 (Circle + Bridge) ถูกผูกมัดด้วยผลลัพธ์จากเครือข่าย กระเป๋าเงินระดับ L1 มีต้นทุนในการเปลี่ยนแปลงที่แท้จริงและกำลังเข้าสู่ภาวะการรวมศูนย์ ส่วนตัวกลางระดับ L2 และด้านตัวระบุระดับ L4 เป็นสนามรบที่บริษัทสตาร์ทอัพสามารถแข่งขันเพื่อสร้างผลตอบแทนที่แท้จริง

โอกาสจากซัพพลายเชน

วงจรชีวิตอุตสาหกรรม

ตำแหน่งวงจรชีวิตอยู่ในระยะกลางถึงต้น คาดว่าจะเข้าสู่ระยะเติบโตต้นภายใน 12-18 เดือน สองสัญญาณ: ความแปรปรวนมาตรฐานลดลงเหลือ 1-2 โปรโตคอลหลัก และอย่างน้อยหนึ่งโครงการชำระเงินด้วย Agent มีมูลค่าการซื้อขายรายเดือนเกิน $10M

การวิเคราะห์การลงทุน

7 Powers โครงร่าง

พลังที่สำคัญที่สุดในขณะนี้คือการกำหนดตำแหน่งแบบย้อนกลับ ในระยะเริ่มต้นของอุตสาหกรรม บริษัทสตาร์ทอัพสามารถใช้เพียงการกำหนดตำแหน่งแบบย้อนกลับและเศรษฐกิจเครือข่ายเท่านั้น ขนาดเศรษฐกิจและแบรนด์เป็นของบริษัทขนาดใหญ่โดยธรรมชาติ Visa ไม่สามารถรับรองสกุลเงินคงที่ได้อย่างเต็มที่ เพราะจะสูญเสียรายได้จากการแลกเปลี่ยนปีละ 32 พันล้านดอลลาร์สหรัฐ ซึ่งเป็นช่องว่างทางโครงสร้างเดียวที่สตาร์ทอัพมี

การพยากรณ์การพัฒนาของ Power: หาก Visa ปรับใช้สกุลเงินคงที่ภายใน 2-3 ปี (ผ่าน VTAP) การตั้งตำแหน่งแบบย้อนกลับจะหายไป และต้นทุนในการเปลี่ยนแปลงจะกลายเป็น Power เดียวที่เหลืออยู่สำหรับบริษัทสตาร์ทอัพ หมายความว่าสินทรัพย์ที่น่าลงทุนที่สุดในขณะนี้คือผู้อำนวยความสะดวกที่สามารถสร้างต้นทุนการเปลี่ยนแปลงที่สูงภายในช่วงเวลาของการตั้งตำแหน่งแบบย้อนกลับ นั่นคือ การผสาน API อย่างลึกซึ้ง + การจัดการกุญแจ + การล็อกกลยุทธ์การใช้จ่าย

ความน่าลงทุนของซับเซกเตอร์

ลำดับความสำคัญของการลงทุน (จากสูงไปต่ำ)

· ระดับผู้จัดการ (จับมูลค่า คะแนน 8/10)

· มูลค่าที่ตัวแทนชำระไม่ได้เป็นของชั้นโปรโตคอล แต่เป็นของผู้ที่ค้นพบกรณีการใช้งานจริงและให้บริการผู้ใช้จริง ตัวช่วยอำนวยความสะดวกปิดกั้นความซับซ้อนของโซ่และตัวแทนอย่างสมบูรณ์

· x402 และ MPP เป็นเส้นทางการซื้อขายที่เปิดให้ใช้งานได้ทั่วไป Facilitator อยู่ระหว่างโปรโตคอลและผู้ใช้ จัดการการตรวจสอบการชำระเงิน การตั้งบัญชีบนสายโซ่ และการเชื่อมข้ามสายโซ่

· ควบคุมกุญแจลายเซ็นของเอเจนต์และกลยุทธ์การใช้จ่าย (จุดอ้างอิงความเชื่อถือที่ไม่สามารถหลีกเลี่ยงได้) พร้อมรับค่าธรรมเนียมการเก็บรักษาและรายได้จากกระแสคำสั่งซื้อ

· เส้นทางการถอนทุนผ่านการควบกิจการชัดเจน โดยอ้างอิงจาก Stripe ที่ซื้อ Bridge ในราคา 1.1 พันล้านดอลลาร์สหรัฐ

· ความสำเร็จสำคัญ: ดำเนินการตลาดแบบตัวต่อตัวอย่างมีประสิทธิภาพในหมวดหมู่เฉพาะ (ตลาดการพยากรณ์ ข้อมูลแบบจ่ายตามการค้นหา การแปลงรายได้จาก API) ให้เป็นอิสระจากบล็อกเชนตั้งแต่เนิ่นๆ สร้าง SDK ที่เป็นมิตรกับนักพัฒนา แข่งขันในด้านความน่าเชื่อถือและความเร็วในการชำระเงิน ไม่ใช่ราคา

· L4: การกำกับดูแลและกลยุทธ์ / ตัวตนและการอนุญาต ด้านตัวตน (alpha สูงสุด คะแนน 7/10)

· ไม่มีชั้นความเชื่อถือด้านธุรกิจสำหรับเอเจนต์เลย ไม่มีวิธีมาตรฐานในการยืนยันตัวตน สิทธิ์ และความน่าเชื่อถือของเอเจนต์

· ERC-8004 และ Metaplex Agent Registry เป็นโครงการเริ่มต้นแต่น่าเชื่อถือ ZKID prototype มีศักยภาพในการสนับสนุนการตรวจสอบตัวตนของ Agent ภายใต้การรักษาความเป็นส่วนตัว

· NIST ได้เริ่มเข้ามาเกี่ยวข้องกับตัวตนและการอนุญาตของ AI Agent ซึ่งหมายความว่าจะกลายเป็นหมวดหมู่ที่มีการกำกับดูแล

ผู้ที่ครอบครองกราฟความเชื่อถือจะกลายเป็นชั้นตัวตนเริ่มต้น ผู้ชนะได้ทั้งหมด

· ความสำเร็จที่สำคัญ: การสร้างตัวตนแบบเข้ารหัส (เอกสารลงนามที่ผูก Agent กับผู้แต่งตั้ง + ขอบเขตสิทธิ์) ไม่ใช่แค่การห่อหุ้ม OAuth การจับภาพแผนที่ความเชื่อตั้งแต่เนิ่นๆ เพื่อกระตุ้นเอฟเฟกต์เครือข่าย การผสานรวมในระดับกระเป๋าเงิน/โครงสร้างพื้นฐาน ทำให้การโจมตีด้วย prompt injection ไม่สามารถครอบคลุมได้

· L6: การประสานงานของตัวแทน (ให้คะแนน 7/10)

ขั้นตอนถัดไปคือการประสานงานกลุ่ม (งานการเงิน + การปฏิบัติตามกฎหมาย + ตัวแทนความเสี่ยง ทำงานร่วมกัน)

· ความสำเร็จที่สำคัญ: การสร้างการตรวจสอบความถูกต้องแบบเข้ารหัสสำหรับเอาต์พุตของเอเจนต์

· L7: ข้อมูลและการปฏิบัติตามกฎหมาย (ให้คะแนน 6/10)

การติดตามการตรวจสอบนั้นเป็นกลไกการแก้ไขข้อพิพาทเอง

· ความสำเร็จหลัก: สร้างการแลกเปลี่ยนข้ามสายแบบเรียลไทม์ ผสานการปฏิบัติตามกฎ Travel Rule เข้ากับกระบวนการชำระเงินโดยตรง

· L5: ทักษะการค้นพบและร้านค้า (ให้คะแนน 6/10)

· มากกว่า 11,000 เซิร์ฟเวอร์ MCP อัตราการสร้างรายได้ < 5% นี่คือช่วงเวลา「App Store」ของความสามารถของ Agent

ผู้ที่กลายเป็นชั้นการค้นพบเริ่มต้น จะควบคุมการกำหนดเส้นทางและการชำระเงินในตำแหน่งที่เป็นการรวมกันของ Google + Stripe

· ความสำเร็จที่สำคัญ: รวมอุปทานอย่างเข้มข้น เพื่อสร้างกลไกการค้นพบที่เป็นเนื้อเดียวกับการชำระเงิน

· L1: การจัดการกระเป๋าเงินและกุญแจ (ให้คะแนน 7/10)

· ผู้เล่นมากกว่า 10 คน แต่อาจรวมตัวกันอย่างรวดเร็ว

· การจัดการกองเรือ (Sponge) และการสนับสนุนแบบอิสระจากเฟรมเวิร์ก (LobsterCash/Crossmint) เป็นจุดที่แตกต่าง

· ความสำเร็จหลัก: คว้าการตั้งค่าเริ่มต้นระดับเฟรมเวิร์กสำหรับ LangChain, CrewAI, Claude Code ปล่อยเครื่องมือกลยุทธ์ที่มี “ห้าเสาหลัก” ได้แก่ ขีดจำกัดค่าใช้จ่าย, รายชื่อขาวคู่ค้า, ข้อจำกัดประเภทการซื้อขาย, การควบคุมมิติเวลา, และเกณฑ์การอัปเกรด

เศรษฐศาสตร์หน่วย (ระดับผู้อำนวยความสะดวก)

สร้างแบบจำลอง P&L สำหรับบริษัทสตาร์ทอัพประเภท Facilitator ในสามระยะ

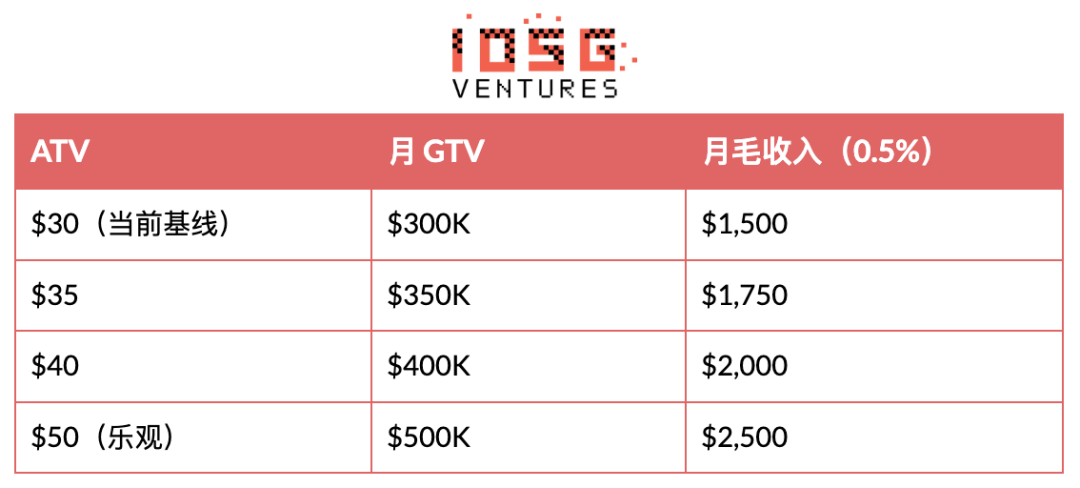

ATV การวิเคราะห์ความไว (Y1, 500 ตัวแทน x เดือน 20 รายการ):

ATV เป็นหัวใจของโมเดลธุรกิจทั้งหมด ยุคของการชำระเงินเล็กน้อยที่ $0.09 ได้ผ่านพ้นไปแล้ว การซื้อสินค้าโดยตัวแทน/การซื้อแบบอิสระกำลังกลายเป็นกรณีการใช้งานหลัก จุดเปลี่ยนถัดไปคือ ATV ที่เพิ่มขึ้นจาก $30 เป็น $50+ ตัวชี้วัดนำหน้า: ระบบชำระเงิน MCP ใดจะกลายเป็นการผสานรวมเริ่มต้นใน Claude Code, LangChain, CrewAI

การทดสอบปริมาณการซื้อขายขั้นต่ำที่ใช้งานได้จริง ด้วยอัตราค่าธรรมเนียมรับ 0.5% ผู้อำนวยความสะดวกต้องสร้างรายได้ประจำปี (ARR) 1 ล้านดอลลาร์สหรัฐ จึงต้องมี GTV ประจำปี 200 ล้านดอลลาร์สหรัฐ หรือประมาณ 550,000 ดอลลาร์สหรัฐต่อวัน x402 GTV รายวันของระบบนิเวศทั้งหมดปัจจุบันอยู่ที่ประมาณ 2.7 ล้านดอลลาร์สหรัฐ (Artemis, เมษายน 2026) หมายความว่า ARR สูงสุดเชิงทฤษฎีอยู่ที่ประมาณ 4.9 ล้านดอลลาร์สหรัฐ (หากผู้อำนวยความสะดวกรายใดรายหนึ่งครอบครอง 100%)

ทั้งระบบนิเวศ x402 อัตราค่าธรรมเนียม 0.5% ปริมาณธุรกรรมรายวัน $2.7M:

· รายได้ต่อปีของผู้อำนวยความสะดวก: $2.7M x 365 x 0.5% = $4.9M

· ผ่านขีดจำกัด $1M ARR แล้ว

· $10M ARR: ต้องการปริมาณการซื้อขายปัจจุบันเป็นสองเท่า

· รายได้ประจำปี 100 ล้านดอลลาร์สหรัฐ (ระยะเติบโต): ต้องการปริมาณการซื้อขายปัจจุบัน 20 เท่า

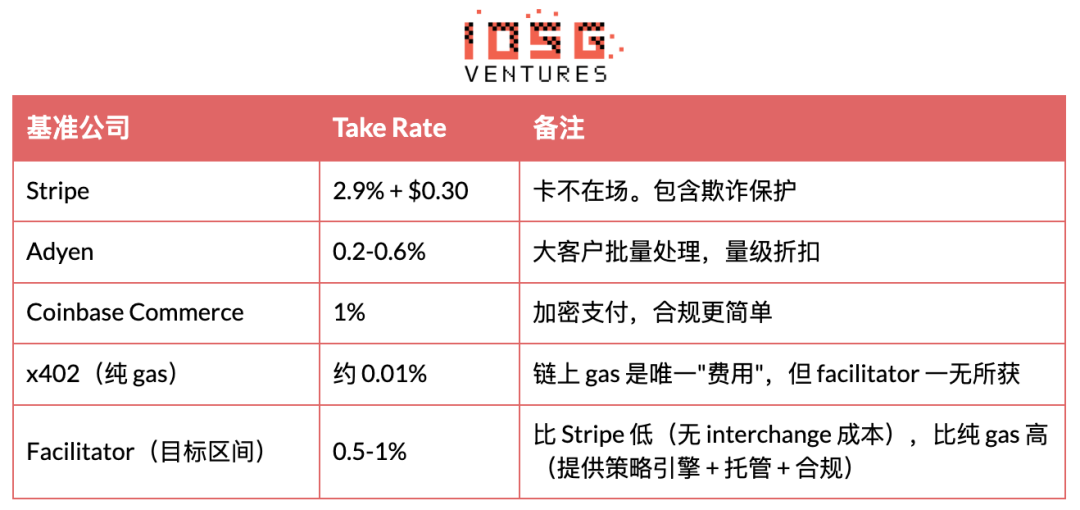

อัตราการเก็บค่าธรรมเนียมฐาน:

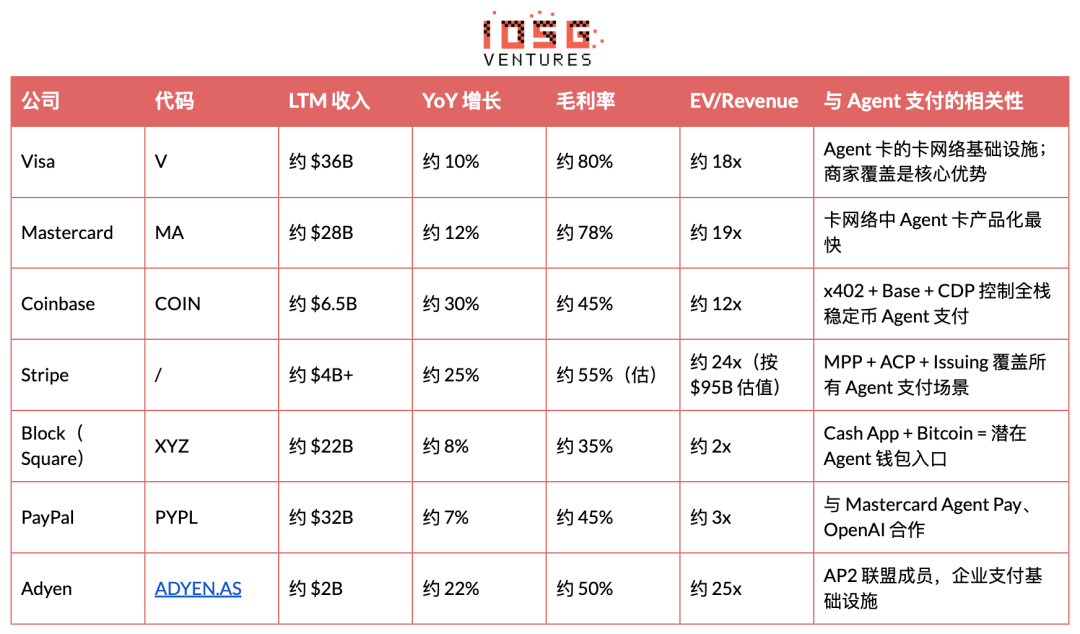

การเปรียบเทียบบริษัทที่มีประสบการณ์

บริษัทจ่ายเงินที่จดทะเบียนซื้อขายที่ EV/Revenue ระหว่าง 12-25x หากบริษัทสตาร์ทอัพด้านการชำระเงินแบบ Agent สามารถทำ ARR ได้มากกว่า $50M พร้อมอัตราการเติบโตมากกว่า 50% การประเมินมูลค่าที่ 20x ของรายได้จะให้มูลค่าอย่างน้อย $1B+ แต่ในขณะนี้ไม่มีบริษัทใดในอุตสาหกรรมเปิดเผยข้อมูลรายได้ การประเมินมูลค่าจึงขึ้นอยู่กับพรีเมียมเรื่องเล่าเพียงอย่างเดียว

Prediction

Decision Tree

ปัญหาหลัก

สามารถที่ Agent Payment จะบรรลุปริมาณการซื้อขายประจำปี 1 พันล้านดอลลาร์สหรัฐก่อนปี 2028 หรือไม่? โดยแบ่งเป็นสองเส้นทาง

เส้นทางที่ 1: สามารถบรรลุได้ (ความน่าจะเป็น 55%) เงื่อนไขคือ Stripe MPP ยืนยัน PMF พร้อมการครอบคลุมบัตร Visa Agent ให้กับผู้ใช้หลายล้านคน เส้นทางนี้มีผลลัพธ์ย่อยสองประการ:

· สถานีสกุลเงินคงที่กลายเป็นค่าเริ่มต้น (คิดเป็น 30% ของสาขาดังกล่าว) Coinbase และระบบนิเวศ x402 ได้รับมูลค่าสูงสุด ขณะที่ส่วนเครือข่ายบัตรถูกข้ามไป โดยการประเมินมูลค่าของ Facilitator อยู่ในช่วง $500 ล้าน ถึง $1 พันล้าน

ช่องทางบัตรยังคงครองตลาด ขณะที่สกุลเงินคงค่าทำหน้าที่เสริม M2M (คิดเป็น 70% ของสาขาดังกล่าว) Visa, Mastercard และ Stripe ได้รับส่วนแบ่งการใช้งานหลัก โซลูชันที่เป็นเพียงสกุลเงินดิจิทัลกลายเป็นเรื่องเฉพาะกลุ่ม ผู้ให้บริการอำนวยความสะดวกต้องถูก Stripe ซื้อกิจการหรือถูกผลักให้อยู่ขอบเขต

เส้นทางที่ 2: ไม่บรรลุ (ความน่าจะเป็น 45%) ตัวเร่งปฏิกิริยาคือความน่าเชื่อถือของตัวแทนไม่สามารถบรรลุระดับความไว้วางใจสำหรับการชำระเงิน หรือมาตรฐานยังคงแบ่งแยกต่อไป ผลลัพธ์ย่อยสองประการ:

· เติบโตช้าไปที่ $200M ถึง $500M (คิดเป็น 60% ของสาขาดังกล่าว) มีตลาดอยู่แต่การประเมินมูลค่าอยู่ภายใต้แรงกดดัน บริษัทสตาร์ทอัพต้องการ runway ที่ยาวนานขึ้น

· บริษัทโมเดลพื้นฐานสร้างระบบชำระเงินเอง (คิดเป็น 40% ของสาขา này) OpenAI และ Google ผสานระบบชำระเงินแบบเนทีฟ ผู้ให้บริการภายนอกถูกแทนที่

เส้นเวลาการเติบโต

Reverse stress test

ความเสี่ยงที่ 1: ยักษ์ใหญ่สร้างระบบการชำระเงินของตนเอง ทำให้ซอฟต์แวร์กลางเป็นศูนย์

OpenAI, Google, Apple ควบคุมช่องทางเข้าใช้งานผู้ใช้ AI Agent มากกว่า 90% สามารถชำระเงินแบบปิดลูปแบบเนทีฟ (ChatGPT + เชื่อมบัตร, AP2 + Google Pay, Siri + Apple Pay)

เมื่อ Google AP2 เปิดตัว ได้อ้างว่ามีพันธมิตรมากกว่า 60 รายในการชำระเงินแบบ Agent แบบปิดครบวงจรภายในระบบนิเวศของ Google OpenAI Operator สามารถดำเนินการซื้อสินค้าผ่านเว็บไซต์ได้แล้ว Apple Pay ได้ลบล้างกระเป๋าเงินมือถือของบุคคลที่สามจำนวนมากในประวัติศาสตร์

ความเสี่ยงที่สอง: ช่วงเวลาของตลาดยังอีก 3 ถึง 5 ปี ตอนนี้ลงทุนเร็วเกินไป

ตัวแทนไม่น่าเชื่อถือ ขาดมาตรฐาน API ของผู้ขาย และผู้บริโภคไม่มีความเชื่อมั่นเพียงพอ ล้วนเป็นอุปสรรคที่ยากจะข้าม พันธุ์พืชมีระยะเวลาระยะเวลา 18 ถึง 24 เดือน ตลาดอาจตามไม่ทัน

โปรโตคอลการชำระเงิน AI ที่ Coinbase รองรับเผชิญกับเรื่องเล่าที่ว่า “ความต้องการยังไม่มา” ตัวแทนมักพูดโกหกขณะดำเนินงาน ส่วนใหญ่ตัวแทนยังไม่สามารถหารายได้ถึงหนึ่งดอลลาร์

ผลการทดสอบความเครียด

ในสองความเสี่ยงนี้ ความเสี่ยงด้านเวลาเป็นอันตรายที่สุดและยากที่สุดในการโต้แย้ง คณิตศาสตร์ทางเศรษฐศาสตร์ต่อหน่วยไม่เคยโกหก ตลาดยังห่างไกลจากขนาดที่สามารถลงทุนได้ ความเสี่ยงด้านแพลตฟอร์มบางส่วนถูกแก้ไขโดย “บริษัทโมเดลไม่เชี่ยวชาญด้านการปฏิบัติตามกฎระเบียบ” แต่แนวป้องกันนี้ในปี 2026 กำลังอ่อนตัวลง: OpenAI ได้ซื้อกิจการผู้ให้บริการ KYC แล้ว Google มี Google Pay Apple มี Apple Pay บวกกับ Apple Card และรายชื่อผู้ถือหุ้นของ Anthropic ยังมีนักลงทุนทางการเงินแบบดั้งเดิมอยู่ด้วย ความสามารถด้านการปฏิบัติตามกฎระเบียบจึงไม่ใช่แนวป้องกันที่ทำให้บริษัทโมเดลเชื่อถือได้อีกต่อไป

ความเสี่ยงที่ใหญ่ที่สุดและไม่สามารถลดได้คือเวลา การก้าวจากช่วงเริ่มต้นสู่ช่วงการเติบโตในระยะแรกขึ้นอยู่กับการที่ ATV ย้ายจากธุรกรรมขนาดเล็กไปสู่ระดับเชิงพาณิชย์ ซึ่งขึ้นอยู่กับตัวแปรภายนอกสองประการที่นักลงทุนไม่สามารถควบคุมได้: ความน่าเชื่อถือของ Agent และการครอบคลุมของผู้ค้า

ปรับกลยุทธ์การลงทุนสามข้อ:

1. กำหนด 60% ของความเสี่ยงการชำระเงินของ Agent ไปยังรอบ Seed เพื่อ预留เงินเพียงพอสำหรับรอบ Bridge (เพื่อป้องกันความเสี่ยงด้านเวลา)

2. ใช้ผู้อำนวยความสะดวกที่ไม่ขึ้นกับช่องทางหลัก (รองรับสกุลเงินคงที่และบัตร) เพื่อป้องกันความเสี่ยงด้านการกำกับดูแล

3. ตั้งค่า kill switch 18 เดือน: หากจนถึง Q4 ปี 2027 ยังไม่มีผู้อำนวยความสะดวกที่มีมูลค่าการซื้อขายรายเดือนเกิน $5 ล้าน ให้พิจารณาลดมูลค่าหรือขายในราคาต่ำ

การแนะนำการลงทุน

ตัวแทนจำเป็นต้องมีความสามารถในการชำระเงินเป็นเรื่องเชิงตรรกะ แต่ตลาดปัจจุบันยังอยู่ในระยะเริ่มต้นอย่างรุนแรง (เพียง $6.3 ล้านตั้งแต่ต้นปี 2026) มีการซื้อขายหลอกลวงอย่างรุนแรง มาตรฐานยังไม่เป็นเอกภาพ และบริษัทขนาดใหญ่สามารถกดดันบริษัทสตาร์ทอัพได้ทุกเมื่อ ข้อโต้แย้งไม่ใช่ “ตลาดนี้ใหญ่แล้วตอนนี้” แต่คือ “ตลาดนี้จะเติบโตขึ้น และช่วงเวลาการประเมินมูลค่าก่อนที่มันจะมาถึงนั้นเป็นมิตร”

ในเชิงภูมิศาสตร์ ศูนย์กลางอยู่ที่สหรัฐอเมริกา ยุโรปทำด้านการปฏิบัติตามกฎหมายและป้องกันความเสี่ยง ส่วนเอเชียเป็นตัวแปรที่ไม่แน่นอน

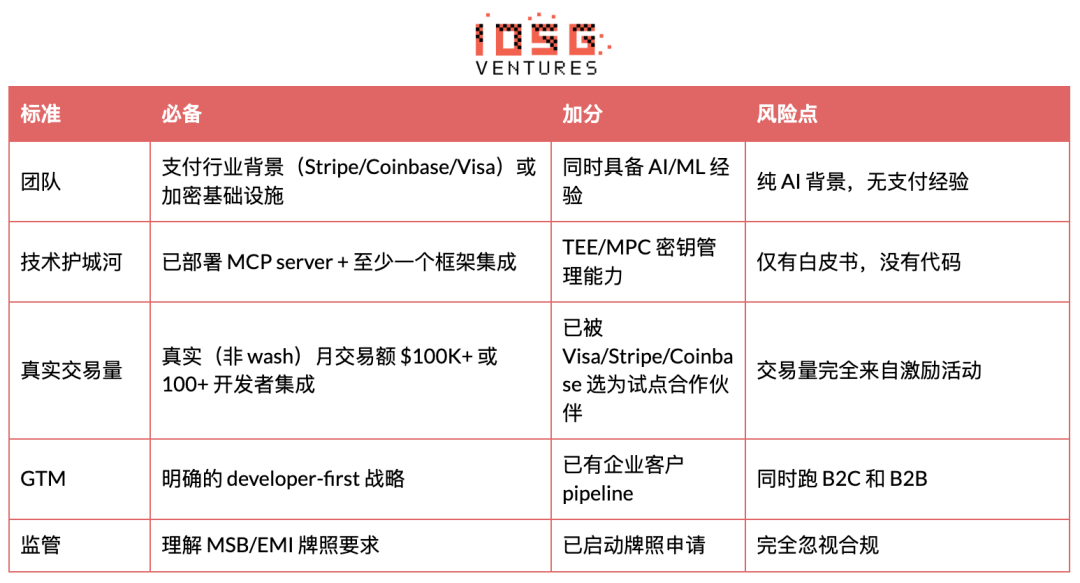

ทีมที่น่าลงทุนควรมี DNA ของอุตสาหกรรมการชำระเงิน (Stripe, Coinbase, Visa) หรือพื้นฐานด้านการเงินแบบคริปโต ได้ปรับใช้ MCP server และมีการรวมระบบอย่างน้อยหนึ่งเฟรมเวิร์ก ยอดธุรกรรมรายเดือนจริงไม่ใช่การซื้อขายเพื่อสร้างภาพลวงตาอย่างน้อย $100K+ หรือมีนักพัฒนาอย่างน้อย 100 คนที่รวมระบบเข้าด้วยกัน พร้อมกลยุทธ์การตลาดที่เน้นนักพัฒนาเป็นหลัก

จุดที่ควรหลีกเลี่ยงรวมถึงโครงการที่มีพื้นฐานเป็น AI อย่างเดียวโดยไม่มีประสบการณ์ด้านการชำระเงิน โครงการที่มีเพียงเอกสารขาว เงินทุนหมุนเวียนขึ้นอยู่กับแรงจูงใจอย่างสมบูรณ์ การดำเนินงานทั้ง B2C และ B2B พร้อมกัน และการไม่สนใจใบอนุญาต MSB/EMI เลย

ลิงก์ต้นฉบับ

คลิกเพื่อเรียนรู้เกี่ยวกับตำแหน่งที่律动BlockBeats กำลังรับสมัคร

ยินดีเข้าร่วมชุมชนอย่างเป็นทางการของ BlockBeats

กลุ่มสมัครรับข้อมูลบน Telegram: https://t.me/theblockbeats

กลุ่ม Telegram: https://t.me/BlockBeats_App

บัญชี Twitter อย่างเป็นทางการ:https://twitter.com/BlockBeatsAsia