ของแท้ | Odaily Star Daily (@OdailyChina)

ผู้เขียน|jk

บทนำ: ใครกำลังเตรียมตัวสำหรับวัวรอบถัดไป?

ตลาดหมีดิจิทัลระหว่างปี 2024 ถึง 2025 เป็นเรื่องราวของการสถาปนาโดยองค์กร โดยแรงผลักดันให้บิตคอยน์พุ่งเกิน 100,000 ดอลลาร์สหรัฐ ไม่ใช่ความรู้สึก FOMO จากนักลงทุนรายย่อย แต่เป็นการไหลเข้าสุทธิของ ETF หลังจาก IBIT ของ BlackRock เปิดตัว และการซื้อเหรียญผ่านการระดมทุนพันธบัตรแบบต่อเนื่องของ Strategy ตรรกะพื้นฐานของรอบตลาดหมีนี้ไม่สามารถแยกออกจากกระบวนการสะสมเหรียญที่องค์กรดำเนินการอย่างเงียบๆ ในช่วงตลาดหมีปี 2022 ถึง 2023

ทุกวันนี้ดูเหมือนว่าประวัติศาสตร์กำลังซ้ำรอย แต่รายละเอียดต่างกันอย่างสิ้นเชิง ในไตรมาสแรกของปี 2026 บิตคอยน์ลดลงมากกว่า 25% จากจุดสูงสุด ขณะที่อีเธอเรียมร่วงลงมากกว่า ความรู้สึกของตลาดกลับกลายเป็นเย็นลงอีกครั้ง อย่างไรก็ตาม ในบริบทนี้ องค์กรบางแห่งกลับเคลื่อนไหวในทิศทางตรงข้ามกับราคา: คลังเงินทุนของบริษัทกำลังเพิ่มการถือครอง กองทุนความมั่งคั่งของรัฐบาลกำลังเพิ่มการถือครอง ฯลฯ ETF ที่จัดทำโดยธนาคารกำลังเข้าสู่ตลาด และสถาบันการเงินแบบดั้งเดิมของยุโรปกำลังเข้าสู่ตลาดสกุลเงินคงที่ ทุกสิ่งเหล่านี้ชี้ไปยังคำถามเดียวกัน: หากตลาดรอบต่อไปยังคงขับเคลื่อนโดยเงินทุนจากองค์กร แล้วในช่วงการจัดวางกลยุทธ์ในวิกฤตครั้งนี้ ใครกันแน่กำลังซื้อ?

ผู้รายงานของ Odaily ได้ทำการวิจัยเชิงลึกเกี่ยวกับการไหลเข้าของทุนในตลาดคริปโตในไตรมาสแรก

สรุปสั้นๆ: แม้ตลาดในไตรมาสแรกจะเผชิญกับการปรับตัวลดลงอย่างรุนแรง แต่เงินทุนจากองค์กรยังคงไหลเข้าสู่ตลาดคริปโตอย่างต่อเนื่อง บิตคอยน์ลดลงกว่า 25% จากประมาณ 88,000 ดอลลาร์สหรัฐไปยังระดับระหว่าง 60,000 ดอลลาร์สหรัฐ ส่วนอีเธอเรียมลดลงลึกกว่าถึง 35% แต่ Strategy (เดิมคือ MicroStrategy) ยังคงเพิ่มการถือครองบิตคอยน์มากกว่า 10,000 ล้านดอลลาร์สหรัฐ ในขณะเดียวกันองค์กรเช่นกองทุนความมั่งคั่งของรัฐ Mubadala ก็ใช้ช่วงราคาตกเพิ่มการถือครอง และในเวลาเดียวกัน มี ETF ประเภทสินทรัพย์เดียวประมาณ 26 ตัวที่เสร็จสิ้นการออกหรือยื่นคำขอภายใต้กรอบกฎระเบียบการจดทะเบียนทั่วไปฉบับใหม่ของ SEC สหรัฐ

เงินทุนที่ลงทุนในไตรมาสแรกของปี 2026 แสดงความแตกต่างอย่างชัดเจน: กองทุนป้องกันความเสี่ยงบางแห่งลดการถือครองอย่างมาก (Brevan Howard ลดการถือครอง IBIT ลง 85%) ในขณะที่กองทุนของบริษัท เงินทุนของมหาวิทยาลัย ผู้ออก ETF และกองทุนอธิปไตยของอาบูดาบีกลับเข้าซื้อในช่วงราคาตกต่ำ ในด้านการลงทุนด้านความเสี่ยง แม้จำนวนธุรกรรมจะลดลง 49% แต่ยอดเงินระดมทุนต่อไตรมาสยังคงอยู่ที่ประมาณ 5 พันล้านถึง 6.8 พันล้านดอลลาร์สหรัฐ โดยสามธุรกรรม (BVNK, Kalshi, Polymarket) คิดเป็นครึ่งหนึ่งของยอดรวม ด้านบริบทภายนอก กฎระเบียบใหม่ของ SEC ในเดือนกันยายน 2025 ได้ลดระยะเวลาการอนุมัติ ETF จาก 240 วันเหลือ 75 วัน; เมื่อวันที่ 17 มีนาคม 2026 SEC และ CFTC ได้ออกแถลงการณ์ร่วมกันระบุว่ารางวัลจากการstakingไม่ใช่หลักทรัพย์ ซึ่งเปิดทางให้เกิดคลื่นการออก ETF แบบ staking อย่างหนาแน่น

ส่วนที่หนึ่ง: ผู้ซื้อจากองค์กรที่มีกิจกรรมและการจัดสรรทุน

ETF คริปโตใหม่ (มกราคม–เมษายน 2026)

ในไตรมาสนี้ มีการเปิดตัว ETF ของสกุลเงินดิจิทัลใหม่จำนวนมาก บริษัท Bitwise เปิดตัว ETF ของ Chainlink (CLNK) บน NYSE Arca เมื่อวันที่ 14 มกราคม โดยมีทุนเริ่มต้น 2.5 ล้านดอลลาร์สหรัฐ Canary Capital เปิดตัวผลิตภัณฑ์สองรายการในวันที่ 13 มกราคม ได้แก่ ETF สินค้าจริงของ Litecoin (LTCC) ซึ่งมี AUM สะสมประมาณ 9.7 ล้านดอลลาร์สหรัฐ และเป็นผลิตภัณฑ์ LTC สินค้าจริงแรกของสหรัฐอเมริกา และ ETF ของ HBAR (ผลิตภัณฑ์ Hedera สินค้าจริงแรกของสหรัฐอเมริกา) จากนั้นบริษัทได้เปิดตัว SUI ETF แบบมีผลตอบแทนจากการ staking ในเดือนกุมภาพันธ์ Grayscale ก็เปิดตัว SUI staking ETF ในเดือนกุมภาพันธ์เช่นกัน ส่วน 21Shares เปิดตัว SUI ETF (TSUI) บน Nasdaq เมื่อวันที่ 24 กุมภาพันธ์ (AUM ประมาณ 12.5 ล้านดอลลาร์สหรัฐ) และเปิดตัว Polkadot ETF (TDOT) เมื่อวันที่ 6 มีนาคม (อัตราค่าธรรมเนียม 0.30% เป็นผลิตภัณฑ์ DOT สินค้าจริงแรกของสหรัฐอเมริกา โดยมี AUM ในสัปดาห์แรกประมาณ 11 ล้านดอลลาร์สหรัฐ)

นักลงทุนรายใหญ่ยังได้เปิดตัว ETF บางตัวเช่นกัน บริษัท BlackRock เปิดตัว iShares Ethereum Staking Trust (ETHB) เมื่อวันที่ 12 มีนาคม ซึ่งเป็น ETF สำหรับการstaking ETH ตัวแรกของสถาบันหลัก โดยรายได้จากการstakingประมาณ 82% จะถูกจ่ายให้แก่ผู้ถือหุ้นโดยตรง บริษัท Morgan Stanley เปิดตัว Morgan Stanley Bitcoin Trust (MSBT) เมื่อวันที่ 8 เมษายน ซึ่งเป็น BTC ETF แบบสินทรัพย์จริงตัวแรกของธนาคารในสหรัฐฯ อัตราค่าธรรมเนียมอยู่ที่ 0.14% และสามารถดึงดูดเงินทุน 34 ล้านดอลลาร์สหรัฐในวันแรก โดยหลังจากเปิดตัว 8 วัน ขนาดรวมเพิ่มขึ้นเป็น 133 ล้านดอลลาร์สหรัฐ นอกจากนี้ ProShares เปิดตัว CoinDesk 20 Crypto Index ETF (KRYP) ในช่วงเดือนมกราคมถึงกุมภาพันธ์ และจดทะเบียนบน NYSE Arca; NEOS เปิดตัว Enhanced Bitcoin High Yield ETF (XBCI) เมื่อประมาณวันที่ 29 มกราคม; Bitwise เปิดตัว Proficio Devaluation ETF (BPRO) ซึ่งเป็นการรวมกันของ BTC และโลหะมีค่า; Nomura/Laser Digital เปิดตัว Bitcoin Diversified Yield Fund (BDYF) ซึ่งเป็นผลิตภัณฑ์ผลตอบแทนที่ถูกแท็กซ์เมื่อวันที่ 22 มกราคม; 21Shares เปิดตัว Strategy Yield ETP (STRC) ที่มี BTC เป็นสินทรัพย์พื้นฐานในซูริกเมื่อวันที่ 25 กุมภาพันธ์; และ Hashdex ได้ขยาย NCIQ ในไตรมาสแรกเพื่อครอบคลุม BTC, ETH, XRP, SOL และ XLM

โดยรวมแล้ว เงินใหม่ (New Money) ซึ่งคือ ETF ของสกุลเงินดิจิทัลที่มีมูลค่าตลาดน้อยกว่า กำลังถูกเปิดตัว แต่ ETF ที่ออกโดยเงินเก่าที่มีประสบการณ์มากกว่ายังคงเน้นไปที่สกุลเงินดิจิทัลชั้นนำที่มีมูลค่าตลาดสูง

คำขอ ETF ที่น่าสนใจ (ยังอยู่ระหว่างการพิจารณา ณ วันที่ 23 เมษายน)

เมอร์ริล ลินช์ ยื่นใบสมัคร S-1 สำหรับทรัสต์สินทรัพย์ BTC แบบสเปก (MSBT ซึ่งเริ่มให้บริการแล้วในเดือนเมษายน) Solana และ ETH เมื่อต้นเดือนมกราคม โกลด์แมน แซคส์ ยื่นใบสมัคร ETF กลยุทธ์พรีเมียม/ออปชันบิทคอยน์เมื่อวันที่ 14 เมษายน Hyperliquid (HYPE) ได้รับการยื่นใบสมัครจากสถาบันทั้งสี่แห่ง: Grayscale (GHYP, 20 มีนาคม), Bitwise (BHYP, 10 เมษายน), 21Shares (THYP, 14 เมษายน) และ VanEck (VHYP) ซึ่งขณะนี้ยังไม่ได้รับการอนุมัติให้จดทะเบียน Grayscale, VanEck, 21Shares, Bitwise และ Canary ต่างยื่นใบสมัคร ETF สินทรัพย์ ADA แบบสเปก และสัญญาฟิวเจอร์ส ADA ของ CME ก็เริ่มเปิดให้บริการเมื่อวันที่ 9 กุมภาพันธ์ Truth Social (Yorkville) ยื่นใบสมัคร ETF แบบรวม BTC+ETH และ ETF เพิ่มผลตอบแทน Cronos เมื่อวันที่ 13 กุมภาพันธ์ Bitwise ยื่นใบสมัคร ETF กลยุทธ์สกุลเงินดิจิทัล 11 ตัว (ครอบคลุม AAVE, UNI, ZEC, TAO เป็นต้น) REX-Osprey/Defiance ยื่นใบสมัคร ETF สกุลเงินดิจิทัล 27 ตัว รวมถึงผลิตภัณฑ์ที่มีการ stake และผลิตภัณฑ์เลเวอเรจ 3 เท่า

ในขณะนี้ เอทีเอฟของ Hyperliquid ยังคงเป็นสิ่งที่น่ารอคอยที่สุด

การไหลเวียนของทุน ETF (ไตรมาสที่ 1 ปี 2026)

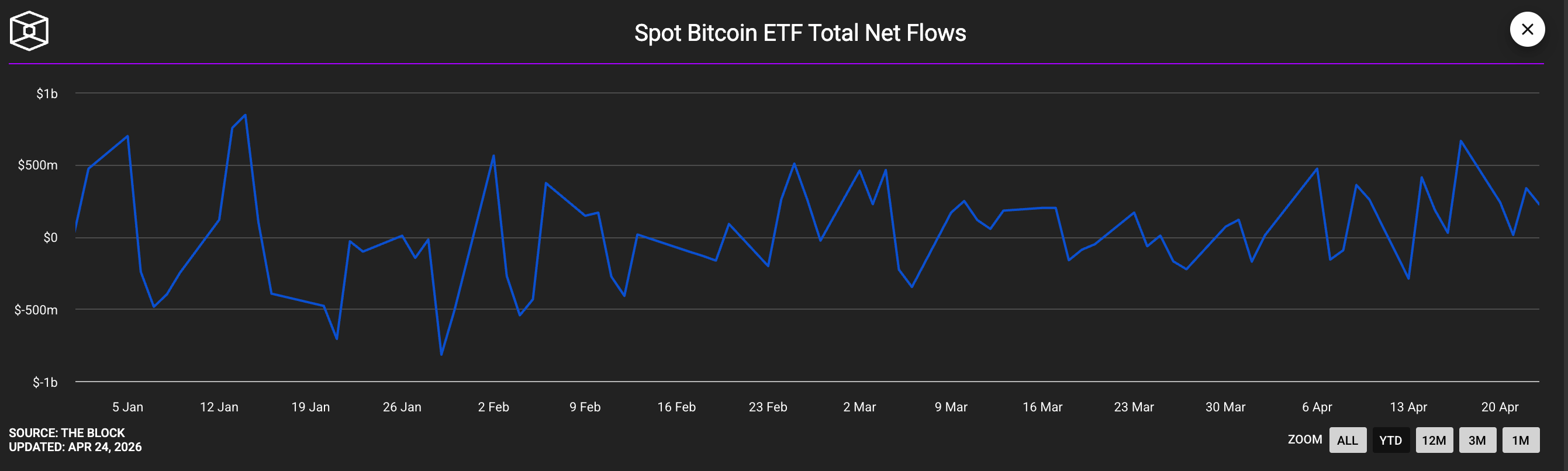

การไหลเวียนของทุนใน ETF แบบสปอต BTC มีความผันผวนอย่างชัดเจน: เดือนมกราคมมีการไหลออกสุทธิประมาณ 1.6 พันล้านดอลลาร์สหรัฐ (ข้อมูลจาก crypto.com แสดงว่าเป็นเดือนที่สามติดต่อกันที่มีการไหลออกสุทธิ) แต่เมื่อการซื้อกลับมาในช่วงเดือนมีนาคมถึงเมษายน ยอดสุทธิทั้งไตรมาสจึงลดลงเหลือเป็นบวกเล็กน้อย IBIT ของ BlackRock ยังคงเป็นผลิตภัณฑ์หลัก โดยมีการไหลเข้าสุทธิประมาณ 8.4 พันล้านดอลลาร์สหรัฐในไตรมาสแรก แต่เนื่องจากราคาลดลง AUM จึงลดลงจากประมาณ 7.8 พันล้านดอลลาร์สหรัฐเหลือประมาณ 5.4 พันล้านดอลลาร์สหรัฐ ETF ของ Ethereum สร้างสถิติการไหลเข้าเชิงบวกต่อเนื่อง 19 วันในต้นเดือนมกราคม ETF ของ XRP มีการไหลเข้าสุทธิ 1.07 พันล้านดอลลาร์สหรัฐทั้งไตรมาส และมีการไหลเข้าเชิงบวกต่อเนื่อง 43 วัน โดยผลงานเหนือกว่าผลิตภัณฑ์ที่เกี่ยวข้องกับ BTC ในช่วงเวลาเดียวกันอย่างมาก AUM รวมของ ETF Solana (BSOL, FSOL) พุ่งเกิน 1 พันล้านดอลลาร์สหรัฐในเดือนเมษายน; Goldman Sachs เปิดเผยว่าถือตำแหน่ง ETF SOL มูลค่า 108 ล้านดอลลาร์สหรัฐ

การไหลเข้าสุทธิทั้งไตรมาสเป็นบวก

บันทึกการซื้อ Bitcoin ของกองทุนของบริษัทจดทะเบียน

Strategy (MSTR) ในไตรมาสนี้ยังคงเพิ่มการถือครองอย่างต่อเนื่องในระดับสูง ณ วันที่ 20 เมษายน 2026 Strategy มีการถือครอง BTC สะสมทั้งหมด 815,061 หน่วย โดยมีราคาเฉลี่ย 75,527 ดอลลาร์สหรัฐ และต้นทุนสะสมประมาณ 61.6 พันล้านดอลลาร์สหรัฐ บริษัทจดทะเบียนของญี่ปุ่น Metaplanet (3350.T) เปิดเผยเมื่อวันที่ 1 มกราคม 2026 ว่าได้ซื้อ BTC 4,279 หน่วย โดยมีราคาเฉลี่ย 104,638 ดอลลาร์สหรัฐ รวมเป็นเงินกว่า 3.8 พันล้านดอลลาร์สหรัฐ; ในไตรมาสแรกทั้งหมดได้เพิ่มการถือครอง BTC รวม 5,075 หน่วย และเมื่อเปิดเผยในวันที่ 2 เมษายน มีการถือครอง BTC สะสมทั้งหมด 40,177 หน่วย โดยต้นทุนการซื้อในไตรมาสแรกประมาณ 4 พันล้านดอลลาร์สหรัฐ

Strive (ASST) ซื้อ BTC 123 แท่งในวันที่ 13 มกราคมที่ราคาเฉลี่ย 91,561 ดอลลาร์สหรัฐ รวมมูลค่า 11.3 ล้านดอลลาร์สหรัฐ; ต่อมาได้ดำเนินการรวมกิจการแบบใช้หุ้นทั้งหมดกับ Semler Scientific โดยหลังการรวมกิจการ บริษัททั้งสองมี BTC รวม 12,798 แท่ง จัดอยู่ในอันดับที่ 11 ของคลังทองคำของบริษัท โดยการรวมกิจการเสร็จสิ้นในวันที่ 16 มกราคม จนถึงกลางเดือนมีนาคม Strive มี BTC สะสมประมาณ 13,628 แท่ง จาก PIPE และการรวมกิจการกับ Semler DDC Enterprise (NYSEAM) เพียงในเดือนมกราคมก็เพิ่มการถือครอง BTC ประมาณ 600 แท่ง และจนถึงวันที่ 19 มีนาคม มี BTC สะสมรวม 2,383 แท่ง มูลค่ารวม 182 ล้านดอลลาร์สหรัฐ

BSTR Holdings (นำโดย Adam Back และดำเนินการโดย Cantor SPAC) ประกาศเดินหน้าเข้าตลาดด้วย BTC 30,021 เหรียญ (มูลค่า 2.14 พันล้านดอลลาร์สหรัฐ) Twenty One Capital (XXI) ถือครอง BTC 43,514 เหรียญ (มูลค่าเกิน 3.1 พันล้านดอลลาร์สหรัฐ) ณ วันที่ 2 เมษายน เป็นผู้ถือ BTC รายใหญ่อันดับสองของบริษัทจดทะเบียน Hyperscale Data (GPUS) ถือครอง BTC 663 เหรียญ ณ วันที่ 21 เมษายน โดยเข้าซื้อในราคา 50.3 ล้านดอลลาร์สหรัฐ โดยมีเป้าหมายที่จะมีสต็อกทองคำดิจิทัลรวม 100 ล้านดอลลาร์สหรัฐ

ที่เก็บเงินของบริษัทที่เกี่ยวข้องกับ Ethereum และการstaking

BitMine Immersion (BMNR) เป็นคลัง ETH สำหรับองค์กรที่มีขนาดใหญ่ที่สุดในปัจจุบัน โดยในไตรมาสแรกได้ใช้แพลตฟอร์ม MAVAN เพื่อ质押 ETH 74,880 หน่วย (ประมาณ 219 ล้านดอลลาร์สหรัฐ); ในสัปดาห์ที่จบลงวันที่ 20 เมษายน 2026 ได้ซื้อ ETH เพิ่มอีก 101,627 หน่วย (มากกว่า 230 ล้านดอลลาร์สหรัฐ) ซึ่งเป็นการซื้อรายสัปดาห์มากที่สุดนับตั้งแต่ต้นปี 2026 จนถึงปัจจุบัน นับถึงวันที่ 20 เมษายน บริษัทมีการถือครอง ETH สะสมประมาณ 5 ล้านหน่วย โดยประมาณ 3.33 ล้านหน่วยได้รับการ质押แล้ว และ AUM อยู่ที่ประมาณ 12.9 พันล้านดอลลาร์สหรัฐ SharpLink Gaming (SBET) เป็นคลัง ETH อันดับสอง โดยถือครอง ETH ประมาณ 867,000 หน่วย (มูลค่าระหว่าง 1.7 พันล้านถึง 2.3 พันล้านดอลลาร์สหรัฐ) โดยเกือบ 100% ได้รับการ质押แล้ว และเปิดเผยข้อมูลเมื่อวันที่ 10 มีนาคม

ผู้ขายรายใหญ่

บริษัทขุดบิตคอยน์ทั้งหมดในไตรมาสแรกเป็นผู้ขายสุทธิ MARA Holdings ขายบิตคอยน์ 15,133 BTC ระหว่างวันที่ 4 ถึง 25 มีนาคม เพื่อระดมทุน 1.1 พันล้านดอลลาร์สหรัฐ เพื่อซื้อคืนเครื่องมือหนี้ที่แปลงเป็นหุ้นได้; Riot Platforms ขายบิตคอยน์ 3,778 BTC ได้เงิน 290 ล้านดอลลาร์สหรัฐ; Nakamoto Holdings ขายบิตคอยน์ 284 BTC; Genius Group ขายบิตคอยน์ทั้งหมด 84 BTC ของตนในวันที่ 1 เมษายน ราชอาณาจักรภูฏาน (Druk Holdings) โอนบิตคอยน์ประมาณ 42 ล้านดอลลาร์สหรัฐในรูปแบบเล็กน้อยตลอดปีนี้ บริษัท Strategy มีปริมาณการซื้อในเดือนมีนาคมคิดเป็น 94% ของปริมาณบิตคอยน์สุทธิที่บริษัทจดทะเบียนซื้อเพิ่ม

แนวโน้มของธนาคารและสถาบันจัดการสินทรัพย์

มอร์แกน สแตนลีย์ไม่เพียงแต่ยื่นคำขอ ETF เท่านั้น แต่ยังได้ยื่นคำขอใบอนุญาตธนาคารทรัสต์ดิจิทัลระดับชาติแก่ OCC ในเดือนกุมภาพันธ์ 2026 และประกาศเปิดการซื้อขาย BTC/ETH/SOL ให้กับลูกค้ารายย่อยผ่าน E*Trade/Zerohash

UBS ประกาศเมื่อวันที่ 23 มกราคมว่าจะให้บริการซื้อขาย BTC/ETH แก่ลูกค้าธนาคารเอกชนของสวิตเซอร์แลนด์ ครอบคลุมธุรกิจการจัดการความมั่งคั่งมูลค่า 7 ล้านล้านดอลลาร์สหรัฐ

Citigroup ประกาศเปิดตัวโครงสร้างพื้นฐานการเก็บรักษา BTC ระดับองค์กรในงาน Strategy World เมื่อวันที่ 26 กุมภาพันธ์ ส่วน Standard Chartered ได้เปิดให้บริการเก็บรักษา BTC/ETH ระดับองค์กรในฮ่องกงเมื่อเดือนมกราคม และมีรายงานว่ากำลังเจรจาซื้อหุ้นทั้งหมดของ Zodia Custody (8 เมษายน)

BBVA แนะนำให้ลูกค้าที่มีทรัพย์สินสูงจัดสรรสินทรัพย์ดิจิทัล 3—7%

ธนาคารยุโรป 12 แห่ง (BBVA, บีเอ็นพี ปารีบา, ING, ยูนิคريدิต, บันก์เดอเบลเยียม, Danske Bank, สวีเดนคอมเมอร์เชียลแบงก์, คาตาโลเนียซาวินกส์, DZ Bank, DekaBank, Raiffeisen Bank, Banca Sella) ร่วมกันก่อตั้งคอนโซร์เทียมสกุลเงินเสถียรยูโร Qivalis บนแพลตฟอร์ม Fireblocks ซึ่งสอดคล้องกับกรอบการกำกับดูแล MiCA (21 เมษายน)

Vanguard เปิดให้ลูกค้าโบรกเกอร์ 50 ล้านรายบนแพลตฟอร์มมูลค่า 11 ล้านล้านดอลลาร์สหรัฐฯ สามารถเข้าถึง ETF ด้านสกุลเงินดิจิทัลจากบุคคลที่สาม ขณะที่ Fidelity ให้ตัวเลือกการจัดสรร BTC 1% ภายในแผนบำนาญ 401(k) และมีรายงานว่าดึงดูดเงินทุนประมาณ 8 พันล้านดอลลาร์สหรัฐฯ

Nomura Securities, Daiwa Securities และ SMBC Nikko Securities ต่างประกาศแผนที่จะเปิดตัวตลาดแลกเปลี่ยนสกุลเงินดิจิทัลในญี่ปุ่นก่อนสิ้นปี 2026

การเปิดเผย 13F (การถือครองไตรมาสที่สี่ปี 2025 ที่เปิดเผยในเดือนกุมภาพันธ์ 2026)

การถือครอง ETF ด้านสกุลเงินดิจิทัลของโกลด์แมน แซคส์ มีมูลค่ารวมประมาณ 2.36 พันล้านดอลลาร์สหรัฐ ครอบคลุม BTC (1.06 พันล้านดอลลาร์สหรัฐ)、ETH (1 พันล้านดอลลาร์สหรัฐ)、XRP (152 ล้านดอลลาร์สหรัฐ)、SOL (109 ล้านดอลลาร์สหรัฐ) แต่ตำแหน่งของ BTC และ ETH ลดลงร้อยละ 39 และ 27 ตามลำดับเมื่อเทียบกับเดือนก่อนหน้า

Mubadala (กองทุนความมั่งคั่งแห่งรัฐอาบูดาบี) เพิ่มการถือครอง IBIT ขึ้น 46% เป็น 12.7 ล้านหุ้น (ประมาณ 631 ล้านดอลลาร์สหรัฐ) โดยซื้อเพิ่มประมาณ 2,300 BTC ในช่วงที่ตลาดลดลง

Al Warda Investments (ซึ่งอยู่ภายใต้ Abu Dhabi Investment Authority) เพิ่มการถือครอง IBIT เป็น 8.2 ล้านหุ้น (ประมาณ 437 ล้านดอลลาร์สหรัฐ) ทำให้การมีส่วนร่วมในสกุลเงินดิจิทัลของทุนอธิปไตยของอาบูดาบีรวมกันเกิน 1,000 ล้านดอลลาร์สหรัฐ

Millennium เพิ่มการถือครอง IBIT ประมาณ 67% (เพิ่มขึ้นประมาณ 8,100 BTC ทำให้เป็นผู้ถือครองรายใหญ่ที่สุด)

Jane Street เพิ่มการถือครอง IBIT มากกว่า 50% เป็น 20 ล้านหุ้น

ฮาร์วาร์ดย้ายออก 21.5% ของ IBIT แต่สร้างตำแหน่ง ETH เป็นครั้งแรก (3.87 ล้านหุ้น ETHA มูลค่า 86.8 ล้านดอลลาร์สหรัฐ) ดาต์มัธส์กลายเป็นสถาบันไอวีลีกแห่งที่สี่ที่เข้าสู่ตลาด

ด้านการลดการถือครอง: Brevan Howard ลดการถือครอง IBIT ลง 85% (จาก 37.5 ล้านหุ้นเหลือ 5.5 ล้านหุ้น คิดเป็นการลดการถือครองประมาณ 17,700 BTC);Farallon ลดลง 70% (ลดประมาณ 2,800 BTC);Tudor ลดการถือครองประมาณ 1,300 BTC;De Shaw Hedge Fund ลดการถือครอง IBIT เหลือครึ่งหนึ่ง;Sculptor ลดการถือครอง FBTC แทบจะหมดทั้งหมด (ลดประมาณ 90%)

sovereign wealth funds และรัฐบาลของแต่ละประเทศ

นอกจากมูบาดาลาและอัลวาร์ดาแล้ว กองทุนอธิปไตยของลักเซมเบิร์ก FSIL ยังคงการถือครองบิตคอยน์ 1% (ประมาณ 8.5 ล้านยูโร) ทำให้เป็นกองทุนอธิปไตยแห่งแรกในยูโรโซนที่ถือครอง BTC ประเทศเอลซัลวาดอร์ยังคงกลยุทธ์ “ซื้อ BTC 1 แท่งต่อวัน” (ปัจจุบันถือครอง 7,547 แท่ง คิดเป็นมูลค่าประมาณ 635 ล้านดอลลาร์สหรัฐ) และซื้อทองคำเพิ่มอีก 50 ล้านดอลลาร์สหรัฐในวันที่ 29 มกราคม เงินตรากลางของสาธารณรัฐเช็ก (ซื้อในเดือนพฤศจิกายน 2025 และจะดำเนินต่อไปถึงปี 2026) ยังคงเป็นธนาคารกลางแห่งเดียวในโลกที่ถือครองบิตคอยน์

สหรัฐอเมริกายังไม่เพิ่มสต็อกบิตคอยน์เชิงกลยุทธ์เลยนับตั้งแต่เริ่มต้น CoinDesk ยืนยันเมื่อวันที่ 6 มีนาคมว่า คำสั่งบริหารของทรัมป์มีความคืบหน้าช้า; สต็อกยังคงถือบิตคอยน์ที่ยึดได้ประมาณ 328,372 BTC แพทริค วิตต์ สมาชิกคณะกรรมการดิจิทัลแอสเซ็ตทำเนียบขาว ย้ำคำมั่นอีกครั้ง แต่ยังไม่มีการดำเนินการซื้อจริงใดๆ เกิดขึ้น ภายในสหรัฐอเมริกา มีเพียงรัฐเท็กซัสที่ลงทุน 5 ล้านดอลลาร์สหรัฐใน IBIT ในเดือนพฤศจิกายน 2025 (อีก 5 ล้านดอลลาร์สหรัฐยังไม่ได้ใช้) รัฐนิวแฮมป์เชียร์และรัฐแอริโซนาได้ออกกฎหมายที่เกี่ยวข้องแล้ว แต่ยังไม่ได้ใช้เงินทุนจริงใดๆ รายงานเกี่ยวกับการวางแผนของ CalPERS ที่จะจัดสรร 1% (ประมาณ 5 พันล้านดอลลาร์สหรัฐ) ให้กับบิตคอยน์ยังคงแพร่กระจายอยู่ แต่ CalPERS ยังไม่ยืนยันใดๆ เลย

Family Office

การสำรวจสองชิ้นเปิดเผยสถานการณ์ที่ขัดแย้งกันอย่างสิ้นเชิง: รายงานสำนักงานครอบครัวปี 2026 ของ JP Morgan Private Bank แสดงว่า 89% ขององค์กร 333 แห่งที่ถูกสัมภาษณ์ (มีทรัพย์สินสุทธิเฉลี่ย 1.6 พันล้านดอลลาร์สหรัฐ) ระบุว่าไม่มีการจัดสรร比特币ใดๆ และการลงทุนด้าน AI เป็นจุดสนใจหลัก ขณะที่การสำรวจของ BNY Mellon Wealth/NOIA แสดงว่า 74% ของสำนักงานครอบครัวระดับ超高净值 กำลังลงทุนหรือสำรวจสินทรัพย์ดิจิทัล (เพิ่มขึ้นอย่างมีนัยสำคัญจาก 53% ในปีก่อนหน้า) โดยสัดส่วนการจัดสรรเฉลี่ยอยู่ที่ 2–5% สำหรับองค์กรในเอเชียประมาณ 5% และในสหรัฐอเมริกาและยุโรปประมาณ 2–4%

ส่วนที่สอง: สรุปการระดมทุนด้านการลงทุนในสกุลเงินดิจิทัลในไตรมาสแรกของปี 2026

ไตรมาสแรกของปี 2026 แสดงให้เห็นถึงความขัดแย้งในการระดมทุน VC ด้านสกุลเงินดิจิทัล: ปริมาณทุนยังคงมั่นคงพอสมควร (ลดลง 8% ถึง 16% เมื่อเทียบปีต่อปี) แต่จำนวนธุรกรรมลดลงอย่างมากถึง 49% ข้อมูลที่ครอบคลุมที่สุดมาจาก Crypto-Fundraising.info (1 เมษายน) ซึ่งรวมการซื้อกิจการไว้ด้วย มีจำนวนธุรกรรมทั้งหมด 222 รายการ รวมมูลค่าการระดมทุน 6.81 พันล้านดอลลาร์สหรัฐ; เมื่อตัดการซื้อกิจการออก เหลือเพียงการลงทุน VC แบบบริสุทธิ์ 183 รายการ รวมมูลค่า 4.77 พันล้านดอลลาร์สหรัฐ DefiLlama/DL News (4 เมษายน โดยนับเฉพาะ VC) บันทึกธุรกรรมที่มีมูลค่ามากกว่า 10 ล้านดอลลาร์สหรัฐจำนวน 53 รายการ รวมประมาณ 5 พันล้านดอลลาร์สหรัฐ JPMorgan ประมาณการว่าการไหลเข้าของสินทรัพย์ดิจิทัลทั้งหมดในไตรมาสแรกอยู่ที่ประมาณ 11 พันล้านดอลลาร์สหรัฐ หรือประมาณหนึ่งในสามของช่วงเวลาเดียวกันในปี 2025 Galaxy Research ยังไม่ได้เผยแพร่รายงานไตรมาสเกี่ยวกับ VC สกุลเงินดิจิทัลจนถึงวันที่ 23 เมษายน แต่ข้อมูลอ้างอิงจากไตรมาสสุดท้ายของปี 2025 (8.5 พันล้านดอลลาร์สหรัฐ/425 ธุรกรรม) สามารถใช้เป็นเกณฑ์เปรียบเทียบแบบรายไตรมาสได้

ข้อมูลหลัก

เมื่อเทียบกับไตรมาสแรกของปี 2025 (การระดมทุนจาก VC 5.37 พันล้านดอลลาร์สหรัฐ จำนวนธุรกรรม 358 รายการ) และไตรมาสสี่ของปี 2025 (8.5 พันล้านดอลลาร์สหรัฐ 425 รายการ) การระดมทุนจาก VC ในไตรมาสแรกของปี 2026 อยู่ที่ประมาณ 4.77 พันล้านดอลลาร์สหรัฐ ลดลง 11% เมื่อเทียบปีต่อปี และลดลง 44% เมื่อเทียบไตรมาสต่อไตรมาส; จำนวนธุรกรรมอยู่ที่ 183 รายการ ลดลงอย่างรุนแรง 49% เมื่อเทียบปีต่อปี และลดลง 57% เมื่อเทียบไตรมาสต่อไตรมาส น่าสังเกตว่า ขนาดการระดมทุนเฉลี่ยต่อรายการของ VC เพิ่มขึ้นอย่างมาก 76% เป็น 35.9 ล้านดอลลาร์สหรัฐ (ค่ามัธยฐาน 8 ล้านดอลลาร์สหรัฐ) ซึ่งสะท้อนถึงการแยกแยะอย่างชัดเจน: รอบ Seed มีจำนวนธุรกรรมมากที่สุด (37 รายการ มูลค่ารวม 252 ล้านดอลลาร์สหรัฐ) ในขณะที่ขนาดเฉลี่ยของการระดมทุนรอบ C อยู่ที่สูงถึง 108.8 ล้านดอลลาร์สหรัฐต่อรายการ ส่วนค่าเฉลี่ยของรอบ Pre-Seed เพียง 1.75 ล้านดอลลาร์สหรัฐ และตลาดระดับกลางแทบจะหดตัวหมด

สามรายการซื้อขายกินเวลาครึ่งไตรมาส

การระดมทุนในไตรมาสนี้มีลักษณะกระจุกตัวอย่างรุนแรงและล่าช้าอย่างมาก เพียงเดือนมีนาคมเดียวได้รับการระดมทุน 4.43 พันล้านดอลลาร์สหรัฐ (คิดเป็น 65% ของทั้งไตรมาส) ในขณะที่เดือนกุมภาพันธ์มีการระดมทุนเพียง 686 ล้านดอลลาร์สหรัฐ

การลงทุนสามรายการนี้มีมูลค่ารวม 3.4 พันล้านดอลลาร์สหรัฐ คิดเป็นประมาณครึ่งหนึ่งของยอดการระดมทุนทั้งหมดในไตรมาสนี้: การซื้อกิจการ BVNK (1.8 พันล้านดอลลาร์สหรัฐ, วันที่ 17 มีนาคม), การระดมทุนรอบเติบโตในแพลตฟอร์มการพนันพยากรณ์ Kalshi (นำโดย Coatue, มูลค่าบริษัท 2.2 หมื่นล้านดอลลาร์สหรัฐ, 1 พันล้านดอลลาร์สหรัฐ, วันที่ 19 มีนาคม) และการลงทุนเชิงกลยุทธ์ของ Intercontinental Exchange ใน Polymarket (600 ล้านดอลลาร์สหรัฐ, วันที่ 27 มีนาคม)

การแข่งขันเพื่อครองตำแหน่งผู้นำตลาดการทำนายได้ร้อนแรงถึงขั้นสูงสุดในด้านการระดมทุน

การระดมทุนขนาดใหญ่อื่นๆ ที่น่าจับตามอง ได้แก่: Rain (การระดมทุนรอบ C มูลค่า 2.5 พันล้านดอลลาร์สหรัฐ ในสายงานการชำระเงินด้วยสติเบิลคอิน นำโดย Iconiq/Dragonfly/Galaxy 估值ประมาณ 19.5 พันล้านดอลลาร์สหรัฐ เมื่อวันที่ 9 มกราคม); BitGo ประสบความสำเร็จในการเข้าตลาดหลักทรัพย์นิวยอร์กผ่าน IPO ระดมทุนได้ 2.13 พันล้านดอลลาร์สหรัฐ (22 มกราคม); XBTO ได้รับการระดมทุนเชิงกลยุทธ์ 2.17 พันล้านดอลลาร์สหรัฐ (25 มีนาคม); Flying Tulip ออกโทเค็นมูลค่า 2.06 พันล้านดอลลาร์สหรัฐ (FDV 10 พันล้านดอลลาร์สหรัฐ); Whop ได้รับการลงทุนจาก Tether มูลค่า 2 พันล้านดอลลาร์สหรัฐ (25 กุมภาพันธ์); BlackOpal ระดมทุน 2 พันล้านดอลลาร์สหรัฐสำหรับ RWA ในละตินอเมริกา (8 มกราคม); Kraken/Payward ดำเนินการซื้อขายตลาดรองมูลค่า 2 พันล้านดอลลาร์สหรัฐ โดย Deutsche Börse เป็นผู้นำการลงทุน 估值อยู่ที่ 133 พันล้านดอลลาร์สหรัฐ; LMAX Group ได้รับการลงทุนจาก Ripple มูลค่า 1.5 พันล้านดอลลาร์สหรัฐ (15 มกราคม); Alpaca ปิดการระดมทุนรอบ D มูลค่า 1.5 พันล้านดอลลาร์สหรัฐ; Bluesky ได้รับการระดมทุนรอบ B มูลค่า 1 พันล้านดอลลาร์สหรัฐ โดย Bain Capital Crypto เป็นผู้นำ (19 มีนาคม); Anchorage Digital ได้รับการลงทุนจาก Tether มูลค่า 1 พันล้านดอลลาร์สหรัฐ โดยมีมูลค่าเกินกว่า 40 พันล้านดอลลาร์สหรัฐ (กุมภาพันธ์)

การกระจายตัวของเส้นทาง: การชำระเงินและตลาดการพยากรณ์เหนือกว่า DeFi

เส้นทางที่เป็นที่โดดเด่นในวัฏจักรตลาดขาขึ้นปี 2021 — เกมบนบล็อกเชน, NFT, โครงสร้างพื้นฐานระดับ L1 — แทบจะหายไปจากจุดสูงสุดของตารางการระดมทุน

- ตลาดการชำระเงิน/สกุลเงินคงที่นำหน้าด้วยมูลค่า 2.39 พันล้านดอลลาร์สหรัฐ (คิดเป็น 35% จาก 17 รายการธุรกรรม);

- ตลาดการทำนายตามมาด้วย 1.72 พันล้านดอลลาร์สหรัฐ (25.2%, 11 รายการ);

- การเงิน/CeFi อยู่อันดับสามด้วยมูลค่า 835 ล้านดอลลาร์สหรัฐ (12.2% หรือ 25 รายการ)

- การระดมทุน RWA (Real-World Assets) 284 ล้านดอลลาร์สหรัฐ (4.2%, 7 รายการ)

- ตลาดการซื้อขาย/แพลตฟอร์ม 255 ล้านดอลลาร์สหรัฐ (3.7%، 2 รายการ)

- โครงสร้างพื้นฐาน/L1-L2 การระดมทุน 184 ล้านดอลลาร์สหรัฐ (2.7% 12 รายการ)

- DeFi เพียง 89 ล้านดอลลาร์สหรัฐ (1.3%، 5 รายการ)

- NFT / เกมบนบล็อกเชน / เมตาเวิร์ส แทบจะไม่มีนัยสำคัญ

สามอุตสาหกรรมชั้นนำรวมกันดูดซับเงินทุนที่เปิดเผยทั้งฤดูกาลได้ 72%

สถาบันการลงทุนที่มีกิจกรรม

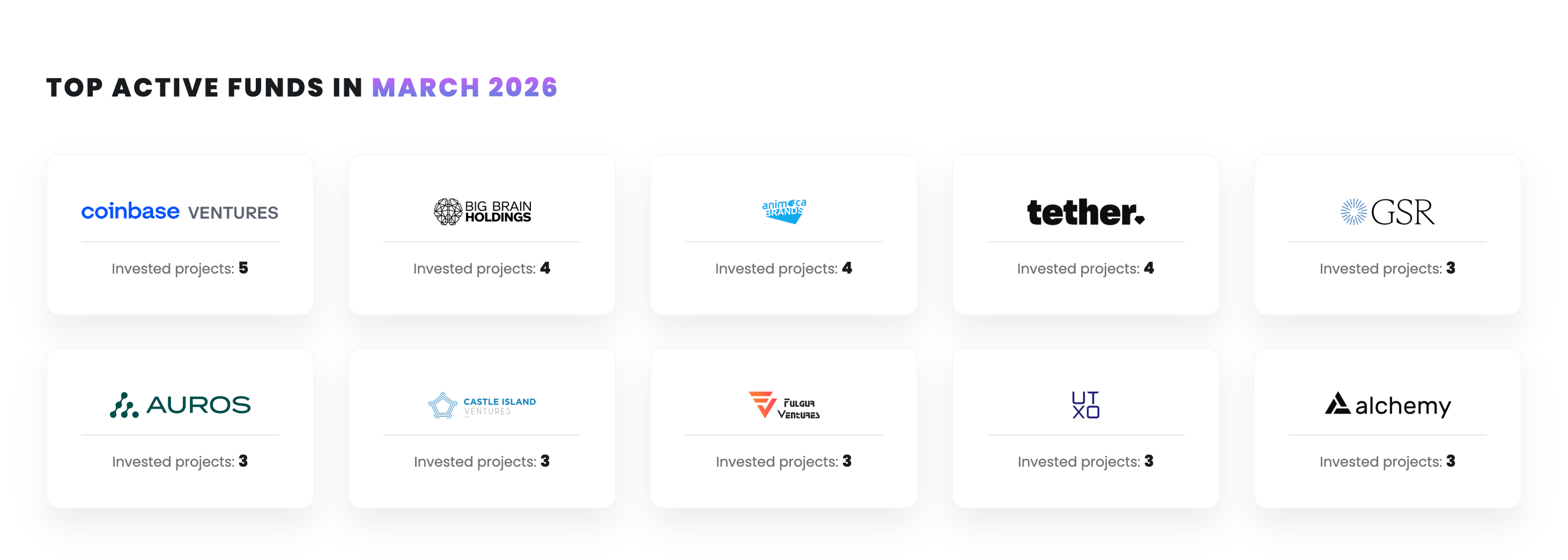

Coinbase Ventures ลงทุนใน 12 โครงการ นำหน้าผู้ลงทุนสถาบันอื่นๆ มากกว่าสองเท่าของอันดับสอง ตามด้วย Tether (8 โครงการ) Animoca Brands (7 โครงการ) CMT Digital (6 โครงการ) และ a16z crypto, Castle Island, Big Brain, Galaxy Digital (แต่ละราย 5 โครงการ) ร่วมกัน

กองทุนที่มีกิจกรรมมากที่สุดในเดือนมีนาคม

สถาบันการเงินแบบดั้งเดิมเข้าสู่เส้นทางโครงสร้างพื้นฐานด้วยความเข้มข้นที่หายาก: Franklin Templeton ร่วมลงทุนใน 4 โครงการ, Intercontinental Exchange ลงทุนใน Polymarket, Deutsche Börse ถือหุ้นใน Kraken ขณะที่ Citadel Securities, Bain Capital, Sequoia Capital และ Alibaba ก็เข้าร่วมในการระดมทุนรอบแรกของปีนี้ ในแง่การกระจายทางภูมิศาสตร์ การระดมทุนสามครั้งที่ใหญ่ที่สุด (BVNK, Kalshi, Polymarket) และการเข้าตลาดของ BitGo ล้วนมาจากสหรัฐอเมริกา ซึ่งแสดงให้เห็นว่าสัดส่วนทุนจากสหรัฐอเมริกาใน VC ด้านสกุลเงินดิจิทัลยังคงอยู่ที่ประมาณ 55% เหมือนในไตรมาสที่สี่ของปี 2025

สรุป: เงินทุนจากองค์กรมีโครงสร้างรูปดัมเบล

ต้นปี 2026 รูปแบบการลงทุนในสกุลเงินดิจิทัลจากองค์กรกำลังเผชิญกับการแยกตัวแบบสองทาง

ที่ด้านผู้ซื้อ สถาบันที่มีความเชื่อมั่นในการถือครองระยะยาว เช่น Strategy, BitMine, Metaplanet, Mubadala และระบบ ETF ของ BlackRock ได้เพิ่มการซื้อในช่วงที่ตลาดปรับตัวลง ในขณะที่กองทุนป้องกันความเสี่ยงเชิงกลยุทธ์ (Brevan Howard, Tudor, Farallon) และบริษัทเหมืองบิตคอยน์ส่วนใหญ่เปลี่ยนเป็นผู้ขายสุทธิ เพียง Strategy รายเดียวมีปริมาณการซื้อบิตคอยน์ในไตรมาสแรกเกือบเท่ากับรวมของบริษัทจดทะเบียนทั้งหมด และปริมาณการซื้อในสัปดาห์วันที่ 13–19 เมษายนของมันยังตั้งสถิติใหญ่เป็นอันดับสามในประวัติศาสตร์

ในส่วนการลงทุนด้านความเสี่ยง รูปแบบสองขั้วเดียวกันกำลังเกิดขึ้นพร้อมกัน: การระดมทุนขนาดใหญ่ในแพลตฟอร์มการชำระเงินและตลาดการพยากรณ์ยังคงขยายตัว ขณะที่โครงการขนาดเล็กและกลางส่วนใหญ่เผชิญกับปัญหาการขาดแคลนทุน การเปลี่ยนแปลงผู้นำในแต่ละเส้นทาง—from DeFi/NFT/เกมบนบล็อกเชน สู่สกุลเงินคงที่ ตลาดการพยากรณ์ และโครงสร้างพื้นฐาน CeFi ที่มีการกำกับดูแล—หมายความว่า เครื่องยนต์การเติบโตของอุตสาหกรรมกำลังค่อยๆ เปลี่ยนจากเรื่องเล่าเชิง spekulatif ที่เป็นของแท้ในวงการคริปโต ไปสู่รูปแบบการซื้อขายที่ใกล้เคียงกับเทคโนโลยีการเงินที่มีการกำกับดูแล

ความไม่แน่นอนที่ใหญ่ที่สุดในขณะนี้มาจากกองทุนสำรองบิตคอยน์เชิงกลยุทธ์ของสหรัฐฯ: แม้จะมีการประกาศอย่างเป็นทางการมาเกินหนึ่งปีแล้ว แต่การจัดสรรเงินทุนจริงยังคงเป็นศูนย์ หากกฎหมายอนุมัติงบประมาณด้านการป้องกันประเทศในครึ่งหลังของปี 2026 เปิดช่องทางการจัดสรรเงินทุน จะส่งผลเปลี่ยนแปลงโครงสร้างความต้องการของตลาดอย่างสิ้นเชิง ก่อนหน้านั้น ผู้ที่แท้จริงกำลังจ่ายเงินคือคลังของบริษัทและกองทุนความมั่งคั่งของรัฐบาล ไม่ใช่วอชิงตัน