ผู้เขียน: Max.s

พร้อมกับสถานการณ์ทางภูมิรัฐศาสตร์ในตะวันออกกลางที่เลวร้ายลงอย่างรุนแรง ความขัดแย้งระหว่างสหรัฐอเมริกา อิสราเอล และอิหร่านกำลังผลักดันตลาดสินค้าโภคภัณฑ์ทั่วโลกไปสู่จุดผันผวนใหม่ ในบริบทมหภาคนี้ ปรากฏการณ์ที่ก่อนหน้านี้มีอยู่เพียงในเรื่องเล่าดั้งเดิมของสกุลเงินดิจิทัลกำลังเกิดขึ้นจริง: ตลาดแลกเปลี่ยนแบบกระจายศูนย์ (DEX) กำลังรับหน้าที่กำหนดราคาความเสี่ยงส่วนท้ายและเหตุการณ์ฉุกเฉินของสินค้าโภคภัณฑ์แบบดั้งเดิม

จนถึงวันที่ 11 มีนาคม ปริมาณการซื้อขายของสัญญาซื้อขายล่วงหน้าแบบถาวรน้ำมันดิบ WTI (WTI-USDT) บนแพลตฟอร์มการซื้อขายอนุพันธ์แบบกระจายศูนย์ Hyperliquid ที่ใช้สถาปัตยกรรมแอปพลิเคชันชีน ได้ vượtเกิน 1.3 พันล้านดอลลาร์สหรัฐ (ปริมาณการซื้อขายใน 72 ชั่วโมงเกิน 4.5 พันล้านดอลลาร์สหรัฐ โดยยอดเปิดสะสมอยู่ระหว่าง 169 ล้านถึง 183 ล้านดอลลาร์สหรัฐ) ตัวเลขนี้ไม่เพียงแต่ทำให้มันก้าวขึ้นเป็นสินทรัพย์ที่มีการซื้อขายอันดับสองของแพลตฟอร์มนี้ รองจากบิตคอยน์เท่านั้น แต่ยังแสดงให้เห็นถึงการขยายขอบเขตของฟินเทคอย่างแท้จริง การรายงานอย่างหนาแน่นจากองค์กรต่างๆ เช่น InvestingNews, The Block และ CoinMarketCap ยืนยันว่าปรากฏการณ์การไหลเวียนของสภาพคล่องนี้ไม่ใช่เพียงการระเบิดของกระแสความนิยมชั่วคราว แต่เป็นผลลัพธ์ที่หลีกเลี่ยงไม่ได้จากการที่ทุนทั่วโลกกำลังมองหา “ที่หลบภัยตลอด 24 ชั่วโมง” ในช่วงเวลาที่เกิดความไม่มั่นคงทางภูมิรัฐศาสตร์อย่างรุนแรง

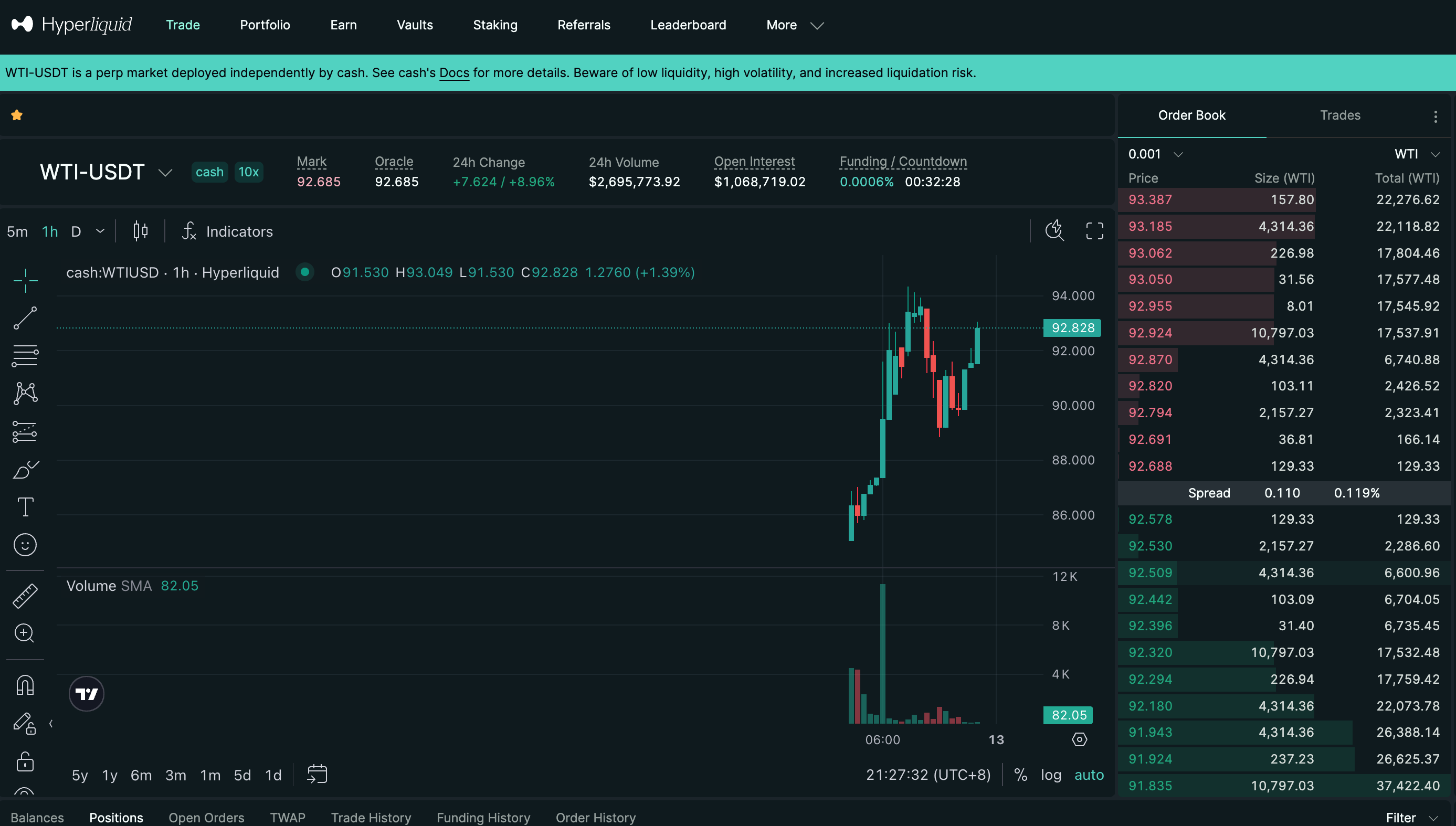

จากภาพรวมข้อมูลจากเทอร์มินัลการซื้อขาย เราสามารถเห็นความรุนแรงของการแข่งขันทุนได้อย่างชัดเจน: ราคา Mark Price ของ WTI-USDT พุ่งขึ้นอย่างรุนแรงไปแตะที่ 94.351 ดอลลาร์สหรัฐภายในระยะเวลาอันสั้น โดยมีการเพิ่มขึ้นใน 24 ชั่วโมงถึง 9.99% แท่งเทียนสีเขียวที่พุ่งขึ้นต่อเนื่องบนกราฟ K-line พร้อมกับปริมาณการซื้อขายที่เพิ่มขึ้นอย่างมาก ได้จำลองภาพการซื้อแบบตื่นตระหนกอย่างสมบูรณ์แบบ ซึ่งเกิดขึ้นในตลาดพลังงานแบบดั้งเดิมเมื่อเผชิญกับภัยคุกคามจากสงคราม

อย่างไรก็ตาม สิ่งที่เราควรพิจารณาอย่างลึกซึ้งยิ่งกว่านั้นคือ: เมื่อทรัพย์สินทางกายภาพที่เก่าแก่ที่สุดอย่างน้ำมันถูกซื้อขายในปริมาณมากบน DEX ที่เกิดขึ้นจาก/crypto โดยใช้สัญญาฟิวเจอร์สแบบถาวร ความเป็นเจ้าของอำนาจการกำหนดราคาได้ถูกถ่ายโอนไปอย่างไร?

ตลาดสินค้าโภคภัณฑ์แบบดั้งเดิม (เช่น CME หรือ NYMEX) ทำงานบนพื้นฐานของเวลาการซื้อขายที่แน่นอน ข้อจำกัดด้านการขึ้น-ลงของราคา (กลไกหยุดชั่วคราว) และการเข้าถึงการชำระเงินที่เข้มงวด โครงสร้างนี้สามารถควบคุมความเสี่ยงได้อย่างมีประสิทธิภาพในช่วงที่ตลาดดำเนินไปอย่างราบรื่น แต่ในกรณีของเหตุการณ์ “หางนกยูง” ที่เกิดขึ้นอย่างฉับพลัน มักจะกลายเป็นอุปสรรคขัดขวางสภาพคล่อง

การเพิ่มขึ้นของความขัดแย้งทางภูมิรัฐศาสตร์มักไม่คำนึงถึงเวลาทำการของวอลล์สตรีท เมื่อการโจมตีเกิดขึ้นในช่วงสุดสัปดาห์หรือช่วงปิดตลาดตามปกติ กองทุนป้องกันความเสี่ยงระดับโลก ผู้ค้าพลังงานข้ามชาติ และทุนเก็งกำไรจะทันทีเผชิญกับความเสี่ยงจากการเปิดตำแหน่งขนาดใหญ่ แต่ไม่สามารถหาคู่ค้าเพื่อทำการซื้อขายในระบบการเงินแบบดั้งเดิมได้

ในขณะนี้ ตลาดคริปโตที่ดำเนินการแบบ 7x24 ชั่วโมง ไม่ต้องขออนุญาต และมีประสิทธิภาพในการดำเนินการสูงมาก จึงกลายเป็น “ทางเลือกตลอด 24 ชั่วโมง” ที่รับ承接ความต้องการหลบภัยและการเดิมพัน这部分 ความปรากฏของ DEX แบบออเดอร์บุ๊กประสิทธิภาพสูงอย่าง Hyperliquid ได้เติมช่องว่างทางโครงสร้างพื้นฐานนี้พอดี ต่างจาก AMM รุ่นแรกที่อิงบน Ethereum Mainnet Hyperliquid ใช้แอปพลิเคชันเชน L1 ที่ออกแบบมาเฉพาะ เพื่อให้ได้ความล่าช้าต่ำกว่าหนึ่งวินาทีและค่าธรรมเนียม Gas เป็นศูนย์ ขณะที่อินเทอร์เฟซหน้าเว็บของมันมีความเชี่ยวชาญเทียบเท่ากับศูนย์กลางการซื้อขายแบบกลาง (CEX) โดยมีฟีเจอร์ต่างๆ เช่น แผนภูมิความลึก อัตราการจ่ายเงินทุน คำสั่งจำกัดราคา และคำสั่งหยุดขาดทุน-ทำกำไร จนใกล้เคียงกับเครื่องมือการซื้อขายในตลาดการเงินแบบดั้งเดิม

ปริมาณการซื้อขายรายวัน 1.3 พันล้านดอลลาร์สหรัฐ ไม่ใช่แค่ตัวเลข แต่เป็นทุนจริงที่กำลังลงคะแนนด้วยการกระทำ มันพิสูจน์ว่าโครงสร้างพื้นฐานของตลาดคริปโตได้บรรลุความสุกงอมเพียงพอที่จะรองรับสภาพคล่องของสินทรัพย์ระดับมหภาคหลายพันล้านดอลลาร์สหรัฐ ภายใต้ประเด็นมหภาคที่เก่าแก่ที่สุดอย่าง “สงครามและน้ำมัน” คริปโตเคอร์เรนซีได้เปิดช่องทางหลบหนีสภาพคล่องใหม่

การสำรวจความหมายเชิงลึกของปรากฏการณ์นี้ ต้องเผชิญหน้ากับประเด็นแกนหลัก: การถ่ายโอนอำนาจในการกำหนดราคา

ในบริบทแบบดั้งเดิม การกำหนดราคาของอนุพันธ์ขึ้นอยู่กับตลาดสินค้าสเปกตรัม ทรัพย์สินสังเคราะห์บน DEX มักจะรับราคาของสินทรัพย์นอกสายโซ่ผ่านออราเคิลเพื่อใช้เป็นราคาอ้างอิงในการยึดมั่นค่าของมัน แต่ในสถานการณ์สุดขั้วเมื่อตลาดดั้งเดิมปิดทำการ กลไกการเล่นเชิงปริมาณที่น่าสนใจจะเริ่มทำงาน

เมื่อตลาดน้ำมันดั้งเดิมปิดตัวลง ราคาสปอตที่ถูกส่งกลับโดย oracle อยู่ในภาวะนิ่ง (แสดงในภาพเป็น 92.828) แต่ราคา Mark Price บนบล็อกเชน (ในภาพคือ 92.685) กลับเพิ่มขึ้นอย่างต่อเนื่องภายใต้แรงซื้อ ในเวลานี้ ราคา WTI-USDT ไม่ได้ถูกกำหนดโดยนักเทรดสปอตในนิวยอร์กอีกต่อไป แต่ถูกขับเคลื่อนโดยความต้องการและอุปทานบริสุทธิ์บนบล็อกเชน

เมื่อราคาที่ระบุบนโซ่เบี่ยงเบนจากราคาของออราเคิลที่หยุดนิ่ง สัญญาอัจฉริยะจะปรับอัตราการเงินอัตโนมัติ ผู้ซื้อต้องจ่ายอัตราที่สูงมากให้กับผู้ขาย สําหรับนักเก็งกำไรเชิงปริมาณ หากพิจารณาว่าหลังเปิดตลาด ราคาน้ำมันในตลาดดั้งเดิมจะเพิ่มขึ้นน้อยกว่าส่วนต่างบนโซ่ นี่คือโอกาสในการเก็งกำไรแบบขายสั้นที่ยอดเยี่ยม; ในทางกลับกัน หากสถานการณ์ทางภูมิรัฐศาสตร์เลวร้ายอย่างรุนแรง ผู้ซื้อจะยอมจ่ายอัตราการเงินที่สูงมากเพื่อสร้างตำแหน่งซื้อก่อน

ในกระบวนการนี้ DEX ได้แทนที่ CME กลายเป็นศูนย์กลางการกำหนดราคาน้ำมันดิบ WTI ที่มีประสิทธิภาพเพียงแห่งเดียวทั่วโลกในช่วงปิดตลาด ความลึกของรายการคำสั่งบนโซ่ อัตราส่วนระหว่างผู้ซื้อและผู้ขาย และแนวโน้มของราคาทำเครื่องหมาย ล้วนเป็น “คำใบ้ล่วงหน้า” ที่แท้จริงที่สุดก่อนเปิดตลาดแบบดั้งเดิมในวันจันทร์

การที่ cơ chếนี้ทำงานอย่างมีประสิทธิภาพ ถือเป็นสัญญาณของการขึ้นมาของอำนาจการกำหนดราคาแบบกระจายศูนย์ ในอดีต ตลาดคริปโตเป็นผู้รับราคาจากสินทรัพย์โลกจริง (RWA) แต่ในปัจจุบัน ภายใต้ช่วงเวลาที่กำหนดและในสถานการณ์ที่ต้องการสภาพคล่องอย่างรุนแรง ตลาดคริปโตกำลังกลับมาเป็นผู้กำหนดราคาให้กับสินทรัพย์โลกจริงแทน นี่คือการเปลี่ยนแปลงเชิงคุณภาพจาก “การแมปแบบรับ被动” เป็น “การสร้างตลาดแบบเชิงรุก”

ในช่วงไม่กี่ปีที่ผ่านมา “การแปลงสินทรัพย์ทุกอย่างเป็นโทเค็น” ถือเป็นหนึ่งในเรื่องเล่าที่ยิ่งใหญ่ที่สุดในอุตสาหกรรมคริปโต แต่ในรอบวงจรที่ผ่านมา สถานการณ์การใช้งานหลักของ RWA ถูกจำกัดอยู่ที่สกุลเงินเสถียรที่ให้ผลตอบแทนและพันธบัตรสหรัฐฯ ที่ถูกแปลงเป็นโทเค็น (เช่น MakerDAO, Ondo Finance) สินทรัพย์เหล่านี้มีลักษณะคือความผันผวนต่ำและเน้นการปฏิบัติตามกฎระเบียบ โดยพื้นฐานแล้วเป็นการนำผลตอบแทนจากตลาดการเงินแบบดั้งเดิมขึ้นมาบนบล็อกเชน จัดอยู่ในหมวด “RWA แบบคงที่”

ความนิยมอย่างล้นหลามของสัญญาฟิวเจอร์สถาวร WTI บน Hyperliquid เปิดฉากตอนที่สองของเรื่องราว RWA: การซื้อขายผลิตภัณฑ์อนุพันธ์แบบกระจายศูนย์สำหรับสินทรัพย์ที่มีความเสี่ยงสูง (RWA แบบไดนามิก)

ตลาดไม่ได้ยึดติดกับการแปลงสินทรัพย์สินค้าโภคภัณฑ์แบบสเปกชั่นที่ยุ่งยากและขาดสภาพคล่อง เช่น การลงทะเบียนน้ำมันดิบทางกายภาพหนึ่งถังบนบล็อกเชน แต่ข้ามขั้นตอนการยืนยันสิทธิ์ในสินค้าสเปกชั่นโดยตรง และใช้สัญญาอัจฉริยะ พรีดิเคเตอร์ และระบบการใช้เงินประกันเพื่อสร้างการสัมผัสความเสี่ยงของสินค้าโภคภัณฑ์ขึ้นใหม่บนบล็อกเชน

สำหรับนักลงทุนทางการเงินมืออาชีพ การซื้อฟิวเจอร์ส WTI นั้นเท่ากับการซื้อกระแสเงินสดที่เกิดจากการเพิ่มขึ้นของราคาน้ำมัน ไม่ใช่การต้องการรับน้ำมันดิบหลายร้อยบาร์เรลในวันครบกำหนดสัญญา ดังนั้น หากโซลูชันแอปพลิเคชันแบบกระจายศูนย์สามารถให้สภาพคล่องที่ลึกพอ จุดเลื่อนการซื้อขายที่ต่ำมาก (จุดเลื่อนที่คาดการณ์ในภาพคือ 0%) และความปลอดภัยจากการจัดการตนเองแบบกระจายศูนย์ การซื้อขาย WTI แบบซินเทติกบนโซ่ ก็มีความหมายทางการเงินเทียบเท่ากับการซื้อขายฟิวเจอร์ส WTI บน CME

ที่สำคัญกว่านั้น รูปแบบนี้ได้ทำลายอุปสรรคทางภูมิศาสตร์และอุปสรรคในการเข้าถึง ไม่ว่าจะเป็นนักเทรดสถาบันจากวอลล์สตรีท หรือนักวิเคราะห์อิสระจากตลาดเกิดใหม่ ต่างสามารถเข้าถึงสระสภาพคล่องเดียวกันที่ไม่มีอุปสรรคและไม่มีขอบเขต ความครอบคลุมและการมีประสิทธิภาพนี้ แสดงให้เห็นว่าคุณค่าเชิงปฏิบัติของ RWA ได้ข้ามพ้นยุคการเล่าเรื่องแบบคริปโตเท่านั้น และก้าวเข้าสู่พื้นที่ลึกของตลาดการเงินระดับมหภาค

สงครามราคาน้ำมันที่เกิดจากวิกฤตทางภูมิรัฐศาสตร์ในปี 2026 ได้กลายเป็นการทดสอบความเครียดระดับตำนานสำหรับโครงสร้างพื้นฐานของเงินทุนแบบกระจายศูนย์ ยอดการซื้อขาย 1.3 พันล้านดอลลาร์สหรัฐบน Hyperliquid ไม่ใช่เพียงข้อมูลการซื้อขายที่โดดเด่น แต่เป็นสัญญาณเรียกรวมตัวของตลาดการเงินดิจิทัลในการก้าวเข้าสู่ระบบการกำหนดราคาแบบมหภาคระดับโลก

การแข่งขันอันเก่าแก่ระหว่างสงครามกับน้ำมัน ได้พบกับสนามวิวัฒนาการใหม่ในรหัสบล็อกเชนและสัญญาอัจฉริยะ เมื่อผู้เล่นรายใหญ่ในระบบการเงินแบบดั้งเดิมกลับมาที่โต๊ะทำงานในเช้าวันจันทร์ พวกเขาอาจรู้สึกประหลาดใจที่พบว่า สงครามในช่วงสุดสัปดาห์ไม่เพียงแต่เปลี่ยนแผนที่โลก แต่ยังกำลังปรับโครงสร้างแผนที่การซื้อขายทางการเงินระดับโลกอย่างไร้รูปธรรม ตลาดคริปโตไม่ใช่แค่สนามเล่นของนักเทคนิคเท่านั้น อีกทั้งยังกำลังกลายเป็น “เครื่องยนต์สำรองแบบ 24 ชั่วโมง” สำหรับการกำหนดราคาความเสี่ยงระดับโลกอย่างไม่อาจปฏิเสธ