ผู้เขียนต้นฉบับ / Castle Labs

แปล / Odaily Star Daily Golem (@web 3_golem)

บรรณาธิการหมายเหตุ: บทความนี้ศึกษาอย่างเป็นระบบถึงความแตกต่างของข้อมูลการซื้อขายสัญญาครูดในช่วงวันธรรมดาและวันสุดสัปดาห์ระหว่าง Hyperliquid และ CME และได้ข้อสรุปที่สำคัญบางประการ ณ ปัจจุบัน Hyperliquid ยังไม่สามารถเทียบเท่ากับ CME ในด้านตัวชี้วัดสัมบูรณ์เช่น ความลึกของสภาพคล่องหรือการเลื่อนราคา โดยมีสภาพคล่องรวมน้อยกว่า 1% ซึ่งสอดคล้องกับข้อเท็จจริงที่ผู้ใช้หลักของแพลตฟอร์ม RWA ยังคงเป็นผู้ลงทุนรายย่อยที่มีพื้นฐานจากสกุลเงินดิจิทัล

จุดที่ Hyperliquid แตกต่างคือ ปริมาณการซื้อขายสัญญาแคร์บอนในช่วงสุดสัปดาห์บน Hyperliquid เพิ่มขึ้นอย่างชัดเจน ซึ่งบ่งชี้ว่ามีนักเทรดที่ต้องการเปิดตำแหน่งด้านน้ำมันก่อนวันจันทร์หรือดำเนินการป้องกันความเสี่ยง ไม่ใช่แค่ผู้ค้ารายย่อยที่มีความต้องการด้านการเก็งกำไรในช่วงสุดสัปดาห์ และแนวโน้มนี้กำลังชัดเจนขึ้นเรื่อยๆ ทำให้ Hyperliquid มีความสามารถในการกำหนดราคาสินค้าโภคภัณฑ์แล้ว

แต่สำหรับนักลงทุนองค์กร ต้นทุนการซื้อขายที่สูงของแพลตฟอร์ม Hyperliquid เทียบกับ CME ยังคงเป็นอุปสรรคหลักในการขยายตัวในตลาดสินค้าโภคภัณฑ์ หาก Hyperliquid ไม่ปรับปรุงความสามารถในการจัดการคำสั่งซื้อขายระดับองค์กรอย่างเร่งด่วน มันจะกลายเป็นเพียงจุดซื้อขายชั่วคราวสำหรับนักเทรดแบบดั้งเดิมในวันสุดสัปดาห์ และสุดท้ายจะกลายเป็นส่วนเล็กน้อยบนแผนที่การเงินแบบดั้งเดิม

วิธีการวิจัยและแหล่งข้อมูล

การวิเคราะห์นี้ประเมินโครงสร้างระดับจุลภาคของตลาดน้ำมันดิบผ่านการศึกษาสองชุด ซึ่งครอบคลุมตลาดในวันทำการและวันสุดสัปดาห์ โดยใช้ข้อมูลการซื้อขายแบบรายรายการจากสองตลาดการซื้อขาย ได้แก่ สัญญาฟิวเจอร์สถาวร xyz:CL บน Hyperliquid และสัญญา CLJ6 (สัญญาฟิวเจอร์สน้ำมันดิบ WTI ของ NYMEX เดือนเมษายน 2026) บน Chicago Mercantile Exchange (CME)

ข้อมูล CME มาจากแหล่งข้อมูลการซื้อขายของ Databento ซึ่งจับข้อมูลการ成交แต่ละรายการ ไม่ใช่ภาพถ่ายของออเดอร์บุ๊ก ดังนั้น การประมาณความลึกและจุดเลื่อนของ CME ทั้งหมดจึงอิงจากปริมาณการซื้อขายจริง ไม่ใช่ความลึกของราคาเสนอขาย ข้อมูล Hyperliquid มาจากฐานข้อมูล S3 ที่ Hyperliquid เปิดเผยซึ่งรวมบันทึกการ成交บนบล็อกเชนอย่างสมบูรณ์

ดังนั้น การวิเคราะห์ทั้งสองตลาดจึงอิงจากปริมาณการซื้อขายจริง ข้อมูลความลึกทั้งหมดแสดงถึงสภาพคล่องที่ชัดเจน คือปริมาณการซื้อขายภายในช่วงเวลา 5 นาทีรอบระดับ VWAP ที่อยู่ในช่วงจุดฐานเฉพาะ ไม่ใช่ความลึกแบบนิ่งทั้งหมดบนออเดอร์บุ๊ก

ช่วงเวลาการวิจัยและบริบทตลาด

ช่วงการวิจัยคือวันที่ 27 กุมภาพันธ์ 2026 ถึง 16 มีนาคม 2026 ซึ่งตรงกับช่วงเวลาที่เกิดความไม่แน่นอนทางภูมิรัฐศาสตร์หลังจากอิหร่านโจมตีเมื่อวันที่ 28 กุมภาพันธ์ 2026

- ตลาดปิดก่อนการโจมตี: วันทำการสุดท้ายของ CME ก่อนเหตุการณ์การโจมตี

- เปิดตลาดวันจันทร์: ตลาดเปิดใหม่ด้วยแรงกดดันสูง ราคาหุ้นของ CME พุ่งสูงขึ้นอย่างมาก ในขณะที่ตลาด Hyperliquid xyz:CL ได้รับข้อจำกัดจากการค้นพบขอบเขต

- ในช่วงสุดสัปดาห์ถัดไป: เนื่องจากราคาน้ำมันยังคงสูง ทำให้ปริมาณการซื้อขายน้ำมันบนแพลตฟอร์ม Hyperliquid สูงขึ้นอย่างต่อเนื่องจากความผันผวนของตลาด

xyz:CL จะเปิดให้บริการในต้นปี 2026 ซึ่งหมายความว่าช่วงเวลาสังเกตการณ์สามสุดสัปดาห์นี้ครอบคลุมระยะเริ่มต้นของการพัฒนาตลาดของ Hyperliquid เทรนด์ที่สังเกตได้ รวมถึงความลึกของสภาพคล่องที่เพิ่มขึ้น ปริมาณการซื้อขายที่สูงขึ้น และจำนวนผู้ใช้ที่เพิ่มขึ้น บางส่วนสะท้อนถึงความเป็นผู้ใหญ่ของตลาด แต่เราเชื่อว่าแลกเปลี่ยนบนโซ่ในปัจจุบันยังไม่สามารถเทียบเท่ากับแลกเปลี่ยนแบบดั้งเดิมในแง่ของตัวชี้วัดสัมบูรณ์ เช่น ความลึกของสภาพคล่องหรือสไลด์พอยต์

เป้าหมายของการวิจัยของเราคือติดตามแนวโน้มเชิงทิศทาง: ความแตกต่างของราคาทั้งสองอย่างกำลังลดลงหรือไม่ ลดลงด้วยอัตราเท่าใด และภายใต้เงื่อนไขใดที่จะลดลง

Data Analysis

การวิเคราะห์ข้อมูลแบ่งตามช่วงเวลาเป็นสองส่วน:

- ช่วงวันทำการ: ครอบคลุมช่วงเวลาสามสัปดาห์เต็ม โดยเปรียบเทียบความลึก จุดเลื่อน และค่าพรีเมียม/ส่วนลดของการซื้อขายบน Hyperliquid และ CME ในช่วงวันทำการ สำหรับ Hyperliquid เราได้วิเคราะห์อัตราการจ่ายเงินดอกเบี้ยตลอดช่วงเวลาดังกล่าวด้วย

- ช่วงสุดสัปดาห์: ในช่วงเวลาที่กำหนดซึ่งรวมถึงสามวันสุดสัปดาห์ เราได้วิเคราะห์การค้นพบราคาและช่องว่างระหว่างราคาของ Hyperliquid กับราคาเปิดของ CME

การวิเคราะห์ข้อมูลในช่วงวันทำการ

การวิเคราะห์นี้ครอบคลุมช่วงเวลาสามสัปดาห์เต็ม โดยเน้นที่ช่วงเวลาที่แลกเปลี่ยนทั้งสองแห่งมีกิจกรรมพร้อมกัน

ความลึกของสภาพคล่องวัดจากปริมาณการซื้อขายเป็นดอลลาร์ในช่วง ±2, ±3 และ ±5 จุดพื้นฐานรอบราคา VWAP ทุกช่วงเวลา 5 นาที และสรุปเป็นค่ามัธยฐานของช่วงเวลาในวันทำการทั้งหมด ดังที่กล่าวไว้ข้างต้น นี่สะท้อนปริมาณการซื้อขายในช่วงเวลา ไม่ใช่ความลึกของคำสั่งที่รอซื้อ/ขาย วิธีการนี้อาจประเมินความลึกของสภาพคล่องของ CME และ Hyperliquid ต่ำเกินไป

การคำนวณสไลด์ราคาใช้สมุดคำสั่งสังเคราะห์ที่จัดเรียงตามราคาที่成交 ภายในช่วงเวลา 5 นาทีแต่ละช่วง บันทึกการ成交ที่ถูกกินจะถูกจัดเรียงตามราคาจากต่ำไปสูง (จำลองการเดินคำสั่งขาย) และเดินคำสั่งขายตามลำดับจนกว่าจะถึงขนาดคำสั่งเป้าหมาย ราคาที่เข้าถึงถูกกำหนดเป็นราคา成交ต่ำสุดในช่วงเวลานั้น (แทนราคาขายที่ดีที่สุดเมื่อคำสั่งเข้ามา) สไลด์ราคาคำนวณจากความแตกต่างระหว่างราคาเฉลี่ยถ่วงน้ำหนักตามปริมาณการ成交 (VWAP) กับราคาที่เข้าถึง โดยแสดงเป็นฐานพอยต์ วิธีการนี้ถูกนำไปใช้กับขนาดคำสั่งที่เพิ่มขึ้นทีละ 10,000 ดอลลาร์สหรัฐจนถึง 1,000,000 ดอลลาร์สหรัฐ

ช่วงวันทำการของส่วนต่าง Hypeliquid-CME: ติดตามความแตกต่างของราคาแบบมีเครื่องหมายระหว่างราคากลางของ Hyperliquid กับราคาล่าสุดของ CME ในช่วงหน้าต่าง 5 นาทีทุกช่วงวันทำการ ซึ่งสะท้อนการพรีเมียมหรือส่วนลดเชิงโครงสร้างใดๆ ของ Hyperliquid เมื่อเทียบกับราคาอ้างอิงของ CME ในช่วงเวลาที่มีการซื้อขายอย่างแข็งแรง ราคากลางของ Hyperliquid มาจากราคาเฉลี่ยถ่วงน้ำหนักตามปริมาณการซื้อขาย (VWAP) ภายในช่วงการซื้อขาย 5 นาที ไม่ใช่จากราคาในออเดอร์บุ๊กแบบเรียลไทม์

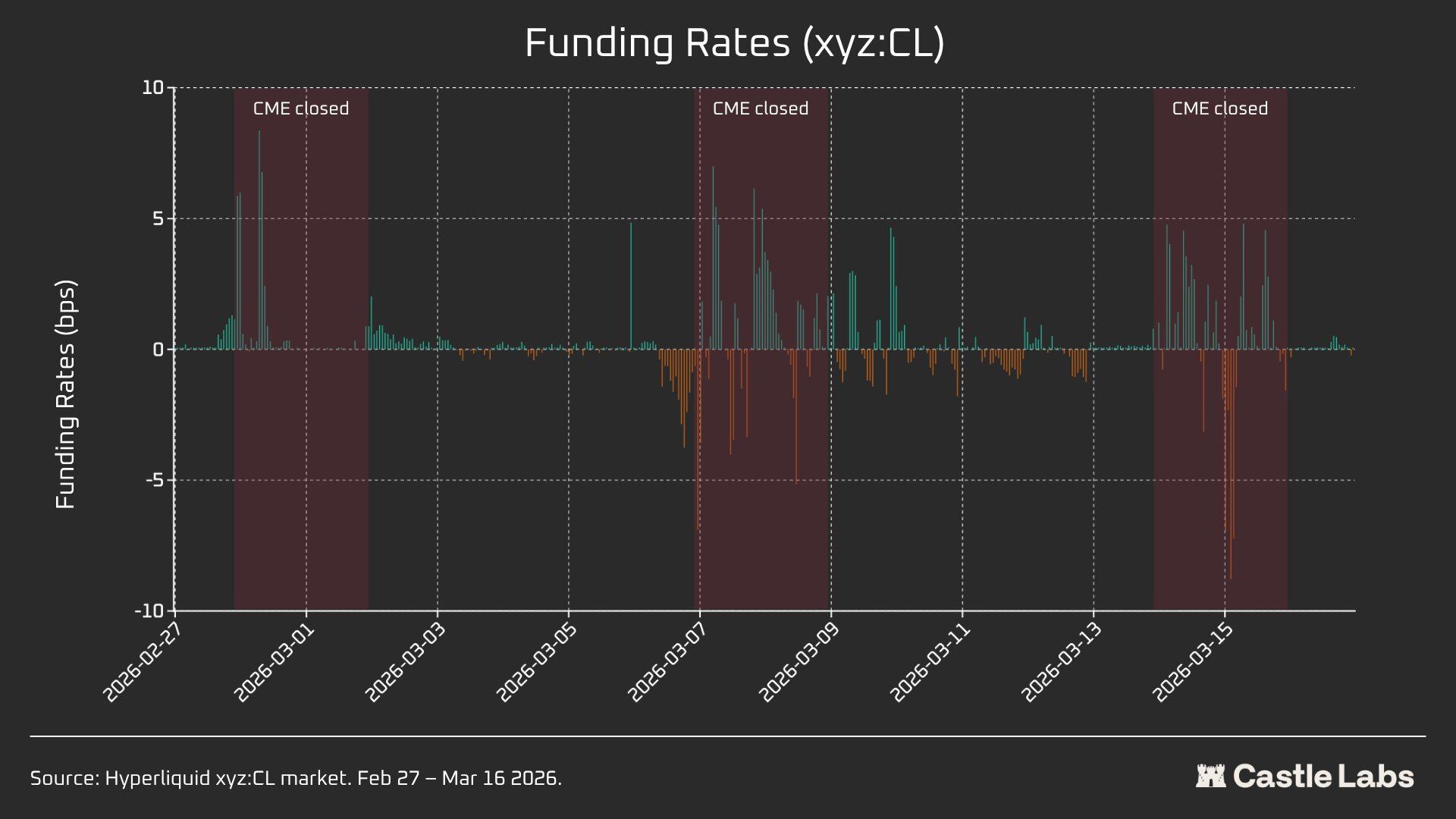

Hyperliquid คิดค่าการเงินเป็นรายชั่วโมง ค่าการเงินแสดงเป็นจุดฐานต่อชั่วโมง

การวิเคราะห์ข้อมูลช่วงสุดสัปดาห์

การวิเคราะห์นี้มุ่งเน้นไปที่ช่วงหยุดทำการในวันสุดสัปดาห์ที่แตกต่างกันสามช่วงของ CME:

- W1: 28 กุมภาพันธ์ 2026 ถึง 1 มีนาคม

- W2: 7 มีนาคม 2026 ถึง 8 มีนาคม 2026

- W3: 14 มีนาคม 2026 ถึง 15 มีนาคม 2026

ใน W1 และ W2 คอนแทรคฟิวเจอร์แบบเพอร์ปีชวลของ Hyperliquid ถูกจำกัด ดังนั้นราคาทำเครื่องหมายจึงไม่สามารถเกิน “ขอบเขตการจำกัดช่วง” (DB) เมื่อราคาจากออราเคิลถูกแช่แข็ง (เช่น เมื่อตลาดอ้างอิงหลัก (CME) ปิดและแหล่งข้อมูลราคาภายนอกหยุดอัปเดต) โปรโตคอลจะจำกัดราคาไว้ในช่วงแคบๆ

สำหรับช่วงสุดสัปดาห์แต่ละครั้ง เราจะรายงานตัวชี้วัดสำคัญของ Hyperliquid xyz:CL รวมถึงราคา ปริมาณการซื้อขาย และจำนวนรายการซื้อขาย เพื่อวัดความเบี่ยงเบนของสเปรดเปิดวันจันทร์ เราจะวัดช่องว่างราคาระหว่าง Hyperliquid กับ CME ที่จุดอ้างอิงสามจุดในทุกสุดสัปดาห์:

- ก่อนเปิดตลาดอีก 3 ชั่วโมง

- ก่อนเปิดตลาดอีก 1 ชั่วโมง

- CME เปิดตลาด (T=0)

สเปรดทั้งหมดแสดงเป็นฐานพอยต์ ค่าบวกหมายถึง Hyperliquid สูงกว่าราคาเปิดของ CME ค่าลบหมายถึงส่วนลด

Quantitative Analysis

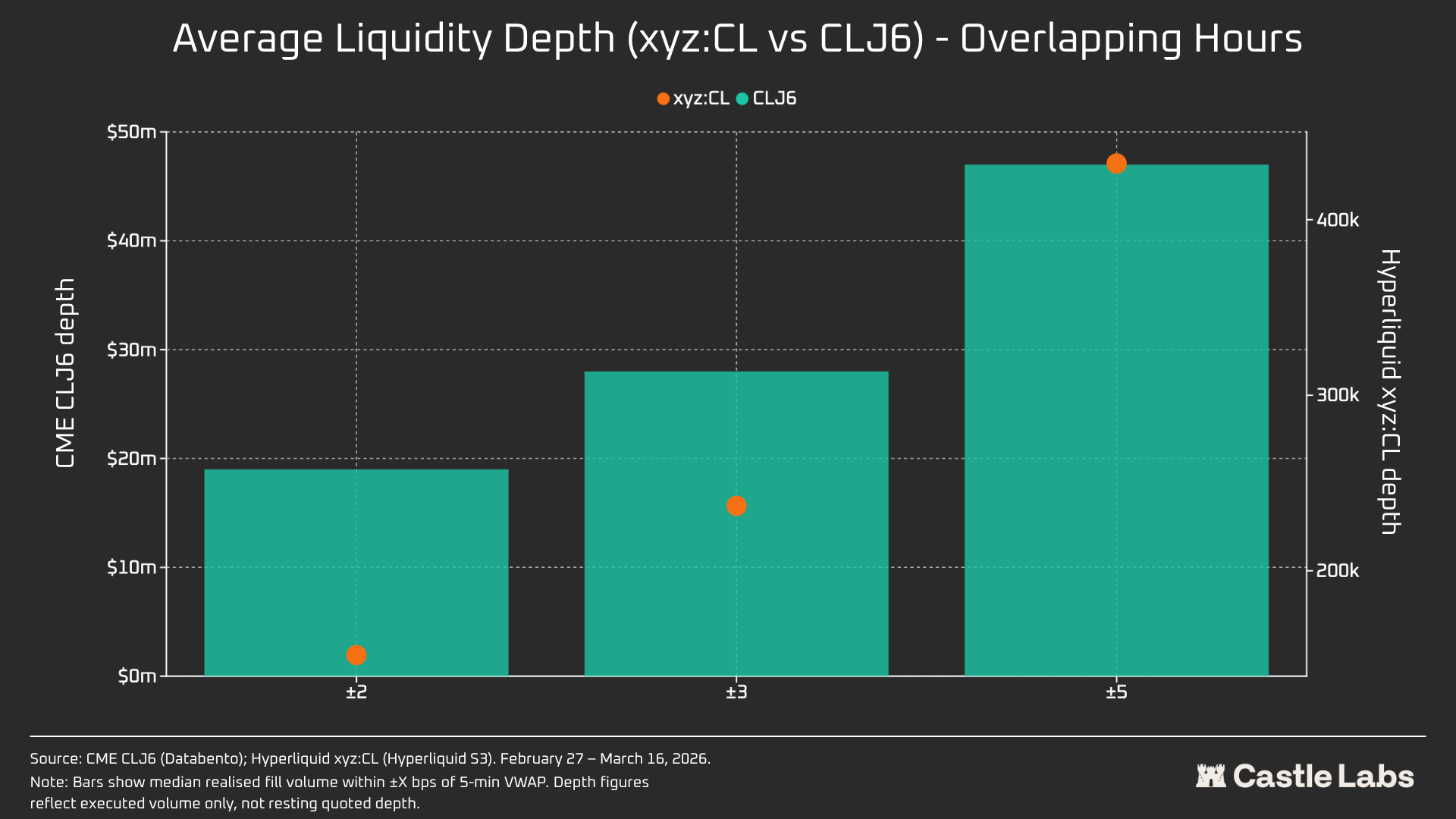

ส่วนนี้เริ่มต้นด้วยการวิเคราะห์เปรียบเทียบสภาพคล่องระหว่างตลาดน้ำมัน Hyperliquid xyz:CL HIP-3 กับ NYMEX CLJ6 ในช่วงเวลาที่ทับซ้อนกันในวันทำการ

liquidity depth: Hyperliquid is less than 1% of CME

ไม่ต้องสงสัยเลย สถานการณ์สภาพคล่องของตลาดบนโซลิเดียต่างจาก CME อย่างสิ้นเชิง ความลึกของสภาพคล่องเฉลี่ยของ CL บน Hyperliquid น้อยกว่า 1% ของ CLJ6 และความลึกของสภาพคล่องในแต่ละช่วงราคาเท่ากัน (109 เท่าที่ ±5 bps) ในช่วง ±2 bps รอบจุดกึ่งกลาง ความลึกที่สามารถดำเนินการได้ของ CME อยู่ที่ 19 ล้านดอลลาร์สหรัฐ ในขณะที่ Hyperliquid มีเพียง 152,000 ดอลลาร์สหรัฐ ต่างกัน 125 เท่า

เนื่องจากความใหม่ของตลาด CL บน Hyperliquid และกลุ่มเป้าหมายที่แตกต่างกัน ผลลัพธ์นี้จึงไม่น่าแปลกใจ คุณค่าหลักของ交易所บนโซ่คือการให้บริการซื้อขายแบบไม่ต้องได้รับอนุญาตแก่ผู้ใช้ที่มักถูกองค์กรเช่น CME ปฏิเสธ

อย่างไรก็ตาม พร้อมกับปริมาณการซื้อขายในช่วงสุดสัปดาห์ที่เพิ่มขึ้นของ DEX เช่น Hyperliquid ความเข้าใจเกี่ยวกับแพลตฟอร์มเหล่านี้เริ่มเปลี่ยนแปลง โดยนักลงทุนสถาบันมีความสนใจเพิ่มขึ้นในการป้องกันความเสี่ยงของตำแหน่งในช่วงเวลาที่ไม่ใช่เวลาทำการ ดังนั้น การสร้างสภาพแวดล้อมตลาดที่เหมาะสมสำหรับนักลงทุนแบบดั้งเดิมและนักลงทุนรายย่อยจึงมีความสำคัญมากยิ่งขึ้นสำหรับ Hyperliquid

สำหรับนักลงทุนรายย่อยที่มีมูลค่าการซื้อขาย 10,000 ดอลลาร์สหรัฐ ความแตกต่างของค่าใช้จ่ายนี้ไม่มีนัยสำคัญ แต่สำหรับนักลงทุนองค์กรที่มีมูลค่าการซื้อขายเกิน 1 ล้านดอลลาร์สหรัฐ ค่าใช้จ่ายบนโซ่ของ CL (และตลาดส่วนใหญ่ที่เหลือ) ยังคงไม่สามารถรับได้

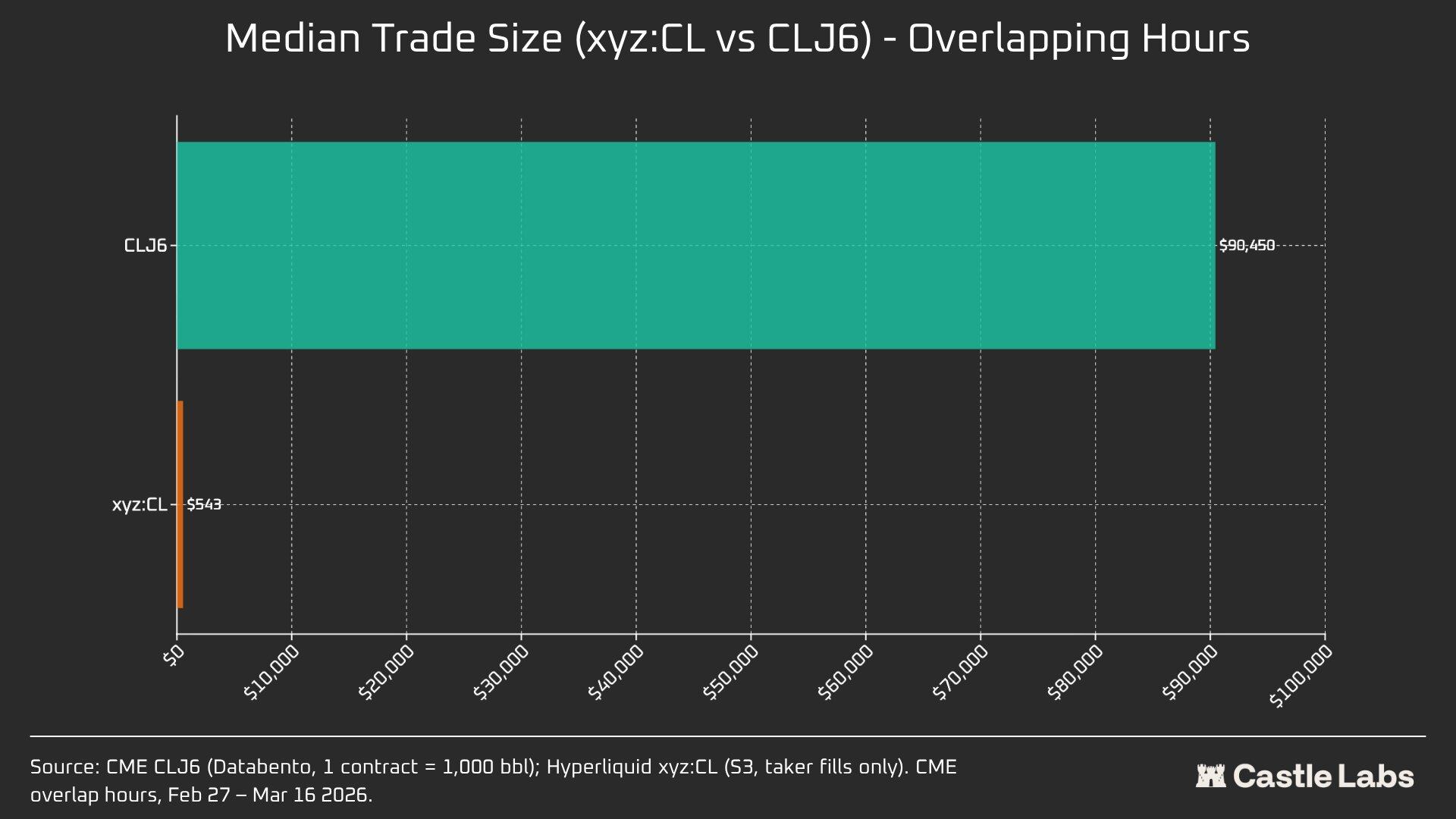

ในความเป็นจริง ความแตกต่างที่มีอยู่ตามธรรมชาติของกลุ่มผู้ใช้สะท้อนให้เห็นในขนาดการซื้อขายแบบมีเดียนของช่วงเวลาที่ตลาดทับซ้อนกัน

ขนาดการซื้อขายแบบมัธยฐานที่แตกต่างกัน 166 เท่า (90,450 ดอลลาร์สหรัฐ vs 543 ดอลลาร์สหรัฐ) แสดงให้เห็นอย่างชัดเจนถึงความแตกต่างพื้นฐานของกลุ่มผู้ใช้งานที่แพลตฟอร์มเหล่านี้ให้บริการ CLJ6 มีขนาดการซื้อขายแบบมัธยฐานเทียบเท่ากับสัญญาฟิวเจอร์สน้ำมันดิบมาตรฐาน (ตามราคาปัจจุบัน มูลค่าตามนามธรรมประมาณ 94,000 ดอลลาร์สหรัฐ) ในขณะที่ Hyperliquid มีขนาดการซื้อขายแบบมัธยฐานที่ 543 ดอลลาร์สหรัฐ ซึ่งสะท้อนถึงการเดิมพันแบบเลเวอเรจของนักเทรดรายย่อยที่เป็นสายคริปโต

เราคาดการณ์ว่า ขนาดการซื้อขายกลางของตลาดสินค้าของ Hyperliquid จะถึงจุดเปลี่ยน เมื่อตลาดเหล่านี้ได้รับการยอมรับมากขึ้นในสายตาของนักลงทุนดั้งเดิม และมีการถ่ายโอนทุนไปยังบล็อกเชน

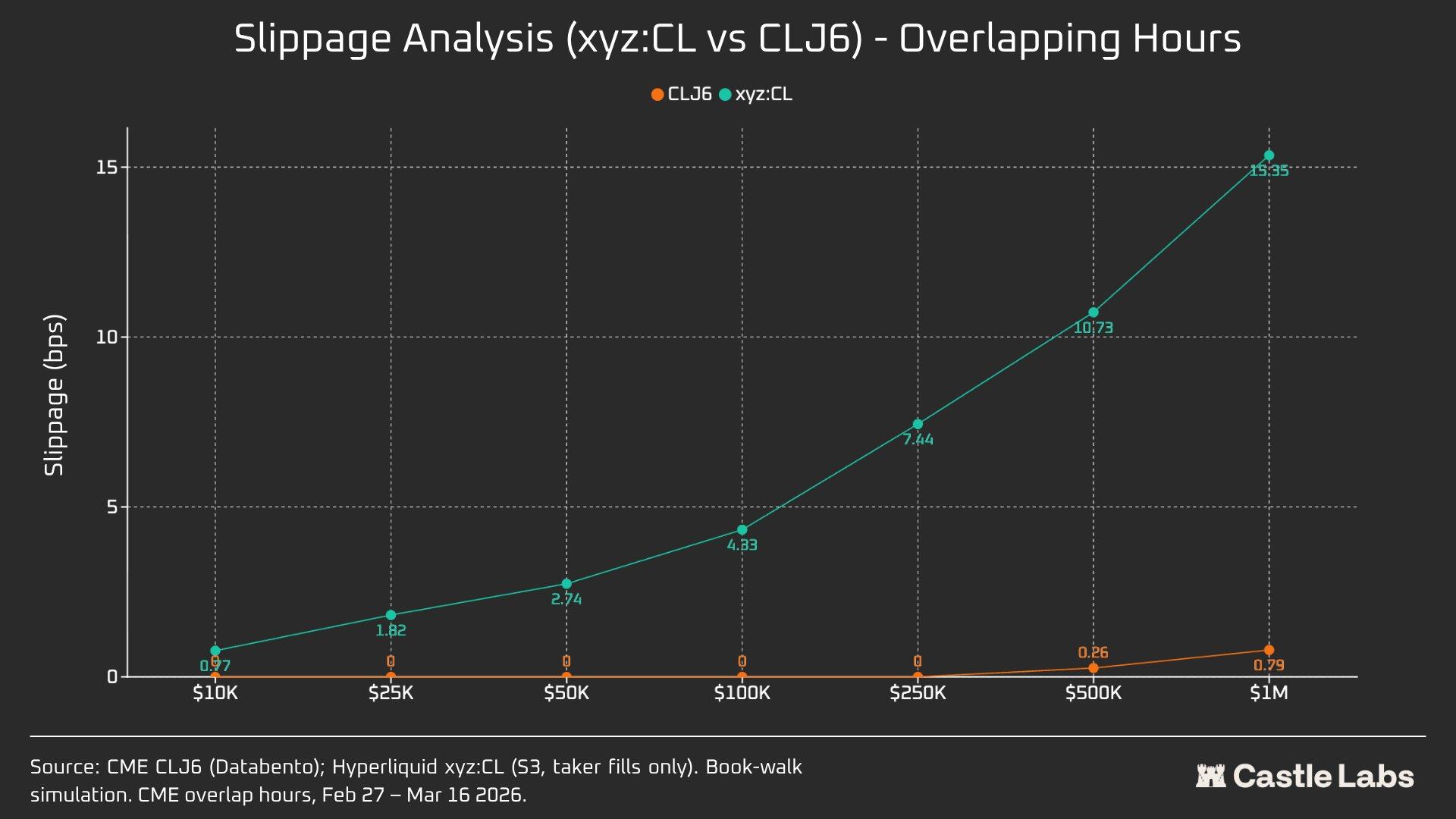

เพื่อแยกแยะขนาดการซื้อขายที่แตกต่างกันอย่างชัดเจน เราได้จำลองคำสั่งซื้อโดยมีขีดจำกัดขนาดคำสั่งตั้งแต่ 10,000 ดอลลาร์สหรัฐถึง 1,000,000 ดอลลาร์สหรัฐ

สำหรับคำสั่งซื้อ 10,000 ดอลลาร์สหรัฐ ผู้ค้า CLJ6 ไม่มีการเลื่อนการดำเนินการ ซึ่งสอดคล้องกับที่คาดไว้ ในขณะที่ผู้ใช้ Hyperliquid มีการเลื่อนการดำเนินการแบบมีเดียนต่ำกว่า 1 จุดฐาน ที่ 0.77 จุดฐาน ความแตกต่างปรากฏขึ้นในคำสั่งซื้อ 100,000 ดอลลาร์สหรัฐ เมื่อการเลื่อนการดำเนินการของผู้ใช้ Hyperliquid เพิ่มขึ้นเป็น 4.33 จุดฐาน ใกล้กับเกณฑ์ 5 จุดฐาน ในขณะที่ CME CLJ6 ไม่มีการเลื่อนการดำเนินการ

ควรสังเกตว่าสิ่งนี้สูงกว่าขนาดการซื้อขายแบบมัธยฐานของตลาด CLJ6 (90,450 ดอลลาร์)

ในขนาดการซื้อขาย 1 ล้านดอลลาร์สหรัฐ จุดฐาน 15.4 ของ Hyperliquid มากกว่าจุดฐาน 0.79 ของ CME ประมาณ 20 เท่า ซึ่งยืนยันว่าตลาดนี้ยังไม่มีความสามารถในการจัดการคำสั่งระดับองค์กร ภายใต้ขนาดการซื้อขายเฉลี่ยของ Hyperliquid แพลตฟอร์มนี้สามารถให้บริการที่มีคุณภาพเทียบเท่ากันแก่ผู้ใช้งานโดยไม่เกิดสไลด์ได้อย่างสมบูรณ์

คำสั่ง CLJ6 เริ่มมีจุดเลื่อนที่ชัดเจนเมื่อขนาดการซื้อขายอยู่ที่ประมาณ 500,000 ดอลลาร์สหรัฐ ซึ่งส่งผลต่อการดำเนินการ

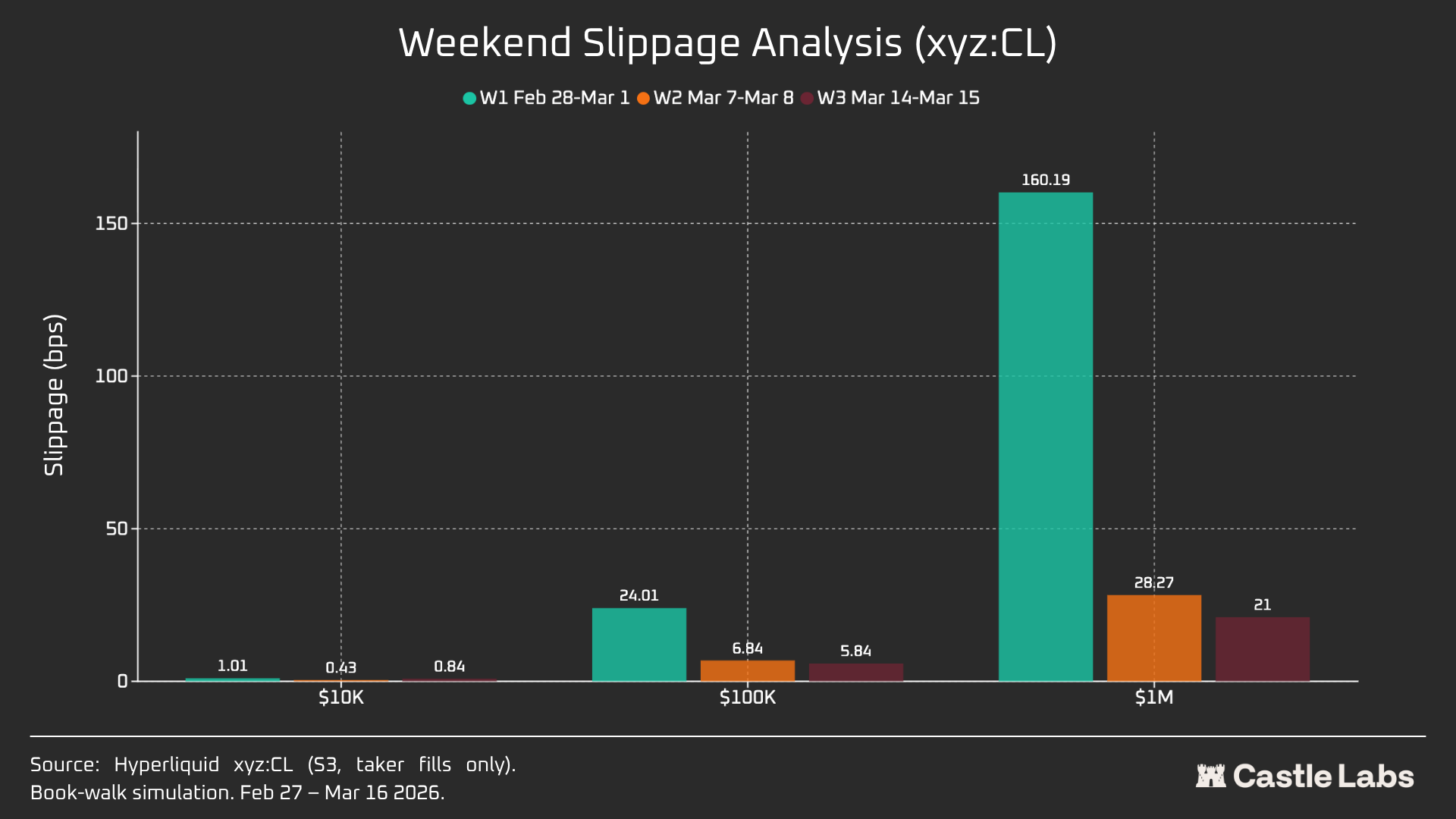

เมื่อเราขยายการวิเคราะห์ขนาดคำสั่งไปยังช่วงสุดสัปดาห์ ค่าสไลด์ของขนาดคำสั่งทั้งหมดลดลง โดยเฉพาะอย่างยิ่งสำหรับขนาดคำสั่ง 100,000 ดอลลาร์สหรัฐและ 1,000,000 ดอลลาร์สหรัฐ ซึ่งบ่งชี้ว่าตลาดได้เติบโตขึ้นแล้ว ในช่วงสามสัปดาห์ที่วิเคราะห์ ค่าสไลด์ของคำสั่งจำลองลดลงดังนี้:

- 10,000 ดอลลาร์สหรัฐ: -16%

- 100,000 ดอลลาร์สหรัฐ: -75%

- 1,000,000 ดอลลาร์สหรัฐ: -86.9%

Funding Rate

อัตราการจ่ายเงินกู้ของ CL มีความผันผวนมากในช่วงปิดตลาดของ CME แต่มีความผันผวนน้อยลงในช่วงการชำระเงิน ซึ่งช่วยให้เราเปิดเผยกลไกการกำหนดราคาภายในในช่วงที่ไม่มีการซื้อขาย ความเปิดให้บริการในวันสุดสัปดาห์หมายความว่าตลาด CL สามารถใช้กลไกการค้นหาราคาภายใน (ที่ได้รับการสนับสนุนโดย DB และกลไกการลดความเสี่ยงอื่นๆ) ดังนั้น อัตราการจ่ายเงินกู้จึงคาดว่าจะมีความผันผวนมากขึ้น ดังที่เน้นไว้ด้านล่าง

ในช่วงเวลาการซื้อขายที่คึกคัก ราคาของ xyz:CL บน Hyperliquid มีความสัมพันธ์อย่างใกล้ชิดกับ CLJ6 ของ CME แต่เมื่อราคาน้ำมันเพิ่มขึ้น ความไม่สมดุลเชิงโครงสร้างได้ขยายตัวขึ้น ซึ่งน่าจะเกิดจากแรงกดดันจากอัตราการจ่ายเงินที่เกิดจากตำแหน่งยาวสะสม ในช่วงสุดสัปดาห์ เมื่อ CME ปิดทำการ ราคาของ Hyperliquid ถูกจำกัดเพิ่มเติมโดยกลไกช่วงราคา (DB) ซึ่งจำกัดความผันผวนของราคาที่ระบุไว้โดยไม่มีตลาดอ้างอิงแบบเรียลไทม์

การวิเคราะห์เฉพาะช่วงสุดสัปดาห์: Hyperliquid มีความสามารถในการค้นพบราคาแล้ว

สามสุดสัปดาห์ที่ผ่านมาแสดงให้เห็นกระบวนการที่ตลาด Hyperliquid โตขึ้นอย่างรวดเร็ว:

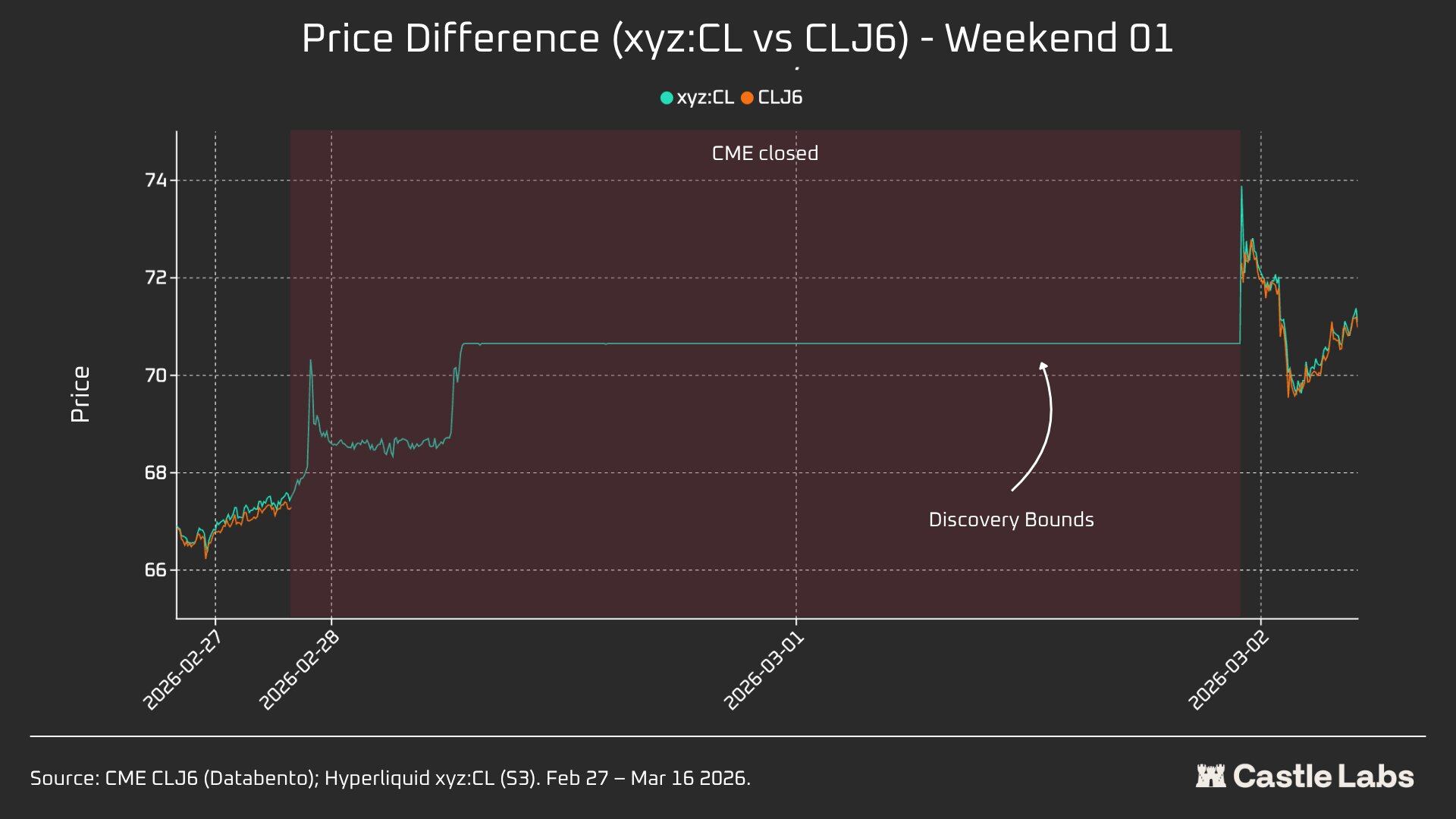

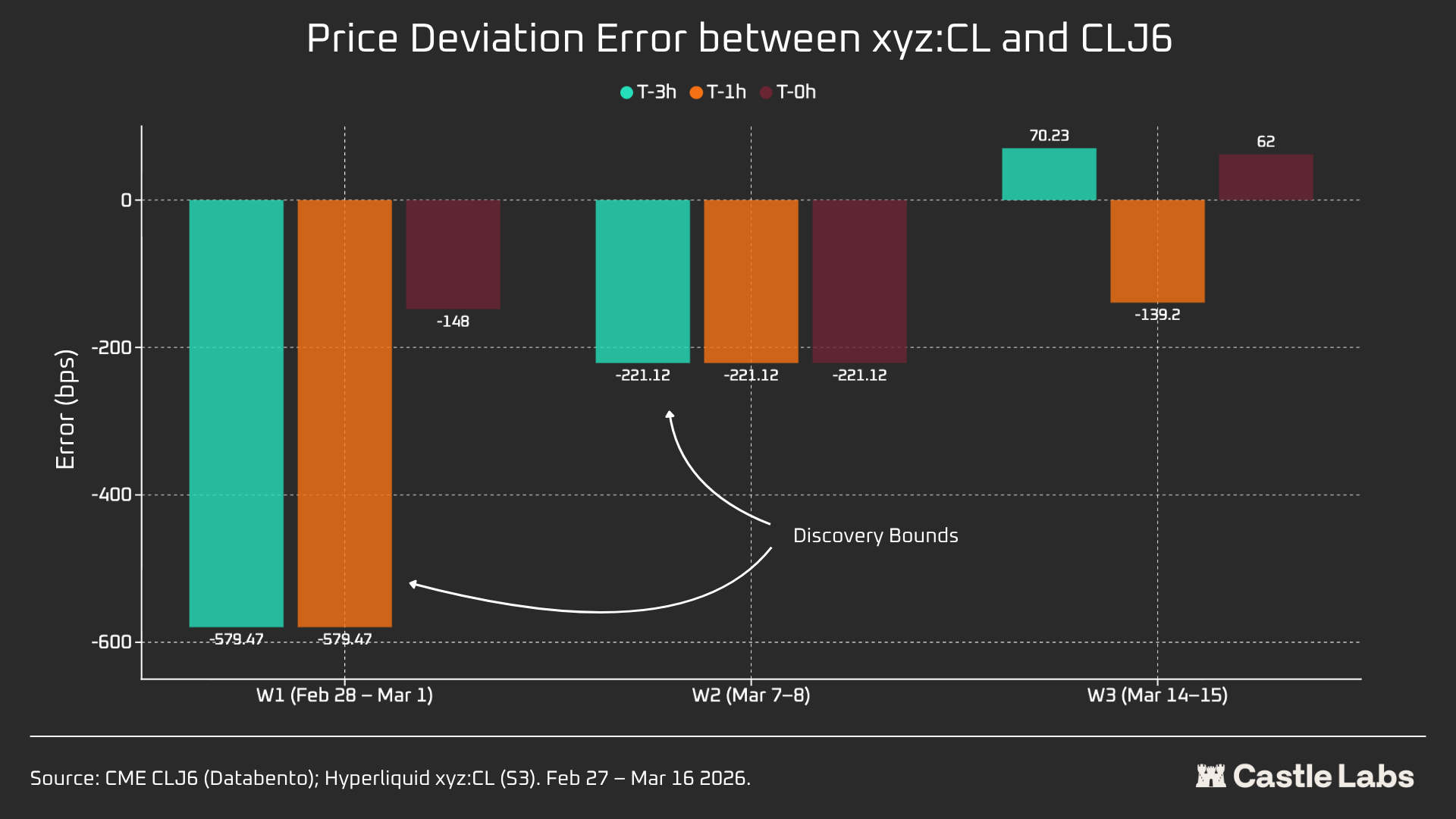

W1: 28 กุมภาพันธ์ 2026 ถึง 1 มีนาคม (เหตุการณ์การโจมตีของอิหร่าน)

ราคาบน Hyperliquid เพิ่มขึ้นจากตำแหน่งใกล้ 67.29 ดอลลาร์สหรัฐบน CME เป็นประมาณ 70.80 ดอลลาร์สหรัฐ คิดเป็นประมาณ 45% ของการปิดช่องว่างขึ้นเมื่อวันจันทร์ที่ 75 ดอลลาร์สหรัฐ (+1,146 จุดฐาน)

ควรสังเกตเป็นพิเศษว่า ด้วยกลไกข้อจำกัดช่วงราคา ±5% ของ trade.xyz ที่กล่าวถึงข้างต้น (DB) จึงมีข้อจำกัดในการค้นหาราคาในสุดสัปดาห์นี้ ซึ่งอธิบายได้ว่าทำไมเส้นกราฟจึงค่อนข้างแบน และทำไมจึงเกิดการเปิดช่องว่างขึ้นในวันจันทร์ อย่างไรก็ตาม ในวินาทีแรกของการเปิดเผยข้อมูลคู่การซื้อขาย Hyperliquid xyz:CL (73.89 ดอลลาร์) มีช่องว่างน้อยกว่า 1.5% เมื่อเทียบกับ CME CLJ6 (75 ดอลลาร์)

นี่ไม่ใช่ “ข้อผิดพลาด” หรือ “ความล้มเหลว” แต่เป็นการป้องกันความเสี่ยงผ่านการออกแบบตลาด ดังนั้น ในมุมมองของข้อมูล สุดสัปดาห์แรกมีความสัมพันธ์ต่ำที่สุด แต่แสดงให้เห็นว่า xyz:CL ตอบสนองต่อผลกระทบแรกจากการโจมตีทางอากาศของอิหร่าน พร้อมทั้งตระหนักถึงความสำคัญของ DB เป็นกลไกการค้นหาราคาในช่วงสุดสัปดาห์ โดยเฉพาะสำหรับตลาดเกิดใหม่

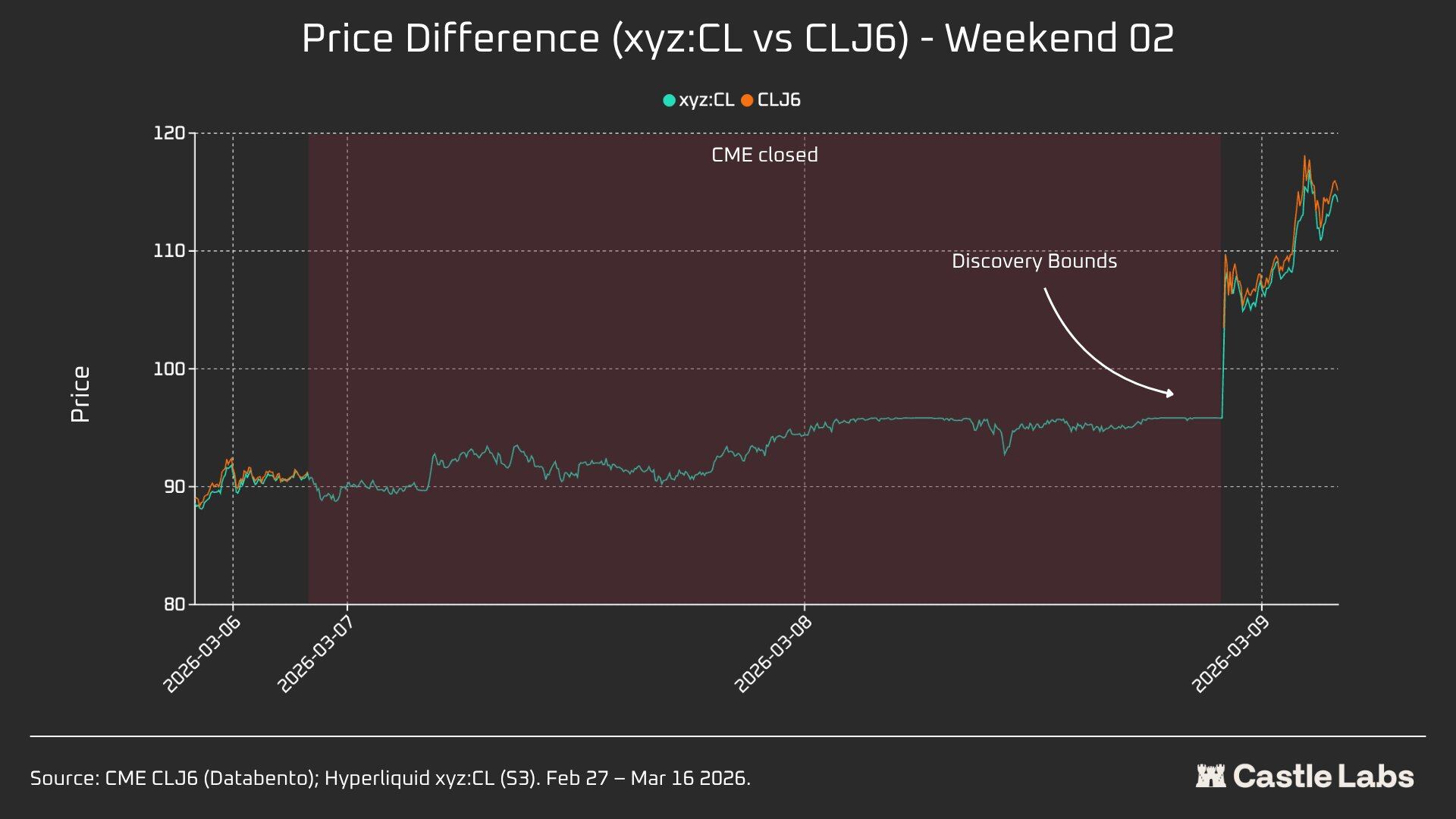

W2: 7 มีนาคม 2026 ถึง 8 มีนาคม 2026

สุดสัปดาห์ที่สองคือการทดสอบที่แท้จริง เนื่องจาก xyz:CL แตะระดับราคาขอบเขตช่วงในช่วงท้ายตลาด CLJ6 เปิดที่ 98 ดอลลาร์สหรัฐ (เพิ่มขึ้น 737 จุดฐานจากราคาปิดที่ 91.27 ดอลลาร์สหรัฐ) ในขณะที่ xyz:CL สูงสุดแตะที่ประมาณ 95.83 ดอลลาร์สหรัฐ ซึ่งจับได้เพียง 68% ของกำไร

ในสุดสัปดาห์ที่สอง xyz:CL จับแนวโน้มตลาดได้ดีขึ้น และใกล้เคียงกับราคาเปิดของ CME มากกว่าสุดสัปดาห์ก่อนหน้า

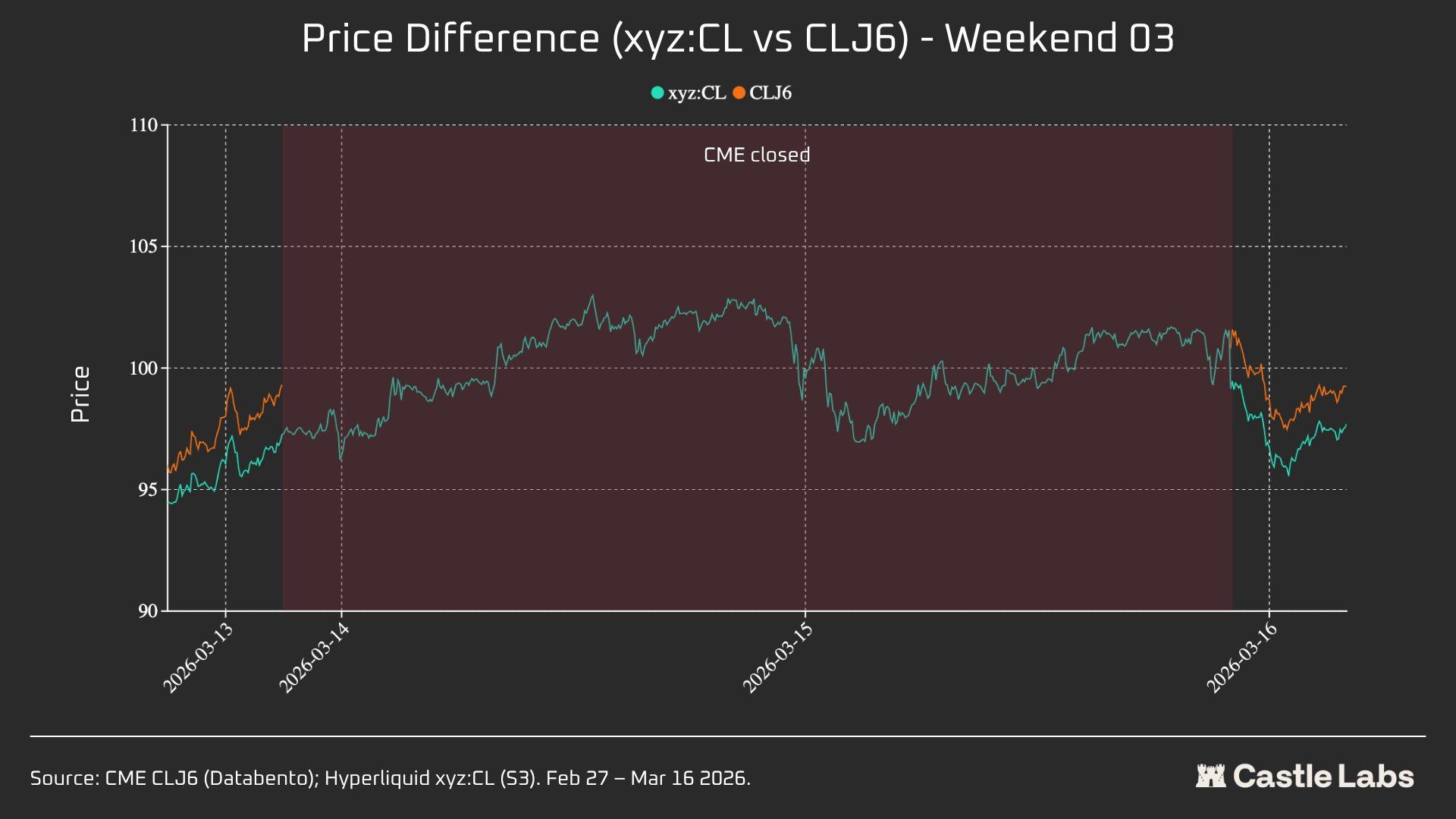

W3: 14 มีนาคม 2026 ถึง 15 มีนาคม 2026

ข้อมูลจากสุดสัปดาห์ที่สามแสดงให้เห็นว่า ในสภาพตลาดที่เงียบสงบ Hyperliquid สามารถทำนายทิศทางการเปิดราคาสุดท้ายของ CME ได้อย่างเชื่อถือได้มากขึ้น

ในสุดสัปดาห์นี้ ความสอดคล้องของ xyz:CL และ CLJ6 อยู่ในระดับที่ดีที่สุด: เพิ่มขึ้น 226 จุดฐานจากราคาปิดของ CME และสูงกว่าราคาเปิดวันจันทร์เล็กน้อยที่ 62 จุดฐาน CLJ6 ปิดในวันศุกร์ที่ 99.31 ดอลลาร์ เปิดที่ 100.93 ดอลลาร์ (เพิ่มขึ้น 163 จุดฐาน) ในขณะที่ xyz:CL เปิดที่ 101.56 ดอลลาร์

โดยรวมแล้ว ภาพตัดขวางทั้งสามภาพแสดงให้เห็นถึงการเปลี่ยนแปลงเชิงโครงสร้างของตลาด xyz:CL บนแพลตฟอร์ม Hyperliquid ซึ่งตลาดได้เปลี่ยนจากตลาดใหม่ที่ถูกจำกัดโดยการค้นพบราคาของ DB (สุดสัปดาห์ 1 และสุดสัปดาห์ 2) เป็นตลาดที่การค้นพบราคาเป็นอิสระมากขึ้น และมีการเกินความต้องการและการปรับตัวกลับ (สุดสัปดาห์ 3)

วิเคราะห์ความเบี่ยงเบนของราคาในช่วงเวลาต่างๆ ก่อนเปิดตลาด CME ในวันสุดสัปดาห์ที่แตกต่างกัน (3 ชั่วโมง, 1 ชั่วโมง, 0 ชั่วโมง) พบว่าข้อมูลของ W3 น่าเชื่อถือที่สุด เนื่องจากในสองสุดสัปดาห์ก่อนหน้า ตลาด xyz:CL ได้รับผลกระทบจาก DB ใน W3 ข้อผิดพลาดของ xyz:CL 3 ชั่วโมงและ 1 ชั่วโมงก่อนเปิดตลาด CME อยู่ที่ประมาณ +70 และ -139 จุดฐาน แสดงให้เห็นว่าความสามารถในการค้นพบราคาดีกว่าสุดสัปดาห์ที่ผ่านมา

ตัวชี้วัดอื่นๆ

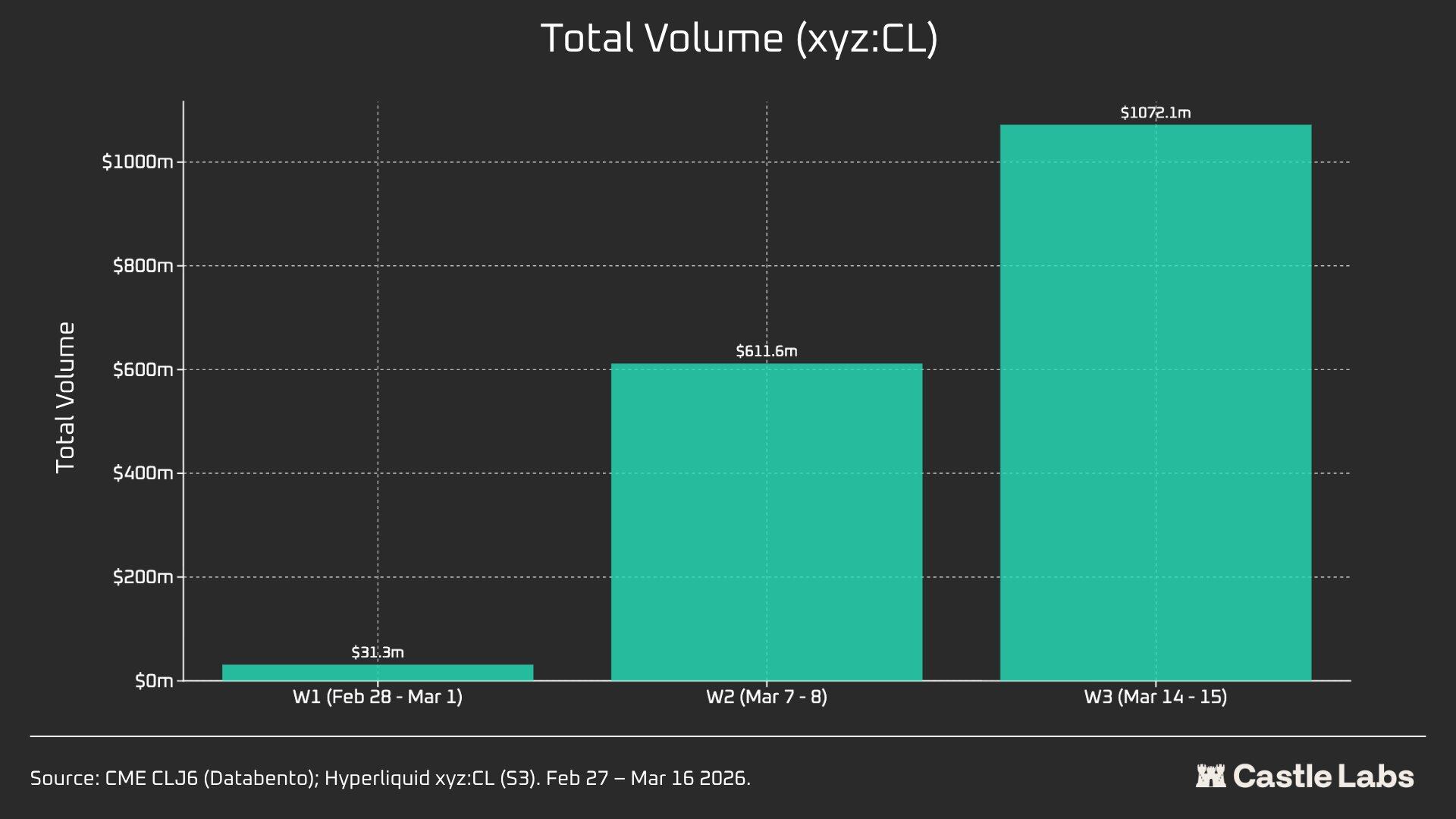

เรายังให้ตัวชี้วัดอื่นๆ สำหรับการวิเคราะห์สรุปสุดสัปดาห์ รวมถึงปริมาณการซื้อขาย จำนวนธุรกรรมทั้งหมด และขนาดการซื้อขายเฉลี่ย ตัวชี้วัดเหล่านี้มีการเปลี่ยนแปลงระหว่างแต่ละสุดสัปดาห์ และเติบโตอย่างต่อเนื่องหลายสุดสัปดาห์ติดต่อกัน

ปริมาณการซื้อขายรวมของตลาด xyz:CL เพิ่มขึ้นจาก 31 ล้านดอลลาร์สหรัฐเป็นมากกว่า 1 พันล้านดอลลาร์สหรัฐภายในสามสัปดาห์ สะท้อนถึงจำนวนผู้ใช้ที่เพิ่มขึ้นและการเติบโตอย่างสมบูรณ์ของตลาด

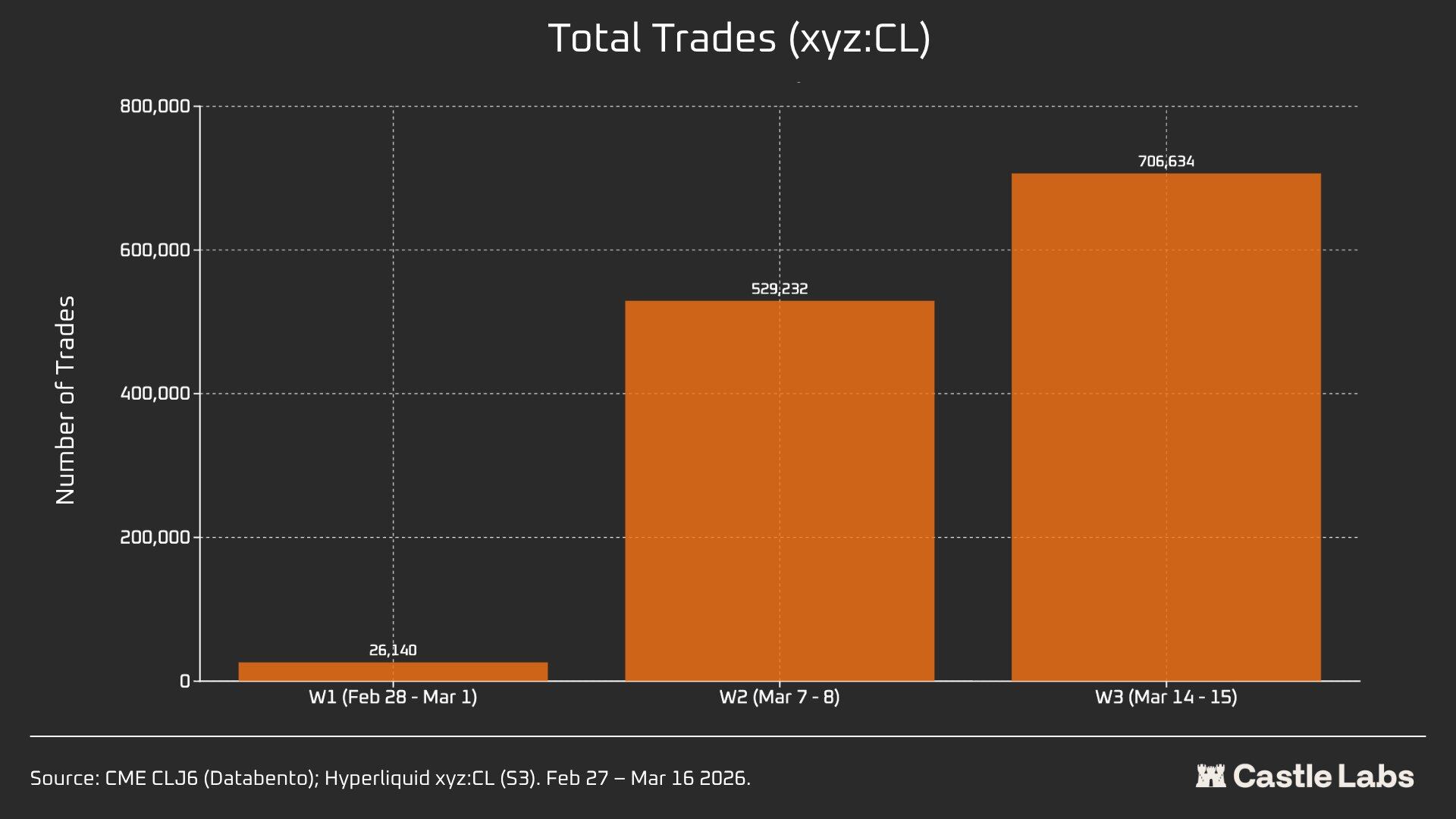

นอกจากนี้ จำนวนการซื้อขายทั้งหมดเพิ่มขึ้นจาก 26,000 รายการในสุดสัปดาห์แรก เป็นมากกว่า 700,000 รายการในสุดสัปดาห์ที่สาม

น่าสังเกตว่าขนาดการซื้อขายเฉลี่ยในวันสุดสัปดาห์จริงๆ เพิ่มขึ้นจากค่ามัธยฐานที่เราได้กล่าวถึงก่อนหน้านี้เป็น 534 ดอลลาร์ ปรากฏการณ์การเติบโตเดียวกันนี้ถูกสังเกตเห็นในทุกสามวันสุดสัปดาห์ ซึ่งอาจบ่งชี้ถึงการไหลเข้าของทุนจากองค์กรจำนวนมากขึ้นสู่ตลาด

ขนาดการซื้อขายเฉลี่ยในสุดสัปดาห์แรกอยู่ที่ 1,199 ดอลลาร์สหรัฐ และเพิ่มขึ้นเกิน 1,500 ดอลลาร์สหรัฐในสุดสัปดาห์ที่สาม

สิ่งนี้อาจบ่งชี้ว่ากลุ่มผู้ใช้ที่ใช้แพลตฟอร์มในวันสุดสัปดาห์มีความแตกต่างกัน โดยมีผู้ลงทุนรายย่อยลดลง และนักเทรดจำนวนมากต้องการเปิดตำแหน่งน้ำมันดิบก่อนวันจันทร์ จึงทำให้การซื้อขายในวันสุดสัปดาห์ใกล้เคียงกับความต้องการป้องกันความเสี่ยงมากกว่าการเดิมพัน