ผู้เขียน:Van1sa

ความขัดแย้งระหว่าง MegaETH และ Monad ยืดเยื้อมานาน ตามมุมมองของฉัน ทั้งคู่เป็นตัวอย่างสุดขั้วที่สามารถใช้สอนการวิเคราะห์ TVL และการเริ่มต้นโซ่ใหม่ให้ร้อนแรงได้อย่างสมบูรณ์แบบ

โครงสร้างของบทความนี้:

- เปรียบเทียบข้อมูล Defi TVL, สเตเบิลโค인 และ Bridged TVL ของสองโซ่

- ถอดโครงสร้างวิธีการห่อ TVL ของ MegaETH

- TVL ของ Mega มีน้ำหนักเกิน นั่นหมายความว่า Monad ชนะหรือไม่? ความคิดเกี่ยวกับการเริ่มต้นใหม่ของโซ่ใหม่

หนึ่ง: การเปรียบเทียบข้อมูล Defi TVL, สติเบิลเคอร์เรนซี และ Bridged TVL

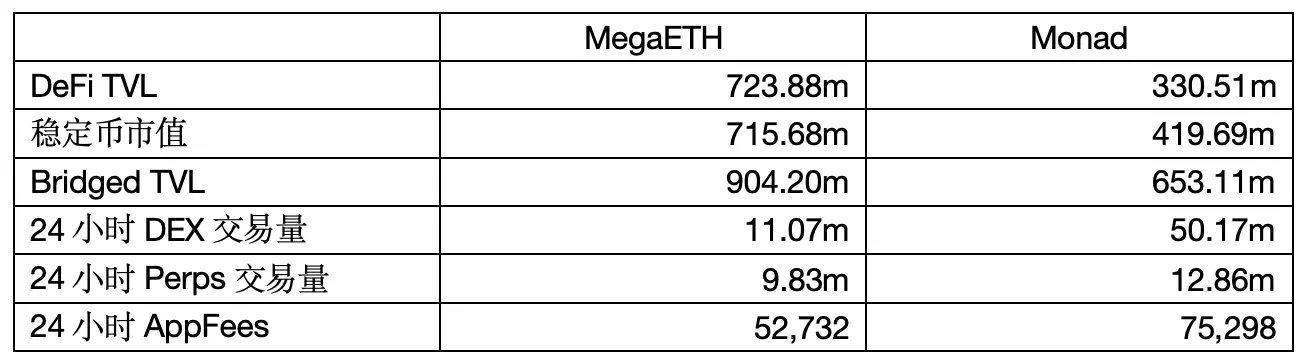

แหล่งข้อมูล: defillama เวลาที่ดึงข้อมูล: 6 พฤษภาคม 2026 12:00

1. Defi TVL

เงินที่แท้จริงที่ “ถูกนำเข้าสู่โปรโตคอล DeFi” คือเงินที่ผู้ใช้นำสินทรัพย์ดิจิทัลไปใส่ในบ่อน้ำ流动性 ของ DEX โปรโตคอลการกู้ยืม โปรโตคอลการstaking ฯลฯ เท่านั้นจึงจะถูกนับเป็น TVL

MegaETH มี TVL มากกว่า Monad สองเท่าครึ่ง แต่มีปัญหาสองข้อ:

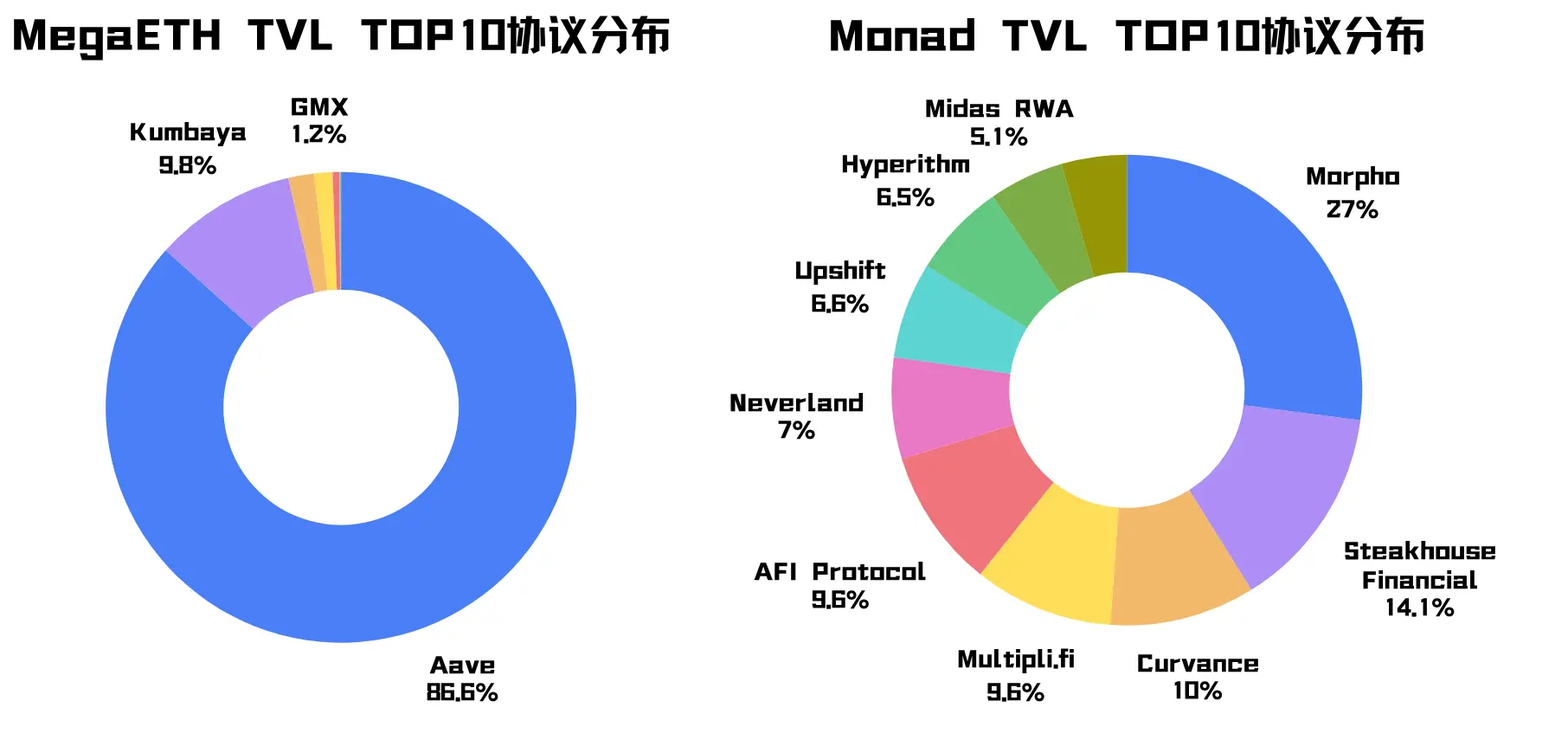

ปัญหาแรกคือ TVL ของ Mega มีการกระจุกตัวสูงบนโปรโตคอล Aave (จดจำเบาะแสนี้) นอกจากโปรโตคอลเนทีฟ Kumbaya ที่มีสัดส่วนค่อนข้างสูงแล้ว โปรโตคอลอันดับ 10 อันดับแรกอื่นๆ มีสัดส่วนน้อยกว่า 1% แทบไม่มีเลย ในขณะที่ TVL ของ Monad กระจายอยู่บนโปรโตคอลต่างๆ

ปัญหาที่สองคือ TVL ของ Mega สูงมาก แต่ปริมาณการซื้อขายบน DEX ภายใน 24 ชั่วโมงและค่าธรรมเนียมแอปกลับต่ำกว่า Monad ซึ่งแสดงว่าเงินของ Mega “หมุนเวียนช้า” เหมือนกับการดูงบการเงิน ไม่ควรดูแค่เงินทุน แต่ควรดูอัตราการหมุนเวียนของเงินทุนซึ่งจะบอกข้อมูลที่ชัดเจนกว่า

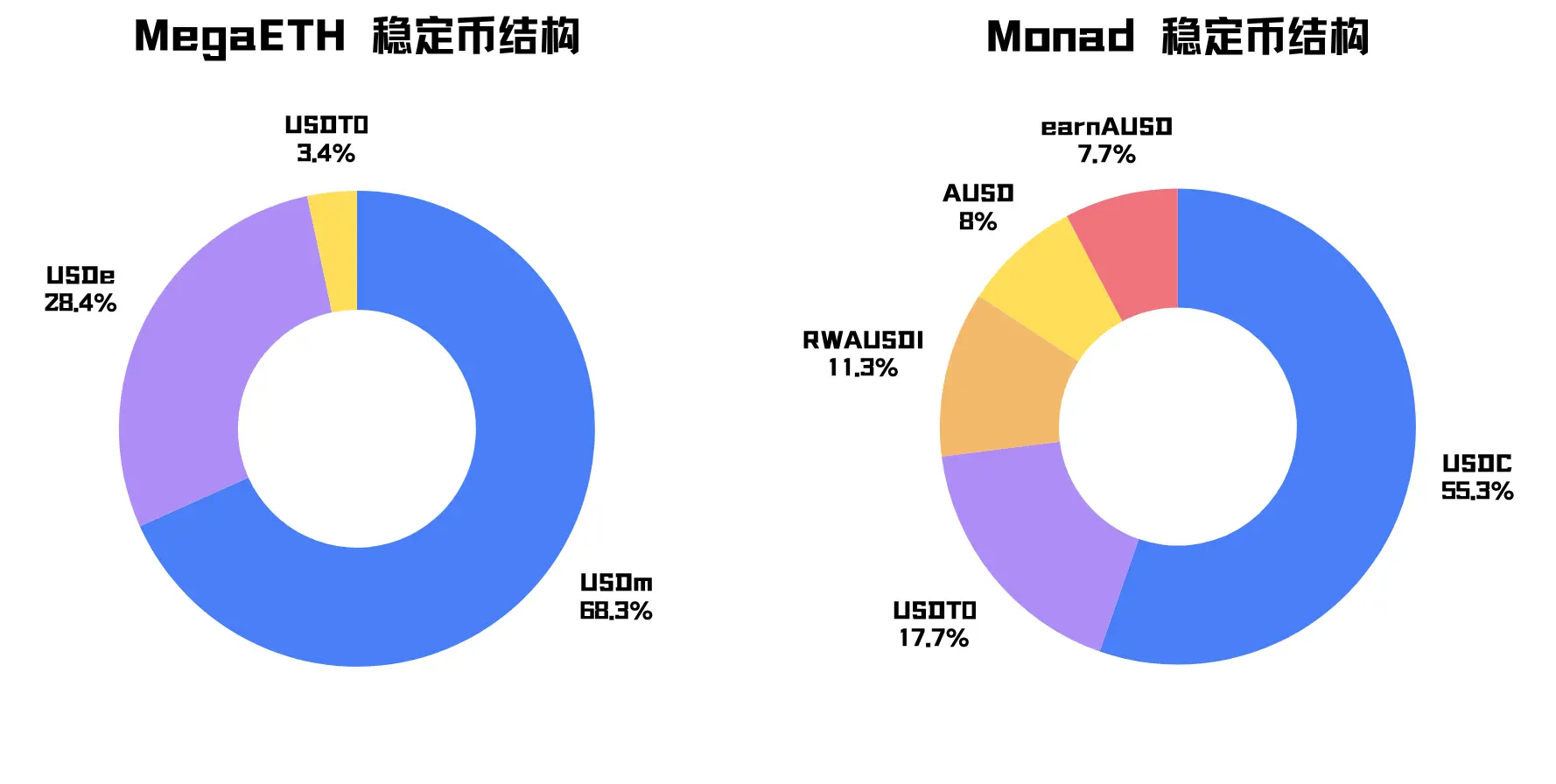

2. มูลค่าตลาดของสกุลเงินที่มีมูลค่าคงที่

มูลค่ารวมของสกุลเงินที่มีมูลค่าคงที่ที่ออกหรือหมุนเวียนบนบล็อกเชนนี้ สามารถบ่งชี้ได้เพียงว่ามีสภาพคล่องเป็นดอลลาร์สหรัฐเท่าใดบนบล็อกเชน แต่ไม่สามารถแสดงถึงระดับความมีชีวิตชีวาของระบบนิเวศได้โดยตรง

มูลค่าตลาดของสกุลเงินคงที่ของ MegaETH อยู่ที่ประมาณ 715.68 ล้านดอลลาร์ ซึ่งเมื่อหนึ่งสัปดาห์ก่อนยังน้อยกว่า 100 ล้านดอลลาร์ โดยมีความเกี่ยวข้องอย่างมากกับปัจจัยต่างๆ เช่น Mega TGE และ Terminal Points farming

สินทรัพย์เสถียรหลักของ Mega คือ USDm ซึ่งคิดเป็นสัดส่วนสูงถึง 68.3% (จดจำเบาะแสนี้) USDm เป็นสินทรัพย์เสถียรแบบเนทีฟของ Mega ที่ออกโดย stablecoin stack ของ Ethena สินทรัพย์เสถียรรองคือ USDe ซึ่งเป็นสินทรัพย์เสถียรแบบสังเคราะห์ที่ Ethena ออกบน Ethereum และถูกเชื่อมต่อเข้ามา

Mega มีสกุลเงินที่มีมูลค่าคงที่ขนาดใหญ่กว่า แต่มีโครงสร้างที่มีความกระจุกตัวสูงมาก

สินทรัพย์หลักของสกุลเงินคงที่ของ Monad คือ USDC ส่วนสกุลเงินคงที่รองคือ USDT0 ซึ่งเกือบทั้งหมดเป็นสินทรัพย์ดอลลาร์ทั่วไป และการกระจายตัวก็เป็นธรรมชาติยิ่งขึ้น

3. TVL ที่ถูกเชื่อมต่อ:

มูลค่ารวมของสินทรัพย์ที่ถูกเชื่อมต่อผ่านสะพานข้ามโซ่จากโซ่อื่นๆ ตัวเลขนี้มักจะสูงกว่า DeFi TVL เนื่องจากสินทรัพย์จำนวนมากที่ถูกเชื่อมเข้ามาอาจยังไม่ได้เข้าสู่โปรโตคอลทันที แต่อาจยังคงอยู่ในกระเป๋าเงิน หรือรอการแจกแอร์ดร็อป รอกิจกรรม หรือรอให้ระบบนิเวศเปิดตัว

ฉันพบว่าการวัดค่า Bridged TVL บน DefiLlama สำหรับสองโซ่ไม่สอดคล้องกัน ข้อมูลของ Mega รวมถึง Native Token $MEGA แต่ข้อมูลของ Monad ไม่ได้รวม $MON และยังรวม Stablecoin ดั้งเดิมของ Mega คือ USDm เข้าไปใน Bridged TVL ด้วย

ดังนั้นที่นี่เราจึงดูสัดส่วนของบุคคลที่สามเท่านั้น:

หลังจากตัด Native Token ออก ทรัพย์สินภายนอกที่เข้าสู่ Mega ผ่านสะพานบุคคลที่สามและช่องทางทรัพย์สินเฉพาะมีสัดส่วนประมาณ 57.0% ในขณะที่ Monad อยู่ที่ 30.6%

ความเหลวไหลที่มาจากการเชื่อมต่อของบุคคลที่สามสามารถช่วยให้โซ่ใหม่เริ่มต้นได้อย่างรวดเร็ว แต่เมื่อวิเคราะห์คุณค่าของ TVL หากสัดส่วนของบุคคลที่สามสูงเกินไป หมายความว่าเงินทุนมีลักษณะเชิงกลยุทธ์และไม่มั่นคงมากกว่า และมักจะตามแรงจูงใจระยะสั้น (จะพิสูจน์รายละเอียดเพิ่มเติมด้านหลัง)

สรุป: จากข้อมูลเหล่านี้ MegaETH มีเงินจำนวนมาก แต่แหล่งที่มาของเงิน ประเภทสินทรัพย์ และวิธีการรับจากโปรโตคอลล้วนรวมศูนย์เกินไป ทำให้รู้สึกเหมือนถูกจัดแต่งอย่างชัดเจน

质疑包装,证明包装。

สอง、วิธีการหุ้ม TVL ของ MegaETH

ฉันเคยให้เบาะแสสองประการมาแล้ว: โปรโตคอล Aave สนับสนุน TVL ของ Mega ถึง 86.6% และ USDm, USDe สนับสนุนมูลค่าตลาดของสกุลเงินคงที่ของ Mega ถึง 96.7% ลองวิเคราะห์ต่อ:

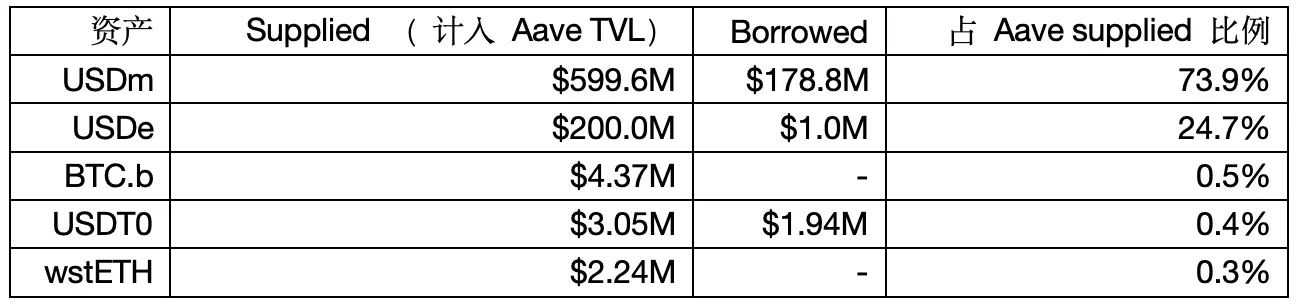

1. สัดส่วนการจัดหาและการกู้ยืมของ Aave บน Mega

แหล่งข้อมูล: Aave V3

หมายเหตุ: DefiLlama ใช้วิธีการคำนวณมูลค่าสุทธิในการรายงาน TVL ของ Aave จึงอาจแตกต่างจากตัวเลขที่กล่าวถึงก่อนหน้านี้

ทีมความเสี่ยงของ Aave LlamaRisk ชี้ให้เห็นว่า MegaETH มีพฤติกรรมการใช้เลเวอเรจในสกุลเงินที่มีมูลค่าคงที่

สรุปเบื้องต้น: USDe ถูกเชื่อมโยงเข้าสู่ Mega เพื่อใช้เป็นหลักประกันในการยืม USDm แล้วนำเงินไปฝากใน Aave เพื่อสร้างวัฏจักรเลเวอเรจของสกุลเงินเสถียร ซึ่งช่วยผลักดันข้อมูลการจัดหาและการยืมของ Aave

หลักฐานที่ 1: ในข้อเสนอการจัดการของ Aave มีการแนะนำอย่างชัดเจนให้ตั้ง E-Mode เฉพาะสำหรับ USDe บน Mega โดยตั้งค่า LTV ที่ 90% และ LT ที่ 93% หากมีการนำ USDe 200 ล้านหน่วยมาใช้เป็นหลักประกันใน Aave ทฤษฎีแล้วสามารถกู้ได้สูงสุด 200 * 90% = 180 ล้าน USDm ซึ่งสอดคล้องกับข้อมูลการกู้ยืมที่อยู่ที่ 178.8 ล้าน

หลักฐานที่ 2: โดยการย้อนกลับจากปัจจัยสุขภาพ หากมีการยืม 200 ล้าน USDe เป็น 178.8 ล้าน USDm ปัจจัยสุขภาพ = 200 ล้าน * 93% / 178.8 ล้าน ≈ 1.04 ซึ่งสอดคล้องอย่างสมบูรณ์กับรายงานของ LlamaRisk ที่ระบุว่าปัจจัยสุขภาพของผู้ยืมที่ใช้งานอยู่อยู่ในช่วง 1.03-1.05

หลักฐานที่ 3: ข้อมูลจาก Etherscan ของ MegaETH แสดงว่า ปริมาณ USDm ทั้งหมดอยู่ที่ประมาณ 499.5 ล้านหน่วย โดยสัญญา Aave เพียงแห่งเดียวถือครองประมาณ 420 ล้านหน่วย คิดเป็นประมาณ 84% ของปริมาณ USDm ทั้งหมด การลบ 420 ล้านออกจากจำนวน USDm ที่ให้บริการใน Aave ซึ่งอยู่ที่ 599.6 ล้าน ก็ได้ผลลัพธ์เท่ากับ 179.6 ล้านพอดี

ที่นี่คุณยังสามารถอธิบายเป็นพฤติกรรมการกระตุ้นผู้ใช้ได้ และเลเวอเรจรอบ 178 ล้านไม่ได้ถูกนับรวมใน TVL ของ DefiLlama แต่มันยังดูไม่ถูกต้อง!

2. TVL ของสัญญาการกู้ยืมยิ่งสูง อาจหมายความว่า โทเค็นของคุณไม่มีผู้ต้องการ

ภายใต้วิธีมูลค่าสุทธิ TVL ของสัญญาการกู้ยืม = จำนวนที่ให้กู้ทั้งหมด - จำนวนที่กู้ยืมทั้งหมด = จำนวนเงินที่สามารถให้กู้ได้อีก

TVL ของสัญญาการกู้ยืมยิ่งสูงไม่ได้หมายความว่าดีเสมอไป ดังนั้นเราต้องพิจารณาอัตราการใช้งานด้วย

เมื่อตัด USDm ที่ถูกยืมผ่านเลเวอเรจแบบหมุนเวียนออก คุณจะพบว่าอัตราการใช้งานทุนใน Aave บน Mega ใกล้เคียงศูนย์

อัตราผลตอบแทนจากการจัดหา USDm อยู่ที่ 5.12% โดย 4.76% มาจากการอุดหนุนของ Mega เอง ส่วนอัตราผลตอบแทนจากการกู้ยืมมีเพียง 1.34% ยังคงไม่มีใครอยากกู้ เพราะไม่รู้ว่ากู้ไปแล้วจะทำอะไร

ดังนั้น USDm และ USDe จึงดูเหมือนเป็นสินค้าแสดงบน Aave ซึ่งมีส่วนร่วมจำกัดต่อรายได้ของโปรโตคอลและความต้องการจริงของกิจกรรมบนโซ่ ข้อมูลเช่น App Fee ของ Mega ก็ยืนยันจุดนี้

3. การฝาก การวางหลักประกัน และการให้ยืม USDm และ USDe เหล่านี้ โดยทั่วไปถูกควบคุมโดยผู้ถือรายใหญ่

LlamaRisk กล่าวว่า: ปริมาณการจัดหา USDm มีความกระจุกตัวสูง โดยที่ที่อยู่เดียวคิดเป็น 80%

จากการวิเคราะห์ก่อนหน้านี้ เราทราบว่า การจัดหา USDe ถูกขับเคลื่อนโดยกลยุทธ์การหมุนเวียนสกุลเงินเสถียร และทั้งอัตราการเติบโตและการกระจายตัวของปัจจัยสุขภาพแสดงให้เห็นว่า นี่คือเงินทุนจากกลยุทธ์ที่มีประสิทธิภาพด้านทุนสูง ไม่ใช่เงินฝากตามธรรมชาติจากผู้ใช้ทั่วไป

หลังจากกำจัดน้ำแล้ว USDm และ USDe ผ่าน Aave ได้贡献 TVL 620 ล้านดอลลาร์ แต่เงินเหล่านี้ถูกควบคุมโดยผู้ถือรายใหญ่และมีกลยุทธ์อย่างมาก

สรุป: TVL ของ Mega ควรพิจารณาแบบลดค่าลง เพราะเงินของมันกระจายตัวไม่ดี มีจุดประสงค์ชัดเจนเกินไป ขึ้นอยู่กับผู้ถือรายใหญ่เพียงไม่กี่รายและตลาดการกู้ยืม และไม่มีความต้องการที่แท้จริง

ไม่ได้หมายความว่ามันปลอม แต่ TVL ของ Mega ไม่ได้เติบโตขึ้นอย่างเป็นธรรมชาติผ่านระบบนิเวศ แต่ถูก “บรรจุภัณฑ์อย่างระมัดระวัง” โดย USDm และ USDe แล้วแสดงผลในโปรโตคอลการกู้ยืมพื้นฐานที่สุด

สาม、ความคิดเกี่ยวกับการเริ่มต้นโซ่ใหม่

TVL ของ MegaETH มีการบวกล้น แต่นั่นไม่ได้หมายความว่า Monad ชนะ การเขียนบทความนี้ไม่ได้เพื่อโจมตี Mega เพราะมันทำให้ผู้ลงทุนรายย่อยที่เข้าร่วมตั้งแต่ต้นทำกำไรได้ แต่บางคนใช้ TVL อย่างไม่ไตร่ตรองเพื่อโจมตี Monad จึงเป็นแรงบันดาลใจให้เขียนบทความนี้

ในเชิงวัตถุประสงค์ โครงสร้างทุนของ Monad มีสุขภาพดีกว่าและมีแหล่งที่มาที่กระจายกว่า

แต่มันก็มีปัญหาที่ร้ายแรง: แอปพลิเคชันบนโซ่ยังไม่สามารถรับเงินเหล่านี้ได้

หลังจากเปิดตัวบนเน็ตเวิร์กหลักมา 5 เดือน ยังไม่มี Killing App ใดๆ ปรากฏขึ้น ปริมาณการซื้อขายบน DEX ตลอด 24 ชั่วโมงและค่าธรรมเนียมแอปยังไม่เป็นที่น่าพอใจนัก แก่นกลางของ Monad คือ EVM ที่มีประสิทธิภาพสูง การเล่าเรื่องนี้จำเป็นต้องพิสูจน์ว่า “ฉันสามารถรองรับแอปจำนวนมากได้” แต่จริงๆ แล้วสิ่งที่ต้องพิสูจน์คือ “มีแอปจำนวนมากที่ต้องใช้ประสิทธิภาพของฉัน” แต่ในขั้นตอนนี้ ยังคงเป็นข้ออ้างที่ไม่มีอยู่จริง

วิธีการเริ่มต้นแบบเย็นของสองเครือข่ายนั้นเป็นขั้วตรงข้ามกัน:

MegaETH ใช้ USDm สร้างวงล้อเพื่อดึงดูดผู้ใช้และทุนจำนวนมากในระยะสั้น

Monad ยังคงเน้นการสร้างโครงสร้างพื้นฐาน การเชื่อมต่อช่องทางสินทรัพย์ และการพัฒนานักพัฒนา เพื่อให้ผู้ใช้และทุนตัดสินใจด้วยตัวเองว่าจะอยู่ระยะยาวหรือไม่

วิธีทั้งสองนี้ ไม่มีข้อดีหรือข้อเสียที่แน่นอน แต่มีความเสี่ยงที่ต่างกันอย่างสิ้นเชิง:

MegaETH ต้องพิสูจน์ในอนาคตว่า “เงินเหล่านี้จะไม่พึ่งพาการห่อหุ้มตลอดไป”; Monad ต้องคิดให้ชัดว่า “เมื่อเงินเข้ามาแล้ว จะรักษาไว้ในระยะยาวได้อย่างไร”

เงินทุนในระยะเริ่มต้นของบล็อกเชนใหม่มักมีลักษณะคาดการณ์ ผู้ใช้สามารถโอนสินทรัพย์ไปยังบล็อกเชนใหม่เพื่อทดลองใช้งานแอปพลิเคชัน หรือเพื่อทำภารกิจในระบบนิเวศ โอกาสการแจกเหรียญฟรี หรือผลตอบแทนในระยะเริ่มต้น

ดังนั้น เราควรไม่เน้นปัญหาที่ “การห่อหุ้ม” แต่ควรเน้นที่ “การดูดซึม” เมื่อเงินทุนไหลเข้ามา หากไม่มีแอปพลิเคชันที่ดีพอรองรับ มันจะคงอยู่ในกระเป๋าเงิน สะพาน และโปรโตคอล DeFi ไม่กี่แห่ง รวมถึง LP พื้นฐาน

แม้ว่าการเปรียบเทียบ Layer2 ของ Ethereum กับ Layer1 ที่เป็นอิสระจะไม่เป็นธรรม แต่ฉันคิดว่า “การแข่งขัน” ระหว่างพวกมันยังห่างไกลจากช่วงที่น่าตื่นเต้น

อย่ามาอ้าง TVL อีกแล้ว ควรดูที่: ปริมาณการซื้อขายบน DEX จะยั่งยืนหรือไม่ ความต้องการการกู้ยืมเติบโตขึ้นเองหรือไม่ Perps, เกม, และแอปการใช้จ่ายได้เริ่มเติบโตหรือยัง ค่าธรรมเนียมแอปสามารถเพิ่มขึ้นอย่างมั่นคงได้หรือไม่ TVL จะขยายจาก DeFi พื้นฐานไม่กี่ตัวไปสู่แอปอื่นๆ อีกมากขึ้นหรือไม่

หากตัวชี้วัดเหล่านี้ตามไม่ทัน ไม่ว่าจะเป็นวิธีการเริ่มต้นแบบใด ก็จะกลายเป็นโซ่ผี