การวิจารณ์จากภายนอกว่า “สกุลเงินคงที่ของฮ่องกงไม่สามารถมีเพียงใบอนุญาตเท่านั้น” ไม่ใช่การมองในแง่ลบ แต่เป็นการชี้ให้เห็นถึงงานที่แท้จริงที่ต้องเสริมในขั้นตอนถัดไป

เขียนโดย เกษตรกร Frank

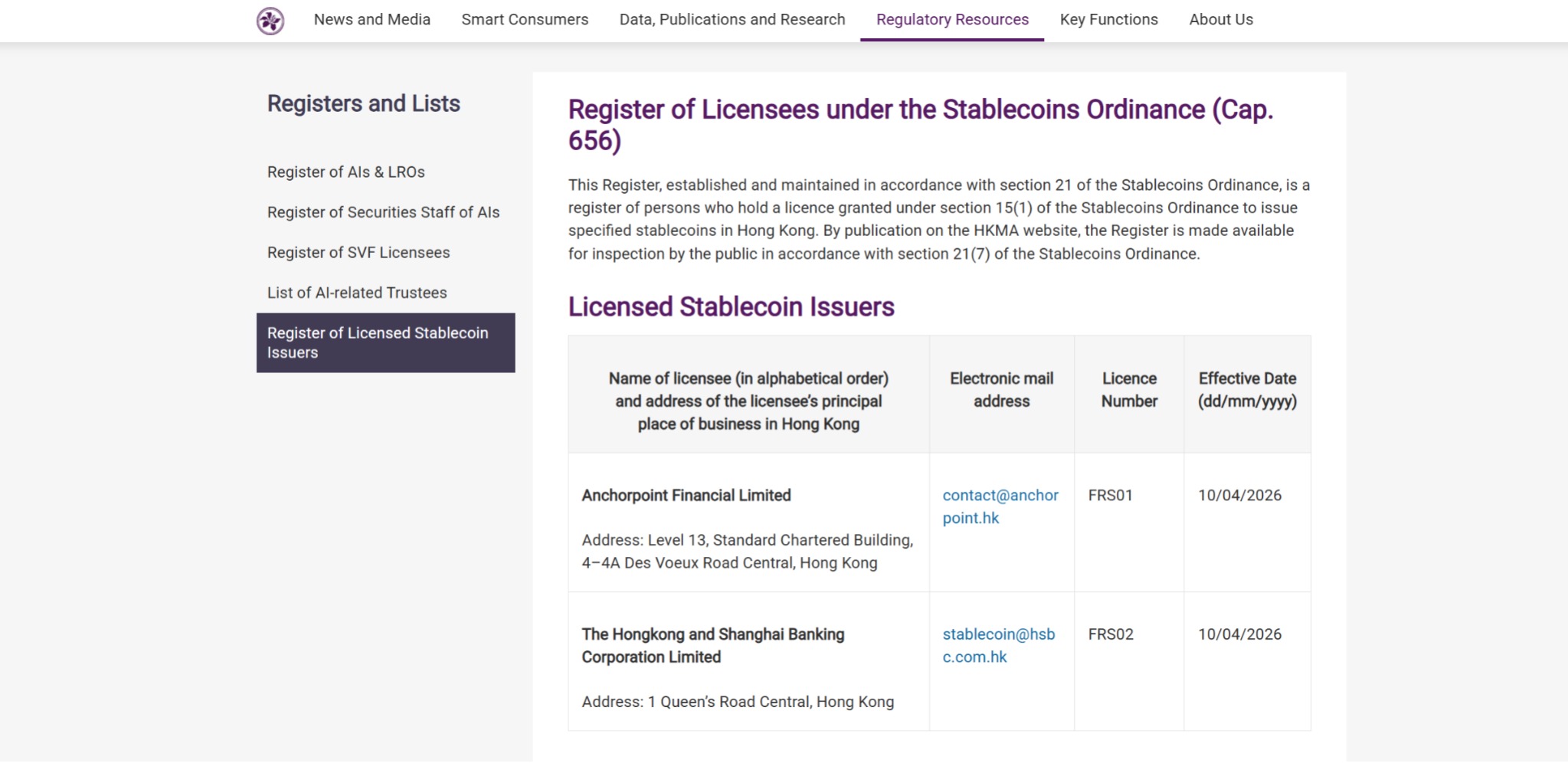

วันที่ 10 เมษายน 2026 ธนาคารกลางฮ่องกงได้รับรองใบอนุญาตผู้ออกสกุลเงินเสถียรฉบับแรกให้แก่ Tenpoint Financial Technology Limited และ The Hongkong and Shanghai Banking Corporation Limited ทำให้ฮ่องกงกลายเป็นหนึ่งในศูนย์กลางการเงินแห่งแรกของโลกที่เสร็จสิ้นวงจรระบบอย่างสมบูรณ์จากการตรากฎหมาย—การพิจารณา—การออกใบอนุญาต ซึ่งหมายความว่าการกำกับดูแลสกุลเงินเสถียรได้ก้าวจากขั้นตอนการออกแบบนโยบายไปสู่ขั้นตอนการดำเนินงานตามใบอนุญาตแล้ว

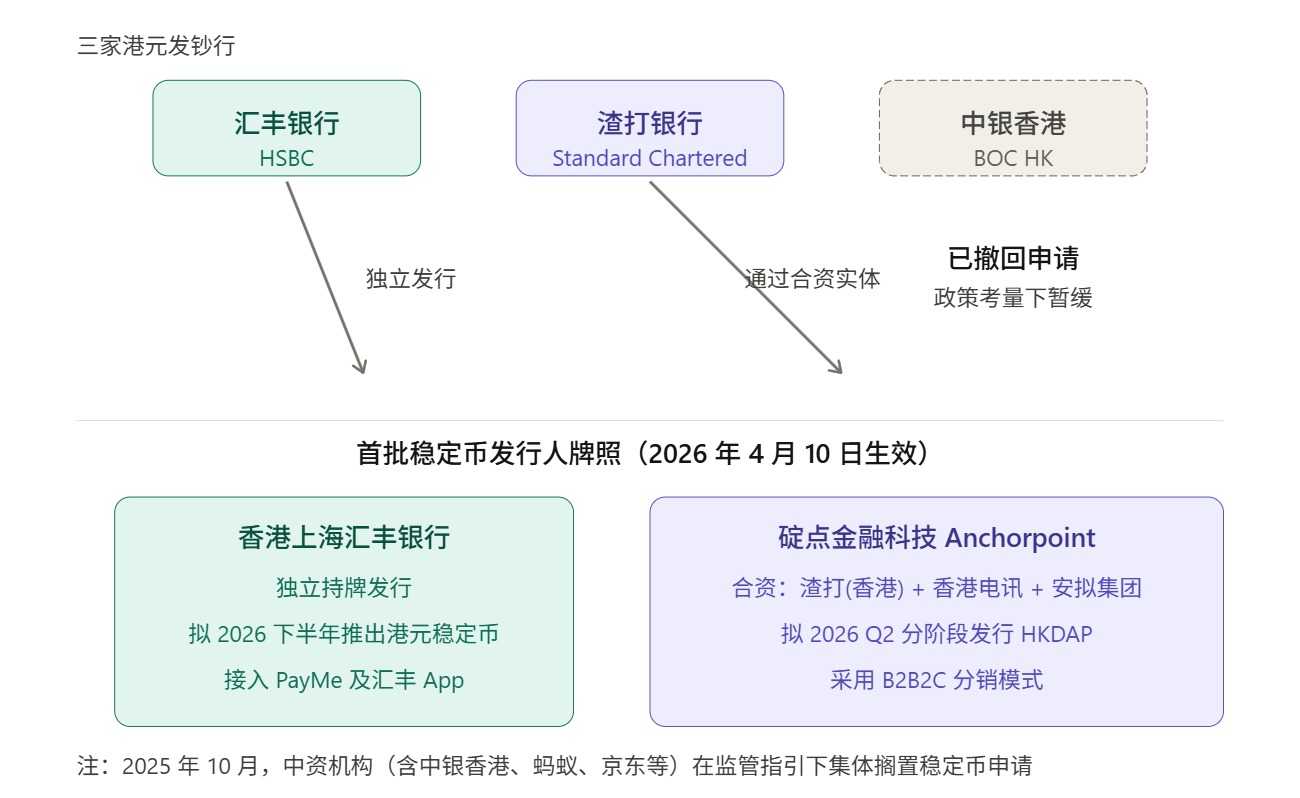

ในข่าวที่มากมายหลายฉบับ หลายคนยังสังเกตเห็นสัญญาณที่น่าสนใจ: สองรายแรกที่ได้รับใบอนุญาต รายหนึ่งเป็น汇丰ที่ถือใบอนุญาตเองอย่างอิสระ อีกรายหนึ่งคือ碇点金融 ซึ่งมีธนาคารสแตนดาร์ดชาร์เตอร์ด (ฮ่องกง) ร่วมกับฮ่องกงเทเลคอม และ Animoca Brands เป็นผู้ร่วมทุน

กล่าวอีกนัยหนึ่ง ผู้เข้าร่วมรายแรกๆ ได้แก่ HSBC และ Standard Chartered ซึ่งเป็นธนาคารออกธนบัตรสามแห่งหลักของฮ่องกงอยู่แล้ว

หมายความว่าอย่างไร

หนึ่ง จาก "ธนาคารผู้ออกธนบัตร" สู่ "ผู้ออกสกุลเงินเสถียร"

พูดอย่างตรงไปตรงมา การออกใบอนุญาตชุดแรกให้กับฮ่องกงและสแตนดาร์ดชาร์เตอร์ดไม่ได้น่าประหลาดใจนัก แต่การเลือกนี้สื่อถึงสัญญาณนโยบายที่ควรตีความอย่างรอบคอบ

สิ่งนี้ต้องย้อนกลับไปที่ระบบการออกสกุลเงินของฮ่องกงซึ่งมีลักษณะพิเศษอย่างมาก ตามที่รู้กันดี ระบบธนบัตรปัจจุบันของฮ่องกงส่วนใหญ่ถูกออกโดยธนาคารพาณิชย์ โดยมีธนบัตรมูลค่า 10 ดอลลาร์ฮ่องกงเท่านั้นที่รัฐบาลฮ่องกง (หน่วยงานจัดการเงินตราระหว่างประเทศ) ออกโดยตรง ส่วนธนบัตรมูลค่า 20, 50, 100, 500 และ 1,000 ดอลลาร์ฮ่องกงถูกออกโดยธนาคารผู้ออกธนบัตรสามแห่ง ได้แก่ HSBC, Standard Chartered และ Bank of China (Hong Kong)

กล่าวอีกนัยหนึ่ง บนประเด็นเรื่องสกุลเงินและโครงสร้างพื้นฐานทางการเงิน ฮ่องกงได้รับรองการจัดการเชิงสถาบันที่ชัดเจนมาโดยตลอด: องค์กรเชิงพาณิชย์ที่ได้รับการกำกับดูแลอย่างเข้มงวดรับผิดชอบหน้าที่การออกสกุลเงิน ในขณะที่หน่วยงานกำกับดูแลควบคุมความมั่นคงของระบบผ่านกฎเกณฑ์ สำรอง และข้อกำหนดความระมัดระวัง

ในกรอบนี้ การออกใบอนุญาตสกุลเงินคงที่รุ่นแรกให้กับกลุ่มร่วมทุนที่นำโดย HSBC และ Standard Chartered 本质上延续了“先由最稳妥的主体起步”的思路,与香港自身的货币传统一脉相承。

สำหรับหมวดสินค้าใหม่ที่เพิ่งเข้าสู่ขั้นตอนการจัดระเบียบ การออกใบอนุญาตครั้งแรกเพื่อความมั่นคง ความสามารถในการควบคุม และการหลีกเลี่ยงข้อผิดพลาด ถือเป็นทางเลือกที่ปกติมากในด้านการกำกับดูแลทางการเงิน

จริงๆ แล้วเรื่องนี้ไม่ได้ยากเลย

แม้ว่าสกุลเงินที่มีมูลค่าคงที่จะมีลักษณะเป็น “สินทรัพย์ดิจิทัล” แต่เมื่อเข้าสู่ขั้นตอนการกำกับดูแลอย่างเป็นทางการ หน่วยงานกำกับดูแลจะไม่สนใจเรื่องราว แต่จะมุ่งเน้นไปที่คำถามทางการเงินที่เรียบง่ายและดั้งเดิมที่สุด: สินทรัพย์สำรองมีอยู่จริงหรือไม่ กลไกการแลกเปลี่ยนกลับมีความชัดเจนหรือไม่ การแยกความเสี่ยงเพียงพอหรือไม่ การไหลเวียนของเงินทุนสามารถควบคุมได้หรือไม่ และกลไกป้องกันการฟอกเงินและการติดตามได้รับการรับรองหรือไม่

แต่ตามตรรกะนี้ ก็จะเกิดคำถามอีกข้อหนึ่งขึ้นโดยอัตโนมัติ: ทำไมธนาคารจีน (ฮ่องกง) จึงไม่มีส่วนร่วมในสามธนาคารออกธนบัตร?

เรื่องนี้ชัดเจนว่าไม่ใช่เพียงแค่ปัญหาคุณสมบัติหรือความสามารถเท่านั้น 事实上,中银香港在 2025 年 8 月 - 9 月一度被广泛视为首批申请的积极参与者,直到 2025 年 10 月,中央层面的联合表态进一步明确了政策边界,对民营稳定币,尤其是人民币挂钩稳定币的发行形成了更强约束,原本计划参与的部分中资机构(包括中银香港、交银香港、建行亚洲,以及蚂蚁、京东等大型互联网企业),也随之搁置了相关计划。

ที่มา: 复旦研究院

สิ่งนี้ยังหมายความว่า การออกใบอนุญาตชุดแรกสุดท้ายถูกมอบให้กับธนาคารออกธนบัตรสองแห่ง ซึ่งเป็นทั้งตรรกะของระบบในการรักษาความมั่นคงในระยะเริ่มต้นของฮ่องกง และยังเป็นคำตอบที่เป็นรูปธรรมภายใต้สภาพแวดล้อมนโยบายข้ามพรมแดนในปัจจุบัน ส่วนฮ่องกงจะสามารถขับเคลื่อนสกุลเงินคงที่ได้ไกลแค่ไหน สุดท้ายแล้วขึ้นอยู่กับขั้นตอนต่อไปว่าใครจะสามารถขยายระบบดังกล่าวให้แท้จริงได้

และนี่คือจุดที่การอภิปรายจำนวนมากมักละเลยไป

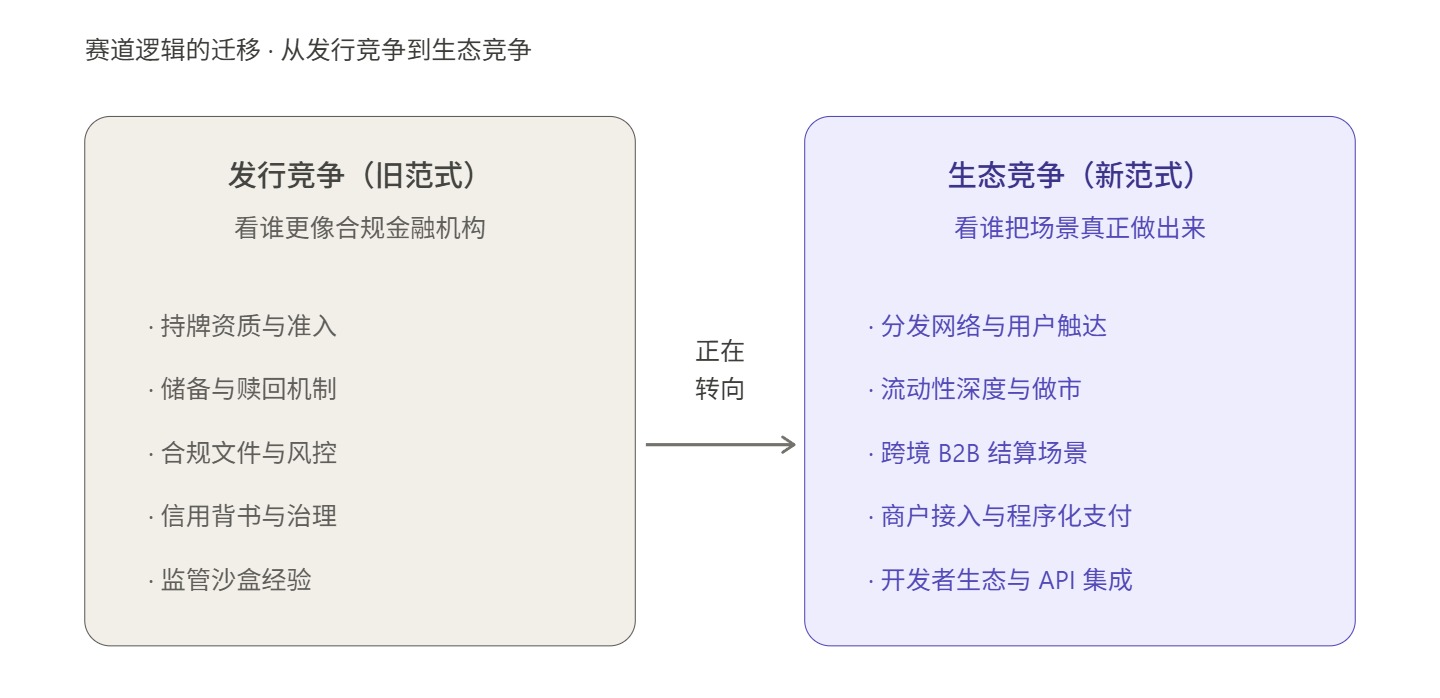

สอง ความเป็นระเบียบเรียบร้อยตามกฎหมายสำคัญ แต่「ใบอนุญาต」≠「ระบบนิเวศ」

ในการวิเคราะห์แนวโน้มของสกุลเงินเสถียรของฮ่องกง หนึ่งในกรอบอ้างอิงที่หลีกเลี่ยงไม่ได้คือประวัติการพัฒนาของธนาคารเสมือนจริงของฮ่องกง

ในปี 2019 หน่วยงานกำกับดูแลการเงินได้ออกใบอนุญาตธนาคารเสมือนจริงให้กับสถาบันทั้งหมด 8 แห่ง ซึ่งในเวลานั้นตลาดมีความคาดหวังสูง และหลายคนเชื่อว่าระบบใบอนุญาตใหม่นี้จะสร้างโครงสร้างการแข่งขันใหม่และประสบการณ์ทางการเงินใหม่โดยอัตโนมัติ แต่ถึงปี 2024 หน่วยงานกำกับดูแลการเงินได้เผยแพร่รายงานทบทวนซึ่งชี้ว่า ตลาดมีปฏิกิริยาเชิงบวกต่อผลิตภัณฑ์และบริการที่ธนาคารเสมือนจริงทั้งแปดแห่งให้ แต่ก็ระบุอย่างชัดเจนว่า จำนวนใบอนุญาตธนาคารเสมือนจริงในปัจจุบันถือว่าเหมาะสมแล้ว และจะไม่ออกใบอนุญาตใหม่ในระยะนี้

เรื่องนี้เป็นตัวอย่างที่ชัดเจนมาก ย้อนกลับไปดู ธนาคารเสมือนจริงแน่นอนว่าไม่ได้ไม่มีผลลัพธ์ แต่ใบอนุญาตไม่ได้แปลงเป็นอำนาจการครองตลาดโดยอัตโนมัติ ไม่ได้แปลงเป็นแบบธุรกิจที่ยั่งยืนโดยอัตโนมัติ ซึ่งเปิดเผยปัญหาความจริงหนึ่ง นั่นคือ ในระบบการเงินที่มีสระกำไรที่สุกงอม ความสัมพันธ์กับลูกค้าที่สุกงอม และช่องทางการชำระเงินที่สุกงอมแล้ว ระหว่างการเปิดเสรีเชิงสถาบันกับการดำเนินงานในตลาด มักจะมีระยะทางอีกยาวไกล

พูดให้เข้าใจง่ายๆ ใบอนุญาตสามารถแก้ปัญหาการเข้าถึงได้ แต่ไม่สามารถแก้ปัญหาเกี่ยวกับนิสัยผู้ใช้ ขอบเขตการใช้งาน ประสิทธิภาพทางธุรกิจ และเครือข่ายเอฟเฟกต์ได้

Same goes for stablecoins, and the difficulty will only increase.

เนื่องจากมันแตกต่างจากธนาคารเสมือนจริง ไม่เพียงแต่ต้องแข่งขันกับระบบการเงินแบบดั้งเดิม แต่ยังต้องแข่งขันระดับโลกกับผู้เล่นรุ่นเก่าอย่าง USDT และ USDC ที่ได้รับการผสานรวมอย่างลึกซึ้งในระบบแลกเปลี่ยน โปรโตคอลบนบล็อกเชน และกระเป๋าเงิน

สุดท้ายแล้ว การได้รับใบอนุญาตไม่ได้หมายความว่าคุณจะได้รับตลาดโดยอัตโนมัติ ใบอนุญาตแค่แก้ปัญหาว่าคุณได้รับอนุญาตและได้รับความเชื่อถือให้ออก stablecoin แต่มันไม่ได้แก้ปัญหาอีกหลายเรื่องที่ยากกว่า: ทำไมผู้ใช้ถึงควรใช้ stablecoin ของคุณ? ทำไมแพลตฟอร์มการซื้อขาย กระเป๋าเงิน ผู้ค้า ผู้ทำตลาด และระบบการเงินของบริษัทถึงยินดีรับ stablecoin ของคุณ? ทำไมเงินทุนถึงยินดีอยู่ในระบบนิเวศของคุณ ไหลเวียน และสะสมจนเกิดเครือข่ายเอฟเฟกต์ในที่สุด?

พูดอีกแบบคือ การออกเหรียญเป็นคุณสมบัติของด้านอุปทาน ส่วนระบบนิเวศคือคำตอบของด้านความต้องการ

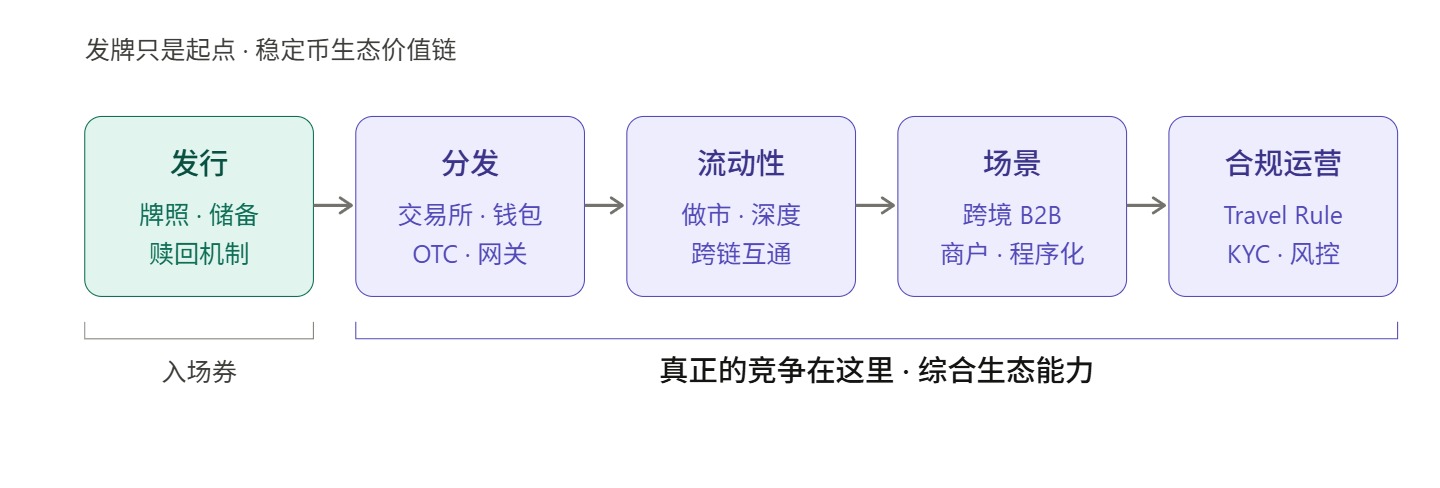

หากพิจารณาจากมุมมองของการแข่งขันในตลาด การทดสอบที่แท้จริงเพิ่งเริ่มต้นขึ้นตั้งแต่ moment ที่ออกใบอนุญาต เพราะห่วงโซ่การแข่งขันของสกุลเงินที่มีมูลค่าคงที่อย่างน้อยประกอบด้วยห้าขั้นตอน:

- การออกทรัพย์สิน แก้ปัญหาเรื่อง “มีหรือไม่”

- การแจกจ่าย แก้ปัญหาเรื่อง “จะถึงมือผู้ใช้หรือไม่”

- สภาพคล่อง แก้ปัญหาเรื่อง “สามารถเข้าหรือออกได้โดยไม่มีแรงต้าน”

- บริบท แก้ปัญหาเรื่อง “นอกจากการถือครองแล้ว ยังสามารถทำอะไรได้อีก”

- การดำเนินงานแก้ปัญหา “วิธีการทำให้การปฏิบัติตามกฎหมาย การชำระเงิน การควบคุมความเสี่ยง การระบุตัวตน และประสบการณ์ผู้ใช้ทำงานได้อย่างมั่นคงในระยะยาว”

และในห้าขั้นตอนนี้ การออกเป็นเพียงขั้นตอนแรก

นี่คือเหตุผลที่คำวิจารณ์จากภายนอกว่า “สกุลเงินเสถียรของฮ่องกงไม่ควรหยุดแค่การออกใบอนุญาต” แท้จริงแล้วไม่ควรตีความอย่างง่ายๆ ว่าเป็นการมองโลกในแง่ร้าย แต่กลับตรงกันข้าม คำวิจารณ์เหล่านี้ชี้ให้เห็นว่า สิ่งที่สกุลเงินเสถียรของฮ่องกงจำเป็นต้องเติมเต็มในขั้นตอนถัดไปคือ หากหลังจากได้รับใบอนุญาตแล้ว ไม่มีความสามารถในการกระจายตัว จัดการสภาพคล่อง และรองรับสถานการณ์ใช้งานที่เพียงพอ สกุลเงินเสถียรของฮ่องกงอาจยังคงอยู่แค่ในระดับความถูกต้องเชิงนโยบาย และยากที่จะบรรลุความสำเร็จเชิงพาณิชย์

ในตลาดสกุลเงินคงที่ทั่วโลกวันนี้ ไม่ใช่ตลาดที่สามารถดึงดูดผู้ใช้ได้เพียงด้วยป้ายกำกับการปฏิบัติตามกฎหมายเท่านั้น แต่ปัจจัยสำคัญที่กำหนดว่าสกุลเงินคงที่ใดจะเติบโตอย่างแท้จริง ได้แก่ นิสัยของผู้ใช้ จุดเข้าสู่บริบท การแลกเปลี่ยนลึก ประสิทธิภาพในการชำระและตั้งถิ่นฐาน การเชื่อมต่อกระเป๋าเงิน ความสามารถในการรับ-จ่ายเงินสกุลท้องถิ่น และอินเทอร์เฟซสำหรับนักพัฒนา

จากการพัฒนาของตลาดต่างประเทศ ความเปลี่ยนแปลงจุดเน้นนี้ชัดเจนมาก

หลังจากStripe ซื้อ Bridge เสร็จสิ้น บริษัทไม่ได้เห็น Stablecoin เป็นเพียงความสามารถในการชำระเงินที่รองรับเท่านั้น แต่ยังรวมเข้ากับระบบการจัดการเงินทุนขององค์กรและการชำระเงินระดับโลกอย่างลึกซึ้งยิ่งขึ้น เช่น Stablecoin Financial Accounts ที่เปิดตัวในปี 2025 สำหรับธุรกิจใน 101 ประเทศ ตามด้วย Open Issuance ที่ขับเคลื่อนโดย Bridge ซึ่งทั้งหมดนี้เป็นความพยายามในการยกระดับ Stablecoin จากสินทรัพย์ทางเลือกที่รองรับให้กลายเป็น “ความสามารถในการชำระเงินที่สามารถผสานเข้ากับระบบการเงินขององค์กร”

การกระทำของ Circle ก็มีความเป็นตัวแทนเช่นกัน ในช่วงเวลาที่ผ่านมา Circle ได้ผลักดัน USDC ให้เคลื่อนไปในทิศทางที่เน้นการชำระเงินแบบโปรแกรมมากขึ้น: ด้านหนึ่ง มันได้ส่งเสริมอย่างเปิดเผยการชำระเงินอัตโนมัติที่อิงตาม x402 ทำให้ AI Agents สามารถใช้ USDC ชำระค่า API, กำลังการประมวลผล, ข้อมูล และเนื้อหาได้อัตโนมัติ; อีกด้านหนึ่ง มันก็กำลังผลักดันให้การชำระเงินขนาดเล็กมากแบบเครื่องต่อเครื่องกลายเป็นความสามารถมาตรฐาน

สิ่งนี้แสดงให้เห็นว่าในสายตาของผู้เล่นชั้นนำด้านโครงสร้างพื้นฐานการชำระเงิน จุดแข็งของการแข่งขันในสกุลเงินที่มีมูลค่าคงที่ไม่ได้อยู่ที่สิทธิ์ในการออกอีกต่อไป แต่อยู่ที่ใครจะสามารถทำให้มันกลายเป็นฐานการเงินที่องค์กรสามารถเรียกใช้ ชำระเงิน และจัดการได้

ฮ่องกงก็เคยมีการปฏิบัติที่เกี่ยวข้องมาก่อน โดยก่อนที่กฎหมายฮ่องกงว่าด้วยสกุลเงินคงที่จะมีผลบังคับใช้อย่างเป็นทางการเมื่อปีที่แล้ว กลุ่ม OSL ที่ได้รับใบอนุญาตได้เปิดตัวผลิตภัณฑ์ใหม่สามรายการที่ออกแบบมาสำหรับองค์กรโดยเฉพาะ: แพลตฟอร์มจัดการสกุลเงินคงที่ที่สอดคล้องกับกฎหมาย StableX บริการแปลงสินทรัพย์เป็นโทเค็น Tokenworks และโซลูชันการชำระเงินแบบเข้ารหัสสำหรับองค์กร OSL BizPay และในปี 2026 ได้เปิดตัวสกุลเงินคงที่ดอลลาร์สหรัฐที่สอดคล้องกับกฎระเบียบของรัฐบาลกลางสหรัฐฯ และสามารถจัดจำหน่ายได้อย่างถูกต้องตามกฎหมายในฮ่องกง ชื่อ USDGO ซึ่งมุ่งเน้นหลักในด้านการค้าข้ามพรมแดน อุตสาหกรรมการค้าขนาดใหญ่ และความบันเทิงแบบโต้ตอบ

เมื่อมองฮ่องกงในบริบทนี้ จะพบว่ามีคำถามที่สำคัญยิ่งกว่านั้น นั่นคือ การออกใบอนุญาตครั้งแรกของฮ่องกงแก้ปัญหาเรื่อง “ใครจะเข้าสู่ตลาดอย่างปลอดภัยก่อน” แต่ปัจจัยที่ตัดสินว่าฮ่องกงจะสร้างระบบนิเวศสกุลเงินเสถียรที่มีความสามารถในการแข่งขันได้จริง คือ “ใครจะมาเติมเต็มสี่เรื่องถัดไป”

สาม การออกเหรียญไม่ใช่จุดสิ้นสุด ผู้ร่วมสร้างระบบนิเวศคือกุญแจสำคัญ

จากโครงสร้างตลาดสกุลเงินเสถียรทั่วโลก รูปแบบการแบ่งบทบาทในระบบนิเวศได้ชัดเจนขึ้นเรื่อยๆ

ลักษณะเด่นที่สุดคือการออกสกุลเงินที่มีความกระจุกตัวสูง ตัวอย่างเช่น USDT และ USDC รวมกันครองสัดส่วนมูลค่าตลาดรวมของสกุลเงินที่มีมูลค่าคงที่เกิน 86% แต่ข้อได้เปรียบด้านขนาดของผู้ออกสกุลเงินไม่ได้หมายความว่าจะเท่ากับการควบคุมระบบนิเวศโดยธรรมชาติ ความสามารถในการแข่งขันที่แท้จริงของสกุลเงินที่มีมูลค่าคงที่มักไม่ได้ขึ้นอยู่กับขนาดการออกเพียงอย่างเดียว แต่ขึ้นอยู่กับความลึกของสภาพคล่อง ขอบเขตช่องทางการเข้าถึง และการแทรกซึมในบริบทการใช้งาน

เช่น USDC ซึ่งมีมูลค่าตลาดเพียง 42% ของ USDT แต่มีความกระตือรือร้นสูงกว่ามากในแง่ของปริมาณการโอนบนบล็อกเชน สถานการณ์การชำระเงินขององค์กร และระบบนิเวศของนักพัฒนา ซึ่งเกิดจากเครือข่ายการกระจายและความสามารถในการรองรับสถานการณ์ใช้งาน ไม่ใช่แค่ปริมาณการออกสกุลเงินเท่านั้น; และ PYUSD แม้จะมีผู้ออกตามกฎหมายคือ Paxos แต่สิ่งที่ผลักดันให้มันขยายตัวจริงๆ คือความสามารถในการกระจายบัญชีของ PayPal

สิ่งนี้แสดงให้เห็นว่าผู้ออกสกุลเงินที่มีมูลค่าคงที่และผู้ร่วมสร้างระบบนิเวศเป็นความสามารถที่แตกต่างกันสองชุด:

- ผู้ออกเอกสารรับผิดชอบการจัดการสำรอง การปฏิบัติตามกฎหมายและการควบคุมความเสี่ยง รวมถึงกลไกการแลกเปลี่ยนคืน ซึ่งเป็นภารกิจหลักของ “ชั้นการออกเอกสาร”;

- ผู้ร่วมสร้างระบบนิเวศรับผิดชอบช่องทางการแจกจ่าย การรวมตัวของสภาพคล่อง การเชื่อมต่อสถานการณ์ใช้งาน และการดำเนินงานทางธุรกิจ ซึ่งเป็นภารกิจหลักของ “ชั้นแอปพลิเคชัน”

ระหว่างสองสิ่งนี้ไม่ใช่ความสัมพันธ์แบบแทนที่กัน แต่เป็นความร่วมมือในห่วงโซ่การผลิตจากต้นน้ำถึงปลายน้ำ

หากเปรียบระบบนิเวศของสกุลเงินที่มีมูลค่าคงที่เป็นตึกแห่งหนึ่ง การที่ผู้ออกได้รับใบอนุญาต ก็เหมือนได้รับใบอนุญาตสำหรับการก่อสร้างรากฐานเท่านั้น สิ่งที่กำหนดว่าตึกจะสูงได้แค่ไหน คือโครงสร้างรับน้ำหนักของแต่ละชั้น ซึ่งช่องทางการกระจาย สภาพคล่องในการซื้อขาย ระบบการชำระเงิน การเชื่อมต่อใช้งานจริง และความสามารถในการดำเนินงานตามกฎหมาย ล้วนเป็นส่วนหนึ่งของโครงสร้างรับน้ำหนักเหล่านี้

ดังนั้นการทดสอบที่แท้จริงที่สกุลเงินคงที่ของฮ่องกงต้องเผชิญ อาจไม่ใช่ “ใครจะได้รับใบอนุญาต” แต่คือ “หลังจากได้รับใบอนุญาตแล้ว ใครจะสามารถใช้มันได้อย่างแท้จริง”

นี่จึงเป็นเหตุผลที่ในขั้นตอนถัดไปของสกุลเงินเสถียรของฮ่องกง สิ่งที่แท้จริงแล้วขาดแคลนอาจไม่ใช่แค่ผู้ออกใหม่ แต่คือแพลตฟอร์มเชิงระบบที่สามารถรับผิดชอบการกระจาย การซื้อขาย การชำระเงิน ความคล่องตัว และการดำเนินงานตามกฎระเบียบ

ในความเป็นจริง แม้แต่สถาบันแรกๆ ที่ได้รับใบอนุญาตก็ได้แสดงให้เห็นแล้วผ่านการกระทำของพวกเขา รายงานระบุว่า E-Dian Financial วางแผนร่วมมือกับบริษัทที่เลือกสรรเพื่อเป็นพันธมิตรในการแจกจ่ายสกุลเงินคงที่ของตนให้แก่สาธารณชน ในขณะที่ HSBC กำลังเตรียมใช้แอป PayMe และ HSBC HK Mobile Banking เพื่อเข้าถึงผู้ใช้งาน

กล่าวคือ แม้แต่ผู้ออกสกุลเงินที่ได้รับใบอนุญาตก่อนใคร ก็ไม่ได้ตอบสนองแรกสุดด้วยการคิดว่า “ฉันสามารถออกสกุลเงินได้แล้ว” แต่กลับคิดว่า “ฉันควรแจกจ่ายมันอย่างไร” ซึ่งแสดงให้เห็นว่า สกุลเงินที่มีมูลค่าคงที่ไม่ใช่ธุรกิจที่ผู้ออกสามารถทำได้เพียงลำพัง แต่เป็นระบบงานที่ต้องอาศัยความร่วมมือจากหลายระดับของระบบนิเวศ

ในความหมายนี้ สิ่งที่ฮ่องกงจะขาดแคลนในขั้นตอนถัดไปอาจไม่ใช่แค่ผู้ออกหลักทรัพย์รายใหม่ แต่คือแพลตฟอร์มเชิงระบบที่สามารถรับผิดชอบการจัดจำหน่าย การซื้อขาย การชำระเงิน ความคล่องตัว และการดำเนินงานตามกฎระเบียบ

นี่คือตำแหน่งที่คุ้มค่าที่สุดในการอภิปรายครั้งนี้—แพลตฟอร์มความสามารถแบบองค์รวมที่สามารถเชื่อมต่อทั้งฝั่งการออก การหมุนเวียน และการใช้งาน อาจเป็นตัวกำหนดระดับของระบบนิเวศสกุลเงินคงที่ของฮ่องกง

ที่กล่าวถึงก่อนหน้านี้ ผู้เล่นในท้องถิ่นของฮ่องกงที่ได้รับใบอนุญาต OSL ได้แสดงเจตนาอย่างชัดเจนว่าจะร่วมมือกับผู้ออกสกุลเงินคงที่ที่ได้รับใบอนุญาตของฮ่องกง โดยใช้ข้อได้เปรียบของตนเองในด้านการจัดจำหน่าย ความคล่องตัว และโครงสร้างพื้นฐาน เพื่อผลักดันการนำผลิตภัณฑ์และแอปพลิเคชันที่เกี่ยวข้องไปใช้งานจริง การกล่าวเช่นนี้หมายความว่า มันกำลังรับบทบาทอย่างแข็งขันในฐานะผู้ให้บริการที่สร้าง “หลอดเลือดฝอย” สำหรับเครือข่ายสกุลเงินคงที่นี้

ในเชิงวัตถุประสงค์ สำหรับตลาดที่เพิ่งเริ่มต้นและมีความจำเป็นอย่างยิ่งต่อความร่วมมือจากหลายฝ่าย ความขาดแคลนของบทบาทเหล่านี้ อาจไม่น้อยไปกว่าการออกใบอนุญาตเอง

แต่นี่อาจเป็นตัวแปรสำคัญที่กำหนดว่าสกุลเงินที่มีมูลค่าคงที่ของฮ่องกงจะสามารถครองตำแหน่งในตลาดการแข่งขันระดับโลกได้หรือไม่

เขียนไว้ท้ายสุด

กลับมามองในมุมที่กว้างขึ้น สถานการณ์ที่ฮ่องกงต้องเผชิญกับสกุลเงินเสถียรในวันนี้ไม่ได้ง่ายเลย

มองภายในแผ่นดินใหญ่ นโยบายในระยะสั้นจะไม่ผ่อนคลาย; มองไปยังต่างประเทศ รั้วของพฤติกรรมผู้ใช้และผลลัพธ์ของเครือข่ายได้สูงมากแล้ว ในสถานการณ์เช่นนี้ หากระบบนิเวศของสกุลเงินคงที่ของฮ่องกงยังคงอยู่เพียงระดับ “การออกใบอนุญาต—การออกสกุลเงิน—การปฏิบัติตามกฎหมาย” มันอาจประสบชะตากรรมเดียวกับธนาคารเสมือนจริง—ระบบดำเนินการอย่างสวยงาม ข้อมูลก็ดูดี แต่นิเวศที่ใหญ่กว่ายังคงไม่เกิดขึ้น

แต่ในทางกลับกัน นี่ก็คือช่วงเวลาโอกาสของฮ่องกง

ตลาดสกุลเงินคงที่ทั่วโลกกำลังผ่านการเปลี่ยนแปลงรูปแบบที่ลึกซึ้ง โดยสกุลเงินคงที่ไม่ได้เป็นเพียงสื่อกลางการซื้อขายภายในตลาดคริปโตอีกต่อไป แต่กำลังถูกตีความใหม่ว่าเป็นโครงสร้างพื้นฐานของการชำระเงินและการตั้งถิ่นฐานระดับโลกในยุคถัดไป ในรูปแบบใหม่นี้ ความสามารถด้านการปฏิบัติตามกฎหมายไม่ใช่เพียงมิติการแข่งขันเดียวอีกต่อไป แต่เครือข่ายการกระจาย สถานการณ์การชำระเงิน โครงสร้างพื้นฐานทางเทคโนโลยี และความสามารถในการดำเนินงานระบบนิเวศกลับมีความสำคัญเท่ากันหรือมากกว่า

ฮ่องกงในฐานะศูนย์กลางการเงินระดับนานาชาติ แม้มีข้อได้เปรียบเชิงโครงสร้างและการกำกับดูแลตามกฎหมายอยู่แล้ว แต่หากต้องการแปลงข้อได้เปรียบนี้ให้กลายเป็นความสามารถในการแข่งขันของระบบนิเวศสกุลเงินคงที่ การออกใบอนุญาตชุดแรกเพียงอย่างเดียว显然ไม่เพียงพอ จำเป็นต้องมีบริษัทการชำระเงิน แพลตฟอร์มเทคโนโลยี ซอฟต์แวร์กลางด้านการปฏิบัติตามกฎหมาย บริษัทที่เกิดขึ้นจาก Web3 และสถาบันที่ได้รับใบอนุญาตในท้องถิ่น ร่วมกันขับเคลื่อนงานที่ยากและแท้จริงกว่า เช่น การกระจาย การไหลเวียน สถานการณ์ใช้งาน และการดำเนินงาน อย่างเป็นขั้นตอน

หลังจากได้รับใบอนุญาตแล้ว ทางข้างหน้ายังอีกยาวไกล การแข่งขันที่แท้จริงของสกุลเงินคงที่ของฮ่องกงเพิ่งเริ่มต้นขึ้น