จะจับตาแนวโน้มตลาด แนวโน้มเทคโนโลยี ความคืบหน้าของระบบนิเวศ และสถานการณ์การกำกับดูแลในอุตสาหกรรม Web3 ได้อย่างไรอย่างง่ายดาย? คอลัมน์ “Market Pulse Analysis” ของ Web3Caff Research จะลงพื้นที่จริงเพื่อค้นหาและกรองเหตุการณ์สำคัญที่เกิดขึ้นในขณะนี้ พร้อมให้การวิเคราะห์คุณค่า ความเห็น และหลักการพื้นฐาน เพื่อช่วยให้คุณมองเห็นแก่นแท้จากปรากฏการณ์ และรับรู้แนวโน้มตลาด Web3 แบบทันที

ผู้เขียนบทความ แหล่งที่มา: ShirleyLi นักวิจัยจาก Web3Caff Research

หน้าปก: แบบอักษรโดย NaiBu Research (Web3Caff Research)

จำนวนคำ: ทั้งหมดมากกว่า 3200 คำ

คำเตือนด้านการปฏิบัติตามกฎหมาย: เนื้อหาด้านล่างเป็นการวิเคราะห์อย่างเป็นกลางเกี่ยวกับกลยุทธ์การกำกับดูแลล่าสุดในฮ่องกงและทั่วโลกในด้าน RWA, สตับเบิลคอร์ และอื่นๆ และไม่ได้เป็นข้อเสนอหรือข้อเสนอแนะใดๆ โปรดทราบว่าการออกหรือการมีส่วนร่วมในการลงทุนในโทเค็นมีข้อกำหนดและข้อจำกัดทางกฎหมายที่เข้มงวดแตกต่างกันไปในแต่ละประเทศและภูมิภาค โดยเฉพาะอย่างยิ่งในจีนแผ่นดินใหญ่ การออกโทเค็นอาจถือเป็นการ “ออกหลักทรัพย์โดยไม่ได้รับอนุญาต” และกิจกรรมที่เกี่ยวข้องกับการจัดหาการซื้อขายโทเค็นถือเป็น “กิจกรรมทางการเงินผิดกฎหมาย” (ผู้อ่านในจีนแผ่นดินใหญ่ขอแนะนำอย่างยิ่งให้อ่าน 中国大陆涉及区块链与虚拟货币相关法律法规整理及重点提要) ดังนั้นโปรดอย่าใช้ข้อมูลนี้ในการตัดสินใจใดๆ และโปรดปฏิบัติตามกฎหมายและระเบียบข้อบังคับของประเทศหรือภูมิภาคของท่านอย่างเคร่งครัด รวมถึงหลีกเลี่ยงกิจกรรมทางการเงินผิดกฎหมายทุกชนิด

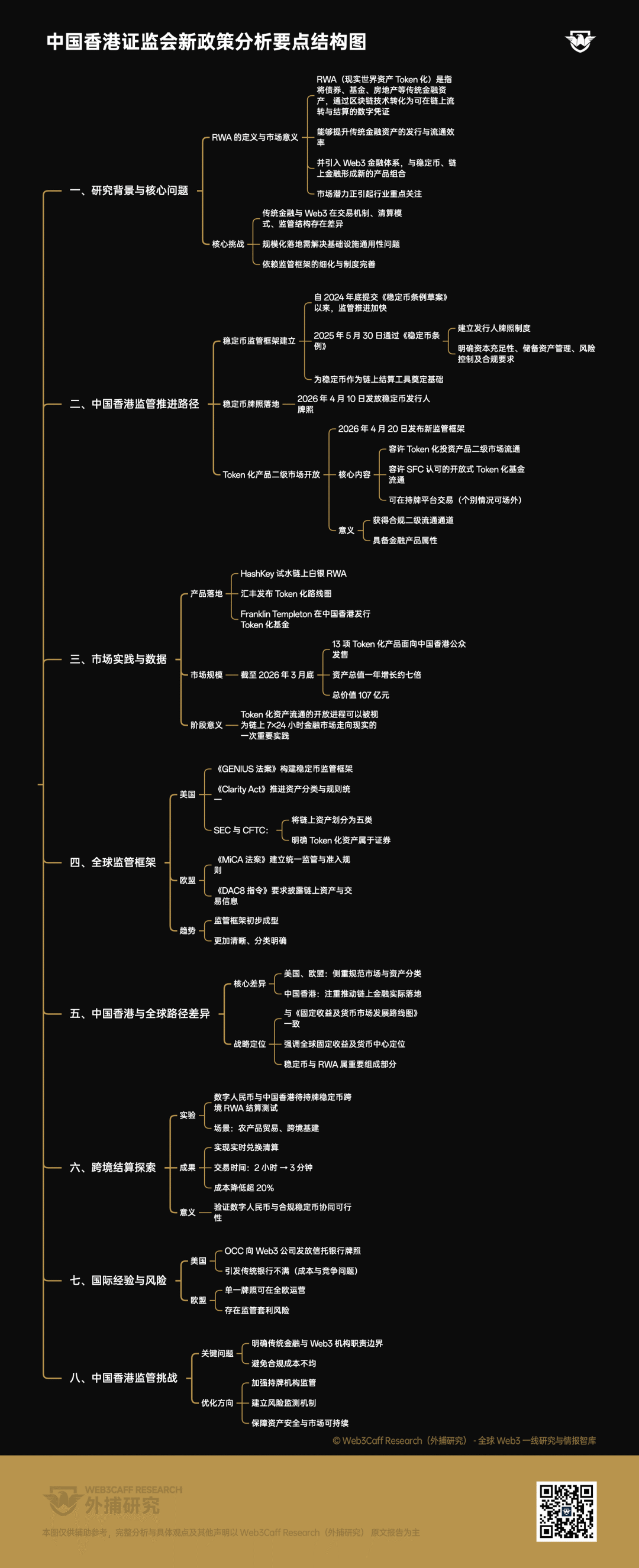

RWA (Real World Assets,การแปลงสินทรัพย์ในโลกจริงเป็นโทเค็น) หมายถึงการแปลงสินทรัพย์ทางการเงินแบบดั้งเดิม เช่น พันธบัตร กองทุน อสังหาริมทรัพย์ ผ่านเทคโนโลยีบล็อกเชนให้กลายเป็นหลักฐานดิจิทัลที่สามารถไหลเวียนและชำระเงินได้บนบล็อกเชน กลไกนี้ไม่เพียงแต่ช่วยสร้างเส้นทางการออกและการไหลเวียนที่มีประสิทธิภาพมากขึ้นสำหรับสินทรัพย์ทางการเงินแบบดั้งเดิม แต่ยังสามารถนำสินทรัพย์เหล่านี้เข้าสู่ระบบการเงิน Web3 เพื่อสร้างผลิตภัณฑ์ใหม่ร่วมกับสตเบิลโค인และการเงินบนบล็อกเชน ดังนั้น ศักยภาพของตลาดในสาย RWA จึงกำลังได้รับความสนใจอย่างมากจากผู้เล่นในอุตสาหกรรม

然而,传统金融体系与 Web3 金融体系在交易机制、清算模式以及监管结构等方面存在着显著的差异,这就意味着,RWA 的规模化落地不仅需要解决基础设施层面的通用性问题,还将高度依赖于监管框架的细化与制度规范的完善。

ในบริบทนี้ ฮ่องกงได้เร่งความเร็วในการดำเนินการกำกับดูแลอย่างชัดเจนนับตั้งแต่ยื่นร่างกฎหมายเกี่ยวกับสกุลเงินคงที่ในปลายปี 2024

เมื่อวันที่ 30 พฤษภาคม 2025 ฮ่องกง ประเทศจีน ได้ผ่านกฎหมายว่าด้วยสกุลเงินคงที่อย่างเป็นทางการ ซึ่งสร้างกรอบการกำกับดูแลที่ชัดเจนสำหรับการออกและดำเนินงานของสกุลเงินคงที่ กรอบดังกล่าวไม่เพียงแต่กำหนดระบบใบอนุญาตสำหรับผู้ออกสกุลเงินคงที่ แต่ยังกำหนดข้อกำหนดเชิงระบบสำหรับสถาบันที่ได้รับใบอนุญาตในด้านความเพียงพอของทุน การจัดการสินทรัพย์สำรอง การควบคุมความเสี่ยง และการปฏิบัติตามกฎระเบียบในการดำเนินงาน ซึ่งวางรากฐานทางการกำกับดูแลสำหรับการที่สกุลเงินคงที่จะกลายเป็นเครื่องมือการชำระเงินที่เชื่อถือได้บนโซ่ (อ่านเพิ่มเติม:ฮ่องกงผ่านร่างกฎหมายว่าด้วยสกุลเงินคงที่ จะผลักดันการปฏิบัติตามกฎระเบียบของสกุลเงินคงที่ระดับโลกและกลยุทธ์การนานาชาติของหยวนจีนอย่างไร?)

วันที่ 10 เมษายน 2026 สำนักงานคณะกรรมการกำกับดูแลการเงินของฮ่องกงได้ออกใบอนุญาตผู้ออกสกุลเงินคงที่ให้แก่ DianDian Financial Technology Co., Ltd. และ The Hongkong and Shanghai Banking Corporation Limited ตาม《Stablecoin Ordinance》[1]

วันที่ 20 เมษายน 2026 คณะกรรมการกำกับดูแลหลักทรัพย์และอนุพันธ์ของฮ่องกง (หรือที่เรียกว่า SFC) ได้เผยแพร่กรอบการกำกับดูแลใหม่เพิ่มเติม โดยเป็นครั้งแรกที่ระบุอย่างชัดเจนว่าอนุญาตให้ผลิตภัณฑ์การลงทุนที่เป็นโทเค็นสามารถไหลเวียนบนตลาดรองได้ กรอบการกำกับดูแลนี้มีทิศทางหลักคือ: อนุญาตให้กองทุนที่เป็นโทเค็นแบบเปิดซึ่งได้รับการรับรองจาก SFC สามารถไหลเวียนได้; อนุญาตให้ผลิตภัณฑ์ที่เกี่ยวข้องสามารถซื้อขายบนแพลตฟอร์มการซื้อขายที่ถือใบอนุญาตจาก SFC (ในบางกรณีอาจเปิดให้ซื้อขายแบบนอกตลาด) นี่หมายความว่า ผลิตภัณฑ์ที่เป็นโทเค็นที่ได้รับการรับรองจาก SFC ได้รับช่องทางการไหลเวียนบนตลาดรองอย่างถูกต้องตามกฎหมายเป็นครั้งแรก และแสดงให้เห็นว่าผลิตภัณฑ์เหล่านี้ได้รับสถานะเป็นผลิตภัณฑ์ทางการเงินแล้ว

ในระดับผลิตภัณฑ์ สมาชิกสภานิติบัญญัติแห่งเขตบริหารพิเศษฮ่องกงของจีน ชิวต้ากั่น ได้กล่าวสุนทรพจน์ในการจัดงาน Hong Kong Web3 Festival 2026 โดยระบุว่าปัจจุบัน HashKey ได้เริ่มทดลองใช้ Token RWA ที่เชื่อมโยงกับเงินบริสุทธิ์บนโซ่ และธนาคาร HSBC ได้เปิดตัวแผนภาพเส้นทางธุรกิจการแปลงเป็นโทเค็น ในขณะที่องค์กรต่างๆ เช่น Franklin Templeton ก็ได้ออกกองทุนที่แปลงเป็นโทเค็นในฮ่องกง [2] นอกจากนี้ SFC เปิดเผยว่า นับถึงสิ้นเดือนมีนาคม 2026 มีผลิตภัณฑ์ที่แปลงเป็นโทเค็นแล้วจำนวน 13 รายการที่เปิดขายให้กับประชาชนในฮ่องกง ทรัพย์สินที่จัดการโดยผลิตภัณฑ์ที่แปลงเป็นโทเค็นเหล่านี้เพิ่มขึ้นประมาณเจ็ดเท่าในช่วงหนึ่งปีที่ผ่านมา โดยมีมูลค่ารวมอยู่ที่ 10.7 พันล้านหยวน ซึ่งแสดงให้เห็นว่าการรับรู้ของตลาดต่อผลิตภัณฑ์ประเภทนี้กำลังเพิ่มขึ้นอย่างรวดเร็ว [3] จากการเปลี่ยนแปลงของข้อมูลดังกล่าว กระบวนการเปิดกว้างในการหมุนเวียนของสินทรัพย์ที่แปลงเป็นโทเค็น ยังสามารถมองว่าเป็นการปฏิบัติจริงครั้งสำคัญที่นำตลาดการเงินแบบ 7×24 ชั่วโมงบนโซ่ไปสู่ความเป็นจริง

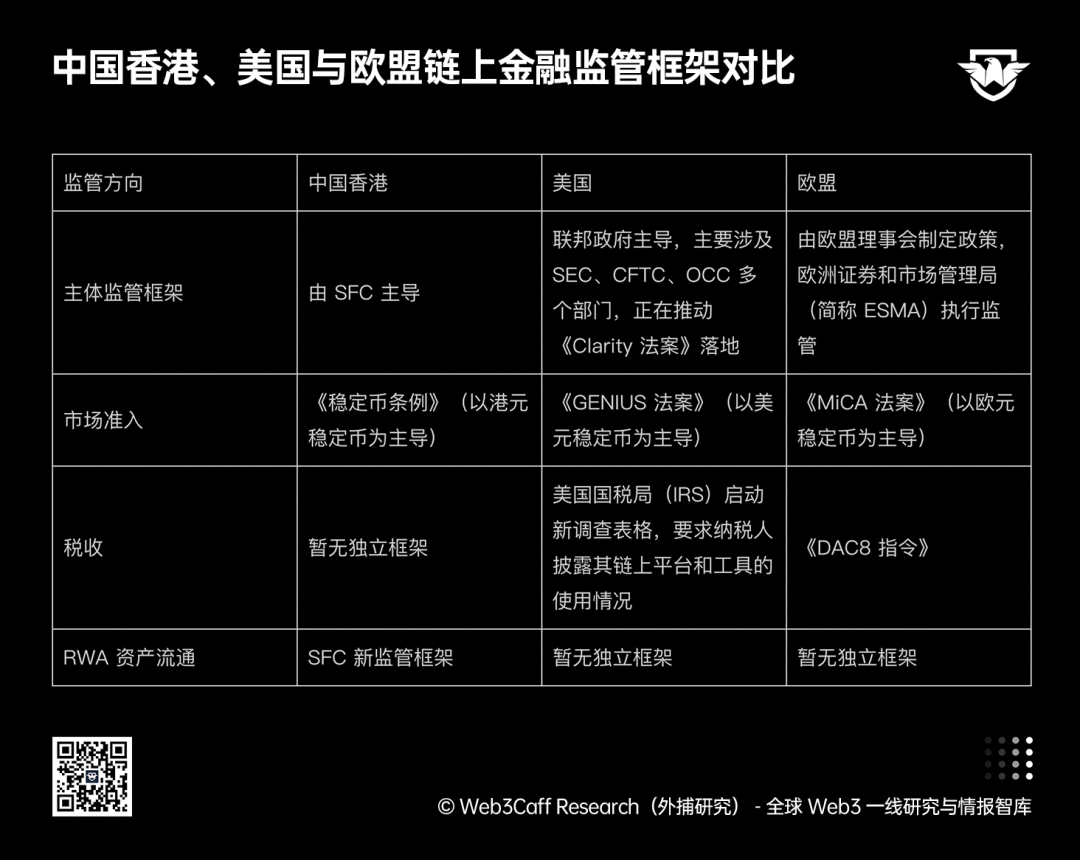

ในระดับโลก ระบบการกำกับดูแลของสหรัฐอเมริกาและสหภาพยุโรปในตลาดนานาชาติก็กำลังชัดเจนขึ้นทีละขั้นตอน

ในสหรัฐอเมริกา กฎหมาย “2025 U.S. Stablecoin Innovation National Guidance and Establishment Act” (เรียกย่อว่า GENIUS Act) ได้รับการลงนามอย่างเป็นทางการแล้วในเดือนกรกฎาคม 2025 กฎหมายนี้มีเป้าหมายเพื่อสร้างกรอบการทำงานที่ครอบคลุมสำหรับการออกและกำกับดูแลสติเบิลโค인 โดยกำหนดข้อกำหนดอย่างชัดเจนเกี่ยวกับคุณสมบัติของผู้ออก สถานะสินทรัพย์สำรอง และมาตรฐานการปฏิบัติตามกฎหมาย ขณะเดียวกัน กฎหมาย “Digital Asset Market Clarity Act” (เรียกย่อว่า Clarity Act) ก็อยู่ในระหว่างการพิจารณาของวุฒิสภา กฎหมายนี้มุ่งเน้นการให้แนวทางที่เป็นมาตรฐานแก่ตลาดผ่านการจัดหมวดหมู่และกฎระเบียบการกำกับดูแลสินทรัพย์บนบล็อกเชนอย่างเป็นเอกภาพ (อ่านเพิ่มเติม:“GENIUS Stablecoin Act” ผ่านวุฒิสภาสหรัฐฯ: Web3 และ RWA จะเผชิญการเปลี่ยนแปลงครั้งใหญ่ใดบ้าง? และกำลังจะมีการพิจารณา “Clarity Act” ของสหรัฐฯ: มาตรการที่เป็นมิตรกับ DeFi การจัดหมวดหมู่สินทรัพย์ การแบ่งอำนาจระหว่าง SEC และ CFTC จะเป็นจุดเปลี่ยนสู่การกำกับดูแลสกุลเงินดิจิทัลที่ชัดเจนหรือไม่?)

เดือนมีนาคม ค.ศ. 2026,คณะกรรมการกำกับดูแลหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐอเมริกา(ย่อว่า SEC)และคณะกรรมการการซื้อขายสัญญาล่วงหน้าสินค้าโภคภัณฑ์ของสหรัฐอเมริกา(ย่อว่า CFTC)ได้ออกแถลงการณ์ร่วม โดยจัดประเภทสินทรัพย์บนบล็อกเชนเป็นห้าประเภท ได้แก่ คอมมอดิตี้ดิจิทัล (Cryptocommodities) ของสะสมดิจิทัล (NFTs) เครื่องมือดิจิทัล (Utility Tokens) สตีเบิลคอร์ (Payment Tokens) และหลักทรัพย์ดิจิทัล โดยระบุชัดเจนว่าสินทรัพย์ที่ถูกโทเค็นไนซ์อยู่ในหมวดหลักทรัพย์ ซึ่งเป็นข้อมูลอ้างอิงสำคัญในการกำหนดขอบเขตการกำกับดูแลสำหรับสินทรัพย์แต่ละประเภท

ในส่วนของสหภาพยุโรป กฎหมายกำกับดูแลสินทรัพย์คริปโตของสหภาพยุโรป (MiCA) มีผลบังคับใช้ตั้งแต่เดือนธันวาคม 2024 กฎหมายนี้สร้างกรอบการกำกับดูแลที่เป็นมาตรฐานเดียวกัน เพื่อให้ใบอนุญาตและกฎเกณฑ์การเข้าสู่ตลาดที่ชัดเจนแก่แพลตฟอร์มการซื้อขาย บริการเก็บรักษา และการออกสกุลเงินคงค่า รวมถึงกฎหมายล่าสุดเกี่ยวกับความโปร่งใสทางภาษีสำหรับสินทรัพย์ดิจิทัล (เรียกว่า DAC8 Directive) ก็มีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2026 โดยบังคับให้ผู้ให้บริการสินทรัพย์บนบล็อกเชนเปิดเผยข้อมูลรายละเอียดเกี่ยวกับสินทรัพย์และการทำธุรกรรมของผู้ใช้ต่อหน่วยงานภาษีของแต่ละประเทศ และแบ่งปันข้อมูลเหล่านั้น ซึ่งหมายความว่า หน่วยงานภาษีสามารถกำกับดูแลการถือครอง การซื้อขาย และการโอนสินทรัพย์ Web3 อย่างโปร่งใส เหมือนกับที่พวกเขาทำกับบัญชีธนาคาร Web2

จากนี้สามารถเห็นได้ว่ากรอบการกำกับดูแลสินทรัพย์บนบล็อกเชนของเศรษฐกิจขนาดใหญ่ทั่วโลกได้เริ่มก่อตัวขึ้นแล้ว และมีแนวโน้มที่จะชัดเจนยิ่งขึ้นพร้อมการจัดหมวดหมู่ที่ชัดเจนกว่าเดิม

การเปรียบเทียบกรอบการกำกับดูแลทางการเงินบนโซ่ของฮ่องกง จีน สหรัฐอเมริกา และสหภาพยุโรป โดยนักวิจัยจาก Web3Caff Research ชื่อ ShirleyLi สร้างขึ้นเอง

แต่โดยรวมแล้ว กรอบการกำกับดูแลของสหรัฐอเมริกาและสหภาพยุโรปมุ่งเน้นที่การควบคุมการดำเนินงานของตลาดการเงินบนโซ่ การกำหนดลักษณะของสินทรัพย์ และการจัดหมวดหมู่ ในขณะที่ฮ่องกงให้ความสำคัญกับการผลักดันการประยุกต์ใช้ตลาดการเงินบนโซ่อย่างเป็นรูปธรรม ทิศทางนี้สอดคล้องอย่างยิ่งกับ “แผนภาพเส้นทางการพัฒนาตลาดรายได้คงที่และตลาดเงิน” ที่คณะกรรมการกำกับดูแลหลักทรัพย์ฮ่องกง (SFC) และธนาคารแห่งฮ่องกง (HKMA) ได้เผยแพร่ไว้ก่อนหน้านี้ แผนภาพนี้เน้นย้ำตำแหน่งเชิงกลยุทธ์ของ “ฮ่องกงในฐานะศูนย์กลางระดับโลกด้านรายได้คงที่และตลาดเงิน” ขณะที่กลยุทธ์การกำกับดูแลที่เกี่ยวข้องกับใบอนุญาตสติเบิลคอร์และสินทรัพย์ RWA จึงเป็นส่วนสำคัญของกรอบการกำกับดูแลสินทรัพย์ของฮ่องกงโดยธรรมชาติ

值得注意的是,中国人民银行数字货币研究所与香港金管局在今年 2 月底联合启动了数字人民币跨境 RWA 结算专项测试。该轮测试以农产品贸易和跨境基建为载体,验证了数字人民币与中国香港待持牌稳定币(目前已有两家公司获得了正式牌照)之间的实时兑换清算能力,成功将传统跨境交易耗时从 2 小时压缩至 3 分钟,成本降低超 20%。[4] 这一突破进一步揭示了数字人民币与合规稳定币协同运作的可行性。(扩展阅读:市场脉搏分析:以 “数字人民币国际运营中心” 论两岸一体信号大陆给底座,香港给市场)

然而,美国和欧盟的监管实践历程也值得中国香港参考。例如,美国货币监理署(简称 OCC)于去年 12 月底向 Circle、Ripple、BitGo 等五家 Web3 公司发放了信托银行牌照,允许其合法参与链上金融活动,但是此举引发了传统银行业的不满。[5] 这是由于传统银行认为,其与 Web3 持牌机构在合规层面所需承担的职责和成本并不相等,而且彼此在业务层面也存在着竞争关系。而欧盟的 MICA 法案则规定,链上资产服务提供商只需在一个成员国获得牌照,即可在整个欧盟内运营,这种跨境通行可能会带来牌照滥用或监管套利风险。

สำหรับฮ่องกง กรณีเหล่านี้ให้บทเรียนและคำเตือนที่สำคัญ ในทางหนึ่ง เมื่อฮ่องกงผลักดันการนำระบบการเงินบนโซ่มาใช้อย่างเต็มที่ จำเป็นต้องกำหนดขอบเขตหน้าที่ของสถาบันการเงินแบบดั้งเดิมและสถาบัน Web3 อย่างชัดเจน เพื่อหลีกเลี่ยงปัญหาความไม่สมดุลของภาระทางการปฏิบัติตามกฎหมายและค่าใช้จ่าย ในทางตรงกันข้าม จำเป็นต้องเสริมการกำกับดูแลสถานการณ์การดำเนินงานจริงของสถาบันที่ได้รับใบอนุญาต พร้อมทั้งสร้างกลไกการตรวจสอบความเสี่ยงที่มีประสิทธิภาพ เพื่อประกันความปลอดภัยของสินทรัพย์ผู้ใช้งาน และบรรลุการพัฒนาตลาดอย่างยั่งยืน อย่างไรก็ตาม โดยรวมแล้ว ระบบการกำกับดูแลการเงินบนโซ่ทั่วโลกในปัจจุบันยังอยู่ในขั้นตอนการสำรวจ และกระบวนการบูรณาการกับการเงินแบบดั้งเดิมยังต้องได้รับการสังเกตในระยะยาว

โครงสร้างจุดสำคัญ:

เอกสารอ้างอิง:

[1] The Hong Kong Monetary Authority has issued two stablecoin issuer licenses

[2] ชิว ต้า เกิน: การกำกับดูแล Web3 ของฮ่องกงใช้แนวทางที่มั่นคงและค่อยเป็นค่อยไป ขั้นตอนต่อไปจะเน้นที่สามด้านหลัก ได้แก่ ผู้เข้าร่วม ผลิตภัณฑ์ และการออกกฎหมาย

[3] คณะกรรมการกำกับดูแลหลักทรัพย์และตลาดหลักทรัพย์เปิดตัวกรอบการกำกับดูแลใหม่ อนุญาตให้ผลิตภัณฑ์การลงทุนที่ได้รับการรับรองจากคณะกรรมการกำกับดูแลหลักทรัพย์และตลาดหลักทรัพย์ที่ถูกแปลงเป็นโทเค็นสามารถซื้อขายบนตลาดรอง

[4] สกุลเงินคงที่ของฮ่องกงบวกกับเงินหยวนดิจิทัล เป็น “ทางด่วน” สำหรับสินทรัพย์ในแผ่นดินใหญ่ในการขยายตัวออกสู่ต่างประเทศหรือไม่?

[5] ถูกตัดชิ้นเค้กของธนาคารหรือไม่? ธนาคารสหรัฐฯ วางแผนฟ้อง OCC ที่ขัดขวางใบอนุญาตสกุลเงินดิจิทัล

[6] อ่านฉบับเดียวเข้าใจกฎใหม่ของคณะกรรมการกำกับหลักทรัพย์: ฟันด์ที่ถูกแทนที่ด้วยโทเค็นสามารถซื้อขายได้เหมือนหุ้น

[7] จดหมายแจ้งเกี่ยวกับการซื้อขายตลาดรองของผลิตภัณฑ์การลงทุนที่ได้รับการรับรองจากคณะกรรมการกำกับดูแลหลักทรัพย์ที่ผ่านกระบวนการแปลงเป็นโทเค็น

[8] หน่วยงาน SEC และ CFTC ของสหรัฐอเมริการ่วมกันออกคำแนะนำสำคัญ เพื่อกำหนดขอบเขตชัดเจนระหว่างสินทรัพย์ดิจิทัลที่เป็นหลักทรัพย์และไม่ใช่หลักทรัพย์

[9] หน่วยงานภาษีสหรัฐฯ ติดตามย้อนหลังไปถึงกระเป๋าเงินแลกเปลี่ยนเมื่อ 6 ปีก่อนหรือ? วิเคราะห์แบบขั้นตอนสี่ชั้นเกี่ยวกับแบบฟอร์มใหม่ของ IRS

[10] 88EX Insight: การกำกับดูแลของยุโรปเพิ่มความเข้มงวดขึ้น: ESMA วางแผนที่จะเป็นหน่วยงานกำกับดูแลเพียงหน่วยงานเดียวสำหรับตลาดคริปโต

ข้อจำกัดความรับผิด: รายงานนี้จัดทำโดย Web3Caff Research ข้อมูลที่มีอยู่ในรายงานนี้มีไว้เพื่อการอ้างอิงเท่านั้น และไม่ถือเป็นการคาดการณ์ คำแนะนำหรือข้อเสนอใดๆ ในการลงทุน ผู้ลงทุนควรหลีกเลี่ยงการอ้างอิงข้อมูลดังกล่าวในการซื้อ ขายหลักทรัพย์ สกุลเงินดิจิทัล หรือการดำเนินกลยุทธ์การลงทุนใดๆ คำศัพท์และมุมมองที่ใช้ในรายงานนี้มีจุดประสงค์เพื่อช่วยให้เข้าใจแนวโน้มของอุตสาหกรรมและส่งเสริมการพัฒนาอย่างรับผิดชอบของ Web3 รวมถึงอุตสาหกรรมบล็อกเชน และไม่ควรตีความว่าเป็นมุมมองทางกฎหมายหรือมุมมองอย่างเป็นทางการของ Web3Caff Research มุมมองในรายงานนี้สะท้อนความเห็นส่วนตัวของผู้เขียนจนถึงวันที่ระบุเท่านั้น ไม่เกี่ยวข้องกับตำแหน่งของ Web3Caff Research และอาจเปลี่ยนแปลงตามสถานการณ์ในอนาคต ข้อมูลและมุมมองในรายงานนี้ได้มาจากการแหล่งข้อมูลเฉพาะและไม่เฉพาะที่ Web3Caff Research พิจารณาว่าน่าเชื่อถือ แต่อาจไม่ครอบคลุมข้อมูลทั้งหมด และไม่รับประกันความถูกต้อง ดังนั้น Web3Caff Research จึงไม่ให้การรับประกันใดๆ เกี่ยวกับความถูกต้องและความน่าเชื่อถือของข้อมูล และไม่มีความรับผิดใดๆ ต่อข้อผิดพลาดหรือข้อมูลที่ขาดหายไปไม่ว่าด้วยวิธีใดๆ (รวมถึงความรับผิดต่อบุคคลใดๆ ที่เกิดจากความประมาท) รายงานนี้อาจมีข้อมูล “เชิงอนาคต” ซึ่งอาจรวมถึงการคาดการณ์และการพยากรณ์ แต่เอกสารฉบับนี้ไม่ได้เป็นการรับประกันใดๆ เกี่ยวกับการคาดการณ์เหล่านั้น การตัดสินใจใช้ข้อมูลในรายงานนี้เป็นหน้าที่ของผู้อ่านแต่เพียงผู้เดียว รายงานนี้มีไว้เพื่อการอ้างอิงเท่านั้น และไม่ได้เป็นคำแนะนำ ข้อเสนอ หรือข้อเสนอแนะในการซื้อหรือขายหลักทรัพย์ สกุลเงินดิจิทัล หรือการดำเนินกลยุทธ์การลงทุนใดๆ และโปรดปฏิบัติตามกฎหมายและระเบียบข้อบังคับที่เกี่ยวข้องในประเทศหรือเขตอำนาจศาลของคุณอย่างเคร่งครัด