ผู้เขียน:เห็นเล็กๆ รู้ใหญ่

รายการ

หนึ่ง กลไกการกำหนดราคาแบบสองจุดอ้างอิง

สอง: โครงสร้างระยะเวลาไม่เคยโกหก

สาม: ข้อจำกัดของสต็อก: การจัดชั้นความผันผวนข้ามสินค้า

สี่: การแบ่งหน้าที่ของผู้เข้าร่วมตลาด

ห้า ตรรกะการวัดผลผลตอบแทนจากการขยายเวลา

หก กรอบการทำงานสามส่วนสำหรับการป้องกันผลกระทบจากเงินเฟ้อ

เจ็ด การพิจารณาการจัดสรรสินค้าโภคภัณฑ์แบบผสมผสาน

แปด สรุปแนวทางหลัก

เก้า: คู่มือเริ่มต้นสำหรับผู้จัดการพอร์ตการลงทุนด้านสินค้าโภคภัณฑ์

หนึ่ง กลไกการกำหนดราคาแบบสองจุดอ้างอิง

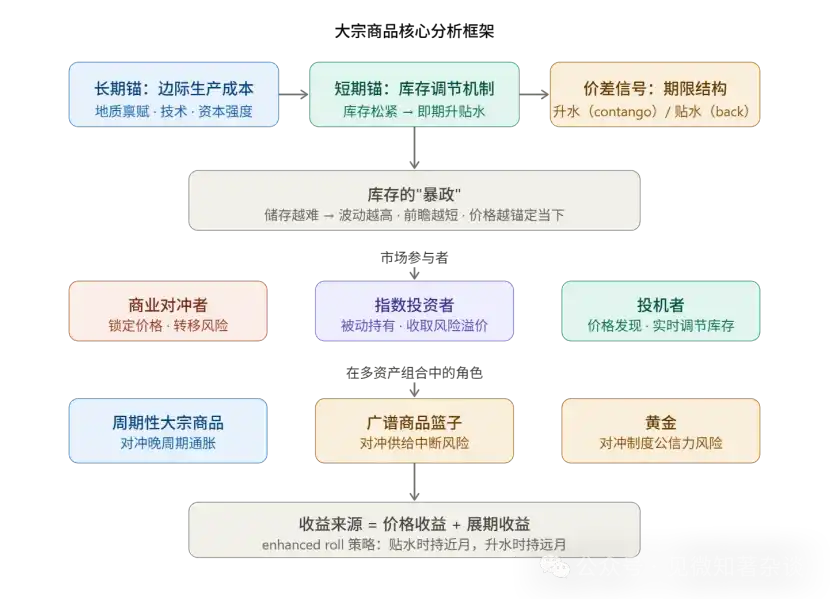

ราคาสินค้าโภคภัณฑ์ทำหน้าที่ร่วมกันในสองมิติของเวลา ซึ่งเป็นจุดเริ่มต้นในการเข้าใจระบบทั้งหมด

ราคาผูกมัดระยะยาวถูกกำหนดโดยต้นทุนการผลิตขอบเขต ซึ่งคือราคาต่ำสุดที่ผู้ผลิตที่มีต้นทุนสูงสุดซึ่งต้องการโดยตลาดยินดีลงทุน จุดผูกมัดนี้เคลื่อนตัวช้าแต่มีผลกระทบอย่างลึกซึ้ง

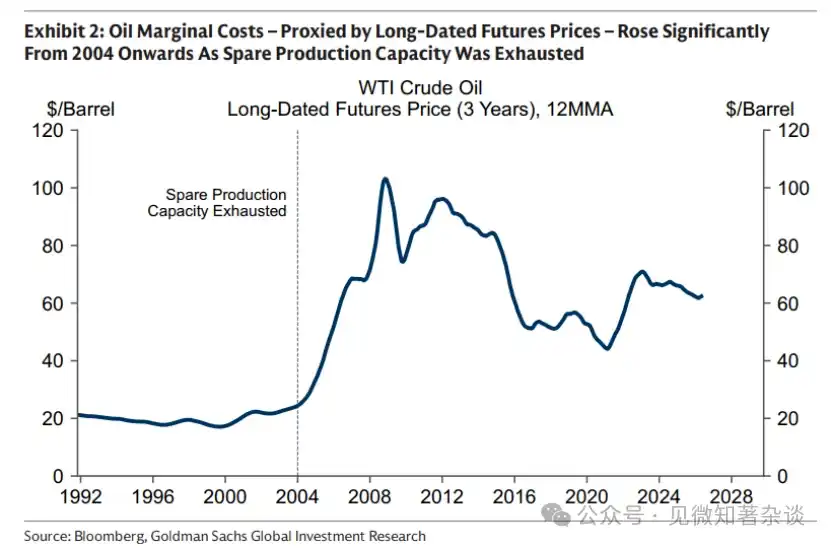

ตัวอย่างเช่นน้ำมันดิบ ในช่วงต้นทศวรรษ 2000 เมื่อกำลังการผลิตที่ยังไม่ได้ใช้งานหมดลง ต้นทุนขอบเขตได้เพิ่มขึ้นอย่างมาก ตลาดจึงเปลี่ยนจาก "ระยะการขุดเจาะ" (การใช้ทรัพย์สินที่มีอยู่ให้เกิดการใช้งานสูงสุด) เป็น "ระยะการลงทุน" (จำเป็นต้องพัฒนากำลังการผลิตใหม่ทั้งหมด) ซึ่งผลักดันให้ระดับราคาเฉลี่ยของน้ำมันดิบสูงขึ้นอย่างมีระบบ

ในการปฏิบัติจริง ราคาสัญญาฟิวเจอร์สระยะยาว (มักใช้สัญญาเดือนไกล 5-7 ปี) เป็นเครื่องมือที่ดีที่สุดในการแทนต้นทุนขอบเขต เนื่องจากผู้ผลิตตัดสินใจตรึงราคาในช่วงระยะเวลาดังกล่าว

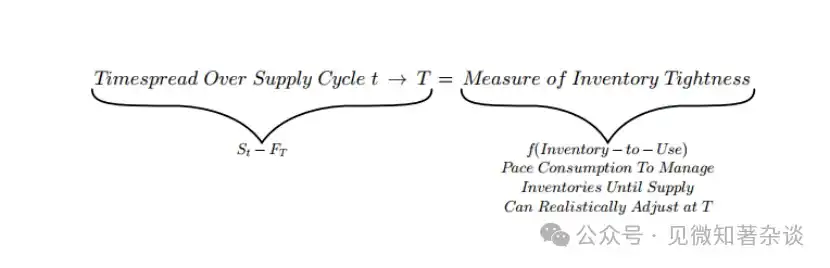

ระยะสั้นถูกปรับตามระดับสต็อกแบบเรียลไทม์ ความแตกต่างระหว่างราคาสินค้าในตลาดspot กับราคาล่วงหน้า (timespread) เป็นตัวชี้วัดระดับความคล่องตัวของสต็อก โดยไม่ใช่การพยากรณ์ทิศทางราคาในอนาคต

วิธีการ: เมื่อวิเคราะห์สินค้าใดๆ ให้แยกแยะว่า "ฟิวเจอร์สแอนเคอร์เคลื่อนตัวไปเท่าใด" และ "สินค้าสเปกท์เบี่ยงเบนจากแอนเคอร์มากน้อยเพียงใด" — ส่วนแรกสะท้อนการเปลี่ยนแปลงเชิงโครงสร้างของอุปทาน ส่วนหลังสะท้อนความตึงตัวหรือความผ่อนคลายของตลาดทางกายภาพในปัจจุบัน

สอง: โครงสร้างระยะเวลาไม่เคยโกหก

สัญญาณของสเปรดระยะเวลามีคุณค่าสูงมาก และมีความสามารถในการบังคับใช้ด้วยกลไกการซื้อขายแบบ arbitrage:

ส่วนลด (backwardation) = ราคาเดือนใกล้สูงกว่าเดือนไกล → ตลาดมีความขาดแคลนจริง

ผู้ซื้อยินดีจ่าย "พรีเมียมการจัดส่งทันที" เพื่อรับสินค้าทันที

ส่วนต่างราคาสูง (contango) = ราคาเดือนใกล้ต่ำกว่าราคาเดือนไกล → สต็อกพร้อมใช้งานมาก

ผู้ถือต้องการขายสินค้าสดและซื้อสัญญาล่วงหน้า เพื่อรับค่าใช้จ่ายในการจัดเก็บ

สัญญาณนี้เชื่อถือได้เนื่องจากข้อจำกัดการซื้อขายแบบ arbitrage: หากส่วนลดถูกคงไว้อย่างตั้งใจเมื่อมีสต็อกเพียงพอ ผู้ถือสินค้าจะขายสินค้าจริงทันทีและซื้อสัญญาระยะไกล เพื่อบีบให้ส่วนต่างราคาลดลง

ดังนั้น ส่วนลดอย่างต่อเนื่องในระดับใหญ่จึงต้องสอดคล้องกับความหายากทางกายภาพที่แท้จริง

ตัวอย่างสุดขั้วในช่วง COVID-19 (ราคาฟิวเจอร์ส WTI ร่วงลงเป็นค่าลบ) เป็นภาพสะท้อนของขีดจำกัดของพรีเมียม—สต็อกเต็มจนไม่มีที่เก็บ ราคาสินค้าจริงลดลงต่ำกว่าต้นทุนการจัดเก็บจนกลายเป็นค่าลบ

บทบาทของ OPEC ควรได้รับการเข้าใจอย่างเป็นอิสระ: กลุ่มประเทศผู้ผลิตน้ำมันสามารถควบคุมระดับสต็อกผ่านการจัดการอุปทาน ซึ่งส่งผลต่อรูปร่างของเส้นโค้ง (การรักษาโครงสร้างส่วนลดอย่างต่อเนื่อง) แต่ไม่สามารถเลื่อนจุดยึดระยะยาวได้—ผู้ผลิตต้นทุนสูง (น้ำมันชั้นหินของสหรัฐอเมริกาและแคนาดา) ต่างหากที่เป็นผู้กำหนดต้นทุนขอบเขต

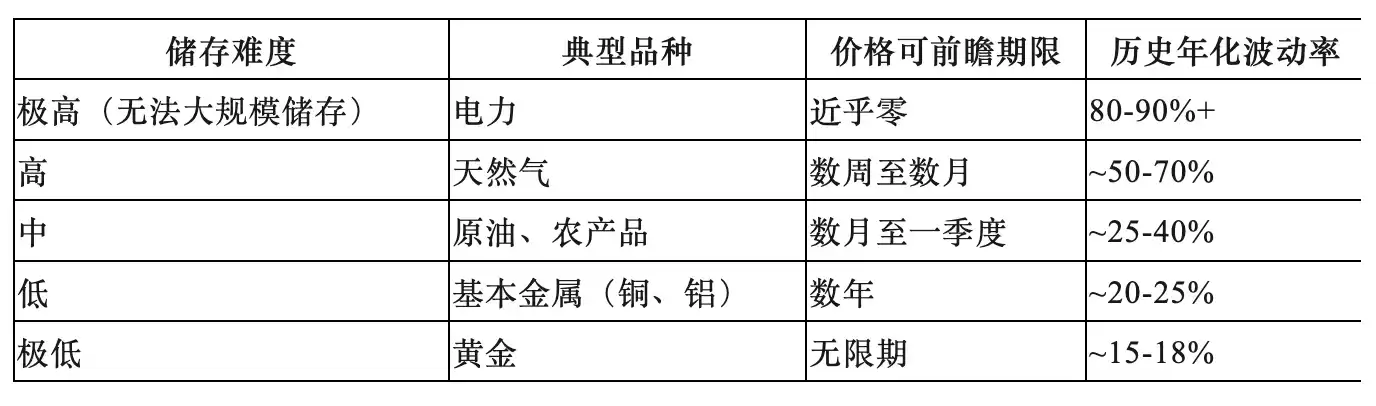

สาม: ข้อจำกัดของสต็อก: การจัดชั้นความผันผวนข้ามสินค้า

ต้นทุนการจัดเก็บเป็นตัวแปรพื้นฐานที่อธิบายความแตกต่างทั้งหมดของสินค้าโภคภัณฑ์ สร้างชั้นโครงสร้างข้ามสินค้าที่สามารถคาดการณ์ได้:

ความหมายเชิงวิธีการ:

ทองแดงถูกเรียกว่า "ศาสตราจารย์ทองแดง" และใช้เป็นตัวชี้วัดภาวะเศรษฐกิจโลก เพราะต้นทุนการเก็บรักษาต่ำทำให้ราคาสามารถกำหนดตามความต้องการในอนาคต (นั่นคือ ความคาดหวังการเติบโตทางเศรษฐกิจ)

ในขณะที่ก๊าซธรรมชาติและผลิตภัณฑ์ทางการเกษตรมีการยึดมั่นอย่างมากกับความเป็นจริงทางกายภาพในปัจจุบัน ไม่สามารถอธิบายราคาปัจจุบันด้วย "ช่องว่างในอนาคต" — ตลาดของผลิตภัณฑ์เหล่านี้จะใช้การสะสมสต็อกและการลดราคาเพื่อรองรับความคาดหวังที่ถูกกำหนดราคาไว้ล่วงหน้าเกินไป

สี่: การแบ่งหน้าที่ของผู้เข้าร่วมตลาด

ผู้เข้าร่วมสามประเภทมีหน้าที่ทางเศรษฐกิจของตนเอง ไม่สามารถขาดใดๆ ได้:

1) ผู้ป้องกันความเสี่ยงทางธุรกิจ (Commercials): เป็นเหตุผลที่ตลาดมีอยู่

ผู้ผลิตปิดราคาล่วงหน้าเพื่อถ่ายโอนความเสี่ยงด้านราคา โดยขายในตลาดฟิวเจอร์ส สร้างตำแหน่งสั้นเชิงโครงสร้าง พวกเขาเต็มใจรับราคาที่ปิดไว้ต่ำกว่าราคาสเปกที่คาดหวัง ส่วนลดนี้คือพรีเมียมความเสี่ยง

2) นักลงทุนดัชนี (Index Investors): เป็นผู้ให้สภาพคล่องแบบพาสซีฟ

ซื้อฟิวเจอร์สระยะยาวจากฝั่งผู้ดำเนินการป้องกันความเสี่ยงทางธุรกิจ เพื่อรับพรีเมียมความเสี่ยง โดยไม่ตัดสินทิศทาง ไม่มีส่วนร่วมในการกำหนดราคา ข้อมูลในอดีตแสดงว่าไม่มีความสัมพันธ์ที่มีนัยสำคัญระหว่างการไหลเข้าของทุนดัชนีกับแนวโน้มราคาสินค้าโภคภัณฑ์—พวกเขาไม่ได้ขับเคลื่อนราคา

3) ผู้เก็งกำไร (Speculators): เป็นกลไกหลักในการค้นหาราคา

ตัวอย่างตลาดข้าวโพด การคาดการณ์สต็อกปลาย периodeที่ USDA เปิดเผยนั้นเป็นเกณฑ์มาตรฐานสาธารณะ เมื่อการคาดการณ์สต็อกต่ำกว่าที่คาด นักเก็งกำไรจะซื้อเพื่อหนุนราคาและชะลอการบริโภค; เมื่อการคาดการณ์มีสต็อกมากเกินไป นักเก็งกำไรจะถอนตัวออกเพื่อให้ราคาลดลงและเร่งการบริโภค

การปรับตัวแบบเรียลไทม์นี้ช่วยให้ตลาดสามารถลดหรือเติมสต็อกได้อย่างราบรื่นล่วงหน้า แทนที่จะรอจนเกิดการขาดแคลนทางกายภาพแล้วจึงปรับตัวอย่างรุนแรง การห้ามซื้อขายฟิวเจอร์สหัวหอมทำให้อัตราความผันผวนของราคาเพิ่มขึ้นอย่างมาก ซึ่งเป็นหลักฐานในทางกลับกันว่าผู้เก็งกำไรมีบทบาทในการสร้างความเสถียรของราคา

ห้า ตรรกะการวัดผลผลตอบแทนจากการขยายเวลา

ผลตอบแทนเกินกว่ามาตรฐานของสัญญาฟิวเจอร์สสินค้าโภคภัณฑ์ประกอบด้วยสองส่วน:

ผลตอบแทนพิเศษจากสัญญาฟิวเจอร์ส = ผลตอบแทนจากราคา + ผลตอบแทนจากการเลื่อนสัญญา (Roll Yield)

ราคาผลตอบแทนมาจากความผันผวนของราคาสินค้าจริง ซึ่งแสดงชัดเจนที่สุดที่ด้านหน้าของเส้นโค้ง (การกระตุ้นความต้องการทำให้สัญญาเดือนใกล้พุ่งขึ้นอย่างมาก ในขณะที่สัญญาเดือนไกลเปลี่ยนแปลงน้อยเนื่องจากยึดติดกับต้นทุนขอบเขต)

ผลตอบแทนจากการต่อสัญญาเกิดจากความเปลี่ยนแปลงของมูลค่าสัญญาเมื่อเข้าใกล้วันครบกำหนดการชำระเงิน:

·ตลาดส่วนลด:

เวลาที่ผ่านไปทำให้มูลค่าสัญญาเพิ่มขึ้น (ใกล้ถึงราคาทันทีในการชำระเงินมากขึ้นทุกวัน) สร้างผลตอบแทนจากการเลื่อนเวลาในเชิงบวก

·ตลาดพรีเมียม:

เวลาที่ผ่านไปทำให้สัญญารับภาระค่าเก็บรักษาเพิ่มขึ้น สร้างผลตอบแทนการต่ออายุเชิงลบ (การสูญเสียจากการต่ออายุ)

ปี 2024 น้ำมันดิบเบรنتถือเป็นกรณีพิเศษ: ราคาสเปกในปีนั้นแทบไม่เปลี่ยนแปลง แต่นักลงทุนสามารถรับผลตอบแทนระดับสองหลักได้เพียงจากผลตอบแทนจากการเลื่อนสัญญา

กลยุทธ์ Enhanced Roll: ถือสัญญาเดือนใกล้ในขณะที่โครงสร้างส่วนลดเพื่อเพิ่มผลตอบแทนจากการหมุนเวียนสัญญา; หมุนเวียนไปยังสัญญาเดือนที่ไกลกว่าเมื่อโครงสร้างพรีเมียมเพื่อลดต้นทุนการหมุนเวียนสัญญา นี่คือเครื่องมือการจัดการแบบเชิงรุกหลักในการเพิ่มผลตอบแทนระยะยาวจากการถือครองสัญญาล่วงหน้าสินค้าโภคภัณฑ์

หก กรอบการทำงานสามส่วนสำหรับการป้องกันผลกระทบจากเงินเฟ้อ

การมองว่า "เงินเฟ้อ" เป็นสิ่งเดียวกันทั้งหมดเป็นข้อผิดพลาดที่พบบ่อย — กลไกเงินเฟ้อสามประเภทสอดคล้องกับเครื่องมือป้องกันความเสี่ยงสามประเภทที่แตกต่างกันอย่างสิ้นเชิง:

สถานการณ์ที่หนึ่ง: ภาวะเงินเฟ้อในระยะยาว → จัดสรรสินค้าโภคภัณฑ์เชิงรอบวง

เมื่อเศรษฐกิจร้อนแรง ช่องว่างการผลิตจะเป็นบวก ความต้องการยังคงเกินความสามารถในการจัดหา สต็อกยังคงลดลงอย่างต่อเนื่อง ในช่วงปลายวัฏจักร สต็อกใกล้หมด ส่งผลให้ราคาน้ำมันและโลหะอุตสาหกรรมพุ่งขึ้นอย่างมาก ในขณะเดียวกัน พันธบัตรได้อ่อนตัวลงแล้ว และผลตอบแทนหุ้นเริ่มลดลง — สินค้าโภคภัณฑ์จึงให้การกระจายความเสี่ยงที่เหมาะสม

สัญญาณสำคัญคือ: สต็อกยังคงต่ำกว่าระดับฤดูกาลในอดีตอย่างต่อเนื่อง และอัตราการลดสต็อกกำลังเร่งตัวขึ้น

สถานการณ์ที่สอง: การหยุดชะงักของอุปทานและเงินเฟ้อ → ตะกร้าสินค้าแบบกว้าง (ยกเว้นโลหะมีค่า)

การรบกวนด้านอุปทาน (เหตุการณ์ทางภูมิรัฐศาสตร์ สภาพอากาศสุดขั้ว การหยุดจัดหาเชิงนโยบาย) ทำให้อัตราเงินเฟ้อเพิ่มขึ้นในขณะที่การเติบโตลดลง ส่งผลให้พันธบัตรและหุ้นต่างได้รับแรงกดดัน สินค้าโภคภัณฑ์ซึ่งเป็น “ปัจจัยนำเข้าที่ถูกขัดขวาง” มักเป็นสินทรัพย์เดียวที่ให้ผลตอบแทนจริงในเชิงบวก เนื่องจากเวลาและแหล่งที่มาของการขัดขวางไม่สามารถคาดการณ์ได้ จึงจำเป็นต้องถือตะกร้าสินค้าที่หลากหลาย แทนการเดิมพันบนสินค้าเพียงชนิดเดียว

เหตุผลที่ไม่รวมโลหะมีค่าคือ: ในสถานการณ์นี้ โลหะมีค่าอาจเคลื่อนตัวลงในทิศทางตรงข้ามเนื่องจากความคาดหวังการขึ้นอัตราดอกเบี้ย (ต้นทุนโอกาสเพิ่มขึ้น) และความต้องการสภาพคล่องสำหรับการเรียกเก็บเงินประกัน

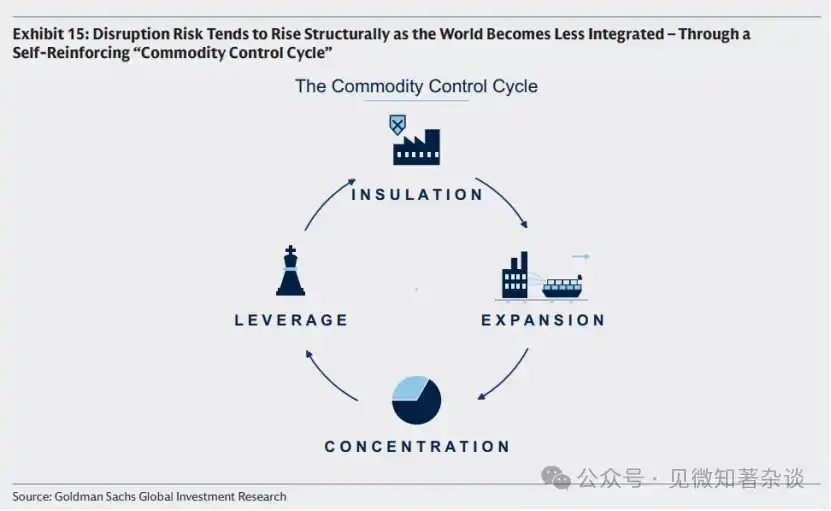

วัฏจักรการควบคุมสินค้าโภคภัณฑ์ (Commodity Control Cycle) เป็นกรอบการวิเคราะห์เชิงโครงสร้างสำหรับความเสี่ยงจากการหยุดชะงักของอุปทาน ซึ่งอธิบายถึงห่วงโซ่ตรรกะทางเศรษฐกิจเชิงภูมิรัฐศาสตร์ที่เสริมแรงซึ่งกันและกัน:

แต่ละประเทศหันมาสนใจภายใน → อุดหนุนการจัดหาภายในประเทศ → กำลังการผลิตเกินความต้องการกดดันราคาทั่วโลก → ผู้ผลิตต้นทุนสูงถูกขับออก → การจัดหาเข้าสู่การรวมศูนย์ → ผู้เล่นรายใหญ่มีความสามารถและแรงจูงใจในการใช้การจัดหาเป็นอาวุธ → แต่ละประเทศหันมาสนใจภายในมากยิ่งขึ้น

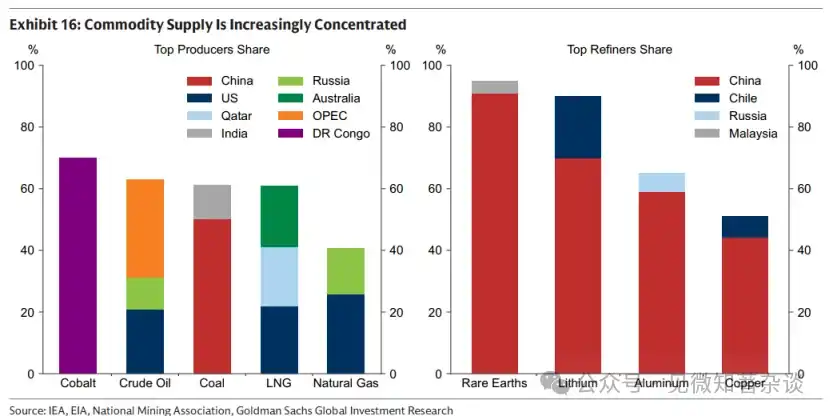

ปัจจุบันการรีไซเคิลแร่หายากประมาณ 90% กระจุกตัวอยู่ที่จีน ซึ่งเป็นสัญญาณว่าอยู่ในขั้นตอนที่สามหรือสี่ของวงจร หมายความว่าความเสี่ยงจากการหยุดชะงักของอุปทานได้เพิ่มขึ้นอย่างเป็นรูปธรรม

สถานการณ์ที่สาม: ความเสี่ยงด้านความเชื่อมั่นของระบบ → ทองคำ

เมื่อแรงผลักดันในการคาดการณ์เงินเฟ้อเกิดจากความสงสัยต่อวินัยทางการคลังหรือความเป็นอิสระของธนาคารกลาง หรือความไม่เชื่อมั่นต่อความเป็นกลางของสกุลเงินสำรอง ทองคำเป็นสินทรัพย์กลางเพียงแห่งเดียวที่ไม่ขึ้นอยู่กับความเชื่อมั่นของรัฐบาลใดๆ

กรณีศึกษาในทศวรรษที่ 1970 (การขยายการคลังของสหรัฐฯ + การแทรกแซงทางการเมืองต่อการดำเนินนโยบายการเงิน + การยึดทรัพย์สินของอิหร่านซึ่งส่งผลต่อความเป็นกลางของดอลลาร์) แสดงให้เห็นขอบเขตของบทบาทของทองคำในสถานการณ์ดังกล่าวอย่างชัดเจน

ทองคำมักไม่ใช่การป้องกันความเสี่ยงที่มีประสิทธิภาพในสถานการณ์สองประการแรก และอาจลดลงเนื่องจากความคาดหวังการขึ้นอัตราดอกเบี้ยและความต้องการสภาพคล่อง

เจ็ด การพิจารณาการจัดสรรสินค้าโภคภัณฑ์แบบผสมผสาน

1) ความแตกต่างพื้นฐานกับหุ้นสินค้า

ความสัมพันธ์ระหว่างหุ้นสินค้าโภคภัณฑ์ (บริษัทเหมืองแร่ บริษัทพลังงาน) กับสินค้าโภคภัณฑ์สัญญาจริงอยู่ที่ประมาณ 0.55 ในขณะที่ความสัมพันธ์กับหุ้นขนาดใหญ่ก็สูงเช่นกันที่ ~0.55 ในช่วงเวลาที่ต้องการคุณสมบัติการป้องกันความเสี่ยงจากสินค้าโภคภัณฑ์มากที่สุด — เมื่อหุ้นร่วงลงพร้อมกันจากเงินเฟ้อและการเติบโตที่อ่อนแอ — หุ้นสินค้าโภคภัณฑ์มักจะร่วงลงตามตลาดโดยรวม และรับความเสี่ยงเพิ่มเติมในระดับบริษัท (การหยุดชะงักในการดำเนินงาน การเปิดเผยโครงสร้างต้นทุน)

ตัวอย่างเหตุการณ์ฮอร์มุซในปี 2026: เหตุการณ์นี้ทำให้ปริมาณการไหลเวียนน้ำมันและก๊าซทั่วโลกลดลงประมาณ 20% ราคาสินค้าโภคภัณฑ์พุ่งสูงขึ้นอย่างมาก แต่ผู้ผลิตในพื้นที่ที่ได้รับผลกระทบไม่สามารถแปลงราคาที่สูงขึ้นเป็นรายได้ (เนื่องจากกิจการได้รับความเสียหาย) ในขณะที่ผู้ผลิตสินค้าในภาคอื่นๆ ต้องเผชิญกับต้นทุนพลังงานที่สูงขึ้นซึ่งบีบอัดกำไร

2) ความผันผวนของส่วนที่ขัดกับสัญชาตญาณ

BCOM มีความผันผวนรายปีประมาณ 15% สูงกว่าพันธบัตรรัฐบาลสหรัฐ (~8%) แต่ต่ำกว่าหุ้นสหรัฐ (~19%) จุดสำคัญคือ จุดสูงสุดของความผันผวนของสินค้าโภคภัณฑ์มักเกิดขึ้นในช่วงที่หุ้นและพันธบัตรต่างก็ลดลง (เงินเฟ้อสูง + การเติบโตอ่อนแอ) ดังนั้น การจัดสรรสินค้าโภคภัณฑ์ในสัดส่วนเล็กน้อยจริงๆ แล้วสามารถลดความผันผวนของพอร์ตการลงทุนโดยรวม แทนที่จะเพิ่มขึ้น

การป้องกันความเสี่ยงไม่จำเป็นต้องจัดสรรสัดส่วนใหญ่—การถ่ายทอดราคาสินค้าไปยัง CPI มีสัดส่วนต่ำกว่า 100% (ราคาน้ำมันเพิ่มเป็นสองเท่าไม่ได้หมายความว่าเงินเฟ้อจะเพิ่มเป็นสองเท่า) ดังนั้นการถือตำแหน่งเล็กก็เพียงพอสำหรับการป้องกันที่มีประสิทธิภาพ

3) การเลือกฐานและการปรับให้เข้ากับภูมิภาค

·S&P GSCI: น้ำหนักตามปริมาณการผลิต พลังงานคิดเป็นประมาณ 52% ความผันผวนประมาณ 20%

·BCOM: สมดุลยิ่งขึ้น โดยพลังงาน/โลหะ/ผลิตภัณฑ์ทางการเกษตรอยู่ที่ประมาณ 29%/35%/36% และมีความผันผวนประมาณ 15% ซึ่งเป็นเกณฑ์การลงทุนที่เป็นที่นิยมมากที่สุดในปัจจุบัน

ข้อควรระวังสำคัญ: ค่าอ้างอิงทั้งสองใช้ก๊าซธรรมชาติของสหรัฐอเมริกา (Henry Hub) เป็นตัวแทนของการเปิดรับก๊าซธรรมชาติ สำหรับนักลงทุนในยุโรปควรแทนที่ด้วย TTF และสำหรับนักลงทุนในเอเชียควรแทนที่ด้วย JKM มิฉะนั้นจะเกิดการป้องกันความเสี่ยงแบบมีระบบต่ำกว่าอัตราเงินเฟ้อด้านพลังงานในท้องถิ่น

แปด สรุปแนวทางหลัก

1. การวิเคราะห์ราคา: แยกแยะอย่างชัดเจนระหว่าง "ตัวชี้วัดระยะยาว (ต้นทุนขอบเขต)" กับ "สเปรดระยะเวลา (สต็อก" โดยใช้ฟิวเจอร์สระยะยาวเป็นตัวแทนของตัวแรก และสเปรด 1M-13M เป็นตัวแทนของตัวหลัง

2. การเลือกสินค้า: ใช้เศรษฐศาสตร์การจัดเก็บเป็นแกน แยกแยะระหว่างสินค้าเกษตรทางพลังงานที่ “มีชีวิตอยู่ในปัจจุบัน” กับโลหะที่ “สามารถมองการณ์ไกล” ซึ่งสอดคล้องกับกรอบการวิเคราะห์และเครื่องมือการถือครองที่ต่างกัน

3. การป้องกันผลกระทบจากเงินเฟ้อ: แยกแยะกลไกเงินเฟ้อสามประเภทอย่างชัดเจน ปฏิเสธการตัดสินแบบหยาบๆ ว่า “ตะกร้าเงินเฟ้อ”

4. การระบุแหล่งที่มาของผลตอบแทน: เมื่อถือสัญญาฟิวเจอร์สสินค้าโภคภัณฑ์ ให้แยกผลตอบแทนจากราคาออกจากผลตอบแทนจากการเลื่อนระยะเวลา โดยผลตอบแทนจากการเลื่อนระยะเวลาได้รับอิทธิพลจากรูปร่างของเส้นโค้ง และสามารถจัดการได้อย่างมีประสิทธิภาพผ่านกลยุทธ์ enhanced roll

5. สัญญาณความเสี่ยง: ติดตามระยะของวัฏจักรการควบคุมสินค้า — เมื่อความเข้มข้นของอุปทานทั่วโลกเพิ่มขึ้นอย่างต่อเนื่อง (สัญญาณระยะที่สามปรากฏขึ้น) คุณค่าเชิงโครงสร้างของการจัดสรรความเสี่ยงจากการหยุดชะงักของอุปทานก็จะเพิ่มขึ้นตามไปด้วย

คู่มือเริ่มต้นสำหรับผู้จัดการพอร์ตการลงทุนในสินค้าโภคภัณฑ์

ศูนย์ สรุปการดำเนินการ

คู่มือเริ่มต้นนี้ให้คำแนะนำที่เป็นประโยชน์เกี่ยวกับตลาดสินค้าโภคภัณฑ์—วิธีการทำงานของมัน ช่วงเวลาที่ควรป้องกันพอร์ตการลงทุน และวิธีรับความเสี่ยง

จับโอกาสนี้ลงทุนเพื่ออนาคต ราคาสินค้าทำงานพร้อมกันในสองมิติของเวลา: ด้านหนึ่งถูกยึดโดยต้นทุนขอบเขตของการผลิตในอนาคต (ขึ้นอยู่กับธรณีวิทยา เทคโนโลยี และความเข้มข้นของทุน) เพื่อจูงใจให้เกิดอุปทานใหม่; อีกด้านหนึ่งควบคุมการบริโภคในปัจจุบันเพื่อจัดการสต็อก เมื่อสต็อกต่ำ ราคาจะสูงขึ้นเพื่อลดความต้องการและป้องกันการหมดสต็อก; เมื่อสต็อกมาก ราคาจะลดลงเพื่อเร่งการบริโภคและลดสต็อกส่วนเกิน

ข้อจำกัดของสต็อก สต็อกแก้ไขปัญหาความไม่ตรงกันตามเวลาที่เป็นลักษณะเฉพาะของตลาดสินค้า ซึ่งคือการตัดสินใจด้านอุปทานถูกทำขึ้นก่อนการบริโภคหลายเดือนหรือหลายปี แต่การจัดเก็บไม่ได้ฟรี สินค้าใดยิ่งจัดเก็บได้ยากเท่าใด ต้นทุนการจัดเก็บก็ยิ่งมีผลต่อราคาอย่างเข้มงวดมากขึ้น—ซึ่งสร้างรูปแบบความผันผวนของราคา จำกัดความสามารถในการคาดการณ์ล่วงหน้าของตลาดสินค้า และดึงราคาให้กลับมาสู่ความเป็นจริงในปัจจุบัน

ไม่ใช่เงินเฟ้อทั้งหมดจะเหมือนกัน ผลกระทบจากเงินเฟ้อสามประเภทต้องการเครื่องมือป้องกันความเสี่ยงที่ต่างกัน

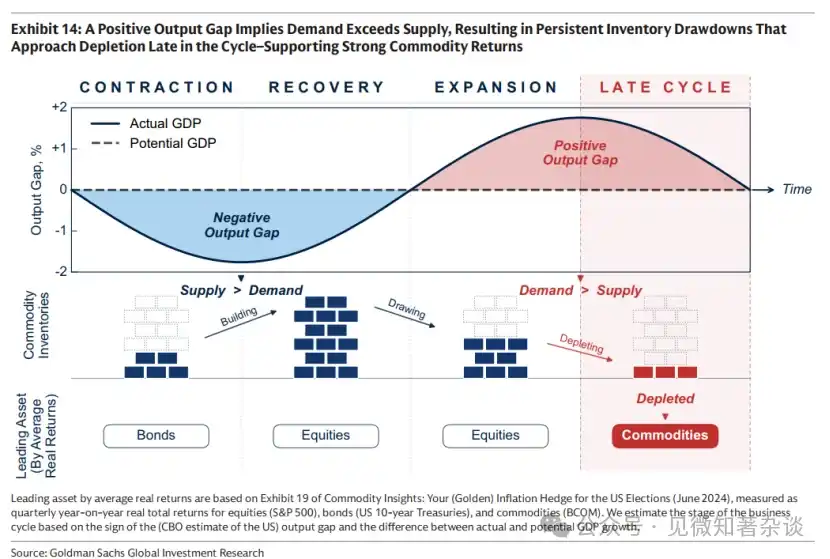

1) ช่วงท้ายของวัฏจักร: ใช้สินค้าเชิงวัฏจักรเพื่อป้องกันความเสี่ยง เมื่อเศรษฐกิจร้อนแรง และความต้องการเกินกำลังการผลิต แรงกดดันด้านเงินเฟ้อจะสะสมขึ้นเรื่อยๆ ขณะที่สต็อกยังคงถูกใช้ไป ในช่วงท้ายของวัฏจักร เมื่อสต็อกใกล้หมด สินค้าเชิงวัฏจักรเช่นน้ำมันและโลหะอุตสาหกรรมมักจะพุ่งขึ้น—ซึ่งเป็นช่วงเดียวกับที่ราคาพันธบัตรอ่อนตัว และผลตอบแทนหุ้นเริ่มลดลง

2) การขัดข้องด้านการจัดหา: ใช้ตะกร้าสินค้าที่หลากหลาย (เช่น รวมถึงโลหะมีค่า) เพื่อป้องกันความเสี่ยง เมื่อเกิดการขัดข้องด้านการจัดหา (เช่น รัสเซียตัดการจัดหาแก๊สให้ยุโรปประมาณ 40% ในปี 2022) อัตราเงินเฟ้อจะเพิ่มขึ้น ในขณะที่การเติบโตชะลอตัว และส่งผลให้ราคาพันธบัตรและหุ้นลดลง ในสถานการณ์นี้ สินค้าซึ่งเป็นวัตถุดิบที่ถูกขัดข้อง เป็นหนึ่งในสินทรัพย์ไม่กี่ประเภทที่สามารถให้ผลตอบแทนจริงในเชิงบวก เนื่องจากแหล่งที่มาและเวลาของการขัดข้องมีลักษณะไม่สามารถคาดเดาได้ ตะกร้าสินค้าที่หลากหลาย (เช่น รวมถึงโลหะมีค่า) จะให้การป้องกันที่มั่นคงที่สุด

3) ความเสี่ยงด้านความน่าเชื่อถือของระบบ: ใช้ทองคำป้องกันความเสี่ยง เมื่อความกังวลเกี่ยวกับความน่าเชื่อถือของระบบและนโยบายมหภาคผลักดันให้คาดการณ์เงินเฟ้อสูงขึ้น ทองคำเป็นสินทรัพย์กลางที่สำคัญ ซึ่งมีมูลค่าไม่ขึ้นกับการรับรองจากภาครัฐใดๆ

ใช้ความผันผวนของสินค้าโภคภัณฑ์เพื่อสร้างความมั่นคงให้กับพอร์ตการลงทุน ความผันผวนของสินค้าโภคภัณฑ์สูง แต่ราคาของมันมักจะพุ่งขึ้นเมื่อราคาหุ้นและพันธบัตรลดลงพร้อมกัน—นั่นคือในช่วงที่เงินเฟ้อสูงและการเติบโตอ่อนแอ—ดังนั้น การจัดสรรสินค้าโภคภัณฑ์ในสัดส่วนเล็กๆ สามารถลดความผันผวนของพอร์ตการลงทุนโดยรวม แทนที่จะเพิ่มความผันผวน

รับความเสี่ยง ดัชนีดั้งเดิมเช่น BCOM เป็นจุดเริ่มต้นที่ใช้ได้จริง นักลงทุนที่มองหาการป้องกันความเสี่ยงที่ปรับแต่งเฉพาะตัวสามารถพิจารณาความเสี่ยงในภูมิภาคเฉพาะ (เนื่องจากดัชนีของสหรัฐอาจไม่สามารถป้องกันความเสี่ยงจากอัตราเงินเฟ้อด้านพลังงานในยุโรปหรือเอเชียได้อย่างเพียงพอ) ให้ความสำคัญกับกลไกเงินเฟ้อที่กังวลมากที่สุด และใช้กลยุทธ์การต่อสัญญาแบบเสริมเพื่อปรับปรุงผลตอบแทนในการถือครองสัญญาซื้อขายล่วงหน้าสินค้าโภคภัณฑ์ในระยะยาว

หนึ่ง、สินค้าทำงานอย่างไร

1.1. จับโอกาสนี้ ลงทุนเพื่ออนาคต

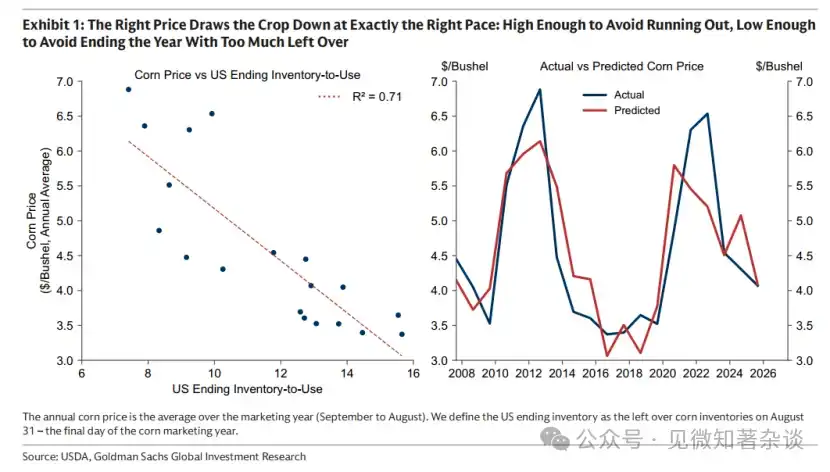

ช่วงเก็บเกี่ยวข้าวโพดของสหรัฐอเมริกาเกิดขึ้นเพียงไม่กี่สัปดาห์ในฤดูใบไม้ร่วง แต่ผลผลิตที่ผลิตในช่วงเวลาสั้นๆ นี้ต้องตอบสนองความต้องการของสหรัฐอเมริกาและทั่วโลกในอีกสิบสองเดือนข้างหน้า ดังนั้น ราคาจึงต้องทำหน้าที่สมดุล: สูงพอที่จะป้องกันไม่ให้สต็อกหมดก่อนการเก็บเกี่ยวครั้งถัดไป แต่ต่ำพอที่จะหลีกเลี่ยงการมีสต็อกเหลือมากเกินไปในสิ้นปี ราคาที่ถูกต้องจะช่วยชะลอหรือเร่งการบริโภค เพื่อใช้สต็อกให้พอดี (รูปที่ 1)

กราฟ 1: ราคาที่ถูกต้องใช้พืชผลด้วยความเร็วที่เหมาะสม: สูงพอที่จะหลีกเลี่ยงการหมดสต็อก แต่ต่ำพอที่จะหลีกเลี่ยงการเหลือสต็อกมากเกินไปในสิ้นปี

แต่ราคายังมีภารกิจอีกประการหนึ่ง: รับประกันการเพาะปลูกสำหรับการเก็บเกี่ยวครั้งถัดไป หากต้นทุนขอบเขตของการผลิตในอนาคตเพิ่มขึ้น—เนื่องจากราคาปุ๋ยพุ่งสูงขึ้น ผลผลิตต่อหน่วยลดลง หรือพื้นที่เพาะปลูกคุณภาพสูงมีความหายากมากขึ้น—จุดอ้างอิงราคาจะสูงขึ้นตามไปด้วย และราคาจะปรับตัวให้สอดคล้องกับระดับราคาที่สูงขึ้นนี้เพื่อใช้สต็อกที่มีอยู่

คำอธิบายตลาดข้าวโพด: ราคาสินค้าทำงานพร้อมกันในสองมิติของเวลา: ด้านหนึ่งถูกยึดเหนี่ยวโดยต้นทุนขอบเขตของการผลิตในอนาคต (ขึ้นอยู่กับธรณีวิทยา เทคโนโลยี และความเข้มข้นของทุน) ในขณะเดียวกันก็รับประกันว่าสต็อกที่มีอยู่ในปัจจุบันจะถูกบริโภคในอัตราที่เหมาะสม

ตรรกะนี้ใช้ได้กับตลาดสินค้าทุกประเภท ไม่ว่าการผลิตจะเป็นตามฤดูกาล (เช่น การเกษตร) หรือต่อเนื่อง (เช่น น้ำมันและทองแดง) — ในกรณีหลัง ความเร็วในการปล่อยอุปทานเข้าสู่ตลาดถูกกำหนดโดยการตัดสินใจที่ทำไว้หลายไตรมาสหรือหลายปีก่อนที่การบริโภคจะเกิดขึ้น

1.2. การยึดถือในสัญญาล่วงหน้า

เราสามารถใช้สัญญาฟิวเจอร์สระยะยาวเพื่อประมาณการการเปลี่ยนแปลงของต้นทุนขอบเขต ผู้ผลิตลงทุนทุนและตัดสินใจผลิตล่วงหน้าเป็นเวลานาน โดยใช้การขายฟิวเจอร์สหลายปีข้างหน้าเพื่อล็อกราคาและจัดการความเสี่ยงด้านราคา โครงการจะดำเนินการเฉพาะเมื่อราคาที่ล็อกไว้สามารถครอบคลุมต้นทุนได้ ซึ่งทำให้ราคาฟิวเจอร์สระยะยาวกลายเป็นตัวแทนที่ใช้งานได้จริงสำหรับต้นทุนขอบเขต: คือราคาต่ำสุดที่ผู้ผลิตที่มีต้นทุนสูงสุดและถูกต้องการในขั้นสุดท้ายยังยินดีลงทุน

ดังแสดงในกราฟที่ 2 ต้นทุนขอบเปลี่ยนแปลงช้า แต่อาจมีการเปลี่ยนแปลงอย่างมีนัยสำคัญตามเวลา ในตลาดน้ำมัน ตั้งแต่ช่วงกลางทศวรรษ 2000 เป็นต้นมา ต้นทุนขอบเพิ่มขึ้นอย่างรวดเร็วเมื่อความสามารถในการผลิตที่เหลืออยู่ (ซึ่งส่วนใหญ่สร้างขึ้นในทศวรรษ 1970) ถูกใช้หมดไปในต้นศตวรรษที่ 21 สิ่งนี้ผลักดันตลาดให้เคลื่อนจากระยะการขุดเจาะ (ซึ่งการเติบโตของอุปทานเกิดจากการเพิ่มการใช้งานทรัพย์สินที่มีอยู่ในต้นทุนต่ำ) เข้าสู่ระยะการลงทุน ซึ่งต้องสร้างความสามารถในการผลิตรุ่นใหม่ที่มีต้นทุนสูงขึ้นอย่างมีนัยสำคัญ

กราฟที่ 2: ต้นทุนขอบเขตของน้ำมัน (ซึ่งใช้ราคาสัญญาล่วงหน้าระยะยาวเป็นตัวแทน) เพิ่มขึ้นอย่างมีนัยสำคัญตั้งแต่ปี 2004 เนื่องจากกำลังการผลิตสำรองหมดลง

1.3. สเปรดระยะเวลากล่าวความจริง

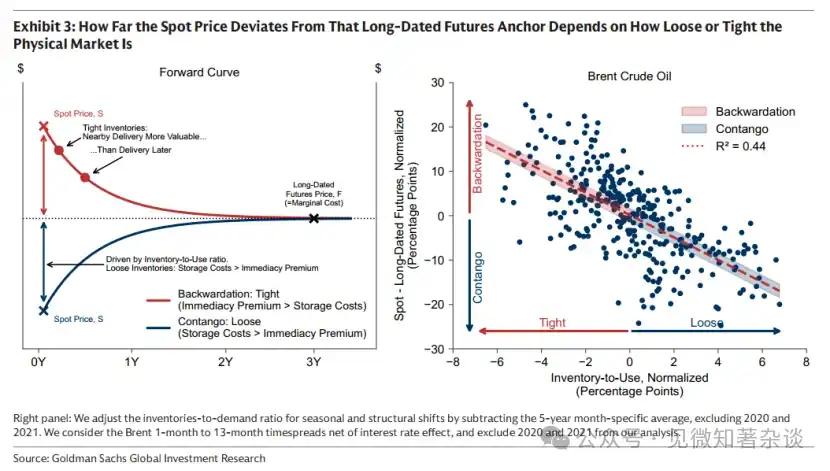

เนื่องจากฟิวเจอร์สระยะยาวสะท้อนต้นทุนขอบเขตของการจัดหาในอนาคต ราคาสปอตจึงถูกยึดตามราคาฟิวเจอร์สระยะยาว

ความเบี่ยงเบนใดๆ ระหว่างราคาสินค้าจริงกับราคาฟิวเจอร์สระยะยาว—ซึ่งนิยามว่าเป็นสเปรดระยะเวลาก็เพื่อจัดการสต็อกเท่านั้น จึงสะท้อนสถานการณ์สินค้าจริงในปัจจุบันโดยตรง

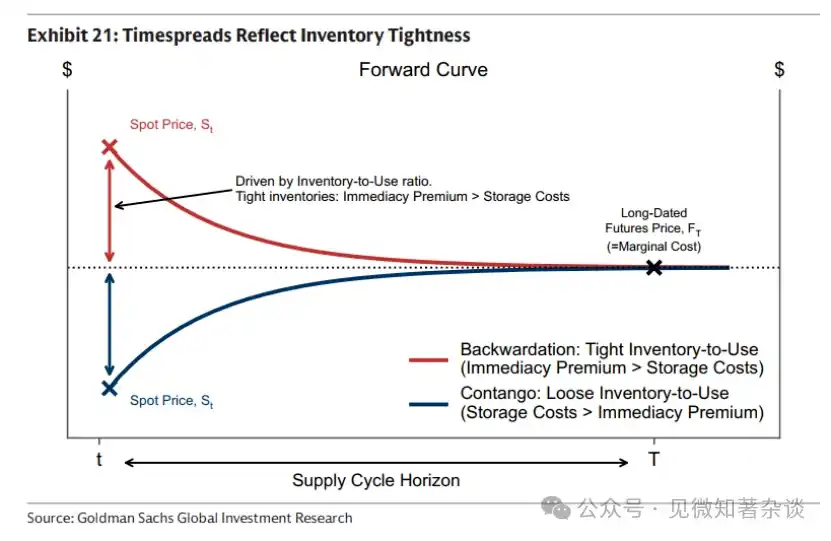

· ความหายากทำให้สัญญาส่งมอบในระยะใกล้มีมูลค่า ผู้ซื้อจ่ายพรีเมียมสำหรับการส่งมอบทันทีเพื่อให้แน่ใจว่าได้รับสินค้าทันที ซึ่งผลักดันราคาสปอตให้สูงกว่าราคาฟิวเจอร์ส โค้งที่เอียงลงมาซึ่งเรียกว่าสปอตพรีเมียม สะท้อนเพียงว่าเมื่อสต็อกมีจำกัด สัญญาที่ใกล้ถึงวันส่งมอบจะมีมูลค่ามากกว่าสัญญาระยะไกล ไม่ใช่การคาดการณ์ว่าราคาจะลดลง (ส่วนสีแดงในกราฟที่ 3)

· สต็อกที่เพียงพอช่วยขจัดความจำเป็นในการจ่ายพรีเมียมเพื่อการจัดส่งทันที การเลือกรอการจัดส่งต้องถือสต็อกสินค้าระหว่างช่วงเวลา—ซึ่งอาจเป็นค่าใช้จ่ายที่สำคัญเมื่อสต็อกสูง ดังนั้น ราคาสปอตจึงเทรดต่ำกว่าราคาฟิวเจอร์ส สร้างเส้นโค้งที่เอียงขึ้น—พรีเมียมฟิวเจอร์ส—ซึ่งสะท้อนต้นทุนการจัดเก็บที่ฝังอยู่ในสัญญาระยะยาว ไม่ใช่การคาดการณ์ว่าราคาจะเพิ่มขึ้น (ส่วนสีน้ำเงินในกราฟที่ 3)

การระบาดของโควิด-19 ผลักดันพรีเมียมฟิวเจอร์สของน้ำมันให้สูงขึ้นอย่างรุนแรง ขณะที่เศรษฐกิจหยุดนิ่ง ความต้องการน้ำมันพังทลาย และสถานที่เก็บน้ำมันเต็มหมด น้ำมันไม่มีที่ไป ราคาสินค้าในตลาดสเปกต์ลดลงเป็นค่าลบ

กราฟที่ 3: ระดับความเบี่ยงเบนของราคาสินค้าจริงจากจุดอ้างอิงของสัญญาฟิวเจอร์สระยะยาวขึ้นอยู่กับความผ่อนคลายหรือความตึงตัวของตลาดสินค้าจริง

สเปรดระยะเวลาเหล่านี้ไม่โกหก ราคาสินค้าจริงไม่สามารถรักษาสถานะสูงกว่าราคาฟิวเจอร์สได้อย่างต่อเนื่อง (รักษาพรีเมียมสินค้าจริง) โดยไม่มีความหายากที่แท้จริง

เนื่องจากหากราคาสินค้าในตลาดสปอตถูกคงไว้สูงกว่าราคาฟิวเจอร์ส โดยไม่มีความต้องการจริงสำหรับการจัดส่งทันที และมีสต็อกเพียงพอ ผู้ถือสต็อกที่ไม่จำเป็นต้องใช้สินค้าทันทีสามารถขายสินค้าในราคาสปอตที่สูงกว่า และซื้อคืนในตลาดระยะยาวในราคาที่ถูกกว่าเพื่อใช้สำหรับการจัดส่งในอนาคต โดยไม่ต้องรับภาระค่าใช้จ่ายในการจัดเก็บระหว่างนั้น

เมื่อผู้ถือรายอื่นๆ ดำเนินการเช่นเดียวกัน แรงขายสินค้าจริงจะเพิ่มขึ้น ทำให้ราคาสินค้าจริงลดลงเมื่อเทียบกับฟิวเจอร์ส และผลักดันตลาดกลับสู่สถานะฟิวเจอร์สพรีเมียมอย่างรวดเร็ว

โอเปกสามารถปรับรูปทรงได้ แต่ไม่สามารถเคลื่อนจุดยึดได้

แม้ว่าสเปรดระยะจะไม่สามารถโกหกเกี่ยวกับความเป็นจริงทางกายภาพได้ แต่ผู้เล่นที่มีขนาดใหญ่พอ—เช่น กลุ่มผู้ผลิต—สามารถมีอิทธิพลต่อความเป็นจริงทางกายภาพเอง นี่คือเหตุผลที่น้ำมันมักถูกซื้อขายในสถานะสเปรดสูงกว่าราคาสปอต: โดยการจัดการอุปทาน โอเปกสามารถควบคุมระดับสต็อกที่สเปรดระยะสะท้อน ซึ่งส่งผลต่อรูปร่างของเส้นโค้ง

โดยการควบคุมการผลิตน้ำมันอย่างตั้งใจและรักษาความสามารถในการผลิตที่ไม่ได้ใช้งาน โอเปกสามารถรักษาสต็อกให้มั่นคงเมื่อเกิดภาวะขาดแคลน—โดยปล่อยปริมาณการจัดส่งเมื่อราคาพุ่งสูงขึ้นเพื่อลดความผันผวน ความผันผวนที่ต่ำกว่าในทางกลับกันลดแรงจูงใจในการแทนที่น้ำมัน ช่วยสนับสนุนความต้องการน้ำมันในระยะยาว การจัดการอุปทานนี้ทำให้สต็อกยังคงตึงตัว โค้งราคาคงระดับสเปกต์พรีเมียม ทำให้โอเปกสามารถขายในราคาสเปกต์สูงกว่าคู่แข่ง (ซึ่งใช้การป้องกันความเสี่ยงด้วยราคาฟิวเจอร์สที่ต่ำกว่า) และสามารถสร้างการเปลี่ยนแปลงราคาที่ใหญ่ขึ้นด้วยการปรับปริมาณการผลิตในระดับปานกลาง

แม้ว่าโอเปกจะสามารถปรับรูปแบบของเส้นโค้งได้ แต่มันไม่สามารถเคลื่อนที่จุดยึดได้ ราคาในระยะยาวถูกกำหนดโดยผู้ผลิตต้นทุนสูงรายสุดท้าย—ซึ่งไม่ใช่โอเปก การผลิตต้นทุนสูงจากสหรัฐอเมริกาและแคนาดาเป็นผู้กำหนดจุดยึด: ราคาต่ำสุดที่ยอมรับได้สำหรับการผลิตน้ำมันถังถัดไป โอเปกไม่มีกำลังการผลิตสำรองเพียงพอที่จะแทนที่การจัดหาที่มีต้นทุนสูงเหล่านี้ทั้งหมด

1.4. ข้อจำกัดของสต็อก

สต็อกช่วยลดช่องว่างด้านเวลาที่เป็นลักษณะเฉพาะของตลาดสินค้า ซึ่งหมายถึงการตัดสินใจด้านอุปทานถูกทำขึ้นหลายเดือนหรือหลายปีก่อนการบริโภคจะเกิดขึ้น แต่การถือครองสต็อกมีต้นทุน และต้นทุนนี้มีความสำคัญ ยิ่งสินค้าจัดเก็บได้ยากเท่าใด ต้นทุนการจัดเก็บก็ยิ่งมีผลต่อราคาอย่างเข้มงวดมากขึ้น ข้อจำกัดด้านการจัดเก็บเหล่านี้กำหนดรูปแบบพฤติกรรมของตลาดสินค้า—ความผันผวนของราคาจะมากเพียงใด ตลาดสินค้าสามารถมองการณ์ไกลออกไปได้ไกลแค่ไหน และราคาจะกลับสู่ความเป็นจริงทางกายภาพในปัจจุบันเร็วเพียงใด เศรษฐศาสตร์การจัดเก็บเป็นข้อจำกัดที่สินค้าไม่สามารถหลีกเลี่ยงได้

1.5. เก็บรักษาได้ง่าย ความผันผวนต่ำกว่า

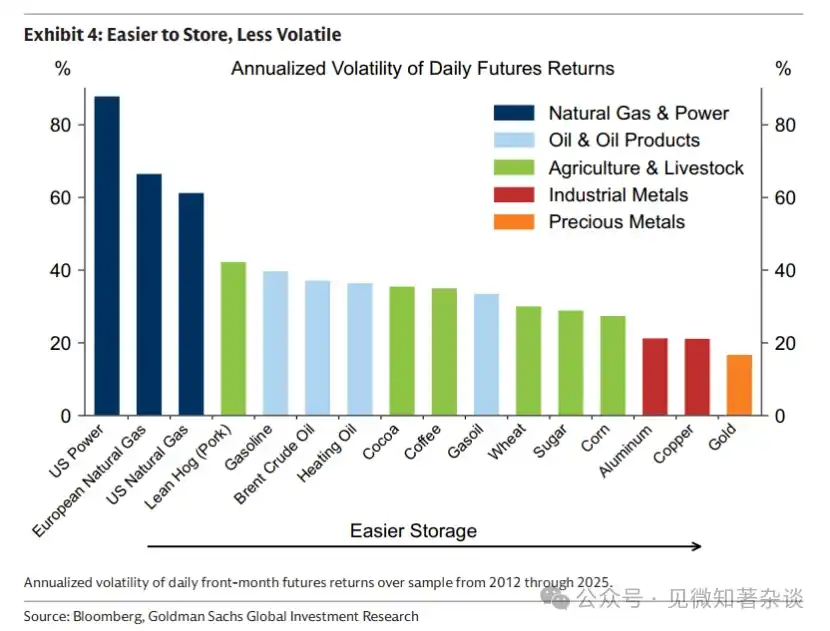

สต็อกช่วยลดความผันผวนโดยอนุญาตให้ตลาดดูดซับแรงกระแทกอย่างค่อยเป็นค่อยไป โดยไม่มีตัวลดแรงกระแทกนี้ ราคาจะต้องตอบสนองทันที ทำให้เกิดความผันผวนที่รุนแรงกว่า—เช่นเดียวกับตลาดไฟฟ้า ซึ่งการเก็บพลังงานในปริมาณใหญ่มีความท้าทาย และอุปสงค์และอุปทานต้องสมดุลกันทุกวินาที การเก็บก๊าซธรรมชาติมีต้นทุนสูงและยากลำบาก มีตัวลดแรงกระแทกเพียงเล็กน้อยเพื่อดูดซับการเปลี่ยนแปลงของอุปสงค์ที่ไม่คาดคิด จึงมีความผันผวนสูงมาก ในทางตรงกันข้าม โลหะจัดเก็บได้ง่ายและเหมาะสำหรับการเป็นตัวลดแรงกระแทก—จึงมีความผันผวนน้อยกว่ามาก (กราฟที่ 4)

กราฟที่ 4: เก็บรักษาได้ง่าย ความผันผวนต่ำกว่า

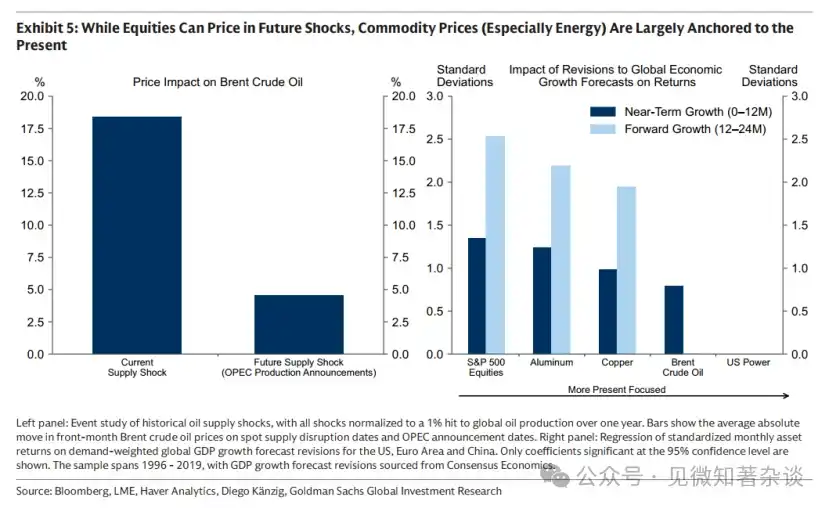

1.6. ต่างจากพันธบัตรและหุ้น สินค้าโภคภัณฑ์ไม่สามารถคาดการณ์ล่วงหน้าได้ไกล

ความขาดแคลนที่คาดการณ์ไว้มักไม่ถูกสะท้อนในราคาสินค้า เพราะข้อจำกัดของสต็อกจะดึงราคาให้กลับมาสู่ความเป็นจริงในปัจจุบันอย่างต่อเนื่อง หากราคาเพิ่มขึ้นก่อนเวลาอันควรเนื่องจากความคาดการณ์ว่าจะขาดแคลนในอนาคต การบริโภคจะชะลอตัว และอุปทานจะเพิ่มขึ้น ทำให้เกิดการสะสมสต็อก ดังนั้น ความขาดแคลนในระยะยาวอาจนำไปสู่การเกินสต็อกในระยะสั้น เนื่องจากสต็อกเกินไม่มีที่ไป ต้นทุนการจัดเก็บที่เพิ่มสูงขึ้นบังคับให้ราคาลดลง—มักเกิดขึ้นก่อนที่ความขาดแคลนที่คาดการณ์ไว้จะมาถึง

สิ่งนี้ชัดเจนเป็นพิเศษในภาคพลังงานและเกษตรกรรม เนื่องจากอุปทานสามารถตอบสนองต่อการเพิ่มขึ้นของราคาได้อย่างรวดเร็ว และต้นทุนการจัดเก็บสูง ทำให้สต็อกสะสมอย่างรวดเร็วและราคาปรับตัวอย่างรวดเร็ว ในขณะที่ในภาคโลหะนั้นไม่ชัดเจนเท่า: เนื่องจากอุปทานปรับตัวช้าและต้นทุนการจัดเก็บต่ำ การสะสมสต็อกมักอยู่ในขอบเขตที่ควบคุมได้มากกว่าที่จะเป็นการทำลายล้าง ทำให้ราคาโลหะสามารถมองการณ์ไกลกว่าโดยไม่ต้องเกิดการปรับตัวของราคาทันที (กราฟที่ 5)

กราฟที่ 5: แม้สินทรัพย์หุ้นจะสามารถกำหนดราคาสำหรับผลกระทบในอนาคตได้ ราคาสินค้าโภคภัณฑ์ (โดยเฉพาะพลังงาน) จะยึดติดกับปัจจุบันเป็นหลัก

1.7. ใครซื้อขายสินค้า และทำไม?

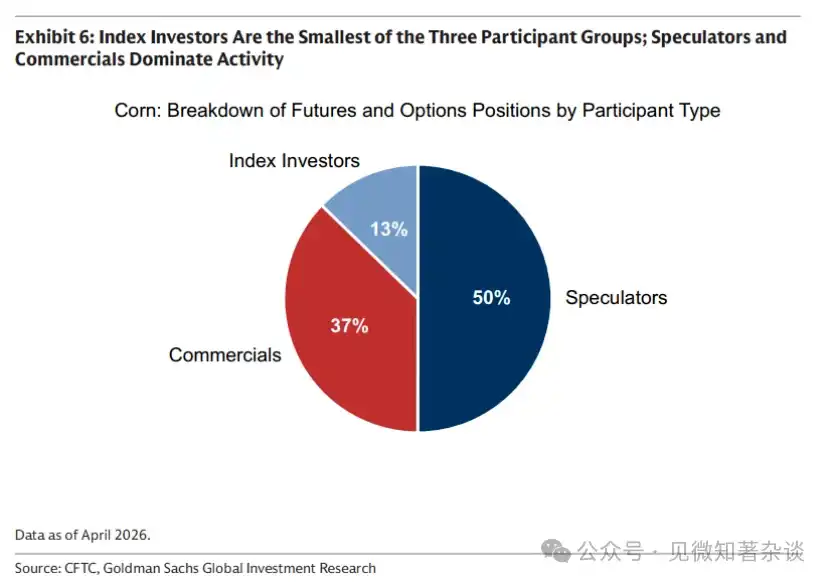

กลุ่มผู้เข้าร่วมสามกลุ่มที่แตกต่างกัน—องค์กรทางธุรกิจ นักลงทุนดัชนี และผู้เก็งกำไร—มีส่วนร่วมในตลาดสินค้า โดยแต่ละกลุ่มช่วยแก้ไขช่องว่างด้านเวลาระหว่างการตัดสินใจด้านอุปทานและการบริโภค (กราฟที่ 6)

กราฟที่ 6: นักลงทุนดัชนีเป็นกลุ่มผู้เข้าร่วมที่เล็กที่สุดในสามกลุ่ม; ผู้เก็งกำไรและองค์กรทางธุรกิจเป็นผู้นำกิจกรรม

· องค์กรทางธุรกิจ — เหตุผลที่ตลาดมีอยู่ — ส่วนใหญ่คือผู้ผลิต ผู้ผลิตลงทุนเงินทุนและวางแผนการผลิตล่วงหน้าเป็นเวลานาน แต่ราคาอาจผันผวนอย่างมากก่อนที่น้ำมันชุดแรกจะถูกขนส่ง เพื่อลดความเสี่ยงด้านราคา ผู้ผลิตจะป้องกันความเสี่ยงโดยการขายสัญญาฟิวเจอร์ส มักจะในราคาต่ำกว่าราคาสินค้าในตลาดปัจจุบันที่คาดไว้ ส่วนลดนี้คือพรีเมียมความเสี่ยง: ต้นทุนในการถ่ายโอนความเสี่ยงด้านราคาให้กับผู้อื่น

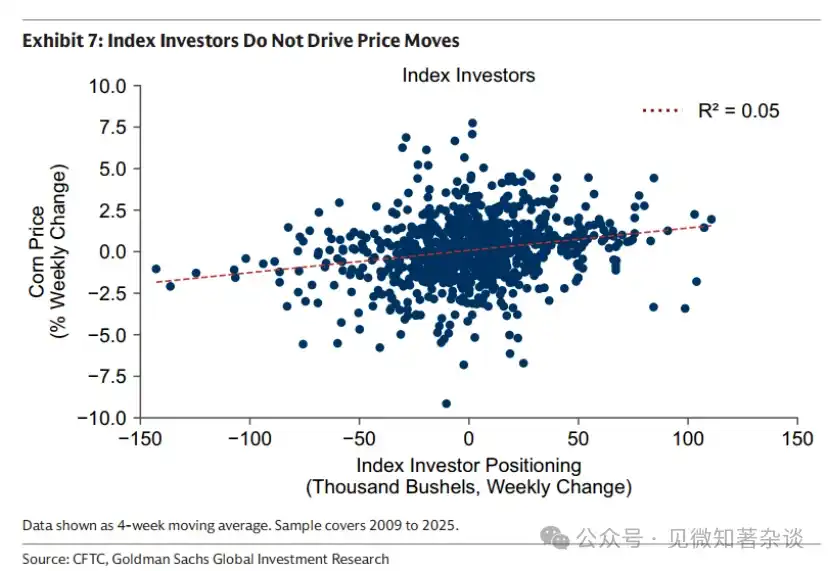

· นักลงทุนดัชนี—ผู้ให้สภาพคล่องแบบพาสซีฟ—เป็นผู้ซื้อคงที่สำหรับผู้ขายสัญญาฟิวเจอร์สในระยะยาว เพื่อแลกกับพรีเมียมความเสี่ยง พวกเขาไม่มีมุมมองเชิงทิศทางต่อราคา แต่เพียงแค่ซื้อสินค้าโภคภัณฑ์ในฐานะหมวดหมู่สินทรัพย์ และขยายตำแหน่งของตนอย่างเครื่องจักรตามเวลา ดังนั้นพวกเขาจึงไม่ขับเคลื่อนการเปลี่ยนแปลงของราคา (รูปที่ 7)

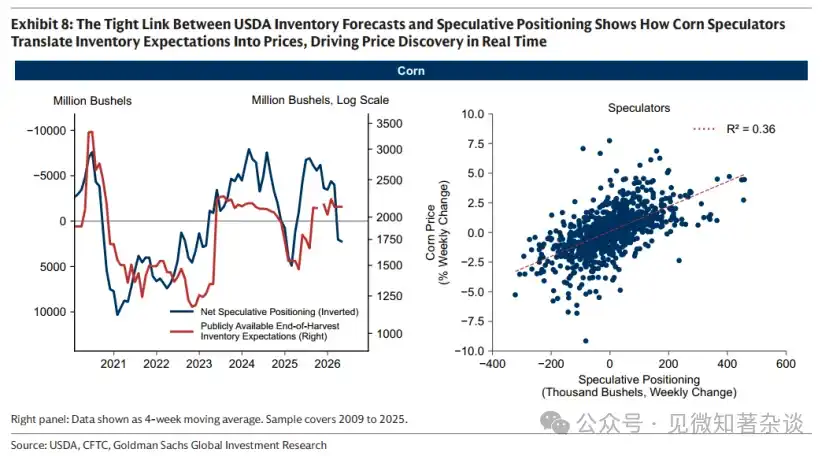

· ผู้เก็งกำไร—ผู้ค้นพบราคา—นำข้อมูลใหม่เข้าสู่ราคา และช่วยปรับอัตราการใช้สต็อกแบบเรียลไทม์ ในตลาดข้าวโพด ความเชื่อมโยงระหว่างคาดการณ์พื้นฐานระยะยาวกับการซื้อเชิงเก็งกำไรชัดเจนเป็นพิเศษ เนื่องจากกระทรวงเกษตรสหรัฐฯ จะเปิดเผยการคาดการณ์เชิงอนาคตเกี่ยวกับสต็อกปลายฤดูเก็บเกี่ยว ซึ่งให้ฐานอ้างอิงสาธารณะสำหรับสมดุลอุปสงค์และอุปทานที่คาดการณ์ไว้

ดังที่แสดงในกราฟทางซ้ายของรูปที่ 8 การคาดการณ์สต็อกของกระทรวงเกษตรสหรัฐฯ ที่ต่ำกว่าเกิดขึ้นพร้อมกับตำแหน่งยาวเชิงสเปคคิวเลทที่ใหญ่กว่า เมื่อคาดว่าสต็อกจะหมดก่อนสิ้นฤดูกาล นักเก็งกำไรจะซื้อ ผลักดันราคาให้สูงขึ้นและชะลอการบริโภค; เมื่อคาดว่าจะมีสต็อกเหลือเกินในปลายปี นักเก็งกำไรจะถอยออก

ผู้เก็งกำไรทำให้ตลาดสามารถปรับตัวล่วงหน้าและอย่างราบรื่นได้ โดยการแปลงความคาดหวังเกี่ยวกับสต็อกเป็นราคาแบบเรียลไทม์ (รูปทางขวาของกราฟิกที่ 8) หากไม่มีพวกเขา ราคาจะไม่ปรับตัวจนกว่าจะเกิดการขาดแคลนจริงๆ — ซึ่งนำไปสู่การปรับตัวที่กะทันหันและทำลายล้างมากกว่า

กราฟที่ 7: นักลงทุนดัชนีไม่ขับเคลื่อนการเปลี่ยนแปลงราคา

กราฟที่ 8: ความเชื่อมโยงที่แน่นแฟ้นระหว่างการคาดการณ์สต็อกของกระทรวงเกษตรสหรัฐฯ กับตำแหน่งการเดิมพันแสดงให้เห็นว่าผู้เดิมพันข้าวโพดแปลงความคาดหวังเกี่ยวกับสต็อกเป็นราคา ซึ่งขับเคลื่อนการกำหนดราคาแบบเรียลไทม์

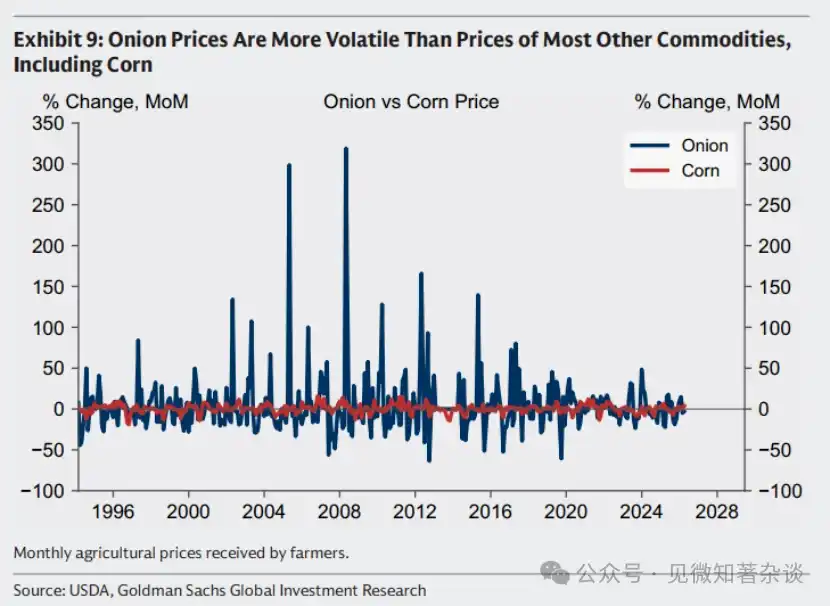

ตัวอย่าง: คำสั่งห้ามซื้อขายฟิวเจอร์สหัวหอมที่กลับทำให้สถานการณ์แย่ลง

บางครั้งนักเก็งกำไรได้รับการตรวจสอบเนื่องจากบทบาทของพวกเขาในตลาดสินค้า อย่างไรก็ตาม ตลาดที่ไม่มีนักเก็งกำไรมักมีความผันผวนมากกว่า ไม่ใช่น้อยกว่า—ดังตัวอย่างที่มีชื่อเสียงของตลาดหัวหอม

ในปี 1955 นักซื้อขายฟิวเจอร์สที่เคยเป็นเกษตรกรหัวหอม วินเซนต์ คอสูกา และหุ้นส่วนของเขา แซม ซีเกล ได้ควบคุมตลาดหัวหอมที่ชิคาโก้เมอร์แชนต์เอ็กซ์เชนจ์ โดยฤดูใบไม้ร่วง พวกเขาควบคุมหัวหอมเกิน 99% ของตลาดชิคาโก้ และสะสมได้ประมาณ 14,000 ตัน (30 ล้านปอนด์) หัวหอมถูกขนส่งจากทั่วประเทศไปยังชิคาโก้ ทำให้คลังสินค้าเต็มไปหมด และต้นทุนการจัดเก็บเพิ่มสูงขึ้น

ภายใต้แรงกดดันจากค่าใช้จ่ายในการจัดเก็บที่เพิ่มสูงขึ้น พวกเขาจึงเปลี่ยนกลยุทธ์—ขู่ว่าจะท่วมตลาด หากผู้ปลูกหัวหอมไม่ซื้อสต็อกของพวกเขา เมื่อผู้ปลูกหัวหอมเข้ามา คู่หูนี้จึงสร้างตำแหน่งสั้นในสัญญาฟิวเจอร์สหัวหอมจำนวนมาก เมื่อสิ้นสุดฤดูเก็บเกี่ยวในเดือนมีนาคม 1956 พวกเขาจึงยังคงท่วมตลาด ทำให้ราคาตกจาก 2.75 ดอลลาร์ต่อถุง เหลือเพียง 10 เซนต์—ต่ำกว่าต้นทุนของถุงเอง

科苏加และซีเกลได้กำไรหลายล้านดอลลาร์จากตำแหน่งสั้นของพวกเขา ชาวนาจำนวนมากล้มละลาย เหตุการณ์นี้นำไปสู่การผ่านกฎหมายฟิวเจอร์สหัวหอมของรัฐสภาสหรัฐฯ ในปี 1958 ซึ่งห้ามการซื้อขายฟิวเจอร์สหัวหอมอย่างสมบูรณ์ จนถึงทุกวันนี้ ผู้คนสามารถซื้อขายฟิวเจอร์สของน้ำมัน ข้าวสาลี ทองแดง หรือแม้แต่น้ำส้มบีตแช่แข็งได้ — แต่ห้ามซื้อขายหัวหอม

แต่คำสั่งห้ามกลับได้ผลตรงข้าม ไม่มีผู้เก็งกำไรนำข้อมูลเข้าสู่ราคาและปรับการใช้สต็อกแบบเรียลไทม์ ทำให้ราคาหัวหอมมีความผันผวนมากขึ้น—ไม่ใช่น้อยลง (กราฟ 9)

กราฟที่ 9: ราคาหัวหอมมีความผันผวนมากกว่าสินค้าอื่นๆ ส่วนใหญ่ รวมถึงข้าวโพด

1.8. บทบาทของผลตอบแทนจากการต่อสัญญาในผลตอบแทนของสินค้า

ผลตอบแทนสัญญาฟิวเจอร์ส (ส่วนที่เกินอัตราดอกเบี้ย) มีสองส่วนประกอบ: ผลตอบแทนจากราคาและผลตอบแทนจากการเลื่อนเวลา เราใช้สมมติฐานง่ายๆ เพื่ออธิบายบทบาทของผลตอบแทนจากการเลื่อนเวลา

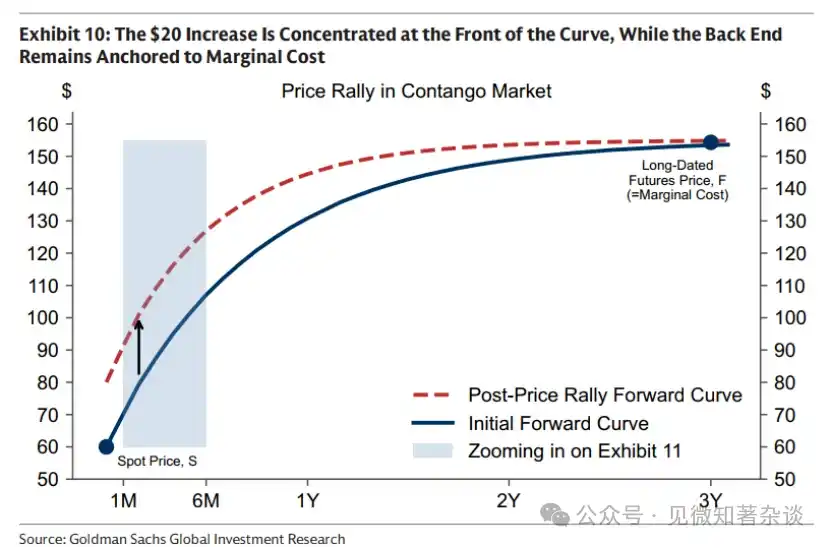

ผลตอบแทนด้านราคา ความต้องการที่เพิ่มขึ้นทำให้สต็อกขาดแคลนและผลักดันราคาสเปกให้สูงขึ้น 20 ดอลลาร์ ดังแสดงในกราฟที่ 10 การเพิ่มขึ้น 20 ดอลลาร์นี้มุ่งเน้นอยู่ที่ด้านหน้าของเส้นโค้ง ในขณะที่ด้านหลังยังคงยึดติดกับต้นทุนขอบ

กราฟที่ 10: การเติบโต 20 ดอลลาร์มุ่งเน้นที่ด้านหน้าของเส้นโค้ง ขณะที่ด้านหลังยังคงยึดติดกับต้นทุนขอบ

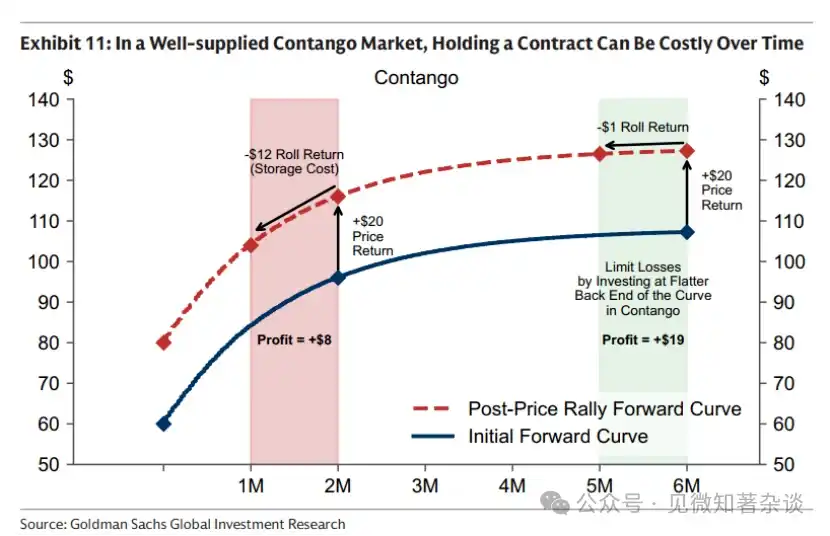

ผลตอบแทนจากการต่อสัญญา สัญญาฟิวเจอร์สสินค้าโภคภัณฑ์โดยพื้นฐานแล้วเป็นสิทธิ์ในการรับสินค้าจริงในอนาคต—เช่น ในเดือนสิงหาคม 2026 ตามเวลาที่ผ่านไป สัญญาจะเข้าใกล้เวลาการจัดส่งสินค้าจริงมากขึ้น ดังนั้น แม้ว่าราคาสินค้าในตลาดสเป็คจะไม่เปลี่ยนแปลง แต่มูลค่าของสัญญาอาจเพิ่มขึ้นหรือลดลงได้ตามรูปร่างของเส้นโค้งฟิวเจอร์ส

· ในตลาดฟิวเจอร์สที่มีส่วนต่างราคาสูงและอุปทานเพียงพอ การถือสัญญาอาจก่อให้เกิดต้นทุนตามเวลา แม้ว่าราคาสินค้าในตลาดจะไม่เปลี่ยนแปลง สัญญาเดือนสิงหาคม 2026 อาจลดมูลค่าลงตามเวลา เนื่องจากทุกสัปดาห์ที่ผ่านไปมีต้นทุนการจัดเก็บ เมื่อมีสต็อกเพียงพอ ต้นทุนการจัดเก็บเหล่านี้อาจสูงมาก

ในตัวอย่างสมมติของกราฟ 11 การเลื่อนเวลาไปอีกหนึ่งเดือนใกล้ถึงวันครบกำหนดจะก่อให้เกิดการสูญเสีย 12 ดอลลาร์ เนื่องจากต้นทุนการจัดเก็บหักล้างพรีเมียมการจัดส่งทันทีทั้งหมด ทำให้ราคาสินค้าในตลาดสเปกตรัมเริ่มต้นที่ 20 ดอลลาร์เหลือเพียง 8 ดอลลาร์ วิธีหนึ่งในการลดผลกระทบดังกล่าวคือการถือสัญญาที่อยู่ไกลกว่าบนเส้นโค้ง ซึ่งมีความชันน้อยกว่า—ตัวอย่างเช่น ที่จุดหกเดือน การเลื่อนเวลาเท่ากันอาจก่อให้เกิดต้นทุนเพียง 1 ดอลลาร์

กราฟที่ 11: ในตลาดฟิวเจอร์สที่มีอุปทานเพียงพอ การถือสัญญาหนึ่งฉบับอาจก่อให้เกิดต้นทุนตามเวลา

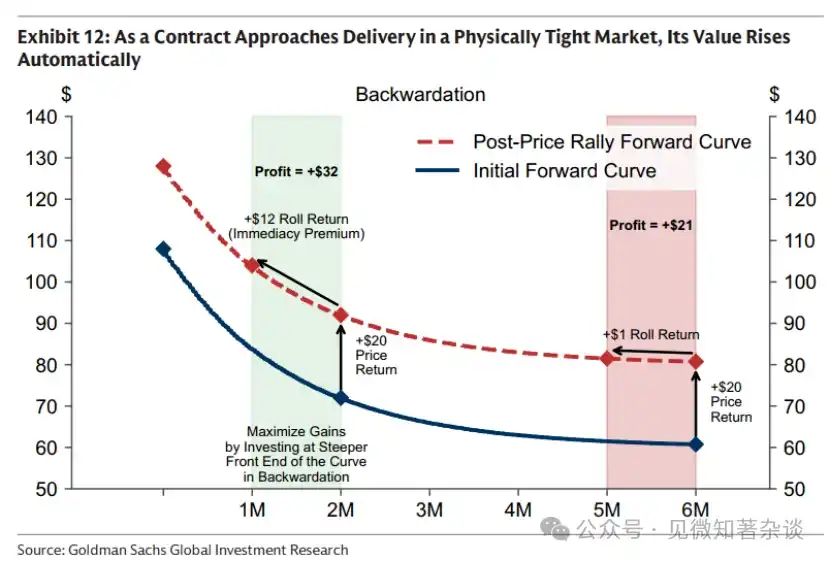

· ในตลาดที่มีสินค้าขาดแคลนและมีพรีเมียมสเปกต์ เวลาเป็นข้อได้เปรียบของคุณ ยิ่งใกล้วันครบกำหนดมากขึ้นเท่าใด สิทธิในการถือครองสินค้าที่เข้าถึงได้ยากในปัจจุบันก็ยิ่งมีมูลค่าเพิ่มขึ้น แม้ว่าราคาสเปกต์จะไม่เปลี่ยนแปลง (กราฟที่ 12)

พลังของผลตอบแทนจากการต่อสัญญาอาจมีความแข็งแกร่งมาก ปี 2024 ราคาสินค้าจริงของน้ำมันเบรนท์อยู่ที่ 75.89 ดอลลาร์ต่อบาร์เรลในช่วงต้นปี และ 75.93 ดอลลาร์ต่อบาร์เรลในช่วงปลายปี—แทบไม่เปลี่ยนแปลง—อย่างไรก็ตาม นักลงทุนได้รับผลตอบแทนระดับสองหลักเพียงจากผลตอบแทนจากการต่อสัญญาเท่านั้น

กราฟที่ 12: เมื่อสัญญาเข้าใกล้วันหมดอายุในตลาดที่มีความตึงตัวของสินค้าจริง ค่าของมันจะเพิ่มขึ้นอัตโนมัติ

ดังนั้น นักลงทุนดัชนีส่วนใหญ่จึงใช้กลยุทธ์การต่ออายุแบบเสริมแรง: เมื่อราคาสินค้าจริงสูงกว่าราคาฟิวเจอร์ส ให้ลงทุนในส่วนที่ใกล้กับด้านหน้าของเส้นโค้งเพื่อเพิ่มผลตอบแทนจากการต่ออายุ และเมื่อราคาฟิวเจอร์สสูงกว่าราคาสินค้าจริง ให้เลื่อนไปยังด้านที่ไกลออกไปเพื่อลดต้นทุนการต่ออายุ

สอง บทบาทของสินค้าในพอร์ตการลงทุนแบบหลากหลายสินทรัพย์

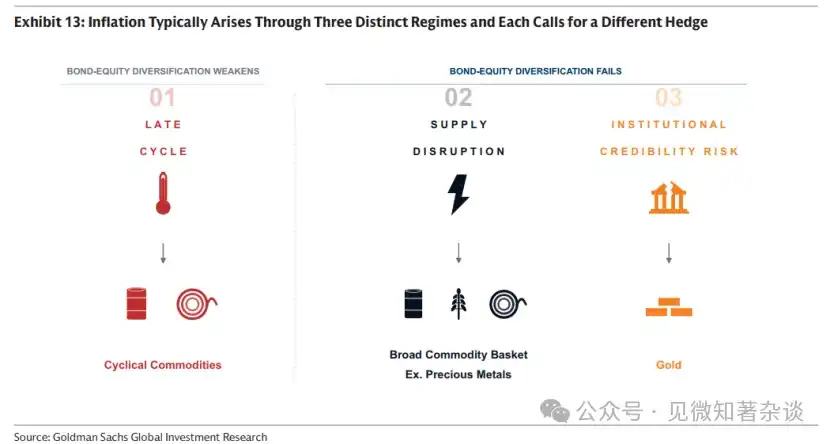

2.1. ไม่ใช่เงินเฟ้อทั้งหมดจะเหมือนกัน—การกระแทกเงินเฟ้อที่แตกต่างกันต้องการเครื่องมือป้องกันความเสี่ยงที่ต่างกัน

นักลงทุนบางส่วนมองสินค้าโภคภัณฑ์และทองคำเป็นเครื่องมือป้องกันเงินเฟ้อเพียงอย่างเดียว แต่ในความเป็นจริง เงินเฟ้อมักเกิดจากกลไกสามแบบที่แตกต่างกัน—เงินเฟ้อในช่วงท้ายของวัฏจักร การหยุดชะงักของอุปทาน และความเสี่ยงด้านความน่าเชื่อถือของสถาบัน—แต่ละแบบต้องการเครื่องมือป้องกันที่ต่างกัน

กราฟที่ 13: อัตราเงินเฟ้อมักเกิดขึ้นผ่านกลไกสามแบบที่แตกต่างกัน แต่ละแบบต้องการเครื่องมือป้องกันความเสี่ยงที่ต่างกัน

กลไกที่ 1: ระยะท้ายของวัฏจักร — ใช้สินค้าเชิงวัฏจักรป้องกันความเสี่ยง

เมื่อวัฏจักรเศรษฐกิจร้อนแรงเกินไป หุ้นจะได้รับประโยชน์จากความเติบโตที่แข็งแกร่งในระยะเริ่มต้น แต่เมื่อเศรษฐกิจเริ่มเกินขีดความสามารถในการผลิต (นักเศรษฐศาสตร์เรียกว่าช่องว่างผลผลิตเชิงบวก) แรงกดดันด้านเงินเฟ้อจะสะสมตัว และผลตอบแทนพันธบัตรจริงลดลง ตามเวลาที่ผ่านไป ต้นทุนปัจจัยการผลิตที่สูงขึ้นบีบอัดกำไรสุทธิ และการเติบโตของหุ้นเริ่มอ่อนตัวลง นี่คือช่วงเวลาที่พันธบัตรมีราคาลดลง และผลตอบแทนของหุ้นเริ่มสูญเสียแรงขับเคลื่อน — ในช่วงนี้ สินค้ามักจะให้ผลตอบแทนที่แข็งแกร่งกว่าเพื่อสร้างการกระจายความเสี่ยง

สินค้ามักจะแสดงประสิทธิภาพที่แข็งแกร่งในช่วงท้ายของวัฏจักร เนื่องจากช่องว่างการผลิตเชิงบวกหมายถึงความต้องการเกินกว่าอุปทาน ในตลาดสินค้า ความไม่สมดุลนี้แสดงออกมาเป็นการบริโภคสต็อกอย่างต่อเนื่อง ในช่วงท้ายของวัฏจักร สต็อกได้ถูกบริโภคมาเป็นเวลานานและใกล้หมด ส่งผลให้ราคาสูงขึ้น—โดยเฉพาะสินค้าเชิงวัฏจักรเช่นน้ำมันและโลหะอุตสาหกรรม

กราฟที่ 14: ช่องว่างการผลิตเชิงบวกหมายถึงความต้องการเกินอุปทาน ทำให้สต็อกลดลงอย่างต่อเนื่องและใกล้หมดในช่วงท้ายของวัฏจักร — หนุนผลตอบแทนสินค้าโภคภัณฑ์ที่แข็งแกร่ง

การกลับมาของเศรษฐกิจเดิม

ช่วงปลายวัฏจักรคือช่วงเวลาที่เศรษฐกิจแบบขยายตัวพบกับข้อจำกัดทางกายภาพของมัน—ทีมงานของเราเรียกสิ่งนี้ว่า “การกลับคืนของเศรษฐกิจเก่า”

ในระยะยาวที่มีอุปทานเพียงพอ ผลตอบแทนของสินค้ามักอ่อนแอ ขณะที่ทุนไหลไปยังหัวข้อการเติบโตหลักในช่วงเวลานั้น เช่น ฟองสบู่อินเทอร์เน็ตในช่วงปลายทศวรรษ 1990 ตามเวลาที่ผ่านไป การลงทุนในอุปทานสินค้าใหม่ที่ไม่เพียงพอและการเติบโตของความต้องการอย่างต่อเนื่องได้กัดกร่อนกำลังการผลิตที่ว่างเปล่า สต็อกเริ่มลดลง ทำให้เศรษฐกิจที่กำลังขยายตัวมีความเสี่ยงมากขึ้นต่อข้อจำกัดทางกายภาพ

ในขณะนั้น ตลาดได้เปลี่ยนผ่านจากระยะการขุดหา (ซึ่งความต้องการที่เพิ่มขึ้นถูกตอบสนองโดยการเพิ่มประสิทธิภาพการใช้งานกำลังการผลิตที่มีอยู่) ไปสู่ระยะการลงทุน ในระยะการลงทุน ราคาสินค้าในระยะยาวต้องเพิ่มขึ้นในเชิงโครงสร้าง เนื่องจากแหล่งสำรองที่ขุดหาได้ง่ายหมดลง กำลังการผลิตที่ว่างเปล่าหมดไป และตอนนี้การผลิตเพิ่มเติมหนึ่งบาร์เรลหรือหนึ่งตันต้องใช้ทุนใหม่

ความไม่แน่นอนอาจทำให้วัฏจักรการลงทุนไม่เพียงพอคงอยู่ต่อไป เมื่อนักลงทุนกังวลว่าการจัดหาสินค้าราคาถูกอาจกลับมาอีกเมื่อโครงการใหม่เปิดตัว ทุนมักจะรอคอย—ไม่ว่าจะเป็นเพราะนโยบายสนับสนุนที่อาจกลับตัวกลับใจ เช่น ภาษีหรือราคาขั้นต่ำที่จำกัดการจัดหาสินค้าต่างประเทศราคาถูก หรือเพราะการหยุดชะงักทางภูมิรัฐศาสตร์ที่จำกัดอุปทานในปัจจุบันอาจสิ้นสุดลงในที่สุด อย่างไรก็ตาม ความไม่แน่นอนซึ่งในระยะสั้นผลักดันราคาให้สูงขึ้น อาจทำให้การลงทุนที่จำเป็นเพื่อดึงราคาให้กลับมาในระยะกลางล่าช้าออกไป

กลไกที่ 2: การหยุดชะงักของอุปทาน — ป้องกันความเสี่ยงด้วยตะกร้าสินค้าที่หลากหลาย (เช่น รวมถึงโลหะมีค่า)

เมื่อเกิดการหยุดชะงักของการจัดหา (เช่น รัสเซียตัดการจัดหาแก๊สธรรมชาติประมาณ 40% ของยุโรปในปี 2022) อัตราเงินเฟ้อจะเพิ่มขึ้นในขณะที่การเติบโตชะลอตัว พร้อมกันนี้ยังกดดันราคาพันธบัตรและหุ้น ในสถานการณ์เช่นนี้ สินค้าโภคภัณฑ์ซึ่งเป็นปัจจัยการผลิตที่ถูกตัดขาด เป็นหนึ่งในสินทรัพย์ไม่กี่ประเภทที่สามารถให้ผลตอบแทนจริงในเชิงบวก เนื่องจากแหล่งที่มาและเวลาของการหยุดชะงักมีลักษณะไม่สามารถคาดการณ์ได้โดยธรรมชาติ การถือสินค้าโภคภัณฑ์ที่หลากหลาย (เช่น รวมถึงโลหะมีค่า) จะให้การป้องกันที่มั่นคงที่สุด

Product Control Cycle

แม้เวลาที่แน่นอนของการหยุดชะงักจะไม่สามารถคาดการณ์ได้ แต่ความเสี่ยงในการหยุดชะงักมักจะเพิ่มขึ้นในเชิงโครงสร้างตามความลดลงของการบูรณาการเศรษฐกิจโลก ซึ่งเกิดขึ้นผ่านวัฏจักรที่เสริมตัวเองโดยไม่ต้องมีผู้กระทำที่มีเจตนาร้าย—แต่ละขั้นตอนเป็นการตอบสนองที่มีเหตุผลต่อขั้นตอนก่อนหน้า (กราฟ 15)

·เมื่อประเทศต่างๆ เปลี่ยนมาเน้นภายใน รัฐบาลได้ดำเนินการผ่านการเก็บภาษีศุลกากร การอุดหนุน และการลงทุนที่รัฐสนับสนุน เพื่อแยกห่วงโซ่อุปทาน แทนที่การนำเข้าให้มากที่สุดเท่าที่จะทำได้ และเก็บสำรองเมื่อไม่สามารถแทนที่ได้

·แรงจูงใจในการกระตุ้นการผลิตเหล่านี้อาจทำให้การจัดหาเกินความต้องการภายในประเทศ ส่วนเกินที่เกิดขึ้นจะถูกส่งออก ทำให้ราคาทั่วโลกลดลง

· ราคาที่ต่ำกว่าบังคับให้ผู้ผลิตต้นทุนสูงในที่อื่นๆ ถอนตัวออกจากตลาด ทำให้การจัดหาสินค้ารวมศูนย์อยู่กับผู้เล่นน้อยลง

· เมื่อการจัดหาถูกผูกขาดโดยผู้ผลิตจำนวนน้อยลง ผู้ผลิตที่ครองตลาดสามารถใช้เป็นเครื่องมือทางภูมิรัฐศาสตร์และเศรษฐกิจ — เพิ่มความเสี่ยงจากการหยุดชะงัก ความผันผวนของราคาสินค้า และความเสี่ยงเงินเฟ้อ สิ่งนี้ส่งผลให้ประเทศอื่นๆ แยกตัวห่วงโซ่อุปทานของตนเองมากขึ้น ทำให้วัฏจักรนี้ยิ่งแข็งแกร่งขึ้น

กราฟ 15: เมื่อโลกกลายเป็นการแบ่งแยกมากขึ้น ความเสี่ยงจากการหยุดชะงักมักจะเพิ่มขึ้นในเชิงโครงสร้าง — ผ่านวัฏจักรการควบคุมสินค้าที่เสริมแรงกันเอง

นักลงทุนที่มองหาการป้องกันความเสี่ยงจากการหยุดชะงักของพอร์ตการลงทุนผ่านสินค้าโภคภัณฑ์ สามารถพิจารณาดำเนินการเมื่อวัฏจักรการควบคุมสินค้าโภคภัณฑ์ใกล้ถึงหรือได้เข้าสู่ขั้นที่ 3 นั่นคือ เมื่อประเทศต่างๆ เปลี่ยนมาหันเข้าหาตนเอง และการจัดหาเริ่มรวมศูนย์อยู่ในภูมิภาคที่มีความเสี่ยงสูงด้านภูมิรัฐศาสตร์หรือข้อพิพาททางการค้า (กราฟที่ 16) ในขั้นตอนนั้น ขั้นที่ 4 จะกลายเป็นความเสี่ยงที่แท้จริง: การจัดหาถูกควบคุมโดยผู้เล่นจำนวนน้อยที่มีทั้งความสามารถและแรงจูงใจที่อาจใช้เป็นเครื่องมือทางเศรษฐกิจหรือภูมิรัฐศาสตร์

กราฟที่ 16: การจัดหาสินค้ามีความรวมศูนย์มากขึ้น

กลไกที่ 3: ความเสี่ยงด้านความน่าเชื่อถือของระบบ — การป้องกันความเสี่ยงด้วยทองคำ

ในกลไกเงินเฟ้อสองแบบแรก—เงินเฟ้อในช่วงท้ายของวัฏจักรและการหยุดชะงักของอุปทาน—ทองคำไม่ใช่เครื่องมือป้องกันความเสี่ยงที่มีประสิทธิภาพ ตรงกันข้าม ทองคำมักจะลดลงในระยะเริ่มต้น: อัตราเงินเฟ้อที่สูงขึ้นอาจทำให้ตลาดคาดการณ์ว่าจะมีการขึ้นอัตราดอกเบี้ย ซึ่งเพิ่มต้นทุนโอกาสในการถือสินทรัพย์ที่ไม่ให้ดอกเบี้ย และการลดลงของตลาดหุ้นอาจกระตุ้นให้มีการเรียกเก็บเงินประกันสำหรับทองคำ เนื่องจากมีสภาพคล่องสูงและเป็นแหล่งเงินสดที่พร้อมใช้งาน

การป้องกันความเสี่ยงจากทองคำคือกลไกเงินเฟ้อในความหมายแคบ: เมื่อความคาดหวังเรื่องเงินเฟ้อเพิ่มขึ้นเนื่องจากกังวลเกี่ยวกับความน่าเชื่อถือของสถาบันหรือนโยบายมหภาค ทำให้พันธบัตรและหุ้นถูกขายออกในเชิงจริงพร้อมกัน ทองคำซึ่งเป็นสินทรัพย์กลางที่สำคัญจะโดดเด่นขึ้น โดยค่าของมันไม่ขึ้นอยู่กับการรับรองจากภาครัฐใดๆ

ทศวรรษที่ 1970 เป็นกรณีศึกษาที่โดดเด่น การขยายการใช้จ่ายทางการคลังอย่างกว้างขวางของสหรัฐอเมริกาและแรงกดดันทางการเมืองให้เฟดลดอัตราดอกเบี้ยทำให้อัตราเงินเฟ้อหลุดควบคุม ขณะที่การยึดทรัพย์สินของธนาคารกลางอิหร่านทำให้เกิดข้อสงสัยเกี่ยวกับความเป็นกลางทางภูมิรัฐศาสตร์ของดอลลาร์ เมื่อนักลงทุนมองหาคุณค่าภายนอกระบบการเงิน—นั่นคือสินทรัพย์ที่จะไม่ถูกลดค่าหรือถูกยึด—ราคาทองคำจึงพุ่งสูงขึ้น

2.2. ให้ความหลากหลายในช่วงเวลาสำคัญ

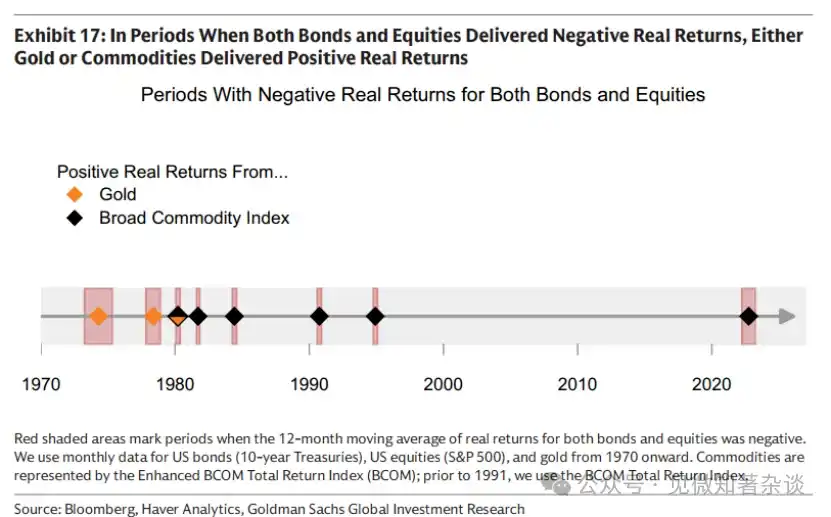

ดังแสดงในตารางที่ 17 ในช่วงเวลา 12 เดือนที่ผลตอบแทนจริงของหุ้นและพันธบัตรเป็นลบ ทุกครั้งสินค้าหรือทองคำล้วนให้ผลตอบแทนจริงที่เป็นบวก ยุคทองของพอร์ตการลงทุน 60/40 ระหว่างปลายทศวรรษ 1990 ถึงปี 2022 ตรงกับห่วงโซ่อุปทานที่มีการเชื่อมโยงกันอย่างกว้างขวางและศรัทธาในสถาบันที่แข็งแกร่ง ซึ่งทำให้กลไกที่ 2 (การหยุดชะงักของอุปทาน) และ

กลไกที่ 3 (ความเสี่ยงด้านความน่าเชื่อถือของสถาบัน) — กลไกการเกิดอัตราเงินเฟ้อสองประการที่ทำลายพอร์ตการลงทุนแบบดั้งเดิมมากที่สุด — แทบไม่มีอยู่เลย เมื่อห่วงโซ่อุปทานแตกแยกและ/หรือความกังวลเกี่ยวกับความน่าเชื่อถือของสถาบันและนโยบายมหภาคเพิ่มสูงขึ้น ข้อโต้แย้งในการจัดสรรสินค้าและ/หรือทองคำก็กลับมาปรากฏอีกครั้ง

กราฟที่ 17: ในช่วงที่ผลตอบแทนจริงของพันธบัตรและหุ้นเป็นค่าลบ ทองคำหรือสินค้าโภคภัณฑ์ให้ผลตอบแทนจริงในเชิงบวก

แม้ในช่วงปลายวัฏจักร ผลตอบแทนบวกของหุ้นยังสามารถชดเชยผลตอบแทนลบของพันธบัตรได้ แต่แรงผลักดันในการขึ้นของหุ้นเริ่มลดลง และความสัมพันธ์ระหว่างหุ้นและพันธบัตรเปลี่ยนเป็นบวก ทำให้ประสิทธิภาพของการกระจายความเสี่ยงลดลง ในขั้นตอนนี้ สินค้าโภคภัณฑ์สามารถให้การกระจายความเสี่ยงเพิ่มเติม เนื่องจากมักมีประสิทธิภาพดีในช่วงปลายวัฏจักร

2.3. สินค้าที่เชื่อมโยงกับหุ้นไม่สามารถแทนที่สินค้าทางกายภาพได้

นักลงทุนบางส่วนมองหาการสัมผัสกับสินค้าผ่านหุ้นที่เกี่ยวข้องกับการผลิตสินค้า (เช่น ผู้ผลิตเหมือง ผู้ผลิตพลังงาน และบริษัทเกษตรกรรม) เพื่อหวังผลตอบแทนที่มีเลเวอเรจทางด้านบวก กำไร สต็อก และการควบคุมต้นทุนสามารถขยายผลตอบแทนเมื่อเทียบกับการเปลี่ยนแปลงของราคาสินค้าพื้นฐาน

อย่างไรก็ตาม ผลกระทบจากการใช้เลเวอเรจนี้เป็นแบบสองทาง—และมักก่อให้เกิดผลกระทบในทางลบเมื่อนักลงทุนต้องการการสัมผัสกับสินค้าโภคภัณฑ์มากที่สุด หุ้นสินค้าโภคภัณฑ์ยังคงเป็นหุ้นโดยพื้นฐาน และมีความสัมพันธ์สูงกับตลาดหุ้นโดยรวม (~0.55) ในช่วงท้ายของวัฏจักร เมื่อสต็อกใกล้หมด สินค้าโภคภัณฑ์อาจพุ่งขึ้นอย่างมาก ในขณะที่หุ้นผู้ผลิตซึ่งกำหนดราคาจากกระแสเงินสดในอนาคต อาจอ่อนแรงร่วมกับตลาดโดยรวมเนื่องจากการเติบโตชะลอตัวหรือความเสี่ยงจากการขึ้นอัตราดอกเบี้ย

与其他直接的商品敞口不同,股票投资者还需承担公司特定风险:运营中断、管理决策、资产负债表压力和投入成本风险。这些风险在供应中断时最为突出。当供应冲击发生时,商品价格往往同步上涨——如2026年霍尔木兹事件,扰乱了全球约20%的石油和天然气流以及关键的化学品投入,并波及农业和金属。

การขึ้นราคาสินค้าไม่ได้แปลว่าจะนำไปสู่ผลงานที่ดีของหุ้นที่เกี่ยวข้องกับสินค้านั้น หากผู้ผลิตสินค้าที่ได้รับผลกระทบมีการดำเนินงานที่เสียหาย อาจไม่สามารถทำกำไรจากราคาที่สูงขึ้นได้ ในขณะเดียวกัน ผู้ผลิตในกลุ่มสินค้าอื่นๆ แม้สินค้าของตนจะขึ้นราคา แต่อาจเผชิญกับการบีบอัดกำไร — เนื่องจากพลังงานเป็นปัจจัยการผลิตสำคัญสำหรับการขุด การหลอม และการเกษตร

2.4. ใช้ความผันผวนของสินค้าเพื่อความมั่นคงของพอร์ตการลงทุน

สินค้ามีความผันผวน: อัตราการผันผวนรายปีของ BCOM อยู่ที่ประมาณ 15% สูงกว่ารายได้คงที่ของสหรัฐฯ ที่ประมาณ 8% แต่ต่ำกว่าหุ้นของสหรัฐฯ ที่ประมาณ 19% อย่างไรก็ตาม การเพิ่มขึ้นที่ใหญ่ที่สุดของสินค้ามักเกิดขึ้นเมื่อเงินเฟ้อสูงและเศรษฐกิจชะลอตัว ซึ่งส่งผลให้ราคาหุ้นและพันธบัตรลดลงพร้อมกัน

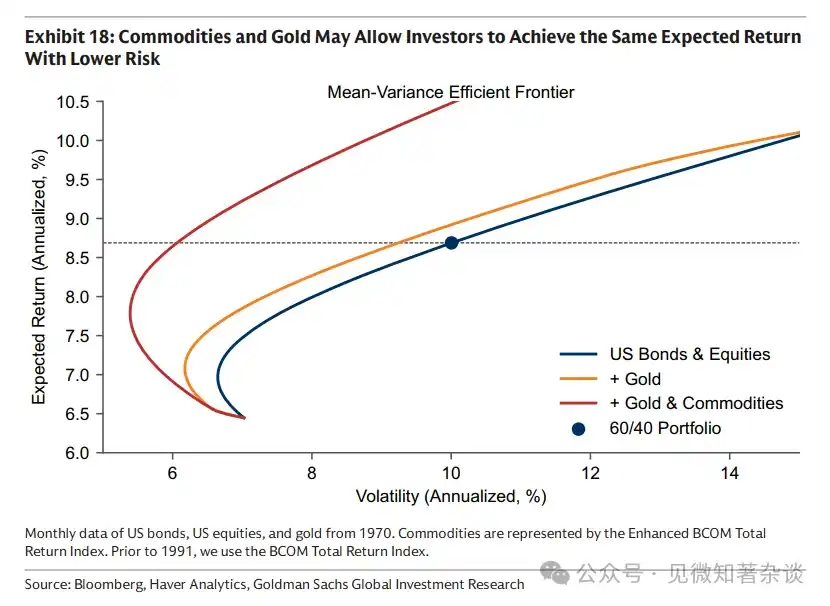

ดังนั้น การเพิ่มสินค้าโภคภัณฑ์อาจลดความผันผวนของพอร์ตการลงทุนโดยรวม แทนที่จะเพิ่มความผันผวน ดังที่แสดงในตารางที่ 18 การรวมสินค้าโภคภัณฑ์เข้ากับพอร์ตหุ้นและพันธบัตรอาจช่วยให้นักลงทุนรับความเสี่ยงน้อยลงในระดับผลตอบแทนที่คาดหวังเดียวกัน หรือรับผลตอบแทนสูงขึ้นในระดับความเสี่ยงเดียวกัน

การจัดสรรสินค้าโภคภัณฑ์ไม่จำเป็นต้องมีสัดส่วนใหญ่เพื่อเป็นเครื่องมือป้องกันความเสี่ยงที่มีประสิทธิภาพ ในฐานะวัตถุดิบ ราคาสินค้าโภคภัณฑ์ที่เพิ่มขึ้นจะถ่ายทอดไปยังราคาผู้บริโภคเพียงบางส่วน—ราคาปิโตรเลียมที่เพิ่มเป็นสองเท่าไม่ได้หมายความว่าอัตราเงินเฟ้อจะเพิ่มขึ้น 100% ดังนั้น การจัดสรรสินค้าโภคภัณฑ์แม้ในปริมาณน้อยก็สามารถมีบทบาทสำคัญ และในสภาวะปกติไม่จำเป็นต้องใช้ ngânการความเสี่ยงของพอร์ตการลงทุนมากเกินไป เพื่อให้ทำงานได้เมื่อการกระจายความเสี่ยงระหว่างหุ้นและพันธบัตรล้มเหลว

กราฟที่ 18: สินค้าและทองคำอาจช่วยให้นักลงทุนรับความเสี่ยงต่ำกว่าในระดับผลตอบแทนที่คาดหวังเดียวกัน

สาม、พิจารณาในการสร้างตะกร้าสินค้า

3.1. ตัวชี้วัดแบบดั้งเดิม

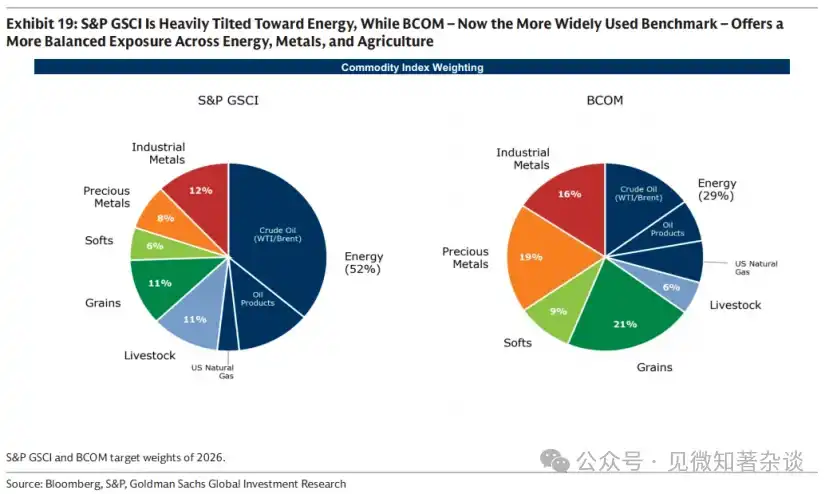

มาตรฐานสินค้าโภคภัณฑ์สองประเภทคือ S&P GSCI และ BCOM S&P GSCI เป็นการให้น้ำหนักตามปริมาณการผลิต—มีจุดมุ่งหมายเพื่อใกล้เคียงกับตะกร้าการบริโภคทั่วโลก—จึงมีน้ำหนักด้านพลังงานสูง BCOM เป็นมาตรฐานที่ใช้กันกว้างขวางกว่าในหมู่นักลงทุนในปัจจุบัน และมีการกระจายอย่างสมดุลระหว่างพลังงาน โลหะ และการเกษตร จึงมีความผันผวนโดยทั่วไปต่ำกว่า S&P GSCI (20% เทียบกับ BCOM ที่ 15%)

กราฟที่ 19: S&P GSCI มีการเน้นหนักไปที่พลังงาน ในขณะที่ BCOM (ซึ่งใช้เกณฑ์มาตรฐานที่กว้างขวางกว่าในปัจจุบัน) ให้การสัมผัสที่สมดุลมากขึ้นระหว่างพลังงาน โลหะ และการเกษตร

3.2. ปัจจัยด้านตำแหน่งทางภูมิศาสตร์

มาตรฐานสินค้าพื้นฐานมักมีจุดศูนย์กลางอยู่ที่สหรัฐอเมริกา จึงอาจมีการป้องกันความเสี่ยงไม่เพียงพอในการป้องกันอัตราเงินเฟ้อด้านพลังงานและอาหารที่เกี่ยวข้องกับนักลงทุนที่ไม่ใช่ของสหรัฐอเมริกา ตัวอย่างเช่น ก๊าซธรรมชาติเป็นตลาดระดับภูมิภาค: นักลงทุนในยุโรปควรใช้สัญญา TTF ของยุโรปเพื่อป้องกันความเสี่ยง ขณะที่นักลงทุนในเอเชียควรใช้สัญญา JKM แทนสัญญา Natural Gas ที่ฮีนรี่ฮับของสหรัฐอเมริกาซึ่งรวมอยู่ใน BCOM และ S&P GSCI

3.3. เอียงไปสู่ cơ chếอัตราเงินเฟ้อเป้าหมาย

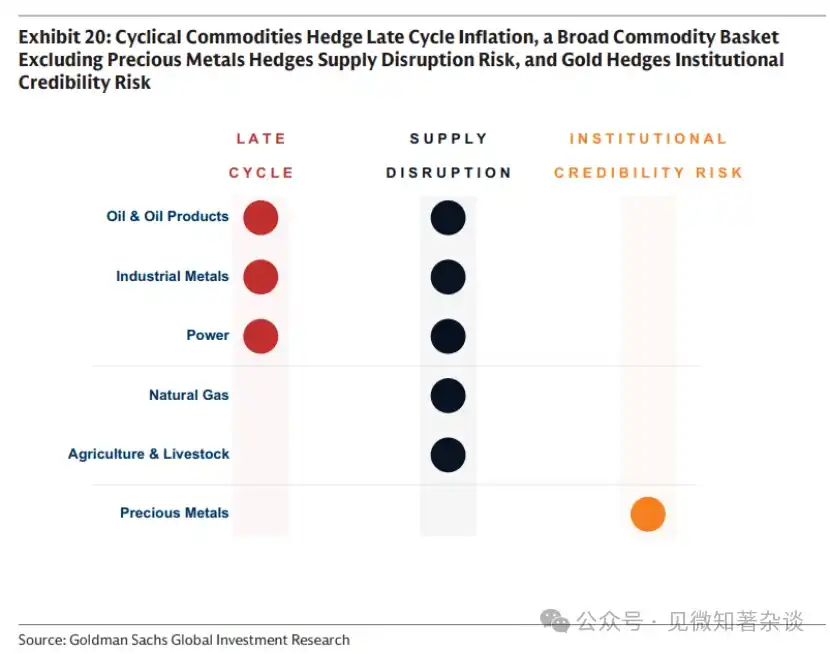

นักลงทุนที่ต้องการป้องกันความเสี่ยงจากกลไกเงินเฟ้อเฉพาะอาจต้องการปรับตะกร้าสินค้าให้เหมาะสม ดังที่สรุปในตารางที่ 20 สินค้าเชิงรอบวงป้องกันเงินเฟ้อในช่วงท้ายของรอบวง ตะกร้าสินค้ากว้างๆ (เช่น ที่รวมโลหะมีค่า) ป้องกันความเสี่ยงจากการหยุดชะงักของอุปทาน และทองคำเท่านั้นที่ป้องกันเงินเฟ้อเมื่อความกังวลเกี่ยวกับเงินเฟ้อมีต้นเหตุมาจากความไม่มั่นใจในความน่าเชื่อถือของสถาบันหรือกังวลเกี่ยวกับนโยบายมหภาค

กราฟที่ 20: สินค้าเชิงรอบวงใช้ป้องกันความเสี่ยงจากเงินเฟ้อในช่วงท้ายของรอบวง ตะกร้าสินค้ากว้างๆ (เช่น ที่รวมโลหะมีค่า) ใช้ป้องกันความเสี่ยงจากการขัดข้องด้านอุปทาน และทองคำใช้ป้องกันความเสี่ยงด้านความน่าเชื่อถือของระบบ

สำหรับเงินเฟ้อจากความขัดข้องในการจัดหา สิ่งที่กำหนดประสิทธิภาพของสินค้าหนึ่งๆ ในการป้องกันความเสี่ยงขึ้นอยู่กับปัจจัยสองประการ: น้ำหนักโดยตรงหรืออ้อมในตะกร้าเงินเฟ้อ และสัดส่วนของการจัดหาที่อาจถูกขัดข้อง พลังงานมีคะแนนสูงในปัจจัยแรก ทั้งในอดีตและปัจจุบัน โลหะอุตสาหกรรมและแร่หายากมีน้ำหนักในเงินเฟ้อต่ำกว่า แม้ว่าความสำคัญของพวกมันจะเพิ่มขึ้นเรื่อยๆ เนื่องจากการไฟฟ้าทั่วโลกที่เพิ่มขึ้นซึ่งกระตุ้นความต้องการโครงสร้างพื้นฐานของเครือข่ายไฟฟ้าและการเปลี่ยนโครงสร้างพลังงานไปสู่พลังงานหมุนเวียน อย่างไรก็ตาม ในปัจจัยที่สอง โลหะอุตสาหกรรมและแร่หายากโดดเด่นกว่า—กระบวนการกลั่นมีการรวมศูนย์สูง โดยจีนครองสัดส่วนการแปรรูปแร่หายากทั่วโลกประมาณ 90% (กราฟที่ 16) การขัดข้องในระดับใหญ่เช่นนี้ แม้จะมีผลกระทบทางอ้อมต่อราคาผู้บริโภค (เช่น เป็นวัตถุดิบสำหรับรถยนต์) ก็อาจก่อให้เกิดผลกระทบแพร่กระจายอย่างมหาศาล

3.4. ดอลลาร์สหรัฐและสินค้า

สินค้าถูกกำหนดราคาเป็นดอลลาร์สหรัฐ ซึ่งสำคัญต่อผู้ลงทุนที่ไม่ใช่ดอลลาร์สหรัฐ แต่ความสัมพันธ์ระหว่างดอลลาร์สหรัฐกับสินค้าแตกต่างกันไปตามอุตสาหกรรม

ในภาคพลังงาน ความสัมพันธ์เชิงเหตุและผลมักเริ่มต้นจากการไหลเวียนของสินค้าไปยังตลาดเงินตรา พลังงานเป็นรายการสำคัญในบัญชีเดินสะพัด โดยพิจารณาว่าสหรัฐอเมริกาตอนนี้เป็นผู้ส่งออกพลังงานรายใหญ่ ในขณะที่เศรษฐกิจส่วนใหญ่ยังคงเป็นผู้นำเข้า ราคาพลังงานที่สูงขึ้นสามารถสนับสนุนค่าเงินดอลลาร์สหรัฐเมื่อเทียบกับสกุลเงินอื่นๆ

ในภาคโลหะและเกษตรกรรม ความสัมพันธ์นี้มักจะกลับกัน—จากสกุลเงินไหลไปยังสินค้า—เนื่องจากอุปทานหรือโครงสร้างต้นทุนส่วนใหญ่ถูกกำหนดโดยสกุลเงินท้องถิ่น แรงทางวัฏจักรอาจขับเคลื่อนทั้งตลาดสินค้าและตลาดสกุลเงินพร้อมกัน โลหะอุตสาหกรรมโดยเฉพาะมีความไวต่อนโยบายการเงินของสหรัฐฯ และความคาดหวังการเติบโตทั่วโลกอย่างมาก: การลดอัตราดอกเบี้ยนโยบายจะทำให้ดอลลาร์อ่อนค่า มักกระตุ้นความต้องการโลหะ ดังนั้น ทองแดงมักทำหน้าที่เป็นตัวแทนสภาพคล่องของเศรษฐกิจโลก—รวมถึงอัตราแลกเปลี่ยนหยวน—ซึ่งสะท้อนสัดส่วนการบริโภคทองแดงของจีนที่ครอบงำทั่วโลก (58%)

3.5 กลยุทธ์การต่อสัญญาแบบปรับปรุง

ตามที่อธิบายไว้ในส่วน 1.8 การตอบแทนดัชนีสินค้ามีสองส่วนประกอบ: การตอบแทนราคาสินค้าจริงและการรับผลตอบแทนจากการต่อสัญญา—ซึ่งเป็นผลกำไรหรือต้นทุนที่เกิดขึ้นเพียงเพราะการถือครองสัญญาฟิวเจอร์สสินค้าเมื่อเวลาผ่านไปและเข้าใกล้วันครบกำหนดการจัดส่ง ในตลาดที่มีฟิวเจอร์สพรีเมียม ต้นทุนการจัดเก็บจะเกินกว่าพรีเมียมการจัดส่งทันที ทำให้การผ่านไปของเวลาสร้างต้นทุน ในตลาดที่มีสินค้าจริงพรีเมียม ความตึงตัวของสินค้าจริงจะดึงราคาสินค้าจริงให้สูงกว่าฟิวเจอร์ส การผ่านไปของเวลาในกรณีนี้จะสร้างผลกำไร

นักลงทุนดัชนีส่วนใหญ่ใช้กลยุทธ์การต่ออายุแบบเสริมเพื่อจัดการผลตอบแทนจากการถือครองสินค้าตามเวลา: เมื่อมีสเปรดสินค้าสเปกตรัมจะลงทุนอัตโนมัติที่ส่วนหน้าของเส้นโค้งเพื่อรับผลตอบแทนจากการต่ออายุ และเมื่อมีสเปรดฟิวเจอร์สจะขยายไปยังส่วนปลายของเส้นโค้งเพื่อลดต้นทุนการต่ออายุ

ภาคผนวก: โครงสร้างพื้นฐานของราคาสินค้า

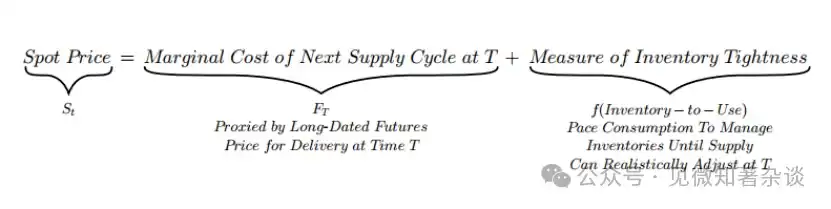

ราคาสินค้าคงคลังปรับตัวรอบจุดยึดระยะยาวเพื่อควบคุมอัตราการใช้สต็อก

ในส่วนที่ 1.1 เราได้แสดงราคาสินค้าคงคลังซึ่งมีสองส่วน: จุดยึดที่เคลื่อนตัวช้าซึ่งกำหนดโดยต้นทุนขอบของอุปทานในอนาคต และรายการปรับตัวเร็วที่ปรับสต็อกปัจจุบัน

การแยกนี้หมายความว่า สเปรดระยะสัญญา—ซึ่งคือความเบี่ยงเบนระหว่างราคาสปอตกับราคาฟิวเจอร์สระยะยาว—คือตัววัดระดับความตึงตัวของสต็อก: สเปรดระยะสัญญา = ราคาสปอต - ราคาฟิวเจอร์สระยะยาว = ตัววัดระดับความตึงตัวของสต็อก

สเปรดระยะเวลากำลังเคลื่อนไหวตามระดับความตึงตัวของสต็อก — สะท้อนว่าตลาดจ่ายพรีเมียมเพื่อความทันทีหรือรับภาระค่าใช้จ่ายในการจัดเก็บ

ดังนั้น สเปรดระยะสัญญาจึงสะท้อนระดับความตึงตัวของสินค้าจริงในปัจจุบัน ซึ่งแสดงผ่านอัตราการใช้สต็อก ขึ้นอยู่กับระดับความตึงตัว ตลาดจะจ่ายพรีเมียมสำหรับความต้องการทันที หรือรับภาระค่าใช้จ่ายในการจัดเก็บ (กราฟ 21)

· การจัดหาสินค้าจริงที่หายาก (อัตราการใช้สต็อกต่ำ) ทำให้การจัดส่งทันทีมีมูลค่า พรีเมียมความทันทีเป็นปัจจัยหลัก ผลักดันราคาสเปกให้สูงกว่าราคาฟิวเจอร์ส—สร้างเส้นโค้งที่เอียงลงและสเปรดระยะเวลาเชิงบวก (สเปกพรีเมียม)

· สต็อกที่เพียงพอ (อัตราการใช้สต็อกสูง) ทำให้ไม่จำเป็นต้องจ่ายค่าพรีเมียมเพื่อการจัดส่งทันที การเลือกรอการจัดส่งต้องถือครองสต็อกสินค้าระหว่างช่วงเวลา—ซึ่งอาจเป็นค่าใช้จ่ายที่สำคัญเมื่อสต็อกสูง ต้นทุนการจัดเก็บเป็นปัจจัยหลัก ผลักดันราคาสเปกให้ต่ำกว่าราคาฟิวเจอร์ส—สร้างเส้นโค้งที่เอียงขึ้นและสเปรดเทอร์มินัลติดลบ (ฟิวเจอร์สพรีเมียม)

กราฟ 21: สเปรดระยะเวลาระบุระดับความตึงตัวของสต็อก

ทำไมเส้นโค้งล่วงหน้าจึงแสดงผลต่างกันระหว่างสินค้าต่างๆ

มีความยืดหยุ่นสองประการที่กำหนดความเข้มข้นของการตอบสนองของสเปรดระยะต่อระดับความตึงเครียดของสต็อก:

·γ: ระดับความชันที่พรีเมียมแบบทันทีเพิ่มขึ้นเมื่อสต็อกลดลง

·δ: ระดับความชันที่ต้นทุนการจัดเก็บเพิ่มขึ้นเมื่อสต็อกเพิ่มขึ้น

ความยืดหยุ่นเหล่านี้แตกต่างกันไปตามสินค้า ในภาคพลังงาน γ และ δ มักจะสูงมาก เพราะการหมดสต็อกจะก่อให้เกิดผลกระทบทางเศรษฐกิจที่รุนแรง และต้นทุนการจัดเก็บสูง ในภาคโลหะ ความยืดหยุ่นเหล่านี้มักต่ำกว่า เพราะผลกระทบจากการขาดแคลนไม่รุนแรงเท่า และต้นทุนการจัดเก็บค่อนข้างต่ำ

ทำไมสินค้า (โดยเฉพาะพลังงาน) จึงไม่สามารถมองการณ์ไกลได้

กรอบของเราอธิบายว่าทำไมสินค้า (โดยเฉพาะพลังงาน) จึงเป็นสินทรัพย์สปอตหลัก และไม่สามารถกำหนดราคาพื้นฐานที่เกินรอบการปรับอุปทานได้อย่างยั่งยืน

เพื่อเข้าใจเหตุผล ให้พิจารณาสถานการณ์เช่นนี้: ตลาดพยายามกำหนดขนาดสต็อกสำหรับช่วงเวลาที่เกิน T (จุดที่อุปทานสามารถตอบสนองได้) เช่น สมมติว่าตลาดพยายามกำหนดราคาสำหรับการกระตุ้นความต้องการในอนาคตโดยการผลักดันราคาสปอตปัจจุบันให้สูงขึ้น

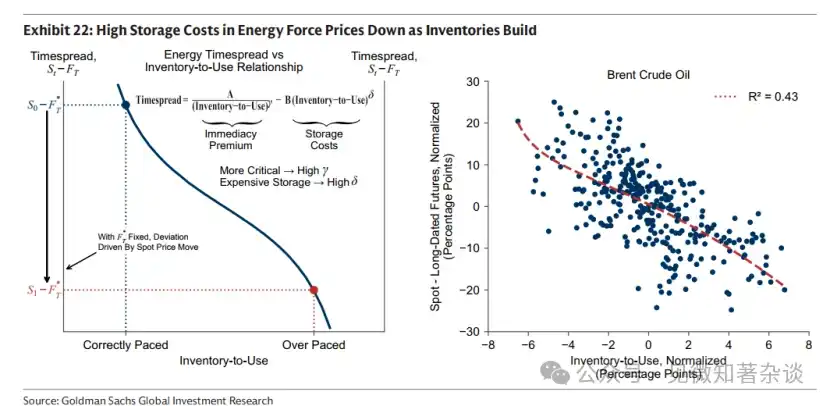

การกระทำนี้โดยนัยต้องการการครอบคลุมสต็อกมากกว่าระดับที่ควรปรับอย่างเหมาะสม ดังนั้น อัตราการครอบคลุมสต็อกจึงเพิ่มขึ้นเกินกว่าระดับที่ควรปรับอย่างเหมาะสม ตลาดเคลื่อนตัวจากจุดการปรับที่ถูกต้อง (สีน้ำเงิน) ไปยังจุดที่ปรับเกินไป (สีแดง) ตามเส้นโค้งที่เชื่อมโยงสเปรดระยะเวลากับอัตราการใช้สต็อก (รูปที่ 22 และรูปที่ 23)

เมื่อสต็อกสะสมเพิ่มขึ้น ความเร็วที่ราคาสินค้าจริงถูกบังคับให้ลดลงขึ้นอยู่กับ δ ซึ่งเป็นความยืดหยุ่นของต้นทุนการจัดเก็บ

· ด้านพลังงาน: δ สูง, T สั้น พร้อมกับการสะสมสต็อก ต้นทุนการจัดเก็บจะเพิ่มขึ้นอย่างรวดเร็ว ราคาสินค้าในตลาดสดที่สูงทำให้ความต้องการลดลงและกระตุ้นให้เกิดการตอบสนองด้านอุปทานที่ค่อนข้างเร็ว ส่งผลให้เกิดการสะสมสต็อกและเพิ่มแรงกดดันด้านการจัดเก็บ ราคาสินค้าในตลาดสดลดลงอย่างรวดเร็วเมื่อเทียบกับจุดอ้างอิงระยะยาว FT (ในกราฟที่ 22 จุดที่ปรับเกินไปสีแดงแสดงให้เห็นว่า S_t มีการเบี่ยงเบนอย่างมากจาก F_T) ต้นทุนการจัดเก็บที่สูงจึงบังคับให้เกิดวินัย—ไม่สามารถวางแผนการเก็บสต็อกเกินช่วงเวลา T ได้โดยไม่ต้องรับโทษด้านราคาอย่างรุนแรง

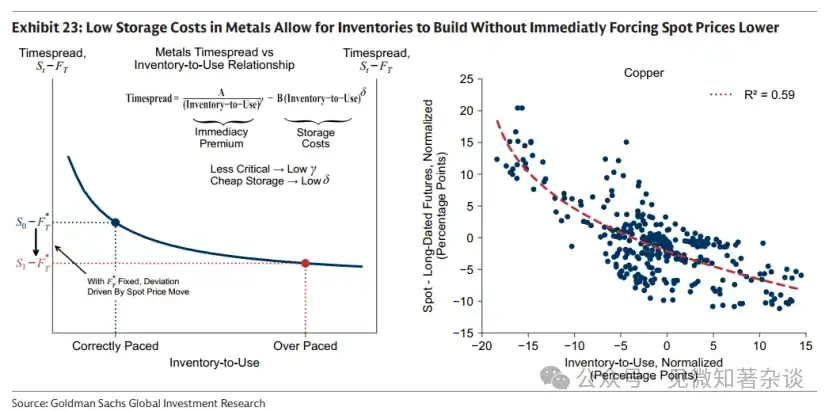

· โลหะ: δ ต่ำ, T ยาว ขณะที่สต็อกสะสมเพิ่มขึ้น ต้นทุนการจัดเก็บเพิ่มขึ้นช้าๆ ดังนั้น สต็อกสามารถเพิ่มขึ้นได้โดยไม่บังคับให้ราคาสเปกต์ลดลงทันที (ในกราฟที่ 23 จุดที่ปรับเกินไปสีแดงแสดงว่า S_t มีการเบี่ยงเบนเพียงเล็กน้อยจาก F_T) ดังนั้น ราคาโลหะสามารถมีความล่วงหน้ามากกว่าราคาพลังงาน

กราฟ 22: ต้นทุนการจัดเก็บที่สูงในภาคพลังงานบังคับให้ราคาลดลงเมื่อมีการสะสมสต็อก

กราฟ 23: ต้นทุนการจัดเก็บต่ำในภาคโลหะช่วยให้สามารถสะสมสต็อกได้โดยไม่บังคับให้ราคาสเปกต์ลดลงทันที