ผู้แต่ง: Nikka / WolfDAO (X: @10xWolfdao)

ในเดือนมกราคม ปี 2026 ทองคำ โลหะเงิน และ BTC ร่วงลงพร้อมกัน ทำลายการแบ่งประเภทสินทรัพย์แบบดั้งเดิมระหว่างการป้องกันความเสี่ยงและการพนัน การกำหนดราคาโลหะมีค่าได้เปลี่ยนไปสู่ตลาดที่มีลักษณะการเงินตั้งแต่ช่วงแรกแล้ว ซึ่งได้รับแรงขับเคลื่อนจากปัจจัยมหภาค เช่น ความคล่องตัวของดอลลาร์และอัตราดอกเบี้ยจริง ถูกซื้อขายโดยกลุ่มทุนสถาบันกลุ่มเดียวกันกับ BTC โลหะเงินเนื่องจากมีความคูณสูงจึงกลายเป็นตัวขยายความผันผวน ทั้งสามสิ่งนี้ล้วนกระตุ้นการชำระบัญชีของความคูณเมื่อเกิดจุดเปลี่ยนของความคล่องตัว ตลาดโลหะมีค่าในรูปแบบเอกสารและรูปแบบทางกายภาพแสดงให้เห็นถึงการแยกตัวออกจากกัน ในขณะเดียวกันนิยายการกระจายศูนย์ของ BTC ถูกเจือจางจากการสถาบันนิยม ทำให้ระบบนิเวศของคริปโตได้รับแรงกดดันตามไปด้วย

การสิงโครไนซ์ที่ผิดปกติ

วันที่ 30 มกราคม ค.ศ. 2026 ราคาทองคำร่วงลงกว่า 12% จากจุดสูงสุดทางประวัติศาสตร์ที่ $5,600 ต่อออนซ์ สร้างการร่วงตัวรายวันที่รุนแรงที่สุดในรอบเกือบ 40 ปี ส่วนเงินโลหิตมีการร่วงลงอย่างรุนแรงยิ่งกว่า โดยราคาลดลง 27% ในวันเดียว และลดต่ออีก 6.7% ในวันถัดไป บิตคอยน์ตกลงต่ำกว่า $75,000 และแตะระดับต่ำสุดในช่วงสุดสัปดาห์ที่ระดับ $70,000 ขณะนี้ในสัปดาห์นี้ราคาตกลงต่ำสุดต่ำกว่าระดับ $60,000 ความกลัวในตลาดยังคงเพิ่มขึ้นต่อเนื่อง

ในความเข้าใจทั่วไป นี่คือสิ่งที่ไม่ควรเกิดขึ้น ทองคำและเงินเป็นสินทรัพย์ปลอดภัย—มีความผันผวนต่ำ ทนต่อความเสี่ยง และปกป้องความมั่งคั่งในช่วงวิกฤติ บิตคอยน์เป็นสินทรัพย์สำหรับการเก็งกำไร—มีความผันผวนสูง ความเสี่ยงสูง สร้างความรักและเกลียดในเวลาเดียวกัน ทั้งหมดนี้ควรจะมีการเปลี่ยนแปลงในเวลาที่ต่างกัน ด้วยวิธีที่ต่างกัน และด้วยเหตุผลที่ต่างกัน

แต่ตลาดที่แท้จริงกำลังพิสูจน์ด้วยวิธีที่ตรงไปตรงมาที่สุดว่า:ระบบการจัดประเภทนี้ไม่ได้ใช้งานแล้วอย่างน้อยในระดับตรรกะการกำหนดราคา โลหะมีค่าและบิตคอยน์กำลังถูกมองว่าเป็นสินทรัพย์ประเภทเดียวกัน

ปัญหาไม่ได้อยู่ที่ทองคำและเงิน "กลายเป็นสิ่งไม่ปลอดภัย" แต่อยู่ที่พลังที่กำหนดราคาของพวกมันได้เปลี่ยนไปอย่างสิ้นเชิงแล้ว。

การถ่ายโอนที่ถูกมองข้าม

เริ่มต้นด้วยข้อเท็จจริงสำคัญข้อหนึ่ง: ราคาทองคำและเงินได้ไม่ถูกกำหนดโดย "ความต้องการหลบภัย" เป็นหลักมานานแล้ว

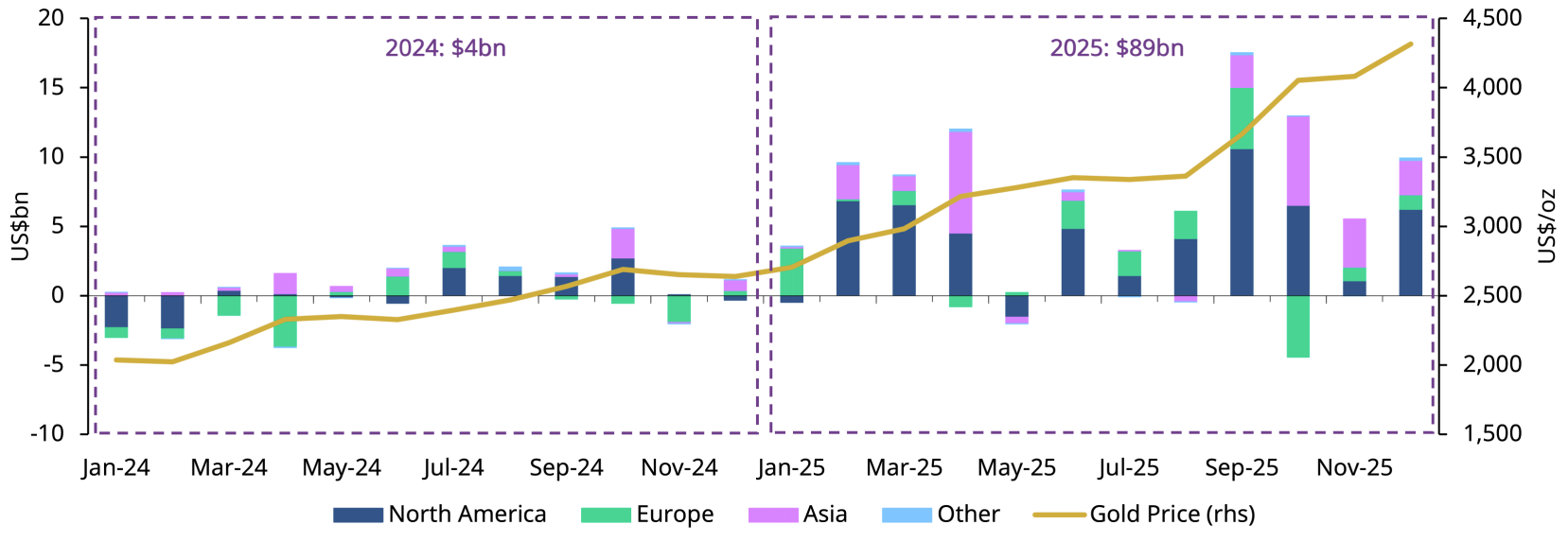

แหล่งที่มา:gold.org

ในปี 2025 การไหลเข้าของเงินลงทุนในกองทุน ETF ทองคำทั่วโลกสร้างสถิติสูงสุดตลอดกาลที่ 89,000 ล้านดอลลาร์ ส่งผลให้สินทรัพย์ภายใต้การบริหารจัดการเพิ่มขึ้นเป็นสองเท่าถึง 559,000 ล้านดอลลาร์ สัดส่วนของทองคำในสินทรัพย์ทางการเงินทั่วโลกได้เพิ่มขึ้นจากจุดต่ำสุดในปี 2010 ถึง 2.8% ในไตรมาสที่สามของปี 2025

อัตรา 2.8% นี้แสดงถึงการเปลี่ยนแปลงเชิงโครงสร้างที่ลึกซึ้ง:การกำหนดราคาของโลหะมีค่า ได้เปลี่ยนจากความต้องการในรูปแบบทางกายภาพไปสู่ตลาดที่มีลักษณะการเงินแล้ว。

ในวันนี้ ความผันผวนของราคาทองคำและเงินส่วนใหญ่เกิดจากกลุ่มเงินทุนระดับมหภาคเดียวกันทั่วโลก: เงินกองทุนเฮดจ์ฟันด์ กลยุทธ์ CTA เงินกองทุนแนวโน้มแบบระบบ และบัญชีสถาบันที่จัดสรรข้ามตลาด เงินทุนเหล่านี้ไม่สนใจว่า "ทองคำมีความปลอดภัยหรือไม่" พวกมันสนใจตัวแปรเพียงสามตัวเท่านั้น:

- สภาพคล่องดอลลาร์สหรั

- อัตราดอกเบี้ยจริง

- ความเร็วในการเปลี่ยนแปลงของระดับความเสี่ยง

การศึกษาของเจพี มอร์แกนแสดงให้เห็นว่า การเปลี่ยนแปลงของอัตราดอกเบี้ยพันธบัตรรัฐบาลสหรัฐอเมริกาสามารถอธิบายความผันผวนของราคาทองคำในแต่ละไตรมาสได้ประมาณ 70% นี่หมายความว่าการกำหนดราคาทองคำได้กลายเป็นเรื่องของมหภาคและระบบไปอย่างมาก เมื่อคุณเห็นการเปลี่ยนแปลงของราคาทองคำ สิ่งที่ขับเคลื่อนมันไม่ใช่ฤดูกาลจัดงานแต่งงานของอินเดียหรือความกระตือรือร้นในการซื้อของคุณป้าชาวจีนอีกต่อไป แต่เป็นโมเดลการคำนวณเชิงปริมาณและระบบการซื้อขายอัลกอริทึมของวอลล์สตรีท

ปุ่มเดียวกัน

นี่คือเหตุผลที่ทองคำ เงิน และบิตคอยน์มีการเปลี่ยนแปลงอย่างมากในเวลาเดียวกันในช่วงไม่กี่เดือนที่ผ่านมา

พวกมันถูกเปิดเผยต่อปัจจัยมหภาคเดียวกัน:การเปลี่ยนแปลงอย่างรุนแรงของคาดการณ์สภาพคล่องโลก。

เมื่อตลาดเดิมพันว่าจะมีการลดอัตราดอกเบี้ย เดิมพันว่าดอลลาร์จะอ่อนค่าลง และเดิมพันว่ากำลังซื้อของสกุลเงินถูกเจือจางลง ทรัพย์สินสามประเภทนี้จะถูกซื้อพร้อมกัน — ไม่ใช่เพราะพวกมัน "ปลอดภัย" แต่เพราะในแบบจำลองการคำนวณเชิงปริมาณ พวกมันล้วนเป็น "สินทรัพย์ที่มีความขาดแคลนนอกเหนือจากการควบคุมของรัฐ"

เมื่อภาวะเงินเฟ้อที่ยืดหยุ่น ความคาดการณ์อัตราดอกเบี้ยที่เพิ่มขึ้น ดอลลาร์ที่แข็งค่า หรือโมเดลความเสี่ยงที่กระตุ้นให้ลดการใช้เลเวอเรจ เกิดขึ้นพร้อมกัน พวกมันถูกขายทิ้งพร้อมกันอีกครั้ง — ไม่ใช่เพราะพวกมัน "มีความเสี่ยงสูง" แต่เพราะพวกมันอยู่ในกลุ่มความเสี่ยงเดียวกัน

การเปลี่ยนแปลงของราคาไม่ได้เกิดจาก "การเปลี่ยนแปลงคุณสมบัติของสินทรัพย์" แต่เกิดจากกลุ่มผู้มีส่วนร่วมในการกำหนดราคาและวิธีการซื้อขายมีความเป็นเอกพันธุ์มากขึ้น。

1 เดือนมกราคมปี 30 คือหลักฐานที่ดีที่สุด ทรัมป์เสนอชื่อเควิน วอร์ช เป็นประธานธนาคารกลางสหรัฐฯ ตลาดตีความว่าเป็นสัญญาณแบบนกอินทรี ดอลลาร์ฟื้นตัวขึ้น ตามด้วย:

- ทองคำร่วงจาก $5,600 ลงมาต่ำกว่า $4,900

- เงินขาวร่วงจาก $120 ลงมาที่ $75

- บิตคอยน์ลดลงจาก 88,000 ดอลลาร์ เหลือ 81,000 ดอลลาร์

ทรัพย์สินสามอย่าง ณ เวลาเดียวกัน ทิศทางเดียวกัน ความรุนแรงเหมือนกัน นี่ไม่ใช่ความบังเอิญ แต่เป็นหลักฐานโดยตรงว่ามันถูกกำหนดราคาด้วยระบบการซื้อขายชุดเดียวกัน

เงินขาว: ผลลัพธ์ขยายสัญญาณ

การปรากฏตัวของเงินขาวนั้นเป็นตัวอย่างที่ชัดเจนเป็นพิเศษ

เมื่อเปรียบเทียบกับทองคำ ปรอทมีคุณสมบัติทั้งเป็นโลหะมีค่าและโลหะอุตสาหกรรม พร้อมกับมีอัตราทดสูงขึ้นและสภาพคล่องที่อ่อนแอลง ณ วันที่สิ้นปี 2025 อัตราการผันผวนจริงของปรอทใน 30 วันพุ่งสูงขึ้นเกิน 50% ในขณะที่บิตคอยน์ลดลงเหลือช่วง 40% — นี่คือการกลับตัวที่สำคัญ

การเพิ่มขึ้นและลดลงอย่างรวดเร็วของราคาเงินในช่วงไม่กี่วันที่ผ่านมา นั้นในความเป็นจริงแล้วเกิดจากการเคลื่อนย้ายตำแหน่งการลงทุนของฝ่ายซื้อในระดับมหภาคอย่างเข้มข้น ไม่ใช่เกิดจากการเปลี่ยนแปลงโครงสร้างพื้นฐานในระยะสั้นใด ๆ ตลาดสินค้าโภคภัณฑ์ชิคาโก (CME) ได้เพิ่มข้อกำหนดเงินมัดจำสำหรับสัญญาซื้อขายล่วงหน้าเงินในเดือนมกราคม 2026 จากระดับต่ำสุดในประวัติศาสตร์เป็น 15-16.5% ซึ่งสิ้นสุดยุคการเก็งกำไรเงิน "สัญญาเงินล่วงหน้า" ที่มีต้นทุนต่ำนี้

เมื่อราคาย่ำลง นักเก็งกำไรที่ใช้เลเวอเรจสูงไม่สามารถตอบสนองข้อกำหนดเงินมัดจำใหม่ได้ จึงถูกบังคับให้ปิดตำแหน่งลง สิ่งนี้ก่อให้เกิดการชำระบัญชีแบบลูกโซ่—ราคาย่ำลงอีก ทำให้มีตำแหน่งเพิ่มเติมถูกบังคับปิด การ "กับดักเงินมัดจำ" นี้มีลักษณะเดียวกันกับกรณีที่การเพิ่มเงินมัดจำในปี 1980 ทำให้การเก็งกำไรซื้อเงินบาทของ Hunt Brothers ล้มเหลว

การเคลื่อนไหวนี้เกือบจะเหมือนกับที่บิตคอยน์แสดงออกเมื่ออยู่ใกล้จุดเปลี่ยนของสภาพคล่องอย่างแท้จริง

ความจริงของข้อขัดแย้ง

นี่ก็อธิบายปรากฏการณ์ที่ดูเหมือนขัดแย้งกันนี้ได้เช่นกัน:สินทรัพย์ปลอดภัยกลับดิ่งลงอย่างรุนแรง "เมื่อมีความเสี่ยง"。

สาเหตุไม่ใช่เพราะสิ่งเหล่านั้นสูญเสียคุณสมบัติในการป้องกันความเสี่ยง แต่เมื่อความเสี่ยงเชิงระบบเพิ่มสูงขึ้นถึงระดับหนึ่ง ตลาดจะให้ความสำคัญกับ "เงินสด" และ "สภาพคล่อง" ก่อน แทนที่จะเป็น "ตรรกะในการรักษาค่าของเงินในระยะยาว"

เมื่อความผันผวนพุ่งสูงขึ้น ความคล่องตัวมักจะหายไป ผู้ทำตลาดจะลดขนาดการเสนอราคา สเปรดจะกว้างขึ้น และการกระโดดของราคาจะเกิดขึ้น ในสภาพแวดล้อมเช่นนี้ สินทรัพย์ที่มีการเงินสูง สามารถเปลี่ยนเป็นเงินสดได้อย่างรวดเร็ว และมีความเสี่ยงจากการใช้เลเวอเรจ จะถูกขายพร้อมกันทั้งหมด—ไม่ว่ามันจะเรียกว่าทองคำ เงิน หรือบิตคอยน์ก็ตาม

อย่างที่โอลี ฮานเซน จากธนาคารแซ็กซโซ กล่าวไว้ "ความผันผวนจะเสริมตนเอง" เมื่อราคามีการเปลี่ยนแปลงอย่างรุนแรง โครงสร้างตลาดจะเข้ามามีบทบาท ในวงจรนี้ คุณสมบัติ "ภายใน" ของสินทรัพย์เกือบจะไม่มีผลใดๆ เลย

เรื่องราวของสองตลาด

แต่นี่ไม่ใช่ความจริงทั้งหมด

ในขณะที่ตลาดกระดาษประสบกับการพังทลาย ตลาดทางกายภาพกลับส่งสัญญาณตรงกันข้าม หลังจากเงินเงินโลหะมีค่าร่วงลงอย่างหนัก ส่วนต่างของเงินโลหะมีค่าในรูปแบบทางกายภาพที่เซี่ยงไฮ้และดูไบพุ่งสูงขึ้นถึง $20 มากกว่าราคาสปอตตะวันตก บริษัทเหมืองแร่เงินรายใหญ่ Fresnillo ได้ปรับลดคำแนะนำการผลิตปี 2026 ลงเหลือ 42 ถึง 46.5 ล้านออนซ์ ความต้องการด้านอุตสาหกรรม (พลังงานแสงอาทิตย์ รถยนต์ไฟฟ้า ชิปเซมิคอนดักเตอร์) ยังคงแข็งแกร่งต่อเนื่อง

การแบ่งแยกนี้แสดงให้เห็นความขัดแย้งสำคัญคือ

- ตลาดกระดาษการเงินเชิงสูง ความผันผวนสุดขั้ว ขับเคลื่อนโดยเงินทุนมหภาค

- ตลาดทางกายภาพ:การจัดหาที่ถูกจำกัด ความต้องการสนับสนุน ค่อนข้างมั่นคง

การแบ่งแยกเดียวกันนี้ยังมีอยู่ในตลาดทองคำ โดยธนาคารกลางคาดว่าจะยังคงซื้อทองคำ 750-950 ตันในปี 2026 ซึ่งจะเป็นปีที่สามติดต่อกันที่การซื้อเกิน 1,000 ตัน "ผู้ซื้อแบบดั้งเดิม"—ซึ่งส่วนใหญ่เป็นธนาคารกลางของประเทศกำลังพัฒนา—ยังคงมีเหตุผลในการซื้อทองคำเพื่อการลดความพึ่งพากับดอลลาร์ การกระจายความเสี่ยงของสินทรัพย์สำรอง และการเก็บรักษาค่าของระยะยาว พวกเขาไม่ได้เข้าไปเกี่ยวข้องกับการซื้อขายระยะสั้น ไม่ใช้เลเวอเรจ และไม่ถูกบังคับให้ปิดตำแหน่งจากการเรียกเงินมัดจำ

นี่ก่อตัวเป็นโครงสร้างสองชั้น:

- ฐานยาวนานธนาคารกลางให้คำสั่งซื้อต่อเนื่อง กำหนดราคาเพดาน

- การเปลี่ยนแปลงในระยะสนักลงทุนสถาบันและอัลกอริทึมกำหนดราคาตามขอบเขต สร้างความผันผวนสูงสุด

การล้มละลายของนิยาย

ปัญหาที่ลึกซึ้งกว่านั้นคือ:นิยายที่ตลาดการเงินแบบเข้ารหัสพึ่งพาอย่างยาวนานกำลังพังทลายลง。

"นิยายของที่พักพิงแบบกระจายศูนย์" ถูกเจือจางลงในกระบวนการสถาบัน ซึ่งเมื่อบิตคอยน์ร่วงลงอย่างมากในช่วงสุดสัปดาห์ที่สภาพคล่องต่ำนั้น ส่วนใหญ่เกิดจากการชำระบัญชีของธุรกรรมที่มีเลเวอเรจและตลาดฟิวเจอร์ส ซึ่งทั้งหมดนี้ล้วนเป็นผลผลิตของระบบการเงินแบบศูนย์กลาง กลุ่มผู้ยึดมั่นหลักการ "not your keys, not your coins" ที่ถือครองกุญแจส่วนตัวอย่างแท้จริง ได้ถูกกีดกันออกจากอำนาจในการกำหนดราคาไปตั้งแต่ต้นแล้ว

ผลกระทบของการเปลี่ยนแปลงนี้ไม่ได้จำกัดอยู่แค่บิตคอยน์เท่านั้น แต่ส่งผลไปยังระบบนิเวศของสกุลเงินดิจิทัลทั้งหมด

สกุลเงินดิจิทัลที่ไม่ใช่ของแท้เผชิหากแม้บิตคอยน์ยังคงเสียจุดขายที่โดดเด่นไป และถูกจัดอยู่ในกลุ่ม "เครื่องมือการซื้อขายสภาพคล่องทางมหภาค" แล้วเหรียญสกุลเงินดิจิทัลอื่นที่มีเรื่องราวอ่อนแอและมีพื้นฐานอ่อนแอจะไปอยู่ตรงไหน? เมื่อสถาบันจัดสรรสินทรัพย์ดิจิทัลเข้าพอร์ต พวกเขาจะเลือก BTC ที่ "ถูกควบคุม" แล้ว หรือจะเสี่ยงที่จะลงทุนในอีเธอริวม์ โซลานา หรือเครือข่ายสาธารณะอื่นๆ?

อีเธอเรียมร่วงลง 4% ในช่วงเวลาเดียวกันมาอยู่ที่ 2,660 ดอลลาร์ ส่งผลให้แนวโน้มอ่อนแอลงกว่าบิตคอยน์ ซึ่งบ่งชี้ถึงความเป็นไปได้ที่โหดร้ายนั่นคือ ในรูปแบบความเสี่ยงด้านมหภาค เงินจะไหลเข้าสู่ "ทองคำของตลาดคริปโต" (BTC) อย่างเข้มข้น และละทิ้งสินทรัพย์ที่ถูกมองว่าเป็น "เงินหรือทองแดงของตลาดคริปโต"

ข้อขัดแย้งของ DeFiการเงินแบบกระจายศูนย์เคยถูกมองว่าเป็นนวัตกรรมที่มีการปฏิวัติมากที่สุดในโลกคริปโต โดยสัญญาว่าจะให้บริการเช่น การกู้ยืมและการซื้อขาย โดยไม่ต้องพึ่งพาตัวกลางทางการเงินแบบดั้งเดิม แต่หากการกำหนดราคาของสินทรัพย์พื้นฐาน (BTC, ETH) ถูกตลาดการเงินแบบดั้งเดิมควบคุมอย่างสมบูรณ์แล้ว ความ "กระจายศูนย์" ของโปรโตคอล DeFi ยังคงเหลือความหมายอีกเท่าไร?

คุณสามารถซื้อขายผ่านโปรโตคอลแบบกระจายศูนย์ได้ แต่ถ้าการกำหนดราคาเกิดขึ้นที่โต๊ะซื้อขายในวอลล์สตรีท ตลาดซื้อขายสัญญาซื้อขายล่วงหน้าในชิคาโก และเซิร์ฟเวอร์ของโมเดลเชิงปริมาณ การกระจายศูนย์นี้ก็เป็นเพียงรูปแบบเท่านั้น