ผู้เขียนต้นฉบับ: เจ้า อิ่ง

Source: Wall Street Journal

คำถามที่ร้อนแรงที่สุดในตลาดปัจจุบันคือ: ธนาคารกลางทั่วโลกกำลังขายทองคำหรือไม่? คลื่นการสะสมทองคำอย่างเป็นทางการที่ดำเนินมา 15 ปีนี้กำลังจะสิ้นสุดลงหรือไม่?

ตามรายงานจาก TradingView โดยนักกลยุทธ์ของ UBS Joni Teves ได้ให้การวิเคราะห์ที่ชัดเจนในรายงานล่าสุดเกี่ยวกับโลหะมีค่าที่เผยแพร่เมื่อวันที่ 2 เมษายน: ความเป็นไปได้ที่ธนาคารกลางจะมีการเปลี่ยนแปลงเชิงโครงสร้างหรือขายทองคำจำนวนมากนั้นต่ำมาก องค์กรอย่างเป็นทางการยังคงรักษาท่าทางการซื้อสุทธิ แม้ว่าจังหวะการซื้อจะค่อยๆ ชะลอตัวลงเล็กน้อย — คาดว่าปริมาณการซื้อทองคำทั้งปี 2026 จะอยู่ที่ประมาณ 800 ถึง 850 ตัน ซึ่งต่ำกว่าเล็กน้อยเมื่อเทียบกับประมาณ 860 ตันในปี 2025

รายงานชี้เป้าไปที่ตัวอย่างที่เด่นชัดที่สุดในช่วงไม่กี่สัปดาห์ที่ผ่านมา — ข่าวเกี่ยวกับตุรกีที่ “ขายทองคำประมาณ 50 ตันภายในไม่กี่สัปดาห์” เทเวสเชื่อว่า ข้อมูลทองคำอย่างเป็นทางการของตุรกีมีการปนเปื้อนด้วยตำแหน่งของธนาคารพาณิชย์และกิจกรรมการแลกเปลี่ยน จึงมีความเสี่ยงสูงที่จะสรุปจากหัวข้อข่าวว่า “ธนาคารกลางเริ่มขายออก” และควรรอข้อมูลที่แยกแยะละเอียดกว่านี้ก่อนตัดสิน

ในระดับราคา ยูบีเอสกำหนดระยะสั้นว่า “มีสัญญาณรบกวนมาก”: ข่าวรอบสถานการณ์ภูมิรัฐศาสตร์จะทำให้ราคาทองคำยังคงผันผวนและเคลื่อนไหวแบบทรงตัว; แต่ตรรกะระยะกลางยังคงชี้ไปที่ระดับสูงสุดใหม่ และลดการคาดการณ์ราคาทองคำเฉลี่ยรายปีในปี 2026 เป็น 5,000 ดอลลาร์สหรัฐ (ก่อนหน้านี้อยู่ที่ 5,200 ดอลลาร์สหรัฐ โดยหลักๆ เป็นการปรับบัญชีสำหรับไตรมาสแรก) ขณะเดียวกันยังคงเป้าหมายราคาสิ้นปีที่ 5,600 ดอลลาร์สหรัฐ (กำหนดเมื่อปลายเดือนมกราคม)

หลักฐานที่ถือว่า “ธนาคารกลางขายทองคำ” เป็นสาเหตุหลักของการปรับตัวลดครั้งนี้ไม่แน่นอน 800-850 ตันดูเหมือนเป็นการ “ชะลอความเร็ว”

ตลาดกังวลเกี่ยวกับสถานการณ์ที่ชัดเจน: หากความขัดแย้งในตะวันออกกลางยืดเยื้อ ราคาน้ำมันสูงขึ้นทำให้อัตราเงินเฟ้อเพิ่มขึ้น การเติบโตชะลอตัว และสกุลเงินท้องถิ่นอ่อนค่า ธนาคารกลางบางแห่งอาจถูกบังคับให้ขายทองคำเพื่อรับมือกับแรงกดดัน รายงานไม่ได้ปฏิเสธว่า “ธนาคารกลางบางแห่งอาจขาย” อาจเกิดขึ้น แต่เน้นว่าสิ่งนี้ไม่ได้หมายความว่าแนวโน้มของภาคสาธารณะจะกลับตัว

รายงานระบุคำเตือนสำคัญว่า: ในกระบวนการที่หน่วยงานรัฐเพิ่มการถือครองทองคำอย่างต่อเนื่องตลอด 15 ปีที่ผ่านมา การมีการ “ขาย” ในเดือนใดเดือนหนึ่งไม่ใช่เรื่องแปลก สาเหตุอาจมีความเป็นจริงสูง—ธนาคารกลางที่ซื้อในราคาถูกในช่วงแรกอาจทำการปิดกำไรเชิงกลยุทธ์นอกจากตำแหน่งหลัก; ราคาทองคำที่พุ่งสูงขึ้นกระตุ้นให้มีการปรับสมดุลใหม่; และ “การไหลเข้าตามธรรมชาติ” จากประเทศผู้ผลิตทองคำบางช่วงเวลาอาจเปลี่ยนเป็นการขายออกภายนอก กล่าวอีกนัยหนึ่ง การขายอาจเป็นเพียงการกระทำ ไม่ใช่ท่าที

การพิจารณาพื้นฐานแสดงว่ายังมีการซื้อสุทธิอยู่ แต่ความเร็วช้าลง รายละเอียดที่นี่อยู่ที่นิสัยการซื้อขายของหน่วยงานรัฐบาล: พวกเขามีลักษณะเหมือน「ผู้ซื้อสินค้าจริง」มักให้แรงหนุนที่ด้านล่างเมื่อเกิดการถดถอย ทำให้ตลาดสามารถปรับตัวให้มั่นคงบนระดับที่สูงขึ้นได้เร็วขึ้น; ในทางกลับกัน หน่วยงานรัฐบาลมักไม่ตามซื้อเมื่อราคาพุ่งขึ้น แต่เลือกเข้าซื้อเมื่อราคาเหมาะสมและแรงผันผวนลดลง

สิ่งนี้ยังอธิบายว่าทำไมเมื่อความผันผวนเพิ่มขึ้น ตลาดจึงรู้สึกทันทีว่า “ธนาคารกลางหายไป” การสังเกตที่กล่าวถึงในการศึกษาคือ: หน่วยงานทางการและผู้ถือรายอื่นที่มีแนวโน้มระยะยาวในช่วงหลังมีแนวโน้มที่จะรอคอยแทนที่จะรีบซื้อเพิ่มในทุกครั้งที่ราคาลดลง

การขายทองคำ «50 ตัน» ของตุรกีถูกขยายความ ทำให้ราคาทองคำในระยะสั้นได้รับอิทธิพลมากขึ้นจากดอลลาร์และอัตราผลตอบแทนจริง

กรณีของตุรกีมีความอ่อนไหวเพราะดูเหมือนจะสอดคล้องกับเรื่องราวที่ว่า “ธนาคารกลางเริ่มขายทองคำ” แต่ตุรกีมีลักษณะพิเศษบางประการ: การเปลี่ยนแปลงบางส่วนอาจเป็นการแลกเปลี่ยนมากกว่าการขายโดยตรง; ที่สำคัญกว่านั้น ธนาคารกลางตุรกีได้ใช้ทองคำเป็นเครื่องมือทางนโยบายมานานเพื่อสนับสนุนการจัดการสภาพคล่องของระบบธนาคารภายในประเทศ

ในปริมาณทองคำที่ธนาคารกลางตุรกีเปิดเผย มีส่วนหนึ่งสอดคล้องกับตำแหน่งของธนาคารพาณิชย์ การรวมกับนโยบายที่อนุญาตให้ธนาคารและหน่วยงานอื่นๆ ใช้ทองคำภายในระบบการเงินมากขึ้นหลังปี 2017 ทำให้ “การเปลี่ยนแปลงของข้อมูลรวม” ไม่ได้หมายความว่า “ธนาคารกลางขายทองคำบนตลาด” ข้อเสนอแนะในรายงานชัดเจน: รอให้มีข้อมูลละเอียดที่สามารถแยกแยะได้เปิดเผยก่อนจึงจะอภิปรายแนวโน้ม

สภาพแวดล้อมการซื้อขายในเดือนมีนาคมมี “ความไม่แน่นอนสองชั้น”: ด้านหนึ่ง เมื่อข่าวเกี่ยวกับอิหร่านเริ่มขยายตัว ราคาทองคำกำลังค้นหาช่วงความมั่นคงใหม่หลังจากผันผวนอย่างรุนแรงในเดือนมกราคม-กุมภาพันธ์; อีกด้านหนึ่ง ผลกระทบของความขัดแย้งในตะวันออกกลางต่อการกำหนดราคาแบบมหภาคและสินทรัพย์นั้นไม่เป็นเชิงเส้น ทำให้เงินทุนระยะยาวไม่กล้าลงทุนอย่างง่ายดาย

เมื่อเงินทุนกลยุทธ์ "ซื้อตอนตก" ขาดหายไป ราคาทองคำในระยะสั้นจึงมีแนวโน้มกลับสู่กรอบดั้งเดิม: เงินดอลลาร์แข็งค่าขึ้นและอัตราผลตอบแทนจริงของสหรัฐฯ เพิ่มสูงขึ้น ซึ่งกดดันราคาทองคำ; ผู้ถือตำแหน่งยาวถูกบีบให้ออกไปมากขึ้น แม้แต่แรงขายสั้นก็เริ่มปรากฏขึ้น อย่างไรก็ตาม ความต้องการจากจีนในช่วงนี้ยังช่วยหนุนราคาในทิศทางลง หลังจากราคาทองคำฟื้นตัวใกล้ระดับ 4,500 ดอลลาร์สหรัฐฯ มันจึงกลับมาเคลื่อนไหวแบบผันผวนใกล้ระดับ 4,700 ดอลลาร์สหรัฐฯ

ตรรกะพื้นฐานของการถือครองทองคำของธนาคารกลาง: ซื้อแล้วไม่ขาย

รายงานการสำรวจการจัดการกองทุนสำรองครั้งที่ห้าของธนาคารโลก (2025) อธิบายปัญหาพื้นฐานที่ลึกกว่า: ธนาคารกลางคิดอย่างไรเกี่ยวกับทองคำ การสำรวจครอบคลุมการถือครองจนถึงเดือนธันวาคม 2024 โดยมีองค์กรเข้าร่วม 136 แห่ง ซึ่งเป็นจำนวนสูงสุดเท่าที่เคยมีมา และเป็นครั้งแรกที่มีบทเฉพาะเรื่องทองคำแยกต่างหาก

ตัวเลขไม่กี่ตัวสามารถอธิบายขอบเขตการกระทำของธนาคารกลางได้: ประมาณ 47% ของธนาคารกลางตัดสินใจถือครองทองคำจากเหตุผลที่เป็นมรดกทางประวัติศาสตร์ ประมาณ 26% ใช้การตัดสินใจเชิงคุณภาพ; มีเพียงประมาณหนึ่งในสี่เท่านั้นที่รวมทองคำไว้ในกรอบการจัดสรรสินทรัพย์เชิงกลยุทธ์อย่างเป็นทางการ

ที่สำคัญกว่านั้น 仅有ประมาณ 4.5% จะปรับกลยุทธ์ระยะสั้นต่อทองคำสำรอง ในขณะที่รูปแบบการลงทุนในทองคำส่วนใหญ่เป็นการซื้อและถือ (ประมาณ 62%) ภาพรวมนี้บ่งชี้ว่า: แม้จังหวะการซื้ออาจช้าลง หน่วยงานรัฐก็ไม่ได้เหมือนนักเทรดที่ถูกข่าวกระตุ้นและหมุนเวียนตำแหน่งบ่อยครั้ง

ในแง่ของแรงจูงใจในการเพิ่มการถือครอง มากกว่าครึ่งหนึ่งระบุว่า “การกระจายความเสี่ยง” เป็นเหตุผลหลักที่สุด; แผนการซื้อทองคำในท้องถิ่นคิดเป็นประมาณ 35% และความเสี่ยงทางภูมิรัฐศาสตร์คิดเป็นประมาณ 32%; มีเพียงประมาณ 6% ที่ระบุว่า “ความต้องการสภาพคล่อง” เป็นเหตุผล ข้ออ้างของหน่วยงานรัฐเกี่ยวกับทองคำยังคงมีผลแม้จะมีความผันผวนในช่วงไม่กี่วันที่ผ่านมา

การผันผวนระยะสั้นเป็นเรื่องปกติ แต่ “การสร้างจุดสูงใหม่ยังไม่สิ้นสุด” ยังคงเป็นแนวโน้มหลัก

กลับมาที่ระดับการซื้อขาย ทองคำไม่ได้มีเส้นทางการเพิ่มขึ้นแบบตรงไปตรงมา: ในสัปดาห์ข้างหน้าอาจยังคงเคลื่อนไหวแบบผันผวนและทรงตัว เนื่องจากตลาดจะทบทวนความเสี่ยงทางภูมิรัฐศาสตร์อย่างต่อเนื่อง แต่เชื่อว่าปัจจัยสองประการที่ขับเคลื่อนการจัดสรรเงินทุนไปยังทองคำในระยะกลางถึงยาว — ความเสี่ยงจากการรวมกันของการเติบโตและอัตราเงินเฟ้อ และความตึงเครียดทางภูมิรัฐศาสตร์ที่ยืดเยื้อ — กำลังเปลี่ยนการกระจายพอร์ตไปยังทองคำให้กลายเป็นการกระทำที่แพร่หลายมากขึ้น

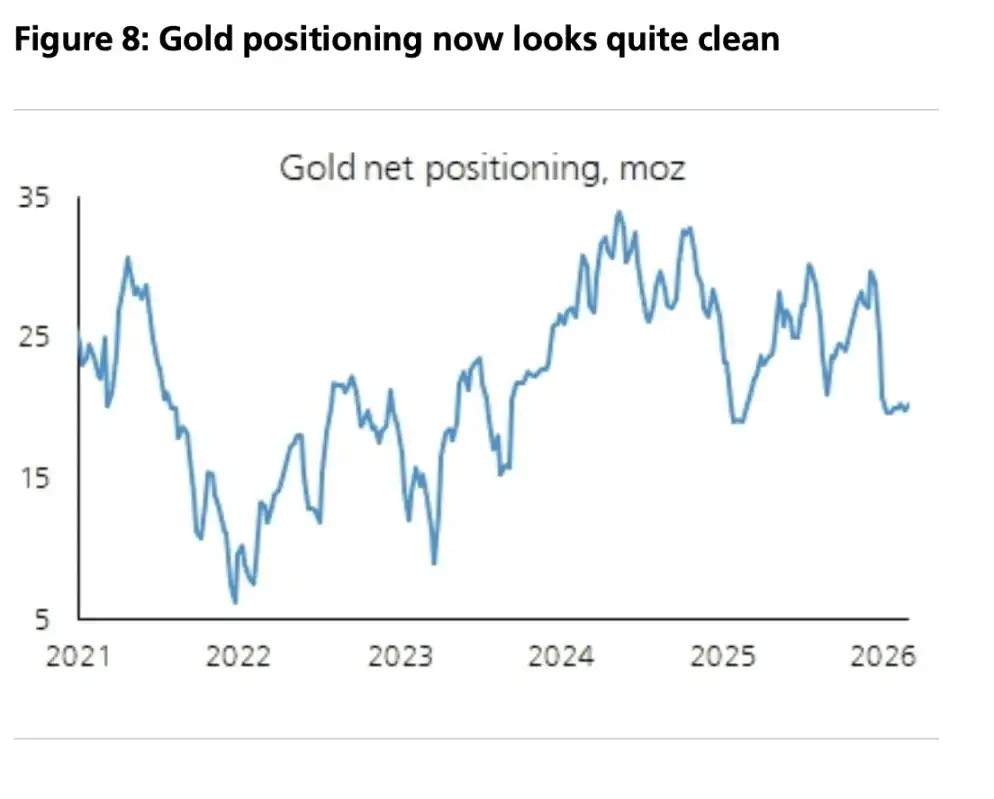

ภายใต้กรอบนี้ รายงานระบุว่าจุดอ้างอิงราคาคือ: ราคาทองคำเฉลี่ยต่อปีในปี 2026 ที่ 5,000 ดอลลาร์สหรัฐ และเป้าหมายปลายปีที่ 5,600 ดอลลาร์สหรัฐ รายงานยังระบุว่า ตำแหน่งการเก็งกำไรได้รับการปรับให้ “สะอาดขึ้น” ขณะที่ผู้เข้าร่วมระยะยาวยังคงมีสัดส่วนต่ำกว่ามาตรฐาน; หากมีการถดถอยอีกครั้ง จะมีลักษณะใกล้เคียงกับ “ช่องทางการซื้อเชิงกลยุทธ์” มากกว่าสัญญาณสิ้นสุดแนวโน้ม