เขียนโดย: Jeff Park

แปลโดย: Saoirse, Foresight News

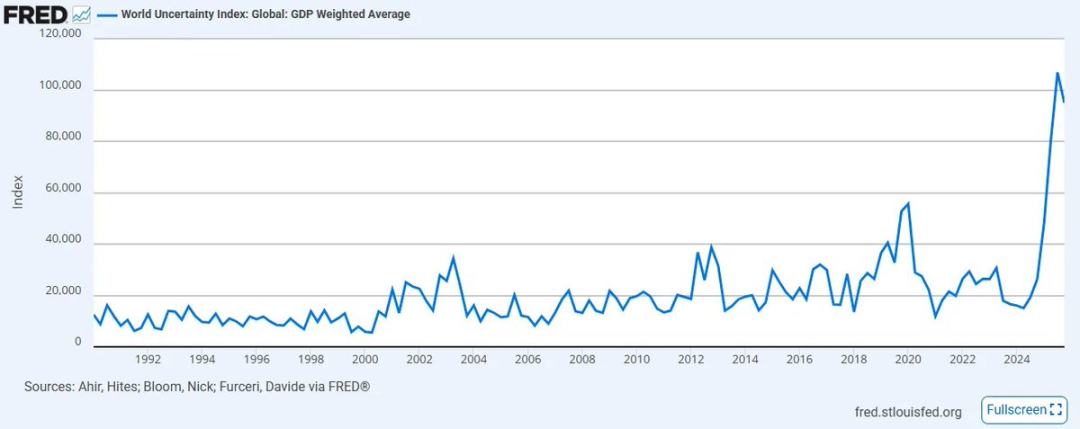

ดัชนีความไม่แน่นอนทั่วโลกที่สร้างโดยกองทุนการเงินระหว่างประเทศ (IMF) ล่าสุดแตะระดับสูงสุดนับตั้งแต่ก่อตั้งในปี 2008 ความไม่ชัดเจนและการขาดความร่วมมือในด้านนโยบายและการค้า ทำให้sentiment ของตลาดแย่ลงอย่างมีนัยสำคัญนับตั้งแต่ระดับสูงสุดก่อนหน้า และแนวโน้มนี้มีแนวโน้มจะรุนแรงขึ้นต่อไป — โดยเฉพาะในภูมิภาคตะวันออกกลาง ซึ่งพันธมิตรโลกเดิมที่อ่อนแออยู่แล้วกำลังถูกดึงเข้าสู่ความขัดแย้งที่ไม่เคยเกิดขึ้นมาก่อน

ในขณะเดียวกัน การแพร่กระจายอย่างเร่งด่วนของเทคโนโลยีที่เติบโตแบบเลขชี้กำลัง เช่น ปัญญาประดิษฐ์ ทำให้ทั้งผู้เชี่ยวชาญและบุคคลทั่วไปรู้สึกสับสนมากขึ้นว่า ภาวะเงินเฟ้อที่ขับเคลื่อนโดยผลิตภาพ จะปรับให้เข้ากับระบบเงินตราที่ขับเคลื่อนโดยสินเชื่อได้อย่างไร ยิ่งไปกว่านั้น สินเชื่อเอกชนกำลังเผชิญกับการล่มสลายครั้งประวัติศาสตร์ เนื่องจากเคยสนับสนุนห่วงโซ่ทุนที่เปราะบางนี้ผ่านการจัดการราคาทุน โดยแลกกับการลดสภาพคล่อง

ในช่วงสัปดาห์ที่ผ่านมา เราได้เห็นเหตุการณ์ต่างๆ มากมาย:

- อิหร่านแต่งตั้งโมจ์ตาบา คามีเนอี เป็นผู้นำสูงสุดคนใหม่ ขณะเดียวกัน ราคาน้ำมันดิบของสหรัฐฯ พุ่งขึ้นใกล้เคียง 40% แตะระดับการเพิ่มขึ้นรายสัปดาห์สูงสุดนับตั้งแต่ปี 1983;

- บริษัทปัญญาประดิษฐ์ Anthropic ฟ้องกระทรวงกลาโหมสหรัฐฯ ด้วยเหตุผล “ความเสี่ยงด้านห่วงโซ่อุปทาน”

- BlackRock ตั้งขีดจำกัดการถอนเงินที่ 5% สำหรับกองทุนให้กู้โดยตรงมูลค่า 25 พันล้านดอลลาร์สหรัฐ ขณะที่ความต้องการการถอนเงินของนักลงทุนเกือบเป็นสองเท่าของสัดส่วนนี้

ไม่มีใครสามารถทำนายทิศทางของประเด็นที่ซับซ้อนเหล่านี้ได้อย่างแม่นยำ เพราะล้วนเป็นสิ่งที่ไม่เคยเกิดขึ้นมาก่อน (สังเกตว่าสามสิ่งที่กล่าวถึงข้างต้นไม่ได้เป็นอิสระต่อกัน ฉันจะอธิบายเพิ่มเติมในภายหลัง) ในช่วงเวลาเช่นนี้ เราควรถอยออกมาหนึ่งก้าว เพื่อทบทวนแก่นแท้ให้ชัดเจน: อย่ามุ่งเน้นไปที่สิ่งที่ยังไม่รู้ แต่ให้ยึดมั่นในสิ่งที่คุณแน่ใจอย่างสมบูรณ์ และเป็นสาเหตุโดยตรงของเหตุการณ์ที่กล่าวถึงข้างต้น

เช่นเดียวกับโฮล์มส์ที่พูดกับวัตสัน: “เมื่อคุณตัดปัจจัยที่เป็นไปไม่ได้ทั้งหมดออกไป ไม่ว่าสิ่งที่เหลืออยู่จะน่าเชื่อแค่ไหน มันคือความจริง” ดังนั้น ภารกิจของเราไม่ใช่การตามล่าสิ่งที่ไม่มีอยู่จริง แต่คือการยึดมั่นอยู่กับข้อเท็จจริงพื้นฐานที่มีอยู่แล้วและไม่สามารถโต้แย้งได้

ตามแนวคิดนี้ ในทศวรรษที่เต็มไปด้วยความไม่แน่นอนข้างหน้า ฉันเชื่อว่ามีความจริงสามประการที่แน่นอน — และความแน่นอนของสิ่งเหล่านี้ในปัจจุบันกำลังชัดเจนยิ่งขึ้น ฉันหมายถึง “แน่นอน” ว่าเป็นเหตุการณ์ที่มีความเป็นไปได้ 100% ที่จะเกิดขึ้น สิ่งเดียวที่ยังไม่รู้อย่างแท้จริงคือเวลาที่แน่นอนของการเกิดขึ้น และระดับความรุนแรงในบางระดับ แต่ตัวเร่งปฏิกิริยาของแต่ละเหตุการณ์จะต้องปรากฏขึ้นภายในช่วงชีวิตของเรา เมื่อเราจับแน่นความจริงเหล่านี้ที่ไม่มีข้อโต้แย้ง เราสามารถเปลี่ยนความรู้สึกไร้พลังทั่วไป ให้กลายเป็นความเชื่อมั่นที่มั่นคงเกี่ยวกับวิธีรับมือกับอนาคต

ความจริงข้อที่หนึ่ง: 金字塔โครงสร้างประชากรโลกกำลังกลับหัว และหมวดทรัพย์สินทั้งหมดที่สร้างขึ้นบนพื้นฐานนี้จะล่มสลายตามไปด้วย

ในปี 2019 คำแถลงของเวทีเศรษฐกิจโลกได้ก่อให้เกิดความตื่นตัวอย่างใหญ่หลวงในหมู่องค์กร: “จำนวนประชากรที่มีอายุมากกว่า 65 ปีครั้งแรกเกินกว่าจำนวนประชากรที่อายุน้อยกว่า 5 ปี” เจ็ดปีผ่านไป หลังจากเกิดการระบาดทั่วโลกที่ทำลายล้าง สังคมทั่วโลกต่างรับรู้ถึงแรงกดดันและผลลัพธ์ร้ายแรงของแนวโน้มนี้ ซึ่งทั้งหมดนี้เพิ่งเริ่มต้นขึ้น

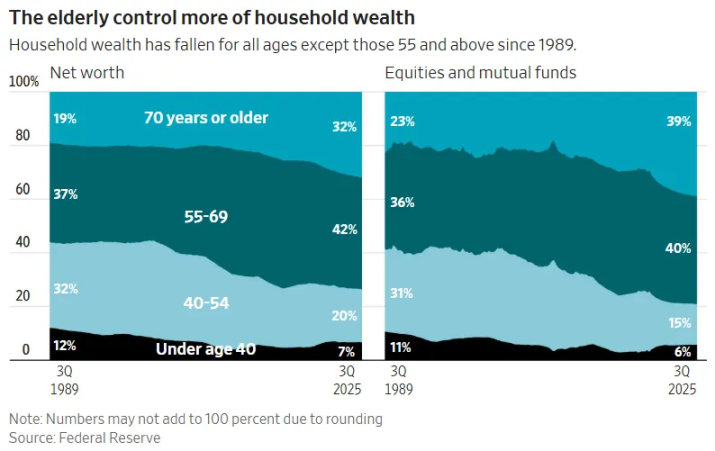

อัตราการเกิดทั่วโลกกำลังเข้าใกล้ระดับการทดแทนอย่างอันตราย และในตลาดที่พัฒนาแล้ว ขอบเขตดังกล่าวได้กลายเป็นอดีตไปแล้ว การลดลงของอัตราการเกิดร่วมกับการเปลี่ยนแปลงโครงสร้างประชากรที่แก่ชรา จะสร้างอัตราการดูแลสูงสุดในประวัติศาสตร์ของอารยธรรมมนุษย์ ยิ่งไปกว่านั้น ชนชั้นผู้สูงอายุในประเทศพัฒนาแล้วสุดท้ายจะต้องแปลงสินทรัพย์สภาพคล่องเพื่อระดมทุนสนับสนุนอายุขัยที่ยาวนานขึ้นเรื่อยๆ ผลลัพธ์คือการถ่ายโอนความมั่งคั่งระหว่างรุ่นอย่างยิ่งใหญ่: สินทรัพย์ทางการเงินที่สะสมโดยประชากรผู้สูงอายุทั้งรุ่น จำเป็นต้องถูกถอนออกจากระบบตลาดผ่านการระบายสภาพคล่องในปริมาณมหาศาล

ขนาดทุนนี้น่าทึ่ง: มูลค่าตลาดรวมของตลาดหุ้นสหรัฐฯ เพียงอย่างเดียวอยู่ที่ประมาณ 69 ล้านล้านดอลลาร์สหรัฐ (โดยกลุ่มเบบี้บูมเมอร์ถือครองมากกว่า 40 ล้านล้านดอลลาร์สหรัฐ) และมูลค่าตลาดอสังหาริมทรัพย์ที่พักอาศัยในสหรัฐฯ เพิ่มอีก 50 ล้านล้านดอลลาร์สหรัฐ (แม้ว่าประชากรกลุ่มเบบี้บูมเมอร์และรุ่นก่อนหน้าจะมีสัดส่วนน้อยกว่า 20% แต่ถือครองสินทรัพย์มากกว่า 20-25 ล้านล้านดอลลาร์สหรัฐ) โดยรวมแล้ว มีทรัพย์สินประมาณ 60-70 ล้านล้านดอลลาร์สหรัฐที่ต้องถอนตัวออกจากระบบสินทรัพย์ทางการเงิน ในขณะที่ความสามารถในการกำหนดราคาของรายได้สำหรับกลุ่มรุ่นเยาว์รุ่นถัดไปกำลังลดลงอย่างต่อเนื่อง และมีทรัพย์สินที่ใช้จ่ายได้น้อยมาก

เมื่อประชากรกลุ่มอายุสูงในรุ่นนี้สุดท้ายต้องขายสินทรัพย์ แทบแน่นอนว่าจะก่อให้เกิดภาวะถดถอยของสินทรัพย์ในระยะยาว

พื้นฐานของตลาดหุ้นแท้จริงแล้วเป็นเพียงการสะท้อนแนวโน้มประชากร: เมื่อกลุ่มผู้ออมที่สะสมสินทรัพย์เติบโตอย่างมั่นคงและก้าวเข้าสู่วัยเกษียณ ตลาดจะขึ้นไป 「การล้มละลายอย่างรุนแรงของสินเชื่อส่วนตัว」 เป็นตัวอย่างที่ชัดเจนที่สุด — นี่คือ 'ระเบิดเวลา' มูลค่า 2 ล้านล้านดอลลาร์อีกใบ ซ่อนอยู่ในกองทุนบำนาญ กองทุนบริจาค และบริษัทประกันชีวิต ซึ่งอ้างว่าเป็นการแปลงสภาพสภาพคล่องให้กับเยาวชน แต่แท้จริงแล้วใกล้เคียงกับการหลอกลวง

แต่เมื่อคนรุ่นใหม่ตระหนักว่าตนเองกำลังกลายเป็น “ผู้รับช่วงสภาพคล่อง” ของรุ่นพ่อแม่ พวกเขาจะเลือกไม่เข้าสู่ตลาดอีกต่อไป ไม่มีใครยินดีซื้อสินทรัพย์ที่มีแนวโน้มลดลงในระยะยาว นี่คือเหตุผลที่รัฐบาลทรัมป์ผลักดันบัญชีการลงทุนสำหรับเด็กอย่างแข็งขัน เป็นเหตุผลที่สหรัฐฯ กำลังส่งเสริมการแปลงหุ้นเป็นโทเค็นอย่างแข็งขัน (เพื่อให้ทุนต่างประเทศสามารถรับซื้อหุ้นของสหรัฐฯ ได้ง่ายขึ้น) และเป็นเหตุผลที่ที่ปรึกษาการลงทุนที่จดทะเบียน (RIA) จำนวนมากใช้พอร์ตการลงทุนแบบอัตโนมัติ แต่ไม่กล้าตั้งคำถามพื้นฐานว่า: “ทำไมต้องทำเช่นนี้?”

มาตรการเหล่านี้มีจุดมุ่งหมายเพื่อเลื่อนสิ่งที่หลีกเลี่ยงไม่ได้: เมื่อคนรุ่นเบบี้บูมขายสินทรัพย์ด้วยราคาที่ไม่ยืดหยุ่น หากไม่มีการบังคับให้เยาวชน ทุนต่างชาติ หรือเครื่องจักรรับซื้อ ตลาดจะไม่มีผู้ซื้อเลย ดูจากโครงสร้างบัญชีของลูกๆ ทรัมป์ก็ชัดเจนแล้ว: บัญชีนี้ห้ามการกระจายความเสี่ยงในทุกรูปแบบ ห้ามอย่างชัดเจนต่อพันธบัตร หุ้นต่างประเทศ และการลงทุนทางเลือก อีกทั้งอนุญาตให้ลงทุนเฉพาะดัชนีหุ้นสหรัฐเท่านั้น เมื่ออายุครบ 18 ปี บัญชีจะถูกเปลี่ยนเป็นบัญชีบำนาญส่วนบุคคล (IRA) และมีค่าปรับสูงเมื่อถอนเงิน — ซึ่งแตกต่างอย่างชัดเจนจากบัญชี UTMA มาตรฐานที่อนุญาตให้ถอนเงินได้อย่างเสรีเมื่ออายุครบเกณฑ์ ชัดเจนว่านี่ไม่ใช่เครื่องมือสร้างความมั่งคั่งสำหรับเด็ก แต่เป็นช่องทางปิดแบบทางเดียวที่ยาวนานกว่า 40 ปี ไม่ว่าจะตั้งใจหรือไม่ ก็มีเป้าหมายเพื่อบังคับให้เยาวชนทั้งหนึ่งรุ่นกลายเป็น “ผู้รับสภาพคล่องแบบไม่สมัครใจ” สำหรับรุ่นก่อนหน้า

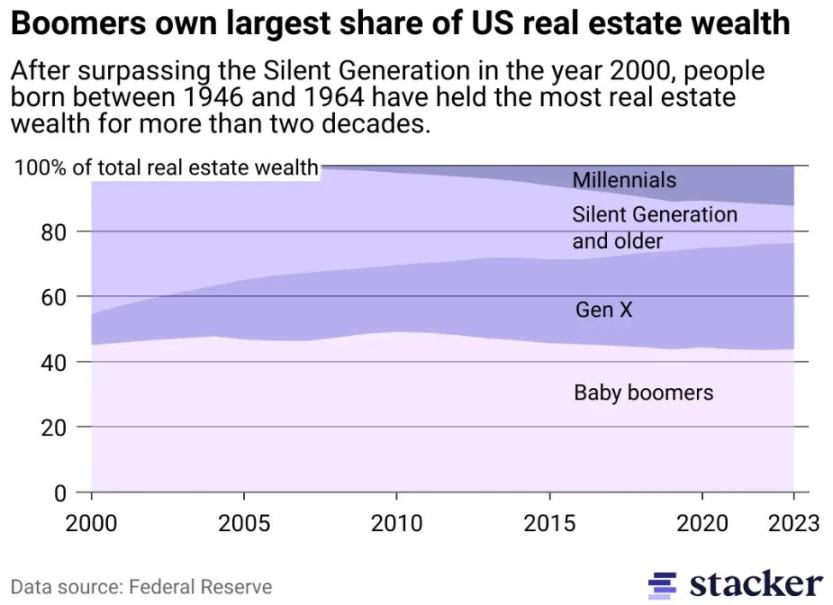

ปรากฏการณ์นี้ในภาคอสังหาริมทรัพย์จะชัดเจนยิ่งขึ้น เนื่องจากอยู่ใจกลางฟองสบู่สินทรัพย์ที่ใหญ่ที่สุดเท่าที่เคยมีมา หนึ่งรุ่นได้ใช้กลยุทธ์การสะสมสินทรัพย์ที่มีอุปทานคงที่อย่างตั้งใจและยาวนานหลายทศวรรษ โดยอาศัยผลกระทบของระยะเวลา เพื่อแยกแยะราคาบ้านออกจากศักยภาพทางเศรษฐกิจที่แท้จริงของชุมชน สำหรับอสังหาริมทรัพย์ที่อยู่อาศัยและเชิงพาณิชย์ส่วนใหญ่ (ยกเว้นสินทรัพย์คุณภาพสูงที่ดำเนินการภายใต้ระบบเศรษฐกิจอื่น) คำว่า “ความสามารถในการจ่าย” ได้กลายเป็นข้ออ้างเท็จไปแล้ว ผู้คนรุ่นเยาว์ที่เงินเดือนไม่เคยทันราคาบ้าน จะไม่ซื้อบ้านในราคาปัจจุบัน สำหรับผู้โชคดี ทรัพย์สินจำนวนมากจะถูกส่งต่อให้ลูกหลานโดยธรรมชาติ หากไม่มีลูกหลานสืบทอด ก็จะถูกขายออกสู่ตลาดที่จำนวนผู้ซื้อบ้านและครัวเรือนมีแนวโน้มลดลงอย่างมีโครงสร้าง อีกครั้ง ตรรกะทางคณิตศาสตร์นั้นโหดร้ายและหลีกเลี่ยงไม่ได้: การลดราคาอย่างรุนแรงของอสังหาริมทรัพย์ไม่ใช่เพียงความเป็นไปได้ แต่เป็นข้อสรุปที่หลีกเลี่ยงไม่ได้

เพื่อเร่งเหตุการณ์สภาพคล่องนี้ การเปลี่ยนแปลงอสังหาริมทรัพย์จากสินทรัพย์การลงทุนเป็นสินค้าอุปโภคบริโภค จะทวีความรุนแรงร่วมกับการเพิ่มขึ้นของภาษีอสังหาริมทรัพย์ — ราคาบ้านจะเชื่อมโยงกับอัตราเงินเฟ้อของการใช้จ่ายของรัฐมากขึ้นเรื่อยๆ รวมถึงโรงเรียนสาธารณะ บริการทางสังคม โครงสร้างพื้นฐานของเทศบาล และแนวโน้มโดยรวมที่ต้นทุนการให้บริการสูงกว่าต้นทุนสินค้า แรงกดดันทางการคลังเพียงอย่างเดียวจะบังคับให้ตลาดต้องเผชิญกับการขายที่ไม่สามารถรับได้ ผู้ว่าราชการกรุงนิวยอร์ก Mamdani ที่ผลักดันการขึ้นภาษีอสังหาริมทรัพย์ ไม่ใช่กรณีเดียว แต่เป็นสัญญาณล่วงหน้าของธุรกรรมใหญ่ในยุค “ภาษีสินทรัพย์ที่ไม่เคลื่อนไหว” ซึ่งจะเด่นชัดยิ่งขึ้นในเมืองที่ความไม่เท่าเทียมกันของความมั่งคั่งอยู่ในระดับสูงจนสถานการณ์ปัจจุบันไม่สามารถรักษาไว้ได้ทางการเมือง สิ่งนี้นำไปสู่ความจริงที่สองของฉัน

ความจริงที่สอง: ความไม่เท่าเทียมกันทางความมั่งคั่งจะถึงจุดวิกฤต และภาษีทรัพย์สินจะกลายเป็นคำตอบที่ไม่มีใครคาดคิด

ความท้าทายด้านประชากรที่กล่าวถึงข้างต้นเป็นลักษณะของการพังทลายแบบแนวตั้ง: ปิรามิดประชากรค่อยๆ กลับหัว ฐานประชากรลดลง ในขณะที่น้ำหนักของกลุ่มผู้สูงอายุที่ต้องดูแลด้านบนกลายเป็นสิ่งที่รองรับไม่ไหว นอกจากการพังทลายทางประชากรแบบแนวตั้งนี้แล้ว ยังมีรอยร้าวแนวนอนที่น่ากังวลมากยิ่งขึ้นทั่วโลก — ความไม่เท่าเทียมกันทางรายได้

เมื่อเห็นข่าวหัวข้อเช่น “ประชากร 10% ของโลกถือครอง 76% ของความมั่งคั่งทั่วโลก” (ข้อมูลจาก UN World Inequality Report 2022) เราต้องเข้าใจความแตกต่างที่สำคัญ: นี่ไม่ใช่เรื่องของบางประเทศที่ร่ำรวยก่อนหน้าและประเทศอื่นๆ ตามหลัง แต่เป็นสิ่งที่เกิดขึ้นภายในแต่ละประเทศทั่วโลก: ช่องว่างทางรายได้และทรัพย์สินกำลังขยายตัวทั่วทุกมุมโลก และเร่งตัวขึ้นในทุกมิติของเวลาที่สามารถวัดได้

พูดให้ถูกต้องมากขึ้น ปัญหาไม่ได้อยู่ที่ความไม่เท่าเทียมกันของรายได้เพียงอย่างเดียว แต่คือความไม่เท่าเทียมกันของทรัพย์สิน ตลอดประวัติศาสตร์มนุษยชาติ ไม่เคยมีช่วงเวลาใดที่สัดส่วนของทรัพย์สินจำนวนมากถึงเช่นนี้รวมอยู่ในมือของกลุ่ม 1% ที่ร่ำรวยที่สุด ตัวอย่างเช่นในสหรัฐอเมริกา สัดส่วนของทรัพย์สินสุทธิที่กลุ่ม 1% ที่ร่ำรวยที่สุดถือครองยังคงเพิ่มขึ้นอย่างต่อเนื่อง และปัจจุบันใกล้เคียงกับหนึ่งในสามของทรัพย์สินทั้งหมดของประเทศ

ความแตกต่างระหว่างรายได้กับความมั่งคั่งนั้นสำคัญอย่างยิ่ง รายได้เป็นแนวคิดเชิงธุรกรรม คือ “เงินที่ไหลเวียน” ซึ่งเป็นการวัดมูลค่าทางตลาดของผลิตภาพ; แต่ความมั่งคั่งไม่ใช่เช่นนั้น ความมั่งคั่งที่ไม่ใช่ทุนคือ “เงินที่หยุดนิ่ง”: มันไม่มีผลิตภาพภายในตัวเอง และในเกมศูนย์สุทธิที่ขับเคลื่อนด้วยสินเชื่อ จะชะลอความเร็วในการไหลเวียนของเงินที่จำเป็นต่อการดำเนินงานของเศรษฐกิจ เมื่อความมั่งคั่งกระจุกตัวอยู่ในมือของกลุ่มน้อยเช่นในปัจจุบัน มันจะหยุดไหลเวียน และความเร็วในการบริโภคที่รักษากิจกรรมทางเศรษฐกิจให้ดำเนินต่อไปจะค่อยๆ ถูกกดดันจนหายใจไม่ออก

ในสถานการณ์เช่นนี้ โดยไม่มีการเติบโตของผลิตภาพอย่างมีนัยสำคัญเพื่อสร้างทรัพยากรใหม่ แม้จะมีการถกเถียงอย่างต่อเนื่องเกี่ยวกับภาษีทรัพย์สิน แต่สุดท้ายแล้วมันจะกลายเป็นผลลัพธ์ที่หลีกเลี่ยงไม่ได้ของความว่างเปล่าทางการคลัง เนื่องจากกลไกเดียวที่เป็นไปได้ในการปรับสมดุลโครงสร้างนี้ คือการเก็บภาษีจากทรัพย์สินเอง — ไม่ว่าการออกแบบจะหยาบแค่ไหนหรือเหตุผลจะอ่อนแอเพียงใด ภาษีทรัพย์สินสามารถมองว่าเป็นภาพสะท้อนของความมั่นคงทางสังคม: ภาษีทรัพย์สินดึงเงินจากด้านล่างเพื่อสนับสนุนการดำรงชีวิต ในขณะที่ความมั่นคงทางสังคมดึงเงินจากด้านบนเพื่อรักษาการดำรงชีวิต ทั้งสองอย่างล้วนเป็นการเก็บภาษีจากมูลค่าที่ยังไม่ได้รับ realization ความแตกต่างเพียงอย่างเดียวคือทิศทาง: อย่างแรกเป็นแนวตั้ง (ดึงจากคนรุ่นใหม่) ส่วนอย่างหลังเป็นแนวนอน (ดึงจากคนร่ำรวย)

การบังคับใช้ภาษีทรัพย์สินได้เริ่มต้นขึ้นแล้ว เมื่อวันที่ 12 กุมภาพันธ์ 2026 สภาผู้แทนราษฎรเนเธอร์แลนด์ได้ผ่านกฎหมายประวัติศาสตร์ที่กำหนดให้เรียกเก็บภาษี 36% ต่อการเพิ่มมูลค่ารายปีของหุ้น พันธบัตร และสกุลเงินดิจิทัล โดยไม่คำนึงถึงว่าสินทรัพย์เหล่านี้ได้ถูกขายไปแล้วหรือไม่ กฎหมายนี้ขณะนี้อยู่ระหว่างการรอการอนุมัติจากวุฒิสภา โดยพรรคการเมืองที่สนับสนุนกฎหมายนี้มีเสียงข้างมาก ทำให้การอนุมัติเป็นเรื่องเกือบแน่นอน ไม่ว่าจะมีความเหมาะสมทางศีลธรรม ความแม่นยำทางคณิตศาสตร์ หรือความเป็นไปได้ทางกฎหมายอย่างไรก็ตาม ประเด็นเหล่านี้ไม่สำคัญ — คนที่กังวลกับคำถามเหล่านี้จะมองข้ามประเด็นหลักที่ใหญ่กว่า คำถามที่แท้จริงสำคัญและมีผลกระทบลึกซึ้งคือ: เมื่อประเทศอื่นๆ ทั่วโลกตามรอยแบบเดียวกัน จะเกิดอะไรขึ้น?

ดูประเทศที่เป็นต้นกำเนิดและป้อมปราการสุดท้ายของทุนนิยม — สหรัฐอเมริกา การสำรวจความคิดเห็นของ《นิวยอร์กไทม์ส》เกี่ยวกับทัศนคติของสาธารณชนต่อภาษีทรัพย์สินแสดงให้เห็นว่า กลุ่มประชากรทั้งหมดสนับสนุนภาษีทรัพย์สินในระดับใกล้เคียงกัน เว้นแต่ผู้ชายที่มีวุฒิการศึกษาจากมหาวิทยาลัย (กลุ่มนี้มีจำนวนประชากรลดลงอย่างรวดเร็ว)

นี่คือหัวใจสำคัญของการเข้าใจ “สัญชาติ” ของทุน ผู้คนมักเชื่อว่าการเปิดเสรีบัญชีทุนเป็นลักษณะเฉพาะของโลกสมัยใหม่ แต่กลุ่มผู้ด้อยโอกาสเข้าใจดีว่า เมื่อรัฐตัดสินใจ ทุนสามารถถูกจำกัดได้ทุกเมื่อ — ประเทศอย่างจีนและรัสเซียได้ให้ตัวอย่างแล้ว ปัญหาในอดีตคือ “การทรยศ”: เมื่อประเทศใดประเทศหนึ่งเรียกเก็บภาษีทรัพย์สิน ทุนจะไหลไปยังเขตอำนาจศาลอื่นอย่างง่ายดาย แต่เมื่อความรู้สึกของลัทธิไร้การคลังระดับโลกเพิ่มขึ้น ความตั้งใจทางการเมืองของ各国ค่อยๆ เข้าใกล้ทางเลือกเดียวเท่านั้น การจัดการแบบร่วมมือกันจะกลายเป็นสิ่งจำเป็น และแหล่งหลบภัยที่เคยได้ประโยชน์จากการติดกับดักนักโทษมานาน จะไม่ได้รับอนุญาตให้อยู่นอกเหนือการควบคุมอีกต่อไป

หลังจากเนเธอร์แลนด์ตัดสินใจดังกล่าว คณะกรรมาธิการยุโรปได้เริ่มประสานงานอย่างแข็งขันเพื่อสร้างกรอบภาษีที่มุ่งป้องกันการไหลออกของทุนระหว่างประเทศสมาชิก จนถึงกลางศตวรรษที่ 21 หนังสือเดินทางทุนระดับโลกจะถูกยกเลิก และถูกแทนที่ด้วย “วีซ่าชเรอดิงเกอร์” — ซึ่งในสายตาของผู้กำกับดูแลต่างกัน จะถือว่ามีผลและไม่มีผลพร้อมกัน ข้อจำกัดของทุนในท้องถิ่นจะยิ่งเพิ่มความต้องการต่อ “ทุนภายนอก” ที่สามารถหลีกเลี่ยงชั้นการปฏิบัติตามกฎระเบียบ ยินดีต้อนรับสู่ยุคฟื้นฟูเศรษฐกิจชนิดใหม่ที่ขับเคลื่อนด้วยสกุลเงินที่มั่นคง

ตามกรอบที่เสนอโดยเดวิด ฮิวม์ ในบทความปี ค.ศ. 1752 เรื่อง “On the Balance of Trade” นักลงทุนสมัยใหม่ได้ถือมาโดยปริยายว่า “ทุนภายนอก” คือสินทรัพย์เช่นทองคำหรือบิตคอยน์ — สินทรัพย์ที่ไม่มีรัฐ ไม่อยู่ภายใต้เขตอำนาจศาลใด และไม่สังกัดอธิปไตยใดๆ แต่ในวันนี้ หลังจากผ่านไปสี่ร้อยปี ประเภทใหม่ของ “ทุนภายนอก” กำลังเกิดขึ้น ซึ่งจะเปลี่ยนนิยามของข้อได้เปรียบเชิงเปรียบเทียบอย่างสิ้นเชิง ถึงเวลาแล้วที่จะเขียนบทความใหม่เกี่ยวกับความสัมพันธ์ระหว่างประเทศ: “On the Balance of Intelligence”

ตามที่ฮิวม์กล่าวไว้ ดุลการค้าและกระแสทองคำกำหนดความแข็งแกร่งสัมพัทธ์ของประเทศ; แต่ในปัจจุบัน ปัจจัยใหม่ที่กำหนดข้อได้เปรียบเชิงเปรียบเทียบจะเป็นการรวมศูนย์ของโครงสร้างพื้นฐานปัญญาประดิษฐ์เชิงผลิตภาพ—ผู้ใดครอบครองพลังการคำนวณ ผู้ใดควบคุมข้อมูล และผู้ใดกำหนดกฎเกณฑ์ของแบบจำลองที่ระบบอื่นๆ ทั้งหมดต้องดำเนินการ ทุนจะไหลไปสู่ความเป็นผู้นำด้านปัญญา ดังที่เคยไหลไปสู่ความเป็นผู้นำด้านการผลิต ประเทศ องค์กร และบุคคลที่เข้าใจแนวโน้มนี้ก่อนใคร จะเป็นผู้กำหนดระดับความมั่งคั่งใหม่ นี่นำไปสู่ความจริงข้อที่สามของฉัน

ความจริงข้อที่สาม: ปัญญาประดิษฐ์จะทำลายมูลค่าสัมพัทธ์ของแรงงาน และกำหนดมูลค่าทุนใหม่สำหรับเศรษฐกิจที่ขับเคลื่อนด้วยเจตนา

คาร์ล มาร์กซ์ ในหนังสือ "ทุนนิยม" ได้อธิบายทุนว่าเป็น "แรงงานที่ตายแล้ว ซึ่งเหมือนแวมไพร์ที่ต้องดูดซับแรงงานที่มีชีวิตเพื่ออยู่รอด ยิ่งดูดมากเท่าไร ก็ยิ่งมีชีวิตอยู่ได้นานขึ้น" คำพูดที่มีชื่อเสียงนี้เน้นย้ำมุมมองของลัทธิสังคมนิยมที่ว่า ทุนซึ่งมีอยู่ในรูปของแรงงานที่สะสมไว้ จะเพิ่มมูลค่าอย่างต่อเนื่องโดยการใช้แรงงานที่มีชีวิตของคนงาน

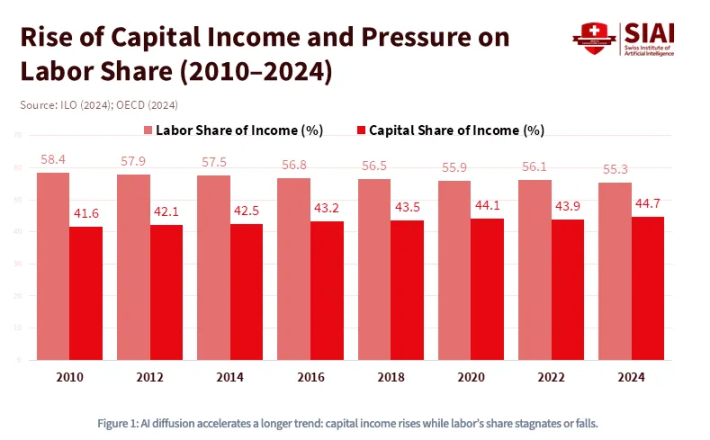

อย่างไรก็ตาม มาร์กซ์มีข้อผิดพลาดสำคัญในการวิเคราะห์ของเขา: เขาเชื่อว่าทุนเองไม่มีชีวิตชีวาโดยธรรมชาติ และต้องใช้แรงงานมนุษย์อย่างต่อเนื่องจึงจะทำกำไรได้ แต่ด้วยการเกิดขึ้นของสินเชื่อและตอนนี้กำลังมาถึงการระเบิดของปัญญาประดิษฐ์ เราจะก้าวเข้าสู่รูปแบบใหม่ที่สมบูรณ์แบบ — “แวมไพร์” ไม่เพียงแต่มีความเป็นอิสระอย่างสมบูรณ์ แต่ยังสามารถหลีกเลี่ยงแรงงานมนุษย์ได้โดยสิ้นเชิง และทำกำไรได้เพียงด้วยการบริโภคพลังงานอย่างต่อเนื่อง ดังที่แสดงในภาพด้านล่าง แนวโน้มที่สัดส่วนรายได้จากทุนเพิ่มขึ้นอย่างต่อเนื่องในขณะที่สัดส่วนรายได้จากแรงงานลดลงอย่างต่อเนื่องตลอดกว่าสิบปีที่ผ่านมาได้เตรียมพื้นฐานไว้แล้ว และปัญญาประดิษฐ์จะผลักดันแนวโน้มนี้ให้ข้ามจุดพลิกผันที่ไม่สามารถย้อนกลับได้

ตั้งแต่ปี 1980 สัดส่วนรายได้จากแรงงานต่อ GDP ของสหรัฐอเมริกาได้ลดลงจากประมาณ 65% เหลือต่ำกว่า 55% ซึ่งยังอยู่ก่อนที่แบบจำลองภาษาขนาดใหญ่ (LLM) จะแพร่หลาย โกลด์แมน แซคส์ ประมาณการในปี 2023 ว่า ปัญญาประดิษฐ์แบบสร้างสรรค์อาจทำให้ตำแหน่งงานเต็มเวลา 300 ล้านตำแหน่งเผชิญความเสี่ยงจากการถูกอัตโนมัติ

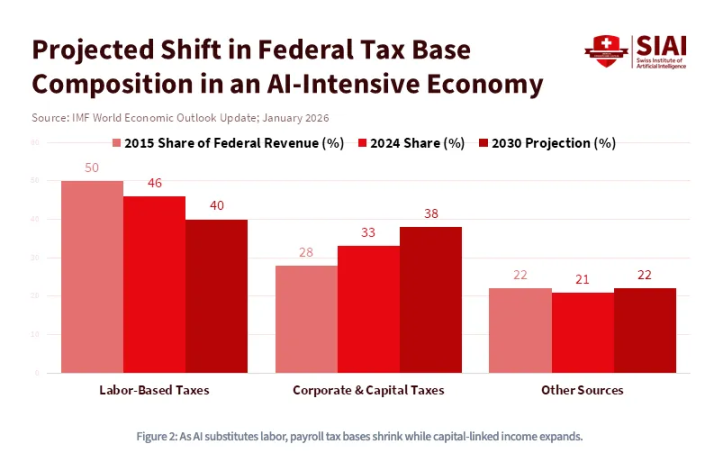

กล่าวอีกนัยหนึ่ง ปัญญาประดิษฐ์ไม่ใช่เพียงเทคโนโลยีที่ต้องใช้ทุนสูง แต่ยังเป็นเทคโนโลยีที่ทำลายแรงงาน การขึ้นมาของปัญญาประดิษฐ์จะเปลี่ยนแปลงหลักการทางเศรษฐกิจพื้นฐานที่ขับเคลื่อนสังคมอย่างถาวร และเปลี่ยนรูปแบบความสัมพันธ์ระหว่างทุนกับแรงงานที่ไม่สามารถย้อนกลับได้ อย่างเฉพาะเจาะจงมากขึ้น เมื่อต้นทุนแรงงานและต้นทุนการคำนวณเข้าใกล้กัน โลกจะเกิดสงครามทุนใหม่ที่ต้องการการอุดหนุนจากรัฐบาลในระดับที่ไม่เคยมีมาก่อน นโยบายอุตสาหกรรมและนโยบายการคลังที่รุนแรง ในโลกนี้ ทุนจะกลายเป็นผู้ครอบงำ: การเป็นเจ้าของทรัพย์สินจะเป็นเกราะป้องกันเดียวระหว่างศักดิ์ศรีกับชั้นล่างถาวร ซึ่งก็คือสิ่งที่กองทุนการเงินระหว่างประเทศคาดการณ์ไว้ว่า ในเศรษฐกิจที่ปัญญาประดิษฐ์เป็นผู้นำ ฐานภาษีของรัฐบาลกลางจะเปลี่ยนจากรายได้จากแรงงานไปสู่ภาษีเงินได้นิติบุคคลและภาษีกำไรจากทุน

อย่างไรก็ตาม ทุนเองก็จะถูกนิยามใหม่ — เนื่องจากความเป็นเจ้าของสินทรัพย์ไม่ได้จำกัดอยู่แค่สินทรัพย์ทางการเงินเท่านั้น อุตสาหกรรมปัญญาประดิษฐ์ขนาดใหญ่ยังพึ่งพาปัจจัยอีกอย่างหนึ่ง ซึ่งมีคุณค่าสูงกว่าและไม่สามารถทดแทนได้มากกว่าพลังงานบริสุทธิ์: นั่นคือข้อมูล โดยเฉพาะอย่างยิ่ง รอยเท้าข้อมูลที่คุณทิ้งไว้ทุกวัน ได้ให้บริบทแก่การให้เหตุผลและการเรียนรู้ของโมเดล โลกกำลังก้าวไปสู่รูปแบบใหม่: ความคิด พฤติกรรม คำสั่ง ความชอบ และโดยเฉพาะอย่างยิ่งเจตนาของมนุษย์ จะมีคุณค่าสูงมาก เมื่อเจตนาเองกลายเป็นทุน ระบบเศรษฐกิจที่มีโครงสร้างต่างออกไปอย่างสิ้นเชิงจะเกิดขึ้น — การเป็นเจ้าของสินทรัพย์จะปรากฏในรูปแบบที่แปลกประหลาดแบบ “ไม่มีผู้ดูแล” ซึ่งหลุดพ้นจากกรอบของสถาบันการเงินที่รู้จักกันในระบบ KYC/ต่อต้านการฟอกเงิน (AML) ระบบตัวแทนอัจฉริยะเริ่มมีกระเป๋าสกุลเงินดิจิทัลติดตั้งไว้ เพื่อชำระค่าพลังงานการคำนวณ อินเทอร์เฟซโปรแกรมแอปพลิเคชัน (API) และข้อมูลด้วยตนเอง สำหรับโลกที่คุณค่าต้องไหลเวียนอย่างไร้รอยต่อระหว่างระบบตัวแทนอัจฉริยะ และความชอบต้องถูกใช้งานแบบซื้อขายอย่างชัดเจน สิ่งนี้จึงเป็นสิ่งจำเป็นอย่างแท้จริง — ในโลกที่แรงงานและทุนจะอยู่ใน “สถานะชเรดิงเงอร์” ที่ซ้อนทับกัน

ในประวัติศาสตร์ ทรัพย์สินทางการเงินมักอยู่อย่างชัดเจนภายในขอบเขตการกำกับดูแลที่กำหนดโดยหน่วยงานกำกับดูแลทางการเงิน เช่น คณะกรรมการกำกับดูแลหลักทรัพย์และตลาดหลักทรัพย์สหรัฐ (SEC) คณะกรรมการการซื้อขายสัญญาล่วงหน้าสินค้าโภคภัณฑ์ (CFTC) สำนักงานกำกับดูแลอุตสาหกรรมการเงิน (FINRA) และคณะกรรมการมาตรฐานการบัญชีทางการเงิน (FASB) แต่เมื่อทรัพย์สินวิวัฒนาการเป็นรูปแบบที่มี “คุณสมบัติเชิงรุก” — รอยเท้าข้อมูลของคุณกลายเป็นหลักประกัน และเจตนาของคุณกลายเป็นผลผลิตที่สามารถแปลงเป็นรายได้ (โมเดลการกำหนดราคาตามการบริโภคจะถูกดำเนินการผ่านผลิตภัณฑ์แบบเปิดและใช้ API โดยฝังอยู่ในบริบท) — ระบบปัญญาประดิษฐ์จะทำให้ขอบเขตการกำกับดูแลคลุมเครือจากทุกทิศทาง คณะกรรมการกำกับดูแลการสื่อสารของสหรัฐ (FCC) มีอำนาจหน้าที่ เพราะข้อมูลความรู้ของคุณถูกส่งผ่านสเปกตรัม; คณะกรรมการการค้าแห่งชาติสหรัฐ (FTC) มีอำนาจหน้าที่ เพราะการรวบรวมเจตนาอยู่ในขอบเขตการคุ้มครองผู้บริโภค; และกระทรวงกลาโหมสหรัฐ (DoD) มีอำนาจหน้าที่ เพราะอธิปไตยของข้อมูลเป็นปัญหาด้านความมั่นคงแห่งชาติ

กล่าวอีกนัยหนึ่ง ผลกระทบแบบทับซ้อนนี้ไม่ได้หยุดอยู่แค่ระดับสินทรัพย์ แต่ยังลุกลามขึ้นไปสู่ระบบการกำกับดูแลทั้งหมด เมื่อไม่มีหน่วยงานใดหนึ่งสามารถกำหนดขอบเขตที่ชัดเจนให้กับ “สินทรัพย์ทางการเงิน” นิยามของเงินตรา (ใครออก ใครคุ้มครอง และใครยึด) จะกลายเป็นปัญหาทางภูมิรัฐศาสตร์ที่ถกเถียงที่สุดของศตวรรษนี้

ยินดีต้อนรับสู่ยุคของสกุลเงินอัจฉริยะ

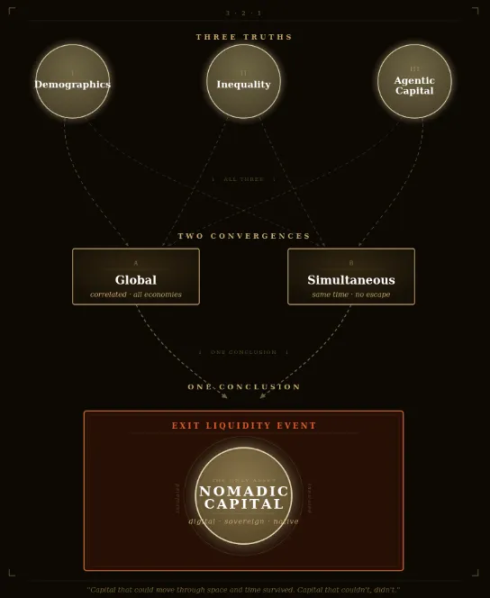

สามสิ่งที่ยืนยันความจริง สองแนวโน้มที่สอดคล้องกัน และข้อสรุปหนึ่งข้อ

หากคุณอ่านมาถึงตรงนี้ คุณอาจรู้สึกไม่สบายใจ—อาจพบว่าตัวเองกำลังกลับไปอยู่ในความไม่แน่นอนครั้งใหญ่อีกครั้ง แต่โปรดจำไว้ว่า: จุดประสงค์ทั้งหมดของบทความนี้คือการหาคำตอบที่ชัดเจน ลองมาร่วมกันทบทวนข้อสรุปที่สำคัญที่สุด: แรงสามประการ ได้แก่ การล่มสลายของประชากร ความไม่เท่าเทียมกันของความมั่งคั่ง และการแทนที่แรงงานโดยปัญญาประดิษฐ์ ล้วนจะเกิดขึ้นอย่างหลีกเลี่ยงไม่ได้ พวกมันไม่ใช่ความเสี่ยงที่ต้องพิจารณาหรือป้องกันแยกจากกัน แต่กำลังค่อยๆ เข้าหากันตามตรรกะอย่างสมเหตุสมผล 金字塔ประชากรพังทลายลงตามแนวตั้ง ในขณะที่ระดับความมั่งคั่งด้านล่างถูกฉีกขาด และเทคโนโลยีปฏิวัติที่เอื้อประโยชน์เฉพาะแก่ทุนกำลังขยายผลทั้งสองอย่างนี้พร้อมกัน

นักลงทุนจำนวนมากพยายามรับมือกับความไม่แน่นอนนี้ด้วยวิธีการเฉพาะจุด: หมุนเวียนสินทรัพย์ที่นี่ ป้องกันความเสี่ยงที่นั่น ลงทุนในธีมโครงสร้างพื้นฐานปัญญาประดิษฐ์ หรือมีความหวังอย่างไร้เหตุผลต่อสกุลเงินดิจิทัล ข้อโต้แย้งที่น่าดึงดูดที่สุดและมีแนวโน้มทำให้นักลงทุนแบบดั้งเดิมยึดติดกับสถานการณ์ปัจจุบัน คือ “ห้องฉุกเฉิน” ของอุดมการณ์เชิงบวกทางเทคโนโลยี: การเติบโตของผลิตภาพที่ขับเคลื่อนโดยปัญญาประดิษฐ์จะขยายเค้กความมั่งคั่งอย่างรวดเร็ว จนสามารถเอาชนะผลกระทบจากการล่มสลายของประชากรได้ ข้อโต้แย้งนี้ฟังดูมีเหตุผลอย่างยิ่ง แต่กลับเป็นตรรกะที่ดูซับซ้อนแต่แท้จริงแล้วเบี่ยงเบนจากหัวใจหลัก

ตลอดประวัติศาสตร์มนุษยชาติ ความเร็วและความเป็นธรรมในการเพิ่มผลผลิตไม่เคยเร็วหรือเพียงพอที่จะหลีกเลี่ยงการแตกแยกทางการเมืองและสังคมที่เกิดจากความไม่เท่าเทียมกัน ปฏิวัติอุตสาหกรรมไม่ได้หยุดยั้งการลุกฮือของแรงงาน แต่กลับกลายเป็นตัวจุดประกายการลุกฮือ—แม้ว่ามันจะสร้างความมั่งคั่งรวมที่ไม่เคยมีมาก่อนก็ตาม ประเด็นสำคัญคือ ปัญญาประดิษฐ์ไม่ใช่ตัวคูณผลผลิตที่เป็นกลาง: จากโครงสร้างของมัน ปัญญาประดิษฐ์เองก็เป็นตัวรวมศูนย์ทุนอย่างหนึ่ง ผลผลิตทุกหน่วยที่มันสร้างขึ้นจะถูกมอบให้กับผู้ที่ควบคุมพลังการคำนวณ ข้อมูล และโมเดลก่อนและอย่างยั่งยืนที่สุด ผู้มองโลกในแง่ดีไม่ได้คิดว่าเค้กความมั่งคั่งจะไม่โตขึ้น แต่พวกเขาผิดที่คิดว่าใครจะได้รับส่วนของเค้กนี้—และนี่แหละคือหัวใจหลักของการถกเถียงทั้งหมด

เมื่อคุณพิจารณาปรากฏการณ์ระดับโลกที่ไม่สามารถย้อนกลับได้เหล่านี้ในมุมมองที่กว้างขึ้น ความมั่นใจในทิศทางจะกลับชัดเจนขึ้นอย่างไม่คาดคิด:

- ประชากรโลกกำลังแก่ชราและลดลง สถานการณ์ประชากรจะเลวร้ายลงอย่างแน่นอน;

- ความไม่เท่าเทียมกันทางความมั่งคั่งจะขยายตัวจนกระตุ้นข้อจำกัดด้านทุนในระดับทั่วโลก — ไม่ว่าจะเป็นในระดับข้ามพรมแดนหรือภายในประเทศ นี่เป็นเรื่องที่แน่นอน 100%;

- ปัญญาประดิษฐ์จะเอียงไปทางทุนอย่างมีโครงสร้าง สร้างทุนการเปลี่ยนผ่านรูปแบบใหม่ที่โลกเศรษฐกิจยังไม่เคยเห็นมาก่อน ซึ่งก็แน่นอน 100%

ที่สำคัญที่สุดคือ ลักษณะร่วมหลักของสามประเด็นนี้ชี้ไปที่คำเดียว: ระดับโลก โครงสร้างประชากรระหว่างรุ่น การจัดสรรสินทรัพย์ และต้นทุนทุน ไม่เคยมีความเกี่ยวข้องกันอย่างใกล้ชิดเช่นนี้มาก่อนในประวัติศาสตร์ และความเกี่ยวข้องนี้ยังคงเพิ่มขึ้นอย่างต่อเนื่อง นอกจากนี้ ความเกี่ยวข้องนี้ไม่เพียงข้ามพื้นที่ แต่ยังข้ามเวลาด้วย — เพราะการเปลี่ยนแปลงโครงสร้างประชากรของความมั่งคั่งเป็นกระบวนการทางเดียวและไม่สามารถย้อนกลับได้ หมายความว่า การรวมตัวนี้ไม่เพียงแต่มีลักษณะระดับโลก แต่ยังเป็นแบบพร้อมกันอีกด้วย

โดยสรุป นี่จึงเป็นปัญหาการเจรจาต่อรองแบบร่วมกันที่สำคัญที่สุดในยุคสมัย hiện đại ตามมุมมองของฉัน: รุ่นที่ออกจากกับดักของสภาพคล่อง มันตั้งคำถามว่า:

- เมื่อคนรุ่นใหม่รู้สึกว่าคำสั่งของรัฐบาลคือ “รับช่วงต่อจากพ่อแม่รุ่นก่อน” พวกเขาจะยังมีความสมัครใจเข้าร่วมใน “การเป็นเจ้าของทุนนิยมอเมริกา” อยู่หรือไม่?

- เมื่อเพื่อนๆ ที่ร่ำรวยต่างหันมาวางแผนด้านภาษีที่มีประสิทธิภาพ ผู้ร่ำรวยระดับสูงสุดยังยินดีรับภาระภาษีสูงอยู่หรือไม่?

- เมื่อคู่แข่งที่มุ่งผลกำไรเพียงอย่างเดียวละเลยต้นทุนทุนและขยายตัวอย่างต่อเนื่อง บริษัทปัญญาประดิษฐ์ยังจะลดความเร็วในการเติบโตด้วยความสมัครใจอยู่หรือไม่?

สมดุลนาชจะเกิดขึ้น: ผู้เข้าร่วมทุกคนจะเลือกการทรยศเป็นกลยุทธ์ที่มีเหตุผลเหนือกว่า — ไม่ว่าผู้อื่นจะเลือกอะไร เพราะค่าใช้จ่ายของการไม่ลงมือทำนั้นหนักหน่วงเกินไป ดังนั้น เมื่อถึงจุดวิกฤต ทุกคนจะร่วมกันหาทางถอนสภาพคล่องอย่างมีเหตุผลพร้อมกัน

การแลกเปลี่ยนแบบแฟustian ของสภาพคล่องนี้ ไม่ควรถูกมองว่าเป็นความเสี่ยงที่อาจเกิดขึ้น หรือความเสี่ยงหางที่ต้องสร้างแบบจำลองเพื่อป้องกัน แต่ควรถูกมองว่าเป็นเหตุการณ์ร่วมกันขนาดใหญ่ที่คาดการณ์ได้มากที่สุดในประวัติศาสตร์ตลาดทุนของมนุษย์ บางคนอาจบอกว่าในสภาพแวดล้อมที่มีอัตราเงินเฟ้อต่ำ คุณควรถือเครื่องมือที่มีดอกเบี้ยตามชื่อเช่น พันธบัตร หรือหุ้นปัญญาประดิษฐ์ที่กำลังเติบโต อาจเป็นเช่นนั้น แต่หลักการพื้นฐานของฉันเรียบง่ายและมีโครงสร้างมากกว่านั้น: คุณต้องถือสินทรัพย์ที่ไม่ทำให้คุณกลายเป็นผู้รับภาระการถอนสภาพคล่องของผู้อื่น ในกรอบแนวคิดนี้ สินทรัพย์ที่คุณไม่ควรถือมากที่สุดตามลำดับคือ: อสังหาริมทรัพย์ พันธบัตร และหุ้นสหรัฐฯ เหล่านี้ล้วนเป็นเครื่องมือจัดการระยะเวลา ไม่ว่าจะถูกออกแบบมาอย่างตั้งใจหรือไม่ ก็ถือเป็นการปล้นทรัพย์สินระหว่างรุ่นที่ยิ่งใหญ่ที่สุดในประวัติศาสตร์

ในทางตรงกันข้าม ทรัพย์สินที่คุณต้องการควรตอบสนองเงื่อนไขสามข้อที่ตรงกันข้ามเหล่านี้:

- ปัจจุบันมีอัตราการถือครองต่ำที่สุดในด้านโครงสร้างประชากร แต่มีศักยภาพจะกลายเป็นสินทรัพย์ที่มีอัตราการถือครองสูงที่สุดในอนาคต;

- เมื่อการไหลเวียนของทุนถูกเสียภาษีอย่างเข้มงวด จำกัด หรือยึดทรัพย์สิน สถานที่ที่ไม่มีเขตอำนาจศาลจะเป็นที่หลบภัยที่ปลอดภัยที่สุด;

- รูปแบบทุนที่ใกล้เคียงที่สุดกับโลกแห่งปัญญาอัตโนมัติ ซึ่งสามารถใช้งานได้อย่างราบรื่นและแทนที่แรงงานมนุษย์ในการดำเนินงานด้านผลิตภาพ โดยไม่ต้องผ่านตัวกลาง

เมื่อจักรวรรดิออตโตมันพิชิตกำแพงคอนสแตนติโนเปิลในศตวรรษที่ 15 ชนชั้นพ่อค้าไบแซนไทน์สูญเสียทรัพย์สินทั้งหมดที่ประเมินมูลค่าตามเครดิตของจักรวรรดิ: ที่ดิน บรรดาศักดิ์ และพันธบัตรรัฐบาล ไม่มีสิ่งใดรอดพ้น แต่นักปราชญ์หนุ่มที่มีความสามารถและพ่อค้าผู้มีวิสัยทัศน์ได้นำสมบัติที่สามารถพกพาได้ เช่น ต้นฉบับ ทองคำ และความรู้ ไปทางตะวันตกสู่ฟลอเรนซ์ ซึ่งในที่สุดได้จุดประกายไฟที่ต่อมาเรียกว่ายุคเรเนสซองส์

ในกลุ่มคนเหล่านี้ มีนักวิชาการไบเซนไทน์หนุ่มคนหนึ่งชื่อ โยฮันเนส เบซาริออน ผู้เกิดในปี 1403 ที่ทรัพซอน บนชายฝั่งทะเลดำ เขาได้หลบหนีออกจากคอนสแตนติโนเปิลพร้อมกับกล่องหนังสือหลายกล่องที่ไม่สามารถทดแทนได้ ซึ่งบรรจุความรู้มรดกทางความคิดของโลกโบราณเกือบทั้งหมด เขาเป็นบุคคลที่ให้หนังสือและต้นฉบับแก่ยุโรปตะวันตกมากที่สุดในศตวรรษที่ 15 และด้วยเหตุนี้จึงสร้างหนึ่งใน “เทคโนโลยีสารสนเทศ” รูปแบบแรกๆ ขึ้นมา: ห้องสมุดมาร์เซียนานา — ฐานข้อมูลความรู้แบบเปิดแหล่งแรกในประวัติศาสตร์ยุโรปลาติน (หรือห้องสมุดสาธารณะ) หนังสือชุดนี้ที่เก็บรักษาไว้ที่เวนิส ได้กลายเป็นวัตถุดิบโดยตรงสำหรับอัลดุส มานูติอุส ผู้พิมพ์ผลงานของอริสโตเติลทั้งหมดและหนังสือกรีกคลาสสิกอีกหลายสิบเล่ม กระตุ้นการปฏิวัติการพิมพ์ ซึ่งตามมาด้วยการปฏิรูปศาสนา การปฏิวัติทางวิทยาศาสตร์ และยุคแสงสว่าง ทุนที่เคลื่อนย้ายได้ อิสระ และไม่อยู่ภายใต้เขตอำนาจใดๆ ซึ่งเบซาริออนพกติดตัวนี้ ผ่านพ้นห้าศตวรรษ และสุดท้ายก็ให้กำเนิดอารยธรรมตะวันตก

ทุนที่สามารถไหลเวียนข้ามเวลาและพื้นที่จะคงอยู่ ขณะที่ทุนที่ไม่สามารถทำได้จะค่อยๆ จางหายไป

นี่นำไปสู่ข้อสรุปสุดท้ายของเรา—ซึ่งเป็นการตัดสินใจที่รุนแรงเพียงข้อเดียวที่คุ้มค่าพิจารณาเมื่อเผชิญกับกับดักตัวเลือกแบบดั้งเดิมหลายประการ:

สิ่งที่คุณควรถือครองอย่างแท้จริงคือทุนเร่ร่อน ทุนประเภทนี้สามารถเคลื่อนย้ายได้อย่างอิสระผ่านโครงสร้างประชากรระหว่างรุ่น ขอบเขตทางการเมือง และระบบนิเวศที่เกิดขึ้นจากปัญญาประดิษฐ์; สามารถหลีกเลี่ยงช่องแคบฮอร์มุซของสกุลเงิน ในศตวรรษที่ 21 การเร่ร่อนหมายถึงดิจิทัล เครื่องมือการลงทุนเฉพาะตัวจะแตกต่างกันไปตามบุคคล ทฤษฎีการลงทุนแบบรุนแรงเสนอกรอบการทำงานที่เป็นไปได้: จัดสรร 60% ของสินทรัพย์ที่สอดคล้องกับกฎหมาย และ 40% ของสินทรัพย์ที่ต้านทานความเสี่ยง แต่หากคุณปฏิบัติตามเงื่อนไขสามข้อข้างต้นอย่างรอบคอบ — ถือครองสินทรัพย์ที่เยาวชนจะต้องการในที่สุด ถือครองสินทรัพย์ที่รัฐบาลเข้าถึงไม่ได้ และถือครองสินทรัพย์ที่สามารถแลกเปลี่ยนได้จริงในระบบเศรษฐกิจอิสระ — ผลลัพธ์จะไม่ใช่การคาดการณ์อีกต่อไป แต่เป็นสิ่งที่หลีกเลี่ยงไม่ได้ ความไม่แน่นอนจะเปลี่ยนเป็นความแน่นอน

ในที่สุดแล้ว ประวัติศาสตร์เคยมีสินทรัพย์ที่ disruptive เพียงชนิดเดียวเท่านั้นที่ตอบสนองเงื่อนไขทั้งสามข้อนี้ตั้งแต่เริ่มต้นด้วยโค้ด สำหรับผู้ที่มีความกระตือรือร้น ขั้นตอนนี้ก็ง่ายพอแล้ว

สิ่งที่เหลืออยู่ คือเรื่องของเวลาเท่านั้น