ผู้เขียน: Chloe, ChainCatcher

ในช่วงครึ่งหลังของปี 2025 วงการสกุลเงินดิจิทัลได้รับคลื่นความนิยมในการเข้าตลาดทุน โดย Bullish และ Gemini ต่างเข้าสู่ตลาดทุน ทำให้มูลค่าตลาดพุ่งขึ้นแตะระดับหลายสิบพันล้านดอลลาร์สหรัฐ ตลาดโดยทั่วไปเชื่อว่าการเข้าตลาดเป็นการประกาศอย่างเป็นทางการว่าแพลตฟอร์มแลกเปลี่ยนสกุลเงินดิจิทัลกำลังก้าวพ้นยุคการเติบโตแบบไม่มีระเบียบและก้าวเข้าสู่กระแสหลัก อย่างไรก็ตาม ภายในเพียงหกเดือน ความเป็นจริงได้ให้คำตอบที่ต่างออกไปอย่างสิ้นเชิง

ตั้งแต่การขึ้นทะเบียนครั้งแรกของ Bullish ที่ราคาพุ่งเกิน 83% ในวันแรก การเปิดตัวของ Gemini ที่ได้รับการสมัครเกินความต้องการ 20 เท่า จนถึงปัจจุบันที่ราคาหุ้นร่วงลงอย่างหนัก การปลดพนักงานและถอยออกจากตลาด รวมถึงต้นทุนการปฏิบัติตามกฎหมายที่สูงขึ้น นี่ไม่ใช่เพียงปัญหาของแพลตฟอร์มการซื้อขายแห่งหนึ่ง แต่ยังชี้ให้เห็นถึงคำถามพื้นฐานที่ลึกซึ้งยิ่งขึ้น: เมื่อผลประโยชน์นอกกฎหมายของสินทรัพย์ดิจิทัลค่อยๆ หายไป ค่าส่วนเกินที่มันมีเหนือระบบการเงินแบบดั้งเดิมยังเหลืออยู่อีกเท่าใด?

จีมินียังรับไหวไหม? มูลค่าตลาดลดครึ่งหนึ่ง ปลดพนักงาน 30%

วันที่ 11 เมษายน 2026 บลูมเบิร์กเปิดเผยความจริงที่ไทเลอร์ วินเคลวอสส์ และแคเมรอน วินเคลวอสส์ ผู้ก่อตั้ง Gemini ไม่อยากเผชิญ: ราคาหุ้นของ Gemini ลดลงจากราคาเสนอขาย 28 ดอลลาร์สหรัฐเหลือประมาณ 5 ดอลลาร์สหรัฐ หายไปกว่า 80% จากจุดสูงสุดหลังเข้าตลาด; บริษัทเพิ่งลดพนักงาน 30% ถอนตัวออกจากหลายตลาดต่างประเทศ และผู้บริหารระดับสูงสามคน ได้แก่ หัวหน้าฝ่ายปฏิบัติการ หัวหน้าฝ่ายการเงิน และหัวหน้าฝ่ายกฎหมาย ต่างตัดสินใจแยกทาง

ที่ซับซ้อนยิ่งกว่านั้นคือปัญหาโครงสร้างทุน หนึ่งในทางเลือกที่กำลังพิจารณาอยู่คือการขอให้พี่น้องวินคลีวอสยกเลิกหนี้จำนวนหลายพันล้านดอลลาร์สหรัฐที่พวกเขาให้ยืมแก่บริษัทผ่าน Winklevoss Capital Fund LLC โดยอาจเปลี่ยนหนี้ชุดนี้เป็นหุ้น ณ สิ้นเดือนธันวาคม 2025 Gemini ยังคงมีหนี้ค้างชำระอยู่ 4,619 BTC ซึ่งมีมูลค่าเกิน 330 ล้านดอลลาร์สหรัฐตามราคาตลาดปัจจุบัน

ปัจจุบันบริษัทมีพนักงานประมาณ 445 คน แม้หุ้นจะฟื้นตัวขึ้น 9% ในวันเดียวจากข่าวลือว่ามีผู้ซื้อสนใจซื้อใบอนุญาตต่างประเทศที่ปิดไปแล้ว แต่ตั้งแต่ต้นปีถึงปัจจุบัน หุ้นยังร่วงลงมากกว่า 50% คาดว่าใบอนุญาตเหล่านี้จะมีกระบวนการโอนที่ซับซ้อนและใช้เวลานาน ดังนั้นมูลค่าการซื้อขายจริงจะไม่เกินหลายล้านดอลลาร์สหรัฐ ซึ่งเป็นจำนวนที่น้อยมากเมื่อเทียบกับบริษัทที่ขาดทุน 585 ล้านดอลลาร์สหรัฐในปีที่แล้ว

หลังจากงานเฉลิมฉลอง: การสิ้นสุดของคลื่นการขึ้นทะเบียน

เพื่อเข้าใจปัญหาของ Gemini ต้องย้อนกลับไปที่งานเปิดตัวสกุลเงินดิจิทัลในฤดูร้อนปี 2025 เมื่อวันที่ 13 สิงหาคม 2025 Bullish (รหัส NYSE: BLSH) กำหนดราคาหุ้นที่ 37 ดอลลาร์สหรัฐต่อหุ้นในการเสนอขายครั้งแรก ระดมทุนได้ 1.15 พันล้านดอลลาร์สหรัฐ ในวันแรกที่จดทะเบียน ราคาหุ้นพุ่งสูงสุดเกิน 100 ดอลลาร์สหรัฐ และปิดที่ 68 ดอลลาร์สหรัฐ เพิ่มขึ้นกว่า 83% จากราคาเสนอขาย มูลค่าบริษัทเกิน 10 พันล้านดอลลาร์สหรัฐ ก่อนการเสนอขาย BlackRock และ Ark Invest ได้ประกาศเจตนาซื้อหุ้นมูลค่าสูงถึง 200 ล้านดอลลาร์สหรัฐ ในขณะที่นักลงทุนรายย่อยก็ให้ความสนใจอย่างร้อนแรง

ไม่ถึงหนึ่งเดือนต่อมา เกมินีก็ตามมาเปิดตลาดบนนาส์แด็กในวันที่ 12 กันยายน โดยกำหนดราคาเสนอขายที่ 28 ดอลลาร์สหรัฐ ราคาเปิดตลาดพุ่งขึ้นไปแตะ 37 ดอลลาร์สหรัฐ ปิดวันนั้นเพิ่มขึ้นกว่า 14% มีมูลค่าบริษัทโดยรวมอยู่ที่ 3.3 พันล้านดอลลาร์สหรัฐ และได้รับการซื้อเกินความต้องการถึง 20 เท่า ในช่วงเวลานั้น ซีร์เคิล อีทีโพอร์ และฟีเจอร์ เทคโนโลยีส์ ก็ตามมาเข้าสู่ตลาดทุนทีละราย ทำให้ข้ออ้างว่า “ช่องทางการเข้าตลาดของสกุลเงินดิจิทัลเปิดกว้าง” แพร่หลายอย่างมาก

ตลาดมีความเห็นว่า นี่คือสัญญาณของการเข้าสู่กระแสหลักของอุตสาหกรรมที่เคยผ่านการล่มสลายหลายครั้ง แต่สุดท้ายกลับให้คำตอบที่ต่างออกไปอย่างสิ้นเชิง เกมินีเปิดซื้อวันแรกที่ 37 ดอลลาร์สหรัฐ แล้วค่อยๆ ลดลงอย่างต่อเนื่อง จนในเวลาไม่ถึงหกเดือน ราคาตกลงต่ำกว่า 5 ดอลลาร์สหรัฐ โดยมีการลดลงมากกว่า 80% จากจุดสูงสุดในการระดมทุน; ส่วนบัลลิชแม้จะแสดงผลดีกว่าเล็กน้อย แต่ก็ได้รับผลกระทบและลดลงตามการลดลงของบิตคอยน์

การปฏิบัติตามกฎระเบียบด้วยภาระ: ค่าใช้จ่ายในการตรวจสอบและที่ปรึกษาทางกฎหมายที่เพิ่มขึ้นก่อให้เกิดแรงกดดันทางการเงิน

การเข้าตลาดไม่ได้นำมาซึ่งทุนเพียงอย่างเดียว แต่ยังรวมถึงใบแจ้งหนี้ที่เพิ่มขึ้นอย่างต่อเนื่อง Gemini มีรายได้เพียง 67.9 ล้านดอลลาร์สหรัฐในช่วงครึ่งปีแรกของปี 2025 แต่ขาดทุนสุทธิสูงถึง 282 ล้านดอลลาร์สหรัฐในช่วงเวลาเดียวกัน สาเหตุหลักที่ทำให้ขาดทุนขยายตัวคือค่าใช้จ่ายด้านการกำกับดูแลและการปฏิบัติตามกฎหมายที่พุ่งสูงขึ้นอย่างรวดเร็ว รายงานผลการดำเนินงานประจำไตรมาสแรกหลังจากการเข้าตลาดแสดงให้เห็นว่า ขาดทุนสุทธิในไตรมาสที่สามอยู่ที่ 159.5 ล้านดอลลาร์สหรัฐ โดยค่าใช้จ่ายด้านการตลาดและค่าใช้จ่ายที่เกี่ยวข้องกับการเข้าตลาดเป็นปัจจัยหลักที่กดดันผลการดำเนินงาน แม้ว่ารายได้ในไตรมาสนั้นจะเพิ่มเป็นสองเท่าเป็น 50.6 ล้านดอลลาร์สหรัฐก็ตาม แต่ก็ยังไม่สามารถชดเชยค่าใช้จ่ายเหล่านี้ได้

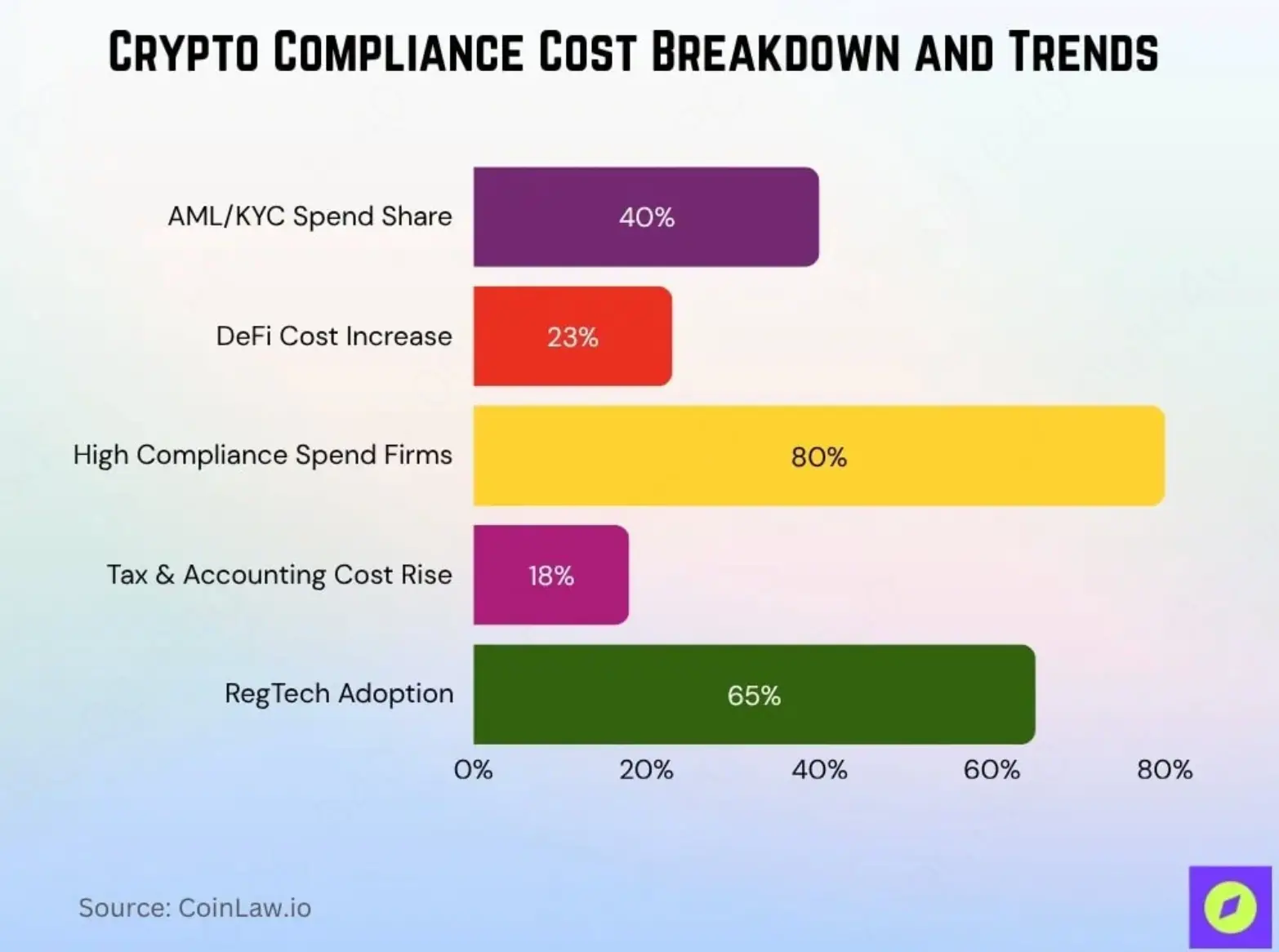

นี่ไม่ใช่ปัญหาที่ Gemini เท่านั้นต้องเผชิญ แต่เป็นปัญหาค่าใช้จ่ายที่ทั้งอุตสาหกรรมต้องรับมือ ตามข้อมูลของ CoinLaw ค่าใช้จ่ายด้านการปฏิบัติตามกฎหมายเฉลี่ยของบริษัทคริปโตขนาดเล็กและกลางเพิ่มขึ้นจาก 620,000 ดอลลาร์สหรัฐในปี 2025 เป็นประมาณ 760,000 ดอลลาร์สหรัฐต่อปีในปี 2026 เพิ่มขึ้น 22.5% กระบวนการต่อต้านการฟอกเงิน (AML) และการยืนยันตัวตนลูกค้า (KYC) คิดเป็น 40% ของงบประมาณด้านการปฏิบัติตามกฎหมาย ซึ่งเป็นค่าใช้จ่ายรายเดียวที่ใหญ่ที่สุด หลายบริษัทถูกบังคับให้จัดตั้งแผนกปฏิบัติตามกฎหมายเฉพาะเพื่อตอบสนองความต้องการด้านการปฏิบัติตามกฎหมาย

สำหรับบริษัทจดทะเบียน รายการค่าใช้จ่ายเหล่านี้ยังต้องเพิ่มขึ้นอีกเท่าตัว: ค่าตรวจสอบบัญชี ค่าที่ปรึกษาทางกฎหมาย ค่าใช้จ่ายในการปฏิบัติตามข้อกำหนดในการรายงานเป็นระยะแก่คณะกรรมการกำกับดูแลหลักทรัพย์และตลาดหลักทรัพย์สหรัฐ (SEC) แผนกความสัมพันธ์กับนักลงทุนเพื่อตอบคำถามจากนักลงทุนสถาบัน และแรงกดดันจากตลาดหลังจากการเปิดเผยงบการเงินรายไตรมาส แม้แต่ Coinbase ซึ่งมีขนาดใหญ่ก็ยังต้องเผชิญกับค่าปรับ 100 ล้านดอลลาร์สหรัฐจากสำนักงานบริการการเงินรัฐนิวยอร์ก (NYDFS) สำหรับการไม่ปฏิบัติตามข้อกำหนดด้านการป้องกันการฟอกเงินและความปลอดภัยทางไซเบอร์ โดย 50 ล้านดอลลาร์สหรัฐเป็นค่าปรับโดยตรง และอีก 50 ล้านดอลลาร์สหรัฐใช้สำหรับการปรับปรุงแก้ไข

Gemini เป็นกลยุทธ์ที่เน้นการปฏิบัติตามกฎหมายเป็นหลัก โดยใช้จุดขายหลักว่าเป็น “แพลตฟอร์มแลกเปลี่ยนสกุลเงินดิจิทัลที่ปฏิบัติตามกฎหมายมากที่สุด” มาโดยตลอด แต่ในทางที่ขัดแย้ง กลยุทธ์นี้กลับทำให้ Gemini อ่อนแอที่สุดเมื่อเทียบกับคู่แข่งทุกรายในช่วงตลาดขาลง: เมื่อปริมาณการซื้อขายลดลง รายได้ก็ลดลงตามทันที แต่ค่าใช้จ่ายด้านการปฏิบัติตามกฎหมายที่สะสมมาเพื่อรักษาสถานะการจดทะเบียนกลับสร้างภาระทางการเงินอันหนักหน่วง

การหมดไปของแรงดึงดูดแบบโครงสร้างของสกุลเงินดิจิทัลที่ไม่ใช่บิตคอยน์

ในอีกด้านหนึ่ง สถานการณ์ที่ Gemini ประสบอยู่เป็นภาพสะท้อนของความเปลี่ยนแปลงทั้งหมดในตลาดคริปโต ซึ่งความเปลี่ยนแปลงนี้มองเห็นได้ชัดเจนที่สุดในตลาดเหรียญอื่นๆ ตลอดทุกวัฏจักรตลาดขาขึ้นในอดีต การมาถึงของฤดูกาลเหรียญอื่นๆ แทบจะเป็นเรื่องปกติ: หลังจากบิตคอยน์พุ่งขึ้น ทุนจะไหลออกสู่อีเธอเรียม แล้วไปยังโซลานา และสุดท้ายไปยังเหรียญที่มีมูลค่าตลาดต่ำต่างๆ สร้างผลกระทบการถ่ายโอนความมั่งคั่งเป็นคลื่นๆ แนวคิดนี้อิงอยู่บนสมมติฐานว่า “ตลาดคริปโตเป็นสระที่มีสภาพคล่องปิด” เมื่อทุนเข้ามาแล้ว จะสามารถหมุนเวียนได้เฉพาะระหว่างสินทรัพย์ต่างๆ เท่านั้น

แต่ในปี 2025 เงื่อนไขนี้ถูกทำลาย เมื่อสิ้นปี 2025 ขนาดการจัดการทรัพย์สินทั่วโลกของผลิตภัณฑ์การซื้อขายแลกเปลี่ยนสกุลเงินดิจิทัล (ETP) แตะใกล้ระดับ 180,000 ล้านดอลลาร์สหรัฐ โดยกองทุนซื้อขายแลกเปลี่ยน比特币 (ETF) กลายเป็นช่องทางหลักในการดึงดูดทุนจากสถาบัน ทำให้เกิดแรงกดดันต่อสกุลเงินดิจิทัลประเภทอื่น นอกจากนี้ อัตราส่วนการครองตลาดของ比特币 ตลอดปี 2025 อยู่ที่ประมาณ 59% ส่วนดัชนี TOTAL2 ซึ่งวัดมูลค่าตลาดรวมของตลาดสกุลเงินดิจิทัลที่ไม่ใช่比特币 ลดลงจากจุดสูงสุดในเดือนตุลาคมที่ 1.77 ล้านล้านดอลลาร์สหรัฐ เหลือเพียง 1.19 ล้านล้านดอลลาร์สหรัฐในเดือนธันวาคม ลดลง 32% และต่ำกว่าเส้นค่าเฉลี่ย 50 สัปดาห์และระดับการรองรับสำคัญอื่นๆ

แม้ว่า ETF สำหรับเหรียญอื่นๆ เช่น Solana, Ripple (XRP), Dogecoin (DOGE), Chainlink จะได้รับการอนุมัติในปี 2025 แต่การไหลเข้าของทุนยังคงมุ่งเน้นไปที่ผลิตภัณฑ์ของบิตคอยน์และอีเธอเรียมอย่างมาก โดย ETF ของเหรียญอื่นๆ เพียงขยายตัวทางเลือกเท่านั้น ไม่ได้เปลี่ยนแปลงการจัดสรรทุนอย่างมีนัยสำคัญ ผู้จัดการทั่วโลกด้าน ETF ของ BNY Mellon ชี้ว่า ETF ของเหรียญอื่นๆ “มีแนวโน้มต่ำที่จะเติบโตในขนาดที่เทียบเท่ากัน เนื่องจากมีความอ่อนไหวต่อวัฏจักรตลาดอย่างมาก และความต้องการจะผันผวนตามการขึ้นลงของราคา”

กล่าวอีกนัยหนึ่ง ทุนจากองค์กรตอนนี้มี “ช่องทางการเข้าสู่ตลาดที่สอดคล้องกับกฎหมายและมีอุปสรรคน้อย” พวกเขาจึงไม่จำเป็นต้องเข้าสู่ตลาดรองเพื่อซื้อ Solana พร้อมรับความเสี่ยงด้านสภาพคล่องอีกต่อไป ในทางกลับกัน พรีเมียมที่สูงเกินจริงของสกุลเงินดิจิทัลประเภทอื่นๆ ซึ่งเคยเกิดจากอุปสรรคในการเข้าถึงที่สูงและคาดการณ์ผลกำไรอย่างรวดเร็วในพื้นที่ที่ไม่อยู่ภายใต้การกำกับดูแล ตอนนี้กำแพงป้องกันสองประการนี้อาจค่อยๆ จางหายไป

หุ้นที่เกี่ยวข้องกับสกุลเงินดิจิทัล vs. สกุลเงินปลอม: การแข่งขันแบบศูนย์รวมของสภาพคล่อง

อีกด้านหนึ่งของการเปลี่ยนแปลงตลาดนี้คือเครื่องมือการลงทุนได้รับการขยายอย่างมาก ปี 2021 นักลงทุนองค์กรที่ต้องการจัดสรรสินทรัพย์ในตลาดคริปโตมีตัวเลือกจำกัดมาก: ซื้อเหรียญโดยตรง ซื้อหุ้น Coinbase หรือซื้อทรัสต์ GBTC ของ Grayscale โดยต้องรับความเสี่ยงจากพรีเมียมลบในระยะยาว แต่ถึงปี 2025 รายการตัวเลือกเหล่านี้ได้ขยายตัวอย่างมาก: ETF แบบสปอตของบิตคอยน์, ETF แบบสปอตของอีเธอเรียม, Strategy (MSTR), Bitmine (BMNR)...

แนวคิดเกี่ยวกับสินทรัพย์ดิจิทัลและ ETF ได้รับการเติบโตขึ้น และในทางปฏิบัติทำหน้าที่เป็น “เครื่องดูดไหลเวียนของสกุลเงินดิจิทัลแบบอื่น” ขนาดการจัดการสินทรัพย์ทั่วโลกของ ETP ด้านสกุลเงินดิจิทัลได้แตะใกล้เคียง 180,000 ล้านดอลลาร์สหรัฐ โดยเงินทุนจำนวนค่อนข้างมากถูกดึงมาจากแหล่งที่เคยไหลไปยังสกุลเงินดิจิทัลแบบอื่นในอดีต นักลงทุนรายใหญ่สามารถได้รับความเสี่ยงจากตลาดสกุลเงินดิจิทัล โดยไม่ต้องรับความเสี่ยงปลายทางเฉพาะของสกุลเงินดิจิทัลแบบอื่น เช่น การตรวจสอบที่ไม่โปร่งใส ช่องโหว่ของสัญญา และการขาดสภาพคล่อง

ผลลัพธ์คือสภาพคล่องของตลาดเหรียญระดับรองยังคงแย่ลงอย่างต่อเนื่อง สมุดคำสั่งที่ตื้นหมายความว่าคำสั่งซื้อหรือขายใดๆ ที่มีขนาดใหญ่กว่าเล็กน้อยก็สามารถก่อให้เกิดความผันผวนรุนแรง ซึ่งกลับทำให้ทุนจากสถาบันที่ต้องการสภาพคล่องที่คาดการณ์ได้หลีกเลี่ยงไป สร้างวัฏจักรที่เลวร้ายยิ่งขึ้น

หลังจากผลตอบแทนที่ไม่ถูกต้องหายไป พรีเมียมไปอยู่ที่ไหน?

สามารถกล่าวได้ว่า “พรีเมียมเกินจริง” ของสินทรัพย์ดิจิทัล ไม่เคยเป็นฟองสบู่ที่ไม่มีพื้นฐานจริง เพราะมีแหล่งที่มาเชิงโครงสร้างที่แท้จริง

หนึ่งคือพรีเมียมการหลีกเลี่ยงการกำกับดูแล: บอร์ดแลกเปลี่ยนหรือโปรเจกต์ที่ไม่สอดคล้องกับกฎระเบียบมีโครงสร้างกำไรที่ดีกว่าคู่แข่งที่ปฏิบัติตามกฎเนื่องจากไม่ต้องรับภาระค่าใช้จ่ายด้านการกำกับดูแล แต่เมื่อค่าใช้จ่ายในการปฏิบัติตามกฎระเบียบมีแนวโน้มเท่ากันทั่วโลก ค่าใช้จ่ายเฉลี่ยในการปฏิบัติตามกฎของบริษัทคริปโตขนาดเล็กและกลางในปี 2025 เพิ่มขึ้น 22.5% และจำนวนพนักงานด้านการปฏิบัติตามกฎระเบียบยังคงเพิ่มขึ้นอย่างต่อเนื่อง ช่องว่างผลกำไรนี้จึงกำลังถูกลบออก ไม่ว่าจะเป็น Gemini ที่จดทะเบียนหรือบอร์ดแลกเปลี่ยนขนาดเล็กที่ไม่ได้จดทะเบียน ต่างก็ต้องจ่ายค่า “เข้าร่วม” ด้านการกำกับดูแล

ที่สองคือพรีเมียมจากความขาดแคลนของสภาพคล่อง: เมื่อตลาดคริปโตยังเป็นสินทรัพย์กลุ่มเล็กและมีอุปสรรคในการเข้าสู่ตลาดสูง ผู้เข้าร่วมรายแรกจึงได้รับผลประโยชน์จากความหายากโดยธรรมชาติ แต่เมื่อ ETF แบบสปอตได้รับความนิยมและหุ้นที่เกี่ยวข้องกับคริปโตเข้าจดทะเบียนในตลาด ต้นทุนการเข้าถึงของสถาบันลดลงอย่างมาก ผลตอบแทนพิเศษที่เคย “สามารถรับได้เฉพาะบนตลาดรอง” จึงไม่มีอยู่อีกต่อไป

ปัญหาของ Gemini คือมันใช้เวลาสิบปีในการสร้าง “แพลตฟอร์มแลกเปลี่ยนสกุลเงินดิจิทัลที่มีการปฏิบัติตามกฎหมายมากที่สุด” และในช่วงเวลาที่เหมาะสมได้แปลงแบรนด์นี้เป็นส่วนเพิ่มมูลค่าจากการเข้าตลาดหลักทรัพย์ อย่างไรก็ตาม ความเป็นจริงหลังจากการเข้าตลาดคือ: มันต้องเผชิญกับสภาพแวดล้อมการแข่งขันที่ “การปฏิบัติตามกฎหมายเป็นเพียงขีดจำกัดขั้นต่ำ ไม่ใช่ข้อได้เปรียบในการแข่งขัน” แต่กลับต้องรับภาระค่าใช้จ่ายคงที่หนักกว่าคู่แข่งที่ไม่ได้จดทะเบียนใดๆ

สำหรับตลาดโดยรวม ผลประโยชน์ที่เคยสนับสนุนผลตอบแทนที่เกินกว่าค่าเฉลี่ยของสินทรัพย์ดิจิทัลกำลังถูกตลาดดูดซึมไปทีละอย่าง ที่เหลืออยู่คือพื้นฐานที่แท้จริง: การใช้งานจริงของโปรโตคอล ความลึกของสภาพคล่องบนแพลตฟอร์มการซื้อขาย และความยั่งยืนของการรับรองจากสถาบัน การอยู่ในโลกที่ใกล้เคียงกับตรรกะของตลาดการเงินแบบดั้งเดิมมากขึ้นนี้ ยุคที่การประเมินมูลค่าขึ้นอยู่กับเรื่องเล่าอาจกำลังค่อยๆ สิ้นสุดลง