ผู้เขียนต้นฉบับ:การ์เร็ตต์

ผู้แปลต้นฉบับ: Jiahuan, ChainCatcher

ในช่วงไม่กี่วันที่ผ่านมา นักวิเคราะห์บางคนได้เปรียบเทียบแนวโน้มราคา BTC ปัจจุบันกับปี 2022 แม้ว่ารูปแบบของราคาในระยะสั้นอาจดูคล้ายกันบ้างก็ตามแต่ถ้ามองในภาพรวมระยะยาว การเปรียบเทียบนี้ถือว่าเป็นเรื่องโง่เง่าสิ้นเชิง

ไม่ว่าจะจาก:

รูปแบบราคานาน ๆ

บริบททางเศรษฐกิจมห

โครงสร้างผู้ลงทุนและโครงสร้างการจัดหา/การถือครอง

ซึ่งตรรกะพื้นฐานนั้นมีความแตกต่างกันอย่างมีนัยสำคัญการตั้ง

ในการวิเคราะห์และการซื้อขายตลาดการเงินนั้นความผิดพลาดที่ใหญ่ที่ไม่มีอะไรเลวร้ายไปกว่าการจ้องมองเพียงความคล้ายคลึงกันในระยะสั้นและระดับพื้นผิวของสถิติ แล้วลืมมองปัจจัยพื้นฐาน ปัจจัยมหภาค และปัจจัยในระยะยาว

บริบททางมหภาคที่ตรงข้าม

ในเดือนมีนาคม ปี 2022 สหรัฐอเมริกากำลังเผชิญกับภาวะเงินเฟ้อที่สูงและการเพิ่มอัตราดอกเบี้ย ซึ่งปัจจัยที่เป็นแรงขับเคลื่อนประกอบด้วย:

ภาวะสภาพคล่องส่วนเกินในช่วงการระบาดของไวรัสโคโรนาสายพัน

วิกฤตที่เกิดจากการเกิดขึ้นของสงครามยูเครน ได้ส่งผลให้อัตราเงินเฟ้อเพิ่มขึ้นอย่างรุนแรงยิ่งขึ้น

ในช่วงเวลานั้น อัตราดอกเบี้ยที่ไม่มีความเสี่ยงเพิ่มขึ้นต่อเนื่อง ความคล่องตัวถูกถอดถอนอย่างเป็นระบบ และสภาพการเงินมีแนวโน้มตึงตัวมากขึ้นเรื่อยๆ ในสภาพแวดล้อมเช่นนี้ จุดมุ่งหมายหลักของทุนคือการหลีกเลี่ยงความเสสิ่งที่เราเห็นในขณะนั้นบน BTC นั้น แท้จริงแล้วคือโครงสร้างการกระจายตัว (Distributions) ในระดับสูงในช่วงรอบการหดตัวการตั้ง

ในปัจจุบัน บริบททางเศรษฐกิจมหภาคกลับตรงกันข้าม:

ความขัดแย้งในยูเครนกำลังเย็นลง (ซึ่งส่วนหนึ่งเป็นผลจากการพยายามของสหรัฐฯ ในการลดอัตราเงินเฟ้อและอัตราดอกเบี้ย)

ดัชนีราคาผู้บริโภค (CPI) และอัตราดอกเบี้ยที่ปลอดภัยในสหรัฐอเมริกากำลังลดลง

การปฏิวัติเทคโนโลยีด้านปัญญาประดิษฐ์ได้เพิ่มโอกาสอย่างมากในการเข้าสู่วงจร "การลดอัตราเงินเฟ้อ" ระยะยาวของเศรษฐกิจ ในวงจรระยะยาว อัตราดอกเบี้ยได้เข้าสู่ช่วงลดดอกเบี้ยแล้ว

สภาพคล่องของธนาคารกลางกำลังถูกส่งผ่านเข้าสู่ระบบการเงินอีกครั้ง

รูปแบบพฤติกรรมของทุนคือ "การเพิ่มขึ้นของท่าทีการรับความเสี่ยง"

จากแผนภูมิด้านบน สามารถเห็นได้ว่าตั้งแต่ปี 2020 การเปลี่ยนแปลงแบบปีต่อปีของ BTC และ CPI มีแนวโน้มที่ชัดเจนอย่างเห็นได้ชัดความสัมพันธ์เชิงลบ— BTC มักจะปรับตัวลดลงในช่วงที่ภาวะเงินเฟ้อเพิ่มขึ้น และกลับมาฟื้นตัวในช่วงที่ภาวะเงินเฟ้อลดลง ในยุคของการปฏิวัติเทคโนโลยีที่ขับเคลื่อนด้วย AI นั้น ภาวะเงินเฟ้อในระยะยาวมีแนวโน้มลดลงอย่างมีความเป็นไปได้สูง — มัสก์เองก็สอดคล้องกับมุมมองนี้ ซึ่งยิ่งย้ำยันข้อสรุปของเราอีกทางหนึ่ง

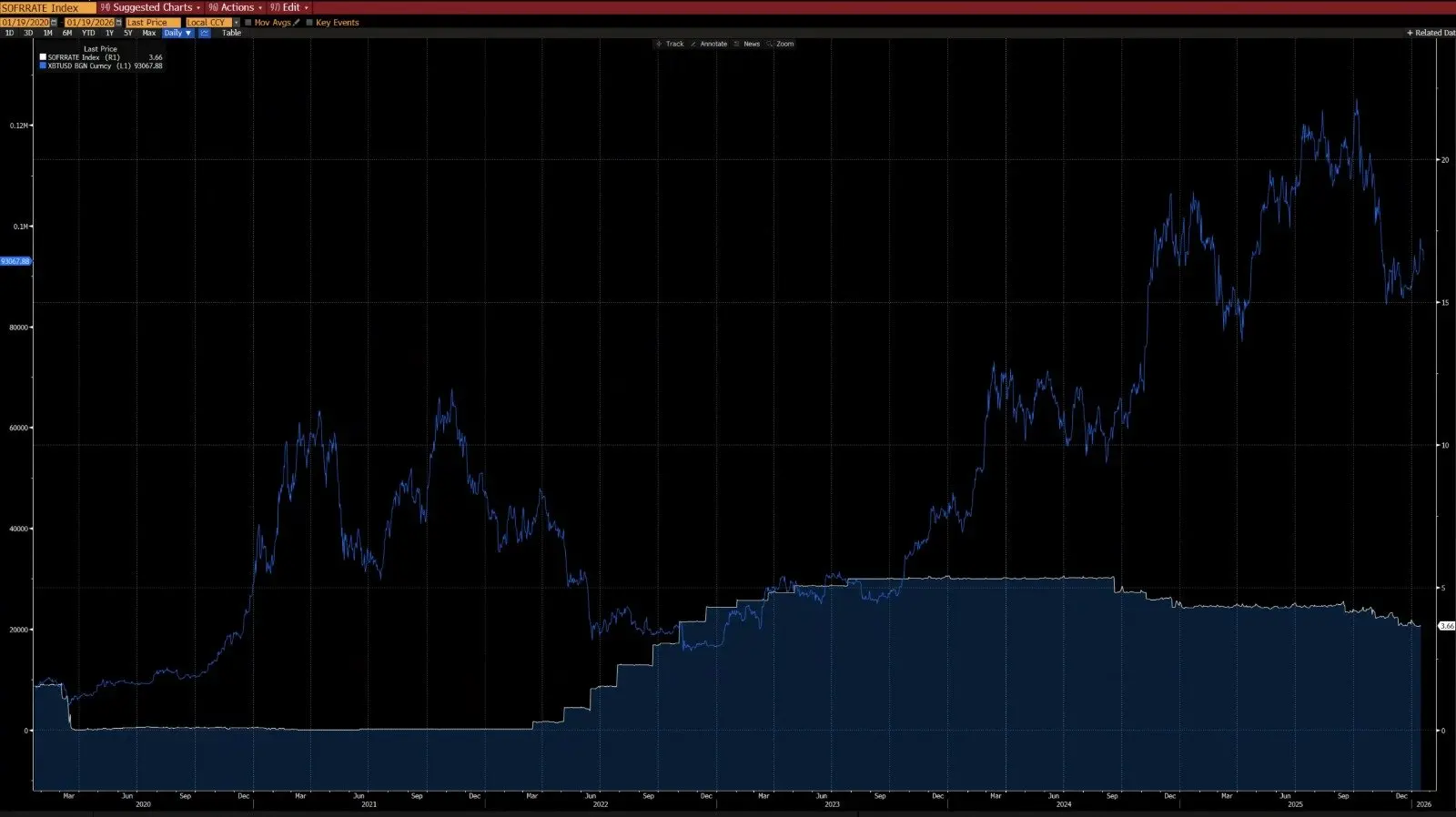

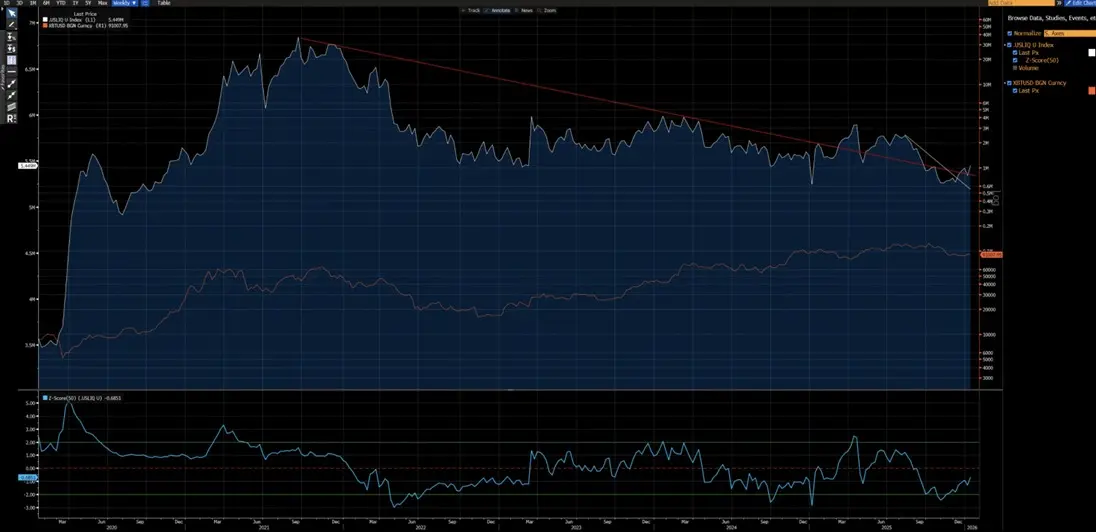

จากกราฟด้านบน สามารถเห็นได้ว่าตั้งแต่ปี 2020 BTC มีความสัมพันธ์สูงมากกับดัชนีสภาพคล่องของสหรัฐฯ (ยกเว้นความบิดเบือนในปี 2024 จากการไหลเข้าของเงินทุน ETF) ปัจจุบัน ดัชนีสภาพคล่องของสหรัฐฯ ได้ทะลุผ่านเส้นแนวโน้มขาลงระยะสั้น (สีขาว) และเส้นแนวโน้มขาลงระยะยาว (สีแดง) ไปแล้วแนวโน้มขาขึ้นใหม่กำลังปรากฏขึ้นอย่างชัดเจนการตั้ง

โครงสร้างเทคโนโลยีที่แตกต่างกัน

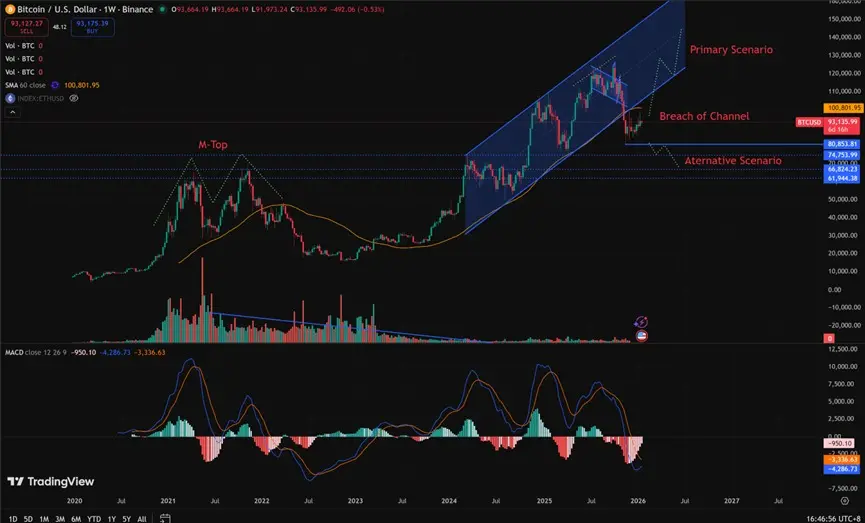

ปี 2021–2022: รูปแบบ "ยอด M" ระดับสัปดาห์ รูปแบบนี้มักเกี่ยวข้องกับจุดสูงสุดของตลาดในระยะยาว และจะทำให้ราคาเผชิญแรงกดดันในระยะยาว

ปี 2025: ระดับเส้นสัปดาห์ตกลงมาต่ำกว่าช่องทางการขึ้น ด้วยมุมมองด้านความน่าจะเป็น นี่ดูเหมือนเป็น "กับดักทางลง" ก่อนการดีดตัวกลับมากกว่า

ใช่แล้ว พวกเราไม่สามารถปฏิเสธได้อย่างสมบูรณ์ว่ามันจะกลายเป็นตลาดหมีแบบปี 2022 ต่อไป อย่างไรก็ตาม ประเด็นสำคัญคือต้องสังเกตว่า 80,850 / 62,000 พื้นที่นี้ได้ผ่านการปรับตัวและเปลี่ยนการถือหุ้นอย่างเพียงพอ การเปลี่ยนการถือหุ้นในช่วงเริ่มต้นนี้ได้เตรียมความพร้อมให้ผู้ซื้อได้วางตำแหน่งอย่างมีอัตราส่วนความเสี่ยงต่อผลตอบแทนที่ยอดเยี่ยม: ศักยภาพในการปรับตัวขึ้นนั้นชัดเจนมากกว่าความเสี่ยงในการปรับตัวลง

เพื่อที่จะเกิดภาวะตลาดตกต่ำแบบปี 2022 อีกครั้ง จะต้องมีเงื่อนไขใดบ้าง?

ต้องมีกี่อย่างที่ต้องปฏิบเงื่อนไขที่กำหนดไว้ตายตัว:

- การโจมตีด้านอัตราเงินเฟ้อรอบใหม่ หรือวิกฤติทางภูมิรัฐศาสตร์ที่มีขนาดใกล้เคียงกับปี 2022

- ธนาคารกลางเริ่มปรับขึ้นดอกเบี้ยหรือลดขนาดงบดุลใหม่

- ราคาลดลงอย่างเด็ดขาดและต่อเนื่อง แปดหมื่นแปดร้อยห้าสิบ

การยืนยันว่าเป็นภาวะหมีเชิงโครงสร้างก่อนที่เงื่อนไขเหล่านี้จะได้รับการปฏิบัติตามนั้น เป็นเรื่องเร็วเกินไปและเป็นการเดิมพันเสี่ยงโชค ไม่ใช่การวิเคราะห์เชิงเหตุผล

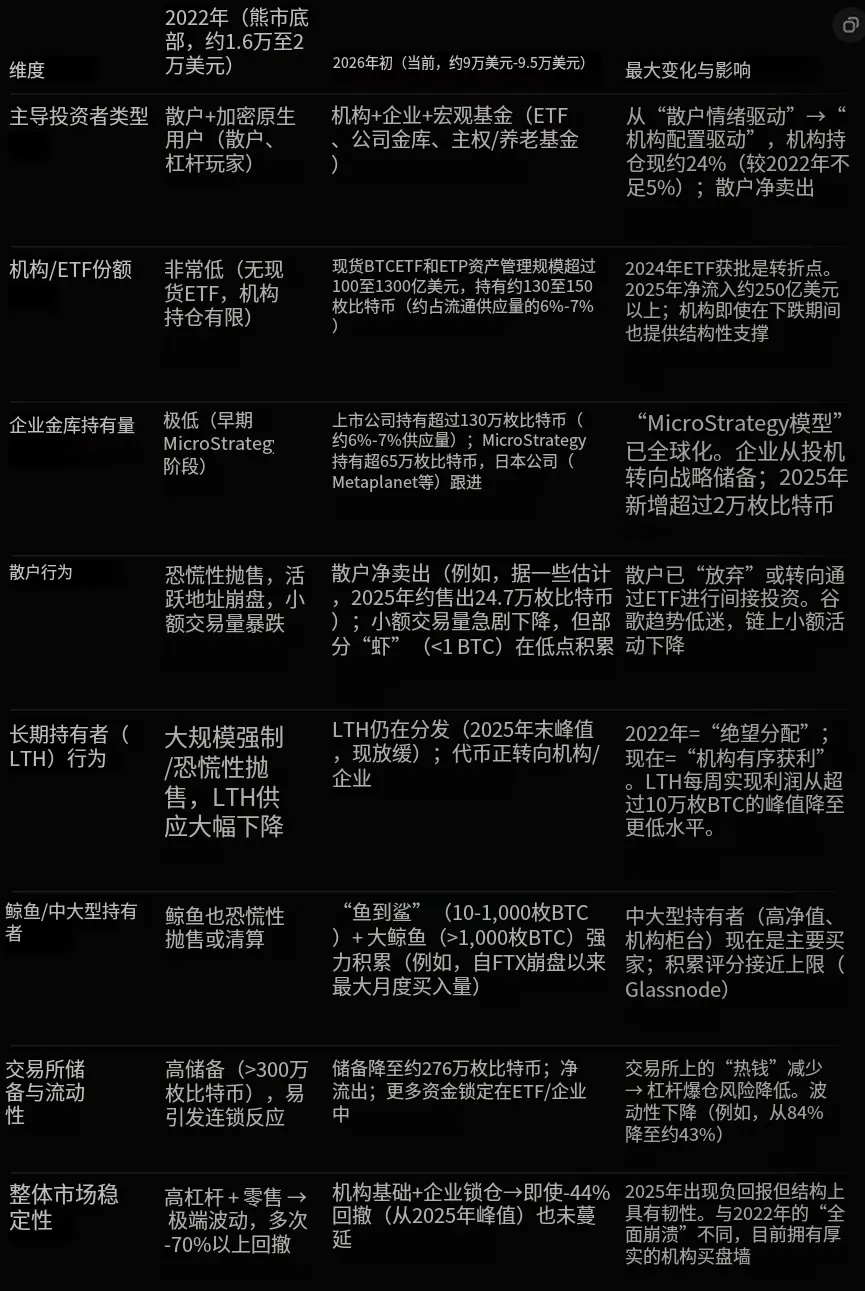

นักลงทุนที่แตกต

2020–2022: ตลาดที่ถูกผู้ลงทุนรายย่อยเป็นผู้กำหนด มีสัดส่วนการเข้าร่วมของสถาบันการเงินจำกัด โดยเฉพาะขาดเงินทุนสำหรับการจัดสรรระยะยาว

หลังปี 2023: การเปิดตัว ETF บิตคอยน์นำผู้ถือครองระยะยาวแบบโครงสร้างเข้ามา ซึ่งช่วยยึดล็อกอุปทานไว้อย่างมีประสิทธิภาพ ลดอัตราการหมุนเวียนการซื้อขายลงอย่างมาก และลดความผันผวนอย่างมีนัยสำคัญ

ปี 2023 นั้นเป็นจุดเปลี่ยนทางโครงสร้างของ BTC ในฐานะสินทรัพย์ ทั้งในระดับมหภาคและระดับเชิงปริมาณ กลไกความผันผวนของ BTC มีการเปลี่ยนแปลงไป: จากประวัติศาสตร์ที่ผ่านมา 80–150%เปลี่ยนเป็น 30–60%ซึ่งเป็นรูปแบบพฤติกรรมของสินทรัพย์ที่แตกต่างอย่างสิ้นเชิง

ความแตกต่างของโครงสร้างหลัก

ในตอนนี้ (ช่วงต้นปี 2026) เมื่อเปรียบเทียบกับปี 2022 โครงสร้างของนักลงทุน BTC มีความแตกต่างที่สำคัญที่สุดคือการเปลี่ยนแปลงดังต่อไปนี้:

จาก การซื้อขายโดยนักลงทุนรายย่อย การพนันด้วยมือเท้าสูง

เปลี่ยนทิศทาง องค์กรเป็นผู้นำ ถือครองระยะยาวแบบโครงสร้างการตั้ง

ในปี 2022 BTC ประสบกับภาวะตลาดกระทิงแบบคลาสสิกในวงการคริปโต ซึ่งเกิดขึ้นหลัก ๆ จากการขายหุ้นแบบตื่นตระหนกของนักลงทุนรายย่อยและการชำระบัญชีแบบเลเวอเรจ (การระเบิด) ที่เกิดขึ้นต่อเนื่องกัน ปัจจุบัน BTC กำลังดำเนินไปในยุคที่สถาบันมีบทบาทมากขึ้นและมีความสุกงอมมากขึ้น โดยมีลักษณะเด่นคือ:

ความต้องการพื้นฐานที่มั่น

ปริมาณการจัดหาที่ถูกล็อก

ความผันผวนระดับองค์กร

ต่อไปนี้คือการเปรียบเทียบหลักที่ Grok สรุปจากข้อมูลบนบล็อกเชน (เช่น Glassnode, Chainalysis) และรายงานจากสถาบันต่างๆ (เช่น Grayscale, Bitwise, State Street) ข้อมูลนี้ถึงช่วงต้นเดือนมกราคมปี 2026 (ราคา BTC อยู่ในช่วง $90,000–$95,000):