เขียนโดย: Glassnode

แปลโดย: AididiaoJP, Foresight News

ท่ามกลางการดึงกลับของตลาดในปัจจุบันและแรงกดดันทางเศรษฐกิจมหภาค เราได้ร่วมมือกับ Fasanara Digital เพื่อเผยแพร่รายงานที่วิเคราะห์วิวัฒนาการของโครงสร้างพื้นฐานของระบบนิเวศหลัก ซึ่งรวมถึงสภาพคล่องในตลาดสปอต การไหลเวียนของ ETF สเตเบิลคอยน์ สินทรัพย์ที่ถูกโทเคไนซ์ และสัญญาซื้อขายล่วงหน้าแบบกระจายอำนาจในไตรมาสที่สี่

สินทรัพย์ดิจิทัลอยู่ในช่วงที่สำคัญเชิงโครงสร้างที่สุดช่วงหนึ่งในรอบนี้ ด้วยแรงผลักดันจากสภาพคล่องในตลาดสปอตที่ลึก การไหลเวียนของเงินทุนประวัติศาสตร์ และความต้องการ ETF ที่ได้รับการควบคุม Bitcoin ได้ก้าวข้ามช่วงขยายตัวสามปีของมัน โฟกัสของตลาดกำลังเปลี่ยนไป: การไหลเวียนของเงินทุนกำลังมีความกระจุกตัวมากขึ้น แพลตฟอร์มการซื้อขายกำลังพัฒนา และโครงสร้างพื้นฐานของอนุพันธ์กำลังแสดงให้เห็นถึงความยืดหยุ่นที่มากขึ้นท่ามกลางแรงกระแทก

จากข้อมูลเชิงลึกของ Glassnode และมุมมองการซื้อขายของ Fasanara รายงานนี้นำเสนอบทวิเคราะห์เกี่ยวกับวิวัฒนาการของโครงสร้างตลาดในปี 2025 เรามุ่งเน้นไปที่การวิเคราะห์การปรับโครงสร้างสภาพคล่องในตลาดสปอต ETF และฟิวเจอร์ส การเปลี่ยนแปลงขนาดในรอบวงจรเลเวอเรจ และวิธีที่สเตเบิลคอยน์ การโทเคไนซ์ และการชำระบัญชีนอกเชนกำลังกำหนดทิศทางการไหลเวียนของเงินทุนใหม่ แนวโน้มเหล่านี้รวมกันสร้างสถาปัตยกรรมตลาดที่แตกต่างอย่างมากจากรอบก่อนหน้าและกำลังพัฒนาอย่างต่อเนื่อง นี่คือสรุปข้อสังเกตสำคัญ:

ข้อสังเกตสำคัญ:

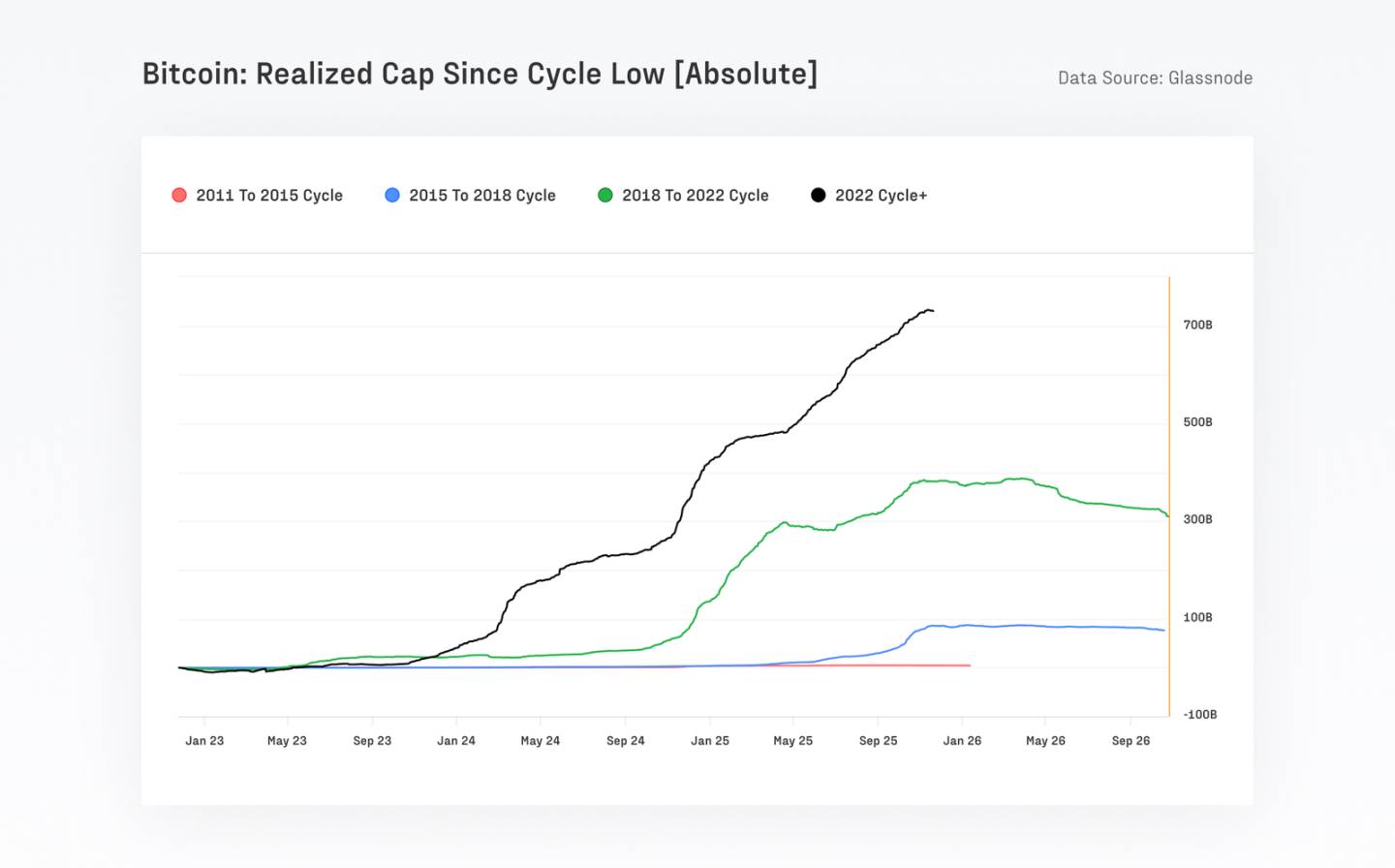

Bitcoin ได้ดึงดูดเงินทุนใหม่กว่า 732,000 ล้านดอลลาร์ ซึ่งเกินกว่าผลรวมของรอบก่อนหน้าทั้งหมด ผลักดันให้มูลค่าตลาดที่รับรู้เพิ่มขึ้นเป็นประมาณ 1.1 ล้านล้านดอลลาร์ ในช่วงเวลานี้ ราคาของมันได้เพิ่มขึ้นกว่า 690%

ความผันผวนในระยะยาวของ Bitcoin ลดลงเกือบครึ่งหนึ่ง จาก 84% เป็น 43% สะท้อนถึงความลึกของตลาดที่เพิ่มขึ้นอย่างต่อเนื่องและการมีส่วนร่วมของสถาบัน

ในช่วง 90 วันที่ผ่านมา มูลค่าการชำระเงินทั้งหมดของ Bitcoin อยู่ที่ประมาณ 6.9 ล้านล้านดอลลาร์ ซึ่งเทียบเท่าหรืออาจสูงกว่าปริมาณธุรกรรมรายไตรมาสของเครือข่ายการชำระเงินแบบดั้งเดิม เช่น Visa และ Mastercard แม้ว่ากิจกรรมบนเครือข่ายจะมีการเปลี่ยนแปลงเล็กน้อยเนื่องจากกิจกรรมการซื้อขายย้ายไปยัง ETFs และโบรกเกอร์ แต่ Bitcoin และ stablecoins ยังคงครองตลาดการชำระเงินบนเครือข่าย

ปริมาณการซื้อขายรายวันของ ETF เติบโตจากฐานที่ต่ำกว่า 1 พันล้านดอลลาร์จนเกินกว่า 5 พันล้านดอลลาร์ และมีจุดสูงสุดที่มากกว่า 9 พันล้านดอลลาร์ต่อวัน (เช่น หลังเหตุการณ์ deleveraging เมื่อวันที่ 10 ตุลาคม)

ตลาดสินทรัพย์ในโลกความจริงที่ถูกแปลงเป็นโทเค็น (RWA) เติบโตจาก 7 พันล้านดอลลาร์ไปสู่ 24 พันล้านดอลลาร์ในหนึ่งปี ความสัมพันธ์ที่ต่ำกับสินทรัพย์คริปโตแบบดั้งเดิมช่วยเพิ่มเสถียรภาพและประสิทธิภาพของเงินทุนใน DeFi

ตลาดสัญญาซื้อขายล่วงหน้าแบบกระจายอำนาจมีการเติบโตอย่างรวดเร็วและยังคงมีแรงผลักดัน: ส่วนแบ่งตลาดของสัญญาซื้อขายล่วงหน้าใน DEX เพิ่มขึ้นจากประมาณ 10% เป็น 16-20% โดยมีปริมาณการซื้อขายรายเดือนเกินกว่า 1 ล้านล้านดอลลาร์

กิจกรรมการลงทุนจากกองทุนร่วมทุนยังคงเชื่อมโยงอย่างใกล้ชิดกับวัฏจักรของเหรียญ altcoin โดยเน้นในพื้นที่ที่มีความเจริญและโดดเด่น เช่น ตลาดแลกเปลี่ยนเงินดิจิทัล โครงสร้างพื้นฐานหลัก และโซลูชันการขยายขนาด

วัฏจักรนี้นำโดย Bitcoin ซึ่งขับเคลื่อนด้วยการซื้อขายแบบสปอตและได้รับการสนับสนุนจากกองทุนสถาบัน

ส่วนแบ่งการตลาดของ Bitcoin กำลังเข้าใกล้ 60% ซึ่งบ่งชี้ถึงการกลับมาของเงินทุนสู่สินทรัพย์หลักที่มีสภาพคล่องสูง ในขณะที่เหรียญ altcoin กำลังปรับตัวลงตามลำดับ ตั้งแต่เดือนพฤศจิกายน 2022 ส่วนแบ่งการตลาดของ Bitcoin ได้เพิ่มขึ้นจาก 38.7% เป็น 58.3% ในขณะที่ส่วนแบ่งของ Ethereum ลดลงเหลือ 12.1% และยังคงมีแนวโน้มที่ด้อยกว่า Bitcoin ตั้งแต่การรวมตัวในปี 2022 Bitcoin ดึงดูดเงินทุนใหม่จำนวน 732 พันล้านดอลลาร์จากจุดต่ำสุดของวัฏจักร ซึ่งเกินกว่าทั้งหมดของวัฏจักรก่อนหน้านี้รวมกัน Ethereum และเหรียญ altcoin อื่น ๆ ก็มีการเติบโตที่แข็งแกร่งเช่นกัน โดยมีกำไรสูงกว่า 350% ที่จุดสูงสุดของพวกเขา แต่พวกเขายังไม่สามารถทำผลลัพธ์ได้ดีกว่า Bitcoin เช่นในวัฏจักรก่อนหน้า

สภาพคล่องลึกขึ้นและความผันผวนระยะยาวลดลง แต่ผลกระทบจากการใช้เลเวอเรจยังคงมีอยู่

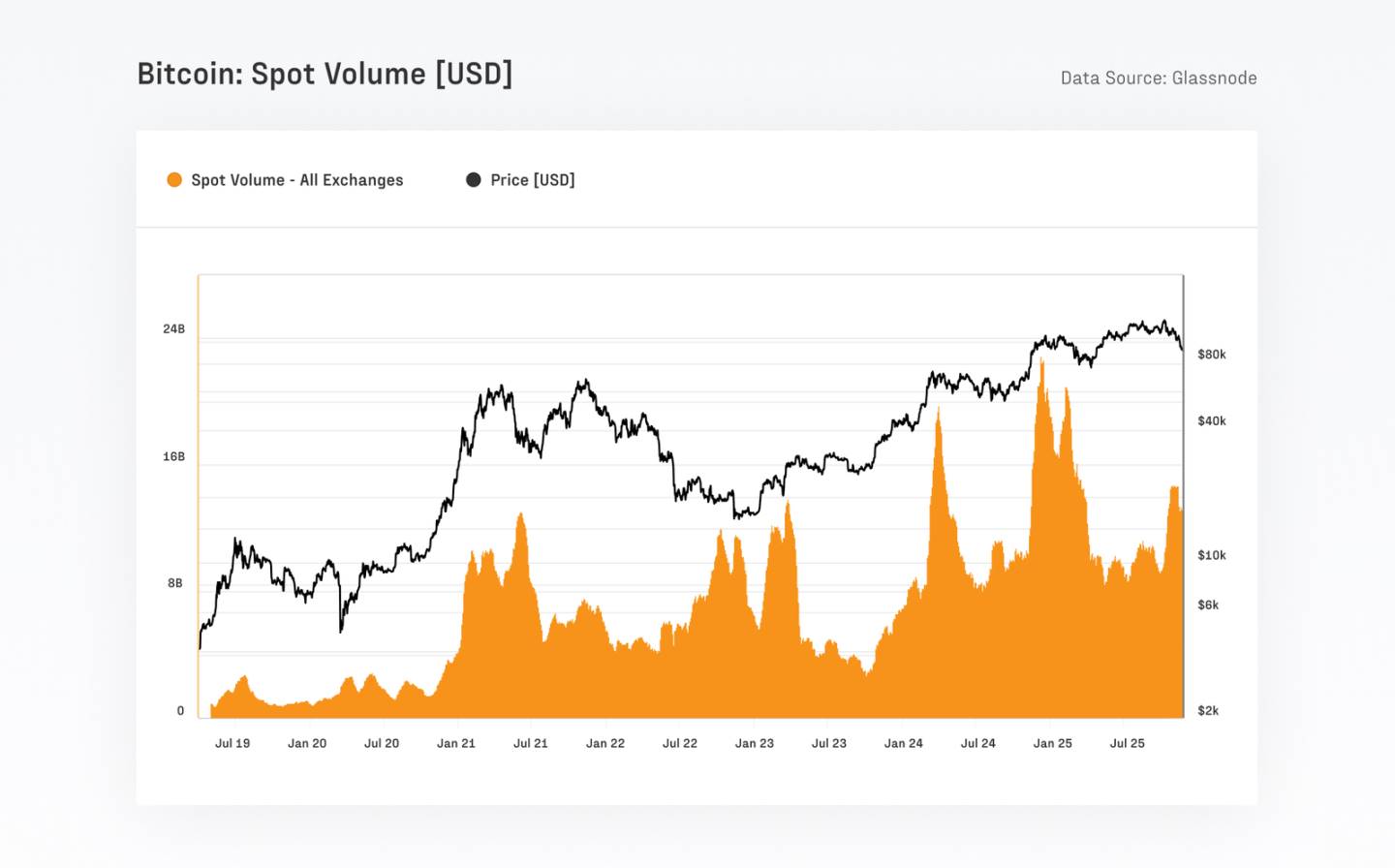

โครงสร้างตลาด Bitcoin ได้เสริมความแข็งแกร่งขึ้นอย่างมาก โดยปริมาณการซื้อขายแบบปกติรายวันเพิ่มขึ้นจาก $4-13 พันล้าน ในรอบก่อนหน้าเป็น $8-22 พันล้านในปัจจุบัน ความผันผวนในระยะยาวยังคงลดลง โดยความผันผวนที่รับรู้ได้ในระยะเวลา 1 ปีลดลงจาก 84.4% เป็น 43.0% ในขณะเดียวกัน ดอกเบี้ยฟิวเจอร์สที่ยังเปิดอยู่ (futures open interest) ก็ทำสถิติสูงสุดถึง $67.9 พันล้าน โดยที่ CME คิดเป็นประมาณ 30% ซึ่งแสดงให้เห็นถึงการมีส่วนร่วมของสถาบันที่สำคัญ

กิจกรรมบนเครือข่าย (on-chain activity) กำลังถูกย้ายออกไปใช้นอกเครือข่าย แต่ Bitcoin และ stablecoin ยังคงเป็นหลักสำคัญของการชำระบัญชีบนเครือข่าย

หลังจากการอนุมัติ ETF แบบ spot ของสหรัฐฯ จำนวนเอนทิตี Bitcoin ที่ใช้งานรายวันบนเครือข่ายลดลงจากประมาณ 240,000 เหลือ 170,000 ซึ่งส่วนใหญ่สะท้อนถึงการเปลี่ยนแปลงกิจกรรมไปยังตัวแทนจำหน่ายและแพลตฟอร์ม ETF แทนที่จะเป็นการลดลงของการใช้งานเครือข่าย แม้จะมีการย้ายนี้ Bitcoin ก็ยังคงชำระมูลค่าประมาณ $6.9 ล้านล้านในช่วง 90 วันที่ผ่านมา ซึ่งเทียบเท่ากับปริมาณการประมวลผลรายไตรมาสของเครือข่ายการชำระเงินหลักอย่าง Visa และ Mastercard หลังจากปรับตามเอนทิตีของ Glassnode ปริมาณการชำระบัญชีทางเศรษฐกิจที่แท้จริงยังคงอยู่ที่ประมาณ $0.87 ล้านล้านต่อไตรมาส หรือเทียบเท่ากับ $7.8 พันล้านต่อวัน

ในขณะเดียวกัน stablecoin ยังคงให้การสนับสนุนสภาพคล่องสำหรับระบบนิเวศสินทรัพย์ดิจิทัลทั้งหมด โดยอุปทานรวมของ stablecoin อันดับต้นๆ ห้าตัวแตะระดับสูงสุดตลอดกาลที่ $263 พันล้าน USDT และ USDC รวมกันมีปริมาณการทำธุรกรรมเฉลี่ยรายวันประมาณ $225 พันล้าน โดยที่ USDC มีอัตราการหมุนเวียนที่สูงกว่ามาก ซึ่งสะท้อนถึงการใช้งานที่มากขึ้นสำหรับการไหลเวียนของกองทุนที่เกี่ยวข้องกับสถาบันและ DeFi

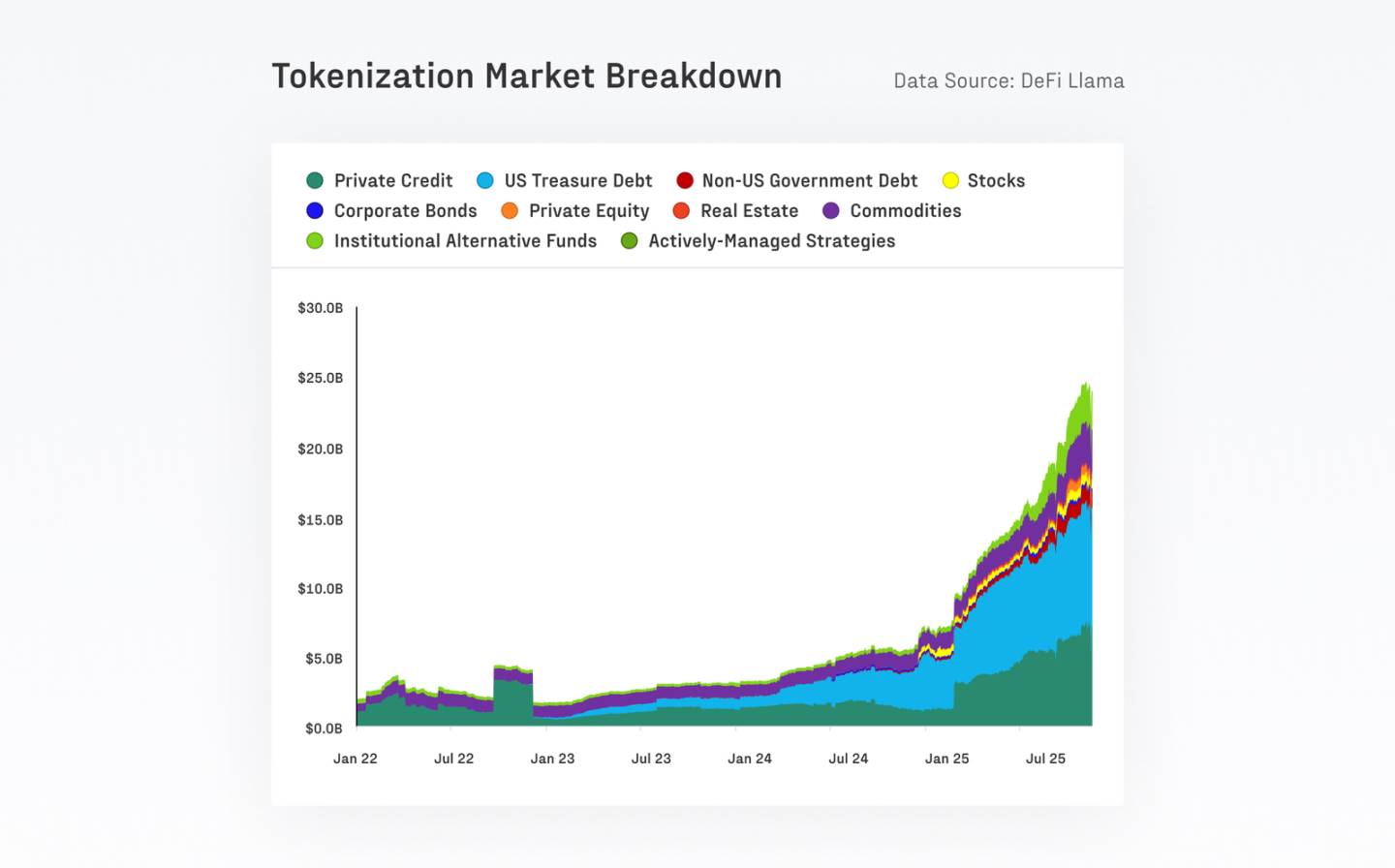

สินทรัพย์ที่ถูกแปลงเป็นโทเค็นกำลังขยายโครงสร้างพื้นฐานทางการเงินของตลาด

ในช่วงปีที่ผ่านมา ขนาดของสินทรัพย์ในโลกแห่งความจริง (RWAs) ที่ถูกแปลงเป็นโทเค็นได้พุ่งขึ้นจาก $7 พันล้านเป็น $24 พันล้าน Ethereum ยังคงเป็นชั้นชำระบัญชีหลักสำหรับสินทรัพย์เหล่านี้ โดยปัจจุบันถือครองมูลค่าประมาณ $11.5 พันล้าน BUIDL ของ BlackRock ผลิตภัณฑ์เดี่ยวที่ใหญ่ที่สุด ได้เติบโตขึ้นถึง $2.3 พันล้าน ซึ่งเพิ่มขึ้นมากกว่า 4 เท่าในปีนี้

ด้วยกระแสเงินทุนที่ไหลเข้าต่อเนื่อง กองทุนที่ถูกแปลงเป็นโทเค็นได้กลายเป็นหนึ่งในกลุ่มสินทรัพย์ที่เติบโตเร็วที่สุด โดยเปิดช่องทางการกระจายใหม่สำหรับบริษัทจัดการสินทรัพย์ ซึ่งสะท้อนถึงขอบเขตที่ขยายตัวของการแปลงสินทรัพย์เป็นโทเค็นและการยอมรับจากสถาบันที่เพิ่มขึ้นของการแปลงสินทรัพย์เป็นโทเค็นในฐานะช่องทางการกระจายและสภาพคล่อง