คุณสามารถรับผลตอบแทนแบบมีรายได้ประจำจากการถือครอง ETF ที่เกี่ยวข้องกับอีเธอริวมได้เหมือนกับการถือครองพันธบัตรหรือไม่?

เมื่อต้นเดือนที่ผ่านมา กริด (Grayscale) ได้ประกาศว่ากองทุนกริดอีเธอเรียมสตีฟ (ETHE) ได้จ่ายเงินปันผลให้กับผู้ถือหน่วยลงทุนที่มีอยู่แล้ว ซึ่งเป็นผลตอบแทนจากการทำสตีฟของกองทุนในช่วงวันที่ 6 ตุลาคม 2568 ถึง 31 ธันวาคม 2568 นี่ถือเป็นครั้งแรกที่ผลิตภัณฑ์การลงทุนด้านสินทรัพย์ดิจิทัลแบบสปอตในสหรัฐอเมริกาจ่ายเงินปันผลจากการทำสตีฟให้กับผู้ถือครอง

แม้ว่าการกระทำนี้จะเป็นเพียงการปฏิบัติการบนบล็อกเชนที่ธรรมดาสำหรับผู้เล่นที่เป็น Web3 Native แต่เมื่อมองในมุมของประวัติศาสตร์การเงินดิจิทัลแล้ว นี่คือการบ่งชี้ถึง...ผลตอบแทนแบบ Native ของอีเธอริอัมถูกห่อหุ้มเข้าไปในโครงสร้างมาตรฐานของตลาดการเงินแบบดั้งเดิมเป็นครั้งแรกมีความสำคัญในฐานะก้าวสำคัญไม่ต้องสงสัย

สิ่งที่น่าจับตามองมากยิ่งขึ้นคือเหตุการณ์นี้ไม่ใช่เหตุการณ์เดียวที่เกิดขึ้น โดยในระดับข้อมูลเชน (chain) พบว่าอัตราการวางเงินประกันในเครือข่ายอีเธอเรียม (Ethereum) ยังคงเพิ่มขึ้นต่อเนื่อง กระบวนการตรวจสอบการออกจากการเป็นผู้ยืนยันธุรกรรม (validator exit queue) กำลังค่อย ๆ ถูกย่อยสลาย และการเข้าคิวเพื่อเข้าร่วมใหม่ก็เริ่มสะสมขึ้นอีกครั้ง ซึ่งทั้งหมดนี้คือการเปลี่ยน

สัญญาณที่ดูเหมือนจะแยกจากกันเหล่านี้ กำลังชี้ไปที่ปัญหาที่ลึกซึ้งยิ่งขึ้นร่วมกัน:อีเธอริอัมกำลังเปลี่ยนจากสินทรัพย์ที่มีความผันผวนของราคาเป็นแกนหลัก ไปสู่สินทรัพย์ที่ได้รับการยอมรับจากเงินทุนระยะยาว ซึ่งมีคุณสมบัติให้ผลตอบแทนที่มั่นคงหรือไม่?

1. การจ่ายผลตอบแทนจากกองทุน ETF: "ประสบการณ์ครั้งแรก" ในการค้ำประกันของนักลงทุนแบบดั้งเดิม

โดยทั่วไปแล้ว สำหรับช่วงเวลาที่ยาวนาน ข้อเสนอของอีเธอริวมม์เคยเป็นเพียงการทดลองเชิงเทคนิคที่มีกลิ่นอายนักวิทยาศาสตร์เล็กน้อย และถูกจำกัดอยู่ใน "โลกเชน" เท่านั้น

เนื่องจากมันไม่เพียงแต่ต้องการให้ผู้ใช้มีความเข้าใจพื้นฐานเกี่ยวกับการเข้ารหัส เช่น กระเป๋าเงินและกุญแจส่วนตัวเท่านั้น แต่ยังต้องเข้าใจกลไกของผู้ตรวจสอบ (validator) กฎการร่วมพูดคุย (consensus rules) ระยะเวลาการล็อกสินทรัพย์ และตรรกะการลงโทษอีกด้วย แม้ว่าโปรโตคอลการฝากสินทรัพย์แบบมีสภาพคล่อง (LSD) ที่มีตัวอย่างเช่น Lido Finance จะช่วยลดข้อกำหนดในการเข้าร่วมในระดับหนึ่ง แต่ผลตอบแทนจากการฝากสินทรัพย์นั้นยังคงอยู่ในบริบทของสกุลเงินดิจิทัลโดยตรง (เช่น โทเคนที่ถูกห่อหุ้มอย่าง stETH)

ในที่สุดแล้ว สำหรับนักลงทุน Web2 ส่วนใหญ่ ระบบนี้ไม่ใช่สิ่งที่เข้าใจได้ง่ายหรือเข้าถึงได้โดยตรง จึงกลายเป็นอุปสรรคที่ยากจะข้ามผ่านไปได้

ในขณะนี้ ช่องว่างนี้กำลังถูกกองทุน ETF บรรจุเติมเต็ม โดยตามแผนการจัดสรรของ Grayscale ในครั้งนี้ ผู้ถือหุ้น ETHE จะได้รับเงิน 0.083178 ดอลลาร์ต่อหุ้น ซึ่งจำนวนดังกล่าวสะท้อนถึงผลตอบแทนที่กองทุนได้รับจากการวางหลักประกันและขายออกในช่วงเวลาที่เกี่ยวข้อง และการจ่ายเงินปันผลจะเกิดขึ้นในวันที่ 6 มกราคม 2569 (วันจ่ายเงินปันผล) โดยผู้ได้รับการจัดสรรคือผู้ถือหุ้น ETHE ที่ถือหุ้นอยู่จนถึงวันที่ 5 มกราคม 2569 (วันกำหนดรายชื่อผู้ถือหุ้น)

กล่าวง่าย ๆ แล้ว รายได้ดังกล่าวไม่ได้มาจากกิจกรรมทางธุรกิจ แต่เกิดจากความปลอดภัยของระบบและส่วนร่วมในการสร้างความร่วมมือ (consensus) ซึ่งในอดีต รายได้แบบนี้เกือบจะมีอยู่เฉพาะในอุตสาหกรรมสกุลเงินดิจิทัลเท่านั้น แต่ปัจจุบันเริ่มถูกบรรจุเข้าไปในโครงสร้างทางการเงินที่คุ้นเคย เช่น ETF ผ่านบัญชีหุ้นในตลาดสหรัฐฯ นักลงทุนทั่วไปที่ลงทุนในกองทุน 401(k) หรือกองทุนรวม สามารถเข้าถึงรายได้ที่เกิดขึ้นตามธรรมชาติจากเครือข่ายอีเธอเรียม (Ethereum) ได้โดยไม่ต้องสัมผัสกับ private key โดยรายได้ดังกล่าวจะอยู่ในรูปแบบของดอลลาร์สหรัฐฯ

สิ่งที่ต้องเน้นย้ำคือ นี่ไม่ได้หมายความว่าการวางเงินประกันในอีเธอริวมจะถูกควบคุมให้เป็นไปตามข้อบังคับอย่างสมบูรณ์แล้ว หรือหมายความว่าหน่วยงานกำกับดูแลได้ให้คำแนะนำที่เป็นเอกภาพเกี่ยวกับบริการวางเงินประกันในกองทุน ETF แต่อย่างใด แต่ในทางเศรษฐกิจจริงแล้ว เกิดการเปลี่ยนแปลงที่สำคัญขึ้นแล้วผู้ใช้ที่ไม่ได้เข้ารหัสแบบพื้นฐาน ได้รับผลตอบแทนแบบพื้นฐานที่เกิดจากความร่วมมือของเครือข่ายอีเธอเรียมโดยอ้อมเป็นครั้งแรก โดยไม่ต้องเข้าใจเกี่ยวกับโหนด คีย์ส่วนตัว หรือการดำเนินการบนบล็อกเชน

จากมุมมองนี้ การที่ ETF จ่ายผลตอบแทนนั้นไม่ใช่เหตุการณ์ที่แยกขาด แต่เป็นก้าวแรกที่การ Staking ใน Ethereum เข้าสู่สายตาของนักลงทุนทั่วไปมากยิ่งขึ้น

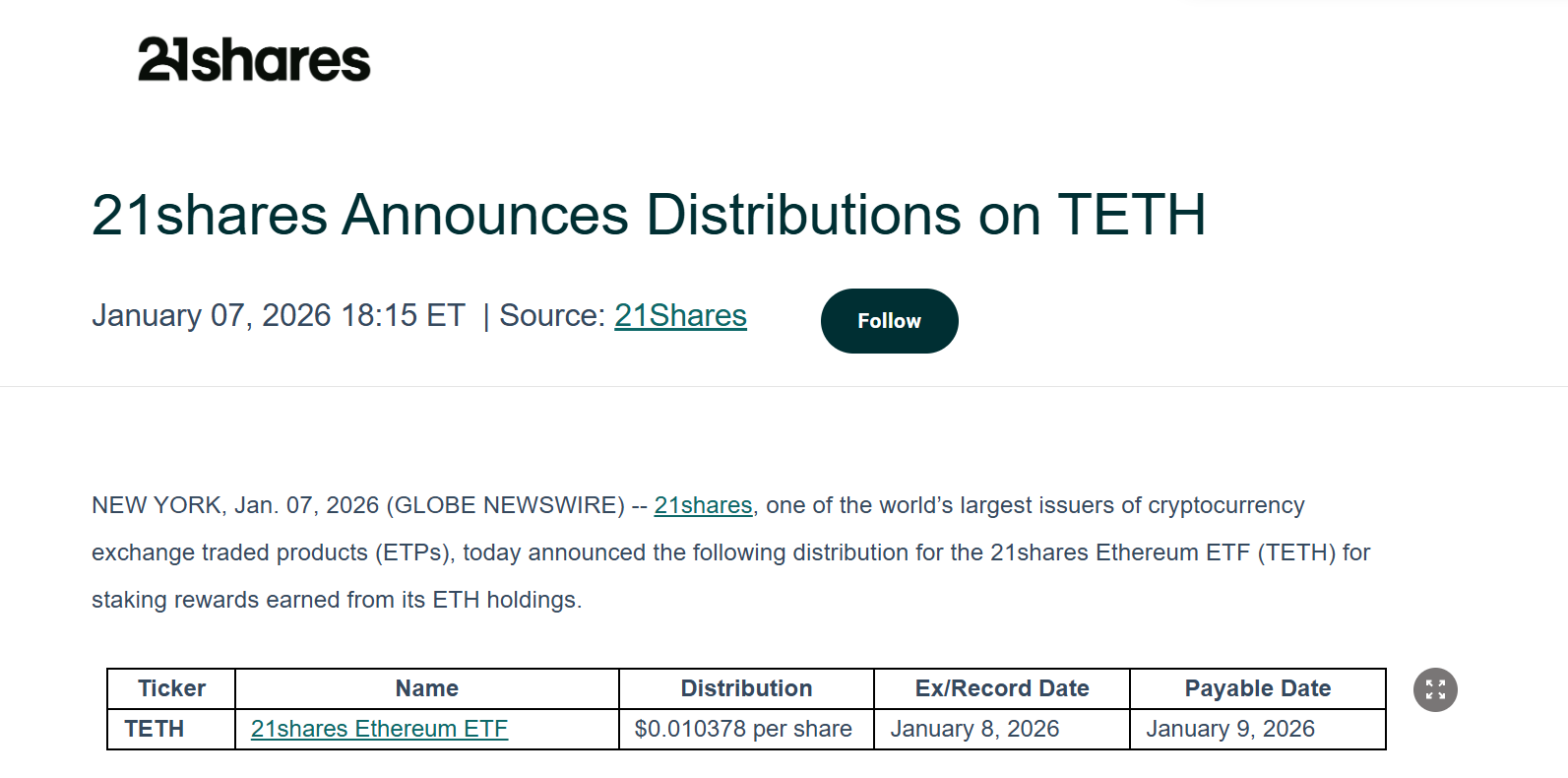

การที่ Grayscale ไม่ใช่กรณีเดียวที่มีการดำเนินการอย่างรวดเร็ว แต่ ETF ของ Ethereum ที่ดำเนินการโดย 21Shares ก็ประกาศเช่นกันว่าจะจ่ายเงินปันผลให้กับผู้ถือหน่วยลงทุนที่มีอยู่จากการทำ Staking ด้วย ETH ครั้งนี้มีการจ่ายเงินปันผลหน่วยละ 0.010378 ดอลลาร์สหรัฐ และกระบวนการเกี่ยวกับการกำหนดวันปิดสมุดทะเบียนเพื่อจัดสรรเงินปันผลและขั้นตอนการจ่ายเงินปันผลนั้นได้ถูกเปิดเผยพร้อมกันแล้ว

นี่ไม่ต้องสงสัยเลยว่าเป็นจุดเริ่มต้นที่ดี โดยเฉพาะอย่างยิ่งสำหรับสถาบันที่มีอิทธิพลในทั้ง TradFi และ Web3 เช่น Grayscale และ 21Shares ซึ่งผลกระทบเชิงตัวอย่างนี้ ไม่ได้มีเพียงแค่การจ่ายเงินปันผลเพียงครั้งเดียวเท่านั้น แต่ย่อมกระตุ้นให้สถาบันต่างๆ เริ่มต้นทำตามอย่างแน่นอนการที่การวางเงินประกันและผลตอบแทนของอีเธอริวมมีผลและได้รับการยอมรับอย่างกว้างขวางนั้น ยังบ่งชี้ว่า ETF ของอีเธอริวมไม่ใช่เพียงสินทรัพย์ที่สะท้อนการเปลี่ยนแปลงของราคาเท่านั้น แต่ยังเป็นผลิตภัณฑ์ทางการเงินที่สามารถสร้างกระแสเงินสดได้จริงอีกด้วย

ในมุมมองระยะยาว เมื่อโมเดลนี้ได้รับการยืนยันแล้ว ในอนาคตอาจมีบริษัทจัดการสินทรัพย์รายใหญ่เช่น BlackRock และ Fidelity เข้ามามีส่วนร่วมในตลาดนี้ ซึ่งอาจนำเงินทุนสำรองระยะยาวมูลค่าหลายพันล้านดอลลาร์มายังอีเธอเรียมได้

สอง. อัตราการค้ำประกันที่ทำสถิติสูงสุดใหม่ และการหายไปของ "คิวการถอนตัว"

หากพูดถึงผลตอบแทนของ ETF นั้นสะท้อนถึงการเปลี่ยนแปลงในระดับแนวคิดมากกว่า แต่การเปลี่ยนแปลงของอัตราการค้ำประกันทั้งหมดและคิวการค้ำประกันนั้นสะท้อนถึงพฤติกรรมการลงทุนโดยตรงมากกว่า

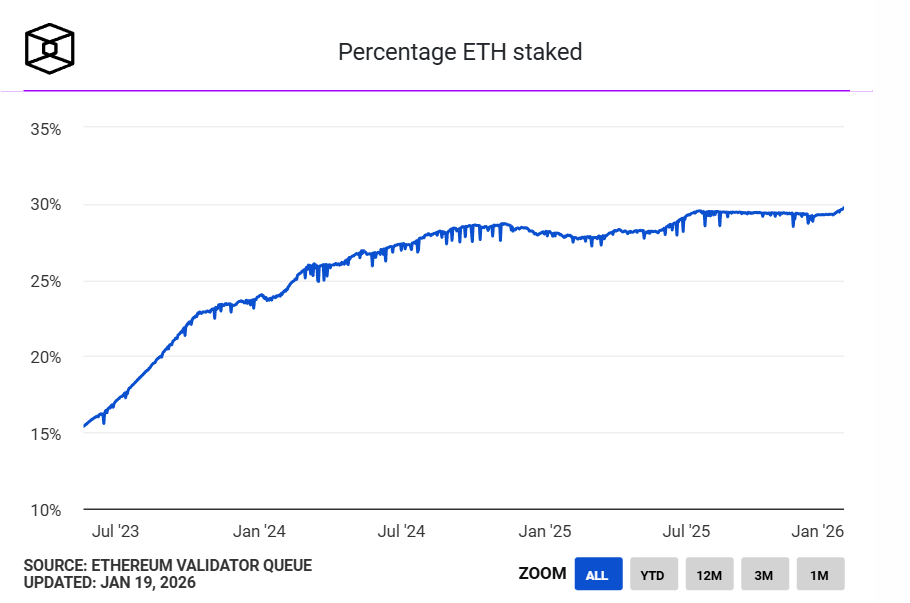

อัตราการวางเงินประกันของอีเธอรีอัมทำสถิติสูงสุดเป็นประวัติการณ์ โดยข้อมูลจาก The Block แสดงให้เห็นว่ามีการวางเงินหลักประกัน (Stake) โทเคน ETH มากกว่า 36 ล้านเหรียญในเครือข่าย Ethereum Beacon Chain ณ ขณะนี้ ซึ่งคิดเป็นประมาณ 30% ของอุปทานที่หมุนเวียนในเครือข่าย โดยมูลค่าตลาดของการวางเงินหลักประกันนั้นสูงกว่า 1.18 แสนล้านดอลลาร์ ทำสถิติสูงสุดใหม่อีกครั้งก่อนหน้านี้สถิติสูงสุดของสัดส่วนปริมาณการจัดหาที่หมุนเวียนบนเครือข่ายเคยอยู่ที่ 29.54% ในเดือนกรกฎาคม ปี 2025

ที่มา: The Block

จากมุมมองของอุปสงค์และอุปทาน การที่มี ETH จำนวนมากถูกวางเป็นหลักประกันนั้นหมายความว่าสินทรัพย์เหล่านี้ถูกรวมเข้ากับตลาดการหมุนเวียนชั่วคราว ซึ่งแสดงว่าส่วนแบ่งที่สำคัญของ ETH ที่มีการหมุนเวียนอยู่ กำลังเปลี่ยนจากการเป็นสินทรัพย์ที่ใช้ในการซื้อขายแบบ High-Frequency Trading มาเป็นสินทรัพย์ที่มีการจัดสรรระยะยาวเพื่อทำหน้าที่ทางการใช้งานแทน

กล่าวอีกนัยหนึ่ง ETH ไม่ได้เป็นเพียงแค่ค่าธรรมเนียมการทำธุรกรรม (Gas) หรือเครื่องมือสำหรับการซื้อขายเท่านั้น แต่กำลังกลายเป็น "ปัจจัยการผลิต" ที่มีบทบาทในการทำหน้าที่ร่วมในเครือข่ายผ่านการวางเงินประกัน (Staking) และยังคงสร้างผลตอบแทนต่อเนื่อง

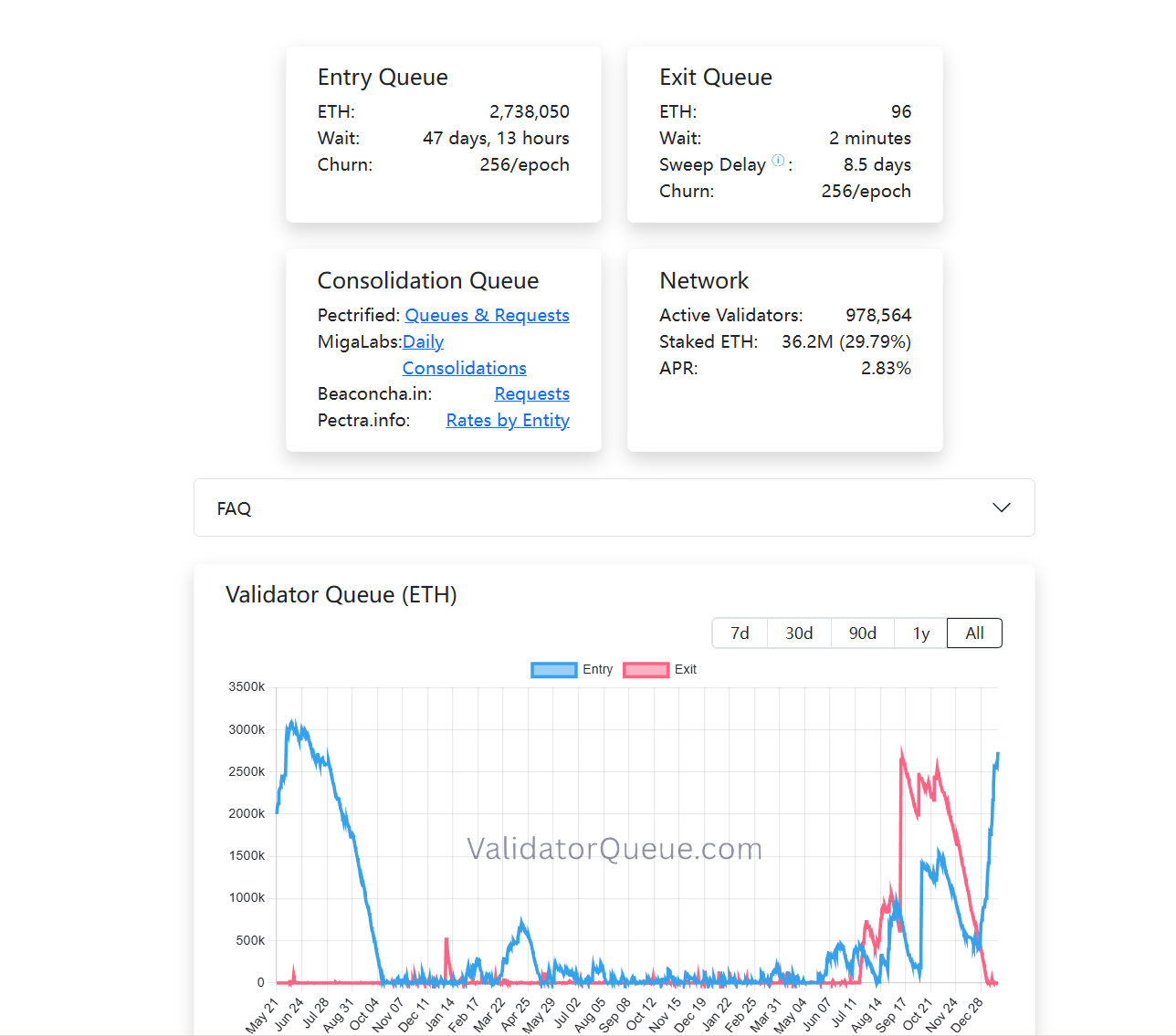

ในขณะเดียวกัน คิวของผู้ตรวจสอบยังมีการเปลี่ยนแปลงที่น่าสนใจอีกด้วย ณ ขณะที่บทความนี้ถูกเผยแพร่ คิวการถอนการเดิมพันของระบบ PoS ของอีเธอริอัมเกือบจะว่างเปล่า แต่คิวการเข้าร่วมการเดิมพันกลับเพิ่มขึ้นต่อเนื่อง (เกิน 2.73 ล้านอีทีเอช) กล่าวง่าย ๆ คือ ขณะนี้มีอีทีเอชจำนวนมากที่ถูกเลือกให้ถูกยึดล็อกไว้ในระบบนี้เป็นเวลานาน (อ่านเพิ่มเติม)การเจาะลึกความวุ่นวายของ Ethereum ที่ "ถดถอย": ทำไม "คุณค่าของ Ethereum" ถึงเป็นคูน้ำที่กว้างที่สุด?)

ต่างจากพฤติกรรมการซื้อขายแลกเปลี่ยนแลกเปลี่ยน การวางเงินประกันนั้นเป็นวิธีการจัดสรรที่มีสภาพคล่องต่ำ วงจรยาว และเน้นผลตอบแทนที่มั่นคง การที่เงินทุนยินดีที่จะกลับเข้าสู่คิวการวางเงินประกันอีกครั้ง อย่างน้อยนั่นหมายความอย่างน้อยอย่างหนึ่งคือในขั้นตอนปัจจุบัน มีผู้เข้าร่วมมากขึ้นที่เต็มใจยอมรับต้นทุนโอกาสของการล็อกช่วงเวลาที่ยาวนานนี้

เมื่อพิจารณาการจ่ายเงินปันผลของ ETF สถาบัน การเพิ่มขึ้นของอัตราการค้ำประกัน และการเปลี่ยนแปลงโครงสร้างคิว ร่วมกันแล้ว จะเห็นแนวโน้มที่ค่อนข้างชัดเจนว่า:การวางเงินประกันใน Ethereum กำลังเปลี่ยนจากผลตอบแทนที่ได้จากผู้มีส่วนร่วมในช่วงเริ่มต้นของบล็อกเชน ไปสู่ชั้นผลตอบแทนแบบโครงสร้าง (Structural Yield) ที่ระบบการเงินแบบดั้งเดิมเริ่มยอมรับ และถูกกองทุนระยะยาวประเมินค่าใหม่

หากพิจารณาแต่ละอย่างแยกกันแล้ว ยังไม่เพียงพอที่จะสรุปเป็นแนวโน้มได้ แต่เมื่อพิจารณาทั้งหมดร่วมกันแล้ว พวกมันกำลังแสดงให้เห็นภาพรวมของเศรษฐกิจการ Staking ของ Ethereum ที่ค่อย ๆ เดินหน้าสู่ความเติบโตอย่างชัดเจนขึ้น

สาม. อนาคตที่ตลาด Staking เร่งสู่ความสุกงอม

แต่นี่ไม่ได้หมายความว่าการวางเงินประกัน (staking) ได้ทำให้ ETH กลายเป็นสินทรัพย์ที่ "ปราศจากความเสี่ยง" แล้ว ตรงกันข้าม เมื่อโครงสร้างของผู้เข้าร่วมมีการเปลี่ยนแปลง ประเภทของความเสี่ยงที่เกี่ยวข้องกับการวางเงินประกันนั้นกำลังเปลี่ยนไป ความเสี่ยงด้านเทคนิคถูกค่อยๆ ลดทอนลง ในขณะที่ความเสี่ยงด้านโครงสร้าง ความเสี่ยงด้านสภาพคล่อง และต้นทุนในการเข้าใจกลไกนั้นกลับกลายเป็นเรื่องสำคัญมากขึ้น

ทุกคนทราบดีว่า ในรอบการกำกับดูแลครั้งก่อนหน้านี้ หน่วยงานกำกับหลักทรัพย์และตลาดหลักทรัพย์แห่งสหรัฐอเมริกา (SEC) ได้ใช้มาตรการลงโทษอย่างต่อเนื่อง และดำเนินการทางกฎหมายกับโครงการที่เกี่ยวข้องกับการให้บริการสตีมหลายโครงการ ซึ่งรวมถึงการฟ้องร้อง MetaMask/Consensys, Lido/stETH, Rocket Pool/rETH ด้วยข้อหาหลักทรัพย์ที่ไม่ได้จดทะเบียน ซึ่งสิ่งนี้เคยสร้างความไม่แน่นอนต่อการพัฒนาในระยะยาวของ ETF Ethereum มาก่อน

จากมุมมองของเส้นทางที่เป็นจริงแล้ว ประเด็นที่ว่า ETF สามารถเข้าร่วมการค้ำประกันได้หรือไม่ และหากได้แล้วจะเข้าร่วมได้อย่างไร แท้จริงแล้วเป็นเพียงปัญหาเกี่ยวกับขั้นตอนการทำงานของผลิตภัณฑ์และโครงสร้างการปฏิบัติตามกฎระเบียบมากกว่าจะเป็นการปฏิเสธเครือข่ายอีเธอเรียมโดยตรง เมื่อมีสถาบันเพิ่มมากขึ้นที่กำลังสำรวจขอบเขตในทางปฏิบัติ ตลาดเองก็กำลังลงมติด้วยการลงทุนที่เป็นจริงนั่นเอง

ตัวอย่างเช่น BitMine ได้ทำการสต๊อกเกอร์ (stake) โทเคน ETH จำนวนเกิน 1 ล้าน ETH บนระบบ PoS ของ Ethereum อยู่ที่ 1,032,000 ETH มีมูลค่าประมาณ 3.215 พันล้านดอลลาร์ ซึ่งคิดเป็นหนึ่งในสี่ของจำนวน ETH ทั้งหมดที่ BitMine ถืออยู่ (4,143,000 ETH)

โดยสรุปแล้ว การวางเดิมพันของอีเธอริอัมในปัจจุบันไม่ใช่เรื่องเล็กน้อยสำหรับกลุ่มคนทั่วไปอีกต่อไป

เมื่อ ETF เริ่มจ่ายผลตอบแทนอย่างมั่นคง เมื่อเงินทุนระยะยาวยินดีที่จะเข้าคิว 45 วันเพื่อเข้าสู่ชั้นการรับรู้ร่วมกัน และเมื่อ 30% ของ ETH ถูกเปลี่ยนเป็นเกราะความปลอดภัย เรากำลังเป็นพยานอยู่ในขณะนี้อีเธอริอัมได้สร้างระบบผลตอบแทนแบบดั้งเดิมที่ได้รับการยอมรับจากตลาดทุนทั่วโลกอย่างเป็นทางการ

การเข้าใจการเปลี่ยนแปลงนี้เอง อาจมีความสำคัญเท่ากับการมีส่วนร่วมหรือไม่มีส่วนร่วมก็ได้