ผู้เขียน: Jae, PANews

ในปี 2026 เอเธอเรียมเริ่มต้นอย่างน่าทึ่ง ด้วยด้านหนึ่งที่แสดงถึงความเจริญรุ่งเรืองที่ตัวชี้วัดต่างๆ เช่น ขนาดการวางเงินค้ำประกัน (Staking) ปริมาณมูลค่าที่ถูกจัดเก็บ (TVL) และส่วนแบ่งสกุลเงินดิจิทัลที่มั่นคง (Stablecoin) ต่างก็ตั้งสถิติใหม่อย่างต่อเนื่อง แต่ในอีกด้านหนึ่งกลับมีการ "หลุดจากกัน" อย่างรุนแรงระหว่างราคาโทเคนกับพื้นฐานของระบบนิเวศนั้นเอง

ณ ขณะนี้ เอเธอรียัมอาจกำลังอยู่ในช่วงเวลาที่เรียกว่า "กักน้ำไว้ในเขื่อน" ด้านบนนั้นคือผลประโยชน์ทางเทคโนโลยีที่กำลังจะเกิดขึ้น เช่น DVT แบบพื้นเมือง และการอัปเกรด Fusaka รวมถึงสินทรัพย์ที่สะสมอย่างลึกซึ้ง ในขณะที่ด้านล่างนั้นกลับมีความกังวลเกี่ยวกับการรวมศูนย์ ความล้มเหลวในการจับคู่คุณค่า และการกำหนดราคาตลาดที่ไม่เหมาะสม

ขนาดการค้ำประกันมูลค่าพันพันล้านดอลลาร์ก็ไม่สามารถปิดบังความเสี่ยงแบบศูนย์กลางได้ Vitalik ต้องการใช้แนวทาง DVT เพื่อตอบโต้

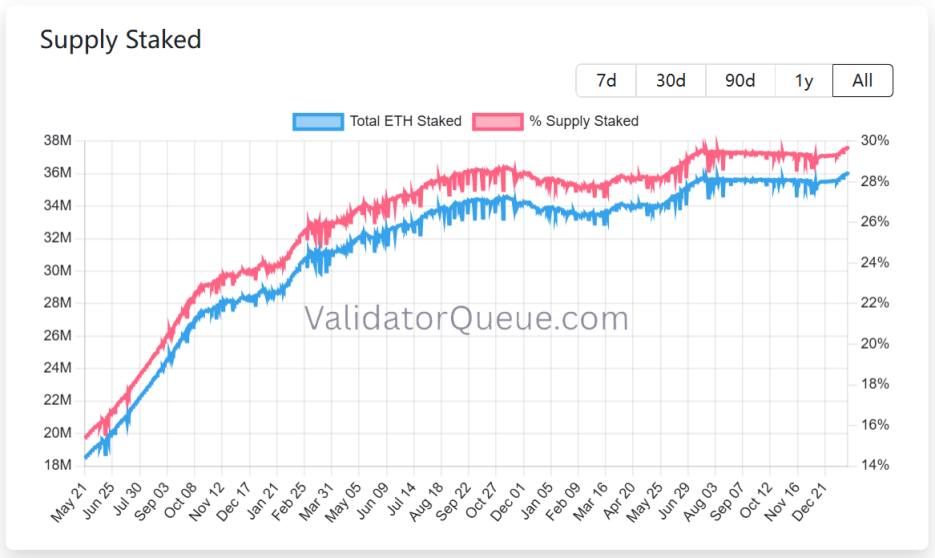

การวางหลักประกันทำสถิติสูงสุดใหม่ การถอนออกหมดสิ้น ระบบนิเวศการวางหลักประกันของอีเธอริวมในช่วงไม่กี่วันที่ผ่านมามีผลการดำเนินงานที่ดูสมบูรณ์แบบเป็นอย่างมาก

ตามข้อมูลจาก ValidatorQueue ณ วันที่ 22 มกราคม 2026 ขนาดของการทำสตีฟของอีเธอริวมสูงสุดเป็นประวัติการณ์ใกล้เคียงกับ 12,000 ล้านดอลลาร์สหรัฐ โดยมีอีเธอริวมมากกว่า 36 ล้านโทเคนถูกทำสตีฟ ซึ่งคิดเป็นประมาณ 30% ของปริมาณการจัดหาที่หมุนเวียนอยู่

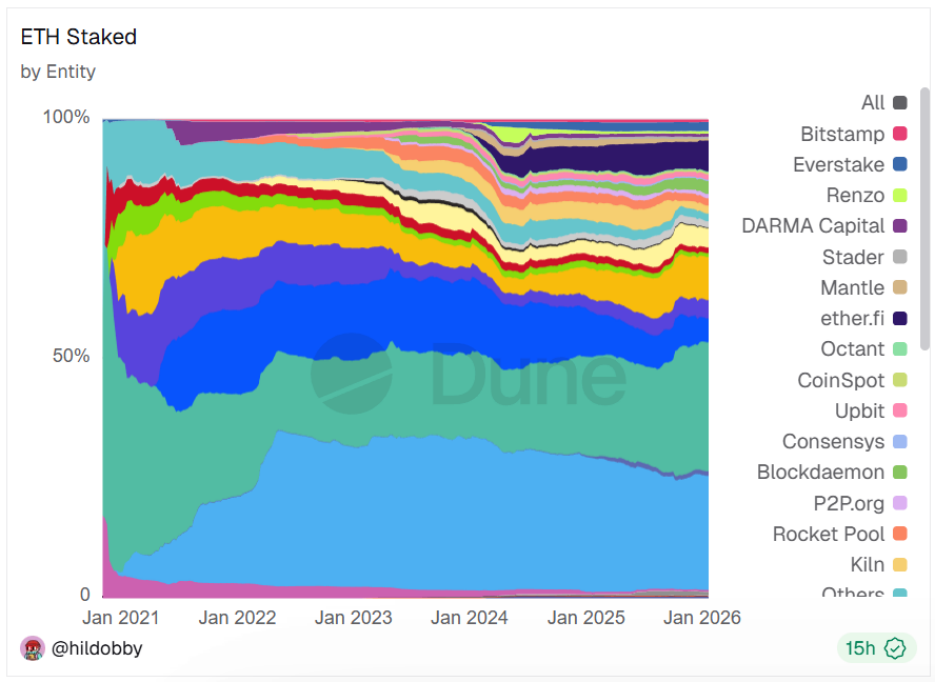

อย่างไรก็ตาม ภายใต้ภาพรวมที่เติบโตนี้ ยังมีความเสี่ยงด้านศูนย์กลางซ่อนอยู่ ปริมาณการวางเงินเดิมพันของผู้ให้บริการเดิมพันแบบถือครองเพียง 5 อันดับแรก รวมกันถึงประมาณ 18 ล้านหน่วย คิดเป็นสัดส่วน 48% ของตลาดการรวมศูนย์สูงเช่นนี้ไม่เพียงแต่ขัดกับเจตนารมณ์เดิมของการกระจายศูนย์เท่านั้น แต่ยังทำให้เครือข่ายต้องเผชิญกับความเสี่ยงของจุดล้มเหลวเดียวและข้อจำกัดต่างๆ ซึ่งส่งผลกระทบต่อความปลอดภัยของเครือข่ายและสิ่งแวดล้อมที่ดีต่อการพัฒนาอย่างยั่งยืนอีกด้วย

เมื่อวันที่ 21 มกราคม Vitalik ได้เสนอแผนการ "การเสนอเงินประกัน DVT (Distributed Validator Technology) แบบพื้นฐาน" อย่างเป็นทางการในฟอรั่มการวิจัย Ethereum โดยมีเป้าหมายเพื่อแก้ปัญหาจุดอ่อนของผู้ตรวจสอบเดี่ยวและปัญหาการเสนอเงินประกันแบบรวมศูนย์ เพื่อเพิ่มความปลอดภัยและความกระจายศูนย์ของ Ethereum

Vitalik ยอมรับว่าในอดีต ทีม Ethereum ตั้งเป้าเพิ่มจำนวนผู้ใช้ จนเกิดความเป็นศูนย์กลางมากเกินไปในด้านการดำเนินการโหนดและการสร้างบล็อก DVT ที่เป็นของตัวเองจะมุ่งเน้นที่จะกำจัดการพึ่งพาที่ตั้งโหนดเดียว หรือผู้ให้บริการคลาวด์รายใหญ่ เช่น AWS

ประการที่สอง การมีส่วนแบ่งตลาดที่สูงของผู้ให้บริการสตีกชิ่งแบบมีสภาพคล่อง เช่น Lido นั้นยังคงเป็นเรื่องที่น่ากังวลสำหรับชุมชนเสมอมา ด้วยเหตุนี้ DVT ที่เป็นของตัวเองจึงพยายามลดข้อจำกัดในการทำสตีกชิ่งให้ต่ำลงเพื่อให้ผู้ตรวจสอบขนาดเล็กและขนาดกลางสามารถเข้าร่วมได้ ซึ่งจะช่วยเพิ่มค่าสัมประสิทธิ์นัมบะของอีเธอเรียม

ในที่สุด Vitalik ได้แสดงให้เห็นว่าจะให้ความสำคัญเพิ่มขึ้นกับการป้องกันการตรวจสอบและภัยคุกคามจากควอนตัม โดย DVT แบบพื้นฐานช่วยให้ผู้ยืนยันสามารถกระจายโหนดบนตำแหน่งทางภูมิศาสตร์ที่ต่างกันและบนไคลเอนต์ที่ต่างกัน ซึ่งจะช่วยเพิ่มความทนทานของเครือข่ายต่อความเสี่ยงด้านภูมิศาสตร์และการเมือง รวมถึงช่องโหว่เฉพาะของไคลเอนต์ต่างๆ อย่างมาก

อ่านเพิ่มเติม:อีเธอริอัมอยู่ที่ทางแยก: ภัยคุกคามจากควอนตัมใกล้เข้ามา และกำลังถูกกดดันจากทุนในวอลล์สตรีท

แนวทาง DVT แบบพื้นเมืองได้เสนอเสาหลักทางเทคโนโลยี 4 ด้าน ดังนี้

- การจัดการกลุ่มหลายกุญแจส่วนตัว: อนุญาตให้ตัวตนของผู้ตรวจสอบลงทะเบียนกุญแจส่วนตัวที่เป็นอิสระได้สูงสุด 16 ตัว

- กลไกลายมือชื่อแบบมีค่า Threshold: บล็อกการเสนอหรือการพิสูจน์จะถูกพิจารณาว่าถูกต้องก็ต่อเมื่อมีโหนดที่เกี่ยวข้องลงลายมือชื่อพร้อมกันเกิน 2/3 (เช่น 11 โหนดจากทั้งหมด 16 โหนด) เท่านั้น

- การผสานรวมระดับโปรโตคอล: ต่างจากการใช้ DVT ของบุคคลที่สาม เช่น SSV หรือ Obol ซึ่ง DVT เฉพาะเจาะจงนี้ทำงานโดยตรงในระดับการรับรู้ร่วมกัน (consensus layer) จึงไม่จำเป็นต้องมีชั้นการประสานงานภายนอกที่ซับซ้อน ทำให้ลดความซับซ้อนในการดำเนินการลง

- การสูญเสียประสิทธิภาพต่ำ: การออกแบบนี้เพิ่มความล่าช้าเพียงหนึ่งรอบเมื่อมีการผลิตบล็อกเท่านั้น ไม่มีผลต่อความเร็วในการพิสูจน์ และสามารถใช้งานร่วมกับระบบการลงนามใด ๆ ได้

หากใช้แผน DVT แบบดั้งเดิม จะส่งผลลึกซึ้งต่อระบบนิเวศของผู้ยืนยัน (validator) ซึ่งจะช่วยลดความเสี่ยงของจุดผิดพลาดเดี่ยว (single point of failure) และเพิ่มความพร้อมใช้งานและความสามารถในการกู้คืนข้อมูลของผู้ยืนยัน

สำหรับผู้วางเดิมพันรายบุคคล พวกเขาสามารถทำงานแบบไม่มีการหยุดทำงานได้ด้วยต้นทุนที่ต่ำลงโดยการรวมกลุ่มกัน หรือเช่าเซิร์ฟเวอร์ราคาถูกหลายแห่ง ซึ่งจะช่วยลดความเสี่ยงในการถูกปรับลงอย่างมาก

สำหรับผู้ตรวจสอบระดับองค์กร พวกเขาไม่จำเป็นต้องสร้างระบบการสลับการทำงานแบบสำรองที่ซับซ้อนและมีราคาแพงเฉพาะตัวอีกต่อไป ดีวีทีแบบดั้งเดิม (Native DVT) จะให้แนวทางการป้องกันข้อผิดพลาดมาตรฐาน ซึ่งจะช่วยลดต้นทุนการดำเนินงานในกระบวนการบำรุงรักษา

สำหรับอุตสาหกรรมการค้ำประกันทั้งหมดนี้ แผนการ DVT แบบพื้นเมืองอาจเปลี่ยนแปลงโครงสร้างตลาดการค้ำประกันสภาพคล่องของอีเธอริอัมผู้ให้บริการขนาดเล็กและผู้ตรวจสอบอิสระจะได้รับสภาพแวดล้อมการแข่งขันที่ยุติธรรมมากขึ้น ในขณะที่ข้อได้เปรียบของผู้ให้บริการขนาดใหญ่อาจถูกทำให้อ่อนลง

แม้ว่าข้อเสนอ DVT แบบพื้นฐานในปัจจุบันยังอยู่ในขั้นตอนแนวคิด และต้องได้รับการยอมรับจากชุมชน Ethereum ก่อนที่จะนำไปใช้จริง แต่ก็ชี้ให้เห็นอย่างชัดเจนถึงทิศทางในอนาคตของ Ethereum ซึ่งจะไม่แลกความปลอดภัยเพื่อประสิทธิภาพและอัตราการยอมรับในระยะสั้นอีกต่อไป แต่จะใช้แนวทางทางเทคนิคแบบพื้นฐานเพื่อให้ Ethereum กลับคืนสู่จุดเด่นด้านอิสระและไม่ต้องไว้วางใจ (Trustless) อีกครั้ง ซึ่งเป็นเป้าหมายของวิทอลิกในปีนี้เอง

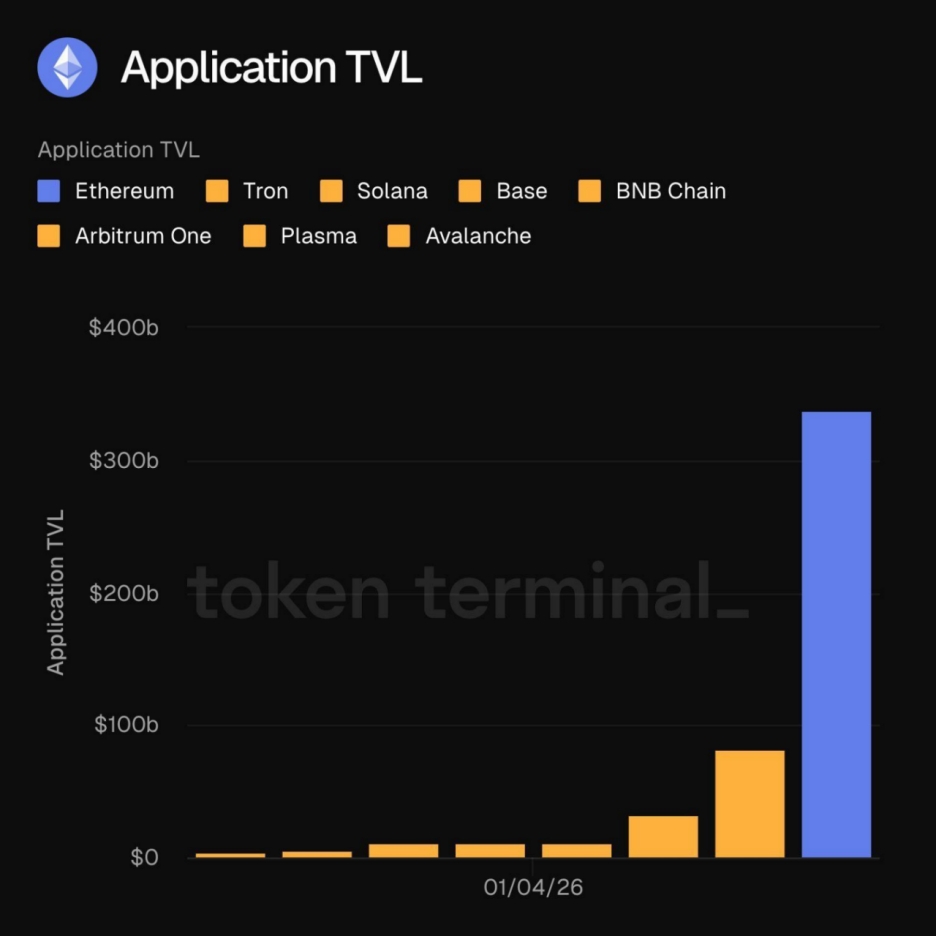

TVL เกิน 30,000 ล้านดอลลาร์ ยึดครองฐานเงินอย่างมั่นคง

ในช่วงต้นปี 2026 เอเธอเรียมได้ประสบกับช่วงเวลาทางประวัติศาสตร์ โดยมูลค่าสินทรัพย์ที่ถูกจัดเก็บในแอปพลิเคชันบนบล็อกเชน (TVL) ทะลุเกิน 3 หมื่นล้านดอลลาร์สหรัฐเป็นครั้งแรกการก้าวข้ามขั้นตอนสำคัญนี้ไม่ใช่เพียงการเพิ่มขึ้นของตัวเลขเท่านั้น แต่ยังแสดงให้เห็นว่าโครงสร้างของอีเธอเรียมกำลังกลายเป็นระบบที่หลากหลายมากยิ่งขึ้น

เงินทุนที่ถูกสะสมในระบบนิเวศ Ethereum ไม่ใช่แค่ฟองสบู่จากการเก็งกำไรอีกต่อไป ตามที่ Leon Waidmann หัวหน้าฝ่ายวิจัย Onchain ชี้ให้เห็น เงินทุนเหล่านี้มีความเคลื่อนไหวในแอปพลิเคชันต่างๆ บนบล็อกเชน เช่น DeFi, สตีเบิลคอยน์, RWA และการสตีก ซึ่งแสดงถึงกิจกรรมทางเศรษฐกิจที่แท้จริง Ethereum ยังมีความได้เปรียบเหนือเครือข่ายอื่นๆ ในด้านความลึกของสภาพคล่อง, ความสามารถในการเชื่อมต่อ, ความคาดการณ์ได้ และฐานผู้ใช้และทุนสะสม ซึ่งผลจากเครือข่ายกำลังเริ่มปรากฏชัดขึ้นแล้ว

เงินทุนที่ถูกสะสมในระบบนิเวศ Ethereum ไม่ใช่แค่ฟองสบู่จากการเก็งกำไรอีกต่อไป ตามที่ Leon Waidmann หัวหน้าฝ่ายวิจัย Onchain ชี้ให้เห็น เงินทุนเหล่านี้มีความเคลื่อนไหวในแอปพลิเคชันต่างๆ บนบล็อกเชน เช่น DeFi, สตีเบิลคอยน์, RWA และการสตีก ซึ่งแสดงถึงกิจกรรมทางเศรษฐกิจที่แท้จริง Ethereum ยังมีความได้เปรียบเหนือเครือข่ายอื่นๆ ในด้านความลึกของสภาพคล่อง, ความสามารถในการเชื่อมต่อ, ความคาดการณ์ได้ และฐานผู้ใช้และทุนสะสม ซึ่งผลจากเครือข่ายกำลังเริ่มปรากฏชัดขึ้นแล้ว

เมื่อ TVL ข้ามระดับ 30,000 ล้านดอลลาร์ ไปแล้ว เอเธอเรียมก็ไม่ใช่เพียงแพลตฟอร์มสำหรับแอปพลิเคชันอีกต่อไป แต่กลายเป็นโปรโตคอลการตั้งถิ่นฐานระดับสกุลเงินดิจิทัลที่สามารถดำเนินการระดับโลกได้ ปริมาณขนาดนี้หมายความว่าผู้ท้าชิงใด ๆ ที่ต้องการท้าทายตำแหน่งของเอเธอเรียม จะต้องไม่เพียงแต่แข่งขันกันในด้านประสิทธิภาพ แต่ยังต้องมีความลึกของสภาพคล่องที่เทียบเท่าเอเธอเรียมได้อีกด้วย

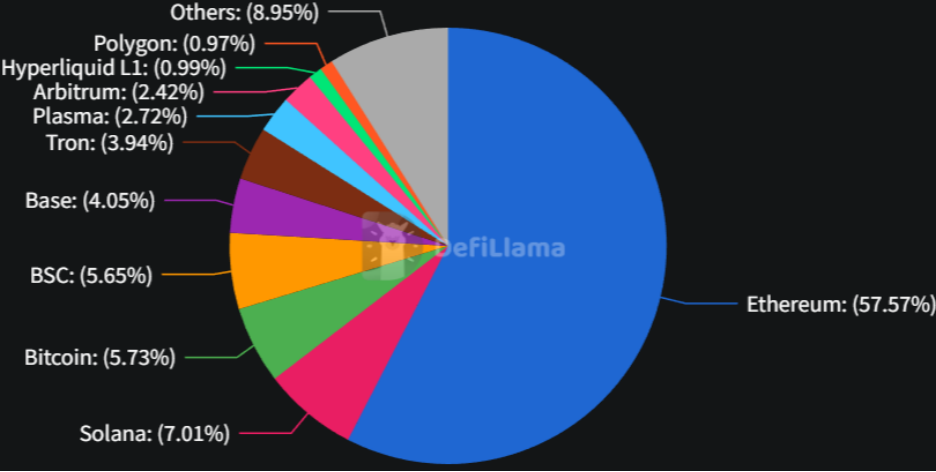

หากกล่าวว่า TVL คือ "กล้ามเนื้อ" ของอีเธอริอัม แล้วสกุลเงินดิจิทัลที่มีความมั่นคง (Stablecoin) ก็คือ "เลือด" ของมันนั่นเอง ณ วันที่ 22 มกราคม อีเธอริอัมมีส่วนแบ่งตลาดในด้านสกุลเงินดิจิทัลที่มีความมั่นคงถึงประมาณ 58%ในขณะที่ความต้องการดอลลาร์บนโซ่อุปทานระดับโลกเพิ่มขึ้นต่อเนื่อง เอเธอเรียมซึ่งเป็นพื้นที่แรกสำหรับสกุลเงินดิจิทัลที่มีความมั่นคง (Stablecoin) ได้สร้างแนวป้องกันด้านสภาพคล่องที่แข็งแกร่งให้กับระบบนิเวศของตนเอง

รายงานจาก Electrical Capital ได้เน้นย้ำว่า สกุลเงินดิจิทัลที่มีความมั่นคง (Stablecoins) บนเครือข่ายอีเธอเรียม ไม่เพียงแต่เป็นสื่อกลางในการแลกเปลี่ยนเท่านั้น แต่ยังถูกใช้เป็นหลักประกันในการสนับสนุนสินเชื่อ DeFi ที่มีมูลค่าเกิน 19,000 ล้านดอลลาร์สหรัฐอีกด้วย

การออกกรอบการกำกับดูแล เช่น พระราชบัญญัติเจเนียส (Genius Act) เป็นเสมือนการฉีดยากระตุ้นเข้มข้น ซึ่งทำให้บริษัทผู้ให้บริการชำระเงินรายใหญ่และสถาบันการเงินดั้งเดิมเร่งเข้าสู่ยุคแห่งการยอมรับสกุลเงินดิจิทัลที่มีความมั่นคง (Stablecoin) อย่างรวดเร็วขึ้น

สัดส่วนของ USDC บนเครือข่ายอีเธอเรียมเพิ่มขึ้นต่อเนื่อง ซึ่งยิ่งย้ำถึงสถานะของมันในฐานะ "หนังสือผ่าน" ที่ได้รับการรับรอง ในขณะเดียวกัน โปรโตคอลสตีเบิลคอยน์ที่เน้นผลตอบแทน เช่น Ethena ได้ทอผลตอบแทนจากการวางเดิมพัน ETH เข้าไปในผลตอบแทนพื้นฐานของสตีเบิลคอยน์ และการใช้งานในวงกว้างของมันยังเสริมสร้างความเชื่อมโยงอย่างลึกซึ้งระหว่าง ETH และระบบนิเวศสตีเบิลคอยน์อีกด้วย

แม้ว่าในปี 2025 โซลาร่า (Solana) พอลิโคน (Polygon) และตรอน (Tron) จะท้าทายอีเธอเรียม (Ethereum) ในด้านการชำระเงินจำนวนน้อยและการโอนเงินที่มีความถี่สูง แต่ความได้เปรียบของอีเธอเรียมในด้านการลงทุนของสถาบัน การซื้อขายจำนวนมาก และการผสานรวม DeFi ยังคงยากที่จะถูกแทนที่

ตราบใดที่อีเธอเรียมยังคงอยู่ในตำแหน่งศูนย์กลางการตั้งถิ่นของสกุลเงินเสถียร (stablecoin) แม้ว่าโซ่บล็อกอื่น ๆ จะมีปริมาณธุรกรรมสูงกว่า ผลกระทบ "หลุมดำของสภาพคล่อง" จะยังคงมีผลต่อไป

21Shares คาดการณ์ว่า ตลาดสตีเบิลคอยน์อาจแตะมูลค่า 1 ล้านล้านดอลลาร์ในปี 2026 นี่หมายความว่า สตีเบิลคอยน์ที่ถูกใช้เป็นสินทรัพย์พื้นฐานสำหรับการตั้งถิ่นฐานบนอีเธอเรียม จะเปลี่ยนสภาพความเป็นไปได้ของสภาพคล่องที่สะสมอยู่ให้กลายเป็นความต้องการในระยะยาวสำหรับสินทรัพย์ ETH

กลายเป็น "พื้นที่สนุกสนานในการวางยาพิษ" การกระจาย L2 รายได้เครือข่ายหลัก

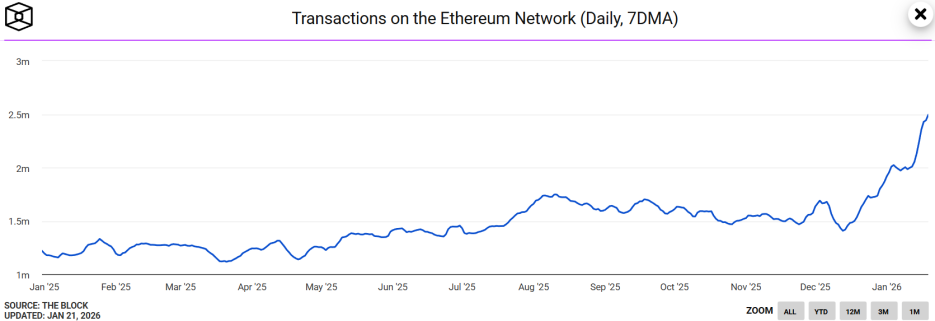

เมื่อเร็ว ๆ นี้ เอเธอเรียมได้แสดงให้เห็นถึงปรากฏการณ์ที่ขัดกับสัญชาตญาณอย่างน่าทึ่ง โดยจำนวนธุรกรรมเฉลี่ยต่อวันในช่วง 7 วันอยู่ที่ 2.49 ล้านธุรกรรม ซึ่งเป็นสถิติสูงสุดใหม่ และเพิ่มขึ้นมากกว่าสองเท่าเมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว

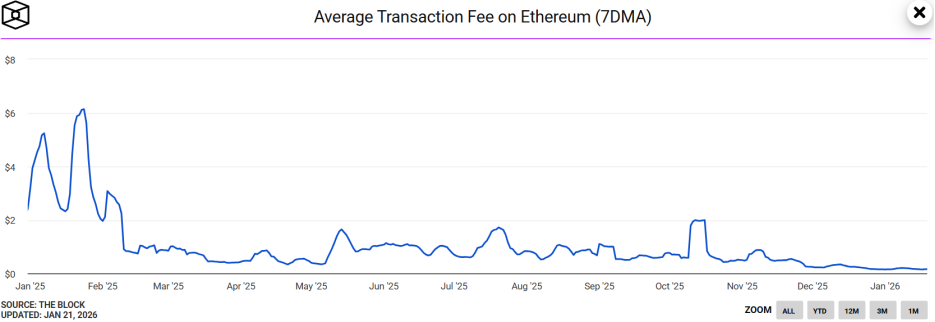

ในขณะเดียวกัน ค่าธรรมเนียม Gas 7 วันเคลื่อนที่ของอีเธอริอัมลดลงต่ำกว่าระดับต่ำสุดทางประวัติศาสตร์ที่ 0.03 Gwei โดยค่าใช้จ่ายในการโอนเงินเพียงครั้งละประมาณ 0.15 ดอลลาร์สหรัฐเท่านั้น

อย่างน่าประหลาดใจ แม้ว่ากิจกรรมบนเครือข่ายอีเธอเรียมจะเพิ่มขึ้นอย่างมาก แต่ราคาของสกุลเงินดิจิทัล ETH กลับตอบสนองอย่างน้อยน้อย แอนเดรย์ เซอร์เกียนคอฟ นักวิจัยด้านความปลอดภัยกล่าวว่าสิ่งนี้อาจมีต้นกำเนิดจาก "การโจมตีการปนเปื้อนที่อยู่" ที่มีขนาดใหญ่ มากกว่าจะเป็นการเติบโตตามความต้องการที่แท้จริง

จากการศึกษาวิจัยพบว่า ประมาณ 80% ของการเพิ่มที่อยู่ใหม่บนอีเธอริวมส์ที่เพิ่มขึ้นผิดปกตินั้นเกี่ยวข้องกับสกุลเงินดิจิทัลที่มีความมั่นคง (Stablecoin) และประมาณ 67% ของที่อยู่ที่มีการใช้งานใหม่ที่เพิ่มขึ้นนั้นมีการโอนเงินครั้งแรกน้อยกว่า 1 ดอลลาร์ สอดคล้องกับลักษณะของ "การโจมตีฝุ่น" (Dust Attack)

ปรากฏการณ์นี้ได้รับประโยชน์จากการมาถึงของอัปเกรด Fushaka ในเดือนธันวาคมปีที่แล้ว

การอัปเกรดฟุซาคากถือว่าเป็น "ชุดของขวัญด้านเทคนิค" ที่อีเธอเรียมมอบให้กับระบบนิเวศนวัตกรรมหลักคือการแนะนำ PeerDAS (การสุ่มตัวอย่างความพร้อมใช้งานของข้อมูลแบบพีรทูพีร) ซึ่งเปรียบเสมือนการผ่าตัด "ลดข้อมูลส่วนเกิน" ให้กับเครือข่ายอย่างมีประสิทธิภาพ

PeerDAS ช่วยให้โหนดสามารถตรวจสอบความพร้อมใช้งานของข้อมูลทั้งหมดในบล็อกได้โดยการสุ่มตัวอย่างข้อมูลบางส่วน ซึ่งช่วยเพิ่มความสามารถของเครือข่ายในการรองรับข้อมูล Blob ได้อย่างมาก (พื้นที่จัดเก็บข้อมูล L2)

อ่านเพิ่มเติม:อีเธอรี엄เปิดใช้งานการอัปเกรด Fusaka ค่าธรรมเนียม Gas ของ L2 ลดลง 60%

เมื่อFusakaอัปเกรดและลดค่าธรรมเนียมการซื้อขายลงอย่างมาก การโจมตีที่มีต้นทุนต่ำ เช่น การโจมตีแบบฝุ่น จึงมีความเป็นไปได้ นี่แสดงว่าปริมาณการซื้อขายที่ทำสถิติสูงสุดของอีเธอเรียมอาจถูกบิดเบือนจากการซื้อขายขยะ ซึ่งทำให้ความน่าเชื่อถือของความต้องการที่เพิ่มขึ้นลดลง ส่งผลให้ตลาดไม่ได้รับรู้ถึงมันเป็นตัวเร่งการเพิ่มขึ้นของราคา ETH

นอกจากนั้น ความโชคร้ายยังตามมาอีก เมื่อสิ่งที่เรียกว่า "Address Poisoning Attack" สร้างความเข้าใจผิดเกี่ยวกับความต้องการแล้ว ยังมีปัญหาอีกอย่างที่เกิดขึ้นกับอีเธอริวม์ นั่นคือการเจ็บปวดจากการจับค่าของเครือข่ายหลัก (Mainnet)

เพื่อส่งเสริมการขยายตัวของระบบนิเวศ L2 หลักสูตรหลักของอีเธอริวมได้ตัดสินใจลดส่วนแบ่งรายได้โดยสมัครใจในปี 2025 ซึ่งทำให้ค่าธรรมเนียม "ค่าผ่านทาง" ที่ L2 ต้องจ่ายเพิ่มขึ้นลดลงอย่างมาก

ข้อมูลจาก Growthepie ชี้ว่า L2 จะมีรายได้รวมในปี 2025 อยู่ที่ 12.9 ล้านดอลลาร์สหรัฐ แต่ค่าธรรมเนียมที่จ่ายให้กับเครือข่ายหลักกลับลดลงอย่างมากเหลือเพียง 1 ล้านดอลลาร์สหรัฐ นี่หมายความว่าเครือข่ายหลักของอีเธอริวมสูญเสียรายได้ศักย์กว่า 100 ล้านดอลลาร์สหรัฐไป

กลยุทธ์การให้เงินชดเชยโดยการลดกำไรนี้ แม้ว่าจะส่งเสริมให้ระบบนิเวศ L2 เติบโตขึ้น แต่ก็ทำให้เกิดคำถามจากชุมชนเกี่ยวกับความสามารถในการจับค่าของ ETH ด้วยหากรายได้จากเครือข่ายหลักไม่สามารถเติบโตได้ในระยะยาว ปริมาณการทำลาย ETH จะลดลงอย่างมาก ซึ่งส่งผลต่อการคาดการณ์การหดตัวของสินทรัพย์นั้น

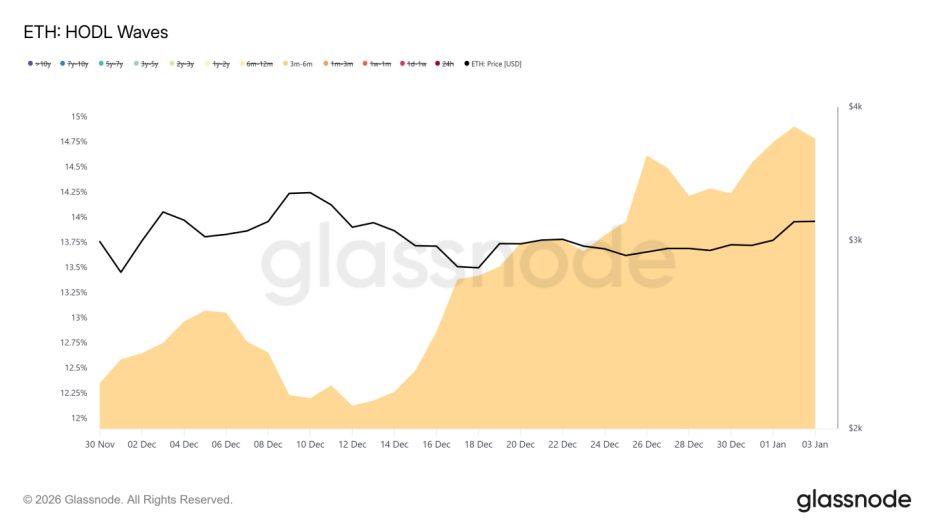

นอกจากนี้ ตัวชี้วัด HODL Waves ยังแสดงให้เห็นว่ามีการเพิ่มปริมาณการถือครองใหม่จำนวนมากในช่วงเดือนกรกฎาคมถึงเดือนตุลาคม ปี 2025 ผู้ถือครองระยะกลางถึงระยะยาวเหล่านี้แสดงความต้องการที่ชัดเจนในการถือครองให้อยู่ในระดับคุ้มทุนเมื่อราคานั้นใกล้แตะ 3,200 ดอลลาร์สิ่งนี้ยังสามารถอธิบายได้ในระดับหนึ่งว่าเหตุใดข้อมูลบนบล็อกเชนจึงมีความโดดเด่น แต่ราคาของ ETH กลับเผชิญกับแรงกดดันในระยะสั้น

"ดิจิทัล ออยล์ ฟิลด์" ภายใต้สถานการณ์การประเมินมูลค่าที่ต่ำกว่า

ด้านหนึ่งคือการเติบโตอย่างรวดเร็วของข้อมูลด้านระบบนิเวศ ในขณะที่อีกด้านหนึ่งกลับมีการกำหนดราคาในตลาดที่ล้าหลังอย่างรุนแรง ทำให้ ETH ติดอยู่ในสถานการณ์ "มูลค่าถูกประเมินต่ำเกินไป"

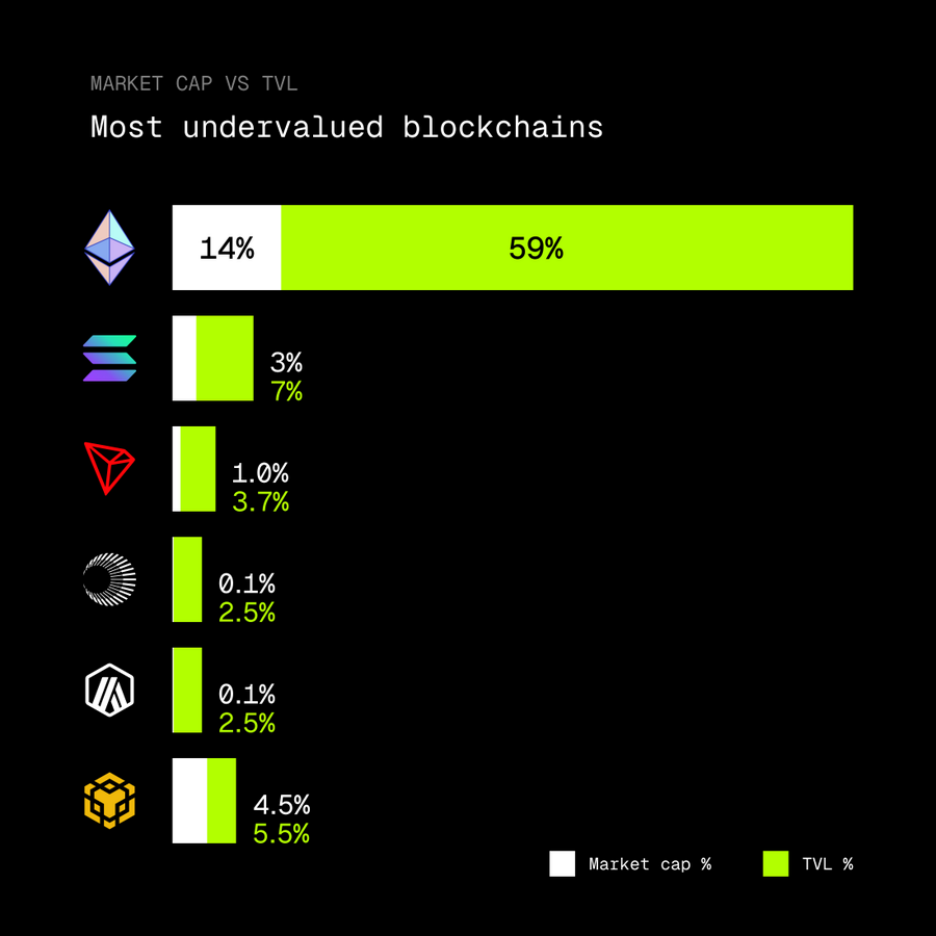

ในตรรกะการกำหนดราคาของตลาดสกุลเงินดิจิทัล อัตราส่วนระหว่างมูลค่าตลาดของโทเคนเชนสาธารณะกับขนาดสินทรัพย์ที่ระบบนิเวศของมันรองรับนั้น เป็นเกณฑ์สำคัญในการวัดประสิทธิภาพการใช้ทุนและความสมเหตุสมผลของมูลค่าของเชนสาธารณะนั้น

อย่างไรก็ตาม ตามที่ KOL ด้านคริปโต rip.eth ชี้ให้เห็น ณ ตอนนี้ เอเธอเรียมกำลังรองรับ TVL ของตลาดคริปโตทั้งหมดถึง 59% แต่สินทรัพย์ดิจิทัลต้นกำเนิดของมัน คือ ETH มีมูลค่าตลาดเพียง 14% ของมูลค่าตลาดคริปโตทั้งหมดเท่านั้น

ความไม่สมดุลในอัตราส่วนนี้ อาจหมายความว่าอีเธอริอัมอยู่ในจุดต่ำสุดของมูลค่า ซึ่งเป็นเครือข่ายสาธารณะที่ถูกประเมินต่ำกว่ามูลค่าจริงมากที่สุดในปัจจุบัน

สาเหตุลึกซึ้งที่ทำให้เกิดการกลับตัวนี้ อาจเป็นเพราะว่าอีเธอเรียมกำลังประสบกับการเปลี่ยนแปลงบทบาทอย่างลึกซึ้ง ค่อยๆ เปลี่ยนไปสู่ "น้ำมันดิจิทัล" แต่ยังไม่ได้รับการประเมินราคาอย่างเต็มที่

TVL จำนวนมากถูกจับอยู่ในโปรโตคอลการวางเงินค้ำประกัน (Staking) รวมถึงสัญญา DeFi และระบบนิเวศ L2 ทำให้แนวคิดเรื่องสภาพคล่องเปลี่ยนไป ขณะเดียวกันเงินทุนในตลาดในปัจจุบันมีแนวโน้มที่จะโฟกัสไปที่ "น้ำมัน" (แอปพลิเคชันในระบบนิเวศ) แต่กลับลืมมองคุณค่าของ "แหล่งน้ำมัน" (Ethereum) ซึ่งเป็นสิทธิ์ในตัวพื้นฐานนั่นเอง

ในขณะเดียวกัน เมื่อ RWA ขยายตัวต่อเนื่อง เอเทรียมกำลังกลายเป็นฐานโครงสร้างการตั้งถิ่นฐานสำหรับสินทรัพย์ทางการเงินแบบดั้งเดิม ความสามารถในการสร้างกระแสเงินสดนี้จะช่วยส่งเสริมให้อัตราส่วน MC/TVL กลับสู่ระดับที่เหมาะสมมากยิ่งขึ้น

ในความเป็นจริงแล้ว เอเธอเรียมกำลังเดินบนเส้นลวดในการเฟื่องฟูของมัน: การอัปเกรดด้านเทคนิคเพิ่มประสิทธิภาพ แต่ก็อาจบิดเบือนข้อมูลที่แท้จริงได้; การสนับสนุนด้านระบบนิเวศนั้นก็กำลังกัดกินความสามารถในการจับค่าของเครือข่ายหลักในระดับหนึ่ง; และความเสี่ยงในระยะยาวที่เกี่ยวข้องกับการรวมศูนย์ของการวางเดิมพัน (staking) นั้น ข้อเสนอ DVT แบบพื้นฐานจะกลายเป็นกุญแจสำคัญในการรักษาเส้นฐานของความกระจายศูนย์เอาไว้

อาจกล่าวได้ว่า ความท้าทายของอีเธอเรียมในปัจจุบันไม่ใช่เพียงแค่การขยายกำลังการประมวลผล (scalability) แต่เป็นการปรับปรุงให้สามารถค้นหาจุดสมดุลแบบไดนามิกในสามสิ่งที่ดูเหมือนเป็นไปไม่ได้พร้อมกัน ได้แก่ การรักษาความเป็นกระจายศูนย์ (decentralization) การรักษาข้อได้เปรียบด้านเทคโนโลยี และการเสริมสร้างการจับค่า (value capture) อย่างไรก็ตาม เมื่อตลาดเปลี่ยนความเข้าใจหรือเข้าสู่วงจรการฟื้นตัวที่ขับเคลื่อนด้วยปัจจัยพื้นฐาน (fundamental) ทะเลสาบอุปสงค์ (valuation dam) นี้อาจปลดปล่อยพลังงานมหาศาลออกมา