ผู้เขียน: Chloe, ChainCatcher

ตลอดหลายปีที่ผ่านมา การแทนค่าสินทรัพย์ถูกกำหนดให้เป็นสะพานเชื่อมระหว่างคริปโตกับวอลล์สตรีท การนำพันธบัตรรัฐบาลขึ้นบล็อกเชน การออกกองทุนที่แทนค่าด้วยโทเค็น และการดิจิทัลizingหุ้น ทั้งหมดมีตรรกะเดียวกัน: ตราบใดที่สินทรัพย์ถูกนำขึ้นบล็อกเชน เงินทุนจากสถาบันจะตามมาโดยอัตโนมัติ

แต่การแปลงสินทรัพย์เป็นโทเค็นเองนั้นไม่เคยเป็นจุดหมายสุดท้าย DWF Ventures เชื่อว่ากุญแจสำคัญในการเปิดตลาดสถาบันคือการแปรรูปผลตอบแทนให้เป็นทางการเงิน ไม่ใช่การดิจิทัล hóaสินทรัพย์

ตั้งแต่ปี 2025 มูลค่าการถูกล็อกทั้งหมดของ DeFi (TVL) เพิ่มขึ้นจากประมาณ 115,000 ล้านดอลลาร์สหรัฐไปสูงกว่า 237,000 ล้านดอลลาร์สหรัฐ โดยแรงขับเคลื่อนหลักไม่ใช่ผู้ลงทุนรายย่อยที่มีจุดประสงค์เพื่อการเก็งกำไรอีกต่อไป แต่เป็นเงินทุนจากองค์กรจริงและ RWA ขณะนี้องค์กรไม่ได้แค่สังเกตการณ์อีกต่อไป แต่เริ่มมอง DeFi เป็นโครงสร้างพื้นฐานที่สามารถลงทุนเงินทุนได้

สามารถกล่าวได้ว่า DeFi ที่วอลล์สตรีทต้องการจริงๆ ได้เปลี่ยนจาก “การนำสินทรัพย์ขึ้นบล็อกเชน” เป็น “โครงสร้างพื้นฐานผลตอบแทนคงที่ที่สามารถเขียนโปรแกรมได้ สามารถจัดเรียงใหม่ และสามารถป้องกันความเสี่ยงจากอัตราดอกเบี้ย” ตอนนี้เราสามารถมองเห็นการเปลี่ยนแปลงนี้แล้วผ่านข้อมูล TVL และ RWA ตัวอย่างโปรโตคอลขององค์กร ทฤษฎีการแปลงผลตอบแทนเป็นโทเค็น และวิธีการดำเนินการด้านความเป็นส่วนตัวและการปฏิบัติตามกฎระเบียบ

TVL และข้อมูลองค์กร: องค์กรกำลังเติมชั้นใด?

ในไตรมาสที่สามของปี 2025 TVL ของ DeFi เพิ่มขึ้นจากประมาณ 115,000 ล้านดอลลาร์สหรัฐที่ต้นปีเป็น 237,000 ล้านดอลลาร์สหรัฐ ในขณะที่จำนวนกระเป๋าเงินที่ใช้งานบนโซ่ลดลง 22% ในช่วงเวลาเดียวกัน ข้อมูลจาก DappRadar แสดงให้เห็นอย่างชัดเจนว่า แรงผลักดันของแนวโน้มการเติบโตนี้ไม่ใช่จากนักลงทุนรายย่อย แต่เป็นเงินทุนจากองค์กรที่มีมูลค่าสูงแต่ทำธุรกรรมน้อยครั้ง

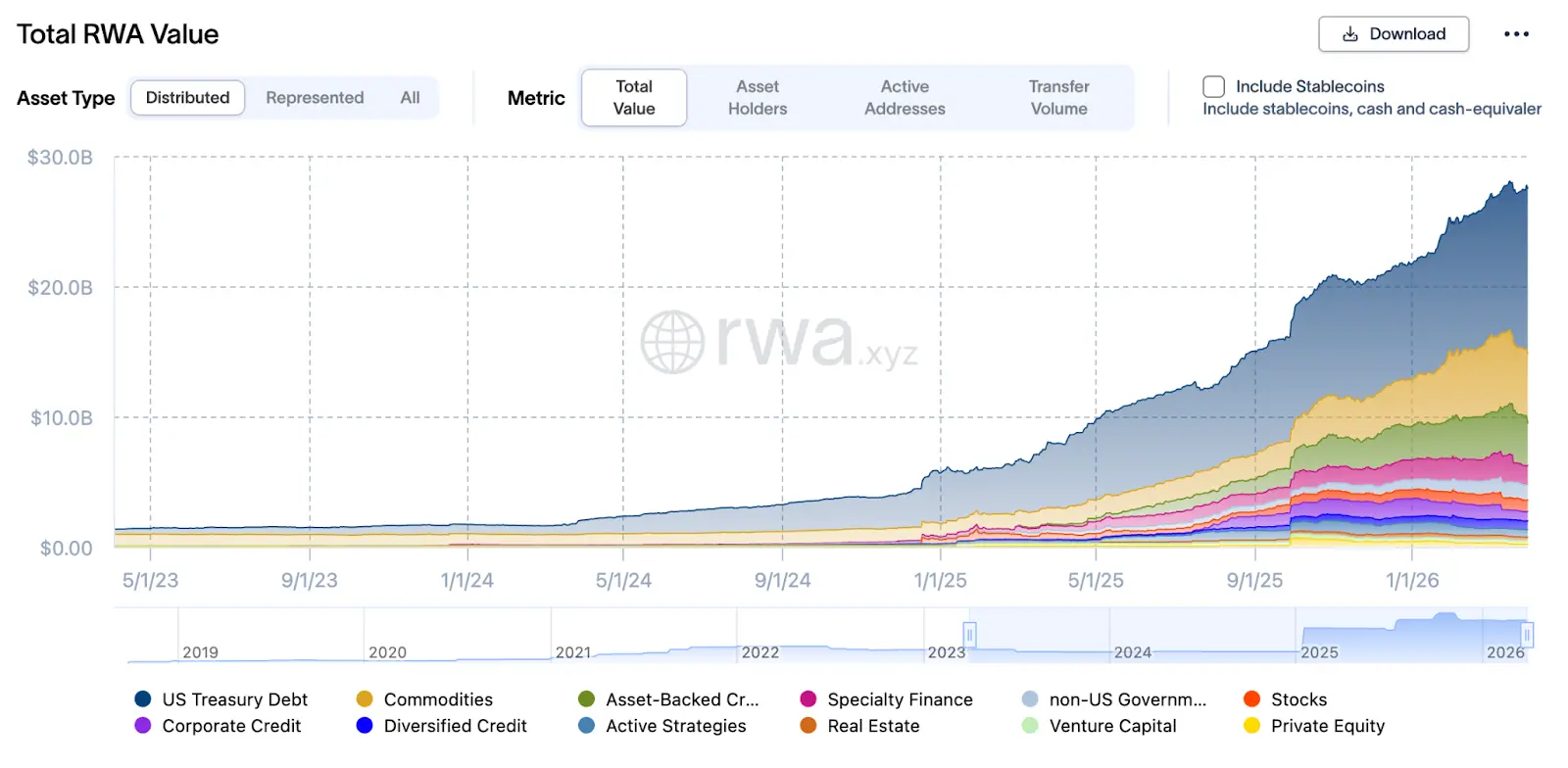

ในโครงสร้างนี้ สิ่งที่สำคัญที่สุดคือ RWA: จนถึงสิ้นเดือนมีนาคม 2026 มูลค่ารวมของ RWA ได้เพิ่มขึ้นเป็น 27.5 พันล้านดอลลาร์สหรัฐ จาก 8 พันล้านดอลลาร์สหรัฐในเดือนมีนาคม 2025 ซึ่งเติบโตเกิน 2.4 เท่าภายในหนึ่งปี ทรัพย์สินประเภทนี้ส่วนใหญ่ถูกใช้เป็นหลักประกันสำหรับสินเชื่อสกุลเงินคงที่ผ่านโปรโตคอลต่างๆ เช่น Aave Horizon, Maple Finance และ Centrifuge สร้างวงจรการจำนำซ้ำแบบ “链上 repo (repurchase agreement)”

ตัวอย่างเช่น Aave Horizon ตลาด RWA ของมันได้สะสมสินทรัพย์ประมาณ 540 ล้านดอลลาร์สหรัฐจนถึงปลายปี 2025 ซึ่งรวมถึงสกุลเงินคงที่ต่างๆ เช่น USCC ของ Superstate, RLUSD และ GHO ของ Aave รวมถึงสินทรัพย์พันธบัตรรัฐบาลสหรัฐหลายประเภท (เช่น VBILL) โดยอัตราผลตอบแทนรายปีอยู่ระหว่างประมาณ 4–6% โครงสร้างเช่นนี้แท้จริงแล้วคือ “กองทุนตลาดเงินสำหรับองค์กร”: ด้านหน้าคือพันธบัตรและเครื่องมือทางการเงินที่ถูกแปลงเป็นโทเค็น ด้านหลังคือสระสภาพคล่องของสกุลเงินคงที่ และด้านกลางมีสัญญาอัจฉริยะจัดการอัตโนมัติในการจ่ายดอกเบี้ย การรีไฟแนนซ์ และการปิดตำแหน่ง

จาก “ถือครอง” ไปสู่ “การดำเนินการ”: องค์กรกำลังเล่น repo บนโซ่ หรือรายได้คงที่

ในตลาดรายได้คงที่แบบดั้งเดิม พันธบัตรไม่ใช่เพียงเครื่องมือสำหรับถือครองเพื่อรับดอกเบี้ย แต่ยังถูกใช้ในรายการ repo (ข้อตกลงการซื้อคืน) การจำนำซ้ำ การแบ่งแยก และการฝังในผลิตภัณฑ์เชิงโครงสร้าง เพื่อสร้างวงจรประสิทธิภาพของทุน สำหรับ DeFi ในปี 2025 ได้เริ่มเลียนแบบตรรกะนี้แล้ว

Maple Finance ได้รับการเติบโตของ TVL จาก 297 ล้านดอลลาร์สหรัฐในปี 2025 เป็นมากกว่า 3.1 พันล้านดอลลาร์สหรัฐ โดยบางช่วงเวลาเข้าใกล้ถึง 3.3 พันล้านดอลลาร์สหรัฐ ซึ่งแรงผลักดันหลักมาจากการเข้ามาของสถาบันการเงินในตลาดสินเชื่อ RWA โดยการแปลงสินเชื่อส่วนตัวและสินเชื่อธุรกิจให้เป็นโทเค็น เพื่อนำไปใช้ในการกู้ยืมและรีไฟแนนซ์สกุลเงินคงที่นอกตลาด

Centrifuge มุ่งเน้นการแปลงสินเชื่อสำหรับธุรกิจขนาดเล็กและขนาดกลาง (SME) การเงินการค้า และหนี้สินค้างรับให้เป็นสินทรัพย์บนโซ่ จนถึงปัจจุบัน ระบบนิเวศของมันได้จัดการ TVL มากกว่า 1 พันล้านดอลลาร์สหรัฐ และประสบความสำเร็จในการพัฒนาสระสินทรัพย์ที่หลากหลาย ตั้งแต่สินเชื่อเอกชนไปจนถึงพันธบัตรรัฐบาลสหรัฐที่มีสภาพคล่องสูง

ในขณะเดียวกัน Centrifuge ยังผสานการใช้งานอย่างลึกซึ้งกับโปรโตคอล DeFi ชั้นนำ เช่น Sky (เดิมคือ MakerDAO) ซึ่งผ่านความร่วมมือกับ Centrifuge MakerDAO สามารถลงทุนเงินสำรองของตนในสินเชื่อธุรกิจจริง เพื่อสร้างรายได้ที่แท้จริงรองรับสกุลเงินคงที่ DAI; และ Aave ซึ่งทั้งสองฝ่ายร่วมกันสร้างตลาด RWA แบบเฉพาะตัว ทำให้นักลงทุนสถาบันที่ผ่านการตรวจสอบ KYC สามารถใช้หลักทรัพย์จาก Centrifuge เป็นหลักประกัน เพื่อสร้างการหมุนเวียนสภาพคล่องข้ามโปรโตคอล

การแปลงรายได้เป็นโทเค็นและตลาดการซื้อขายรายได้: ความเสี่ยงจากอัตราดอกเบี้ยสามารถป้องกันความเสี่ยงได้หรือไม่?

หากวาดแผนผังโครงสร้างของตลาดรายได้คงที่ของวอลล์สตรีท จะเห็นโมดูลหลักหลายประการ: ต้นทุนและดอกเบี้ยสามารถแยกจากกันได้ (เช่น พันธบัตรไม่จ่ายดอกเบี้ย, stripped coupon) ความเสี่ยงจากอัตราดอกเบี้ยสามารถซื้อขายและป้องกันความเสี่ยงได้อย่างอิสระ และสภาพคล่องกับการปฏิบัติตามกฎหมายสามารถแยกจากกันได้ แต่ยังสามารถเชื่อมต่อกันผ่าน middleware

ในเดือนพฤษภาคม 2025 วิจัยฉบับหนึ่งบน arXiv ที่มีชื่อเรื่องว่า “Split the Yield, Share the Risk: Pricing, Hedging and Fixed rates in DeFi” ได้เสนอกรอบอย่างเป็นทางการครั้งแรกสำหรับ “yield tokenization”: การแยกสินทรัพย์ที่ให้ผลตอบแทนออกเป็น “Principal Token (PT)” และ “Yield Token (YT)” และใช้ SDE (สมการเชิงอนุพันธ์แบบสุ่ม) กับกรอบการไม่มีโอกาสทำกำไรโดยไม่มีความเสี่ยง เพื่อกำหนดราคาและป้องกันความเสี่ยงจากอัตราดอกเบี้ย

การออกแบบนี้ได้ถูกนำไปใช้ในโปรโตคอลบางแห่งแล้ว ตัวอย่างเช่น Pendle Finance ใช้ Yield AMM ที่ออกแบบมาโดยเฉพาะ โดยเส้นโค้งราคาจะปรับเปลี่ยนตามเวลา (ปัจจัยการลดค่าตามเวลา) เพื่อให้ราคา PT กลับคืนสู่มูลค่าการไถ่ถอนเมื่อถึงวันครบกำหนด และกลไกเหล่านี้ช่วยให้ผู้เข้าร่วมตลาดสามารถจัดสรรสภาพคล่องตามความชอบด้านความเสี่ยง (เช่น ผู้ต้องการอัตราดอกเบี้ยคงที่ซื้อ PT ผู้เก็งกำไรผลตอบแทนซื้อ YT)

สำหรับสถาบัน นี่หมายความว่าโครงสร้างผลตอบแทนสามารถถูก “โมดูลาร์” และนำเข้าสู่แบบจำลองการจัดสรรสินทรัพย์แบบดั้งเดิมได้โดยตรง (เช่น ระยะเวลา duration, DV01, การมีส่วนร่วมต่อความเสี่ยงอัตราดอกเบี้ย) ความเสี่ยงอัตราดอกเบี้ยไม่จำเป็นต้องป้องกันด้วยฟิวเจอร์สนอกเครือข่ายหรือ IRS เท่านั้น แต่สามารถปรับสมดุลได้โดยการซื้อขาย “โทเค็นผลตอบแทน” บนเครือข่ายโดยตรง ซึ่งสามารถป้องกันความเสี่ยงอัตราดอกเบี้ยได้ทันทีและโปร่งใส ช่วยเพิ่มประสิทธิภาพของทุนอย่างมาก

ความท้าทายหลักสองประการในโลกแห่งความเป็นจริง: ความเป็นส่วนตัวและการปฏิบัติตามกฎหมาย

อย่างไรก็ตาม แม้ว่า TVL ของ DeFi จะทะลุเกิน 10 พันล้านดอลลาร์สหรัฐ การไหลเข้าของทุนจากองค์กรยังคงติดขัดอยู่กับปัญหาสำคัญสองประการ: ความเป็นส่วนตัวและการปฏิบัติตามกฎหมาย

ความยากลำบากประการที่หนึ่ง: การถือครองบนโซ่สาธารณะโปร่งใส จุดการปิดตำแหน่งถูกมองเห็นทั้งหมด

บนบล็อกเชนหลัก ทุกธุรกรรมและตำแหน่งสินทรัพย์ในที่อยู่จะสามารถมองเห็นได้ ซึ่งเป็นความเสี่ยงสูงมากสำหรับองค์กร กลยุทธ์การซื้อขาย ระดับเลเวอเรจ และจุดชำระหนี้อาจถูกคู่แข่งรับรู้ทั้งหมด แม้แต่ถูกโจมตีอย่างมีเป้าหมายเพื่อขายสั้นและชำระหนี้ เมื่อเกิดภาวะการถอนสภาพคล่องหรือความผันผวนของราคา ผู้มีเจตนาไม่ดีสามารถสั่งซื้อที่ที่อยู่เฉพาะเจาะจง เพื่อขยายความสูญเสีย นี่คือเหตุผลหนึ่งที่ทุนขององค์กรไม่เต็มใจลงทุนเต็มที่ใน DeFi

ที่นี่ การพิสูจน์แบบศูนย์ความรู้อาจกลายเป็นโซลูชันหลักที่มีศักยภาพ นั่นคือการให้สถาบันสามารถพิสูจน์กับหน่วยงานกำกับดูแลว่าตนมีความถูกต้องตามกฎหมาย โดยไม่เปิดเผยข้อมูลต่อสาธารณะ โดยเฉพาะอย่างยิ่ง หน่วยงานกำกับดูแลสามารถตรวจสอบได้ว่าสถาบันนั้นปฏิบัติตามข้อกำหนดทางกฎหมาย แต่ผู้เข้าร่วมตลาดรายอื่นไม่สามารถเห็นพอร์ตการถือครองและการตั้งจุดปิดตำแหน่งทั้งหมดของสถาบันได้ นี่คือระดับความเป็นส่วนตัวที่วอลล์สตรีทต้องการจริงๆ ไม่ใช่ “ความเป็นอนันตนาม” แต่คือ “การปฏิบัติตามข้อกำหนดโดยไม่เปิดเผยความลับทางธุรกิจ”

ความยากลำบากที่สอง: KYC, การกรองการคว่ำบาตร, และการตรวจสอบต้องถูกรวมเข้าไว้ในโปรโตคอลเอง

เส้นแดงอีกเส้นหนึ่งขององค์กรคือ: การปฏิบัติตามกฎหมายไม่ใช่การแก้ไขหลังเกิดเหตุ แต่เป็นการผสานรวมตั้งแต่ต้นทาง ในระบบการเงินแบบดั้งเดิม KYC การกรองการคว่ำบาตร และข้อกำหนดการตรวจสอบได้ถูกฝังไว้ในระบบการตั้งถิ่นฐานและกระบวนการซื้อขายตั้งแต่แรก แต่ในโปรโตคอล DeFi หลายแห่ง การตรวจสอบเหล่านี้ยังคงอยู่เพียงที่ “จุดเข้าใช้งานด้านหน้า” หรือ “ตัวกลาง” แทนที่จะถูกเขียนลงในตรรกะของโปรโตคอลโดยตรง

สถาบันต้องการให้ KYC และการกรองการคว่ำบาตรไม่ใช่แค่ “ผู้ใช้อัปโหลดเอกสารประจำตัว แล้วพึ่งพาความเชื่อเพียงอย่างเดียว” แต่เป็นโมดูลหรือมิดเดิลแวร์ที่สามารถตรวจสอบตัวตนและรายการคว่ำบาตรบนบล็อกเชน โดยไม่ต้องเปิดเผยข้อมูลทั้งหมด; และข้อกำหนดด้านการตรวจสอบและกำกับดูแลสามารถเขียนเป็น “กฎที่ตรวจสอบได้” โดยตรง เช่น การทำธุรกรรมหนึ่งๆ ต้องดำเนินการภายใต้เงื่อนไขการปฏิบัติตามกฎหมายที่กำหนด หรือการเปิดรับของที่อยู่หนึ่งๆ ต้องไม่เกินขีดจำกัดที่กำหนด

IOSCO รายงานเรื่อง “การแปลงสินทรัพย์ทางการเงินเป็นโทเค็น” ในเดือนพฤศจิกายน 2025 ได้เน้นย้ำอย่างชัดเจนถึงความจำเป็นในการสร้าง “กฎการปฏิบัติตามกฎหมายที่สามารถตรวจสอบได้” และ “เส้นทางการตรวจสอบที่โปร่งใสแต่ควบคุมได้” บน DLT (เทคโนโลยีสมุดบัญชีกระจายศูนย์) ขณะเดียวกัน แพลตฟอร์ม DeFi บางแห่งเริ่มทดลองใช้ “โมดูลการปฏิบัติตามกฎหมาย” เพื่อผนวกกระบวนการ KYC, AML, การกรองการคว่ำบาตร และการรายงานตามกฎระเบียบเข้าไปในระดับโปรโตคอลโดยตรง แทนที่จะพึ่งเครื่องมือภายนอกหรือการแก้ไขแบบหลังเหตุการณ์

ข้อสรุป: DeFi ที่วอลล์สตรีทต้องการมีลักษณะเป็นอย่างไร?

กลับไปที่คำถามเริ่มต้น เดอะวอลล์สตรีทต้องการ DeFi แบบไหน? หนึ่งคือ ระบบการชำระหนี้และบริการสินทรัพย์ที่ทันสมัยกว่า สามารถเชื่อมต่อกับโครงสร้างพื้นฐานด้านการปฏิบัติตามกฎหมายระดับโลกได้อย่างราบรื่น เพื่อสร้างกำแพงป้องกันระดับองค์กร; สองคือ ในโครงสร้างผลตอบแทน สามารถจำลองกลไกการแยกและป้องกันความเสี่ยงของตลาดรายได้คงที่แบบดั้งเดิมได้อย่างแม่นยำ เพื่อให้บรรลุการแยกความเสี่ยงเป็นโมดูล; สามคือ ในด้านการปฏิบัติตามกฎหมายและความปลอดภัย ใช้การพิสูจน์ศูนย์ความรู้เพื่อฝัง “การปฏิบัติตามกฎหมายที่สามารถตรวจสอบได้” และ “การควบคุมความเสี่ยงแบบโปรแกรม” ลงในชั้นล่างของโปรโตคอล เพื่อให้บรรลุสมดุลระหว่างความเป็นส่วนตัวและการกำกับดูแล

การแทนที่การเงินแบบดั้งเดิมไม่เคยเป็นตัวเลือกของวอลล์สตรีท แต่สามารถเกิดขึ้นได้ในโลกขนานหนึ่ง โดยสามารถจัดเรียงทุน ความเสี่ยง และผลตอบแทนใหม่อย่างยืดหยุ่นผ่านการเขียนโปรแกรม