การลดลงครั้งใหญ่ของนักลงทุนด้านคริปโต

ผู้เขียนต้นฉบับ: Catrina

แปลโดย: Peggy, BlockBeats

บรรณาธิการหมายเหตุ: เมื่อแนวคิด “การปล่อยเหรียญคือการถอนตัว” ไม่ยังใช้ได้อีกต่อไป นักลงทุนด้านคริปโตก็เริ่มสูญเสียตรรกะที่เคยมั่นคงที่สุดของพวกเขา

ในสามช่วงที่ผ่านมา โทเค็นได้เป็นเส้นทางหลักในการกู้คืนทุนและขยายผลตอบแทน ภายใต้สมมติฐานนี้ อุตสาหกรรมได้สร้างจังหวะที่คุ้นเคยทั้งชุด: การระดมทุนในระยะเริ่มต้น การขยายเรื่องเล่า การเปิดให้ซื้อขายในตลาด และการแปลงราคาเป็นผลตอบแทน อย่างไรก็ตาม ในบริบทที่รายได้บนโซ่กลายเป็นขีดจำกัดใหม่ การกระจายสภาพคล่องไปยังมีมโคิน และเงินทุนของนักลงทุนรายย่อยไหลออกสู่สินทรัพย์เสี่ยงเพิ่มเติม กลไกนี้กำลังล้มเหลว

การเปลี่ยนแปลงที่ชัดเจนยิ่งขึ้นคือ ผลตอบแทนที่คาดหวังจากโครงการโทเค็นถูกบีบอัด ขณะที่เส้นทางการถือหุ้นกลับมามีความน่าดึงดูดอีกครั้ง นักลงทุนยุคแรกเริ่มเริ่มระมัดระวังมากขึ้นต่อโครงการที่เน้นการระดมทุนผ่านโทเค็นเพื่อถอนทุน ขณะที่ทุนระยะหลังหันไปลงทุนในบริษัท “Web2.5” ที่มีรายได้จริงและมีศักยภาพในการเข้าซื้อกิจการ ฟันด์การลงทุนด้านสกุลเงินดิจิทัลไม่ได้อยู่ในสภาพแวดล้อมการแข่งขันที่ปิดล้อมอีกต่อไป แต่ถูกบังคับให้เข้าสู่สนามแข่งขันร่วมกับกองทุนเทคโนโลยีการเงินแบบดั้งเดิม

ในกระบวนการนี้ ปัญหาที่ลึกซึ้งยิ่งขึ้นเริ่มปรากฏขึ้น: เมื่อทุนเองไม่ใช่สิ่งที่หายากอีกต่อไป VC ยังสามารถให้อะไรได้อีก?

ในช่วงไม่กี่ปีที่ผ่านมา โครงการที่มีความเป็นตัวแทนบางโครงการได้หลีกเลี่ยงทุนจากองค์กรและสร้างเครือข่ายและแบบจำลองรายได้โดยตรง ซึ่งหมายความว่า เงินทุนไม่ใช่อีกต่อไปเป็น “บัตรผ่าน” สำหรับการเข้าถึงโครงการคุณภาพสูง สำหรับผู้ก่อตั้ง การนำ VC เข้ามาขึ้นอยู่กับว่าพวกเขาสามารถให้การรับรองแบรนด์ที่ชัดเจนและคุณค่าเพิ่มจริง ไม่ใช่แค่เงินทุนบนสมุดบัญชี

ภายใต้โครงสร้างตลาดใหม่ นักลงทุนด้านคริปโตต้องกลับมาหา “นิยามผลิตภัณฑ์” ของตนเองอีกครั้ง มิฉะนั้น มันจะกลายเป็นหนึ่งในผู้ที่ถูกกำจัดออกในวัฏจักรนี้

以下为原文:

การลงทุนในคริปโตกำลังอยู่ในจุดเปลี่ยนสำคัญ ในสามรอบที่ผ่านมา การระบายสินทรัพย์ของโทเค็นเป็นแหล่งผลตอบแทนที่สูงเกินกว่าค่าเฉลี่ยหลัก แต่ตอนนี้รูปแบบนี้กำลังเผชิญกับการปรับโครงสร้างครั้งใหญ่ นิยามของโทเค็นที่มีคุณค่ากำลังถูกเขียนขึ้นใหม่แบบเรียลไทม์ ขณะที่ยังไม่มีกรอบการประเมินแบบสากลในอุตสาหกรรม

แล้วเกิดอะไรขึ้นกันแน่?

การเปลี่ยนแปลงโครงสร้างของตลาดคริปโตในรอบนี้ เป็นผลจากการรวมตัวกันของแรงหลายประการที่ไม่เคยปรากฏร่วมกันในวัฏจักรเดียวกันมาก่อน:

1/ การที่ HYPE ปรากฏขึ้นอย่างกะทันหันได้โจมตีตลาดโทเค็นจากด้านข้าง มันพิสูจน์ให้เห็นสิ่งหนึ่ง: ราคาโทเค็นสามารถถูกสนับสนุนโดยรายได้จริง โดยรายได้ระดับเก้าหลัก乃至สิบหลักของมันมากกว่า 97% มาจากบนบล็อกเชน กรณีนี้ทำให้ตลาดเกิดความผิดหวังร่วมกันต่อโทเค็นการกำกับดูแลที่ขับเคลื่อนด้วยเรื่องเล่าแต่มีพื้นฐานอ่อนแอ—เช่น โทเค็น L1 และโทเค็นการกำกับดูแลรุ่นแรกที่ใช้หลักๆ เพื่อหลีกเลี่ยงการกำกับดูแลหลักทรัพย์ แต่ยากต่อการจ่ายรายได้โดยตรง แทบจะในข้ามคืน HYPE ได้เปลี่ยนความคาดหวังของตลาด: ความสามารถในการสร้างรายได้ไม่ใช่แค่ข้อได้เปรียบเพิ่มเติมอีกต่อไป แต่กลายเป็นขีดจำกัดขั้นต่ำ

2: ผลกระทบเชื่อมโยงต่อโครงการอื่นๆ ตามมาทันที: ก่อนปี 2025 หากโครงการใดมีรายได้บนโซ่ มักถูกจัดเป็นหลักทรัพย์; แต่หลังจาก HYPE หากไม่มีรายได้บนโซ่ องค์กรกองทุนเฮดจ์ฟันด์ส่วนใหญ่ถือว่าการที่โครงการนั้นลดลงเป็นศูนย์เป็นเพียงเรื่องของเวลา ทำให้โครงการส่วนใหญ่ โดยเฉพาะโครงการที่ไม่ใช่ DeFi ติดอยู่ในสถานการณ์ยากลำบาก และถูกบังคับให้ปรับเปลี่ยนเส้นทางอย่างเร่งด่วน

3/ PUMP ได้สร้าง “แรงกระแทกด้านอุปทาน” อย่างรุนแรงต่อระบบ ความบ้าคลั่งของเหรียญ meme ทำให้ปริมาณอุปทานของโทเค็นเพิ่มขึ้นอย่างระเบิดตัว ซึ่งรบกวนโครงสร้างตลาดอย่างพื้นฐาน—ความสนใจและสภาพคล่องถูกกระจายอย่างรุนแรง เพียงบน Solana จำนวนโทเค็นใหม่ที่ออกจำหน่ายได้เพิ่มขึ้นจากประมาณ 2,000–4,000 เหรียญต่อปี เป็นสูงสุดถึง 40,000–50,000 เหรียญ ซึ่งเทียบเท่ากับการตัดเค้กออกเป็นประมาณ 20 เท่า โดยไม่มีการเติบโตของสภาพคล่องเลย เงินทุนและความสนใจเดิมที่มุ่งหวังผลตอบแทนสูง เริ่มเปลี่ยนจากการถือครองเหรียญอื่นๆ มาสู่การซื้อขายเหรียญ meme ในระยะสั้น

4/ ทางเลือกอื่นสำหรับเงินทุนเสี่ยงของนักลงทุนรายย่อยกำลังเพิ่มขึ้นอย่างรวดเร็ว ผลิตภัณฑ์เช่น ตลาดการทำนาย คอนแทรคสัญญาถาวรหุ้น และเลเวอเรจ ETF กำลังแข่งขันโดยตรงเพื่อชิงเงินทุนที่เคยไหลเข้าสู่สกุลเงินดิจิทัลรองอื่นๆ พร้อมกันนี้ เทคโนโลยีการแปลงสินทรัพย์เป็นโทเค็นได้พัฒนาอย่างสุกงอม ทำให้นักลงทุนสามารถใช้เลเวอเรจกับหุ้นชั้นนำได้ โดยสินทรัพย์เหล่านี้ไม่มีความเสี่ยงเป็นศูนย์เหมือนสกุลเงินดิจิทัลรองส่วนใหญ่ และอยู่ภายใต้การกำกับดูแลที่เข้มงวดกว่า พร้อมข้อมูลที่โปร่งใสและมีข้อได้เปรียบด้านข้อมูลน้อยกว่า

การเปลี่ยนแปลงเหล่านี้ร่วมกันนำไปสู่ผลลัพธ์หนึ่ง: วัฏจักรของโทเค็นถูกบีบอัดอย่างมีนัยสำคัญ วงจรจากจุดสูงสุดไปยังจุดต่ำสุดสั้นลงอย่างมาก ความตั้งใจของนักลงทุนรายย่อยในการถือครองระยะยาวลดลงอย่างรุนแรง และถูกแทนที่ด้วยการหมุนเวียนเงินทุนที่เร็วขึ้น

ปัญหาหลัก

ในบริบทเช่นนี้ ทุกองค์กรลงทุนด้านการระดมทุนเริ่มต้นต่างกลับมาพิจารณาคำถามหลักๆ หลายข้ออีกครั้ง:

1/ เราแท้จริงแล้วกำลังลงทุนในหุ้น โทเค็น หรือการรวมกันของทั้งสองอย่าง?

ความท้าทายที่ใหญ่ที่สุดคือในปัจจุบันยังไม่มีรูปแบบที่สุกงอมใดๆ เกี่ยวกับการสะสมมูลค่าของโทเค็น แม้แต่โครงการชั้นนำอย่าง Aave ก็ยังคงมีการถกเถียงอย่างต่อเนื่องระหว่าง DAO กับโครงสร้างหุ้น

2. แนวทางปฏิบัติที่ดีที่สุดในการสะสมมูลค่าบนโซ่คืออะไร?

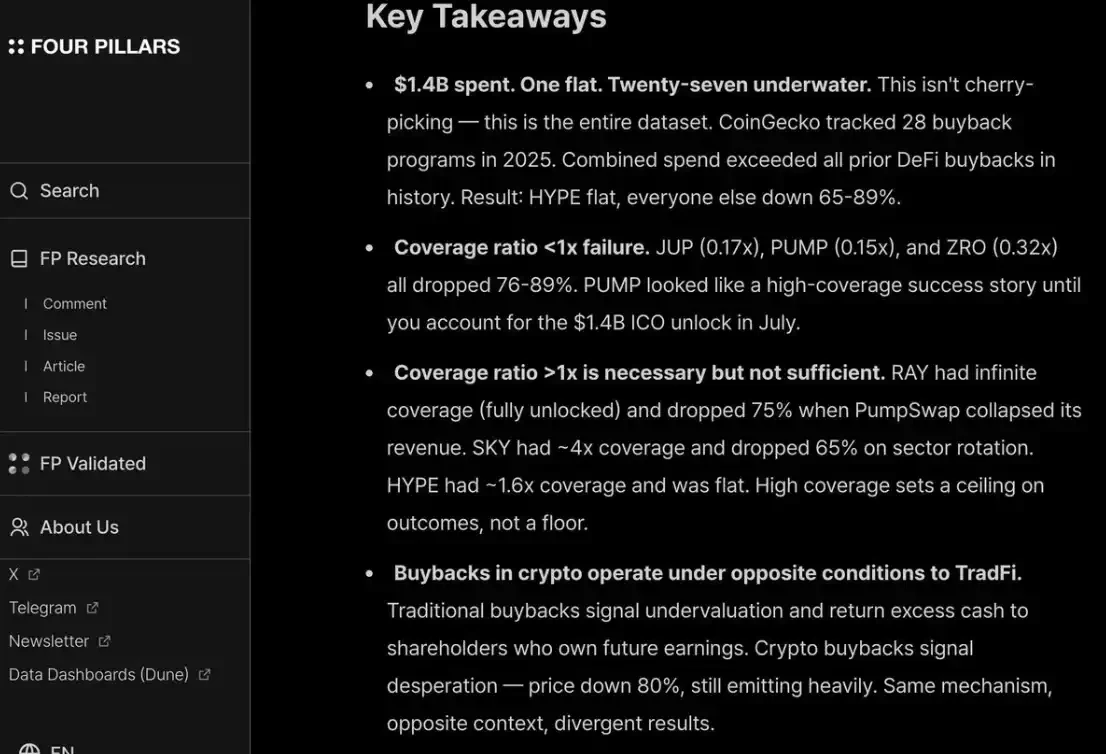

วิธีการที่พบบ่อยที่สุดในปัจจุบันคือการซื้อคืนโทเค็น แต่คำว่า “พบบ่อย” ไม่ได้หมายความว่า “ถูกต้อง” เรามาอย่างยาวนานแล้วที่ต่อต้านตรรกะการซื้อคืนแบบแพร่หลาย: กลไกนี้มี “พิษ” และทำให้โครงการที่มีศักยภาพในการสร้างรายได้จริงต้องเผชิญกับสถานการณ์ที่ยากลำบาก

ปัญหาคือแรงจูงใจของมันผิดตั้งแต่เริ่มต้น

บริษัทดั้งเดิมมักซื้อหุ้นคืนเมื่อโอกาสในการลงทุนเพื่อการเติบโตลดลง หรือเมื่อราคาหุ้นถูกประเมินต่ำเกินไป ในขณะที่โครงการคริปโตมักถูกบังคับให้ “ดำเนินการทันที” เนื่องจากแรงกดดันจากนักลงทุนรายย่อยและเสียงวิพากษ์วิจารณ์ของตลาด — แรงกดดันนี้มีลักษณะอารมณ์สูงและไม่เสถียร คุณอาจเพิ่งใช้เงิน 10 ล้านดอลลาร์สหรัฐเพื่อซื้อคืน ซึ่งอาจใช้เพื่อการลงทุนซ้ำได้ แต่วันถัดมา ตลาดก็กลืนมันไปหมดเพราะผู้ทำตลาดรายหนึ่งถูกปิดตำแหน่งอย่างบังคับ

บริษัทจดทะเบียนซื้อหุ้นคืนเมื่อถูกประเมินต่ำเกินไป; แต่การซื้อคืนโทเค็นมักถูกจับตาล่วงหน้า (front-run) และดำเนินการที่จุดสูงสุดบางส่วน

หากธุรกิจของคุณเป็นรูปแบบ B2B ที่มีรายได้หลักมาจากภายนอกโซ่ การซื้อคืนสินทรัพย์เช่นนี้เป็นการสูญเปล่า ตามมุมมองส่วนตัวของฉัน ในขั้นตอนที่รายได้ต่อปีต่ำกว่า 20 ล้านดอลลาร์สหรัฐ การซื้อคืนเพื่อตอบสนองนักลงทุนรายย่อยแทบไม่มีเหตุผลใดๆ — เงินเหล่านี้ควรได้รับการลงทุนเพื่อการเติบโตก่อน

ฉันเห็นด้วยกับรายงาน/หน้าจอภาพของ Fourpillars: แม้แต่การซื้อคืนในระดับหลักสิบล้านก็ยากที่จะสร้างพื้นฐานราคาในระยะยาวให้กับโครงการได้อย่างมีนัยสำคัญ

นอกจากนี้ เพื่อตอบโจทย์ทั้งนักลงทุนรายย่อยและกองทุนฮีดจ์ คุณต้องดำเนินการซื้อคืนอย่างต่อเนื่องและโปร่งใสเหมือน HYPE หากไม่สามารถทำเช่นนั้น จะถูกตลาดลงโทษเหมือน PUMP — ซึ่งมีมูลค่าตามการระดมทุนเต็มจำนวน (P/F) เพียง 6 เท่า เนื่องจากตลาด “ไม่ไว้วางใจ” มัน แม้ว่าในความเป็นจริง มันได้เผาเงินรายได้ 1.4 พันล้านดอลลาร์สหรัฐที่ควรจะเข้าสู่คลัง

3. 「加密溢价」จะหายไปอย่างสิ้นเชิงหรือไม่?

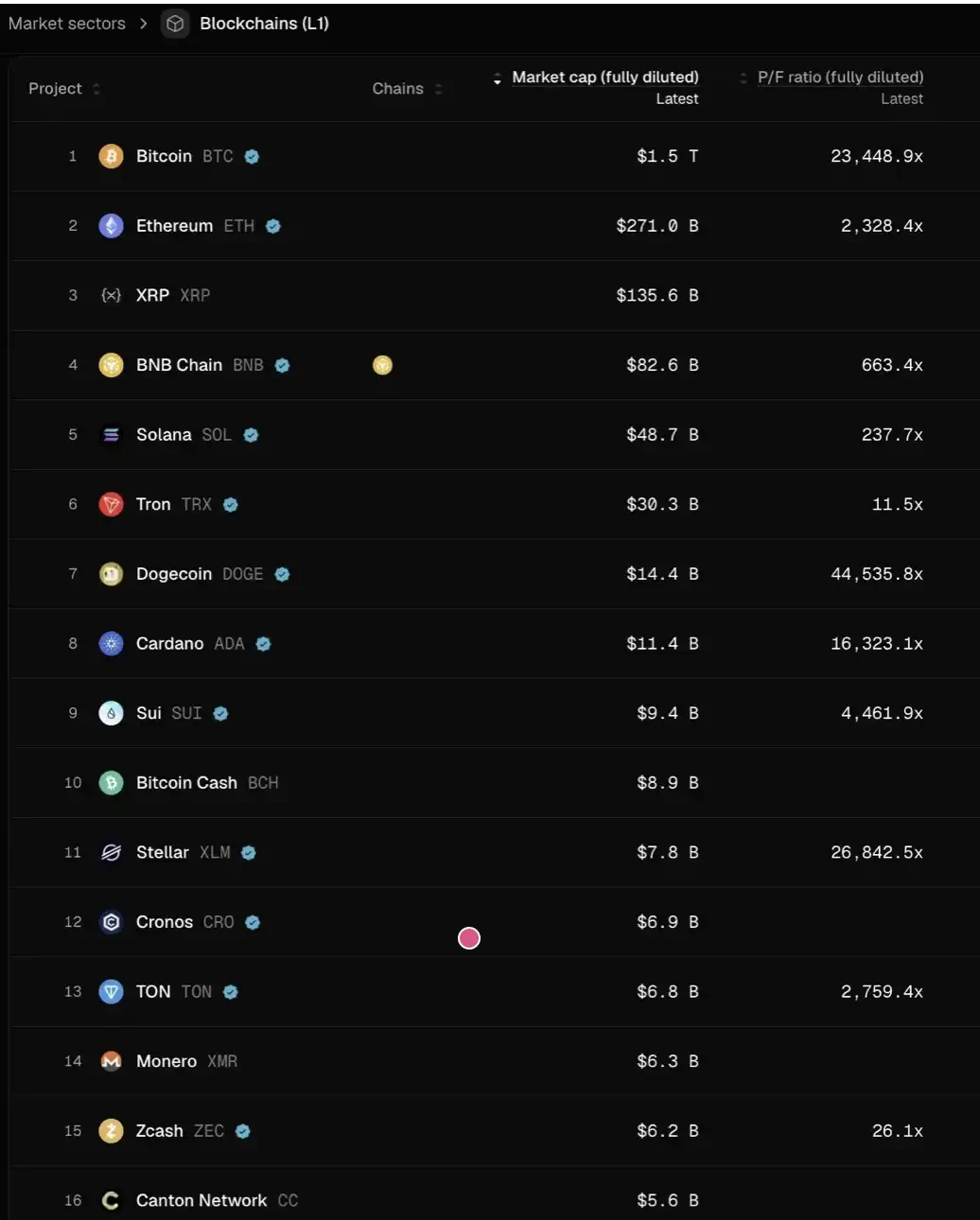

นั่นหมายความว่า ในอนาคต การประเมินมูลค่าของโครงการทั้งหมดอาจกลับมาอยู่ในช่วงที่คล้ายกับบริษัทจดทะเบียนทั่วไป—โดยอยู่ที่ประมาณ 2–30 เท่าของรายได้

โปรดพิจารณาอย่างรอบคอบถึงความหมายของเรื่องนี้: หากการตัดสินนี้ถูกต้อง ราคาของ L1 ส่วนใหญ่อาจต้องลดลงอีกมากกว่า 95% จากระดับปัจจุบัน เพื่อให้สอดคล้องกับระบบการประเมินมูลค่านี้ เฉพาะบางโครงการเท่านั้นที่สามารถรักษาสถานะได้ค่อนข้างมั่นคง เช่น TRON, HYPE และโปรเจกต์ DeFi อื่นๆ ที่มีรายได้จริง

ยังไม่ได้พิจารณาแรงขายเพิ่มเติมจากกระบวนการปลดล็อกโทเค็น (vesting)

ฉันไม่ได้คิดว่าสถานการณ์จะไปถึงจุดนั้น HYPE ได้สร้างความคาดหวังของตลาดในรูปแบบ “ค่าผิดปกติ” ทำให้นักลงทุนรู้สึกเร่งรีบเกี่ยวกับโครงการระยะเริ่มต้นว่าจะสามารถ “มีรายได้หรือการเติบโตของผู้ใช้ตั้งแต่วันเปิดตัว” หรือไม่ สำหรับหมวดหมู่เช่น การชำระเงินและ DeFi ซึ่งเป็น “นวัตกรรมที่ส่งเสริมต่อเนื่อง” (sustaining innovation) ความคาดหวังแบบนี้เป็นเรื่องสมเหตุสมผล แต่สำหรับ “นวัตกรรมที่ทำลายล้าง” (disruptive innovation) การสร้าง การเปิดตัว การเติบโต และการบรรลุการเติบโตของรายได้อย่างแท้จริง ล้วนต้องใช้เวลา

ในสองรอบที่ผ่านมา เราได้เปลี่ยนจากความอดทนและความเชื่อ (hopium) ที่เอื้อเฟื้อเกินไปต่อ “เทคโนโลยีที่ disruptive” และการระดมทุน 8–9 รอบในเรื่องเล่าที่ซับซ้อนสูง เช่น L1 ใหม่ และ Flashbots/MEV ไปสู่ขั้วตรงข้ามอย่างรวดเร็ว—คือยอมรับการลงทุนเฉพาะในโครงการ DeFi เท่านั้น ซึ่งโดยแก่นแท้แล้วเป็นการปรับตัวเกินไป

แต่นาฬิกาลูกตุ้มจะกลับมาสั่นอีกครั้ง

สำหรับโครงการ DeFi การกำหนดราคาตามพื้นฐานเชิงปริมาณนั้นเป็นสัญญาณของความเป็นมืออาชีพในอุตสาหกรรม แต่สำหรับสายงานที่ไม่ใช่ DeFi พื้นฐานเชิงคุณภาพก็มีความสำคัญไม่แพ้กัน: รวมถึงวัฒนธรรม นวัตกรรมทางเทคโนโลยี แนวคิดที่เปลี่ยนแปลงอุตสาหกรรม ความปลอดภัย ระดับการกระจายศูนย์ มูลค่าแบรนด์ และความสามารถในการเชื่อมโยงกับอุตสาหกรรม มิติเหล่านี้ไม่สามารถสะท้อนได้อย่างง่ายดายผ่าน TVL หรือข้อมูลการซื้อคืนบนโซ่

แล้วต่อไปจะเกิดอะไรขึ้น?

ผลตอบแทนของโครงการโทเค็นได้ลดลงอย่างชัดเจน ในขณะที่ธุรกิจประเภทหุ้นยังไม่ได้รับผลกระทบในระดับเดียวกัน การแยกตัวนี้แสดงให้เห็นอย่างชัดเจนในระยะเริ่มต้นและการเติบโต:

ในระยะเริ่มต้น นักลงทุนเริ่มไวต่อราคาต่อโครงการที่มีแผนการออกโทเค็นในอนาคต; ในขณะเดียวกัน ความสนใจในโครงการประเภทหุ้นก็เพิ่มขึ้นอย่างมีนัยสำคัญ โดยเฉพาะในบริบทของสภาพแวดล้อมการซื้อกิจการที่เป็นมิตรในปัจจุบัน ซึ่งขัดแย้งอย่างชัดเจนกับช่วงปี 2022–2024 — ช่วงเวลาที่การออกโทเค็นเป็นทางเลือกเริ่มต้น โดยมีสมมติฐานว่า “ส่วนต่างมูลค่าของโทเค็นจะยังคงอยู่ต่อไป”

ในระยะหลัง นักลงทุนที่มีข้อได้เปรียบด้านแบรนด์และทรัพยากรในบริบทที่เป็น crypto-native กำลังค่อยๆ ถอยห่างจากโครงการที่เป็น crypto-native บริสุทธิ์ และหันไปลงทุนในบริษัทที่อยู่ในระดับ “web2.5” มากขึ้น—ซึ่งตรรกะการประเมินมูลค่ามักอิงกับการเติบโตของรายได้จริง สิ่งนี้ทำให้พวกเขาต้องเข้าสู่สนามการแข่งขันที่ไม่คุ้นเคย: ต้องแข่งขันโดยตรงกับกองทุนข้ามสายและกองทุนเทคโนโลยีการเงินแบบ Web2 แบบดั้งเดิม (เช่น Ribbit Capital หรือ Founders Fund) ซึ่งมีความเชี่ยวชาญและประสบการณ์สะสมที่ลึกซึ้งกว่าในบริบททางการเงินแบบดั้งเดิม การประสานงานในพอร์ตการลงทุน และความสามารถในการเข้าถึงโครงการระยะเริ่มต้น

อุตสาหกรรมการลงทุนในสกุลเงินดิจิทัลทั้งหมดกำลังเข้าสู่ช่วง “การระบุแหล่งที่มา” (attribution period)

ผู้ที่จะอยู่ต่อไป ขึ้นอยู่กับว่าพวกเขาสามารถค้นพบ “การจับคู่ระหว่างผลิตภัณฑ์กับตลาด” (PMF) ที่เหมาะสมกับตนเองในใจของผู้ก่อตั้งได้หรือไม่ — โดย “ผลิตภัณฑ์” นี้ไม่ได้หมายถึงแค่ทุน แต่ยังรวมถึงตัวตนของแบรนด์และความสามารถในการให้การสนับสนุนแบบจริงจัง

สำหรับโครงการคุณภาพสูง นักลงทุนเชิงกลยุทธ์ (VC) ต้องกลับไป “ขายตัวเองให้กับผู้ก่อตั้ง” เพื่อแย่งชิงสิทธิ์ในการเข้าสู่โครงสร้างทุน (cap table) โดยเฉพาะในช่วงไม่กี่ปีที่ผ่านมา โครงการที่ประสบความสำเร็จมากที่สุดบางโครงการแทบไม่พึ่งพาทุนจากสถาบัน (เช่น Axiom) หรือแม้แต่ไม่มีการระดมทุนเลย (เช่น HYPE) หากนักลงทุนเชิงกลยุทธ์แห่งใดสามารถเสนอเพียงแค่เงินทุนเท่านั้น มันแทบจะถูกผลักให้อยู่ข้าง sidelines อย่างหลีกเลี่ยงไม่ได้

VC ที่มีสิทธิ์อยู่ต่อไปที่โต๊ะต้องตอบคำถามสองข้อนี้อย่างชัดเจน:

ประการแรก ตัวตนของแบรนด์คืออะไร—ทำไมผู้ก่อตั้งที่ดีที่สุดจึงมาหาเอง;

ประการที่สอง ค่าเพิ่มของมันอยู่ที่ไหน—ซึ่งเป็นปัจจัยสุดท้ายที่ตัดสินว่ามันมีความสามารถในการชนะการซื้อขายครั้งนั้นหรือไม่