ผู้เขียน:Catrina

แปลโดย: จีย์หuan, ChainCatcher

การลงทุนด้านคริปโตกำลังอยู่ที่จุดเปลี่ยนสำคัญ ในสามวัฏจักรที่ผ่านมา การออกโทเค็นเป็นแรงขับเคลื่อนหลักของผลตอบแทนที่สูงเกินมาตรฐาน แต่ตอนนี้กำลังเผชิญกับการปรับตัวครั้งใหญ่ นิยามของมูลค่าโทเค็นกำลังถูกเขียนขึ้นใหม่แบบเรียลไทม์ อย่างไรก็ตาม กรอบการประเมินมาตรฐานของอุตสาหกรรมยังไม่เกิดขึ้น

เกิดอะไรขึ้นกันแน่?

ครั้งนี้ โครงสร้างตลาดคริปโตถูกแรงหลายประการที่ไม่เคยเกิดขึ้นมาก่อนกระทบพร้อมกัน ทำให้เกิดการพลิกผันอย่างสิ้นเชิง:

1. การเปิดตัวของ HYPE ได้ปลุกตลาดโทเค็น แสดงให้เห็นว่าราคาโทเค็นสามารถมีรายได้ที่แท้จริงรองรับ โดยรายได้ระดับเก้าถึงสิบหลักของมันมากกว่า 97% ถูกสร้างขึ้นบนสายโซ่

สิ่งนี้ทำให้ตลาดเลิกหลงเชื่อในโทเค็นการกำกับดูแลที่อิงกับเรื่องเล่าแต่มีพื้นฐานอ่อนแอ—นึกถึง L1 และ "โทเค็นการกำกับดูแล" ที่เคยมีอยู่เพื่อหลีกเลี่ยงความไม่ชัดเจนของกฎหมายหลักทรัพย์ (ซึ่งทำให้การจ่ายรายได้โดยตรงเป็นไปไม่ได้) HYPE ได้รีเซ็ตความคาดหวังของตลาดเกือบในข้ามคืน: ตอนนี้ รายได้ถูกตรวจสอบอย่างเข้มงวดมากขึ้น และกลายเป็นเงื่อนไขพื้นฐานสำหรับการเข้าสู่ตลาด

2. ผลกระทบเชิงลูกโซ่ต่อโครงการโทเค็นอื่นๆ

ก่อนปี 2025 หากคุณมีรายได้บนบล็อกเชน คุณจะถูกมองว่าเป็นหลักทรัพย์; แต่หลังจาก HYPE หากคุณไปถามกองทุนฮีดจ์ส่วนใหญ่ พวกเขาจะบอกคุณว่า หากคุณไม่มีรายได้บนบล็อกเชน คุณจะลดลงเป็นศูนย์ ทำให้โครงการส่วนใหญ่ โดยเฉพาะโครงการที่ไม่ใช่ DeFi ต้องอยู่ในสถานการณ์ยากลำบากและต้องรีบปรับตัว

3. PUMP ทำให้ระบบเผชิญกับผลกระทบด้านอุปทานอย่างน่าทึ่ง

ความบ้าคลั่งของมีมโคินที่นำพาการระเบิดของอุปทาน ซึ่งทำลายโครงสร้างตลาดอย่างรากฐานผ่านการเบี่ยงเบนความสนใจและสภาพคล่อง เพียงบน Solana จำนวนโทเค็นใหม่ที่ถูกสร้างขึ้นได้เพิ่มขึ้นจากประมาณ 2,000 ถึง 4,000 โทเค็นต่อปี เป็นสูงสุดถึง 40,000 ถึง 50,000 โทเค็น ซึ่งแท้จริงแล้วแบ่งเค้กสภาพคล่องที่ไม่ได้เติบโตมากนักออกเป็นประมาณหนึ่งในยี่สิบ ในขณะเดียวกัน เพื่อตามหาผลตอบแทนเกินมาตรฐาน ความสนใจและทุนของกลุ่มผู้ซื้อเดียวกันได้เลื่อนไปสู่การระดมความสนใจเกี่ยวกับมีมโคิน แทนที่จะถือครองอัลเทอร์โคイン

4. เงินทุนการเก็งกำไรของนักลงทุนรายย่อยเร่งกระจายตัว

ตลาดการทำนาย หุ้นเพอร์ป (perps) และเลเวอเรจ ETF ตอนนี้กำลังแข่งขันกันโดยตรงเพื่อแย่งชิงเงินทุนเดียวกันที่เคยไหลเข้าสู่เหรียญรอง ขณะเดียวกัน ความสุกงอมของเทคโนโลยีการแปลงสินทรัพย์เป็นโทเค็นทำให้สามารถทำการซื้อขายหุ้นชั้นนำด้วยเลเวอเรจได้ หุ้นเหล่านี้ไม่มีความเสี่ยงที่จะลดค่าเป็นศูนย์เหมือนเหรียญรองส่วนใหญ่ และยังได้รับการกำกับดูแลอย่างเข้มงวดกว่ามาก พร้อมความโปร่งใสสูงและลดความเสี่ยงจากความไม่สมดุลของข้อมูล

ผลลัพธ์คือวงจรชีวิตของโทเค็นถูกบีบอัดอย่างมาก: เวลาที่ลดลงจากจุดสูงสุดสู่จุดต่ำสุดสั้นลงอย่างรวดเร็ว ความตั้งใจของนักลงทุนรายย่อยในการถือครองโทเค็นลดลงอย่างฉับพลัน และถูกแทนที่ด้วยการหมุนเวียนเงินทุนที่เร็วขึ้น

ทุก VC กำลังถามตัวเองและเพื่อนร่วมวงการเกี่ยวกับคำถามใหญ่ๆ

1. เราเป็นผู้จัดจำหน่ายหุ้น โทเค็น หรือทั้งสองอย่างร่วมกัน?

ความท้าทายใหญ่ที่สุดที่นี่คือ เราไม่มีคู่มือแนวทางปฏิบัติที่ดีที่สุดใหม่สำหรับการสะสมมูลค่าของโทเค็น—แม้แต่โครงการที่ประสบความสำเร็จที่สุดอย่าง Aave ก็ยังเผชิญกับข้อโต้แย้งระหว่าง DAO และหุ้น

2. แนวทางปฏิบัติที่ดีที่สุดในการสะสมมูลค่าบนบล็อกเชนคืออะไร?

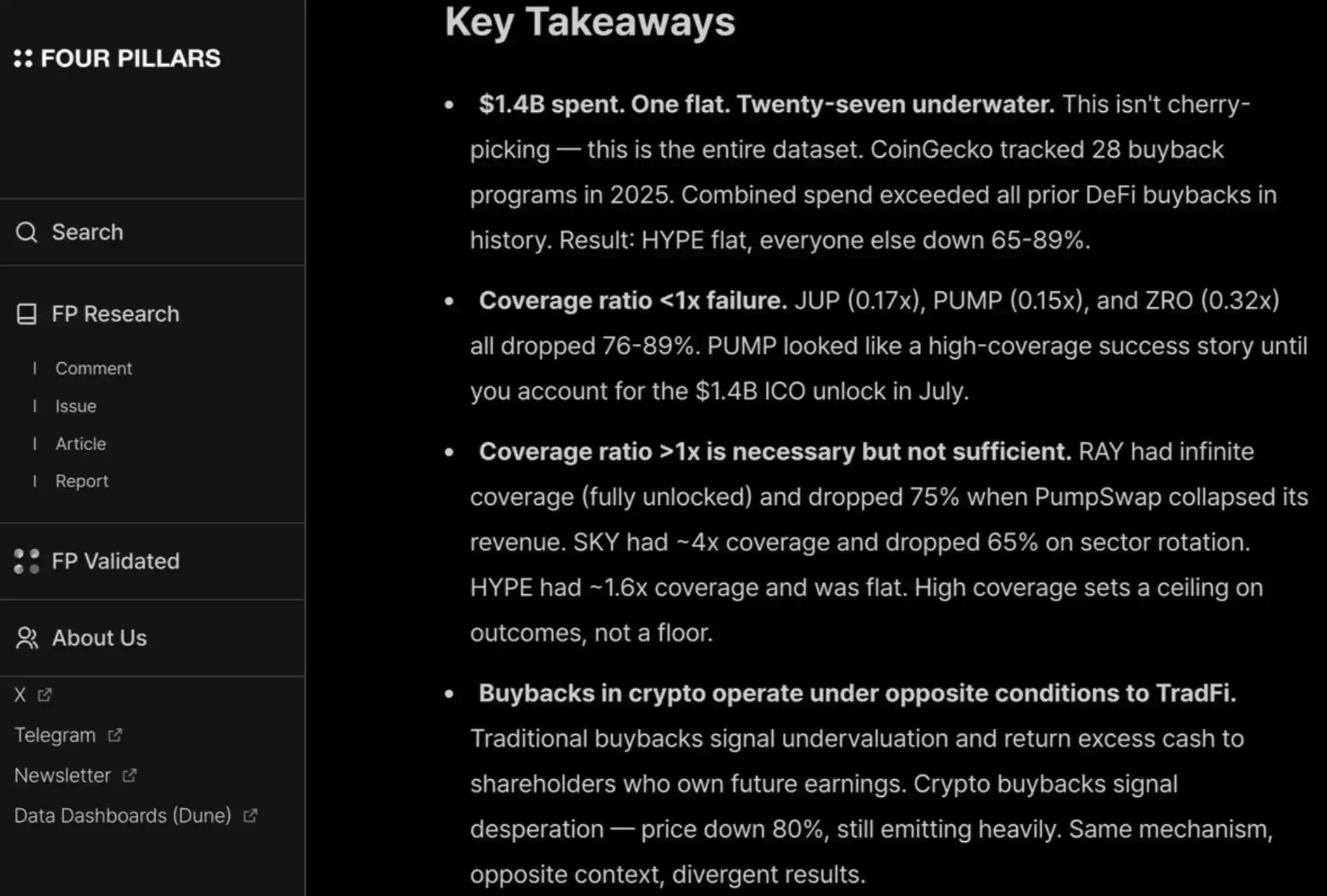

ที่พบบ่อยที่สุดคือการซื้อคืนโทเค็น แต่นั่นไม่ได้หมายความว่ามันถูกต้อง เราได้คัดค้านแนวโน้มการซื้อคืนโทเค็นที่แพร่หลายมานานแล้ว: มันเป็นพิษ และทำให้ผู้ก่อตั้งที่มีรายได้จริงอยู่ในสถานการณ์ยากลำบาก

แรงจูงใจแบบนี้ผิดอย่างสมบูรณ์: การซื้อหุ้นคืนเกิดขึ้นหลังจากบริษัทลงทุนเสร็จสิ้นในการเติบโต ในขณะที่การซื้อคืนสกุลเงินดิจิทัลกลับถูกบีบบังคับให้ดำเนินการทันทีโดยการรับรู้ของนักลงทุนรายย่อย/สาธารณชน (สิ่งที่เปลี่ยนแปลงได้และไม่เป็นเหตุเป็นผลอย่างสมบูรณ์)

คุณอาจสูญเสียเงิน 10 ล้านดอลลาร์ที่ควรใช้เพื่อการลงทุนซ้ำ โดยมูลค่าเหล่านั้นจะหายไปในวันถัดไปเนื่องจากผู้ให้สภาพคล่องแบบสุ่มถูกปิดตำแหน่ง

บริษัทจดทะเบียนจะซื้อคืนหุ้นเมื่อหุ้นถูกประเมินต่ำเกินไป ในขณะที่การซื้อคืนโทเค็นมักถูกแข่งขันในทุกขั้นตอน จึงมักดำเนินการที่จุดสูงสุดบางส่วน

โดยเฉพาะอย่างยิ่งหากคุณเป็นธุรกิจ B2B ที่สร้างรายได้แบบออฟไลน์ สิ่งนี้เท่ากับการใช้แรงงานเปล่าๆ ตามมุมมองของฉัน เมื่อรายได้ของคุณยังไม่ถึง 20 ล้านดอลลาร์สหรัฐ ไม่มีเหตุผลใดๆ ที่ควรซื้อคืนสินทรัพย์เพียงเพื่อทำให้ผู้ลงทุนรายย่อยพอใจ แทนที่จะนำเงินไปลงทุนใหม่เพื่อการเติบโต

ฉันชอบรายงานของ fourpillars มาก เพราะมันแสดงให้เห็นว่าการซื้อคืนในระดับพันล้านดอลลาร์แทบไม่มีผลในการช่วยกำหนดราคาพื้นฐานระยะยาวของโครงการ

นอกจากนี้ เพื่อให้ผู้ลงทุนรายย่อยและกองทุนป้องกันความเสี่ยงพึงพอใจ คุณยังต้องดำเนินการซื้อคืนอย่างต่อเนื่องและโปร่งใสเหมือน HYPE การไม่ทำเช่นนี้จะได้รับการลงโทษ เช่นเดียวกับ PUMP ที่มีอัตราส่วนราคาต่อกำไร (ตามมูลค่าที่เจือจางเต็มจำนวน) เพียง 6 เท่า เนื่องจากสาธารณชน “ไม่ไว้วางใจ” พวกเขา — แม้ว่าในความเป็นจริงพวกเขาจะได้เผาเงินรายได้ 1.4 พันล้านดอลลาร์สหรัฐที่ควรจะเข้าสู่คลังเงินอย่างแท้จริง

มีเอกสารเพิ่มเติมเกี่ยวกับ cơ chếการสะสมมูลค่าบนโซ่ที่ใช้งานได้โดยไม่ต้องใช้เงินจำนวนมาก 阅读资料

3. “การซื้อขายแบบเพิ่มมูลค่าทางการเงิน” จะหายไปอย่างสมบูรณ์ไหม?

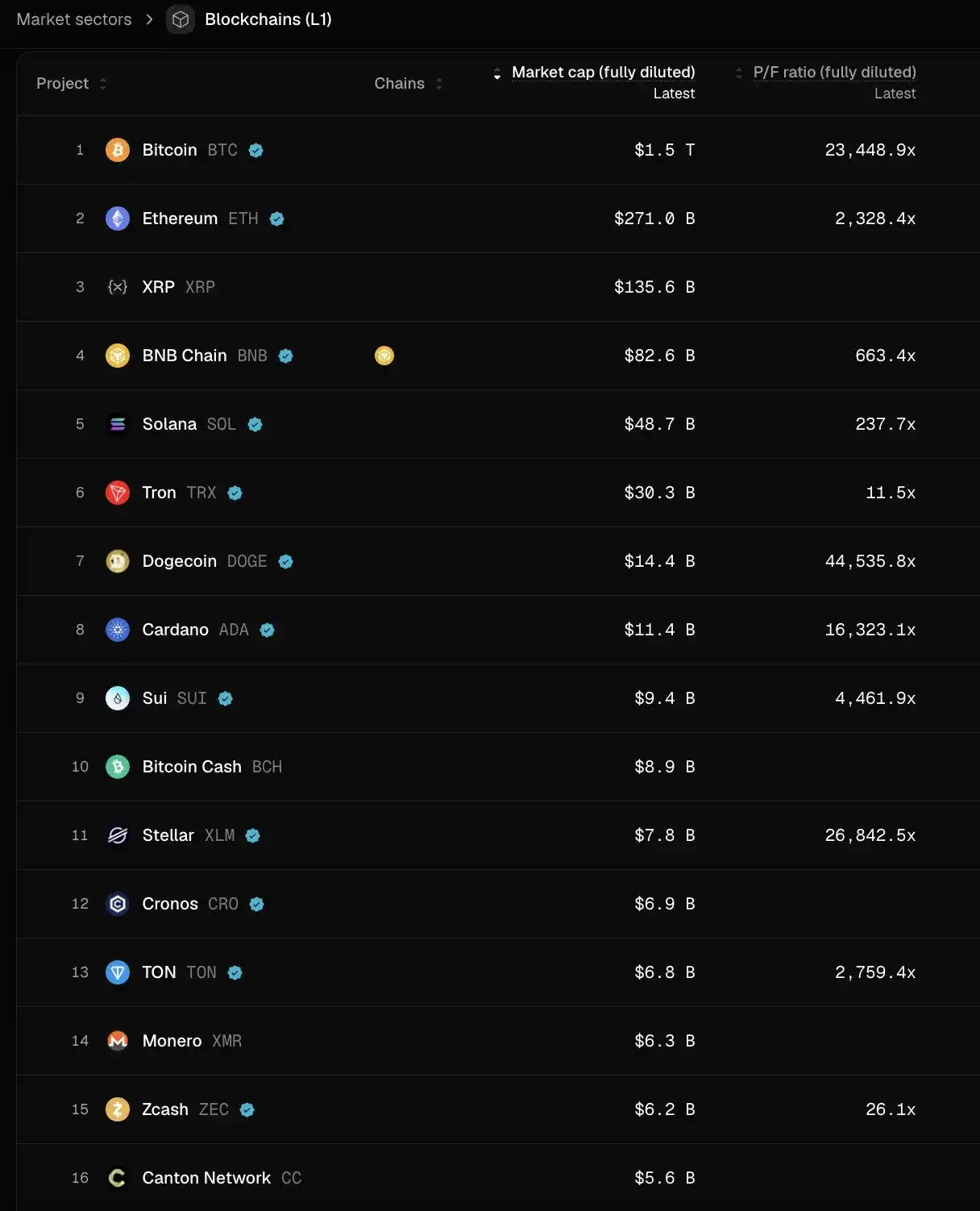

นั่นหมายความว่าในอนาคต โครงการทั้งหมดจะถูกประเมินมูลค่าตามตัวคูณที่คล้ายกับหุ้นสาธารณะ (ประมาณ 2 ถึง 30 เท่าของรายได้) ใช้เวลาสักครู่คิดถึงความหมายของสิ่งนี้—หากเป็นจริง เราจะเห็นราคาของบล็อกเชน L1 ส่วนใหญ่ลดลงอีกเกิน 95% จากปัจจุบัน โดยมีข้อยกเว้นเพียง TRON, HYPE และโครงการ DeFi อื่นๆ ที่สร้างรายได้ นี่ยังไม่รวมการพิจารณาการปล่อยโทเค็น

ในมุมมองส่วนตัว ฉันไม่คิดว่าสถานการณ์จะเป็นเช่นนั้น—HYPE ได้ตั้งค่าความคาดหวังที่ผิดปกติมากจนทำให้นักลงทุนหลายรายรู้สึกไม่อดทนต่อ “รายได้วันแรก/แรงจูงใจของผู้ใช้” ของบริษัทสตาร์ทอัพระยะเริ่มต้น สำหรับนวัตกรรมที่ยั่งยืนเช่น บริษัทการชำระเงินและ DeFi ใช่ นี่คือความคาดหวังที่สมเหตุสมผล

แต่นวัตกรรมที่เปลี่ยนแปลงทั้งหมดต้องใช้เวลาในการสร้าง ปล่อยออกสู่ตลาด เติบโต ก่อนจะก้าวสู่การเติบโตของรายได้แบบก้าวกระโดด

ในสองรอบที่ผ่านมา เราได้แสดงความอดทนและมีความหวังอย่างไม่สมเหตุสมผลต่อสิ่งที่เรียกว่า “เทคโนโลยีที่เปลี่ยนแปลงทั้งระบบ” — โซ่ใหม่ระดับ L1 และแนวคิดที่ซับซ้อนของ Flashbots/MEV ได้รับการระดมทุนไปจนถึงรอบที่ 8-9 แต่ตอนนี้เราหันมาเฉยเมยเกินไป โดยยอมรับเฉพาะโครงการ DeFi เท่านั้น

ลูกตุ้มจะแกว่งกลับมา แม้ว่าการประเมินโครงการ DeFi ด้วยพื้นฐานเชิงปริมาณจะเป็นประโยชน์สุทธิต่อความสุกงอมของอุตสาหกรรม แต่สำหรับหมวดหมู่ที่ไม่ใช่ DeFi จำเป็นต้องพิจารณาพื้นฐานเชิงคุณภาพด้วย: วัฒนธรรม นวัตกรรมทางเทคโนโลยี แนวคิดที่เปลี่ยนแปลงวงการ ความปลอดภัย การกระจายศูนย์ ทรัพย์สินทางแบรนด์ และความเชื่อมโยงกับอุตสาหกรรม และคุณลักษณะเหล่านี้ไม่ได้สะท้อนเพียงแค่ใน TVL และการซื้อคืนบนโซ่

ตอนนี้ควรทำอย่างไร?

ผลตอบแทนของโครงการโทเค็นได้รับการบีบอัดอย่างมีนัยสำคัญ ในขณะที่ธุรกิจหุ้นไม่ได้ลดลงในระดับเดียวกัน การแยกความแตกต่างนี้ชัดเจนเป็นพิเศษในโครงการระยะเริ่มต้นและระยะเติบโต

นักลงทุนระยะเริ่มต้นกลายเป็นไวต่อราคาอย่างมากเมื่อภายใต้การจัดจำหน่ายโครงการที่อาจผ่านการระบายสินทรัพย์ด้วยโทเค็น ขณะเดียวกัน ความต้องการในการลงทุนในธุรกิจหุ้นก็เพิ่มขึ้น โดยเฉพาะอย่างยิ่งเมื่อสภาพแวดล้อมการควบรวมกิจการและซื้อกิจการอยู่ในเกณฑ์ดี สิ่งนี้แตกต่างอย่างสิ้นเชิงจากช่วงปี 2022-2024 เมื่อการระบายสินทรัพย์ด้วยโทเค็นเป็นทางเลือกหลักสำหรับสภาพคล่อง โดยสมมติฐานพื้นฐานคือส่วนต่างมูลค่าของโทเค็นจะยังคงมีอยู่

นักลงทุนในระยะหลัง ซึ่งเป็นนักลงทุนที่มีทรัพย์สินและคุณค่าเพิ่มเติมของแบรนด์ที่แข็งแกร่งที่สุดในบริบทของคริปโตแบบดั้งเดิม กำลังห่างไกลจากการเทรดแบบ "คริปโตแบบดั้งเดิม" อย่างบริสุทธิ์ แทนที่จะเป็นการสนับสนุนบริษัทที่เป็น "Web2.5" มากขึ้น ซึ่งการรับรองของพวกเขามีพื้นฐานจากแรงผลักดันจากรายได้

สิ่งนี้ทำให้พวกเขาต้องเข้าสู่พื้นที่ใหม่ที่ไม่คุ้นเคย และแข่งขันโดยตรงกับองค์กรอย่าง Ribbit และ Founders Fund ซึ่งมีพื้นฐานที่ลึกซึ้งกว่าในด้านเทคโนโลยีการเงินแบบดั้งเดิม มีประสิทธิภาพในการประสานงานพอร์ตการลงทุนที่ดีกว่า และมีการมองเห็นการไหลเข้าของธุรกรรมในระยะเริ่มต้นนอกเหนือจากสกุลเงินดิจิทัล

พื้นที่ VC ด้านสกุลเงินดิจิทัลกำลังก้าวเข้าสู่ช่วงการยืนยันมูลค่า สิทธิ์ในการอยู่รอดขึ้นอยู่กับการที่ VC ค้นพบ PMF (Product-Market Fit) ของตนเองในหมู่ผู้ก่อตั้ง โดยที่ “ผลิตภัณฑ์” ที่นี่คือการรวมกันของทุน ความเข้าใจในแบรนด์ และคุณค่าเพิ่มเติม

สำหรับการเทรดที่ดีที่สุด VC ต้องขายตัวเองให้กับผู้ก่อตั้งเพื่อชนะสิทธิ์ในการเข้าสู่ตารางโครงสร้างทุน โดยเฉพาะในกรณีที่ประสบความสำเร็จมากที่สุดในช่วงไม่กี่ปีที่ผ่านมา ซึ่งโครงการแทบไม่ต้องการทุนจากสถาบัน (เช่น Axiom) หรือไม่ต้องการเลย (เช่น HYPE) หากทุนเป็นสิ่งเดียวที่ VC สามารถเสนอได้ มันเกือบแน่นอนว่าจะถูกแทนที่

VC ที่มีสิทธิ์คงอยู่ในเกมนี้ต้องเข้าใจอย่างชัดเจนว่าพวกเขาสามารถให้อะไรในด้านการรับรู้แบรนด์ (ซึ่งเป็นแรงจูงใจที่ทำให้ผู้ก่อตั้งที่ดีที่สุดต้องการเริ่มต้นติดต่อ) และคุณค่าเพิ่มเติม (ซึ่งตัดสินสิทธิ์ของพวกเขาในการชนะการลงทุน)