ของแท้ | Odaily Star Daily (@OdailyChina)

ผู้เขียน|Azuma(@azuma_eth)

ผู้ที่เข้าใจสถานการณ์ตลาดระดับแรกของสกุลเงินดิจิทัลได้ดีที่สุด คือ VC ที่ยังคงมีกิจกรรมอยู่ในตลาด

ในช่วงไม่กี่วันที่ผ่านมา นักลงทุนหลายคนจาก Pantera Capital, Crucible Capital, Blockworks และ Varys Capital ได้ร่วมอภิปรายเล็กๆ บน X เกี่ยวกับสถานการณ์ปัจจุบันของตลาดระดับแรก แม้ว่าความเห็นของแต่ละฝ่ายเกี่ยวกับสถานการณ์ตลาดจะมีความแตกต่างกันบ้าง แต่การอภิปรายของพวกเขาอาจช่วยให้เราเข้าใจสถานการณ์ของตลาดระดับแรกได้ลึกซึ้งยิ่งขึ้น

สถานการณ์ที่ขัดกับความเข้าใจทั่วไป: VC ไม่ได้ขาดเงินทุน แต่มีโอกาสในการลงทุนที่คุ้มค่าไม่มาก

ในคืนวันที่ 20 เมษายน ผู้ร่วมก่อตั้งและหุ้นส่วนทั่วไปของ Crucible Capital คือ Meltem Demirors ได้โพสต์บทความสั้นบน X อธิบายว่าทำไมจำนวนการระดมทุนในอุตสาหกรรมสกุลเงินดิจิทัลจึงลดลงอย่างมากในขณะนี้

เดมิรอร์สเชื่อว่า โดยรวมแล้ว ด้านอุปทานของผู้ก่อตั้งและโครงการในอุตสาหกรรมสกุลเงินดิจิทัลในระยะเริ่มต้นนั้นไม่ใหญ่เท่ากับอุตสาหกรรมที่มีการเติบโตสูงอื่นๆ ช่องว่างนี้ได้ชัดเจนขึ้นในช่วง 4 ปีที่ผ่านมา ซึ่งเป็นเหตุผลที่ VC รายนี้เริ่มเปลี่ยนจุดเน้นไปยังตลาดสกุลเงินดิจิทัลนอกเหนือจากนี้

ตลาดคริปโตเคอร์เรนซีมีธุรกิจการลงทุนจากกองทุนระดับ VC มานาน 10 ปีแล้ว แต่ทิศทางที่พิสูจน์แล้วและสามารถสร้างผลตอบแทนระดับ VC ได้จริง มีเพียงไม่กี่ด้านเท่านั้น — ได้แก่ สเตเบิลโคิน/การชำระเงิน แพลตฟอร์มแลกเปลี่ยน และผลิตภัณฑ์ทางการเงิน สำหรับนักลงทุน VC และผู้ก่อตั้งระดับแนวหน้า ปัจจุบันอุตสาหกรรมนี้มีสินค้าฮิตน้อยลง และวัฏจักรยาวนานขึ้น จึงต้องการความเข้าใจในอุตสาหกรรม ความสามารถในการรับมือกับแรงกดดัน และหลักการระยะยาวที่สูงขึ้น ดังนั้นเกณฑ์การเข้าถึงตั้งแต่รอบ Seed ถึงรอบ A จึงสูงขึ้นเช่นกัน

แม้ว่าในอุตสาหกรรมยังคงมีผู้ก่อตั้งระดับยุคสมัยที่สร้างบริษัทที่กำหนดหมวดหมู่ (งานของ VC คือการค้นหาพวกเขาและชนะโอกาสในการลงทุนในพวกเขา) แต่ความเป็นจริงคือ มีช่องว่างที่ชัดเจนระหว่าง “เรื่องที่ผู้ก่อตั้งเล่า” กับ “สิ่งที่ VC สามารถลงทุนได้อย่างสมเหตุสมผล”

หลังจากที่ Demirors โพสต์บทความสั้น ผู้ลงทุนด้านทุนระดับแนวหน้าหลายรายจึงเริ่มอภิปรายเกี่ยวกับหัวข้อนี้

นักลงทุนหลายคนตอบกลับด้านล่างเพื่อยอมรับมุมมองของ Demirors โดย Mippo ผู้ร่วมก่อตั้ง Blockworks ได้ต่อเติมสรุปว่า เห็นด้วยกับ Demirors ว่าปัญหาของตลาดระดับแรกในขณะนี้คือจำนวนผู้ก่อตั้งที่ยอดเยี่ยมและโครงการที่มีคุณภาพยังไม่เพียงพอ จริงๆ แล้วฝั่ง VC มีเงินทุนเพียงพอสำหรับการลงทุน—แต่ในขณะเดียวกัน เงินทุนของ VC สำหรับรอบเริ่มต้นมีมากเกินไป แต่เงินทุนของ VC ที่เน้นการเติบโตในระยะหลังยังคงขาดแคลนอย่างชัดเจน

การแยกย่อย: ทุนจริงๆ แล้วกระจุกตัวอยู่ที่ไหน?

เกี่ยวกับการที่ทุนจาก VC ควรเน้นที่ระยะการค้นพบเบื้องต้นหรือระยะการเติบโตในภายหลัง ความเห็นของ Mason Nystrom นักลงทุนจาก Pantera Capital และ Tom Dunleavy หัวหน้าการลงทุนจาก Varys Capital ขัดแย้งกันอย่างสิ้นเชิง ทั้งสองฝ่ายจึงได้แลกเปลี่ยนความเห็นอย่างดุเดือด

ดันลีย์ได้แสดงความเห็นล่วงหน้าว่าเขาไม่เห็นด้วยกับมิปโปเกี่ยวกับแนวคิดที่ว่า “มีเงินทุนล้นเหลือในช่วงต้น แต่ขาดแคลนในช่วงท้าย”: “ฉันจะมีมุมมองที่ตรงข้ามอย่างสมบูรณ์ ตอนนี้เงินทุนของนักลงทุนด้านคริปโตในช่วงกลางถึงท้ายมีจำนวนมากจริงๆ — ส่วนใหญ่มาจากกองทุนที่เพิ่งระดมทุนหรือกำลังระดมทุนอยู่ เช่น Paradigm, Multicoin, Pantera, Dragonfly เป็นต้น ยังไม่รวมถึงนักลงทุนดั้งเดิมบางส่วนที่เข้ามาในตลาดคริปโต แต่กลับเป็นเงินทุนสำหรับรอบ Seed และรอบก่อนหน้าที่เน้นอุตสาหกรรมเฉพาะเจาะจงที่ขาดแคลน… ตราบใดที่คุณไม่ได้เปลี่ยนไปมองเฉพาะ AI คุณจะพบโปรเจกต์ที่น่าสนใจมากมายให้ลงทุน”

แต่ในฐานะบุคคลภายในหนึ่งใน VC ระยะท้ายที่ Dunleavy กล่าวถึง (Pantera) Nystrom ปฏิเสธข้ออ้างของ Dunleavy อย่างรุนแรง เขาเชื่อว่าขณะนี้ทุนของ VC ในอุตสาหกรรมมุ่งเน้นไปที่ระยะเริ่มต้นมากกว่ารอบ A, รอบ B หรือระยะที่ลึกกว่านั้น

นิสตรอมคำนวณว่า หากกองทุนใดต้องการมุ่งเน้นการระดมทุนรอบ A หรือรอบ B พวกเขาจำเป็นต้องลงทุนในโครงการอย่างน้อย 20-25 โครงการ โดยแต่ละโครงการจะต้องลงทุนด้วยจำนวนเงินจำนวนมาก — รอบ A ประมาณ 15 ล้านดอลลาร์สหรัฐฯ และรอบ B ประมาณ 40 ล้านดอลลาร์สหรัฐฯ — ดังนั้น กองทุนที่มุ่งเน้นรอบ A จึงต้องมีขนาดทรัพย์สินภายใต้การจัดการอย่างน้อย 3 พันล้านดอลลาร์สหรัฐฯ ส่วนกองทุนที่มุ่งเน้นรอบ B ต้องมีอย่างน้อย 8 พันล้านดอลลาร์สหรัฐฯ ยังไม่รวมเงินสำรองซึ่งโดยทั่วไปต้องมีเงินสดสำรองไว้ 10% - 50% จะมีกี่กองทุนในอุตสาหกรรมนี้ที่สามารถตอบสนองข้อกำหนดนี้ได้?

ดังนั้นในปัจจุบัน อาจมีกองทุนอย่างน้อย 50 แห่งที่มีขนาดทรัพย์สินจัดการต่ำกว่า 100 ล้านดอลลาร์สหรัฐ แต่กองทุนที่มีขนาดทรัพย์สินจัดการเกิน 400 ล้านดอลลาร์สหรัฐอาจมีเพียงประมาณ 15 แห่งเท่านั้น ผู้เล่นหลักที่สามารถเข้าร่วมรอบ B และรอบถัดไปในอุตสาหกรรมนี้มีน้อยมาก อาจมีการลงทุนรอบ B และรอบที่ลึกกว่านั้นมากขึ้นในสาขาเทคโนโลยีการเงิน (เช่น สเตเบิลคอร์) แต่โครงการเหล่านี้แท้จริงแล้วได้ “สำเร็จการศึกษา” และเข้าสู่ระบบ VC แบบดั้งเดิมไปแล้ว จึงไม่สามารถถือว่าเป็นโครงการของตลาดคริปโตได้อีกต่อไป

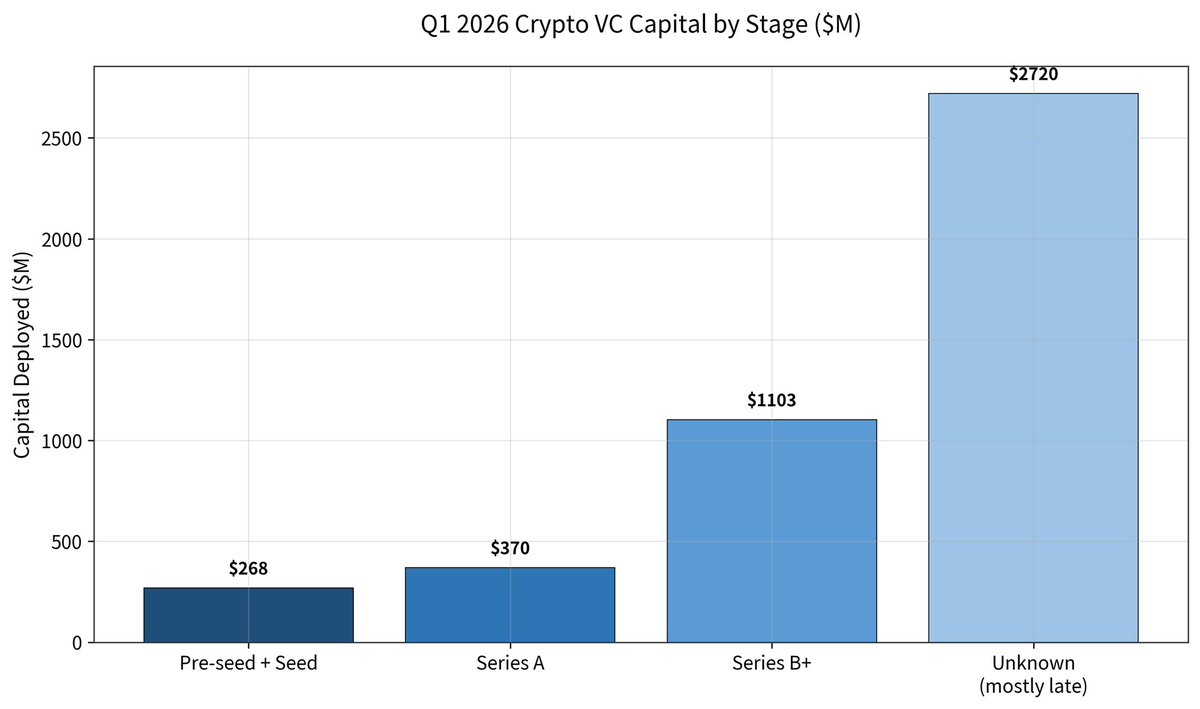

แต่ดันลีวีไม่ได้รับคำอธิบายนั้น เขาตอบกลับโดยโพสต์รายงานการระดมทุนระดับพรีเมียร์ของ Galaxy ในไตรมาสที่ 1 และชี้ให้เห็นว่าในไตรมาสที่ 1 ของปีนี้ จำนวนการระดมทุนทั้งอุตสาหกรรมลดลง 49% แต่จำนวนเงินต่อการระดมทุนกลับเพิ่มขึ้น 76% (ประมาณ 36 ล้านดอลลาร์สหรัฐ) — ยอดรวมการระดมทุนในรอบเมล็ดและก่อนหน้านั้นอยู่ที่เพียง 268 ล้านดอลลาร์สหรัฐ; รอบ A มี 370 ล้านดอลลาร์สหรัฐ; รอบ B สูงถึง 1.1 พันล้านดอลลาร์สหรัฐ; และรอบที่ล้ำหน้ากว่านั้นสูงถึง 2.72 พันล้านดอลลาร์สหรัฐ (ส่วนใหญ่มาจาก Kalshi และ Polymarket)

ดันลีวีย์ชี้แจงว่า ข้อมูลแสดงให้เห็นว่า ในปี 2025 มากกว่า 50% ของเงินลงทุนในอุตสาหกรรมไหลเข้าสู่ระยะหลัง (ซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์) และในปี 2026 ได้เพิ่มขึ้นถึงมากกว่า 80%

ดันลีวี่ได้ประมาณการสถานการณ์ทุนในตลาดระดับแรกปัจจุบัน —— ทุนที่ใช้ได้ในระยะรอบ A และระยะหลังอยู่ที่ประมาณ 6 พันล้านถึง 7 พันล้านดอลลาร์สหรัฐ ซึ่งมีอยู่ในมือขององค์กรขนาดใหญ่เพียง 5 ถึง 6 แห่ง; ส่วนทุนที่ใช้ได้ในระยะเซ็ดดิ้งและระยะเริ่มต้นอื่นๆ อยู่ที่ประมาณ 1 พันล้านถึง 2 พันล้านดอลลาร์สหรัฐ กระจายอยู่ในกองทุนขนาดเล็กหลายสิบกองทุนที่มีการกระจายตัวมากขึ้น

นิสตรอมตอบกลับอีกครั้งว่า ข้อมูลที่ダンลีย์โพสต์ส่วนใหญ่เป็นการลงทุนระยะหลังที่มาจากการโปรเจกต์ที่ “สำเร็จ” แล้วในสาขาฟินเทค แต่โปรเจกต์เหล่านี้ได้เข้าสู่สายตาของ VC แบบดั้งเดิมและได้รับการลงทุนไปแล้ว จึงไม่ควรนับเป็นส่วนหนึ่งของอุตสาหกรรมภายใน

นิสตรอมต่อไปยืนยันตามข้อสรุปของดันลีวีย์ที่ว่า “มีเพียง 5-6 กองทุนเท่านั้นที่สามารถลงทุนในรอบ A หรือหลังจากนั้น แต่มีหลายสิบกองทุนที่สามารถลงทุนในรอบเมล็ดพันธุ์”: “นั่นหมายความว่า หากคุณไม่สามารถโน้มน้าวให้กองทุนใดกองทุนหนึ่งในจำนวน 6 กองทุนนั้นตัดสินใจลงทุน คุณก็แทบจะไม่มีโอกาสเลย; แต่ในระยะเริ่มต้น 只要你มีกองทุนใดกองทุนหนึ่งในจำนวนหลายสิบกองทุนยินดีลงทุน คุณก็ยังมีชีวิตรอดได้ ความสามารถในการเข้าถึงของสองสถานการณ์นี้จึงไม่เท่ากันโดยสิ้นเชิง”

นอกจากนี้ ฟันด์ที่มีความสามารถในการลงทุนในระยะกลางถึงปลาย เช่น Pantera Capital ก็ยังลงทุนในรอบ种子 แต่ในทางกลับกันไม่สามารถทำได้ บวกกับปัจจุบัน VC จำนวนมากเปลี่ยนมาเป็นฟันด์ที่เน้นสภาพคล่อง จึงทำให้ขนาดของเงินทุนจริงๆ ที่สามารถลงทุนในระยะกลางถึงปลายในอุตสาหกรรมนี้น้อยกว่าตัวเลขที่ปรากฏ

คำถามที่แท้จริงไม่ใช่ “มีเงินไหม” แต่คือ “เงินอยู่ที่ไหน และจะเอาออกมาได้ไหม”

โดยสรุป ทั้งสองฝ่ายไม่สามารถโน้มน้าวอีกฝ่ายหนึ่งได้ แต่จากการเผชิญหน้าโดยตรงของนักลงทุนชั้นนำสองราย เราได้เห็นภาพจริงของตลาดคริปโตระดับแรกมากขึ้น — คำถามสำคัญไม่ใช่ว่า “มีเงินหรือไม่” แต่คือ “เงินอยู่ที่ไหน และจะสามารถเข้าถึงได้หรือไม่”

จากข้อมูลภายนอก ดูเหมือนว่าทุนในอุตสาหกรรมยังคงมีอยู่อย่าง充裕 และยังมีการรวมตัวอย่างมากในรอบหลังๆ แต่จากประสบการณ์จริง ไม่ว่าจะเป็น VC หรือผู้ประกอบการ ต่างกำลังเผชิญกับตลาดที่มีการ “ปรับตัวแบบมีโครงสร้าง” มากขึ้น — ทุนระยะเริ่มต้นดูเหมือนกระจายตัวแต่มีการแข่งขันสูง ขณะที่ทุนระยะกลางถึงปลายดูเหมือนมีเพียงพอ แต่มีอุปสรรคสูงมาก นี่หมายความว่า กติกาของตลาดระดับแรกกำลังเปลี่ยนไป ยุคที่เคยพึ่งพาเรื่องเล่า ปริมาณการเข้าถึง และการแปลงผลตอบแทนในระยะสั้นเพื่อปิดวงจรการระดมทุน กำลังค่อยๆ จางหายไป แทนที่ด้วยสภาพแวดล้อมการระดมทุนที่เน้นความก้าวหน้าทางธุรกิจจริง ความสามารถระยะยาว และเส้นทางการเติบโตที่ชัดเจน

สำหรับนักลงทุนด้านทุนระดับแนวหน้า นี่คือวัฏจักรที่ต้อง “ลงทุนน้อยลง แต่ตัดสินใจอย่างแม่นยำยิ่งขึ้น” ในขณะที่สำหรับผู้ประกอบการ นี่คือการทดสอบการอยู่รอดที่ต้องข้ามผ่านวัฏจักรที่ยาวนานขึ้นและอุปสรรคที่สูงขึ้น