ผู้เขียน|Azuma(@azuma_eth)

ผู้ที่เข้าใจสถานการณ์ตลาดระดับแรกของสกุลเงินดิจิทัลได้ดีที่สุด คือ VC ที่ยังคงมีกิจกรรมอยู่ในตลาด

ใน这几天ที่ผ่านมา นักลงทุนหลายคนจาก Pantera Capital, Crucible Capital, Blockworks และ Varys Capital ได้ร่วมอภิปรายเล็กๆ บน X เกี่ยวกับสถานการณ์ปัจจุบันของตลาดระดับแรก แม้ว่าความเห็นของแต่ละฝ่ายเกี่ยวกับสถานการณ์ตลาดจะมีความแตกต่างกันเล็กน้อย แต่การอภิปรายของพวกเขาอาจช่วยให้เราเข้าใจสถานการณ์ของตลาดระดับแรกได้ลึกซึ้งยิ่งขึ้น

สถานการณ์ที่ขัดกับความเข้าใจทั่วไป: นักลงทุนเชิงกลยุทธ์ไม่ได้ขาดเงินทุน แต่มีโอกาสในการลงทุนที่คุ้มค่าไม่มาก

เมื่อคืนวันที่ 20 เมษายน ผู้ร่วมก่อตั้งและหุ้นส่วนทั่วไปของ Crucible Capital อย่าง Meltem Demirors ได้โพสต์บทความสั้นบน X อธิบายว่าทำไมจำนวนการระดมทุนในอุตสาหกรรมสกุลเงินดิจิทัลจึงลดลงอย่างมากในขณะนี้

เดมิรอร์สเชื่อว่า โดยรวมแล้ว ด้านอุปทานของผู้ก่อตั้งและโครงการในอุตสาหกรรมสกุลเงินดิจิทัลในระยะเริ่มต้นนั้นไม่ใหญ่เท่ากับอุตสาหกรรมที่มีการเติบโตสูงอื่นๆ ช่องว่างนี้ได้ชัดเจนขึ้นในช่วง 4 ปีที่ผ่านมา ซึ่งเป็นเหตุผลที่ VC รายนี้เริ่มเปลี่ยนจุดเน้นไปยังตลาดสกุลเงินดิจิทัลนอกเหนือจากนี้

ตลาดคริปโตเคอร์เรนซีมีธุรกิจการลงทุนแบบเวนเจอร์แคปปิตอลมานาน 10 ปีแล้ว แต่ทิศทางที่พิสูจน์แล้วและสามารถสร้างผลตอบแทนระดับ VC ได้จริง มีเพียงไม่กี่ด้านเท่านั้น — คริปโตที่มีมูลค่าคงที่/การชำระเงิน ตลาดแลกเปลี่ยน และผลิตภัณฑ์ทางการเงิน สำหรับนักลงทุน VC และผู้ก่อตั้งระดับแนวหน้า ปัจจุบันอุตสาหกรรมนี้มีสินค้าฮิตน้อยลง วัฏจักรยาวนานขึ้น ดังนั้นความต้องการในด้านความเข้าใจอุตสาหกรรม ความสามารถในการรับมือกับแรงกดดัน และหลักการระยะยาวจึงสูงขึ้น ส่งผลให้เกณฑ์การเข้าถึงตั้งแต่รอบเมล็ดพันธุ์จนถึงรอบ A สูงขึ้นด้วย

แม้ว่าในอุตสาหกรรมยังคงมีผู้ก่อตั้งระดับยุคสมัยที่สร้างบริษัทที่กำหนดหมวดหมู่ (งานของ VC คือการค้นหาพวกเขาและคว้าโอกาสในการลงทุน) แต่ความเป็นจริงคือ มีช่องว่างที่ชัดเจนระหว่าง “เรื่องราวที่ผู้ก่อตั้งเล่า” กับ “สิ่งที่ VC สามารถลงทุนได้อย่างสมเหตุสมผล”

หลังจากที่ Demirors โพสต์บทความสั้น ผู้ลงทุนด้านทุนระดับแนวหน้าหลายรายจึงเริ่มอภิปรายเกี่ยวกับหัวข้อนี้

นักลงทุนหลายคนตอบกลับด้านล่างเพื่อเห็นด้วยกับความเห็นของ Demirors โดย Mippo ผู้ร่วมก่อตั้ง Blockworks ได้ต่อเติมสรุปว่า เห็นด้วยกับ Demirors ว่าปัญหาของตลาดระดับแรกในขณะนี้คือจำนวนผู้ก่อตั้งที่ยอดเยี่ยมและโครงการที่มีคุณภาพยังไม่เพียงพอ จริงๆ แล้วฝั่ง VC มีเงินทุนเพียงพอสำหรับการลงทุน — แต่ในขณะเดียวกัน เงินทุนของ VC สำหรับรอบเริ่มต้นมีมากเกินไป แต่เงินทุนของ VC ที่เน้นการเติบโตในระยะหลังยังคงขาดแคลนอย่างชัดเจน

การแตกแยกบางส่วน: ทุนจริงๆ แล้วกระจุกตัวอยู่ที่ไหน?

เกี่ยวกับการที่ทุนจาก VC กระจุกตัวอยู่ในระยะการค้นพบต้นทางหรือระยะการเติบโตปลายทาง ความเห็นของ Mason Nystrom นักลงทุนจาก Pantera Capital และ Tom Dunleavy หัวหน้าการลงทุนจาก Varys Capital ขัดแย้งกันอย่างสิ้นเชิง ทั้งสองฝ่ายจึงได้โต้แย้งกันอย่างดุเดือด

ดันลีย์ได้แสดงความเห็นล่วงหน้าว่าเขาไม่เห็นด้วยกับมิปโปเกี่ยวกับแนวคิดเรื่อง “เงินทุนล้นในช่วงต้น แต่ขาดแคลนในช่วงท้าย”: “ฉันจะมีมุมมองที่ตรงข้ามอย่างสมบูรณ์ ตอนนี้เงินทุนของ VC ด้านคริปโตในช่วงกลางและท้ายมีจำนวนมาก — ส่วนใหญ่มาจากกองทุนที่เพิ่งระดมทุนหรือกำลังระดมทุนอยู่ เช่น Paradigm, Multicoin, Pantera, Dragonfly เป็นต้น ยังไม่รวมถึง VC แบบดั้งเดิมที่บางส่วนเข้ามาเล่นในตลาดคริปโต แต่เงินทุนสำหรับการลงทุนในระดับ seed และรอบก่อนหน้าที่เน้นอุตสาหกรรมกลับขาดแคลน... ตราบใดที่คุณไม่ได้เปลี่ยนไปโฟกัสที่ AI จริงๆ แล้วมีโปรเจกต์น่าสนใจมากมายให้ลงทุน”

แต่ในฐานะบุคคลภายในหนึ่งใน VC ระยะท้ายที่ Dunleavy ระบุไว้ (Pantera) Nystrom ได้โต้แย้งข้ออ้างของ Dunleavy อย่างรุนแรง เขาเชื่อว่าขณะนี้ทุนของ VC ในอุตสาหกรรมมักมุ่งเน้นไปที่ระยะเริ่มต้นมากกว่ารอบ A, รอบ B หรือระยะที่ลึกกว่านั้น

นิสตรอมคำนวณว่า หากกองทุนแห่งหนึ่งต้องการมุ่งเน้นการระดมทุนรอบ A หรือรอบ B พวกเขาจำเป็นต้องลงทุนในโครงการอย่างน้อย 20-25 โครงการ โดยแต่ละโครงการจะต้องลงทุนด้วยเงินจำนวนมหาศาล — รอบ A ประมาณ 15 ล้านดอลลาร์สหรัฐฯ และรอบ B ประมาณ 40 ล้านดอลลาร์สหรัฐฯ — โดยคำนวณเช่นนี้ กองทุนที่มุ่งเน้นรอบ A ต้องมีขนาดสินทรัพย์ภายใต้การจัดการอย่างน้อย 3 พันล้านดอลลาร์สหรัฐฯ ส่วนกองทุนที่มุ่งเน้นรอบ B ต้องมีอย่างน้อย 8 พันล้านดอลลาร์สหรัฐฯ ยังไม่รวมเงินสำรองซึ่งโดยทั่วไปต้องมีเงินสดสำรองไว้ 10% - 50% มีกี่กองทุนในอุตสาหกรรมนี้ที่สามารถตอบสนองข้อกำหนดนี้ได้?

ดังนั้นในปัจจุบัน อาจมีกองทุนอย่างน้อย 50 แห่งที่มีขนาดทรัพย์สินจัดการต่ำกว่า 100 ล้านดอลลาร์สหรัฐ แต่กองทุนที่มีขนาดทรัพย์สินจัดการเกิน 400 ล้านดอลลาร์สหรัฐอาจมีเพียงประมาณ 15 แห่งเท่านั้น ผู้เล่นหลักที่สามารถเข้าร่วมรอบ B และรอบต่อๆ ไปในอุตสาหกรรมนี้มีจำนวนน้อยมาก อาจมีการลงทุนรอบ B และรอบที่ลึกกว่านั้นมากขึ้นในสาขาเทคโนโลยีการเงิน (เช่น สเตเบิลโค인) แต่โครงการเหล่านี้แท้จริงแล้วได้ “สำเร็จการศึกษา” และเข้าสู่ระบบ VC แบบดั้งเดิมไปแล้ว จึงไม่สามารถถือว่าเป็นโครงการของตลาดคริปโตได้อีกต่อไป

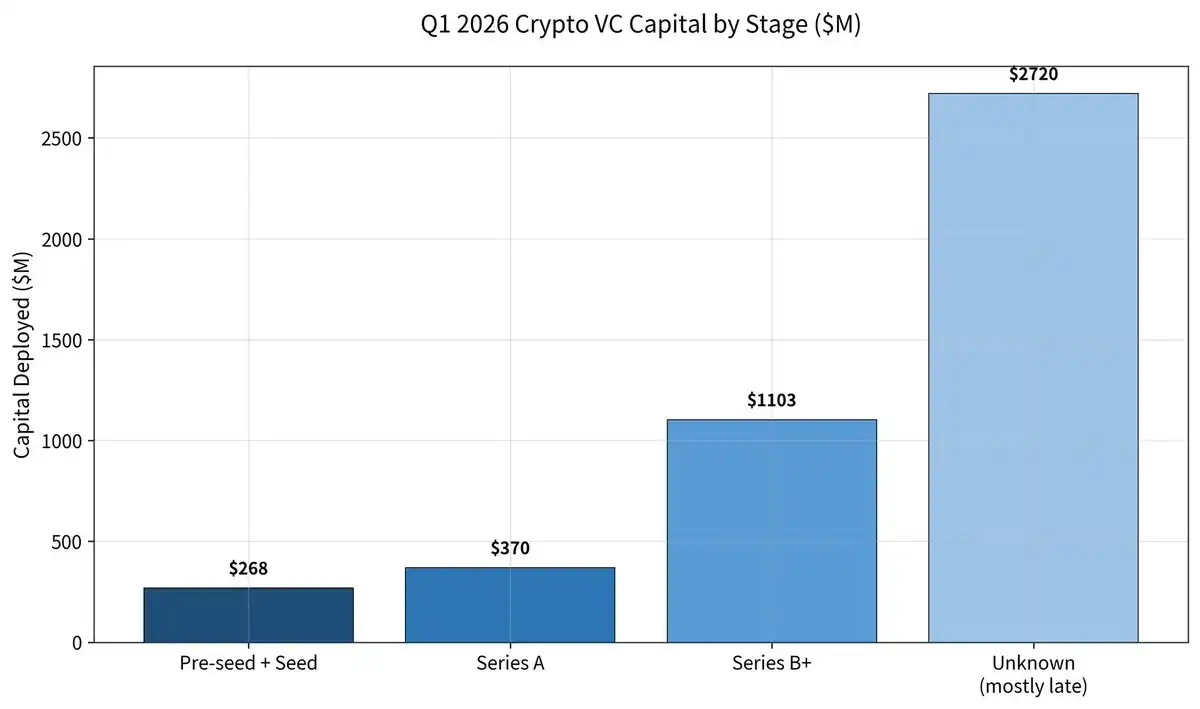

แต่ดันลีวีย์ไม่ได้รับคำอธิบายดังกล่าว เขาตอบกลับโดยโพสต์รายงานการระดมทุนระดับพรีเมียร์ของ Galaxy ในไตรมาสที่ 1 และชี้ให้เห็นว่าในไตรมาสที่ 1 ของปีนี้ จำนวนการระดมทุนทั้งอุตสาหกรรมลดลง 49% แต่จำนวนเงินต่อการระดมทุนกลับเพิ่มขึ้น 76% (ประมาณ 36 ล้านดอลลาร์สหรัฐ) — ยอดรวมการระดมทุนในรอบซีดีและก่อนหน้านั้นอยู่ที่เพียง 268 ล้านดอลลาร์สหรัฐ; รอบ A มี 370 ล้านดอลลาร์สหรัฐ; รอบ B สูงถึง 1.1 พันล้านดอลลาร์สหรัฐ; และรอบที่ลึกกว่านั้นสูงถึง 2.72 พันล้านดอลลาร์สหรัฐ (ส่วนใหญ่มาจาก Kalshi และ Polymarket)

ดันลีวีชี้โต้แย้งว่า ข้อมูลแสดงให้เห็นว่า 50%+ ของเงินทุนในการลงทุนในอุตสาหกรรมปี 2025 ไหลเข้าสู่ระยะหลัง (ซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์) และในปี 2026 ได้เพิ่มขึ้นถึง 80%+

ดันลีวีได้ประมาณการสถานการณ์ทุนในตลาดระดับแรกปัจจุบัน —— ทุนที่ใช้ได้ในระยะรอบ A และระยะหลังอยู่ที่ประมาณ 6,000 ถึง 7,000 ล้านดอลลาร์สหรัฐ ซึ่งรวมอยู่ในมือขององค์กรขนาดใหญ่เพียง 5 ถึง 6 แห่ง; ส่วนทุนที่ใช้ได้ในระยะ种子轮 และระยะก่อนหน้าอยู่ที่ประมาณ 1,000 ถึง 2,000 ล้านดอลลาร์สหรัฐ กระจายอยู่ในกองทุนขนาดเล็กหลายสิบกองทุนที่มีการกระจายตัวมากขึ้น

นิสตรอมตอบกลับอีกครั้งว่า ข้อมูลที่ดันลีย์โพสต์นั้น ส่วนใหญ่เป็นการลงทุนในระยะหลังที่มาจากการโปรเจกต์ที่ “สำเร็จ” แล้วในสาขาฟินเทค แต่โปรเจกต์เหล่านี้ได้เข้าสู่สายตาของ VC แบบดั้งเดิมและได้รับการลงทุนไปแล้ว จึงไม่ควรนับเป็นส่วนหนึ่งของอุตสาหกรรมภายใน

นิสตรอมต่อไปยืนยันตามข้อสรุปของดันลีย์ที่ว่า “มีเพียง 5-6 กองทุนเท่านั้นที่สามารถลงทุนในรอบ A หรือขั้นตอนต่อไป แต่มีหลายสิบกองทุนที่สามารถลงทุนในรอบเมล็ดพันธุ์”: “นั่นหมายความว่า หากคุณไม่สามารถโน้มน้าวให้กองทุนใดกองทุนหนึ่งในจำนวน 6 กองทุนนั้นตัดสินใจลงทุน คุณก็แทบจะไม่มีโอกาสใดๆ; แต่ในระยะเริ่มต้น หากมีกองทุนเพียงหนึ่งแห่งจากหลายสิบแห่งที่ยินดีลงทุน คุณก็ยังมีโอกาสอยู่ ความสามารถในการเข้าถึงของทั้งสองสถานการณ์จึงไม่เท่ากันโดยสิ้นเชิง”

นอกจากนี้ ฟันด์ที่มีความสามารถในการลงทุนในระยะกลางถึงปลาย เช่น Pantera Capital ก็ยังลงทุนในรอบเมล็ดพันธุ์เช่นกัน แต่ในทางกลับกันไม่สามารถทำได้ บวกกับปัจจุบัน VC จำนวนมากเปลี่ยนมาเป็นฟันด์ที่เน้นสภาพคล่อง จึงทำให้ขนาดของทุนที่แท้จริงที่สามารถลงทุนในระยะกลางถึงปลายในอุตสาหกรรมนี้มีน้อยกว่าตัวเลขที่ปรากฏ

คำถามที่แท้จริงไม่ใช่ “มีเงินไหม” แต่คือ “เงินอยู่ที่ไหน และจะเอาออกมาได้ไหม”

โดยสรุป ทั้งสองฝ่ายไม่สามารถโน้มน้าวอีกฝ่ายหนึ่งได้ แต่จากการเผชิญหน้าโดยตรงของนักลงทุนชั้นนำสองราย เราได้เห็นภาพจริงของตลาดระดับแรกของสกุลเงินดิจิทัลมากขึ้น — คำถามสำคัญไม่ใช่ว่า “มีเงินหรือไม่” แต่คือ “เงินอยู่ที่ไหน และจะได้รับมันได้อย่างไร”

จากข้อมูลภายนอก ดูเหมือนว่าทุนในอุตสาหกรรมยังคงมีอยู่อย่าง充裕 และยังมีการรวมตัวอย่างมากในรอบหลังๆ แต่จากประสบการณ์จริง ไม่ว่าจะเป็น VC หรือผู้ประกอบการ ต่างกำลังเผชิญกับตลาดที่มีการ “ปรับตัวแบบโครงสร้าง” ที่เข้มงวดมากขึ้น — ทุนระยะเริ่มต้นดูเหมือนกระจายตัวแต่มีการแข่งขันสูง ขณะที่ทุนระยะกลางถึงปลายดูเหมือนมีเพียงพอ แต่มีอุปสรรคสูงมาก นี่หมายความว่า กติกาของตลาดระดับแรกกำลังเปลี่ยนแปลง ยุคที่เคยพึ่งพาเรื่องเล่า ปริมาณการเข้าถึง และการรับผลตอบแทนในระยะสั้นเพื่อปิดวงจรการระดมทุน กำลังค่อยๆ จางหายไป แทนที่ด้วยสภาพแวดล้อมการระดมทุนที่เน้นความก้าวหน้าทางธุรกิจจริง ความสามารถระยะยาว และเส้นทางการเติบโตที่ชัดเจน

สำหรับนักลงทุน VC นี่คือช่วงเวลาที่ต้อง “ลงทุนน้อยลง แต่ตัดสินใจอย่างรอบคอบมากขึ้น” ในขณะที่สำหรับผู้ประกอบการ นี่คือการทดสอบการอยู่รอดที่ต้องข้ามช่วงเวลาที่ยาวนานขึ้นและอุปสรรคที่สูงขึ้น