ผู้เขียน:Castle Labs

แปลโดย: Felix, PANews

บรรณาธิการ: ในขณะที่สกุลเงินดิจิทัลค่อยๆ ได้รับการยอมรับจากภาคดั้งเดิม ดูเหมือนว่ากำลังเปิดมุมมองหนึ่งของยุคดิจิทัลที่กำลังพัฒนา สถาบันวิจัย Castle Labs ได้เขียนบทความชี้ว่า จากยุคการเดิมพันที่ “คลิกเดียวออกเหรียญ” สู่ยุคการลงทุนที่ “รายได้คือสิ่งสำคัญ และสถาบันเข้าสู่บล็อกเชน” ปี 2026 อาจเป็นจุดเปลี่ยนสำคัญของการพัฒนาสกุลเงินดิจิทัล เหรียญที่ไม่สามารถสร้างรายได้จริงจะถูกตัดออก และโปรโตคอลคุณภาพสูงเพียงไม่กี่รายจะเป็นผู้นำในอนาคต

ปี 2026 ได้เริ่มต้นขึ้นอย่างไม่ราบรื่นสำหรับสกุลเงินดิจิทัล ราคาของสินทรัพย์ส่วนใหญ่ลดลง; บิทคอยน์ซึ่งเคยแตะระดับสูงสุดเป็นประวัติการณ์เมื่อหกเดือนก่อน ตอนนี้อยู่ในสถานะถดถอยอย่างต่อเนื่อง ไม่มีข่าวบวกใหม่ๆ เกิดขึ้นในช่วงหลัง กระแสเงินทุนจาก ETF ยังคงไหลออก ความสนใจในสกุลเงินดิจิทัลลดลง บริษัทล้มละลาย และนักลงทุนด้านการลงทุนด้านความเสี่ยงไม่ยังคงลงทุนอย่างกระตือรือร้น อ่างแห่งโอกาสที่เคยเต็มไปด้วยศักยภาพของสกุลเงินดิจิทัลดูเหมือนกำลังแห้งเหือด

แม้สิ่งเหล่านี้จะเป็นความจริงและไม่มีปัจจัยเชิงบวกใดๆ แต่เรากำลังก้าวสู่การเปลี่ยนแปลงครั้งใหญ่: มูลค่าของโทเค็นที่ไม่มีความเกี่ยวข้องกับรายได้จากโปรโตคอลจะร่วงลงอย่างหนัก ในขณะที่โทเค็นที่ไม่มีรายได้จะไม่สามารถอยู่รอดได้ วงการคริปโตกำลังเปลี่ยนจาก “การเก็งกำไร” เป็น “การลงทุน”

เหตุการณ์ที่เร่งการเปลี่ยนแปลงนี้คือเหตุการณ์การเคลียร์ในเดือนตุลาคม ตามด้วยเหตุการณ์มหภาคหลายประการ เช่น ทองคำแสดงผลลัพธ์ที่ดีกว่าบิตคอยน์ ทำให้ผู้คนเริ่มตั้งคำถามว่า: คริปโตเคอร์เรนซียังมีมูลค่าในการลงทุนอยู่หรือไม่? มันยังมีศักยภาพในการเพิ่มขึ้นที่ดึงดูดนักลงทุนจำนวนมากในตอนแรกหรือไม่?

บทความนี้เน้นการสำรวจการเปลี่ยนแปลงนี้และผลกระทบต่อสินทรัพย์ดิจิทัลและรูปแบบการลงทุนพื้นฐาน

จากการเก็งกำไรสู่การลงทุน

สกุลเงินดิจิทัลได้ผ่านหลายช่วงพัฒนาการ รวมถึงช่วงการค้นคว้าเริ่มต้น (เมื่อถูกมองว่าเป็นเทคโนโลยีสำหรับผู้ชื่นชอบเทคนิค และไม่มีใครรู้จักการใช้งานจริง);ช่วงฟองสบู่ ICO ที่มีการเก็งกำไรอย่างรุนแรง;การละเลยจากหน่วยงานกำกับดูแล;เหตุการณ์ล่มสลายของ Luna และ FTX ฯลฯ;และยุคใหม่ที่องค์กรขนาดใหญ่เริ่มเข้ามามีส่วนร่วม

เป็นเวลานานมาแล้วที่อุตสาหกรรมสกุลเงินดิจิทัลยึดถือรูปแบบ “ผลตอบแทนเป็นอันดับแรก” และสร้างวัฒนธรรมการเก็งกำไรมากกว่าการลงทุน ความนิยมของผลิตภัณฑ์เช่น pump.fun ที่อนุญาตให้ผู้ใช้ออกเหรียญมีมเพียงหนึ่งคลิก ยืนยันว่าสกุลเงินดิจิทัลยังคงเป็นฟองสบู่ของการเก็งกำไร โดยผู้ใช้ใหม่จำนวนมากเข้ามาเพียงเพื่อหวังความมั่งคั่งอย่างรวดเร็ว “ผลตอบแทนเป็นอันดับแรก” ของสกุลเงินดิจิทัลสามารถแบ่งออกเป็นสามประเภท:

- การลงทุนต่ำ ผลตอบแทนต่ำ (มีมโค인)

- การลงทุนสูง ผลตอบแทนสูง (โครงการหลอกลวงและโครงการการแสวงหาผลกำไรช้า)

- การลงทุนต่ำแต่ผลตอบแทนสูง (เหรียญชื่อดัง)

ในทางหนึ่ง ตลาดมีวิธีการซื้อขายแบบ arbitrage ที่ง่ายและดำเนินการได้สะดวก ซึ่งจนถึงขณะนี้ได้ผลดีและจะยังคงใช้ได้ในอนาคต แต่ความเร็วในการ arbitrage อาจช้าลง: เงินดิจิทัลประเภท memecoin เงินดิจิทัลประเภท memecoin สามารถออกได้ง่าย; ไม่จำเป็นต้องอธิบายจุดประสงค์หรือการใช้งานให้ใครฟัง เพราะหัวใจสำคัญของการทำกำไรจาก arbitrage คือหลักการเดียว: ขายออกก่อนผู้อื่น ผู้ที่ซื้อขาย memecoin ทุกคนเข้าใจสิ่งนี้ และในบางกรณี พวกเขาขาดทุนก็เป็นเพราะความผิดของตัวเอง เพราะนี่คือวิธีการทำงานของตลาด อีกทางหนึ่ง มีโปรเจกต์บางอย่างที่สัญญาเกินจริงและโปรโมตอย่างมาก แต่สุดท้ายกลับเงียบหายไป โดยไม่มีการแจ้งใดๆ แน่นอนว่ามีข้อยกเว้นบางอย่างที่ลงทุนน้อยแต่ได้ผลตอบแทนสูง เช่น เงินดิจิทัลของบุคคลมีชื่อเสียง

ตัวอย่างเหตุการณ์การสร้างโทเค็นเมื่อปีที่แล้ว (TGE) ส่วนใหญ่สามารถจัดอยู่ในหมวดการลงทุนที่ไม่ดี เนื่องจากผู้ถือโทเค็นต้องสูญเสียอย่างรุนแรงในช่วงสิ้นปี สาเหตุของการลดลงอาจมาจากเศรษฐศาสตร์ของโทเค็นที่ไม่ดี การออกในช่วงฟองสบู่การประเมินมูลค่า (สาเหตุหลัก) ความรู้สึกของตลาดและโครงการ ฯลฯ

เป็นเวลานานที่โครงการคริปโตมุ่งเน้นการสร้างเทคโนโลยีที่ดีที่สุด แต่ไม่เคยมุ่งเน้นไปที่การบรรลุความเข้ากันได้ระหว่างผลิตภัณฑ์กับตลาด (PMF) นี่จึงเป็นเหตุผลที่เรามีเทคโนโลยีที่ไม่มีใครใช้งาน แต่ถึงปี 2026 ดูเหมือนว่าสถานการณ์กำลังเปลี่ยนไป เมื่อองค์กรขนาดใหญ่หันมาใช้บนบล็อกเชน รูปแบบ “ผลตอบแทนเป็นหลัก” ของคริปโตดูเหมือนกำลังจางหายไป พวกเขาต้องการใช้โครงสร้างพื้นฐานที่อุตสาหกรรมคริปโตได้สร้างขึ้นตลอดหลายปีที่ผ่านมา แต่การมาถึงขององค์กรขนาดใหญ่นี้มาพร้อมกับเงื่อนไขสำคัญ: พวกเขาไม่ต้องการเกี่ยวข้องกับโทเค็นใดๆ ที่เราสร้างขึ้นในกระบวนการพัฒนาเทคโนโลยี; พวกเขาชื่นชอบโค้ดและโครงสร้างพื้นฐานเหล่านี้และจะใช้งานมัน แต่สิ่งนี้จะไม่ส่งผลกระทบเชิงบวกต่อโทเค็นส่วนใหญ่

เมื่อไม่นานมานี้ ตลาดหลักทรัพย์นิวยอร์ก (NYSE) ได้ระบุว่าจะใช้โครงสร้างพื้นฐานบล็อกเชนเพื่อสนับสนุนการซื้อขายแบบ 24/7 Robinhood ได้เริ่มทดสอบบน L2 ที่สร้างขึ้นจาก Arbitrum Stack เพื่อแปลงหุ้นและ ETF เป็นโทเค็น ทำให้ผู้ใช้สามารถถือหุ้นในกระเป๋าเงินที่ควบคุมเองได้ BUIDL ของ BlackRock และ Benji ของ Franklin Templeton เป็นผลิตภัณฑ์ RWA ที่ยอดเยี่ยม ทั้งหมดนี้ทำให้สามารถสรุปผลแบบทันที: ซึ่งเป็นปัญหาที่ TradFi ต้องเผชิญมานานหลายปีเนื่องจากข้อจำกัดของช่วงเวลาการซื้อขาย

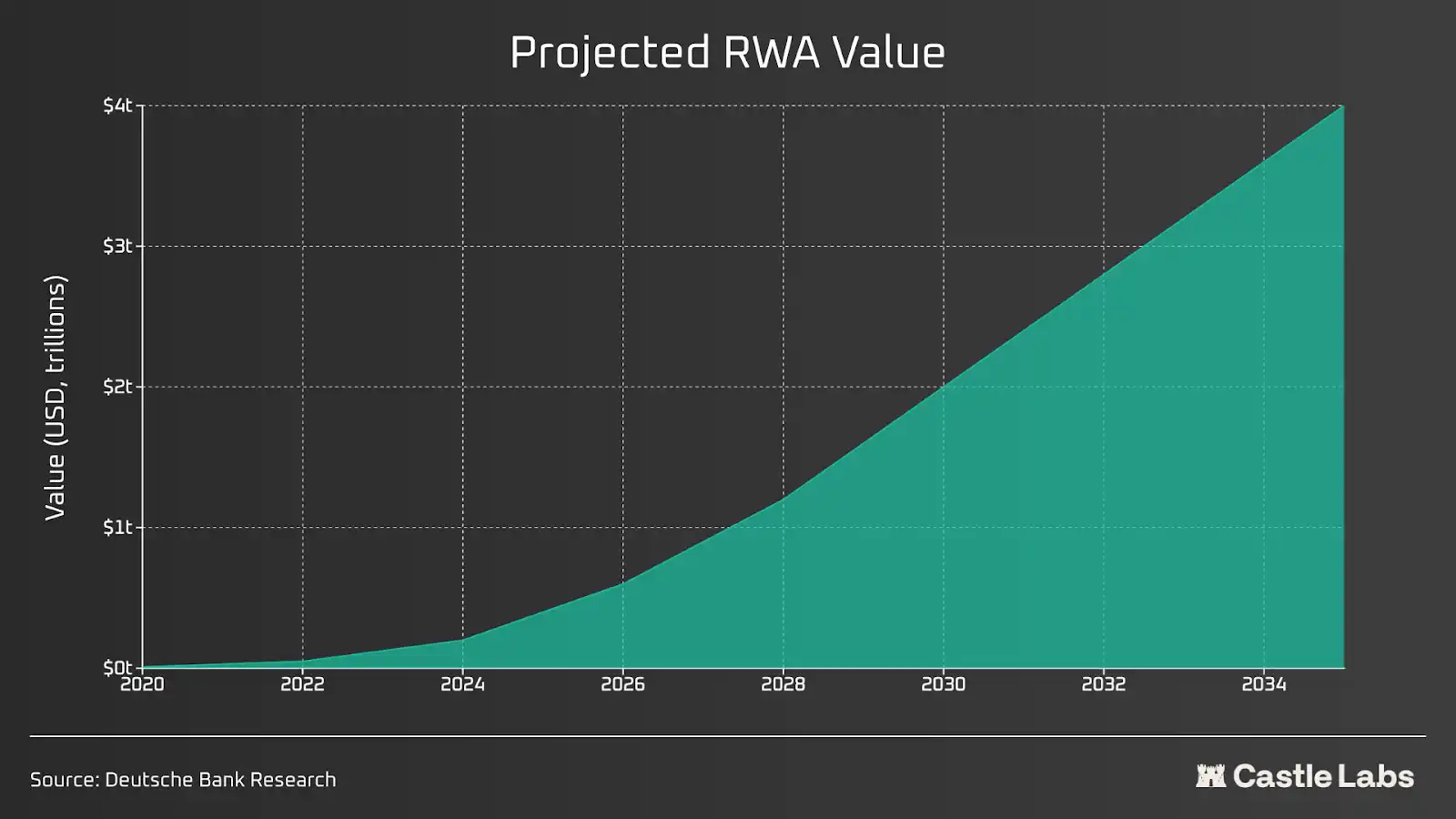

สำหรับ RWA คาดว่าในอีกไม่กี่ปีข้างหน้าจะเติบโตเข้าสู่ระดับล้านล้านดอลลาร์สหรัฐ สินเชื่อเอกชน การเสนอขายหุ้นครั้งแรก และหนี้สินสหรัฐที่ถูกโทเค็นไนซ์ในระยะสั้นกำลังเติบโตบนบล็อกเชน ผู้ใช้งานสามารถใช้เลเวอเรจซื้อขายสินค้าและหุ้นบนแพลตฟอร์มเช่น Hyperliquid และ Ostium ซึ่งข้อมูลเหล่านี้ยังคงเพิ่มขึ้นอย่างต่อเนื่อง

ทุกคนกำลังหันมาใช้บนโซ่ เนื่องจากบล็อกเชนสามารถผลักดันการเงินไปสู่ระดับใหม่ ความฝันของการนำไปใช้อย่างกว้างขวางใน DeFi กำลังเป็นจริง เพราะสถาบันและผู้ลงทุนรายย่อยทุกคนต่างใช้โซ่เดียวกัน ทำให้เกิดความโปร่งใส การปิดรายการที่เร็วขึ้น ไม่มีความล่าช้า และการควบคุมเงินทุนที่มากขึ้น

ในยุคใหม่นี้ แอปพลิเคชันที่สร้างรากฐานที่มั่นคงยังคงเติบโตอย่างแข็งแกร่ง ผู้นำในด้านการกู้ยืม เช่น Morpho และ Aave จะยังคงครองตำแหน่งนำ เนื่องจากพวกเขาผ่านการทดสอบในช่วงการถดถอยรุนแรงที่สุด แสดงผลลัพธ์ที่ดีและยังคงนวัตกรรมอย่างต่อเนื่อง ยิ่งไปกว่านั้น โปรโตคอลอย่าง Hyperliquid กำลังกลายเป็นหนึ่งในโปรโตคอลที่มีสภาพคล่องบนโซ่ลึกที่สุด พร้อมรองรับการซื้อขายแบบใช้เลเวอเรจสำหรับหุ้นสาธารณะและสินค้าโภคภัณฑ์ พร้อมกับการขยายตัวของสถาบัน พวกเขาต้องการตลาดซื้อขายที่สามารถรองรับขนาดของพวกเขาได้

เครือข่ายออราเคิล สแต็กการเชื่อมต่อข้ามโซ่ การขยายขนาด L2/L1 และมาตรฐานโทเค็นต่างหากที่สำคัญจริงๆ ชัดเจนว่าเมื่อสถาบันลงทุนเต็มที่บนบล็อกเชน ไม่มีสินทรัพย์ใดรับประกันผลตอบแทนที่ดีที่สุด แต่สินทรัพย์ที่มีประวัติที่ดีจะไม่ถูกตัดออก และจะได้รับการใช้งานอย่างกว้างขวางโดยนักลงทุนทั้งสถาบันและรายย่อย

ผลกำไรคือสิ่งสำคัญที่สุด

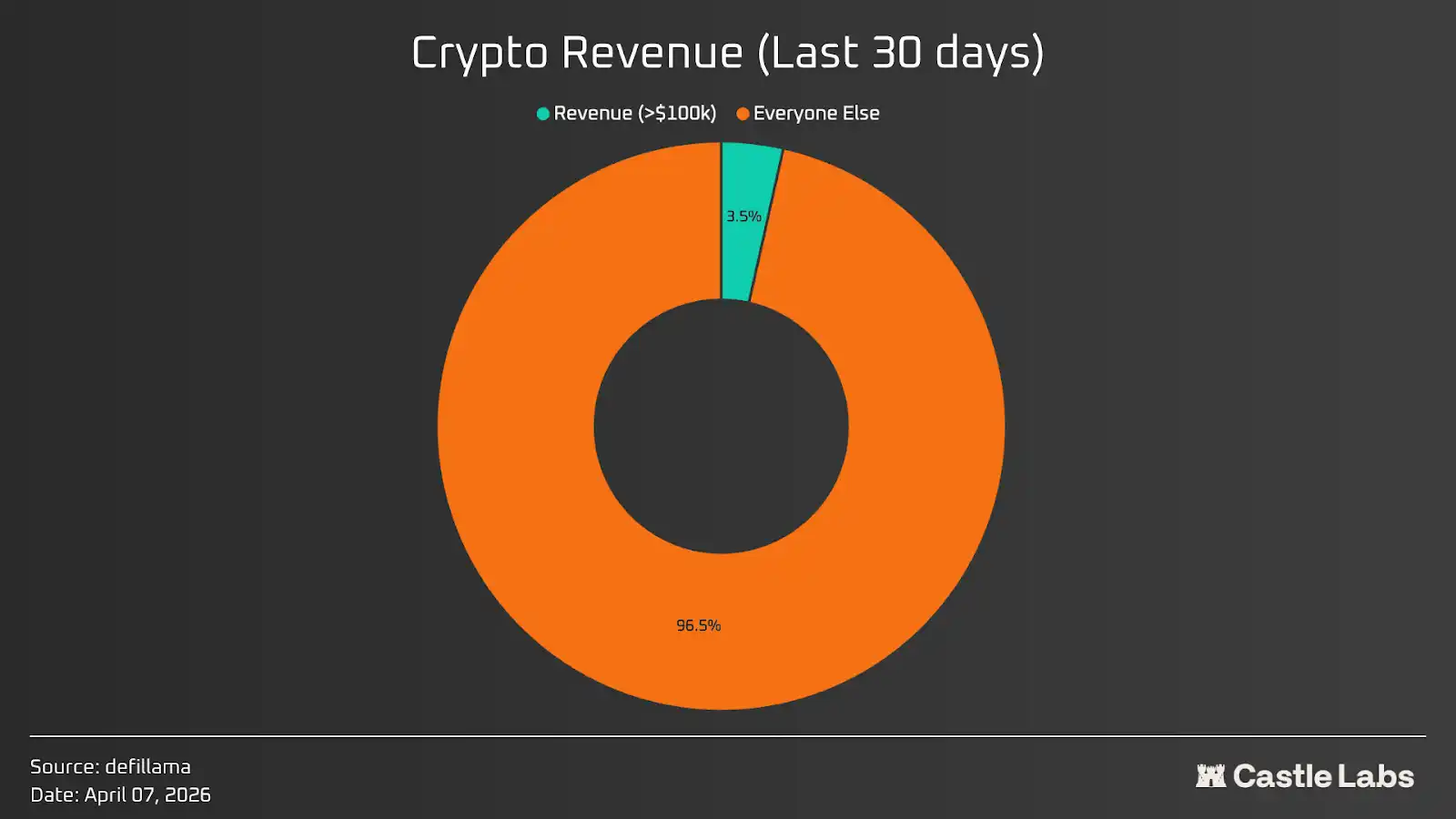

Coingecko แสดงรายการโทเค็นมากกว่า 17,000 ชนิด

บน DeFillama มีโปรโตคอลประมาณ 5,700 แห่ง; หากนับรวมโปรโตคอลหรือผลิตภัณฑ์ที่มีรายได้เกิน 100,000 ดอลลาร์สหรัฐในช่วง 30 วันที่ผ่านมา จะมีเพียงประมาณ 200 แห่ง คิดเป็นร้อยละ 3.5 ปริมาณสินทรัพย์ดิจิทัลที่สามารถลงทุนได้เล็กกว่าที่ใครๆ คาดไว้ โทเค็นส่วนใหญ่ไม่มีมูลค่าในการลงทุน

หากวิเคราะห์ข้อมูลเหล่านี้อย่างเป็นรูปธรรม โดยพิจารณาผลตอบแทนของผู้ถือหุ้น ซึ่งหมายถึงรายได้ที่ถูกคืนให้แก่ผู้ถือในรูปแบบใดก็ตาม น่าประหลาดใจที่ในช่วง 30 วันที่ผ่านมา มีเพียงประมาณ 50 โปรโตคอลเท่านั้นที่มีผลตอบแทนของผู้ถือเกิน 100,000 ดอลลาร์สหรัฐ ซึ่งน้อยกว่า 1% ของจำนวนโปรโตคอลทั้งหมดที่ระบุไว้บน Defillama

อาจควรเพิ่มจำนวนพื้นฐานเป็น 1 ล้านดอลลาร์สหรัฐต่อเดือน เนื่องจากปริมาณการซื้อขายของโทเค็นส่วนใหญ่สูงถึงหลายร้อยล้านหรือหลายพันล้านดอลลาร์สหรัฐ

หากพิจารณาอย่างลึกซึ้งถึงปัญหาผลตอบแทนที่ต่ำของผู้ถือโทเค็น ปัญหานี้เกิดจากประเด็นความสอดคล้องของผลประโยชน์ที่มีมานานในอุตสาหกรรมคริปโต รวมถึงโครงสร้างของโทเค็นที่ไม่สมบูรณ์ โครงการมักเกี่ยวข้องกับสองหน่วยงานหลัก: แล็บ (Labs) และ DAO/ผู้ถือโทเค็น แล็บคือ “ทีม” ในเศรษฐศาสตร์ของโทเค็น; พวกเขาคือผู้พัฒนาเริ่มต้นของโครงการ ซึ่งระดมทุนโดยการขายหุ้นบางส่วนของบริษัทและออกโทเค็นให้กับนักลงทุนในระยะเริ่มต้น เพื่อแลกกับเงินทุนสำหรับการพัฒนาธุรกิจ ต่างจากหุ้น โทเค็นไม่ใช่ตัวแทนทางกฎหมายของบริษัท และไม่ให้สิทธิ์ใดๆ ในผลกำไรของบริษัท นักลงทุนที่ถือหุ้นเป็นผู้ได้รับสิทธิ์เหล่านี้ผ่านการถือหุ้น แต่เมื่อพูดถึงความสอดคล้องของผลประโยชน์ระหว่างผลิตภัณฑ์กับโทเค็น ผู้ถือโทเค็นมักอยู่ภายใต้การควบคุมของทีมโครงการ

แต่ในปีที่ผ่านมา สถานการณ์เริ่มเปลี่ยนไป ผู้คนลดการลงทุนในโครงการที่มีลักษณะการเดิมพัน และหันมาให้ความสำคัญกับผลกำไรที่แท้จริงของโปรโตคอล การเปลี่ยนแปลงนี้จะนำคริปโตเคอร์เรนซีไปสู่ระดับที่รูปแบบ “ผลตอบแทนเป็นอันดับแรก” ไม่เคยบรรลุมาก่อน

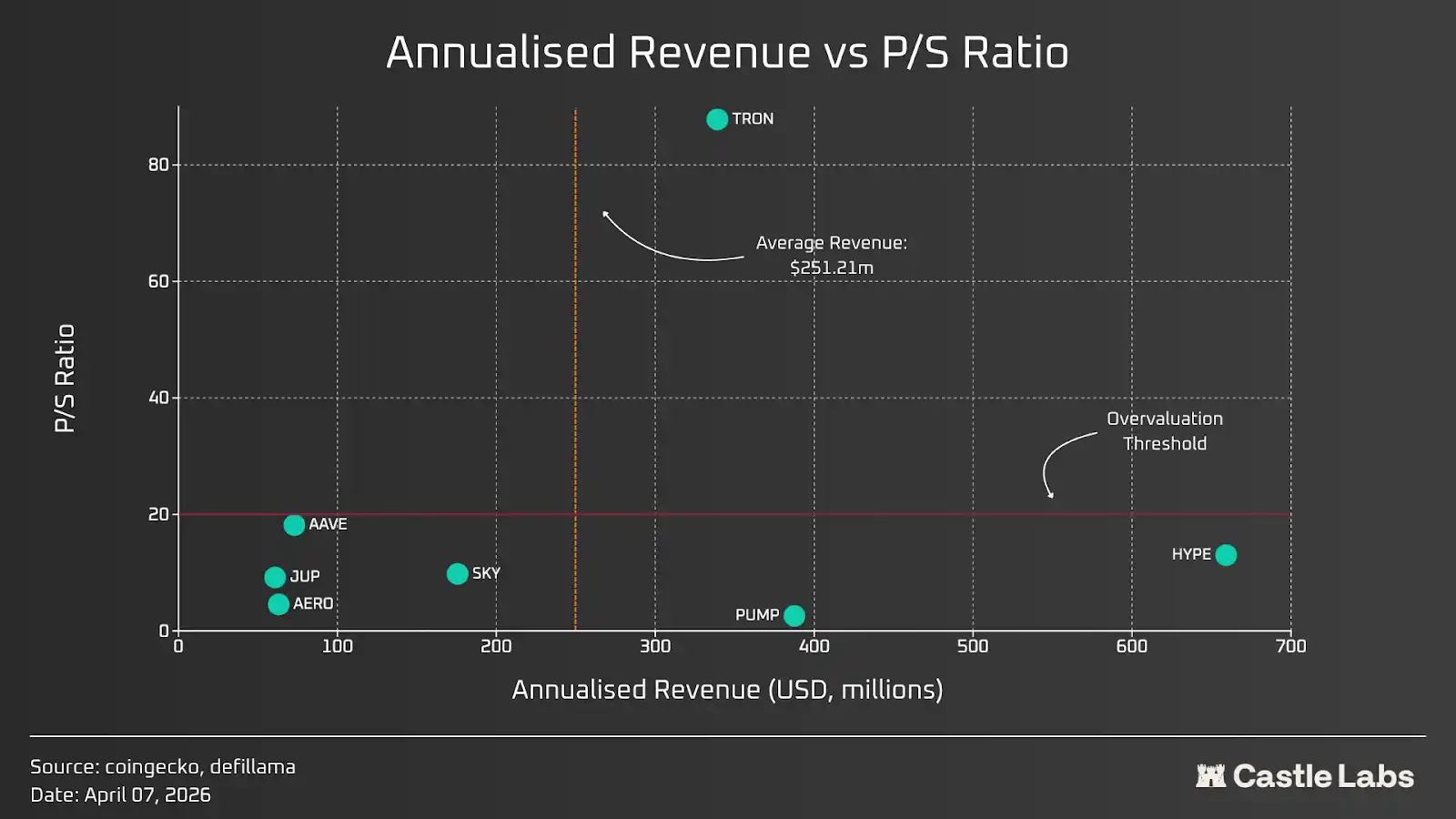

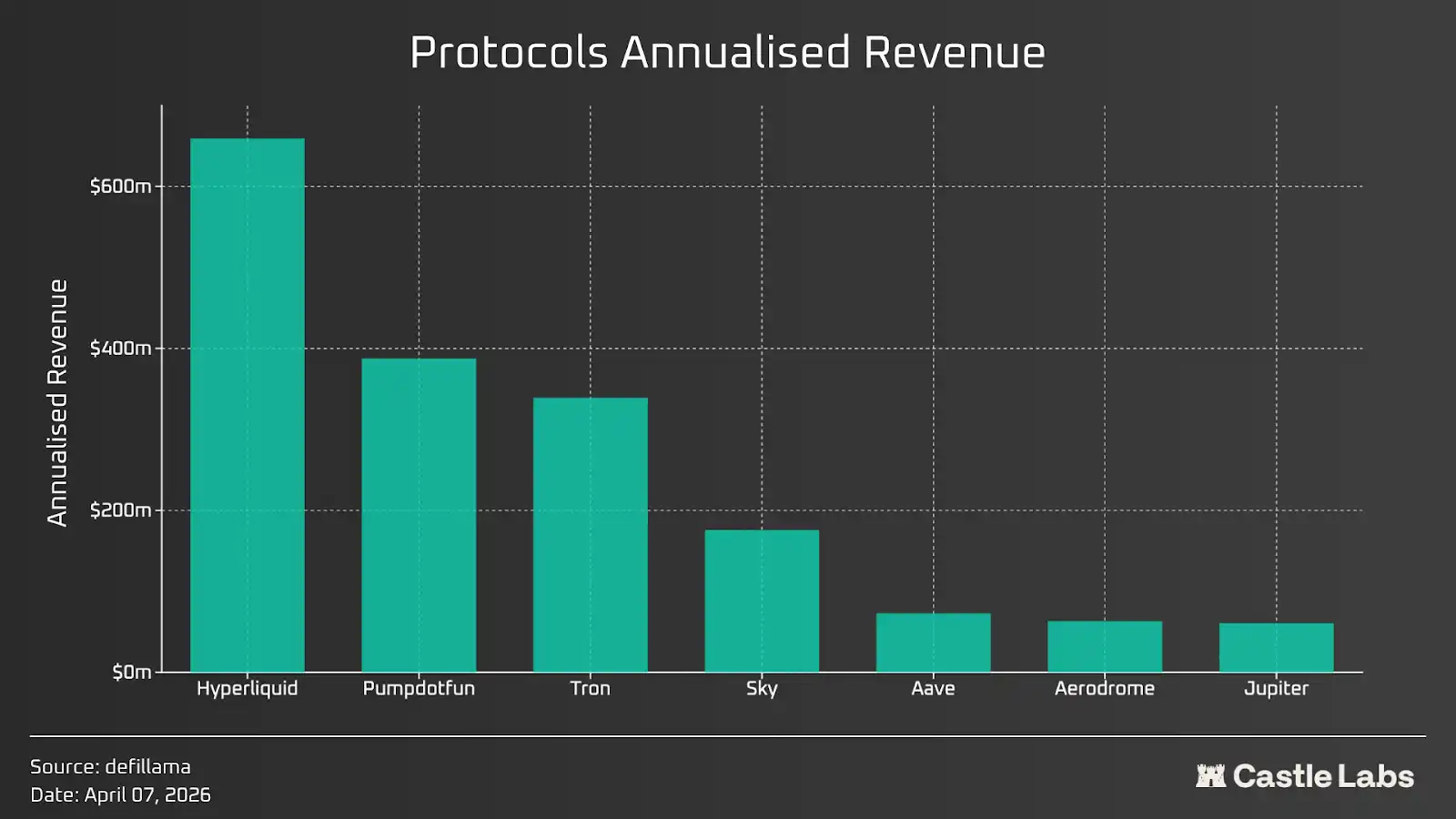

ด้านล่างนี้จะพูดถึงตัวชี้วัดสำคัญบางประการที่นักลงทุนคริปโตควรพิจารณาเมื่อวิเคราะห์โทเค็น บทความนี้วิเคราะห์โปรโตคอลโทเค็นที่สร้างรายได้สูงสุดในช่วง 30 วันที่ผ่านมา ได้แก่ Hyperliquid (HYPE), Pumpdotfun (PUMP), Tron (TRON), Sky (SKY), Jupiter (JUP), Aave (AAVE) และ Aerodrome (AERO)

Price-to-Sales Ratio

อัตราส่วนราคาต่อรายได้ (P/S) คำนวณโดยการหารมูลค่าตลาดของโปรโตคอลด้วยรายได้รายปีของมัน อัตราส่วนนี้วัดว่าตลาดยินดีจ่ายเท่าใดสำหรับรายได้หนึ่งดอลลาร์ที่สร้างขึ้น อัตราส่วนนี้สะท้อนส่วนเกินที่แสดงถึงระดับความสำคัญที่ผู้ใช้ให้กับศักยภาพและการเติบโตในอนาคตของโปรโตคอล

เปรียบเทียบโปรโตคอลและโทเค็นที่มีรายได้สูงสุดบางรายการตามรายได้ต่อปีและอัตราส่วนราคาต่อรายได้ เราใช้รายได้ในช่วง 30 วันที่ผ่านมา และคูณด้วย 12 เพื่อคำนวณรายได้ต่อปี ผลลัพธ์แสดงไว้ในภาพด้านล่าง

ตั้งเกณฑ์การประเมินมูลค่าเกินจริงที่ 20 ตามอัตราราคาต่อรายได้ (P/S) ของหุ้นที่จดทะเบียนชั้นนำของสหรัฐฯ ส่วนใหญ่ของโปรโตคอลมีอัตรา P/S ใกล้เคียงหรือต่ำกว่าเกณฑ์นี้ โดยมีเพียง Tron เท่านั้นที่มีอัตรา P/S สูงกว่าโปรโตคอลอื่นๆ อย่างมาก อีกเกณฑ์หนึ่งที่เราพิจารณาคือรายได้ โดยใช้รายได้เฉลี่ยต่อปีที่อยู่ที่ประมาณ 250 ล้านดอลลาร์สหรัฐฯ มีเพียงสามโปรโตคอลเท่านั้นที่มีรายได้เกินเกณฑ์นี้ ได้แก่ Pump.fun, Hyperliquid และ Tron ซึ่งรวมกันคิดเป็นประมาณ 80% ของรายได้รวมของโปรโตคอลดังกล่าว

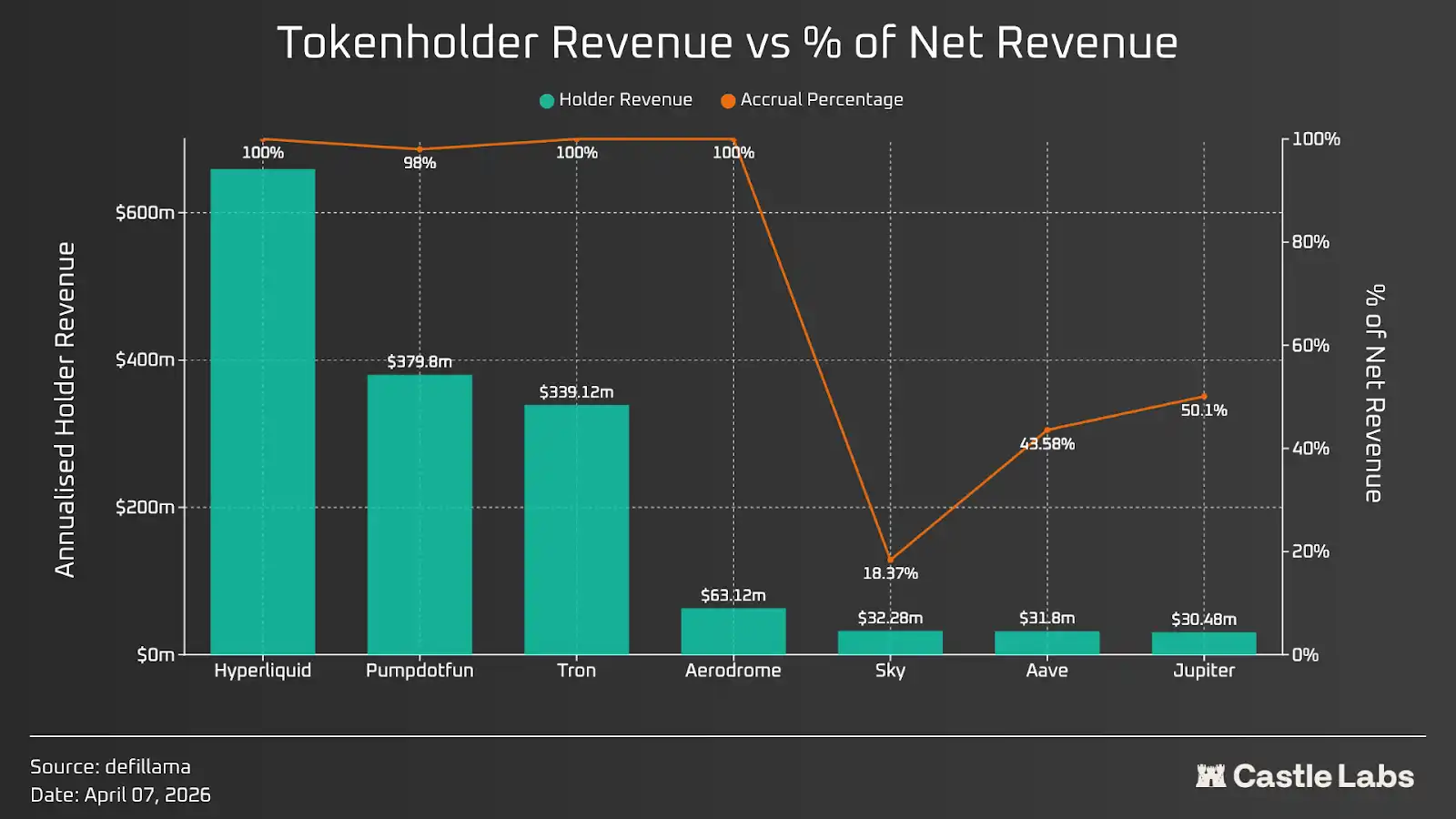

รายได้ของผู้ถือโทเค็น

ปัจจัยสำคัญถัดไปที่จะพูดถึงคือผลตอบแทนของผู้ถือโทเค็น ซึ่งขึ้นอยู่กับรายได้ของโปรโตคอลและส่วนที่ถูกคืนกลับให้ผู้ถือโทเค็นผ่านวิธีต่างๆ เช่น การซื้อคืน การทำลายโทเค็น และรางวัลการstaking ปัจจุบัน ผลตอบแทนของผู้ถือโทเค็นได้กลายเป็นตัวชี้วัดที่ได้รับความนิยม และแทบทุกคนพูดถึงมัน และมันมีความสำคัญมากกว่ารายได้จริง เพราะมูลค่าของโทเค็นสะสมขึ้นผ่านวิธีนี้

จัดอันดับโปรโตคอลอีกครั้งตามผลตอบแทนของผู้ถือในช่วง 30 วันที่ผ่านมา และคูณด้วย 12 เพื่อหาค่าประมาณรายปี ดูเหมือนว่าโปรโตคอลส่วนใหญ่จะปฏิบัติต่อผู้ถืออย่างเป็นธรรม โดยใช้รายได้ส่วนใหญ่ (ถ้าไม่ใช่ทั้งหมด) เพื่อเพิ่มมูลค่าของโทเค็น

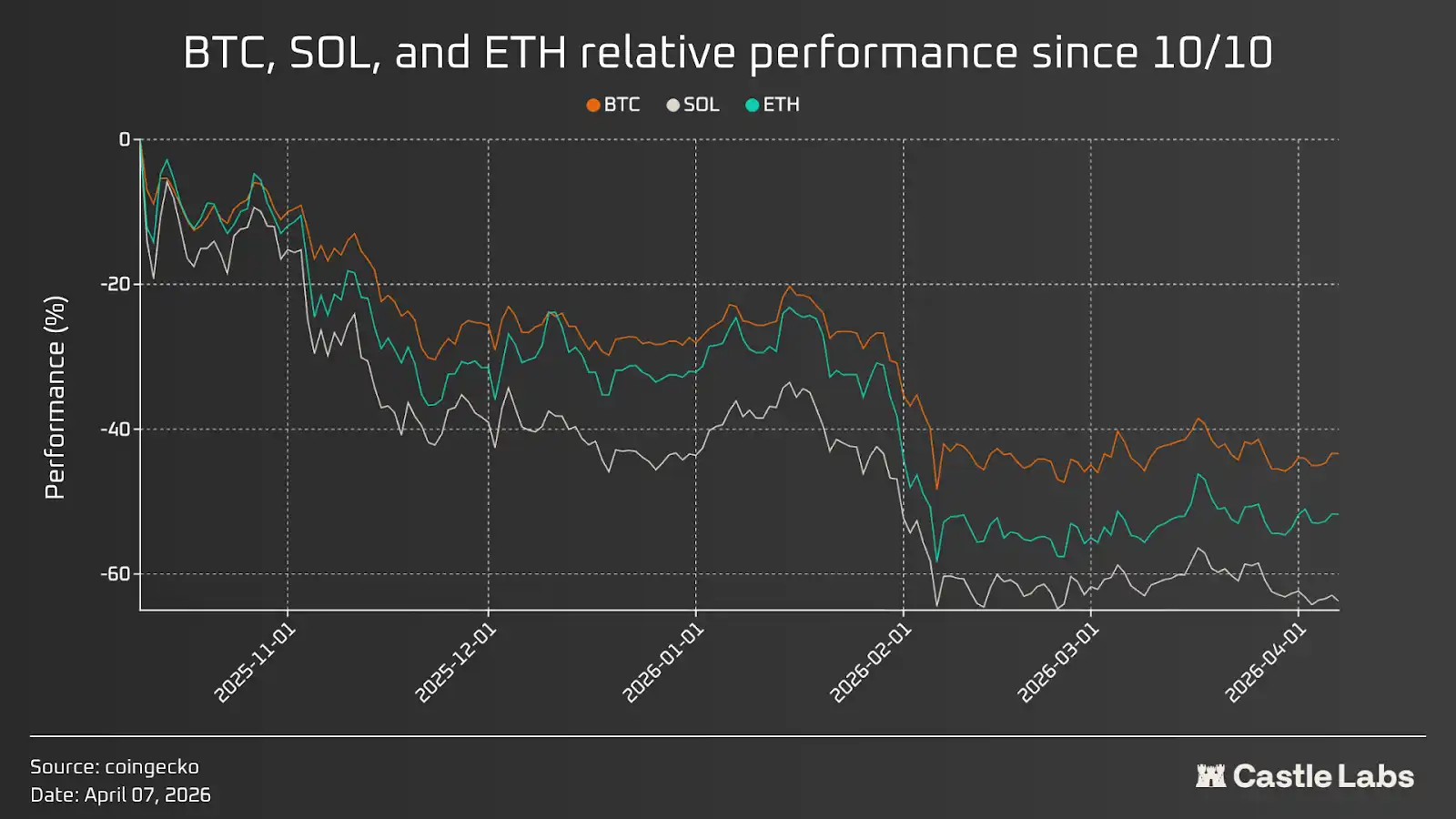

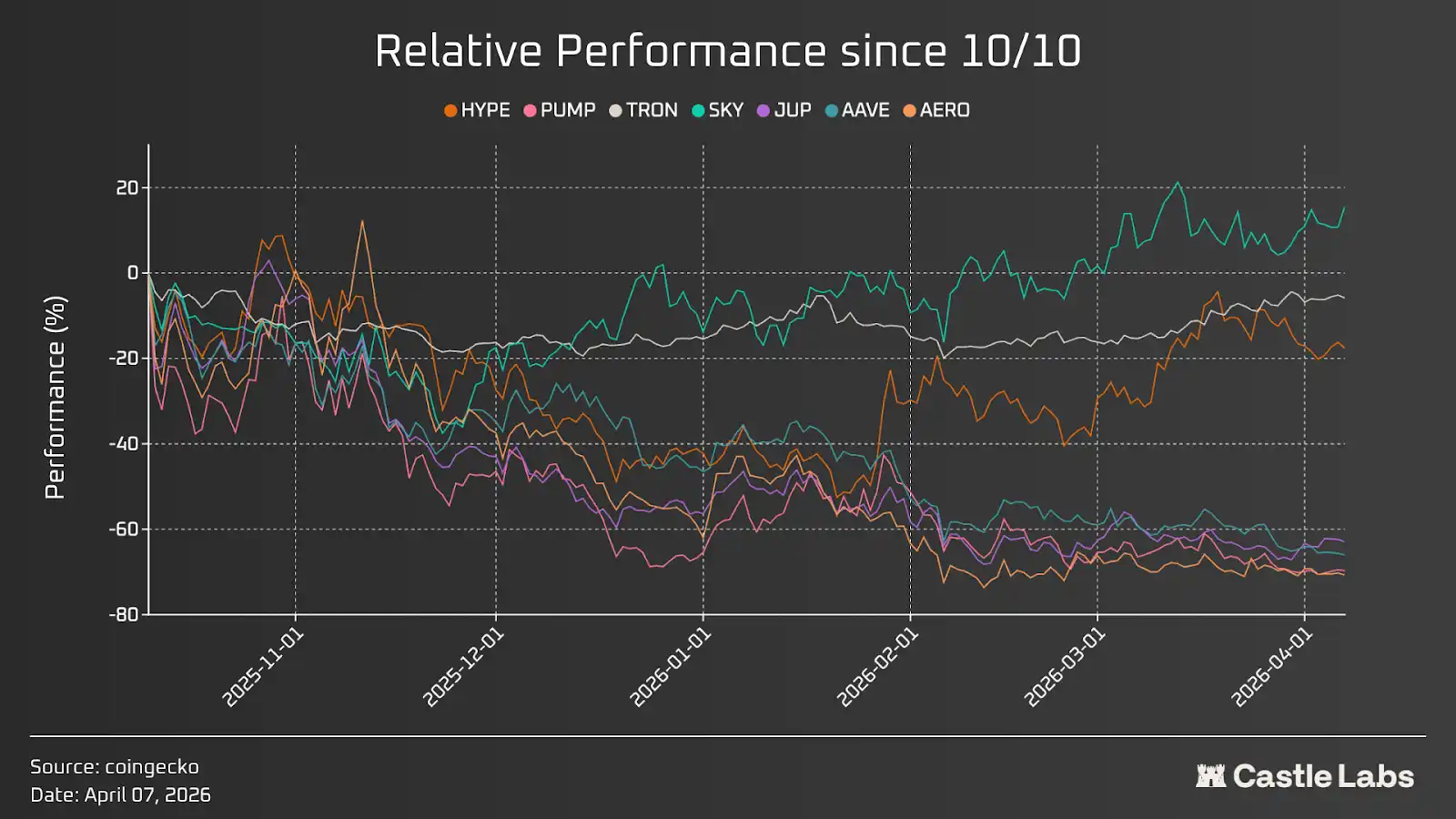

นี่เป็นเพียงด้านหนึ่ง ซึ่งสะท้อนว่าการซื้อคืนโทเค็นกำลังดำเนินอยู่ และหากดำเนินต่อในอัตราที่คล้ายกัน จะเพิ่มมูลค่าให้กับโทเค็นหลายล้านดอลลาร์ เพื่อทำความเข้าใจการสะสมมูลค่านี้ให้ดียิ่งขึ้น เราจะเปรียบเทียบโทเค็นเหล่านี้กับประสิทธิภาพสัมพัทธ์หลังเหตุการณ์การชำระหนี้ในเดือนตุลาคม เพื่อแสดงให้เห็นผลกระทบของกิจกรรมการเพิ่มมูลค่าโทเค็นอย่างชัดเจนยิ่งขึ้น

ในภาพด้านบน มีค่าผิดปกติบางค่า เช่น TRON, HYPE โดยเฉพาะ SKY ที่แสดงผลสัมพัทธ์เชิงบวก ในการนี้ TRON มีความผันผวนน้อยและเคลื่อนไหวแบบทรงตัว ในขณะที่ HYPE แยกตัวออกจากแนวโน้มของสกุลเงินดิจิทัลอื่นๆ ในช่วงปลายเดือนมกราคม

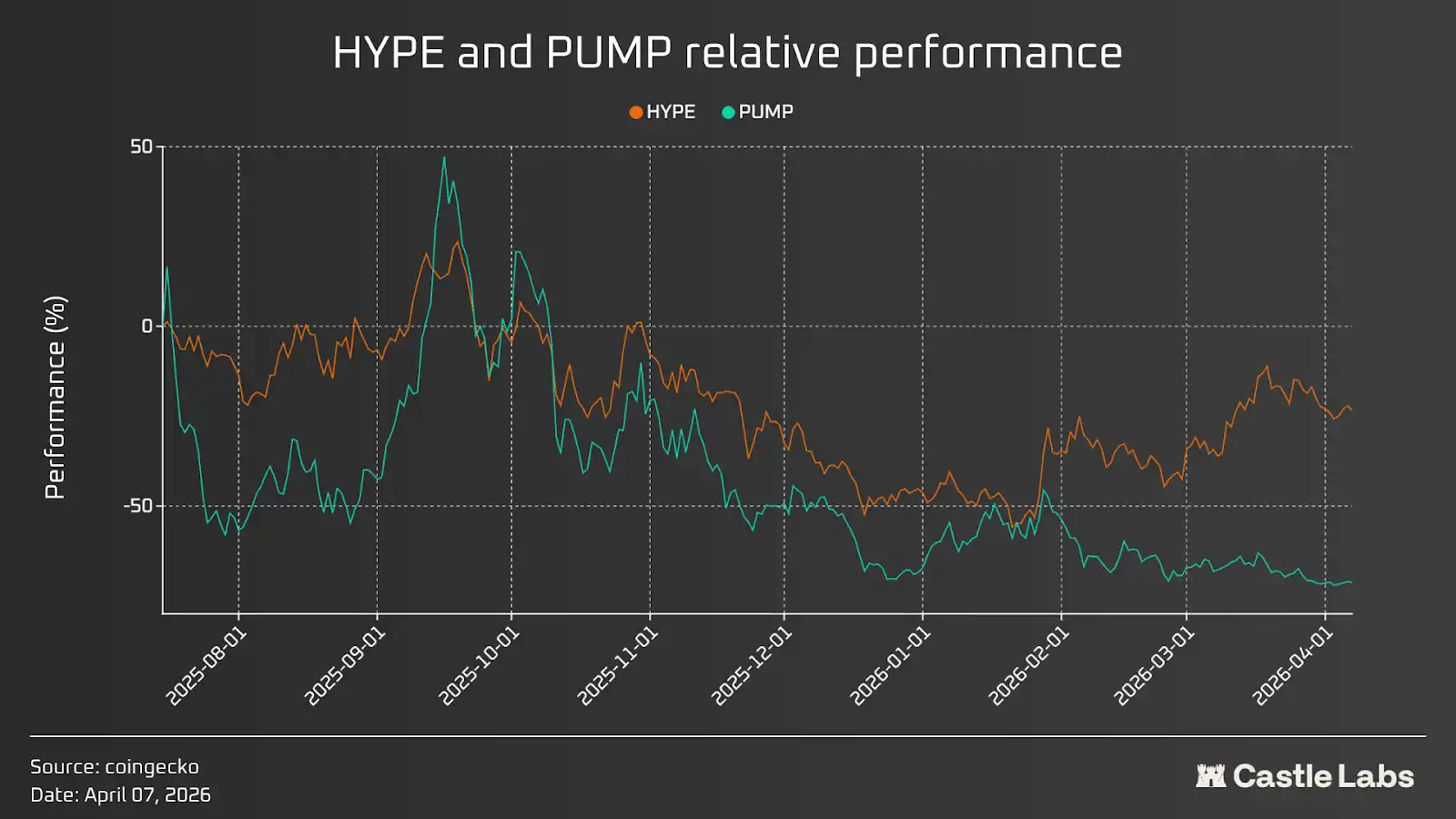

สิ่งนี้แสดงให้เห็นว่าการซื้อคืนเพียงอย่างเดียวไม่เพียงพอที่จะเพิ่มมูลค่าโทเค็น; ปัจจัยอื่นๆ เช่น การลดลงของตลาดโดยรวม แผนการปลดล็อกโทเค็นและการปลดล็อกแบบคลิฟฟ์ แนวโน้มตลาดของกลุ่มธุรกิจ และอารมณ์โดยรวมของโปรโตคอล ก็มีบทบาทเช่นกัน ปัจจัยทั้งหมดเหล่านี้จะได้รับการอภิปรายในบทถัดไป ก่อนหน้านั้น มาเปรียบเทียบโปรโตคอลสองแห่งที่ให้ผลตอบแทนสูงสุดและประสิทธิภาพของโทเค็นของพวกเขา: Pumpd.fun และ Hyperliquid จากกราฟด้านล่าง สามารถเห็นได้ว่าเมื่อโทเค็นทั้งสองมีแผนการซื้อคืนเชิงบวก HYPE มีประสิทธิภาพดีกว่า (รายได้ต่อผู้ถือรายปีของ HYPE อยู่ที่ประมาณ 6.6 พันล้านดอลลาร์สหรัฐ ในขณะที่ PUMP อยู่ที่ประมาณ 3.8 พันล้านดอลลาร์สหรัฐ) เนื่องจากอารมณ์ตลาดโดยรวมของโปรโตคอลนั้นดี และผู้คนกำหนดราคาโทเค็นตามผลกระทบด้านอุปทานในอนาคตและสถานการณ์การปลดล็อก

การออกแบบโมเดลเศรษฐกิจของโทเค็นและการมีอุปทานเกิน

ในวงการคริปโต ทฤษฎีโทเค็นมีเป้าหมายเพื่อช่วยโครงการระดมทุนจากนักลงทุน กระตุ้นผู้ใช้งาน บางครั้งยังรวมถึงการระดมทุนจากชุมชน และจัดสรรการจัดหาโทเค็นให้กับทีมโครงการ การออกแบบทฤษฎีโทเค็นไม่มีข้อบังคับตายตัว โครงการต่างๆ จะจัดการตามสถานการณ์ของตนเอง ส่วนนี้มีความสำคัญอย่างยิ่ง เพราะไม่เพียงแต่กำหนดแรงกดดันด้านการจัดหาโทเค็นในระยะสั้น แต่ยังกำหนดวิธีการสะสมมูลค่าของโทเค็น กลไกการใช้ประโยชน์เพื่อลดแรงขาย และระดับความสอดคล้องระหว่างโทเค็นกับผลประโยชน์ของผู้ถือ

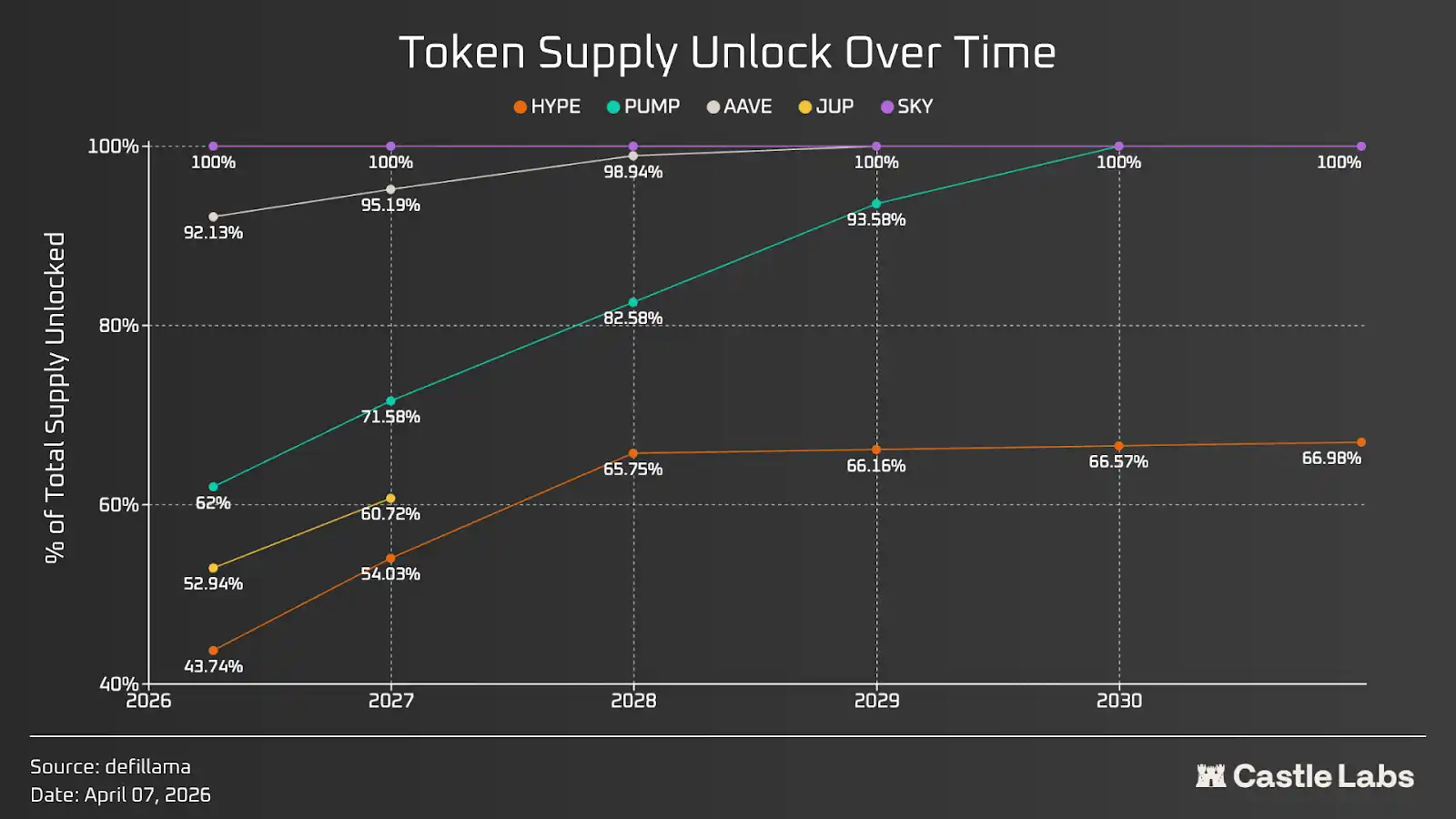

รูปด้านล่างแสดงอัตราการปลดล็อกซัพพลายของโทเค็นที่มีซัพพลายคงที่ แม้ว่าโทเค็นส่วนใหญ่จะถูกปลดล็อกทั้งหมดในที่สุด แต่อัตราการปลดล็อกมีความแตกต่างกันอย่างมาก: PUMP มีอัตราการปลดล็อกเร็วที่สุด ในขณะที่ HYPE มีอัตราการปลดล็อกช้าที่สุด โดยทั่วไปแล้ว อัตราการปลดล็อกที่ช้ากว่านั้นได้รับการพิจารณาว่าดีกว่า เพราะช่วยลดความเป็นไปได้ของการกระทบต่อซัพพลายอย่างฉับพลัน และแรงขายที่ตลาดอาจรับไม่ไหว สำหรับโทเค็นเช่น AAVE และ SKY ซัพพลายส่วนใหญ่ได้รับการปลดล็อกไปแล้ว ในขณะที่ JUP มีแผนการปลดล็อกระยะยาวที่เป็นการตัดสินใจตามดุลยพินิจ ไม่ใช่แบบแน่นอน โดยได้รับการจัดการโดย DAO

ควรเน้นว่าโทเค็นที่ปลดล็อกแล้วสามารถแบ่งออกเป็นการปลดล็อกของนักลงทุน การปลดล็อกของทีม และการปลดล็อกของชุมชน การปลดล็อกของชุมชนสามารถใช้สำหรับรางวัลการstaking แรงจูงใจ และการแจกโทเค็นฟรี ซึ่งจำเป็นต้องวิเคราะห์ทีละโทเค็น และมีบทบาทสำคัญในการเข้าใจพลวัตการขายของโทเค็น

Lindy Effect

ยิ่งสิ่งใดมีอายุยืนนานเท่าใด มันก็ยิ่งมีโอกาสที่จะยังคงอยู่ต่อไปมากขึ้นเท่านั้น

นี่คือแก่นแท้ของลินดี效应 ซึ่งใช้ได้กับธุรกิจเกือบทุกประเภท รวมถึงธุรกิจบนบล็อกเชน โดยนวัตกรรมเป็นปัจจัยสำคัญ เพราะธุรกิจที่ไม่สร้างนวัตกรรมจะไม่สามารถอยู่รอดได้นาน

เมื่อปีที่แล้ว รายได้สะสมของโปรโตคอลคริปโตอยู่ที่ประมาณ 16 พันล้านดอลลาร์สหรัฐ โดยรายได้มีความกระจุกตัวอยู่ในโปรโตคอลชั้นนำไม่กี่แห่ง โปรโตคอลอันดับสิบอันดับแรกคิดเป็นรายได้สุทธิ 80% โดยสามอันดับแรกคิดเป็น 64% และ Tether คิดเป็น 44%

นอกจากนี้ ไม่ใช่ทุกโปรโตคอลที่ออกโทเค็น; ตัวอย่างเช่น Circle เป็นโปรโตคอลที่มีรายได้สูงเป็นอันดับสองรองจาก Tether โดยหุ้นของมันถูกจดทะเบียนบนตลาดหลักทรัพย์นิวยอร์กในรหัส CRCL ในขณะเดียวกัน Tether ไม่ได้ออกโทเค็นเลย แม้แต่ในโปรโตคอลที่อยู่ในอันดับสิบอันดับแรก ก็มีเพียงสามแห่งเท่านั้นที่ออกโทเค็น ซึ่งแสดงให้เห็นว่าการออกโทเค็นไม่ใช่กลยุทธ์ที่ดีที่สุดเสมอไป ขึ้นอยู่กับการออกแบบของโปรโตคอล

กลับมาที่ปรากฏการณ์ลินดี้ ในหมวดหมู่สกุลเงินดิจิทัลส่วนใหญ่ โปรโตคอลอันดับหนึ่งและสองครองส่วนแบ่งตลาดที่ใหญ่ที่สุดและมีตำแหน่งโดดเด่น สถานการณ์นี้พบได้บ่อยยิ่งขึ้นในหมวดหมู่สกุลเงินคงที่ เช่น Tether (USDT) และ Circle (USDC) ครองส่วนแบ่งตลาดทั้งหมด 84% ตามด้วยผู้เล่นอื่นๆ เช่น Sky (USDS) และ Ethena (USDe) ในบางสาขาอื่นๆ รูปแบบนี้อาจดูไม่ชัดเจนเท่า แต่ยังสามารถระบุได้ เช่น ในสาขาการให้กู้ยืม โปรโตคอลอันดับหนึ่งและสองตาม TVL (Aave และ Morpho) ครองส่วนแบ่งตลาด 64% รูปแบบเดียวกันนี้ปรากฏในหลายหมวดหมู่ เช่น ตลาดการทำนาย ผลตอบแทน การstaking ของเหลว และการ re-staking

林迪效应之所以重要,也与加密行业协议层面频繁遭受的黑客攻击有关。仅今年一年,就有超过 1.3 亿美元的资金从智能合约中消失,而随着时间的推移,损失的金额更是高达数百亿美元。故而,将资金托付给任何新的协议变得越来越困难,因为你无法预知它何时会遭到黑客攻击。因此,合约的运行时间和协议的存在至关重要,因为系统经受住了时间的考验,从未出现故障。即使在某些情况下系统未能按预期运行,例如最近 Aave 的 CAPO 预言机报告错误,用户也能获得退款,因为协议的资金库能够承担这笔费用。此外,系统存在的时间越长,它在市场低迷时期就越能证明其重要性。顶级协议在市场低迷时期都能按预期运行,这强烈表明,任何人都应该采用这些久经考验的系统。

ในอีกด้านหนึ่ง นวัตกรรมก็มีความสำคัญเช่นกัน เนื่องจากผู้นำตลาดยังคงพัฒนาและปรับปรุงผลิตภัณฑ์อย่างต่อเนื่อง ตัวอย่างเช่น Morpho กำลังนำสถาปัตยกรรมคลังของตนมาใช้เพื่อดึงดูดสถาบันจำนวนมากเข้าสู่ระบบการเงินบนโซ่ ทำให้พวกเขาสามารถปรับแต่งคลังให้ตรงกับความต้องการของตนเองได้อย่างเต็มที่ Aave จะนำฟีเจอร์ Spokes มาใช้ในการอัปเกรดเวอร์ชัน v4 ที่กำลังจะมาถึงเพื่อให้บรรลุเป้าหมายนี้ นอกจากนี้ Aave ยังอนุญาตให้สถาบันกู้ยืมโดยใช้ RWA ที่ถูกแปลงเป็นโทเค็นเป็นหลักประกันผ่านอินสแตนซ์ Horizon

คลื่นลูกต่อไปของสกุลเงินดิจิทัลประกอบด้วยสถาบันและ “การเงินแบบแทนที่”; โปรโตคอลที่มีตำแหน่งตรงกับทั้งสองทิศทางนี้มากที่สุดจะได้รับการเติบโตสูงสุด

ทฤษฎีวันสิ้นโลกของสกุลเงินดิจิทัล

ในบทความของ Citrini เรื่อง “Global Smart Crisis 2028” พวกเขาเขียนว่า:

วิธีที่ดีที่สุดในการช่วยให้ผู้ใช้ประหยัดเงินอย่างต่อเนื่อง (โดยเฉพาะเมื่อเริ่มการซื้อขายระหว่างตัวแทน) คือการกำจัดค่าธรรมเนียม การค่าธรรมเนียมการทำธุรกรรมบัตรเครดิต 2%-3% จึงเป็นเป้าหมายที่ชัดเจนในธุรกรรมระหว่างเครื่องกับเครื่อง

ตัวแทนเริ่มค้นหาวิธีการชำระเงินที่เร็วกว่าและถูกกว่าบัตรเครดิต ตัวแทนส่วนใหญ่สุดท้ายเลือกใช้สกุลเงินคงที่ผ่าน Solana หรือชั้น L2 ของ Ethereum ซึ่งการชำระเงินเกิดขึ้นแทบจะทันที และค่าธรรมเนียมการซื้อขายต่ำเพียงไม่กี่เซนต์

นี่เปิด章节ถัดไปของเรา ซึ่ง vượtพ้นการรับรองสกุลเงินดิจิทัลโดยสถาบัน และมุ่งเน้นไปที่ตัวแทนการเงินและการใช้งานที่กว้างขวางยิ่งขึ้นของตัวแทนต่อเทคโนโลยีบล็อกเชน กระบวนการนี้ได้เริ่มต้นขึ้นแล้ว โดยโปรโตคอลหลายแห่งกำลังรวมตัวแทน AI เข้ากับระบบเพื่อปรับกระบวนการผู้ใช้ให้เรียบง่ายและขจัดข้อจำกัดด้านประสบการณ์ผู้ใช้ที่มีมานานในผลิตภัณฑ์คริปโต ความพยายามทั้งหมดเหล่านี้สามารถจัดอยู่ในหมวดหมู่ที่ปรากฏขึ้นปลายปี 2024: การผสานรวมระหว่างการเงินแบบกระจายศูนย์กับปัญญาประดิษฐ์ (DeFAI) มันได้ผลแล้ว แต่ก็เหมือนสิ่งอื่นๆ ในคริปโต ที่กลายเป็นเรื่องเล่าที่เน้นผลตอบแทน แต่มันก็ชี้ให้เห็นอย่างชัดเจนว่า การผสานรวมปัญญาประดิษฐ์เพิ่มเติมสามารถปรับปรุงประสบการณ์คริปโตได้อย่างมาก

ในเดือนมิถุนายนปี 2028 การซื้อขายสกุลเงินดิจิทัลส่วนใหญ่ถูกดำเนินการโดยตัวแทนโดยไม่มีมนุษย์เข้ามาเกี่ยวข้อง ตัวแทนจะค้นหาผลตอบแทนที่ดีที่สุดให้กับผู้ใช้ตามความชอบด้านความเสี่ยงของพวกเขา สำหรับตัวแทนที่ไม่ใช่แบบดั้งเดิมของคริปโต บล็อกเชนถูกมองว่าเป็นสถานที่ที่เหมาะสมที่สุดในการดำเนินการซื้อขายส่วนใหญ่ เนื่องจากต้นทุนต่ำ ประสิทธิภาพสูง และสามารถตรวจสอบได้ ตามเวลาที่ผ่านไป พื้นที่บล็อกกลับถูกลง และต้นทุนการซื้อขายลดลงอย่างมาก คริปโตจึงไม่ซับซ้อนอีกต่อไป คุณสามารถให้คำแนะนำและเงินบางส่วนกับตัวแทน AI เพื่อให้มันช่วยคุณสร้างผลตอบแทนที่ดีที่สุด คริปโตและบล็อกเชนได้กลายเป็นที่นิยมและใช้งานอย่างแพร่หลายแล้ว เพื่อเพิ่มประสิทธิภาพของทุนโดยรวม ตัวแทนจะย้ายเงินทุนออกจากโปรโตคอลที่ให้ผลตอบแทนต่ำหรือสระสภาพคล่องที่ไม่ได้รับการปรับปรุงให้เหมาะสม ไปยังจุดรวมที่มีจำนวนจำกัดซึ่งสามารถหาผลตอบแทนที่ดีที่สุดได้ บล็อกเชนและโปรโตคอลสาธารณะส่วนใหญ่ถูกยกเลิกจริงๆ เนื่องจากไม่มีผู้ใช้งาน ราคาของโทเค็นที่คุณลงทุนลดลงถึงระดับต่ำสุดนับตั้งแต่คุณเริ่มลงทุน; คุณเริ่มรู้สึกว่าควรถอนตัวออกตั้งแต่ปี 2026 มีเพียงไม่กี่โทเค็นเท่านั้นที่เพิ่มขึ้น ซึ่งรวมถึงโทเค็นที่สร้างรายได้จริงและสะสมมูลค่าอย่างต่อเนื่องจากเงินรายได้ เงินทุนที่ถูกถอนออกจากโทเค็นอื่นๆ ทั้งหมดไหลเข้าสู่โทเค็นจำนวนจำกัดที่มีประสิทธิภาพและการใช้งานจริง แม้ว่ามูลค่าตลาดรวมของตลาดคริปโตจะเพิ่มขึ้นเมื่อเทียบกับเดือนมีนาคมปี 2026 แต่โทเค็นส่วนใหญ่กลับไม่ได้รับประโยชน์จากการรับรองจากสถาบันและการเติบโตของฟินเทคแบบตัวแทน ความฝันของเทคโนโลยีคริปโตได้สำเร็จแล้ว; มันกำลังถูกใช้งานอย่างแพร่หลายโดยประชาชนทั่วไป แต่การพัฒนาของโทเค็นกลับแตกต่างอย่างมากจากความคาดหวังของหลายคน

ขณะนี้คือเดือนมีนาคม 2026; ไม่ว่าคุณจะเชื่อหรือไม่ว่าสถานการณ์ข้างต้นจะเกิดขึ้นจริง โปรโตคอลที่มีกระแสเงินสดบวกสามารถรักษาการเติบโตอย่างยั่งยืนได้ และโทเค็นของพวกมันก็จะเติบโตอย่างรุ่งเรือง

ข้อสรุป

ตลอดหลายปีที่ผ่านมา โปรโตคอลคริปโตได้มุ่งเน้นไปที่ปัญหาทางเทคนิค แต่ไม่เคยให้ความสำคัญกับผลิตภัณฑ์ PMF ซึ่งเป็นความเสี่ยงที่ใหญ่ที่สุดที่นักลงทุนไม่เคยนับรวมไว้ แต่ตลาดสุดท้ายก็ตระหนักถึงจุดนี้แล้ว ตลอดหลายปีที่ผ่านมา ราคาของโทเค็นส่วนใหญ่ยังคงลดลงอย่างต่อเนื่อง และจุดสูงสุดในอดีตได้ไกลออกไปแล้ว ซึ่งแสดงให้เห็นชัดเจนยิ่งกว่าที่เคยว่าการเปลี่ยนแปลงกำลังจะเกิดขึ้น การเติบโตของโทเค็นบางตัวในปี 2026 สะท้อนถึงความสำคัญของข้อมูลรายได้และกลยุทธ์ที่ให้ความสำคัญกับโทเค็น เนื่องจากนักลงทุนเริ่มเปลี่ยนจากพฤติกรรมการเดิมพันมาเป็นการลงทุน

ผู้เล่นที่มีเจตนาไม่ดีในวงการสกุลเงินดิจิทัลมักได้รับผลประโยชน์จากเรื่องเล่าที่เน้น “ผลตอบแทนเป็นอันดับแรก” ในขณะที่ผู้เข้าร่วมส่วนใหญ่ในอุตสาหกรรมนี้ต้องจากไปด้วยพอร์ตการลงทุนที่ขาดทุน และกลายเป็นจุดระบายสภาพคล่อง ซึ่งไม่เป็นเรื่องที่ดีเลย พร้อมกับการไหลบ่าของสถาบันการเงิน ความเข้าใจนี้กลับยิ่งชัดเจนขึ้น เพราะพวกเขาไม่ต้องการมีส่วนเกี่ยวข้องกับสินทรัพย์ของเราอย่างลึกซึ้ง แต่กลับให้ความสำคัญกับโครงสร้างพื้นฐานที่เราช่วยสร้างขึ้นมาตลอดหลายปีที่ผ่านมาและได้รับการพิสูจน์แล้วว่าเชื่อถือได้

ตามที่เราพัฒนาต่อไปร่วมกับสถาบันและโครงสร้างพื้นฐานการเงินดิจิทัลที่ขับเคลื่อนด้วย AI อาจเห็นแนวโน้มนี้แข็งแกร่งขึ้น เนื่องจากนักลงทุน越来越多จะมองหา “ตัวชี้วัดที่ชัดเจน” ที่สามารถโน้มน้าวให้พวกเขาซื้อโทเค็นหรือหุ้น

อ่านเพิ่มเติม: สนทนากับผู้เชี่ยวชาญในการเก็บรางวัล: จากความมั่งคั่งอย่างรวดเร็วไปสู่การตามหลัง ผู้เล่นทั่วไปยังมีโอกาสค้นหาทองคำอยู่ไหม?