บทความที่ยอดเยี่ยมสามารถทำให้ตลาดสับสนระหว่าง “การจำลองสถานการณ์” กับ “การพยากรณ์ความเป็นจริง”

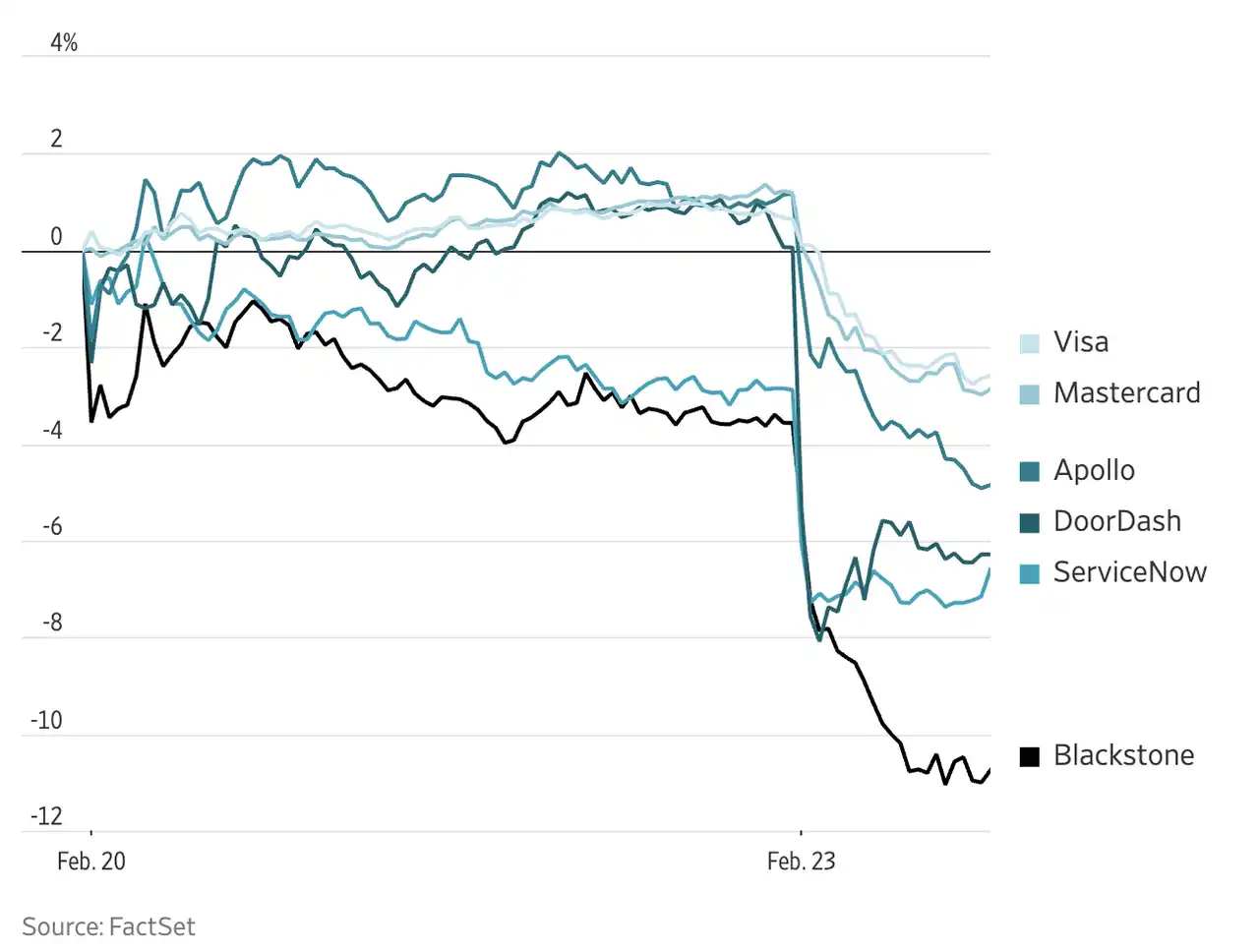

วันที่ 22 กุมภาพันธ์ 2026 รายงานชื่อ《The 2028 Global Intelligence Crisis》ได้สร้างความฮือฮาบนโซเชียลมีเดียและตลาดการเงิน โดยมีจำนวนการเข้าชมเกิน 27 ล้านครั้ง ในวันที่รายงานเผยแพร่ หุ้น IBM ร่วงลง 13% ขณะที่หุ้นของบริษัทต่างๆ เช่น DoorDash, American Express, KKR ต่างร่วงลงมากกว่า 6%

รายงานฉบับนี้เขียนโดย James van Geelen ผู้ก่อตั้ง Citrini Research นักวิจัยวัย 33 ปีที่มีผู้ติดตามมากกว่า 180,000 คนบน X และมี Substack อันดับหนึ่งในหมู่ผู้เขียนด้านการเงิน โดยเน้นหัวข้อการลงทุนในหุ้นเอกชนและการวิจัยมหภาคระดับโลก ด้วยสไตล์ที่เชื่อมโยงข้ามสินทรัพย์และคิดอย่างกว้างขวาง พอร์ตการลงทุนจริงของเขาให้ผลตอบแทนเกิน 200% ตั้งแต่ปี 2023 รายงานนี้ใช้รูปแบบการจำลองสถานการณ์เพื่อสร้างโลกอนาคตในปี 2028: AI แทนที่แรงงานผู้บริหารระดับกลางอย่างกว้างขวางภายในสองปี ทำให้เกิดการลดลงของการบริโภค การผิดนัดชำระหนี้ของสินทรัพย์ซอฟต์แวร์ และการหดตัวของสินเชื่อ สุดท้ายผลักเศรษฐกิจเข้าสู่สถานการณ์อันผิดปกติที่มีทั้ง “ความเฟื่องฟูทางเทคโนโลยี” และ “การถดถอยทางสังคม” แวน เกอเลน ระบุไว้ที่ต้นบทความว่า: “บทความนี้พูดถึงสถานการณ์ที่เป็นไปได้ ไม่ใช่คำทำนาย” แต่ตลาดชัดเจนว่าไม่มีความอดทนในการแยกแยะทั้งสองอย่างนี้

อย่างไรก็ตาม สิ่งที่น่าสนใจมากกว่าความตื่นตระหนกของตลาดระยะสั้น คือการอภิปรายอย่างกว้างขวางที่บทความนี้กระตุ้นขึ้นในช่วงไม่กี่วันที่ผ่านมา ตั้งแต่โลกวิชาการจนถึงวงการลงทุน จากวอลล์สตรีทจนถึงอินเทอร์เน็ตภาษาจีน บทความตอบกลับจากมุมมองต่างๆ ได้ปรากฏขึ้นกว่าสิบฉบับ เมื่อเทียบกับการเชื่อเพียงข้อสรุปสุดขั้วใดข้อหนึ่ง เราอาจสามารถรวบรวมภาพอนาคตที่ชัดเจนยิ่งขึ้นจาก “ความแตกต่างและการทับซ้อน” ของมุมมองต่างๆ

Citrini 说了什么

เส้นทางตรรกะในบทความของ Citrini ไม่ซับซ้อน: ความสามารถของ AI ที่ก้าวกระโดดนำไปสู่การแทนที่ตำแหน่งงานพนักงานออฟฟิศอย่างกว้างขวาง → การว่างงานเพิ่มขึ้นทำให้การใช้จ่ายเพื่อการบริโภคหดตัว → ผลิตภัณฑ์ทางการเงินแบบโครงสร้างที่มี SaaS เป็นสินทรัพย์พื้นฐานเผชิญกับคลื่นผิดนัดชำระ → การหดตัวของเครดิตแพร่กระจายไปยังระบบการเงินโดยรวม → เศรษฐกิจตกอยู่ในสถานะที่ผิดปกติซึ่งมีทั้ง “ความเฟื่องฟูทางเทคโนโลยี” และ “การถดถอยทางสังคม” อยู่พร้อมกัน

แต่ละขั้นตอนของห่วงโซ่เหตุและผลนี้ไม่ได้เกิดขึ้นโดยไม่มีพื้นฐาน อย่างไรก็ตาม การเชื่อมโยงทั้งหมดเข้าด้วยกันอย่างต่อเนื่องเพื่อสรุปถึงวิกฤต จำเป็นต้องมีสมมติฐานเบื้องต้นที่ค่อนข้างรุนแรง

มีหลายวิธีในการวิเคราะห์ห่วงโซ่นี้ ลองพิจารณาตามจุดหลักสามประการ ได้แก่ ความเร็วและขนาดของการแทนที่แรงงาน กลไกการแพร่กระจายของความล้มเหลวของความต้องการ และความเป็นไปได้ของวิกฤตการเงิน โดยพิจารณาทีละขั้นตอนว่าเสียงต่างๆ ถกเถียงกันอย่างไรเกี่ยวกับแต่ละส่วน

ไม่ทำลายก็ไม่สร้างใหม่

จุดเริ่มต้นของซีทรินีคือการแทนที่แรงงานผู้บริหารโดย AI ในการเล่าเรื่องของเขา กระบวนการนี้เร่งตัวขึ้นอย่างฉับพลันระหว่างปี 2026 ถึง 2028 โดยผู้ที่ทำงานในสาขากฎหมาย การวิเคราะห์ทางการเงิน การพัฒนาซอฟต์แวร์ และบริการลูกค้าเป็นกลุ่มแรกที่ได้รับผลกระทบ

การเปลี่ยนแปลงสัดส่วนค่าใช้จ่ายของบริษัทต่อผู้ให้บริการโมเดล AI และแพลตฟอร์มแรงงานออนไลน์ จัดกลุ่มตามระดับการสัมผัส AI ของอุตสาหกรรม

มีหลักฐานสนับสนุนความเห็นของ Citrini อย่างชัดเจน การศึกษาเชิงประจักษ์ที่ใช้ข้อมูลค่าใช้จ่ายของบริษัท โดย Bick, Blandin และ Deming แสดงให้เห็นว่า หลังจากเปิดตัว ChatGPT บริษัทที่มีระดับการใช้งาน AI สูงที่สุด (คือบริษัทที่เคยใช้จ่ายสัดส่วนมากที่สุดบนตลาดแรงงานออนไลน์) ได้เพิ่มการใช้จ่ายกับผู้ให้บริการโมเดล AI อย่างมีนัยสำคัญ พร้อมลดการใช้จ่ายบนตลาดแรงงานออนไลน์ลงประมาณ 15% น่าสังเกตว่า การแทนที่นี้ไม่ใช่การ "ทดแทนแบบเท่ากัน" — ทุกครั้งที่บริษัทลดการใช้จ่ายบนตลาดแรงงานลง 1 ดอลลาร์ พวกเขาจะเพิ่มการใช้จ่ายด้าน AI เพียง 0.03 ถึง 0.30 ดอลลาร์ เท่านั้น กล่าวอีกนัยหนึ่ง AI กำลังดำเนินงานในปริมาณเท่ากันด้วยต้นทุนต่ำกว่าแรงงานมนุษย์อย่างมาก

แต่ Citrini อาจประเมินความเร็วของการเปลี่ยนแปลงสูงเกินไป มีผู้โต้แย้งใช้อุตสาหกรรมตัวแทนอสังหาริมทรัพย์ของสหรัฐฯ เป็นตัวอย่าง แม้ว่าเทคโนโลยีจะมีศักยภาพในการลดจำนวนตัวแทนอย่างมากมานานแล้ว แต่อุตสาหกรรมนี้ยังคงจ้างงานมากกว่า 1.5 ล้านคนจนถึงปัจจุบัน ความเฉื่อยชาของสถาบัน อุปสรรคทางการกำกับดูแล และการต่อสู้ทางผลประโยชน์ภายในอุตสาหกรรม ล้วนสร้างเกราะป้องกันที่แข็งแกร่งกว่าเทคโนโลยีมากนัก เขาเชื่อว่า Citrini ประเมินแรงต้านของ “พลังเชิงสถาบัน” ต่ำเกินไป

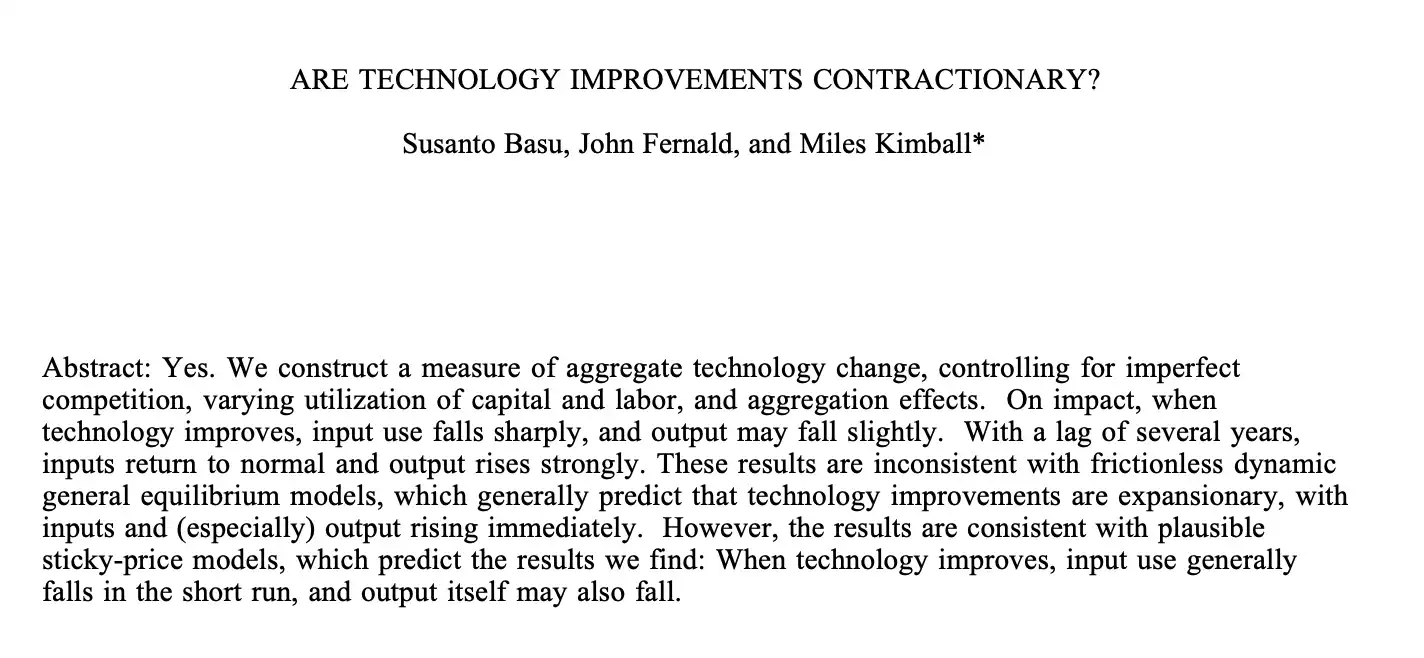

ยังมีผู้โต้แย้ง อ้างงานวิจัยของ Kimball, Basu และ Fernald ปี 1998 ที่ชี้ว่า การกระทบทางเทคโนโลยีในอดีตมักเป็นแรงกระตุ้นเชิงบวกต่อฝั่งอุปทาน—ในระยะสั้นอาจมีการปรับโครงสร้างการจ้างงาน แต่ในระยะยาว พื้นที่การผลิตที่มันสร้างขึ้นมีขนาดใหญ่กว่าตำแหน่งงานที่มันทำลายอย่างมาก

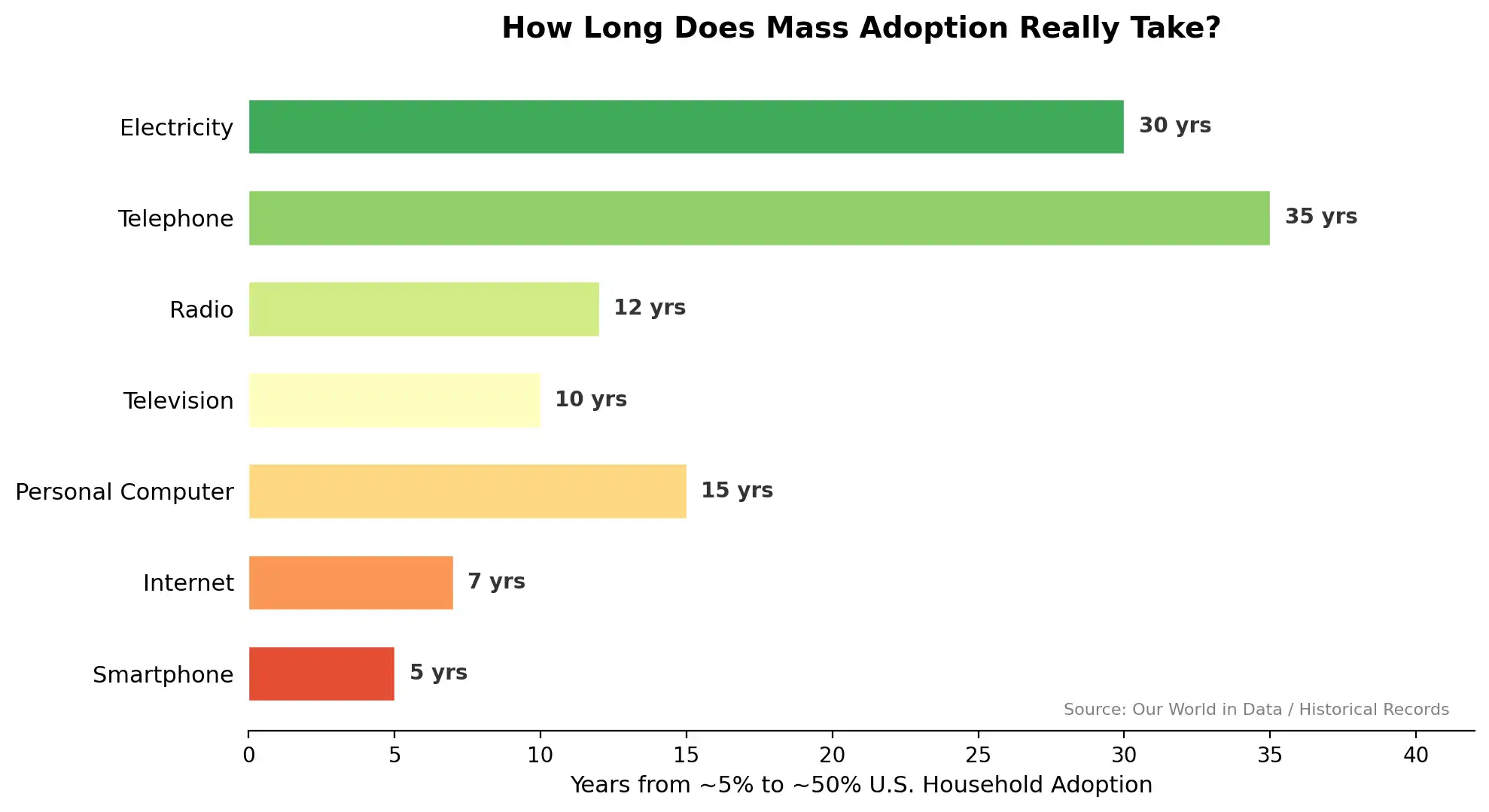

ในความเป็นจริง การพิจารณาประวัติศาสตร์ของการแพร่กระจายของเทคโนโลยีเชิงเป้าหมายทั่วไปทุกช่วง กระบวนการจากห้องปฏิบัติการสู่การซึมซาบในระดับใหญ่ มักช้ากว่าความเป็นผู้ใหญ่ของเทคโนโลยีเองมาก ไฟฟ้าใช้เวลา 30 ปีในการขยายจาก 5% ของครัวเรือนไปสู่ 50% โทรศัพท์ใช้เวลา 35 ปี และแม้แต่สมาร์ทโฟนซึ่งมีอัตราการแพร่กระจายเร็วที่สุด ก็ต้องใช้เวลา 5 ปี AI อาจมีความสามารถทางเทคนิคเพียงพอที่จะพลิกผันอุตสาหกรรมหลายแห่ง แต่ช่องว่างระหว่างความสามารถทางเทคนิคกับการดูดซึมของสถาบัน ไม่เคยสามารถปิดช่องว่างนี้ได้ด้วยความสามารถเพียงอย่างเดียว

องค์ประกอบที่สองของเรื่องราวของ Citrini คือวงจรการลดลงจากด้านความต้องการ: การว่างงาน → รายได้ลดลง → การบริโภคลดลง → กำไรของบริษัทลดลง → การเลิกจ้างเพิ่มเติม

ซิตรินีสับสนระหว่างภาวะเงินฝืดด้านความต้องการกับภาวะเงินฝืดด้านอุปทาน ภาวะแรกหมายถึงกำลังซื้อของผู้บริโภคลดลง ในขณะที่ภาวะหลังเกิดจากความก้าวหน้าทางเทคโนโลยีที่ลดต้นทุนการผลิต — การลดลงของราคาที่ขับเคลื่อนโดย AI นั้นใกล้เคียงกับกรณีหลังมากกว่า เหมือนกับแนวโน้มราคาของผลิตภัณฑ์อิเล็กทรอนิกส์และบริการการสื่อสารในช่วงหลายทศวรรษที่ผ่านมา มีนักวิเคราะห์ มองว่า ปริศนาเจวอนส์จะยังคงมีผลอยู่: เมื่อ AI ลดต้นทุนของบริการต่างๆ เช่น การให้คำปรึกษาทางกฎหมาย การวินิจฉัยทางการแพทย์ และการพัฒนาซอฟต์แวร์ ความต้องการที่เคยถูกปิดกั้นเนื่องจากราคาสูงจะถูกปลดปล่อยออกมา ทำให้ปริมาณรวมไม่ได้หดตัว แต่กลับเติบโตอย่างระเบิดปริมาณ พร้อมกันนี้ ปริศนาโมราเวคก็จะมีบทบาทเช่นกัน สำหรับเครื่องจักร สิ่งที่ยากจริงๆ มักไม่ใช่การให้เหตุผลเชิงลึกหรือการค้นหาข้อมูลจำนวนมาก แต่เป็นการเคลื่อนไหวทางร่างกาย การรับรู้ทางประสาทสัมผัส และการสื่อสารทางอารมณ์ ซึ่งเป็นสิ่งที่มนุษย์คุ้นเคย หมายความว่า งานที่ต้องใช้แรงงานทางกายและบริการที่ต้องการความละเอียดอ่อนในการรับรู้ อาจมีความยืดหยุ่นมากกว่าที่เราคิด

แต่พาราด็อกซ์ของเจวอนส์อาจไม่ทำงานได้ ศาสตราจารย์ด้านเศรษฐศาสตร์จากมหาวิทยาลัยชิคาโก Alex Imas เสนอ หาก AI ทำให้แรงงานส่วนใหญ่ถูกอัตโนมัติ และสัดส่วนรายได้จากแรงงานในรายได้รวมลดลงอย่างรุนแรง แล้วใครจะเป็นผู้ซื้อสินค้าและบริการที่ผลิตได้อย่างมีประสิทธิภาพ? นี่คือการสัมผัสกับกลไกการจัดสรรโดยตรง เมื่อศักยภาพในการผลิตเข้าใกล้ความไม่สิ้นสุด ในขณะที่ความต้องการที่มีประสิทธิภาพกลับมุ่งรวมตัวกัน เราอาจกำลังเผชิญกับความไม่สมดุลที่หนังสือเศรษฐศาสตร์ยังไม่ได้กล่าวถึงอย่างเพียงพอ—ความอุดมสมบูรณ์ทางวัตถุแต่ไม่สามารถเข้าถึงได้

เห็นรอยด่างจากในท่อ

ส่วนที่มีการถ่ายทอดระยะไกลที่สุดในการจำลองของซิทรินี คือการถ่ายทอดจากผลกระทบต่อการจ้างงานไปสู่วิกฤตการเงิน ในเรื่องเล่าของเขา ผลิตภัณฑ์ทางการเงินแบบโครงสร้างที่มีรายได้จาก SaaS เป็นสินทรัพย์พื้นฐาน (เขาเรียกว่า "Software-Backed Securities") ประสบการผิดนัดจำนวนมากในคลื่นการเปลี่ยนผ่านสู่ AI ซึ่งกระตุ้นให้เกิดภาวะการหดตัวของสินเชื่อที่คล้ายกับปี 2008

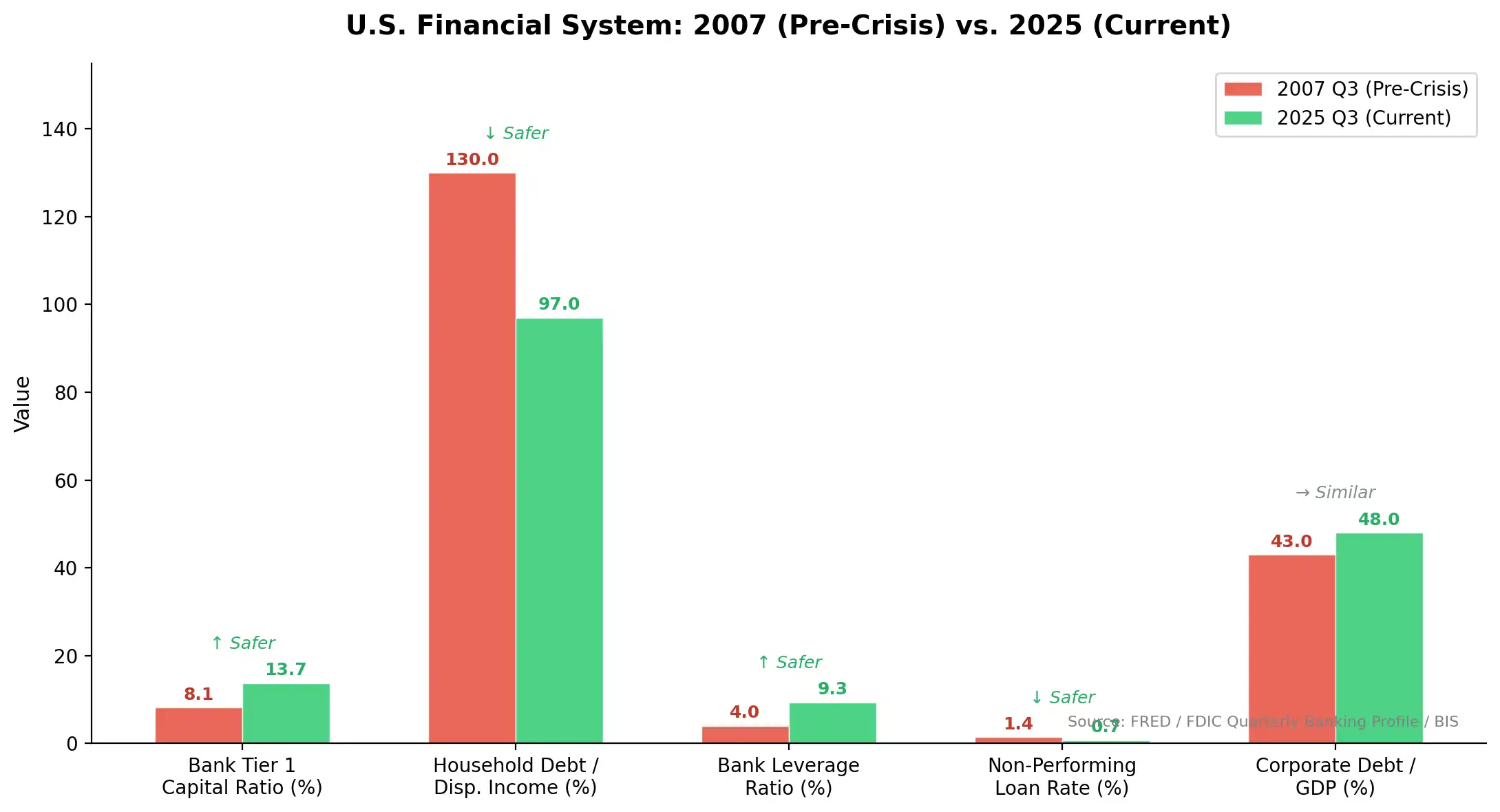

อย่างไรก็ตาม ผู้วิเคราะห์ชี้ให้เห็นว่า อัตราการใช้หนี้ของภาคธุรกิจสหรัฐในปัจจุบันมีความแข็งแกร่ง远远ดีกว่าปี 2008 และระบบธนาคารได้รับความมั่นคงมากขึ้นอย่างมากหลังจากการปฏิรูป Dodd-Frank และการทดสอบความเครียดหลายรอบ

เมื่อเทียบกับก่อนวิกฤตเศรษฐกิจปี 2008 ดัชนีความยืดหยุ่นของระบบการเงินสหรัฐฯ ได้รับการปรับปรุงอย่างมาก: อัตราส่วนทุนชั้นหนึ่งของธนาคารเพิ่มขึ้นจาก 8.1% เป็น 13.7% อัตราส่วนหนี้ครัวเรือนต่อรายได้สามารถใช้จ่ายได้ลดลงจาก 130% เป็น 97% และอัตราสินเชื่อที่ผิดนัดลดลงจาก 1.4% เป็น 0.7%

แม้ว่าบริษัท SaaS บางแห่งจะเผชิญกับรายได้ที่ลดลง แต่ขนาดของพวกเขาก็ไม่เพียงพอที่จะก่อให้เกิดวิกฤตเครดิตเชิงระบบ นิค สมิธ อดีตผู้เขียนคอลัมน์ทางการเงินของบลูมเบิร์ก เชื่อว่าซิทรินิได้กระทำผิดพลาดทั่วไปในขั้นตอนนี้: การขยายแนวโน้มของผลกระทบในระดับจุลภาคอย่างเป็นเส้นตรงไปเป็นความเสี่ยงเชิงระบบในระดับมหภาค สำหรับการล่มสลายของความต้องการ สมิธเสนอคำตอบคือนโยบายการคลัง หากการว่างงานเพิ่มขึ้นอย่างมากอย่างแท้จริง รัฐบาลมีทั้งความสามารถและเจตนาในการสนับสนุนความต้องการผ่านการกระตุ้นทางการคลังขนาดใหญ่

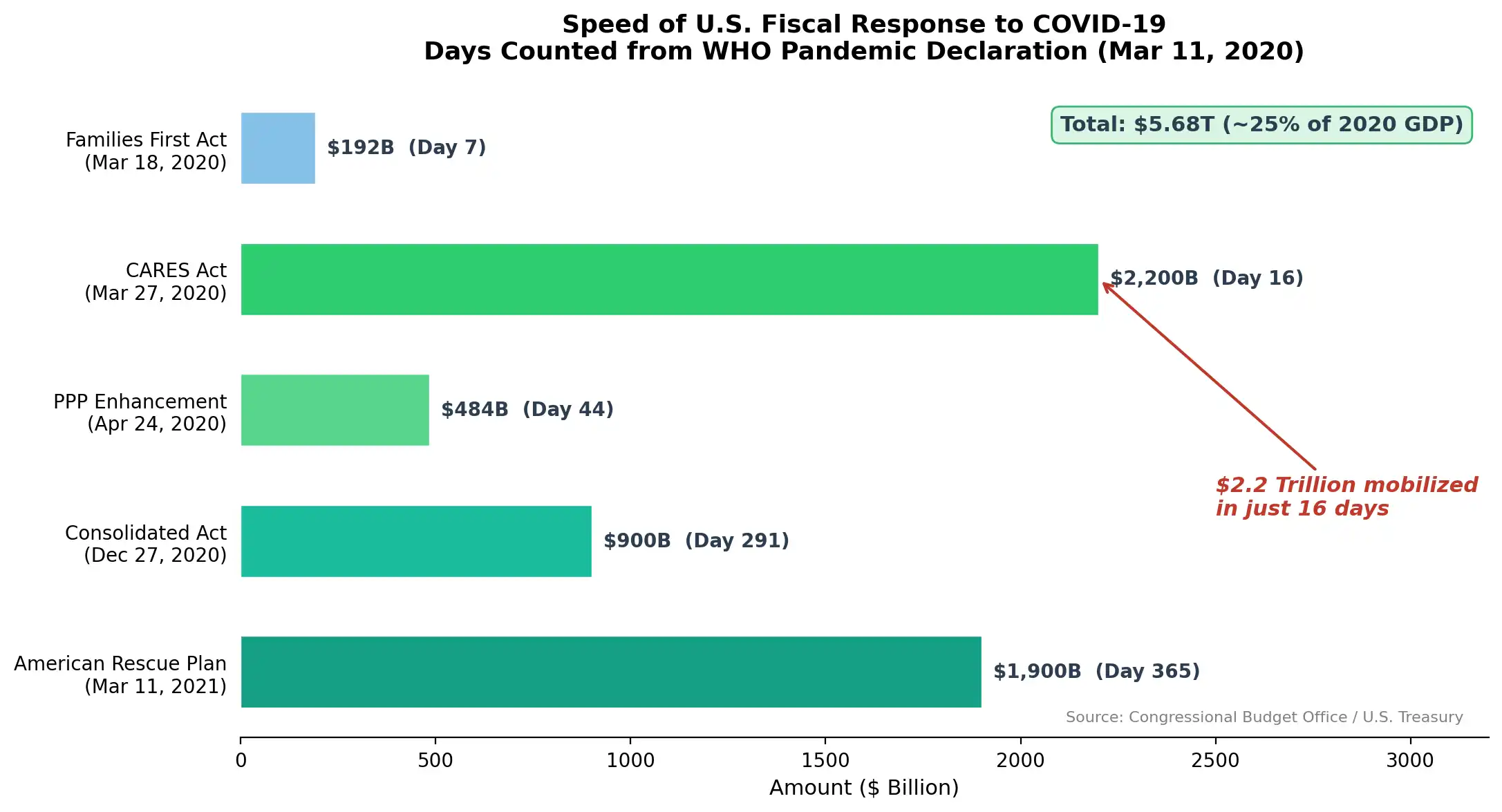

ความสามารถในการตอบสนองของระบบดูเหมือนจะถูกประเมินต่ำเกินไป โดยยกตัวอย่างการตอบสนองทางนโยบายในช่วง COVID-19 เมื่อวันที่ 11 มีนาคม 2020 องค์การอนามัยโลกประกาศให้เป็นการระบาดใหญ่ เพียง 16 วันต่อมา กฎหมาย CARES Act มูลค่า 2.2 ล้านล้านดอลลาร์สหรัฐก็ได้รับการลงนามให้มีผลบังคับใช้ ในช่วงปีถัดมา สหรัฐอเมริกาได้ประกาศใช้มาตรการกระตุ้นเศรษฐกิจทางการคลังรวมทั้งสิ้น 5.68 ล้านล้านดอลลาร์สหรัฐ คิดเป็นประมาณ 25% ของ GDP ปี 2020

หากการว่างงานที่ขับเคลื่อนโดยปัญญาประดิษฐ์เกิดขึ้นในอัตราและขนาดที่ Citrini บรรยายไว้ การแทรกแซงจากนโยบายจะไม่อาจหลีกเลี่ยงได้

ยังมีผู้แสดงความคิดเห็นตั้งคำถามในระดับพื้นฐานกว่านั้น ทฤษฎีวันสิ้นโลกทางเทคนิค มักเกิดจากความเชื่อที่อ่อนแอต่อมนุษย์ศาสตร์ Citrini มองตลาดเป็นเครื่องจักรที่ไม่มีผู้ดูแล ปล่อยให้ “เหตุและผล” เกิดขึ้นเองจนถึงจุดล่มสลาย แต่ระบบเศรษฐกิจในโลกความเป็นจริงไม่ได้ทำงานแบบนั้น กฎหมาย สถาบัน การเมือง วัฒนธรรม และอุดมการณ์ ล้วนมีอิทธิพลอย่างลึกซึ้งต่อวิธีที่โลกแห่งความเป็นจริงดูดซับผลกระทบจากเทคโนโลยี

Consensus and Disagreement

เราอาจลองระบุจุดที่เห็นพ้องต้องกันและจุดที่แตกต่างกัน

ทุกคนแทบไม่สามารถปฏิเสธได้ว่า AI กำลังและจะยังคงเปลี่ยนโครงสร้างความต้องการแรงงานผู้ปฏิบัติงานสำนักงาน ความแตกต่างอยู่ที่ความเร็วและขนาดของการเปลี่ยนแปลง นอกจากนี้ ความเจ็บปวดในช่วงการเปลี่ยนผ่านเป็นเรื่องจริงและไม่ควรถูกปิดบังด้วยความหวังในระยะยาว และคุณภาพและความเร็วของการตอบสนองทางนโยบายจะเป็นตัวกำหนดความสำเร็จหรือล้มเหลวของผลลัพธ์โดยใหญ่

ความไม่เห็นด้วยอยู่ที่ตรรกะระดับลึกกว่า บางคนเชื่อว่าผลกระทบทางเทคโนโลยีครั้งนี้อาจมีความเร็วและขอบเขตที่เกินกว่าตัวอย่างในอดีต จึงมีข้อจำกัดในการใช้การเปรียบเทียบทางประวัติศาสตร์; ในขณะที่บางคนยังคงไว้วางใจในความสามารถในการปรับตัวของสถาบันและความสามารถในการซ้ำซากของประวัติศาสตร์

หัวข้อ

บทความของซีทรินีมีปัญหาหลายประการ ความเชื่อมโยงเชิงตรรกะแน่นเกินไป ระบบการตอบสนองถูกประเมินต่ำเกินไปอย่างเป็นระบบ และการกระโดดจากผลกระทบเชิงอุตสาหกรรมระดับจุลภาคไปสู่ความเสี่ยงเชิงระบบระดับมหภาคขาดการอธิบายกลางที่เพียงพอ แต่ปัญหาพื้นฐานที่สุดของมันอาจอยู่ที่การประเมินต่ำเกินไปต่อสังคมมนุษย์: มันสมมติสภาพแวดล้อมทางสถาบันที่นิ่ง ซึ่งเทคโนโลยีพุ่งชนทุกอย่างด้วยความเร็วเกือบไม่อาจหยุดยั้งได้ ตลอดประวัติศาสตร์ ทฤษฎีวันสิ้นโลกทางเทคโนโลยีมีอยู่มากมาย ซึ่งโดยทั่วไปมักมีตรรกะทางเทคโนโลยีที่ไม่มีจุดอ่อน แต่แทบจะไม่มีข้อใดเลยที่ไม่ละเลยตัวแปร “มนุษย์” ความซับซ้อนของสังคมมนุษย์ แรงเสียดทานของมัน ความสำรองของมัน และการจัดวางสถาบันที่ดูเหมือนไม่มีประสิทธิภาพเหล่านี้ กลับเป็นแรงต้านทานต่อแรงกระแทกที่แข็งแกร่งและกระจายตัว เราจึงมีเวลาเพียงพอที่จะหลีกเลี่ยงวันสิ้นโลกที่ถูกคาดการณ์ไว้ เว้นแต่ว่าเราจะถูกกลัวโดยการคาดการณ์นั้นเอง

การเล่าเรื่องเชิงบวกเหล่านั้นล่ะ? “พาราด็อกซ์ของเจวอนส์” เป็นการสังเกตเกี่ยวกับแนวโน้มระยะยาว “พาราด็อกซ์ของโมราเวค” บอกเราว่างานที่ต้องใช้แรงกายยังปลอดภัยชั่วคราว แต่ไม่ได้บอกเราว่าพนักงานออฟฟิศที่ถูกแทนที่ควรไปทางไหน คำเปรียบเทียบทางประวัติศาสตร์มีประโยชน์ในการให้แรงบันดาลใจ แต่ประวัติศาสตร์ไม่เคยซ้ำแบบเดิมอย่างแม่นยำ มันแค่เดินตามจังหวะทำนองเดียวกัน การเล่าเรื่องเชิงบวกต้องใช้เวลาในการทดสอบ และเรากำลังอยู่ที่จุดเริ่มต้นของการทดสอบนี้

การผลิตเรื่องวันสิ้นโลก ผู้ที่วิตกกังวลเป็นคนจ่ายเงิน สร้างการตัดสินใจของตัวเอง รับผิดชอบต่อความเสี่ยง และจัดการตำแหน่งการซื้อขาย แทนที่จะจมอยู่กับบทความที่「มองเห็นทางไปจนสุด」

คลิกเพื่อเรียนรู้ตำแหน่งที่律动BlockBeats กำลังรับสมัคร

ยินดีเข้าร่วมชุมชนอย่างเป็นทางการของ律动 BlockBeats:

กลุ่มสมัครรับข้อมูลบน Telegram: https://t.me/theblockbeats

กลุ่ม Telegram: https://t.me/BlockBeats_App

บัญชีทางการบน Twitter: https://twitter.com/BlockBeatsAsia