มีบริษัทประเภทหนึ่งที่มูลค่าของพวกมันกลับเพิ่มขึ้นเมื่อสถานการณ์โลกเลวร้ายลง: ผู้รับเหมาด้านการป้องกันประเทศ องค์กรน้ำมัน และผู้ประกอบการเหมืองทองคำ นี่คือตัวอย่างทั่วไปที่โมเดลธุรกิจของพวกมันอิงอยู่บนความไม่แน่นอน และเปลี่ยนความเสี่ยงนี้ให้เป็นราคา

Circle ไม่ได้อยู่ในหมวดนี้ โทเค็นของมันถูกออกแบบมาให้มีมูลค่าคงที่เท่ากับ 1 ดอลลาร์สหรัฐเสมอ ความเสถียรคือแก่นหลักของผลิตภัณฑ์นี้

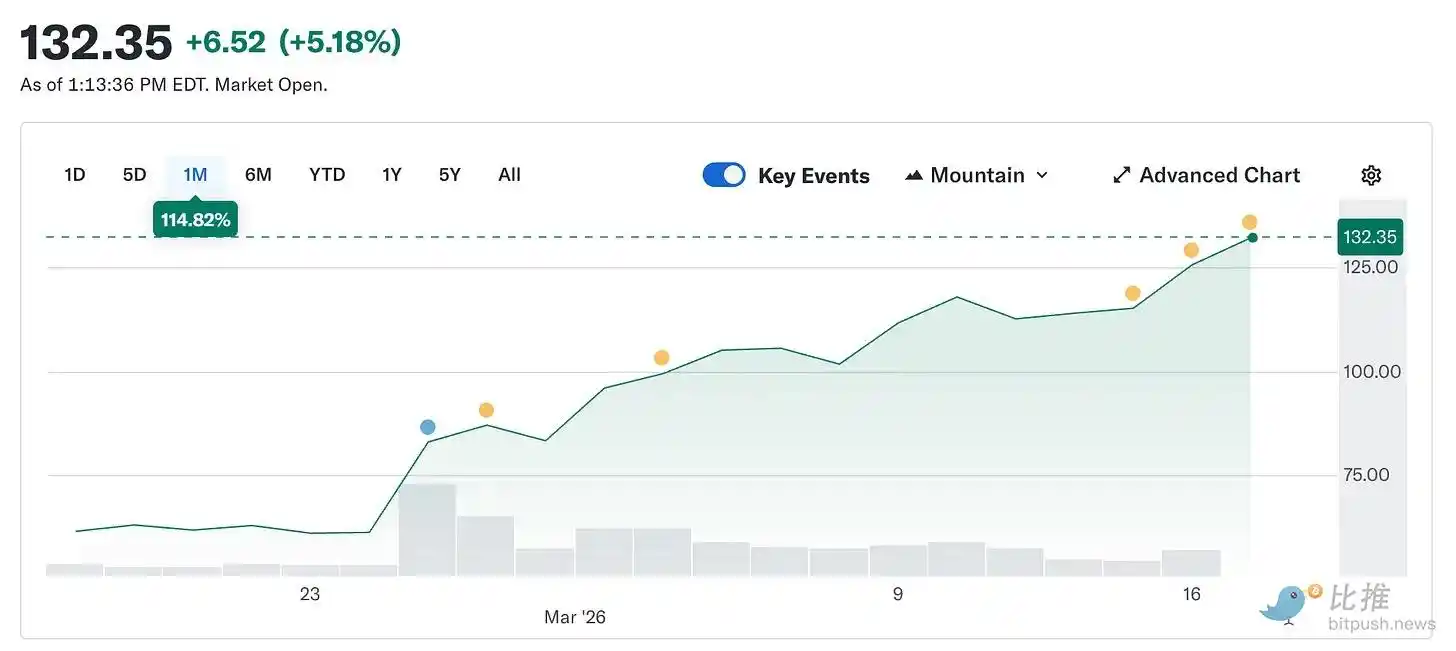

อย่างไรก็ตาม ราคาหุ้นของ Circle ได้พุ่งขึ้นจาก 49.90 ดอลลาร์สหรัฐในวันที่ 5 กุมภาพันธ์ เป็นประมาณ 123 ดอลลาร์สหรัฐในวันนี้ เพิ่มขึ้นเกินสองเท่าภายในเวลาเพียงห้าสัปดาห์ ในขณะเดียวกัน ตลาดคริปโตทั่วไปยังคงต่ำกว่าระดับสูงสุดเมื่อเดือนตุลาคมปีที่แล้วถึง 44%

บริษัทที่ผลิตสินค้ามุ่งเน้นความเสถียรของราคา แต่กลับกลายเป็นสินค้าที่นิยมที่สุดในตลาดเพราะโลกยิ่งมีความไม่แน่นอนมากขึ้น

บทความนี้จะอธิบายสาเหตุเบื้องหลังปรากฏการณ์นี้ รวมถึงความแตกต่างระหว่างความเป็นจริงของ Circle กับราคาที่ตลาดกำหนดในปัจจุบัน

Circle คืออะไร (เราต้องกลับไปที่แก่นแท้)

เมื่อคุณลบข้อมูลอ้างอิงเกี่ยวกับแพ็กเกจแบรนด์ คำอธิบายการชำระเงิน และโครงสร้างพื้นฐาน คุณจะเหลือเพียง: Circle ถือพันธบัตรรัฐบาลสหรัฐฯ

ทุกดอลลาร์สหรัฐ USDC ที่หมุนเวียนในตลาดได้รับการสนับสนุนด้วยดอลลาร์สหรัฐที่เก็บไว้ในพันธบัตรรัฐบาลระยะสั้น ดอกเบี้ยจากหนี้เหล่านี้เป็นของ Circle ซึ่งคิดเป็นประมาณ 90% ของรายได้ของบริษัทในแต่ละไตรมาส เมื่อคุณเข้าใจจุดนี้ โมเดลธุรกิจของมันก็ไม่ซับซ้อนเลย: Circle เป็นกองทุนตลาดเงินที่ออกสกุลเงินเสถียร

นี่หมายความว่ารายได้ของ Circle ซึ่งเป็นตัวชี้วัดสำคัญหนึ่งคือ อัตราดอกเบี้ยกองทุนเฟเดอรัล เมื่ออัตราดอกเบี้ยอยู่ในระดับสูง ตราสารหนี้รัฐบาลจะมีผลตอบแทนสูงขึ้น ทำให้ Circle ได้รับรายได้มากขึ้นสำหรับแต่ละหน่วย USDC ที่ lưu circulation เมื่ออัตราดอกเบี้ยลดลง รายได้จะหดตัว สิ่งอื่นๆ ทั้งหมดเป็นเพียงการขยายตัว

นี่คือปฏิกิริยาลูกโซ่ที่ทำให้ราคาหุ้นฟื้นตัวขึ้น 150% จากจุดต่ำสุดในเดือนกุมภาพันธ์:

ตามรายงานของ @finance.yahoo ความขัดแย้งในอิหร่านผลักดันการเพิ่มขึ้นประมาณ 35% นับตั้งแต่วันที่ 28 กุมภาพันธ์ การขึ้นเกิน 100 ดอลลาร์หมายถึงความตื่นตระหนกเกินไป ซึ่งหมายความว่าหากเฟดลดอัตราดอกเบี้ย จะยิ่งขยายความประมาท การตัดสินใจคงอัตราดอกเบี้ยในวันที่ 18 มีนาคมไม่เคยถูกตั้งคำถามจริงๆ ตั้งแต่ก่อนสงครามระเบิดขึ้น CME FedWatch แสดงให้เห็นว่าความน่าจะเป็นที่อัตราดอกเบี้ยจะไม่เปลี่ยนแปลงเกิน 90%

สิ่งที่เปลี่ยนแปลงจริงๆ คือการคาดการณ์ปีนี้ ก่อนเกิดความขัดแย้ง ตลาดกำหนดราคาไว้ว่าจะมีการลดอัตราดอกเบี้ย 2 ครั้ง ครั้งละ 25 จุดพื้นฐานในปี 2026 หลังเกิดความขัดแย้ง การคาดการณ์นี้ลดลงเหลือเพียงครั้งเดียว และถูกเลื่อนออกไปหลังเดือนกันยายน ความน่าจะเป็นที่จะไม่ลดอัตราดอกเบี้ยเลยในปี 2026 เพิ่มขึ้นประมาณสองเท่า ขณะที่อัตราดอกเบี้ยยังคงอยู่ในระดับสูงเป็นเวลานานกว่า เงินสำรองพันธบัตรที่หมุนเวียนยังคงสร้างผลตอบแทนอย่างต่อเนื่อง ผลตอบแทนที่มากขึ้นหมายถึงรายได้ที่มากขึ้น รายได้ที่มากขึ้นหมายถึงราคาหุ้นที่สูงขึ้น สงครามเริ่มขึ้น และผู้ออกสกุลเงินเสถียรกลายเป็นผู้ได้รับประโยชน์ ซึ่งหมายความว่าไม่เคยปรากฏอยู่ในแบบจำลองการคาดการณ์ของใครเลย

ข้อมูลเพิ่มเติม: เหตุผลการขายที่กดราคาหุ้นของ Circle ไว้ที่ 49 ดอลลาร์ในเดือนกุมภาพันธ์ โดยพื้นฐานแล้วเป็นการเดิมพันบนการลดอัตราดอกเบี้ย

ในเวลานั้น ตลาดคาดการณ์ว่าเฟดจะลดอัตราดอกเบี้ยหลายครั้งในปี 2026 ซึ่งจะบีบอัดรายได้จากเงินทุนต่างประเทศของ Circle โดยคร่าวๆ: ในระดับการจัดหา USDC ที่ 79,000 ล้านดอลลาร์สหรัฐในปัจจุบัน การลดอัตราดอกเบี้ย 25 จุดพื้นฐานจะทำให้ Circle สูญเสียรายได้ต่อปีประมาณ 40 ถึง 60 ล้านดอลลาร์สหรัฐ การลดอัตราดอกเบี้ยสองครั้งจะลบรายได้สูงสุดเกือบ 1 พันล้านดอลลาร์สหรัฐภายในสิ้นปี สงครามทำให้การคำนวณนี้หายไปในคืนเดียว ไม่ใช่เพราะ Circle แต่เพราะบริบทมหภาคของข้อโต้แย้งนั้นไม่สามารถอธิบายซ้ำได้

การซื้อขายแบบ short squeeze เริ่มต้นขึ้นได้อย่างไร

ในขณะที่เรื่องราวเกี่ยวกับอัตราดอกเบี้ยหนุนราคาหุ้น ความพุ่งขึ้นครั้งแรกเกิดจากการจัดวางตำแหน่งการลงทุน

ก่อนเปิดเผยงบการเงินไตรมาสที่ 4 ในวันที่ 25 กุมภาพันธ์ หุ้นที่หมุนเวียนของ Circle ประมาณ 17.8% ถูกขายสั้น กองทุนฮีดจ์ได้สร้างตำแหน่งขายสั้นจำนวนมาก โดยอ้างว่าอัตราดอกเบี้ยจะลดลงในที่สุด และรายได้ภายในประเทศจะหดตัว รายได้ของบริษัทนี้ไม่ได้ขึ้นอยู่กับพื้นฐานของอัตราดอกเบี้ย จากมุมมองพื้นฐานแล้ว ข้อโต้แย้งนี้ยากที่จะโต้แย้ง

นอกจากนี้ Circ รายงานรายได้ตั้งแต่ต้นปีอยู่ที่ 0.43 ดอลลาร์สหรัฐ ขณะที่ตลาดคาดการณ์ไว้ที่ 0.16 ดอลลาร์สหรัฐ รายได้อยู่ที่ 7.7 พันล้านดอลลาร์สหรัฐ โดยคาดการณ์ไว้ที่ 7.49 พันล้านดอลลาร์สหรัฐ ปริมาณการซื้อขาย USDC บนบล็อกเชนเพิ่มขึ้นใกล้เคียงกับ 12 ล้านล้านดอลลาร์สหรัฐเมื่อเทียบกับไตรมาสก่อนหน้า และเพิ่มขึ้น 247% เมื่อเทียบปีต่อปี การปิดตำแหน่งสั้น หุ้นดังกล่าวพุ่งขึ้น 35% ในวันเดียว ตามข้อมูลจาก 10x Research กองทุนฮีดจ์คาดว่าสูญเสียประมาณ 5 พันล้านดอลลาร์สหรัฐจากตำแหน่งสั้นในวันนั้น ต่อมา ตลาดได้รับแรงกระตุ้นต่อเนื่องจากผลประกอบการ

ปัญหาของ Coinbase

มีการอัปเดตส่วนที่กล่าวถึงในคำอธิบายนี้

Circle ขาดทุน 70 ล้านดอลลาร์สหรัฐในปี 2025 ไม่ใช่ทำกำไร แม้ว่าจะมีผลงานที่ดีในไตรมาสที่สี่ แต่ปีนี้ไม่เป็นเช่นนั้น เพื่อเข้าใจสาเหตุ คุณต้องเข้าใจความสัมพันธ์กับ Coinbase ซึ่งเป็นข้อเท็จจริงที่สำคัญที่สุดและถูกมองข้ามมากที่สุดของธุรกิจ Circle

เมื่อ USDC เปิดตัวครั้งแรกในปี 2018 Circle และ Coinbase ได้ก่อตั้งสหพันธ์ร่วมกันเพื่อดูแลการจัดการมัน สหพันธ์นี้ถูกยุบในปี 2023 และ Circle ได้รับอำนาจควบคุมเต็มรูปแบบในการออก USDC อย่างไรก็ตาม Coinbase ยังคงรักษาแหล่งรายได้ไว้

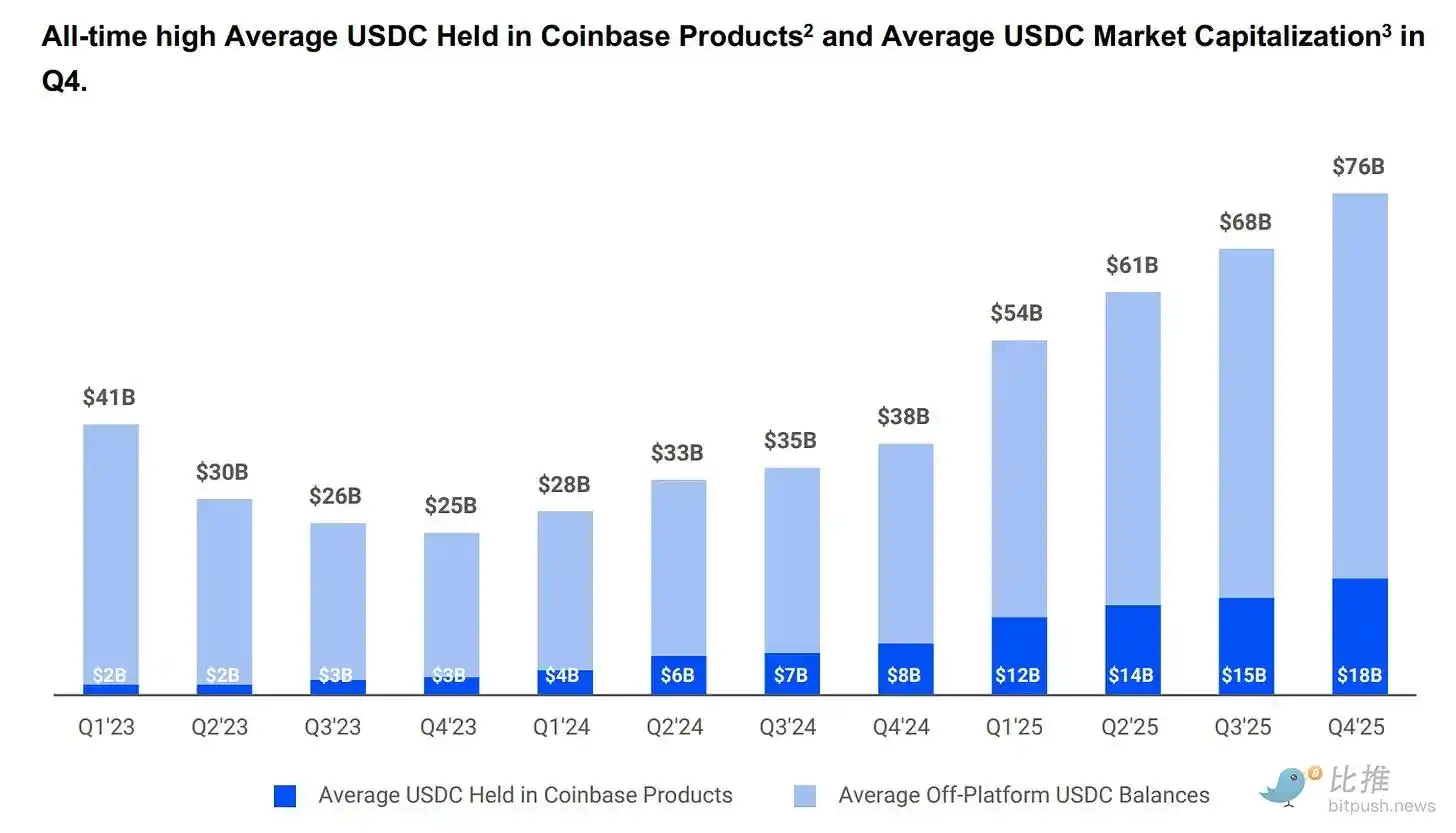

Coinbase รับรายได้จากเงินสำรอง USDC ที่ถืออยู่บนแพลตฟอร์มของตนทั้งหมด 100% ส่วนรายได้ที่เหลือทั้งหมดแบ่งปันกับ Circle อย่างเท่าเทียมกัน ในปี 2024 การจัดการนี้ได้มอบเงินจำนวน 9.08 พันล้านดอลลาร์สหรัฐให้กับ Coinbase จากต้นทุนการจัดสรรรวม 10.1 พันล้านดอลลาร์สหรัฐของ Circle

โดยประมาณ ทุกๆ 1 ดอลลาร์ของทุน Circle 54 เซนต์ไหลไปยังบริษัทที่ไม่ได้ออกโทเค็นหรือจัดการสินทรัพย์สำรอง ณ ต้นปี 2025 สัดส่วน USDC ที่ Coinbase ถือครองอยู่ที่ 22% จากเมื่อปี 2022 ที่อยู่ที่ 5% ยิ่ง USDC เพิ่มขึ้นบนแพลตฟอร์ม Coinbase มากเท่าใด สัดส่วนการชำระเงินภายในวงจรก็ยิ่งเพิ่มขึ้นเท่านั้น

ตามรายงานของ @q4cdn.com การร่วมมือครั้งนี้จะต่ออายุอัตโนมัติทุกสามปี และ Circle ไม่สามารถถอนตัวได้เพียงฝ่ายเดียว ผลลัพธ์ใดๆ จากการเจรจาครั้งถัดไปจะส่งผลกระทบโดยตรงต่ออัตรากำไรของ Circle ในไตรมาสที่สี่ของปี 2025 ค่าใช้จ่ายที่จัดสรรเพียงอย่างเดียวสูงถึง 461 ล้านดอลลาร์สหรัฐ เพิ่มขึ้น 52% เมื่อเทียบกับช่วงเวลาเดียวกัน

ปัจจุบัน ขาดทุนสุทธิ 700 ล้านดอลลาร์สหรัฐบางส่วนมาจากการชดเชยหุ้นที่เกิดจาก IPO มูลค่า 4.24 พันล้านดอลลาร์สหรัฐ ซึ่งทำให้ตัวเลขรวมดูแย่กว่าสถานการณ์ธุรกิจจริง แต่ธุรกิจจริงยังคงเผชิญกับปัญหาต้นทุนเชิงโครงสร้างที่ไม่มีสภาพแวดล้อมอัตราดอกเบี้ยใดสามารถแก้ไขได้อย่างสมบูรณ์

ตลาดกำหนดราคาให้กับวงจรในฐานะโครงสร้างพื้นฐาน ในขณะที่งบกำไรขาดทุนแสดงว่ามันเป็นเครื่องมือการซื้อขายอัตราดอกเบี้ยที่มีต้นทุนการจัดสรรสูง ทั้งสองมุมมองนี้สามารถเป็นจริงพร้อมกันได้ เพียงแต่มีตรรกะการกำหนดราคาที่ต่างกัน และในขณะนี้ตลาดกำลังจ่ายเงินสำหรับ “เวอร์ชันที่ดีที่สุด” ของทั้งสองอย่างพร้อมกัน

ทำไมสิ่งนี้จึงไม่ใช่แค่การซื้อขายแบบมาโคร

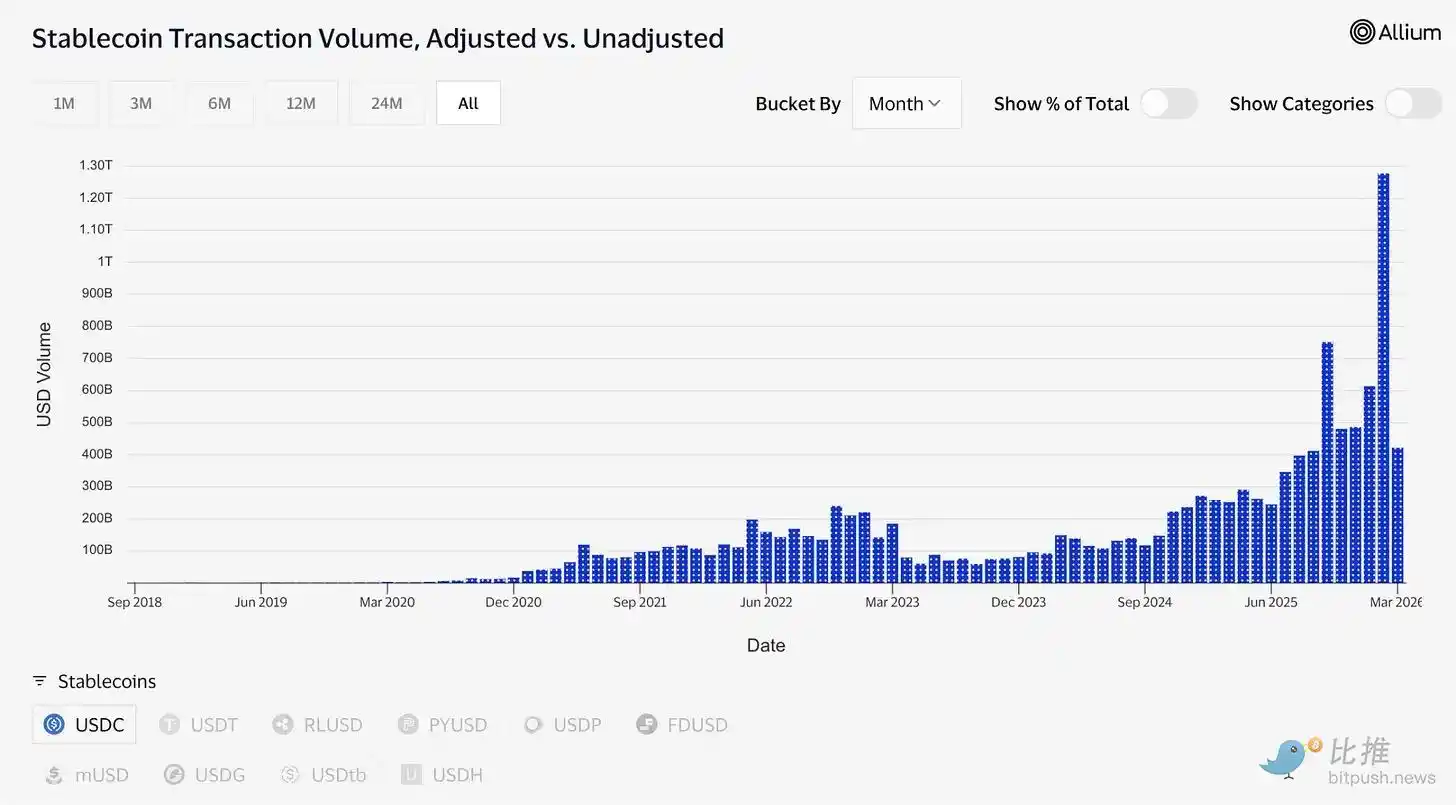

ปริมาณการจัดหา USDC ล่าสุดแตะระดับสูงสุดเป็นประวัติการณ์ที่ 79 พันล้านดอลลาร์สหรัฐ ในขณะที่ตลาดคริปโตโดยรวมลดลงอย่างรุนแรงถึง 44% ตั้งแต่เดือนตุลาคม ซึ่งเป็นเรื่องที่น่าพิจารณาอย่างยิ่ง เมื่อตลาดลดลง สินทรัพย์ที่มีการเก็งกำไรมักจะร่วงลงด้วย แต่การที่ USDC ยังคงเติบโตแสดงว่าผู้คนกำลังใช้มันในการโอนเงิน ไม่ใช่แค่ใช้เป็นการเดิมพันเก็งกำไร

ในช่วงความขัดแย้งในอิหร่าน ความต้องการ USDC ในภูมิภาคตะวันออกกลางพุ่งสูงขึ้น เนื่องจากธนาคารแบบดั้งเดิมกลับไม่น่าเชื่อถือ เมื่อช่องทางปกติถูกขัดขวาง ผู้คนจึงใช้มันในการโอนเงินข้ามพรมแดนและระหว่างประเทศ นี่คือวิธีที่โครงสร้างพื้นฐานการชำระเงินแสดงออกภายใต้แรงกดดัน: การใช้งานจะเพิ่มขึ้น ไม่ใช่ลดลง

ข้อมูลการซื้อขายยืนยันสิ่งนี้ โดยในเดือนกุมภาพันธ์เพียงเดือนเดียว USDC ได้จัดการปริมาณการซื้อขายที่ปรับแล้วประมาณ 1.26 ล้านล้านดอลลาร์สหรัฐ ในขณะที่ USDT มีอยู่ที่ 514 พันล้านดอลลาร์สหรัฐ ตลาดมูลค่าของ Tether (USDT) ยังคงอยู่ที่ 184 พันล้านดอลลาร์สหรัฐ ในขณะที่ USDC อยู่ที่ 79 พันล้านดอลลาร์สหรัฐ จากปริมาณการจัดหาทั้งหมด ทั้งสองสกุลเงินไม่สามารถเปรียบเทียบกันได้ แต่ปริมาณเงินทุนของ USDC ในปัจจุบันได้เกินกว่า USDT แล้ว

ตามที่ @visaonchainanalytics แสดงไว้ “ซัพพลายที่นอนหลับ” และ “การชำระเงินที่ใช้งานอยู่” เป็นแนวคิดที่ต่างกัน ก่อนหน้านี้แสดงให้เห็นว่าผู้คนเก็บดอลลาร์ไว้ที่ไหน ในขณะที่คืนนี้แสดงให้เห็นว่าเมื่อจำเป็นต้องถ่ายโอนมูลค่า จะใช้ดอลลาร์ประเภทใด

ดรูคินมิลเลอร์ได้กล่าวถึงข้อโต้แย้งที่เกี่ยวข้องในสัปดาห์นี้ ในสัมภาษณ์กับมอร์แกน สแตนลีย์ ที่บันทึกเมื่อวันที่ 30 มกราคมและเผยแพร่เมื่อวันพฤหัสบดี เขาคาดการณ์ว่าระบบการชำระเงินทั่วโลกจะทำงานบนสกุลเงินคงที่เป็นเวลา 10 ถึง 15 วันต่อปี และเรียกสกุลเงินดิจิทัลว่า “เป็นโซลูชันที่กำลังตามหาปัญหา”

นักลงทุนระดับมหภาคที่น่าเชื่อถือที่สุดในโลกแบ่งพื้นที่นี้ออกเป็นสองส่วน: สติเบิลคอร์เป็นพื้นฐานเบื้องต้น ขณะที่สิ่งอื่นๆ ทั้งหมดกำลังค้นหาเหตุผลในการมีอยู่ของโครงสร้างพื้นฐาน กรอบแนวคิดนี้ให้การสนับสนุนแก่ทัศนคติเชิงบวก

เงินประกันสำหรับโครงสร้างพื้นฐาน

สินทรัพย์ที่ถูกโทเค็นไนซ์ได้เติบโตจากประมาณ 1.5 พันล้านดอลลาร์สหรัฐในต้นปี 2023 เป็นประมาณ 26.5 พันล้านดอลลาร์สหรัฐในวันนี้ ผลิตภัณฑ์หลายประเภทเหล่านี้ รวมถึงกองทุนพันธบัตรรัฐบาลที่ถูกโทเค็นไนซ์ BUIDL ซึ่ง BlackRock ถือครองสินทรัพย์มากกว่า 2 พันล้านดอลลาร์สหรัฐ ต่างพึ่งพา USDC สำหรับการซื้อ การขาย และการดำเนินการชำระเงิน

ตลาดการพยากรณ์มีปริมาณการซื้อขายเกิน 22,000 ล้านดอลลาร์สหรัฐในปี 2025 โดยส่วนใหญ่ดำเนินการชำระเงินผ่าน USDC (เพียง Polymarket เท่านั้น) ขณะนี้ Visa รองรับบัตรที่เชื่อมโยงกับสกุลเงินเสถียรมากกว่า 130 ชนิดในกว่า 50 ประเทศทั่วโลก โดยมีปริมาณการชำระเงินต่อปีประมาณ 4,600 ล้านดอลลาร์สหรัฐ

Circle กำลังสร้างโครงสร้างพื้นฐานที่อยู่เบื้องหลังทั้งหมดนี้ เครือข่ายการชำระเงินของ Circle (Circle Payments Network) เชื่อมต่อสถาบันการเงิน 55 แห่ง ด้วยปริมาณการประมวลผลรายปีที่ 5.7 พันล้านดอลลาร์สหรัฐ ช่วยให้ธนาคารและผู้ให้บริการการชำระเงินสามารถแปลง USDC ข้ามพรมแดนและจ่ายตรงเป็นสกุลเงินท้องถิ่น

Arc เป็นบล็อกเชน Layer-1 ของ Circle ที่ออกแบบมาเพื่อรองรับระบบองค์กรอย่างสมบูรณ์ ระบบนี้ไม่พึ่งพาโครงสร้างพื้นฐานการตั้งtlement ของ Ethereum หรือ Solana แม้ว่า Ethereum และ Solana จะมีผลกระทบต่อรายได้ในปัจจุบันน้อยมาก แต่ทั้งสองเป็นกลยุทธ์เชิงอนาคตที่มีศักยภาพหากอัตราดอกเบี้ยลดลง

ขนาดของเงินทุนในระบบ AI ยังเล็กอยู่ แต่มีโครงสร้างที่น่าสนใจ ข้อมูลที่ผู้รับผิดชอบค่าใช้จ่ายทั่วโลกของ Circle เปิดเผยในเดือนมีนาคม แสดงว่าในช่วง 9 เดือนที่ผ่านมา ตัวแทน AI ได้ดำเนินการชำระเงิน 140 ล้านรายการ คิดเป็นมูลค่ารวม 43 ล้านดอลลาร์สหรัฐ โดย 98.6% ใช้ USDC เป็นสกุลเงินชำระ ค่าเฉลี่ยต่อการซื้อขายอยู่ที่ 0.31 ดอลลาร์สหรัฐ ปัจจุบันมีตัวแทน AI ที่มีกำลังซื้อเกิน 400,000 ตัวแล้ว แม้ว่ามูลค่าเป็นดอลลาร์สหรัฐจะยังเล็กอยู่ แต่แนวโน้มนี้ไม่สามารถมองข้ามได้

หากตัวแทน AI ต้องจ่ายค่าใช้จ่ายแบบถี่และต่ำกว่าระดับย่อยสำหรับการคำนวณ การเข้าถึงข้อมูล และการเรียกใช้ API พวกมันจึงจำเป็นต้องมีเครื่องมือที่สามารถตั้งtleแบบทันทีและส่งค่าใช้จ่ายเกือบเป็นศูนย์ Circle เพิ่งเปิดตัว Nano Payment ซึ่งออกแบบมาเพื่อตอบโจทย์นี้โดยเฉพาะ: รองรับการชำระเงิน USDC แบบไม่มีค่าแก๊สในระดับต่ำสุดที่ 0.000001 ดอลลาร์สหรัฐ แบบออฟไลน์ และสรุปแบบรวมกลุ่ม เครือข่ายทดสอบได้รับการสนับสนุนแล้วบนสายโซ่ 12 เส้น รวมถึง Arbitrum, Base และ Ethereum

นี่คือวงการที่ตลาดยินดีจ่ายราคาหุ้น 123 ดอลลาร์สหรัฐ: บริษัทที่เน้นการเงินที่ถูกแปลงเป็นโทเค็น ตัวแทนทางปัญญาประดิษฐ์เพื่อธุรกิจ การชำระเงินข้ามพรมแดน และตลาดการทำนาย โดยมีการกำกับดูแลตามกฎหมาย GENIUS และกฎหมาย CLARITY มีแนวโน้มสูงที่จะผ่านก่อนเข้าสู่ฤดูร้อน แบรนสไตน์ (Bernstein) ให้เป้าหมายราคาที่ 190 ดอลลาร์สหรัฐ คลีร์ สตรีท (Clear Street) ให้ที่ 136 ดอลลาร์สหรัฐ ส่วนเป้าหมายราคาที่สูงที่สุดจากวอลล์สตรีตคือ 280 ดอลลาร์สหรัฐจาก Harbor Global

ความขัดแย้งที่ยังคงอยู่

ที่นี่ ฉันอยากพูดอย่างตรงไปตรงมาเกี่ยวกับสิ่งหนึ่งที่ผู้มองว่าราคาจะขึ้นมักมองข้าม

รายได้ของ Circle ขึ้นอยู่กับการรักษาอัตราดอกเบี้ยที่สูง ซึ่งไม่ใช่เงื่อนไขถาวร ธนาคารกลางสหรัฐฯ จะลดอัตราดอกเบี้ยในบางจุดหนึ่ง ณ เวลานั้น รายได้จากสินทรัพย์พันธบัตรรัฐบาลที่รองรับ USDC จะหดตัวลง และรายได้จากดอกเบี้ยของ Circle ก็จะลดลงตามไปด้วย

Circle ตระหนักถึงจุดนี้ และได้ขยายธุรกิจที่ไม่ขึ้นกับสภาพแวดล้อมอัตราดอกเบี้ย เช่น ค่าธรรมเนียมการซื้อขาย บริการสำหรับองค์กร เครือข่ายการชำระเงิน และ Arc แต่ในปัจจุบัน รายได้จาก这些ธุรกิจยังมีขนาดเล็ก การถอนเงินยังคงเป็นรายได้หลัก

ดังนั้น คุณจะพบว่าตรรกะทั้งสองนี้มีอยู่ร่วมกันในราคาหุ้นเดียวกัน แต่พวกมันไม่ใช่การเดิมพันเดียวกัน

ทฤษฎีพื้นฐานเชื่อว่า USDC กำลังกลายเป็นระบบการชำระเงินที่แท้จริง ช่องทางการชำระเงินได้รับการกำกับดูแล มีความโปร่งใส และมีความต้องการที่จะผนวกเข้ากับระบบการเงินแบบดั้งเดิมอย่างลึกซึ้ง ไม่ว่าอัตราดอกเบี้ยจะเป็นอย่างไร การผนวกนี้มีความยึดแน่น ข้อโต้แย้งนี้ได้รับการสนับสนุนจากข้อมูล: ปริมาณการซื้อขายที่ดิจิทัล การผสานรวม กรอบของดูรุคเกนไมลเลอร์ และแมคควอรี (Macquarie) ที่เรียกสแตบเบิลโค인ว่าชั้นพื้นฐานของโครงสร้างพื้นฐานการเงินระดับโลก

หากข้อโต้แย้งนี้ถูกต้อง วงจรดูเหมือนจะถูกในทุกสภาพแวดล้อมอัตราดอกเบี้ย เนื่องจากตลาดที่ tiềmen คือระบบการชำระเงินทั่วโลก

ทฤษฎีการซื้อขายอัตราดอกเบี้ยระบุว่า Circle เป็นการเดิมพันแบบใช้เลเวอเรจบนอัตราดอกเบี้ยที่สูงขึ้นและยืดเยื้อ ราคาหุ้นได้สะท้อนสถานการณ์ที่เฟดจะไม่มีทางลดอัตราดอกเบี้ยอีกเลย หากนี่คือปัจจัยหลักที่ขับเคลื่อนราคา ทุกจุดของการลดอัตราดอกเบี้ยของเฟดในอนาคตจะเป็นแรงต้าน และราคาหุ้นได้คาดการณ์พื้นฐานภายใต้อัตราดอกเบี้ยปกติไปแล้ว

ทั้งสองมุมมองได้รับการกำหนดราคาแล้ว สงครามทำให้ผู้คนยากที่จะแยกแยะว่าตลาดกำลังซื้ออะไร

นี่อาจเป็นจุดที่มีประโยชน์ที่สุดในการเข้าใจ CRCL (รหัสหุ้นของ Circle) ยังคงไม่ใช่ประเด็นว่ามันจะพุ่งขึ้นไปถึง 190 ดอลลาร์หรือไม่ แต่คือคุณกำลังซื้อ “โครงสร้างพื้นฐาน” ซึ่งเป็น “พันธบัตรที่เรียนรู้การเล่าเรื่องที่ดีและกลายเป็นตัวแทนขาย” ระยะแรกเป็นตำแหน่งระยะยาว; จากนั้นกลับกัน ณ ช่วงเวลาที่พาวเวลเปลี่ยนใจ มันจะพังทลายลงทันที

ในขณะนี้ ให้ทั้งสองฝ่ายรักษาคุณค่าของการต่อสู้เพื่อความอยู่รอด ดอลลาร์กำลังทำหน้าที่ที่ยากที่สุดและจำเป็นที่สุด และในช่องว่างระหว่างสองสถานการณ์นี้ คือสิ่งที่ซ่อนอยู่ในบริษัทนี้—มันค้นพบวิธีการสร้างสกุลเงินอินเทอร์เน็ตที่กำหนดราคาเป็นดอลลาร์ แต่ตอนนี้มันเข้าใจแล้วว่า มันอยู่รอดได้ในวันที่ดอลลาร์ไม่สร้างผลตอบแทน 5% อีกต่อไป