ผู้เขียน: Lucas Shin

แปลโดย: Deep潮 TechFlow

คำนำจาก Shenchao: ตลาดมอง Circle เหมือนกองทุนตลาดเงินที่ไวต่ออัตราดอกเบี้ย แต่ปริมาณ USDC ยังเพิ่มขึ้น 72% แม้จะมีการลดอัตราดอกเบี้ย สิ่งที่ถูกมองข้ามคือคลื่นการซื้อขายโดยตัวแทน AI: McKinsey คาดการณ์ว่าขนาดการซื้อขายโดยตัวแทนจะแตะ 3-5 ล้านล้านดอลลาร์สหรัฐในปี 2030 และในปริมาณการซื้อขาย 106 ล้านดอลลาร์สหรัฐของมาตรฐานการชำระเงิน HTTP x402 ถึง 99.6% ใช้ USDC เป็นสกุลเงินชำระเงิน นี่คือโอกาสเชิงโครงสร้างในการเพิ่มความต้องการสกุลเงินคงที่ ไม่ใช่การเดิมพันเพียงแค่เรื่องอัตราดอกเบี้ย

ข้อสรุป:

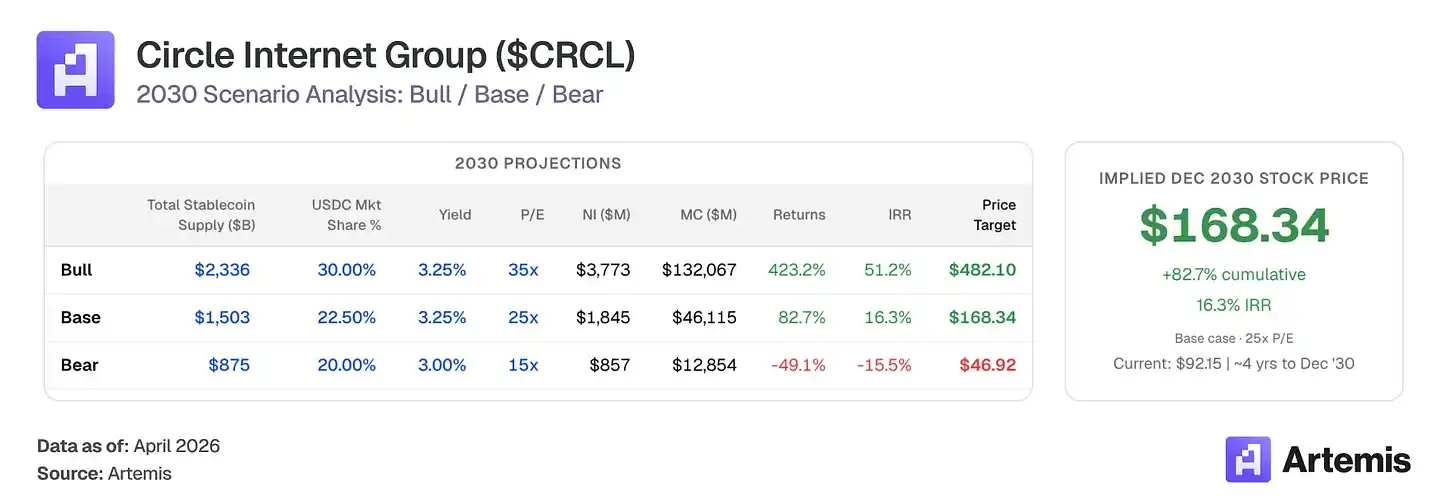

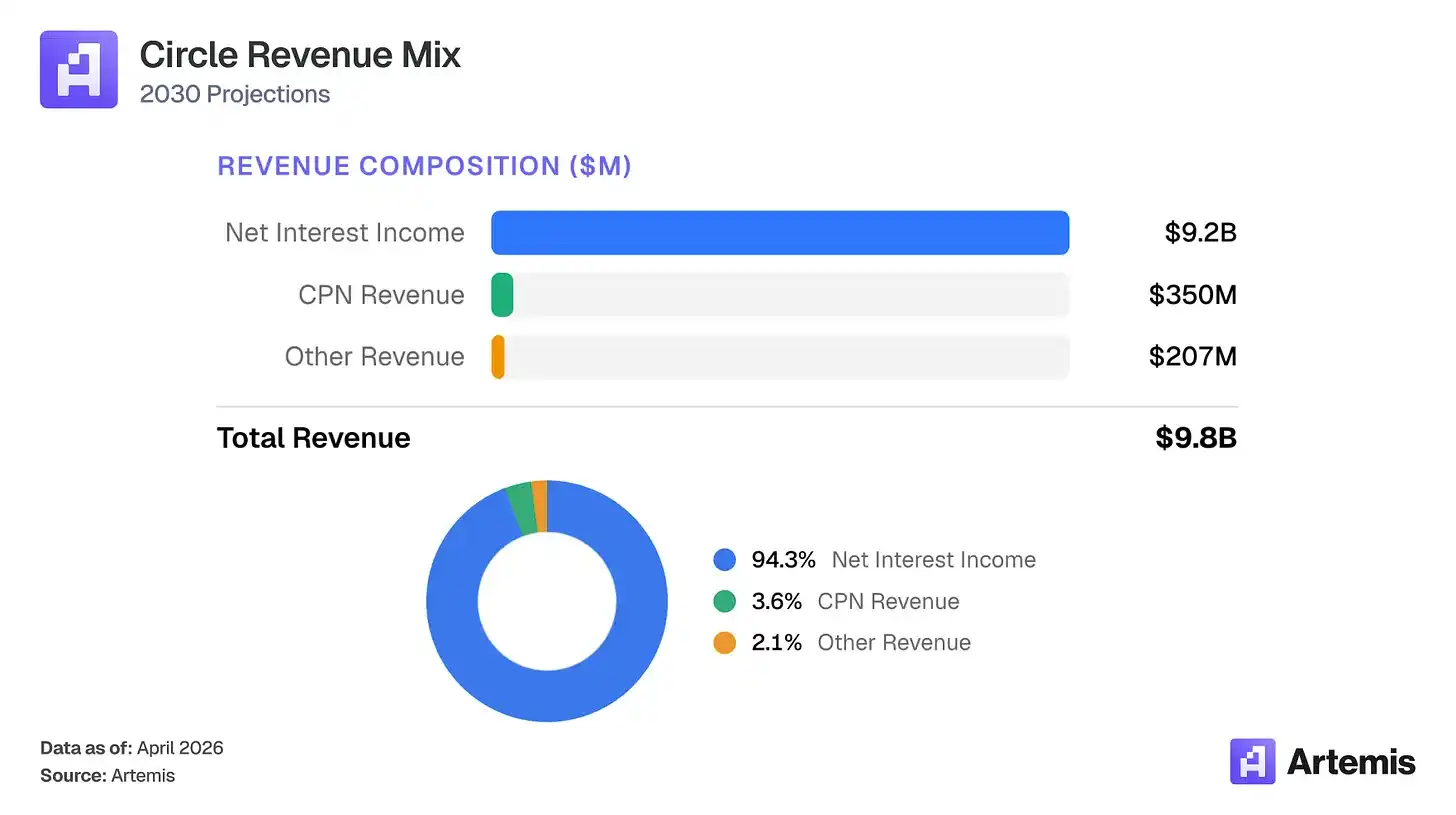

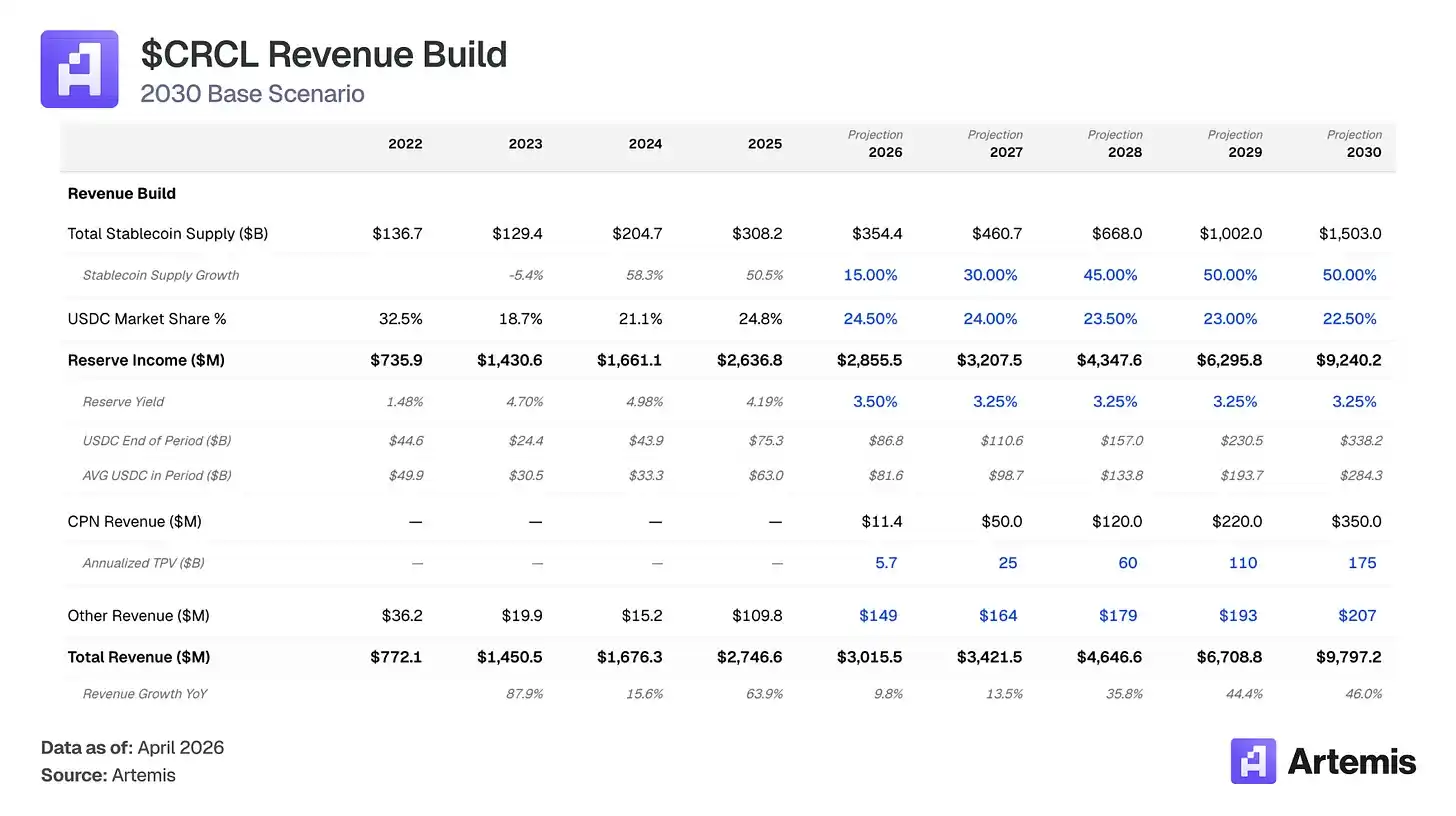

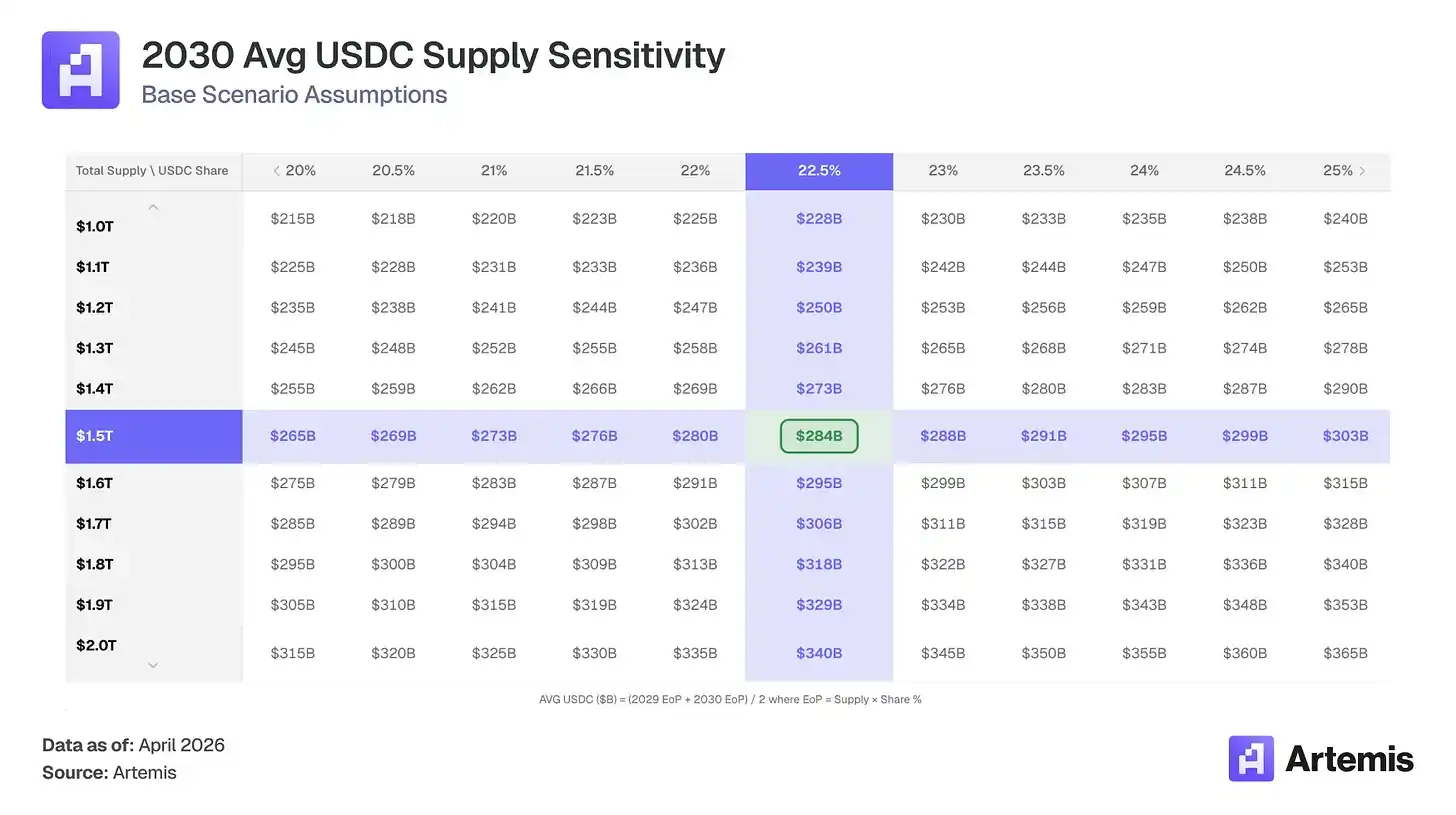

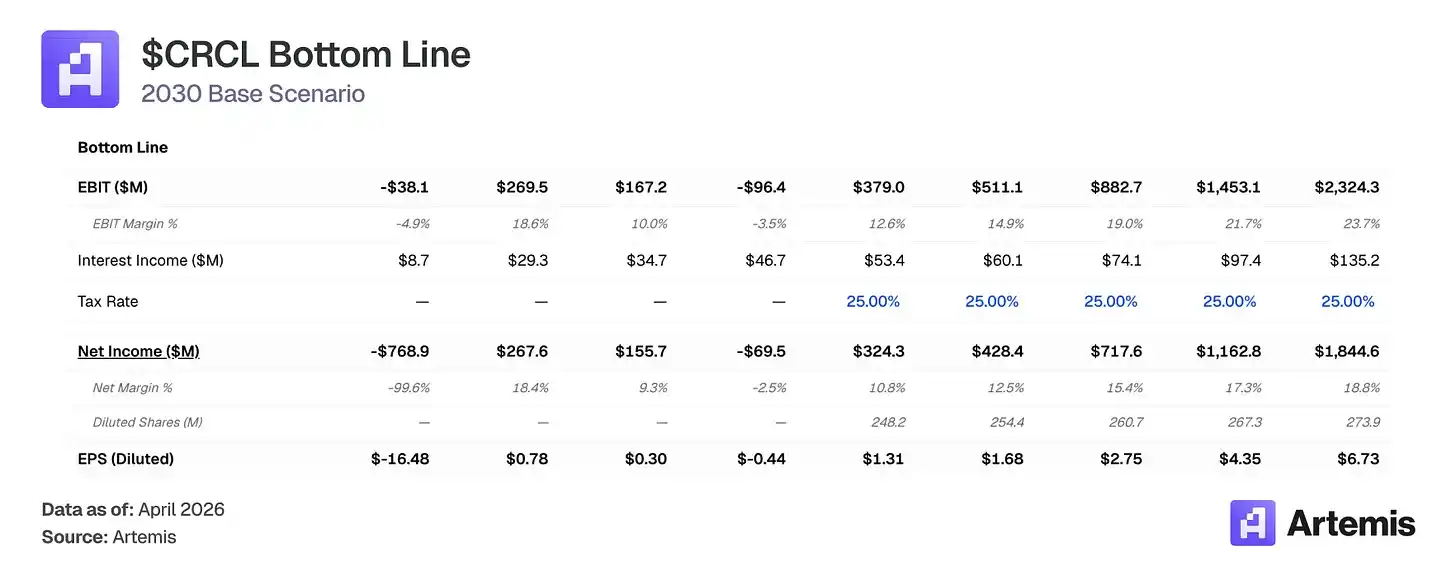

ตลาดได้กำหนดมูลค่า Circle เป็นกองทุนตลาดเงินที่ไวต่ออัตราดอกเบี้ย—โดยการเดิมพันว่าอัตราดอกเบี้ยกองทุนเฟดจะคงที่บนเส้นทางบล็อกเชน เราเชื่อว่ากรอบการประเมินนี้กำหนดมูลค่าธุรกิจผิดพลาด ปริมาณ USDC เพิ่มขึ้น 72% เป็น 75.3 พันล้านดอลลาร์สหรัฐในปี 2025 แม้ว่าเฟดจะลดอัตราดอกเบี้ย 75 จุดพื้นฐานในช่วงครึ่งหลังของปี ซึ่งแสดงให้เห็นว่าความต้องการ USDC มาจากการใช้งานจริง ไม่ใช่เพียงพฤติกรรมตามหาผลตอบแทน เราคาดการณ์ในสถานการณ์พื้นฐานว่าตลาดสตีเบิลคอร์ทั้งหมดจะแตะระดับประมาณ 1.5 ล้านล้านดอลลาร์สหรัฐในปี 2030 โดยปริมาณเฉลี่ยของ USDC อยู่ที่ 284 พันล้านดอลลาร์สหรัฐ แม้ว่าผลตอบแทนจากทรัพย์สินสำรองจะคาดว่าจะหดตัว เราคาดว่ารายได้จากทรัพย์สินสำรองของ Circle จะเพิ่มขึ้นเป็น 9.2 พันล้านดอลลาร์สหรัฐในปี 2030 (เพิ่มขึ้นประมาณ 3.5 เท่าจากปี 2025) เนื่องจากการเติบโตของปริมาณมีอิทธิพลมากกว่าการหดตัวของอัตราดอกเบี้ย ร่วมกับการขยายเครือข่ายการชำระเงินของ Circle (CPN) ไปสู่รายได้ 350 ล้านดอลลาร์สหรัฐ และค่าใช้จ่ายในการจัดจำหน่ายลดลงจาก 60% เป็น 55% เราคาดการณ์ในสถานการณ์พื้นฐานว่ารายได้รวมในปี 2030 จะอยู่ที่ 9.8 พันล้านดอลลาร์สหรัฐ และกำไรสุทธิประมาณ 1.8 พันล้านดอลลาร์สหรัฐ

มีปัจจัยสนับสนุนหลายประการที่ช่วยหนุนแนวโน้มนี้: กฎหมาย GENIUS ได้สร้างกรอบงานเงินสกุลคงที่ระดับรัฐบาลกลางที่เอื้อต่อผู้ออกเงินสกุลคงที่ที่สอดคล้องกับกฎหมาย; เครือข่ายการชำระเงินของ Circle ได้รับความนิยมตั้งแต่เนิ่นๆ โดยมีสถาบันการเงิน 55 แห่งลงทะเบียน มีปริมาณการประมวลผลธุรกรรมต่อปี 5.7 พันล้านดอลลาร์สหรัฐ ซึ่งสร้างกระแสรายได้จากธุรกรรมและลดความเสี่ยงจากการพึ่งพาอัตราดอกเบี้ย; การใช้งานเงินสกุลคงที่กำลังขยายตัวในด้านการชำระเงิน B2B การปิดยอดข้ามพรมแดน และ DeFi สถานการณ์พื้นฐานของเราคาดการณ์ EPS ปี 2030 ที่ 6.73 ดอลลาร์สหรัฐ ซึ่งหมายถึงเป้าหมายราคาที่ 168 ดอลลาร์สหรัฐ โดยมีอัตรา PER สุดท้ายที่ 25 เท่า ให้พื้นที่การเติบโตประมาณ 83% เมื่อเทียบกับระดับปัจจุบัน

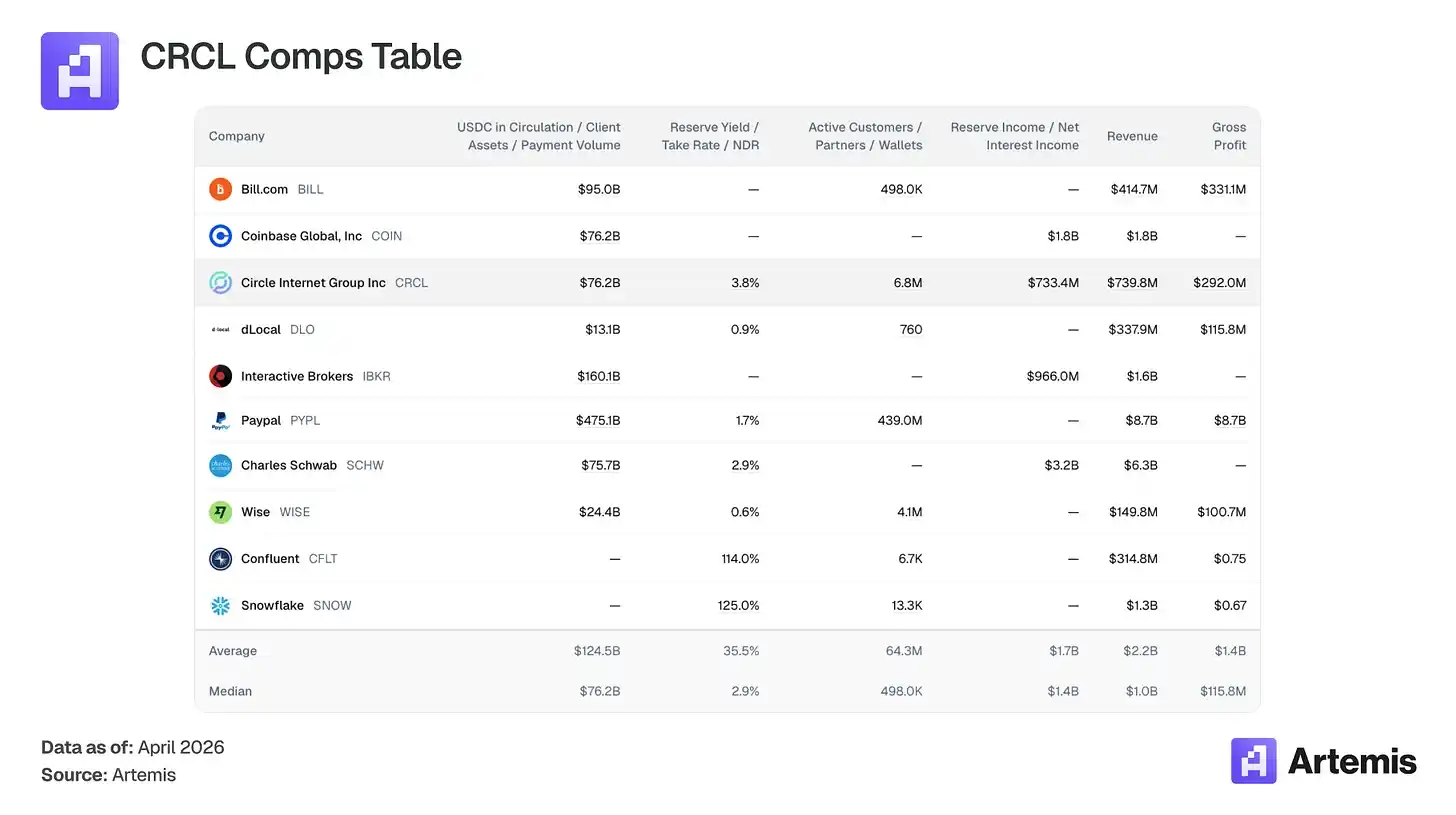

ตารางบริษัทเปรียบเทียบ:

ไม่มีบริษัทที่จดทะเบียนอย่างตรงไปตรงมาที่เป็นผู้ออกสกุลเงินเสถียรผ่านการแปลงสภาพเงินสำรอง กลุ่มเปรียบเทียบของเราครอบคลุมบริษัทที่มีคุณลักษณะสำคัญร่วมกับธุรกิจของ Circle: รูปแบบรายได้จากเงินสำรอง (Charles Schwab, Interactive Brokers), โครงสร้างพื้นฐานการชำระเงินดิจิทัล (PayPal, Wise, dLocal, Bill.com), แพลตฟอร์มที่เกิดจากคริปโต (Coinbase) และโครงสร้างพื้นฐานที่เติบโตสูงด้วยเศรษฐศาสตร์ตามการใช้งาน (Snowflake, Confluent)

Circle ทำอะไร?

Circle เป็นผู้ออก USDC ซึ่งเป็นสกุลเงินเสถียรที่ผูกกับดอลลาร์สหรัฐในอัตรา 1:1 เมื่อผู้ใช้ฝากดอลลาร์สหรัฐ USDC จะถูกสร้างขึ้น และเมื่อผู้ใช้แลกคืน จะถูกทำลาย เงินสำรอง (ประมาณ 43% ผ่านการซื้อคืนระยะสั้น 43% พันธบัตรรัฐบาล และ 14% การฝากเงินในธนาคาร ซึ่งถูกเก็บรักษาโดยธนาคารเมอร์ริลแลนด์นิวยอร์กและจัดการผ่านกองทุน USDXX ของ BlackRock) ที่สร้างผลตอบแทนเป็นรายได้หลักของ Circle

รายละเอียดโครงสร้างต้นทุนหลัก: Coinbase ซึ่งเป็นพันธมิตรการจัดจำหน่ายหลักของ USDC ได้รับรายได้จากสินทรัพย์ USDC ที่ถืออยู่บนแพลตฟอร์มของตนทั้งหมด 100% และ 50% จาก USDC ที่ถืออยู่นอกแพลตฟอร์ม ในปี 2025 Coinbase ได้รับ 1.35 พันล้านดอลลาร์สหรัฐ คิดเป็น 51% ของรายได้รวมจากสินทรัพย์ของ Circle รวมถึงการจัดจำหน่ายนอก Coinbase (12.7%) ต้นทุนการจัดจำหน่ายโดยรวมใช้ไปประมาณ 61% ของรายได้จากสินทรัพย์ เหลืออัตรากำไรขั้นต้นไว้ที่ 39% เราคาดการณ์ว่าต้นทุนการจัดจำหน่ายจะลดลงจาก 60% เป็น 55% ภายในปี 2030 เนื่องจากการเติบโตของการจัดจำหน่ายนอก Coinbase และการเจรจาข้อตกลงใหม่กับสถาบันการเงิน ธนาคาร และพันธมิตรผู้ให้บริการเก็บรักษาสินทรัพย์ที่มีเงื่อนไขที่ดีกว่าข้อตกลงปัจจุบันของ Circle กับ Coinbase สิ่งนี้ผลักดันอัตรากำไรขั้นต้นให้ขยายจาก 39% เป็น 54%

นอกเหนือจากรายได้จากสินทรัพย์สำรอง ปัจจัยขับเคลื่อนการเติบโตที่สำคัญที่สุดของ Circle คือ Circle Payment Network (CPN) ซึ่งเป็นเครือข่ายการชำระเงินข้ามพรมแดนแบบ B2B ที่สร้างขึ้นบน USDC CPN ได้เปิดตัวในเดือนพฤษภาคม 2025 และมีสถาบันการเงินลงทะเบียนแล้ว 55 แห่ง มีปริมาณการประมวลผลธุรกรรมต่อปี 5.7 พันล้านดอลลาร์สหรัฐ และมีท่อธุรกรรมสำหรับสถาบันการเงิน 500 แห่ง เราคาดการณ์ว่า CPN จะขยายตัวเป็นปริมาณการประมวลผลธุรกรรม 175 พันล้านดอลลาร์สหรัฐภายในปี 2030 โดยอัตราค่าธรรมเนียม 0.2% (สอดคล้องกับอัตราเฉลี่ยข้ามพรมแดน 20 จุดฐาน) ซึ่งจะสร้างรายได้จากธุรกรรม 350 ล้านดอลลาร์สหรัฐ รายได้นี้ไม่ไวต่ออัตราดอกเบี้ย ช่วยให้ Circle ลดการพึ่งพาผลตอบแทนจากสินทรัพย์สำรองเพียงอย่างเดียว รายได้เพิ่มเติม (ในแบบจำลองของเราเรียกว่า “รายได้อื่นๆ”) รวมถึง CCTP (คิดเป็น 47-50% ของปริมาณการทำธุรกรรมผ่านสะพานข้ามโซ่) และโครงสร้างพื้นฐานการชำระเงิน Arc เราคาดการณ์ว่าในปี 2030 จะรวมกันได้ 207 ล้านดอลลาร์สหรัฐ

ข้อโต้แย้ง #1: การเติบโตของอุปทานท่วมท้นการบีบอัดอัตราดอกเบี้ย

มูลค่าตลาดรวมของสกุลเงินที่มีมูลค่าคงที่เพิ่มขึ้นจากประมาณ 137,000 ล้านดอลลาร์สหรัฐในปี 2022 เป็นประมาณ 308,000 ล้านดอลลาร์สหรัฐในปี 2025 แบบจำลองของเราคาดการณ์ว่าจะแตะระดับประมาณ 1.5 ล้านล้านดอลลาร์สหรัฐในปี 2030 ด้วยอัตราการเติบโตต่อปีแบบทบต้นประมาณ 37% ปัจจุบัน ปริมาณสกุลเงินที่มีมูลค่าคงที่ที่ lưu เฉพาะ (ประมาณ 316,000 ล้านดอลลาร์สหรัฐ) คิดเป็นประมาณ 1.4% ของปริมาณเงิน M2 ของสหรัฐอเมริกาที่อยู่ที่ 227 ล้านล้านดอลลาร์สหรัฐ สถานการณ์พื้นฐานของเราหมายถึงประมาณ 6% ซึ่งยังคงเป็นสัดส่วนที่ค่อนข้างเล็กของสภาพคล่องที่กำหนดด้วยดอลลาร์สหรัฐ

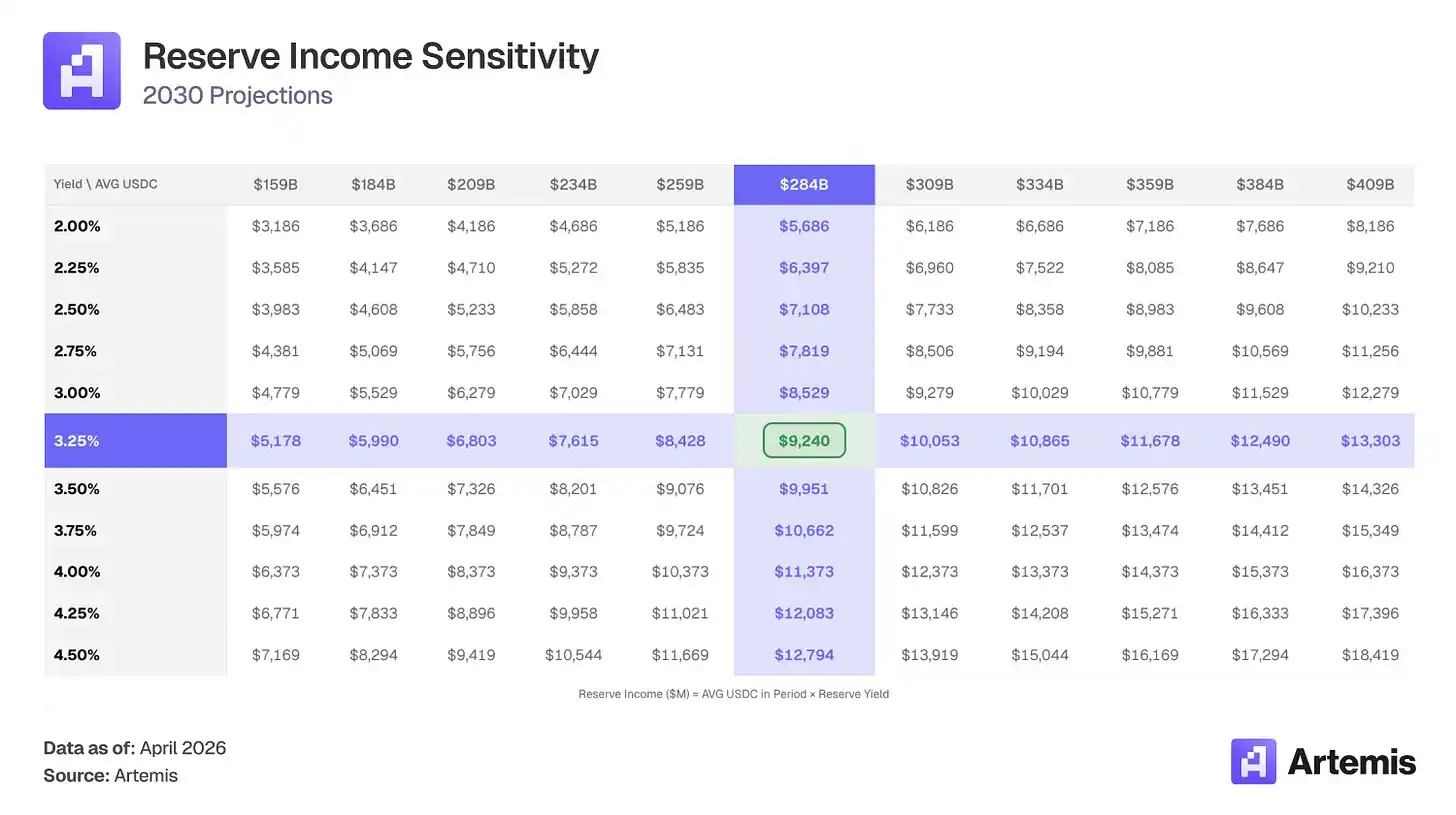

เราคาดการณ์ว่า USDC จะรักษาส่วนแบ่งตลาดไว้ที่ 22-25% (ลดลงเล็กน้อยจาก 24.8% เนื่องจากส่วนแบ่งตลาดถูกแบ่งโดยสตีเบิลคอร์ทแบบไวท์ลาเบลและสตีเบิลคอร์ทของธนาคาร) จนถึงปี 2030 จะมีปริมาณ USDC ที่จัดหาอยู่ที่ 338,000 ล้านดอลลาร์สหรัฐ (เพิ่มขึ้นประมาณ 4.5 เท่าจากปัจจุบัน) โดยง่ายๆ แล้ว แม้ว่าอัตราผลตอบแทนจากทรัพย์สินสำรองของ Circle จะลดลง การเติบโตของปริมาณ USDC จาก 63,000 ล้านดอลลาร์สหรัฐเป็นค่าเฉลี่ย 284,000 ล้านดอลลาร์สหรัฐก็เพียงพอที่จะชดเชยได้ ผลลัพธ์คือรายได้จากทรัพย์สินสำรองเพิ่มขึ้น 3.5 เท่า จาก 2.64 พันล้านดอลลาร์สหรัฐเป็น 9.24 พันล้านดอลลาร์สหรัฐ

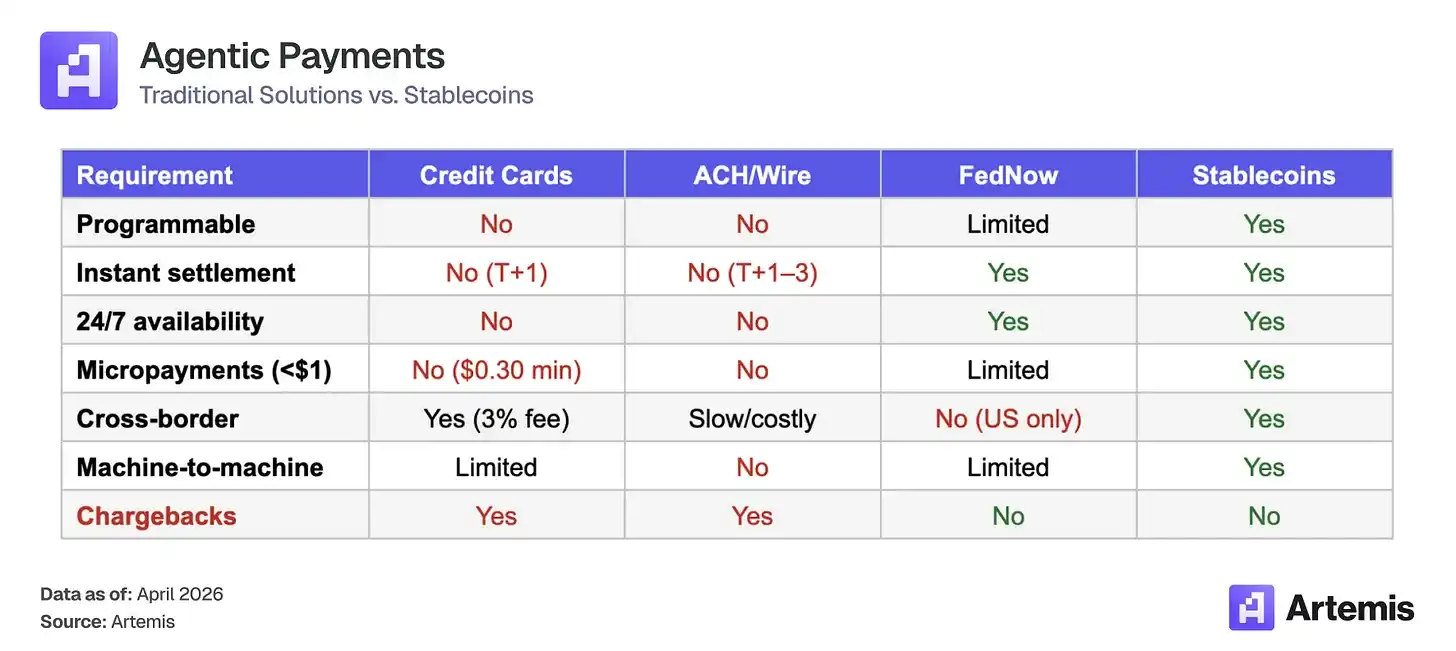

ข้อโต้แย้ง #2: การค้าแบบตัวแทนจะผลักดันความต้องการสกุลเงินเสถียรคลื่นถัดไป

ตัวแทน AI กำลังอยู่ในเส้นทางที่จะดำเนินการซื้อขายด้วยตนเองให้เสร็จสิ้นภายในปี 2030 แมคคินซีย์คาดการณ์ว่ายอดขายธุรกิจตัวแทนทั่วโลกจะแตะระดับ 3-5 ล้านล้านดอลลาร์สหรัฐฯ ภายในปี 2030; Gartner ประเมินว่าภายในปี 2028 ตัวแทน AI จะเป็นตัวกลางในการจัดซื้อ B2B มากกว่า 15 ล้านล้านดอลลาร์สหรัฐฯ การซื้อขายเหล่านี้ต้องการโครงสร้างพื้นฐานสกุลเงินคงที่:

สกุลเงินที่มีมูลค่าคงที่กำลังกลายเป็นชั้นการชำระเงินสำหรับเศรษฐกิจตัวแทนที่เกิดใหม่นี้ และโมเดลธุรกิจของ Circle ก็ขยายตัวตามไปด้วย เมื่อตัวแทนถือ USDC ในกระเป๋าเงินเพื่อระดมทุนสำหรับการทำธุรกรรมอัตโนมัติ Circle จะได้รับผลตอบแทนจากทุกดอลลาร์สหรัฐที่ถูกเก็บไว้ในสินทรัพย์เหล่านี้ ยิ่งสระ USDC ที่ตัวแทนถือมีขนาดใหญ่เท่าใด ฐานรายได้ก็ยิ่งใหญ่ขึ้นเท่านั้น ไม่ว่าความถี่ของการทำธุรกรรมจะเป็นอย่างไร

USDC ได้รับการตั้งเป็นสกุลเงินคงที่เริ่มต้นสำหรับการชำระเงินแบบตัวแทน ภายในหกเดือนนับตั้งแต่มาตรฐานการชำระเงินแบบไมโคร x402 (HTTP-native micropayments) ได้รับความนิยม มีการดำเนินการประมาณ 17.7 ล้านรายการ ด้วยปริมาณธุรกรรมประมาณ 106 ล้านดอลลาร์สหรัฐ โดยมากกว่า 99.6% ของปริมาณธุรกรรมถูกปิดด้วย USDC

ข้อได้เปรียบในการเป็นผู้นำสร้างวงจรหมุนเวียน โดยผู้สร้างรายใหม่จะสนับสนุน USDC โดยอัตโนมัติ เนื่องจากมีการผสานรวมลึกที่สุด ซึ่งยิ่งทำให้การผสานรวมลึกขึ้นไปอีก และทำให้ทางเลือกอื่นยากที่จะก้าวเข้ามา พวกเราไม่ได้สร้างแบบจำลองรายได้จากตัวแทนในสถานการณ์พื้นฐาน แต่ความต้องการตัวแทนถูกฝังไว้ในสถานการณ์ขาขึ้นของเราในฐานะโอกาสในการเติบโต หาก 1-2% ของคาดการณ์ระดับต่ำของแมคคินซีย์ที่ 3 ล้านล้านดอลลาร์สหรัฐถูกปิดรายการบนเส้นทาง USDC จะหมายถึงเงินหมุนเวียน USDC เพิ่มเติม 30-60 พันล้านดอลลาร์สหรัฐในกระเป๋าเงินตัวแทน ซึ่ง Circle อาจได้รับผลตอบแทนแบบพาสซีฟจากส่วนนี้

การประเมินมูลค่าและสถานการณ์

เราใช้พื้นฐานราคาต่อกำไรสิ้นสุด (terminal P/E) ที่อิงจาก EPS ที่คาดการณ์ปี 2030 เพื่อประเมินมูลค่าของ CRCL ในสถานการณ์พื้นฐาน เราคำนวณรายได้สุทธิ 1.84 พันล้านดอลลาร์สหรัฐบนจำนวนหุ้นที่ปรับแล้ว 273.9 ล้านหุ้น ได้ EPS เท่ากับ 6.73 ดอลลาร์สหรัฐ ด้วยพื้นฐานราคาต่อกำไรสิ้นสุด 25 เท่า—ซึ่งสูงกว่าค่าเฉลี่ยถ่วงน้ำหนักของบริษัทที่เปรียบเทียบได้—สะท้อนเส้นทางการเติบโตเชิงโครงสร้างของ Circle การกระจายรายได้จาก CPN และแนวป้องกันทางด้านกฎระเบียบ—หมายความว่าราคาต่อหุ้นประมาณ 168 ดอลลาร์สหรัฐในปี 2030 ซึ่งมีศักยภาพการเพิ่มขึ้น 83% เมื่อเทียบกับระดับปัจจุบัน

อัตราส่วน 25 เท่าอยู่ระหว่างประมาณ 15 เท่าของ JPM และประมาณ 38 เท่าของ Coinbase เหมาะสมกับธุรกิจโครงสร้างพื้นฐานที่เติบโตสูงซึ่งกำลังเปลี่ยนผ่านไปสู่รายได้แบบสม่ำเสมอและไม่อ่อนไหวต่ออัตราดอกเบี้ย

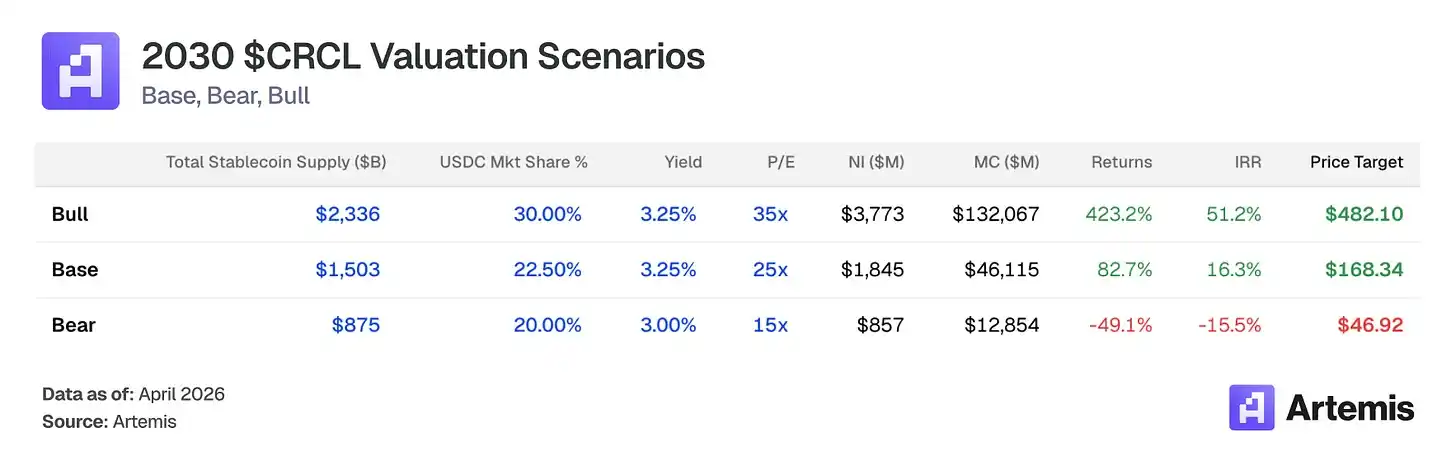

สถานการณ์พื้นฐาน: สมมติว่าการเติบโตของปริมาณการจัดหาและการขยายตัวของ CPN ยังคงดำเนินต่อไป ตลาดสกุลเงินคงที่เติบโตถึง 1.5 ล้านล้านดอลลาร์สหรัฐ โดย USDC รักษาส่วนแบ่งตลาดที่ 22.5% ต้นทุนการแจกจ่ายลดลงอย่างเหมาะสมเหลือ 55% เนื่องจากพันธมิตรสถาบันการเงินรายใหม่เจรจาส่วนแบ่งรายได้ที่ต่ำกว่า การออกจากตำแหน่งด้วยอัตรา PER สิ้นสุด 25 เท่าของผลกำไรที่คาดการณ์ในปี 2030 หมายถึงเป้าหมายราคาที่ 168.34 ดอลลาร์สหรัฐ — พื้นที่การเพิ่มขึ้น 82.7% และอัตราผลตอบแทนภายใน 16.3%

สถานการณ์ตลาดขาขึ้น: สมมติว่าการรับใช้สกุลเงินเสถียรเร่งตัวขึ้นจากปัจจัยสนับสนุน เช่น การกำกับดูแลที่เอื้ออำนวย ประสิทธิภาพเครือข่าย CPN และการเข้าถึงทางการเงินแบบดั้งเดิมอย่างกว้างขวาง ตลาดสกุลเงินเสถียรทั้งหมดแตะระดับ 2.3 ล้านล้านดอลลาร์สหรัฐ โดย USDC ครองส่วนแบ่ง 30% ต้นทุนการจัดจำหน่ายลดลงเหลือ 50% เนื่องจากการขยายตัวนอก Coinbase ใช้อัตรา PER สุดท้าย 35 เท่าของกำไรที่คาดการณ์ในปี 2030 เพื่อออกจากการลงทุน ซึ่งหมายถึงเป้าหมายราคาที่ 482.10 ดอลลาร์สหรัฐ—มีพื้นที่การเพิ่มขึ้นเกิน 423% และอัตราผลตอบแทนภายใน (IRR) 51.2%

สถานการณ์ตลาดหมี: สมมติว่าการเติบโตของสกุลเงินคงที่ชะลอตัว สกุลเงินคงที่แบบแท็กขาวลดส่วนแบ่งตลาดของ USDC ลงเหลือ 20% และการลดอัตราดอกเบี้ยทำให้ผลตอบแทนจากทรัพย์สินสำรองลดลงเหลือ 2.75% ความน่าดึงดูดของ CPN น่าผิดหวัง การออกจากตำแหน่งด้วยอัตรา PER สิ้นสุด 15 เท่าของกำไรที่คาดการณ์ในปี 2030 หมายถึงราคาเป้าหมายที่ 46.92 ดอลลาร์สหรัฐ—มีพื้นที่ลดลงประมาณ 49% และอัตราผลตอบแทนภายใน -15.5%

เราเชื่อว่าคุณภาพการบริหารจัดการอยู่ในระดับสูงกว่าค่าเฉลี่ยในภาคโครงสร้างพื้นฐานดิจิทัล และมีข้อได้เปรียบพิเศษในการนำทางด้านการกำกับดูแล (MTL ใน 49 รัฐ และเป็นรายแรกที่ปฏิบัติตาม MiCA)

เจเรมี อัลเลียร์ ร่วมก่อตั้ง Circle ในปี 2013 และดำรงตำแหน่งประธานกรรมการและซีอีโอ ผู้ประกอบการต่อเนื่อง (เคยเป็นซีทีโอของ Macromedia และผู้ก่อตั้ง/ซีอีโอของ Brightcove ซึ่งเข้าตลาดในปี 2012) อัลเลียร์ได้เปลี่ยนแปลง Circle จากแอปพลิเคชันการชำระเงินสำหรับผู้บริโภคไปสู่โครงสร้างพื้นฐานของสกุลเงินคงที่ โดยร่วมกับ Coinbase เปิดตัว USDC ในปี 2018 และหลังจากความล้มเหลวของ SPAC ในปี 2022 ได้ดำเนินการ IPO แบบดั้งเดิมบน NYSE ในเดือนมิถุนายนปี 2025

ฮีธ ตาร์เบิร์ต ดำรงตำแหน่งประธานบริหาร ได้รับการเลื่อนตำแหน่งจากหัวหน้าเจ้าหน้าที่กฎหมายเมื่อเดือนมกราคม 2025 ตาร์เบิร์ตเคยเป็นประธานและซีอีโอของ CFTC (2019-2021) อดีตอธิบดีช่วยกระทรวงการคลังสหรัฐฯ และอดีตหัวหน้าเจ้าหน้าที่กฎหมายของ Citadel Securities

เจเรมี ฟ็อกซ์-กีน ดำรงตำแหน่ง CFO ตั้งแต่เดือนมกราคม 2021 โดยเคยเป็น CFO ของ iStar/Safehold (REITs ที่จดทะเบียนในNYSE) และ CFO ของธุรกิจในทวีปอเมริกาเหนือของแมคคินซีย์ เขาเป็นผู้ดูแลการเข้าตลาดของ Circle และจัดการโครงสร้างกองทุนสำรองของ USDC ที่รองรับการหมุนเวียนมากกว่า 700 พันล้านดอลลาร์สหรัฐ

ดานเต ดิสปาร์เต ดำรงตำแหน่งหัวหน้าเจ้าหน้าที่กลยุทธ์และผู้อำนวยการนโยบายทั่วโลกและการดำเนินงาน เคยเป็นผู้บริหารก่อตั้งและรองประธานของ Diem Association (โครงการสกุลเงินเสถียรของ Meta) โดยนำกลยุทธ์การกำกับดูแลระดับโลก นโยบายสาธารณะ การขยายตลาด และการดำเนินงานระดับนานาชาติ

ความเสี่ยงด้านการบริหารระดับสูงคือการรวมศูนย์ของผู้ก่อตั้งและการให้แรงจูงใจผ่านหุ้นหลังการเสนอขายหุ้นครั้งแรก (IPO) ที่สูงเกินไป (เกิน 5 พันล้านดอลลาร์สหรัฐในปี 2025 รวมถึง RSU ที่เร่งการจ่ายเกี่ยวข้องกับ IPO มูลค่า 4.24 พันล้านดอลลาร์สหรัฐ) ซึ่งขณะนี้กำลังอยู่ในกระบวนการปรับตัวให้เป็นปกติ (การให้แรงจูงใจผ่านหุ้นในไตรมาสที่สามและที่สี่ของปี 2025 อยู่ที่ 59 ล้านและ 48 ล้านดอลลาร์สหรัฐ ตามลำดับ โดยมีแนวโน้มลดลงสู่อัตราการดำเนินงานรายปีต่ำกว่า 2 พันล้านดอลลาร์สหรัฐ)

White-label and native platform stablecoins

ความเสี่ยงที่ถูกประเมินต่ำเกินไปที่สุดสำหรับส่วนแบ่งตลาดของ USDC คือการที่แพลตฟอร์ม แอปพลิเคชันหลัก และสถาบันการเงินเปิดตัวสกุลเงินคงที่ของตนเอง เช่น Hyperliquid มี USDH PayPal มี PYUSD Fidelity มี FIDD และ JPMorgan มี JPMD ล่าสุด Polymarket ได้เปิดตัว "Polymarket USD" ซึ่งปัจจุบันเป็นการห่อหุ้ม USDC แต่อาจเป็นขั้นตอนแรกสู่การชำระเงินแบบอิสระ หากกลยุทธ์นี้ขยายตัวภายใต้กรอบกฎหมาย GENIUS USDC อาจค่อยๆ สูญเสียตำแหน่งเป็นเส้นทางการชำระเงินเริ่มต้นไป สถานการณ์พื้นฐานของเราคาดการณ์ว่าส่วนแบ่งตลาดของ USDC จะลดลงจาก 24.8% เป็น 22.5% ภายในปี 2030 เพื่อสะท้อนการแตกแยกนี้

ปัจจัยบรรเทา: สกุลเงินคงที่แบบไวท์ลาเบลยังต้องการโครงสร้างพื้นฐานสำรอง ความสอดคล้องกับกฎหมาย และ—ที่สำคัญที่สุด—สภาพคล่องเชิงลึก โดยพิจารณาว่า USDC ถูกรวมเข้าไว้ในทุกแพลตฟอร์มแลกเปลี่ยน กระเป๋าเงิน โปรโตคอล DeFi และสะพาน ทำให้สกุลเงินคงที่แบรนด์ใหม่ต้องจำลองเครือข่ายสภาพคล่องนั้นเพื่อให้สามารถทำงานเป็นสกุลเงินการชำระเงินแบบอิสระได้ การสร้างสระสภาพคล่องเชิงลึก ช่องว่างราคาที่แคบ และความสามารถในการแลกเปลี่ยนทันทีนั้นไม่ใช่เรื่องง่าย และสกุลเงินคงที่ที่มีสภาพคล่องต่ำและแตกกระจายจะสร้างผลลัพธ์การดำเนินการที่แย่กว่าให้กับผู้ใช้ ต้นทุนในการเปลี่ยนไปใช้ระบบสำรองแบบอิสระเต็มรูปแบบสูงพอที่จะทำให้แพลตฟอร์มส่วนใหญ่ไม่สามารถดำเนินการเปลี่ยนผ่านได้เลย

ความไวต่ออัตราดอกเบี้ยกองทุนของรัฐบาลกลาง

รายได้จากกองทุนสำรองเชื่อมโยงโดยตรงกับอัตราดอกเบี้ย การคาดการณ์ว่าในปี 2030 จะมี USDC เฉลี่ย 284,000 ล้านดอลลาร์สหรัฐ โดยการลดอัตราดอกเบี้ยลง 100 จุดพื้นฐานจะเทียบเท่ากับการสูญเสียรายได้จากกองทุนสำรองโดยรวมประมาณ 2.8 พันล้านดอลลาร์สหรัฐ หากเฟดลดอัตราดอกเบี้ยลงเหลือ 2.0% การคาดการณ์รายได้จากกองทุนสำรองในปี 2030 จะลดลง 25-30% เมื่อเทียบกับสถานการณ์พื้นฐานของเรา ตลาดคาดการณ์ของ Kalshi ปัจจุบันกำหนดความน่าจะเป็นที่จะมีการลดอัตราดอกเบี้ยเพิ่มเติมก่อนปี 2027 อยู่ที่ 63%

ปัจจัยบรรเทา: แม้ในอัตราผลตอบแทน 2.5% รายได้สำรองจาก USDC เฉลี่ย 284 พันล้านดอลลาร์สหรัฐฯ ที่สร้างขึ้นถึง 7.1 พันล้านดอลลาร์สหรัฐฯ ยังสูงกว่า 2.7 เท่าของรายได้ 2.64 พันล้านดอลลาร์สหรัฐฯ ที่ได้รับในอัตราผลตอบแทน 4.19% ปี 2025 การเติบโตของปริมาณการจัดหาได้ครอบงำสถานการณ์ทั้งหมดยกเว้นสถานการณ์อัตราดอกเบี้ยที่รุนแรงที่สุด

การพึ่งพาผลิตภัณฑ์เดียวของ Coinbase

รายได้จากเงินสำรอง USDC คิดเป็นมากกว่า 96% ของรายได้ในปี 2025 Coinbase ควบคุมส่วนแบ่งตลาดการแลกเปลี่ยนคริปโตของสหรัฐฯ ประมาณ 67% และได้รับรายได้จากเงินสำรอง 51% ดังที่กล่าวมาแล้ว Coinbase ได้เปิดตัวสตีเบิลโคินของตนเอง ต่อรองข้อกำหนดอย่างรุนแรง หรือหากอุปสรรคด้านการกำกับดูแลชะลอการเติบโตของปริมาณ USDC รายได้ทั้งหมดจะเผชิญกับความเสี่ยง

ปัจจัยผ่อนคลาย 1: เนื่องจาก Coinbase ได้รับรายได้ปีละ 1.35 พันล้านดอลลาร์สหรัฐจากข้อตกลงกับ Circle โดยมีความเสี่ยงบนงบดุลเกือบเป็นศูนย์ การที่พวกเขาเลือกเปิดตัวสกุลเงินคงที่ที่แข่งขันได้ดูเหมือนเป็นไปได้น้อยมาก หากพวกเขาทำเช่นนั้น จะต้องใช้ Coinbase ในการสร้างโครงสร้างพื้นฐานด้านการกำกับดูแลและสภาพคล่องที่ Circle ใช้เวลาหลายปีในการพัฒนา

ปัจจัยบรรเทา 2: ตลาดได้ตั้งคำถามในลักษณะเดียวกันกับ Visa หลายปีที่ผ่านมา (ว่าเป็นธุรกิจผลิตภัณฑ์เดียว) แต่บริการเพิ่มมูลค่าของ Visa สร้างรายได้เกิน 10.9 พันล้านดอลลาร์สหรัฐในปี 2025 (เพิ่มขึ้น 24% เมื่อเทียบปีก่อนหน้า) ซึ่งแสดงให้เห็นถึงการลดการพึ่งพาค่าธรรมเนียมการแลกเปลี่ยน เราเชื่อว่า CPN เป็นปัจจัยสำคัญในการกระจายความเสี่ยงของ Circle โดยคาดการณ์ว่าจนถึงสิ้นปี 2030 CPN จะสร้างรายได้จากธุรกรรม 350 ล้านดอลลาร์สหรัฐ (คิดเป็นประมาณ 4% ของรายได้รวม) ซึ่งไม่ไวต่ออัตราดอกเบี้ยและไม่ขึ้นกับความสัมพันธ์กับ Coinbase ตามเวลาที่ผ่านไป การหลีกเลี่ยง Coinbase และแหล่งที่มาของ USDC สำหรับองค์กรและ B2B ก็ควรจะลดต้นทุนการจัดจำหน่ายแบบผสมผสานอย่างเป็นธรรมชาติ

ความยืดหยุ่นของ Tether และโครงสร้างการแข่งขัน

ปริมาณ USDT ปัจจุบันใกล้เคียงกับ 2.5 เท่าของ USDC และ Tether กำลังดำเนินการอย่างแข็งขันเพื่อลดช่องว่างด้านการกำกับดูแลที่ USDC ใช้ประโยชน์ ในเดือนมกราคม 2026 Tether เปิดตัว USAT ซึ่งเป็นสกุลเงินคงที่ที่สอดคล้องกับกฎหมาย GENIUS ที่ออกโดย Anchorage Digital Bank (ซึ่งอยู่ภายใต้การกำกับดูแลของ OCC) ทำให้ Tether มีทางเข้าสู่ตลาดสถาบันของสหรัฐฯ ที่เคยถูกปิดกั้น หาก Tether ประสบความสำเร็จในการดำเนินกลยุทธ์สองประการนี้ (USDT สำหรับสภาพคล่องทั่วโลก และ USAT สำหรับการปฏิบัติตามกฎหมายของสหรัฐฯ) แนวป้องกันด้านการกำกับดูแลของ USDC จะลดลงอย่างมาก

ปัจจัยผ่อนคลาย: โครงสร้างการแข่งขันมีความซับซ้อน USDT ครองสัดส่วนการซื้อขายบนแพลตฟอร์มแลกเปลี่ยนแบบกลางศูนย์นอกสหรัฐฯ และการส่งเงินไปยังตลาดเกิดใหม่ ในขณะที่ USDC ครองสัดส่วนเป็นหลักในการรับประกัน DeFi (ตัวเลือกเริ่มต้นของ Aave, Compound, Uniswap) การยอมรับจากสถาบันในสหรัฐฯ การเชื่อมต่อข้ามโซ่ (CCTP คิดเป็น 47-50% ของปริมาณการซื้อขายผ่านสะพาน) และการชำระเงิน B2B (235,000 ล้านดอลลาร์ในปี 2025 เพิ่มขึ้น 733% จากปีก่อนหน้า โดย USDC คิดเป็นประมาณ 65%) เหล่านี้แท้จริงแล้วเป็นผลิตภัณฑ์ที่ให้บริการตลาดเป้าหมายที่แตกต่างกัน อย่างไรก็ตาม ข้อโต้แย้งของเราตั้งอยู่บนพื้นฐานของการขยายตัวของตลาดสติเบิลคอร์ทั้งหมด ไม่ใช่การเติบโตของสัดส่วนตลาดที่มาจากการลดลงของ Tether ทั้งสองสติเบิลคอร์จะเติบโตอย่างมาก

การเปิดเผย: วัสดุนี้มีจุดประสงค์เพื่อการอ้างอิงเท่านั้น และไม่ถือเป็นคำแนะนำด้านการลงทุน คำแนะนำด้านการเงิน คำแนะนำด้านการซื้อขาย หรือคำแนะนำในรูปแบบใดๆ ก็ตาม ความเห็นที่แสดงไว้นั้นเป็นความเห็นของผู้เขียน และไม่ควรใช้เป็นคำแนะนำในการซื้อ ขาย หรือถือครองสินทรัพย์ใดๆ ผู้เขียนหรือหน่วยงานที่เกี่ยวข้องอาจถือครองตำแหน่งในสินทรัพย์ที่กล่าวถึง คุณควรทำการวิจัยด้วยตนเองและปรึกษาผู้เชี่ยวชาญทางการเงินที่เหมาะสมก่อนตัดสินใจลงทุนใดๆ