ผู้เขียนต้นฉบับ: Sanqing, Foresight News

วันที่ 24 มีนาคม (เวลาตะวันออกของสหรัฐฯ) ราคาปิดของ Circle (CRCL) ผู้ออกสกุลเงินคงที่บน NYSE อยู่ที่ 101.17 ดอลลาร์สหรัฐ โดยลดลงมากกว่า 20% ในหนึ่งวัน ซึ่งเป็นการลดลงรายวันมากที่สุดนับตั้งแต่เข้าตลาด คู่ค้าจัดจำหน่ายรายใหญ่ที่สุดของมันคือ Coinbase (COIN) ร่วงลงใกล้เคียงกับ 10% โดยปิดที่ 181.04 ดอลลาร์สหรัฐบน Nasdaq

ตัวกระตุ้นการขายคือรายละเอียดที่รั่วไหลออกมาจากร่างกฎหมาย Clarity Act ซึ่งเสนอให้ห้ามผู้ให้บริการสินทรัพย์ดิจิทัลจ่ายผลตอบแทนให้กับยอดเงินสกุลเงินคงที่โดยตรงหรือทางอ้อม รวมถึงห้ามโครงสร้างใดๆ ที่มีลักษณะทางเศรษฐกิจหรือหน้าที่เทียบเท่ากับดอกเบี้ย

ที่มาของรูปภาพ: ทวีตของ Eleanor Terrett ผู้ดำเนินรายการ Crypto in America และอดีตผู้รายงานข่าวของ Fox Business

ในวันเดียวกัน คู่แข่งของมัน Tether ประกาศว่าได้แต่งตั้งหนึ่งในสี่บริษัทตรวจสอบบัญชีชั้นนำเพื่อดำเนินการตรวจสอบทางการเงินอย่างสมบูรณ์ครั้งแรก (รวมถึงสินทรัพย์สำรองของ USDT)

“โดยตรงหรือโดยอ้อม” ห้าตัวอักษรปิดกั้นใคร

ร่างเอกสารได้รับการส่งให้ตัวแทนอุตสาหกรรมคริปโตพิจารณาในการประชุมปิดเมื่อวันที่ 24 มีนาคม โดยตัวแทนธนาคารจะดำเนินการพิจารณาในวันถัดไป ผู้รายงานข่าว Eleanor Terrett เปิดเผยรายละเอียดร่างโดยอ้างอิงอีเมลจากผู้เกี่ยวข้องบน X

USDC ไม่เคยจ่ายดอกเบี้ยเลย และ Circle ในฐานะผู้ออกเอกสารไม่เคยจ่ายผลตอบแทนใดๆ ให้กับผู้ถือเหรียญ ดังนั้นร่างกฎหมายที่ห้ามผู้ออกเอกสารจ่ายดอกเบี้ยเกี่ยวข้องกับ Circle อย่างไร?

ขอบเขตของร่างนี้ไม่ได้จำกัดอยู่ที่ผู้ออกเท่านั้น ผู้ที่จ่ายผลตอบแทนให้กับผู้ใช้จริงๆ คือ Coinbase

ตามโครงสร้างการแบ่งปันที่เปิดเผยในเอกสารการเสนอขายหุ้นของ Circle ดอกเบี้ยจากทรัพย์สินสำรองของ USDC ที่ผู้ใช้ถืออยู่บนแพลตฟอร์ม Coinbase ทั้งหมด 100% เป็นของ Coinbase ในขณะที่ USDC ที่หมุนเวียนนอกแพลตฟอร์ม 50% ของดอกเบี้ยจากทรัพย์สินสำรองเป็นของ Coinbase

Coinbase จัดสรรรายได้จากสินทรัพย์สำรองส่วนใหญ่ที่ได้รับบนแพลตฟอร์มให้กับผู้ใช้ในรูปแบบ "USDC Rewards" ตามการวิเคราะห์ของวิทยาลัยกฎหมายมหาวิทยาลัยโคลัมเบีย กำไรของ Coinbase จาก USDC Rewards มีน้อยมาก โดยเก็บส่วนต่างเพียงประมาณ 20 ถึง 25 จุดฐาน

ข้อบังคับในร่างกฎหมาย Clarity Act ว่าด้วย “โดยตรงหรือโดยอ้อม” และ “เทียบเท่าทางเศรษฐกิจหรือหน้าที่กับดอกเบี้ย” ถูกออกแบบมาเพื่อปิดช่องโหว่นี้

คำสั่งห้ามนี้อาจมีผลกระทบทางการเงินต่อ Coinbase น้อยมาก หรือแม้แต่เป็นบวก โดย Coinbase เป็นหุ้นส่วนของ Circle และยังได้รับส่วนแบ่งกำไรบริสุทธิ์จากสินทรัพย์สำรองภายนอกแพลตฟอร์มร้อยละ 50 ดังนั้นแรงจูงใจทางธุรกิจในการส่งเสริม USDC ของมันจึงไม่ได้หายไป

อย่างไรก็ตาม คู่แข่งของ USDC ไม่ได้มีเพียง USDT เท่านั้น แต่ยังรวมถึงดอลลาร์สหรัฐเอง

รางวัล USDC ทำให้ USDC ทำหน้าที่เป็นบัญชีออมทรัพย์ดอกเบี้ยสูงดิจิทัลโดยปริยาย นี่คือหนึ่งในแรงผลักดันที่ทำให้ขนาดของ USDC มีอัตราการเติบโตสูงกว่า USDT ต่อเนื่องสองปี เมื่อช่องทางนี้ถูกปิด ผู้ใช้จะไม่ได้รับผลตอบแทนจาก USDC อีกต่อไป จึงลดความตั้งใจในการถือครอง

เส้นทางการถ่ายทอดการหดตัวของความต้องการชี้ไปที่ Circle แรงจูงใจในการถือครองของผู้บริโภคลดลง อัตราการเติบโตของปริมาณ USDC ที่ lưu circulation ชะลอตัวลง ความเร็วในการเพิ่มขนาดของกองทุนสำรองก็ลดลงตามไปด้วย นิยายการเติบโตของรายได้ของ Circle ที่อิงอยู่กับความคาดหวังในการขยายขนาด จึงเริ่มสั่นคลอน

ร่างฉบับนี้ยังคงยกเว้นรางวัลเชิงกิจกรรม ซึ่งรางวัลที่เชื่อมโยงกับการชำระเงิน การโอนเงิน หรือการใช้งานแพลตฟอร์มยังคงได้รับอนุญาต แต่นี่เป็นผลิตภัณฑ์ที่ต่างจากโมเดล “ถือแล้วได้รับ” อย่างสิ้นเชิง

นอกจากนี้ คำว่า "เทียบเท่ากับดอกเบี้ยในทางเศรษฐกิจหรือทางหน้าที่" นั้นคลุมเครือเกินไป ทำให้หน่วยงานกำกับดูแลมีพื้นที่ตีความกว้างในอนาคต และขอบเขตของรางวัลเชิงกิจกรรมก็มีความเสี่ยงที่จะถูกจำกัดให้แคบลง

แรงกดดันอีกประการหนึ่งในวันเดียวกัน

หากร่างกฎหมาย Clarity Act กำลังถอดระบบการเติบโตของ Circle แล้ว ประกาศการตรวจสอบบัญชีของ Tether ที่เผยแพร่ในวันเดียวกัน ก็ชี้ไปที่ข้อได้เปรียบทางการแข่งขันอีกประการหนึ่งของ Circle

การเล่าเรื่องที่แตกต่างของ USDC มานานหลายปีนั้น ส่วนใหญ่สร้างขึ้นบนพื้นฐานของการปฏิบัติตามกฎหมาย

Circle รับการยืนยันสินทรัพย์จากบริษัทบัญชีชั้นนำอย่างสม่ำเสมอ และในช่วงหลายปีที่ความไม่แน่นอนทางการกำกับดูแลกดดัน Tether การที่ “เราคือผู้ที่โปร่งใสและปฏิบัติตามกฎระเบียบ” ได้กลายเป็นข้อได้เปรียบที่มีประสิทธิภาพอย่างยิ่งต่อลูกค้าองค์กรและแพลตฟอร์มแลกเปลี่ยนที่ใส่ใจเรื่องการปฏิบัติตามกฎระเบียบ

ในขณะที่ Tether ใช้การพิสูจน์รายไตรมาสแทนการตรวจสอบอย่างเป็นทางการเพื่อรับมือกับความกังวลจากภายนอก S&P Global ได้ระบุอันดับเครดิตของ USDT ว่า “อ่อนแอ” ในปี 2025 และเตือนถึงความเสี่ยงจากการค้ำประกันไม่เพียงพอหากราคาบิตคอยน์ลดลงเพิ่มเติม

นอกจากนี้ กฎหมาย GENIUS Act กำหนดให้ผู้ออกสกุลเงินคงที่ขนาดใหญ่ต้องดำเนินการตรวจสอบโดยอิสระทุกปี การที่ Tether ครั้งนี้ว่าจ้างบริษัททั้งสี่แห่ง ดูเหมือนเป็นการตอบสนองต่อภาระผูกพันทางกฎหมายนี้ แต่ไม่ว่าด้วยแรงจูงใจใด สัญญาณนี้ที่ปรากฏในช่วงเวลาดังกล่าวก็เพียงพอที่จะเสริมความรู้สึกเชิงลบในตลาด

USDC ในสองปีที่ผ่านมาเติบโตด้วยอัตราที่สูงกว่า USDT อย่างต่อเนื่อง การเล่าเรื่องเกี่ยวกับการปฏิบัติตามกฎหมายและความโปร่งใสเป็นหนึ่งในแรงขับเคลื่อนสำคัญของการเติบโตครั้งนี้ Tether ยังไม่ได้เริ่มกระบวนการว่าจ้างสี่บริษัทตรวจสอบบัญชีระดับโลก และผลลัพธ์ยังไม่สามารถคาดการณ์ได้ แต่หากการตรวจสอบเสร็จสิ้นอย่างราบรื่น แน่นอนว่าส่วนต่างเชิงการปฏิบัติตามกฎหมายที่ Circle ใช้รักษาข้อได้เปรียบในการเติบโตจะถูกบีบอัด

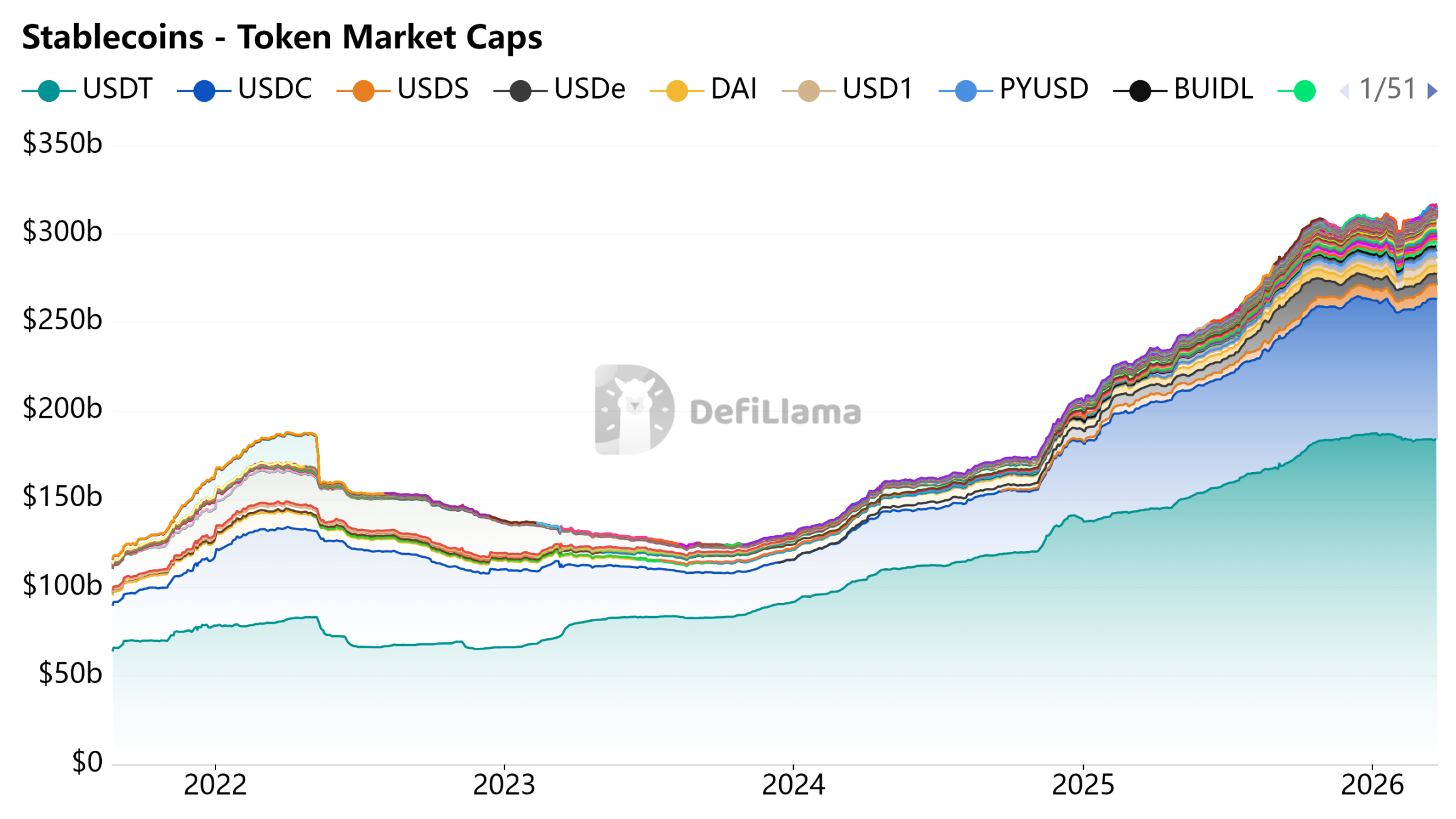

ที่มาของรูป: DeFiLlama - Stablecoins

เครื่องมือการชำระเงิน ไม่ใช่บัญชีออมทรัพย์

มูลค่าของ Circle มาจากโมเดลการเติบโตที่แรงจูงใจจากผลตอบแทนช่วยให้ผู้ใช้ถือ USDC การขยายขนาดช่วยเพิ่มกองทุนสำรอง ซึ่งดอกเบี้ยจากกองทุนสำรองสนับสนุนการเติบโตของรายได้ โมเดลนี้จะทำงานได้ดี หากสกุลเงินคงที่ได้รับอนุญาตให้ทำหน้าที่เป็นสินทรัพย์ที่ให้ผลตอบแทนหรือเงินฝากออมทรัพย์

ร่างกฎหมาย Clarity Act กำลังปฏิเสธสมมติฐานนี้ในระดับนิติบัญญัติ

การสูญเสียแรงจูงใจจากผลตอบแทน ทำให้การเติบโตของขนาด USDC ต้องพึ่งพาการซึมซับตามธรรมชาติจากสถานการณ์การชำระเงินจริง หนทางนี้ไม่ได้ปิดกั้น แต่ช้ากว่ามากและไม่แน่นอนกว่าการขับเคลื่อนด้วยผลตอบแทน

การปฏิบัติตามกฎหมายรักษาใบอนุญาตของ Circle ไว้ได้ แต่ไม่สามารถรักษาโมเดลการเติบโตของมันไว้ได้ คำตอบจากนักธนาคารชัดเจนว่า สเตเบิลโคินสามารถมีอยู่ได้ แต่ห้ามจ่ายดอกเบี้ย