ผู้เขียน: insights4vc

แปลโดย: Deep潮 TechFlow

คำนำจาก Shenchao: Circle ได้เข้าจดทะเบียนในตลาดหลักทรัพย์นิวยอร์กแล้ว โดยมีรหัสหุ้น CRCL แต่บริษัทนี้ดำเนินธุรกิจอะไรกันแน่? บทความนี้วิเคราะห์โครงสร้างรายได้ แบบจำลองเงินสำรอง การแบ่งรายได้กับ Coinbase และสถานการณ์การเติบโตของ USDC และ EURC โดยอ้างอิงจากรายงานประจำปี FY2025

ข้อสรุปหลักของผู้เขียน: Circle 本质上是一家利率敏感型金融基础设施公司,赚的是储备金利息,而非软件平台的订阅或交易费。这个判断直接影响对它的估值逻辑。

ข้อความทั้งหมดมีดังนี้:

การเข้าใจ Circle ควรเริ่มต้นด้วยการระบุว่าเป็นบริษัทที่มีรายได้จากเงินสำรอง ไม่ใช่แพลตฟอร์มซอฟต์แวร์หรือค่าธรรมเนียมการชำระเงินขนาดใหญ่ รูปแบบรายได้ของมันขึ้นอยู่กับยอดเงินสติลเลอร์โคิน ดอกเบี้ยระยะสั้น และส่วนที่เหลืออยู่จริงของรายได้จากเงินสำรองหลังจากจ่ายค่าคอมมิชชั่นจำนวนมาก

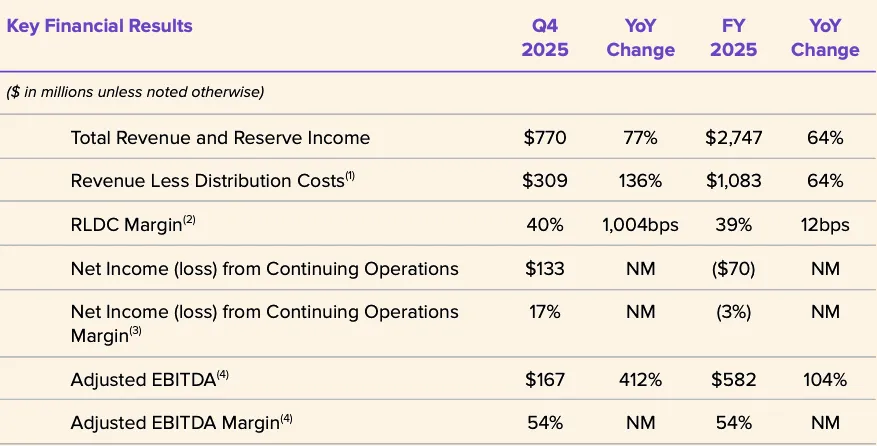

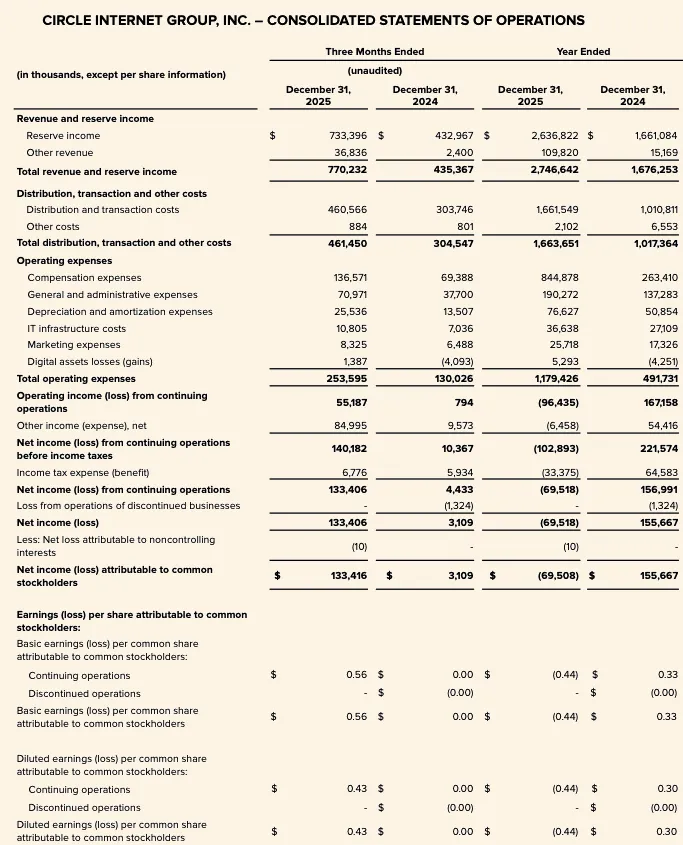

ข้อมูลปีงบประมาณ 2025 ชี้ให้เห็นอย่างชัดเจนว่า รายได้รวมและรายได้จากทรัพยากรสำรองรวมอยู่ที่ 2.747 พันล้านดอลลาร์สหรัฐ โดยรายได้จากทรัพยากรสำรองมีส่วนร่วม 2.637 พันล้านดอลลาร์สหรัฐ ในขณะที่รายได้อื่นๆ มีเพียง 110 ล้านดอลลาร์สหรัฐ ดังนั้น ผลการดำเนินงานทางการเงินล่าสุดของ Circle ขึ้นอยู่กับตัวแปรสามประการหลัก: ปริมาณ USDC ที่ lưu thôngเฉลี่ย อัตราผลตอบแทนจริงของทรัพยากรสำรอง และโครงสร้างทางเศรษฐกิจของการแบ่งปันรายได้กับพันธมิตร (โดยเฉพาะสัญญาที่มีกับ Coinbase)

รายได้รวมและรายได้จากกองทุนสำรองของปีงบประมาณ 2025 เพิ่มขึ้นจาก 1.676 พันล้านดอลลาร์สหรัฐในปีงบประมาณ 2024 เป็น 2.747 พันล้านดอลลาร์สหรัฐ โดยมีอัตราการเติบโตที่แข็งแกร่ง รายได้จากกองทุนสำรองเพิ่มขึ้นจาก 1.661 พันล้านดอลลาร์สหรัฐเป็น 2.637 พันล้านดอลลาร์สหรัฐ ส่วนรายได้อื่นๆ เพิ่มขึ้นจาก 15 ล้านดอลลาร์สหรัฐเป็น 110 ล้านดอลลาร์สหรัฐ แม้จะมีการเติบโตดังกล่าว แต่กำไรสุทธิที่จัดสรรให้แก่ผู้ถือหุ้นสามัญของ Circle ในปีงบประมาณ 2025 ยังคงขาดทุน 70 ล้านดอลลาร์สหรัฐ และค่าใช้จ่ายในการดำเนินงานก็เพิ่มขึ้นอย่างมาก โดยค่าใช้จ่ายด้านค่าตอบแทนสูงถึง 8.45 พันล้านดอลลาร์สหรัฐ

รูป: ตัวชี้วัดทางการเงินหลักของ Circle ปีงบประมาณ 2025

ข้อถกเถียงหลักในปี 2026 ไม่ใช่การที่ Circle กำลังขยายขอบเขต แต่คือการที่การขยายตัวนี้จะสะท้อนในข้อมูลทางการเงินได้จริงหรือไม่ ตัวแปรสำคัญยังคงอยู่ที่: ยอดเงินคงเหลือของ USDC จะสามารถเติบโตอย่างต่อเนื่องได้หรือไม่ ผลตอบแทนจากทรัพย์สินสำรองจะเปลี่ยนแปลงอย่างไรในสภาพแวดล้อมที่อัตราดอกเบี้ยลดลง ต้นทุนการจัดจำหน่ายจะยังคงอยู่ในระดับสูงในระยะยาวหรือไม่ และความเร็วในการขยายขนาดของแหล่งรายได้ใหม่ เช่น CCTP, CPN, USYC จะสามารถติดตามอัตราการเติบโตของฐานรายได้จากทรัพย์สินสำรองได้หรือไม่

ในขั้นตอนปัจจุบัน ขอบเขตเชิงกลยุทธ์ของ Circle กำลังขยายตัวอย่างชัดเจน แต่กรอบการลงทุนหลักยังไม่เปลี่ยนแปลง: มันยังคงเป็นบริษัทโครงสร้างพื้นฐานทางการเงินที่รายได้ขึ้นอยู่กับรายได้จากเงินสำรองเป็นหลัก ไม่ใช่จากการสร้างรายได้จากแพลตฟอร์มที่หลากหลาย และยังมีความไวต่ออัตราดอกเบี้ยและขนาดยอดเงินอย่างมาก

ภาพรวมธุรกิจ Circle

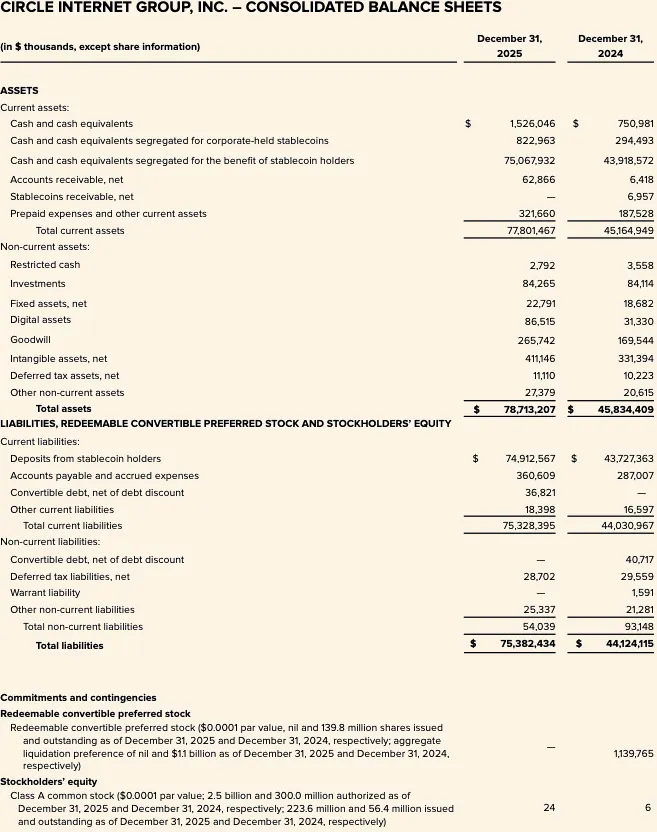

Circle เป็นบริษัทเทคโนโลยีการเงินที่จดทะเบียนในNYSE โดยมีรหัสหุ้น CRCL บริษัทได้ยื่นรายงานประจำปี FY2025 สำหรับงวดสิ้นสุดวันที่ 31 ธันวาคม 2025 (แบบฟอร์ม 10-K) เมื่อวันที่ 9 มีนาคม 2026 งบดุลของ Circle FY2025 แสดงว่า "เงินฝากของผู้ถือสกุลเงินคงที่" มีมูลค่า 74.9 พันล้านดอลลาร์สหรัฐ ตัวเลขนี้ชี้ให้เห็นโดยตรงว่า แกนหลักทางเศรษฐกิจของบริษัทยังคงเป็นการจัดการขนาดของสกุลเงินคงที่ที่รองรับด้วยสำรอง มากกว่ารูปแบบซอฟต์แวร์บริสุทธิ์แบบดั้งเดิม

จากกรอบการวิเคราะห์ Circle สามารถแบ่งออกเป็นสี่ระดับ:

ประการแรก ผู้ออกสกุลเงินเสถียร มีผลิตภัณฑ์หลักคือ USDC และ EURC หนี้สินสอดคล้องกับสกุลเงินเสถียรที่ lưu อยู่ ในขณะที่สินทรัพย์เป็นทรัพย์สินสำรองที่เก็บรักษาไว้อย่างแยกจากผู้ใช้ ประการที่สอง ธุรกิจรายได้จากสำรองเงินทุน โดยแปลงสินทรัพย์สำรองให้เป็นรายได้ผ่านดอกเบี้ยและเงินปันผล ประการที่สาม ชั้นนักพัฒนา การชำระเงิน และโครงสร้างพื้นฐาน มุ่งเน้นการขยายโอกาสการใช้งานและความหนาแน่นของการทำธุรกรรมของสกุลเงินเสถียร ประการที่สี่ การวางกลยุทธ์ในระดับกว้างรอบระบบการเงินอินเทอร์เน็ต รวมถึง Arc, เครือข่ายการชำระเงิน Circle (CPN) และโครงสร้างพื้นฐานของสินทรัพย์ที่ถูกแทนที่ด้วยโทเค็น

อย่างไรก็ตาม ข้อมูลที่เปิดเผยแสดงให้เห็นว่า ขณะนี้รูปแบบรายได้จากสินทรัพย์สำรองยังคงเป็นปัจจัยหลักทางการเงิน มากกว่าธุรกิจซอฟต์แวร์หรือค่าธรรมเนียมการซื้อขายในระดับขนาดใหญ่ รายได้รวมของปีงบประมาณ 2025 รวมกับรายได้จากสินทรัพย์สำรองอยู่ที่ 2.747 พันล้านดอลลาร์สหรัฐ โดยรายได้จากสินทรัพย์สำรองมีส่วนร่วม 2.6368 พันล้านดอลลาร์สหรัฐ ส่วนส่วนที่ไม่ใช่สินทรัพย์สำรองมีขนาดค่อนข้างจำกัด

การแยกแยะนี้มีความสำคัญอย่างยิ่งต่อการประเมินมูลค่า นิยายเชิงกลยุทธ์ของ Circle กำลังขยายตัว แต่โครงสร้างรายได้ยังไม่สามารถสนับสนุนให้ถือว่าเป็นเรื่องการปรับระดับใหม่เป็น “แพลตฟอร์มซอฟต์แวร์” ข้อมูลที่เปิดเผยก่อนหน้านี้แสดงว่ารายได้จาก “ผลิตภัณฑ์อื่นๆ” ในปี 2024 มีสัดส่วนเพียง 1% ของรายได้รวม อย่างไรก็ตาม ผู้บริหารได้ชี้เพิ่มเติมว่ารายได้อื่นๆ จะเติบโตอย่างเร็วขึ้นในปี 2025 โดยรายได้อื่นๆ ใน Q4 2025 อยู่ที่ 37 ล้านดอลลาร์สหรัฐ เพิ่มขึ้น 34 ล้านดอลลาร์สหรัฐเมื่อเทียบกับปีก่อนหน้า ซึ่งเป็นสัญญาณเชิงบวกในทิศทางที่ถูกต้อง แต่ยังไม่เพียงพอที่จะเปลี่ยนแปลงบทบาทหลักของยอดคงเหลือสำรอง อัตราผลตอบแทนสำรอง และโครงสร้างเศรษฐกิจของพันธมิตรในการขับเคลื่อนกำไร

อีกเสาหลักเชิงกลยุทธ์คือการจัดวางด้านการกำกับดูแล Circle เปิดเผยว่าได้รับการอนุมัติเงื่อนไขจากสำนักงานผู้กำกับการเงินแห่งชาติ (OCC) ในเดือนธันวาคม 2025 เพื่อจัดตั้งธนาคารทรัสต์แห่งชาติชื่อ First National Digital Currency Bank, N.A. ผู้บริหารระบุว่านี่เป็นก้าวสำคัญในการเสริมสร้างโครงสร้างพื้นฐานของ USDC และขยายศักยภาพในการให้บริการ custodial และการจัดการสำรองที่อยู่ภายใต้การกำกับดูแล ซึ่งอาจเพิ่มความยั่งยืนในระดับการกำกับดูแลและความเชื่อมั่นของสถาบันต่อการจัดการสำรอง แต่ในขณะนี้ยังไม่ควรถือว่าเป็นปัจจัยขับเคลื่อนรายได้ที่เปิดเผยแล้ว

รูปแบบธุรกิจและโครงสร้างเศรษฐกิจ

โมเดลธุรกิจของ Circle ถูกกำหนดโดยตัวแปรสองตัว: ขนาดของสกุลเงินเสถียรที่หมุนเวียนอยู่และอัตราผลตอบแทนของสินทรัพย์สำรอง บริษัทกำหนดรายได้จากสำรองอย่างชัดเจนว่าเป็นฟังก์ชันของยอดสำรองและอัตราผลตอบแทนของสำรอง

รายได้จากเงินสำรองของปีงบประมาณ 2025 อยู่ที่ 2.6368 พันล้านดอลลาร์สหรัฐ สูงกว่าปีงบประมาณ 2024 ที่ 1.6611 พันล้านดอลลาร์สหรัฐ ในทางตรงกันข้าม รายได้อื่นๆ ของปีงบประมาณ 2025 มีเพียง 109.8 ล้านดอลลาร์สหรัฐ (ปีงบประมาณ 2024 อยู่ที่ 15.2 ล้านดอลลาร์สหรัฐ) โดยรายได้จากแผนสมัครสมาชิกและบริการ 84.8 ล้านดอลลาร์สหรัฐ เป็นรายการที่ใหญ่ที่สุดนอกเหนือจากเงินสำรอง สิ่งนี้ยืนยันว่าโครงสร้างกำไรของ Circle มีความอ่อนไหวอย่างมากต่ออัตราดอกเบี้ยและการเติบโตของยอดเงินคงเหลือ แม้ว่ารายได้เสริมจะเริ่มเพิ่มขึ้นจากฐานที่ต่ำ

การจัดการสำรองเงินเป็นไปอย่างระมัดระวัง Circle เปิดเผยว่า ณ วันที่ 30 มิถุนายน 2025 ประมาณ 87% ของสำรอง USDC ถืออยู่ใน Circle Reserve Fund—ซึ่งเป็นกองทุนตลาดเงินของรัฐบาลที่สอดคล้องกับกฎ 2a-7 ที่บริหารโดย BlackRock และเก็บรักษาโดย BNY Mellon ส่วนที่เหลือถือในรูปเงินสดในบัญชีที่ให้บริการแก่ผู้ถือ USDC โดยหลักอยู่ในธนาคารที่มีความสำคัญระดับระบบโลก การจัดสร้างสำรองมีหลักการเน้นความคล่องตัว การรักษาทุนต้น ความโปร่งใส และการปฏิบัติตามกฎหมาย มากกว่าการสูงสุดผลตอบแทน

โครงสร้างทางเศรษฐกิจของ Circle ยังได้รับผลกระทบอย่างลึกซึ้งจากแผนการจัดจำหน่าย โดยเฉพาะข้อตกลงกับ Coinbase รายได้จากสินทรัพย์สำรองจะถูกบันทึกในยอดรวม แต่บริษัทจะมีการจ่ายเงินจำนวนมากในขั้นตอนถัดไปผ่านค่าใช้จ่ายในการจัดจำหน่ายและการซื้อขาย หมายความว่ารายได้สำรองก่อนหักค่าใช้จ่ายดำเนินงานส่วนใหญ่ได้ถูกจัดสรรไปตามสัญญาผ่านชั้นการจัดจำหน่ายแล้ว

การแสดงข้อมูลคือ รายได้หลังหักค่าการจัดจำหน่าย (RLDC) สำหรับปีงบประมาณ 2025 อยู่ที่ 1.083 พันล้านดอลลาร์สหรัฐ ในขณะที่รายได้รวมและรายได้จากกองทุนสำรองรวมอยู่ที่ 2.747 พันล้านดอลลาร์สหรัฐ ความแตกต่างระหว่างสองตัวเลขนี้บ่งชี้ว่า การแปลงรายได้เป็นเงินสดส่วนใหญ่ถูกจ่ายออกไปผ่านชั้นการจัดจำหน่าย

สิ่งนี้มีความสำคัญอย่างยิ่งต่อการสร้างแบบจำลอง Circle ไม่ใช่ผู้ได้รับประโยชน์เพียงอย่างเดียวจากอัตราดอกเบี้ยที่สูงขึ้นหรือการเติบโตของยอดเงิน USDC — การเพิ่มขึ้นของรายได้จากทรัพย์สินสำรองไม่สามารถแปลงเป็นกำไรที่คงอยู่ได้ในอัตรา 1:1 ตามการเปิดเผยความไวของ Circle ก่อนหน้านี้ โดยอ้างอิงจากอัตราผลตอบแทนสำรองเฉลี่ยในวันที่ 30 มิถุนายน 2025 ที่ 4.26% การเปลี่ยนแปลง 100 จุดพื้นฐานจะทำให้รายได้จากสำรองเปลี่ยนแปลงประมาณ 618 ล้านดอลลาร์สหรัฐ แต่ค่าใช้จ่ายในการจัดจำหน่ายและการซื้อขายก็จะเปลี่ยนแปลงประมาณ 315 ล้านดอลลาร์สหรัฐเช่นกัน ซึ่งหมายความว่าส่วนใหญ่ของช่องว่างการเติบโตของสำรองถูกแบ่งออกไป และมีเพียงส่วนที่เหลือเท่านั้นที่จะไหลเข้าสู่ RLDC ก่อนหักค่าใช้จ่ายดำเนินงาน สำหรับการวิเคราะห์ขององค์กร RLDC เป็นตัวชี้วัดกำไรระหว่างที่มีประโยชน์มากกว่ารายได้จากสำรองเพียงอย่างเดียว

คุณภาพกำไรในงบการเงินปีงบประมาณ 2025 ยังได้รับผลกระทบอย่างมีนัยสำคัญจากรายการที่ไม่ใช่แกนหลักและไม่ใช่เงินสด Circle เปิดเผยว่าขาดทุนสุทธิจากการดำเนินงานต่อเนื่อง 70 ล้านดอลลาร์สหรัฐในปีงบประมาณ 2025 แต่ EBITDA ที่ปรับแล้วอยู่ที่ 582 ล้านดอลลาร์สหรัฐ ช่องว่างนี้เกิดจากค่าตอบแทนหุ้นที่มีมูลค่าสูงซึ่งผูกกับเงื่อนไขการจ่ายตามการระดมทุน IPO — Circle ได้อธิบายในขณะเปิดเผยงบการเงินปีงบประมาณ 2025 ว่า ผลลัพธ์ได้รับผลกระทบอย่างมีนัยสำคัญจากค่าตอบแทนหุ้น IPO มูลค่า 424 ล้านดอลลาร์สหรัฐ โดยเฉพาะค่าใช้จ่ายค่าตอบแทนหุ้น 423.8 ล้านดอลลาร์สหรัฐที่บันทึกเมื่อเงื่อนไขประสิทธิภาพของ RSU ถูกกระตุ้นเมื่อหุ้นเริ่มซื้อขายบน NYSE ดังนั้น กำไรสุทธิภายใต้ GAAP จึงไม่ใช่มุมมองที่ดีที่สุดในการประเมินเศรษฐศาสตร์พื้นฐานหรือความสามารถในการทำกำไร

เหตุผลที่สำคัญที่สุดคือข้อตกลงระหว่าง Circle กับ Coinbase ซึ่งเป็นส่วนที่สำคัญที่สุดและมักถูกประเมินต่ำเกินไปในโมเดลธุรกิจของมัน

เมื่อ USDC เปิดตัวในปี 2018 Circle และ Coinbase ได้ร่วมกันก่อตั้งพันธมิตรร่วมกันเพื่อดูแลการจัดการสกุลเงินคงที่นี้ โครงสร้างนี้ถูกยกเลิกในปี 2023 และ Circle ควบคุมสิทธิ์การออกสกุลเงินเพียงรายเดียว แต่ Coinbase ยังคงรักษาข้อตกลงการแบ่งรายได้ที่มีประโยชน์อย่างมาก

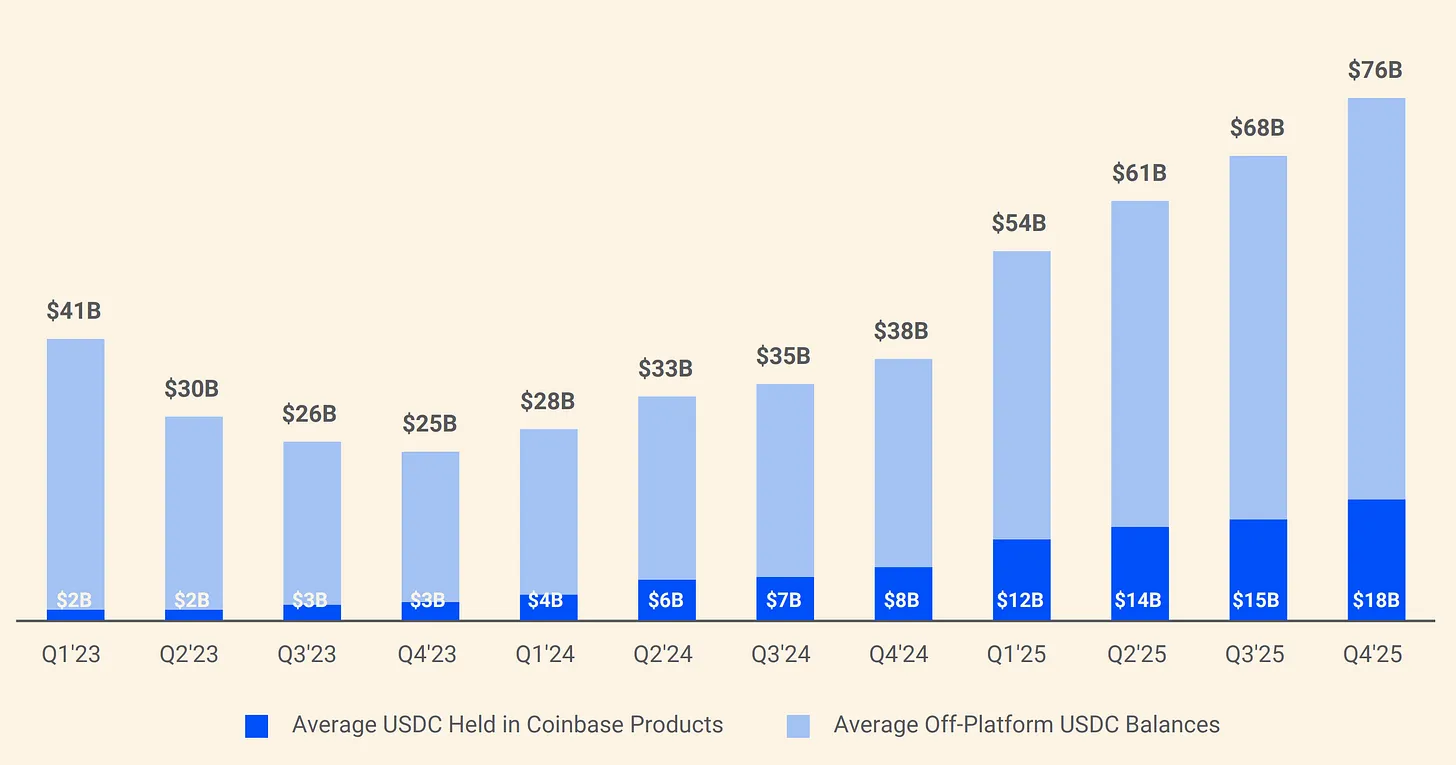

รูป: โครงสร้างการแบ่งเงินสำรอง USDC ของ Circle และ Coinbase

ตามข้อตกลง รายได้จากเงินสำรองที่เกิดจาก USDC ที่ถืออยู่บนแพลตฟอร์ม Coinbase 100% ตกเป็นของ Coinbase ส่วนรายได้จากเงินสำรองที่เกิดจากช่องทางอื่นๆ 50% ตกเป็นของ Coinbase ในปี 2024 ค่าใช้จ่ายในการแจกจ่ายรวม 1.01 พันล้านดอลลาร์สหรัฐของ Circle ถูกจ่ายให้ Coinbase 9.08 พันล้านดอลลาร์สหรัฐ กล่าวอีกนัยหนึ่ง สำหรับทุกหนึ่งดอลลาร์ที่ Circle ได้รับ ประมาณ 0.54 ดอลลาร์ไหลไปยังบริษัทที่ไม่ได้ออก USDC หรือจัดการเงินสำรองของมัน จนถึงต้นปี 2025 Coinbase ถือครอง 22% ของปริมาณ USDC ทั้งหมด ในขณะที่ในปี 2022 สัดส่วนนี้มีเพียง 5% เมื่อ USDC ยิ่งมีการรวมศูนย์อยู่ที่ Coinbase ภาระการจ่ายของ Circle ก็ยิ่งเพิ่มสูงขึ้นตามไปด้วย

โดยสรุป ในขั้นตอนปัจจุบัน ควรพิจารณา Circle เป็นบริษัทโครงสร้างพื้นฐานทางการเงินที่ขับเคลื่อนด้วยเครื่องจักรสร้างรายได้จากเงินสำรองที่มีสต็อบเบิลโค인เป็นแกนกลาง และมีความไวต่ออัตราดอกเบี้ย มากกว่าที่จะมองว่าเป็นแพลตฟอร์มซอฟต์แวร์ที่มีโครงสร้างเศรษฐกิจหลักมาจากรายได้จากการสมัครสมาชิกหรือการซื้อขาย ค่าทางตัวเลือกของแพลตฟอร์มกำลังชัดเจนขึ้นเรื่อยๆ โดยเฉพาะอย่างยิ่ง Arc, CPN และการขยายตัวของกระแสรายได้ที่ไม่ใช่จากเงินสำรอง แต่โครงสร้างรายได้ของ Circle สำหรับปีงบประมาณ 2025 ที่เปิดเผยแล้วยังคงสนับสนุนกรอบการวิเคราะห์ที่เน้นที่ยอดเงินสำรอง อัตราผลตอบแทนของเงินสำรอง และกลไกการแบ่งปันการจัดจำหน่าย ก่อนที่สัดส่วนรายได้ที่ไม่ใช่จากเงินสำรองจะเพิ่มขึ้นอย่างมีนัยสำคัญ รูปแบบรายได้จากเงินสำรองยังคงเป็นปัจจัยหลักที่ขับเคลื่อนความไวต่อผลกำไรของ Circle และเป็นศูนย์กลางของข้อถกเถียงด้านการประเมินมูลค่า

การวิเคราะห์เชิงลึกเกี่ยวกับ USDC และ EURC

USDC

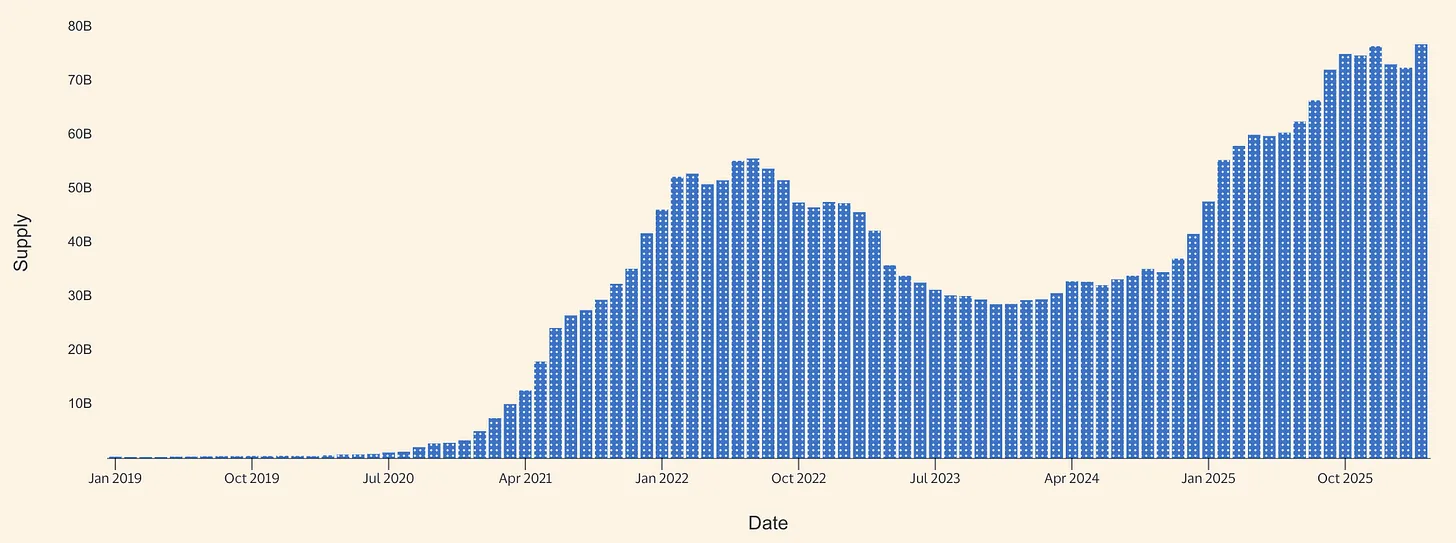

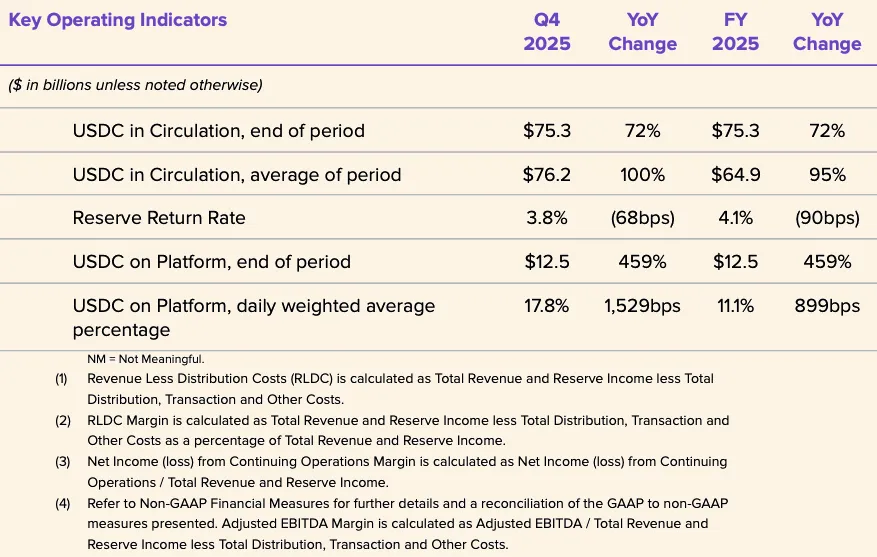

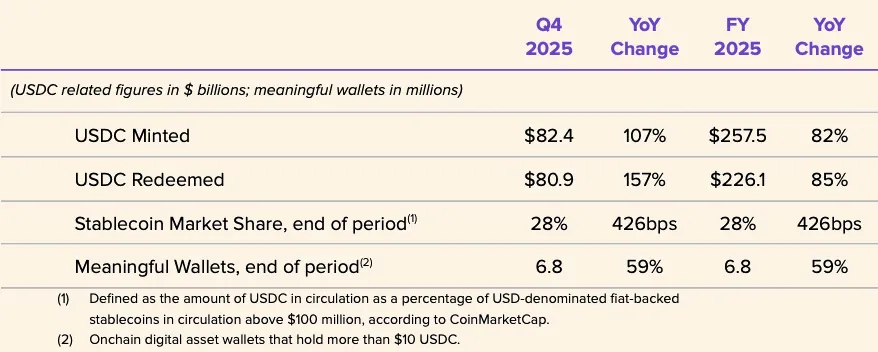

USDC เป็นเครื่องยนต์ทางเศรษฐกิจหลักของ Circle สำหรับปี 2026 Circle เปิดเผยในรายงานปีงบประมาณ 2025 ว่า ปริมาณ lưu ของ USDC ณ วันที่ 31 ธันวาคม 2025 อยู่ที่ 75.266 พันล้านดอลลาร์สหรัฐ หน้าผลิตภัณฑ์ USDC ของ Circle ต่อมาแสดงว่า ณ วันที่ 16 มีนาคม 2026 ปริมาณ lưu อยู่ที่ 79.2 พันล้านดอลลาร์สหรัฐ โดยคำนวณได้ว่า จากสิ้นปีถึงกลางเดือนมีนาคม ปริมาณ lưu ของ USDC เพิ่มขึ้นประมาณ 3.9 พันล้านดอลลาร์สหรัฐ หรือร้อยละ 5.2 ถึงแม้จะไม่ใช่การเติบโตแบบก้าวกระโดด แต่ก็แสดงให้เห็นว่า การขยายตัวสุทธิยังคงดำเนินต่อไปบนพื้นฐานที่แข็งแกร่งซึ่งสร้างขึ้นในปี 2025

รูป: ปริมาณการจัดหาของสกุลเงินคงที่ USDC (ที่มา: Allium)

การเปิดเผยของ Circle สำหรับปีงบประมาณ 2025 ชี้ให้เห็นถึงปีที่มีการเติบโตอย่างแข็งแกร่งของ USDC ในไตรมาสที่ 4 ของปี 2025 ปริมาณ USDC ที่ lưu หมุนเวียนเพิ่มขึ้น 72% เมื่อเทียบปีต่อปี เป็น 75.3 พันล้านดอลลาร์สหรัฐ และปริมาณธุรกรรมบนโซ่ของ USDC เพิ่มขึ้น 247% เมื่อเทียบปีต่อปี เป็น 11.9 ล้านล้านดอลลาร์สหรัฐ ปริมาณ USDC เฉลี่ยต่อปีอยู่ที่ 64.87 พันล้านดอลลาร์สหรัฐ สูงกว่าระดับ 33.342 พันล้านดอลลาร์สหรัฐในปีงบประมาณ 2024 แต่อัตราผลตอบแทนจากทรัพย์สินสำรองในปีงบประมาณ 2025 อยู่ที่ 4.1% ต่ำกว่าระดับ 5.0% ในปีงบประมาณ 2024 ข้อสรุปหลักคือ การขยายรายได้ในปี 2025 เกิดจากความเติบโตของยอดเงินคงเหลือ ไม่ใช่จากการสนับสนุนจากอัตราผลตอบแทน เนื่องจากอัตราผลตอบแทนจากทรัพย์สินสำรองลดลงเมื่อเทียบปีต่อปี

Circle ยังเปิดเผยตัวชี้วัดการดำเนินงานบางประการที่แสดงให้เห็นว่า USDC เป็นเครื่องมือทางการเงินที่หมุนเวียนเร็ว ไม่ใช่สินทรัพย์ค้ำประกันแบบคงที่: ปริมาณการออก USDC ในปีงบประมาณ 2025 อยู่ที่ 257.5 พันล้านดอลลาร์สหรัฐ และปริมาณการแลกคืนอยู่ที่ 226.1 พันล้านดอลลาร์สหรัฐ; ส่วนแบ่งตลาดของสกุลเงินคงที่สิ้นปีอยู่ที่ 28% (อ้างอิงจากข้อมูลมูลค่าตลาดจากบุคคลที่สาม); และจำนวนกระเป๋าเงินที่ใช้งานอยู่สิ้นปีอยู่ที่ 6.8 ล้านกระเป๋า (ตามนิยามของ Circle) ปริมาณการออกและคืนที่สูงมากเมื่อเทียบกับสต็อกสิ้นปี บ่งชี้ถึงการหมุนเวียนการซื้อขายจำนวนมาก ซึ่งอาจมาจากกระบวนการชำระเงินของตลาดซื้อขาย สภาพคล่อง การจัดการหลักประกัน และการไหลเวียนของทุนในระบบ DeFi มากกว่าการซื้อและถือครองสินทรัพย์สำรองแบบง่ายๆ Circle ไม่ได้เปิดเผยข้อมูลแยกตามสถานการณ์การใช้งานเหล่านี้อย่างชัดเจน

การใช้ USDC สำหรับการชำระเงินกำลังกลายเป็นที่น่าเชื่อถือมากขึ้น แต่ยังอยู่ในระยะเริ่มต้นเมื่อเทียบกับรูปแบบรายได้จากสินทรัพย์สำรอง วีซ่าได้เปิดตัวฟีเจอร์การตั้งถิ่นฐานด้วย USDC อย่างเป็นทางการในสหรัฐอเมริกาสำหรับพันธมิตรผู้ออกบัตรและผู้รับบัตรเฉพาะบางราย ซึ่งรองรับการตั้งถิ่นฐานหนี้บางส่วนของ VisaNet บนบล็อกเชนเฉพาะ และสามารถทำได้นอกเวลาทำการของธนาคารทั่วไป ซีเคิลล์มองว่านี่เป็นหลักฐานว่า USDC สามารถทำหน้าที่เป็นสินทรัพย์สำหรับการตั้งถิ่นฐานอย่างต่อเนื่อง ไม่ใช่แค่เครื่องมือสำหรับการทำธุรกรรมแบบคริปโตเท่านั้น แม้ว่าขนาดในปัจจุบันจะยังเล็กเมื่อเทียบกับขนาดของเครือข่ายวีซ่าโดยรวม แต่ความหมายทางการวิเคราะห์ไม่ควรละเลย: นี่คือสัญญาณสาธารณะที่ชัดเจนที่สุดอย่างหนึ่งที่แสดงว่า USDC กำลังถูกวางตำแหน่งให้เป็นส่วนหนึ่งของโครงสร้างพื้นฐานการชำระเงินในโลกจริง

การจัดจำหน่ายผ่านพันธมิตรสำหรับระบบนิเวศของผู้บริโภคและธุรกิจขนาดเล็กและกลางก็กำลังขยายตัวเช่นกัน Circle ประกาศความร่วมมือกับ Intuit เมื่อวันที่ 18 ธันวาคม 2025 เพื่อผสานฟังก์ชัน USDC เข้ากับ TurboTax, QuickBooks และ Credit Karma โดยเชิงกลยุทธ์ นี่เสริมข้อโต้แย้งของ Circle ที่กำลังผลักดันให้ USDC หลุดพ้นจากพื้นที่การซื้อขายและผู้ใช้แบบคริปโตเท่านั้น เพื่อเข้าสู่กระบวนการทางการเงินหลัก แต่เส้นทางการสร้างรายได้ยังคงไม่ชัดเจน—Circle ไม่ได้เปิดเผยราคา การแบ่งค่าคอมมิชชัน หรือโครงสร้างการแบ่งรายได้สำหรับการผสานนี้ ดังนั้น ความคืบหน้าในระดับการจัดจำหน่าย不应ถูกตีความผิดว่าเป็นหลักฐานของรายได้จากการชำระเงินที่มีกำไรสูง

ในระดับโครงสร้างตลาด Circle และ Polymarket ได้ประกาศเมื่อวันที่ 5 กุมภาพันธ์ 2026 ว่า Polymarket จะย้ายจาก USDC ที่เชื่อมต่อผ่าน Polygon (USDC.e) มาใช้ USDC แบบดั้งเดิมภายในไม่กี่เดือนข้างหน้า การพัฒนานี้แสดงให้เห็นว่า Circle กำลังผลักดันอย่างกว้างขวางเพื่อลดการพึ่งพาสภาพคล่องที่เชื่อมต่อผ่านสะพาน และเพิ่มการกระจายตัวของ USDC แบบดั้งเดิมบนแต่ละโซ่ การออกแบบดั้งเดิมสามารถเพิ่มความโปร่งใสในการแลกเปลี่ยน ลดความซับซ้อนในการดำเนินการผ่านสะพานข้ามโซ่ และสอดคล้องมากขึ้นกับตำแหน่งที่เน้นการกำกับดูแล อย่างไรก็ตาม การที่ต้องดำเนินการย้ายดังกล่าวเองก็เปิดเผยถึงความท้าทายเชิงโครงสร้างที่สกุลเงินคงค่าต้องเผชิญ: การแบ่งแยกของสภาพคล่องข้ามสะพานและข้ามโซ่ยังคงเป็นอุปสรรคต่อการรับใช้ ไม่ใช่เพียงแค่บันทึกทางเทคนิค

โดยรวมแล้ว USDC เป็นเครื่องมือแบบผสมผสาน: ก่อนอื่นเป็นสินทรัพย์การชำระเงินหลักสำหรับตลาดและแพลตฟอร์มการซื้อขาย; ที่สองคือดอลลาร์สหรัฐที่เคลื่อนไหวเร็วบนบล็อกเชน ใช้สำหรับหลักประกัน การจัดเส้นทางสภาพคล่อง และโครงสร้างพื้นฐานของตลาดคริปโต; และที่สาม กำลังกลายเป็นเส้นทางการชำระเงินสำหรับองค์กรขนาดใหญ่ในกรณีการผสานรวมเฉพาะบางกรณี หลักฐานการเติบโตของเส้นทางการชำระเงินกำลังดีขึ้น โดยเฉพาะอย่างยิ่งการชำระเงินของ Visa การเชื่อมต่อกับ Intuit และการสร้างโครงสร้างพื้นฐานที่กว้างขวางขึ้นของ Circle แต่แรงขับเคลื่อนทางเศรษฐกิจหลักที่ Circle เปิดเผยยังคงเป็นรายได้จากเงินสำรองบนเงินสำรองของ USDC มากกว่ารายได้จากค่าธรรมเนียมการซื้อขายที่เกิดจากกิจกรรมการชำระเงิน

EURC

EURC มีความสำคัญเชิงกลยุทธ์ แม้ในด้านการมีส่วนร่วมทางเศรษฐกิจโดยตรงยังคงจำกัด บริบทการกำกับดูแลของยุโรปมีความเกี่ยวข้องเป็นพิเศษที่นี่ MiCA (กฎระเบียบของสหภาพยุโรป 2023/1114) มีผลบังคับใช้ในปี 2023 กฎเกณฑ์สำหรับโทเค็นอ้างอิงสินทรัพย์และโทเค็นเงินอิเล็กทรอนิกส์เริ่มใช้ตั้งแต่วันที่ 30 มิถุนายน 2024 และระบบโดยรวมจะมีผลอย่างสมบูรณ์ตั้งแต่วันที่ 30 ธันวาคม 2024 ตารางเวลาดังกล่าวมีความหมายว่า: สตีเบิลโคินที่กำหนดเป็นยูโรได้รับสถานะ “สามารถประเมินความสอดคล้องกับกฎระเบียบ” ได้เร็วกว่าบริการสินทรัพย์ดิจิทัลที่เกี่ยวข้องหลายประเภท ซึ่งเพิ่มความมั่นใจของระบบต่อผู้ออกและตลาดที่ได้รับการกำกับดูแลในการสนับสนุนผลิตภัณฑ์สตีเบิลโคินยูโรที่สอดคล้องกับกฎระเบียบ

Circle เปิดเผยว่า ณ วันที่ 31 ธันวาคม 2025 ปริมาณ EURC ที่ lưu thôngอยู่อยู่ที่ 309,608,590 หน่วย จนถึงวันที่ 16 มีนาคม 2026 หน้าเว็บไซต์ EURC ของ Circle แสดงปริมาณการ lưu อยู่ที่ 382.8 ล้านยูโร ซึ่งคำนวณได้ว่า จากสิ้นปีถึงกลางเดือนมีนาคม EURC เพิ่มขึ้นประมาณ 73 ล้านยูโร หรือร้อยละ 23.6 แม้ปริมาณสัมบูรณ์ยังคงเล็กเมื่อเทียบกับ USDC แต่อัตราการเติบโตนี้มีความหมายอย่างแท้จริง แสดงให้เห็นว่า EURC กำลังได้รับแรงผลักดันจากฐานที่ต่ำ

ขนาดตลาดสกุลเงินสเตเบิลคอร์ของยูโรยังคงเล็กอยู่ ตามข้อมูลจากธนาคารอิตาลีที่รอยเตอร์อ้างอิงในเดือนกันยายน 2025 ปริมาณสกุลเงินสเตเบิลคอร์ที่กำหนดเป็นยูโรมีเพียงประมาณ 620 ล้านดอลลาร์สหรัฐ ในขณะที่ปริมาณการออกสกุลเงินสเตเบิลคอร์ทั่วโลกอยู่ที่ประมาณ 3 แสนล้านดอลลาร์สหรัฐ แม้จะมีการเติบโตเพิ่มเติม ปริมาณ EURC ที่ Circle รายงานในเดือนมีนาคม 2026 อยู่ที่ 382.8 ล้านยูโร แสดงให้เห็นว่า EURC อาจเป็นหนึ่งในสกุลเงินสเตเบิลคอร์ยูโรที่มีปริมาณการหมุนเวียนสูงสุด

Circle กำหนด EURC ให้สอดคล้องกับ MiCA พร้อมรองรับ Avalanche, Base, Ethereum, Solana และ Stellar และให้คำมั่นว่าจะเผยแพร่รายงานการพิสูจน์ทุกเดือน ในเชิงกลยุทธ์ ค่าของ EURC ต่อ Circle อาจสูงกว่าการมีส่วนร่วมทางการเงินโดยตรงในปัจจุบัน: มันช่วยให้ Circle สร้างตำแหน่งทางการกำกับดูแลในยุโรป ร่วมกับ USDC สนับสนุนกระบวนการทำงานของยูโร-ดอลลาร์บนโซ่ และให้ค่าตัวเลือกเมื่อความสำคัญของนโยบายดิจิทัลในยุโรปเพิ่มขึ้น การรายงานของ Reuters ในปลายปี 2025 ยังแสดงให้เห็นว่าสถาบันและผู้กำหนดนโยบายในยุโรปกำลังให้ความสนใจมากขึ้นในการสร้างทางเลือกสำหรับโครงสร้างพื้นฐานของสกุลเงินคงที่ที่มีดอลลาร์เป็นศูนย์กลาง ซึ่งสนับสนุนข้อโต้แย้งเกี่ยวกับค่าตัวเลือกดังกล่าว

ในอีก 12 ถึง 24 เดือนข้างหน้า EURC ควรได้รับการพิจารณาว่าเป็นชั้นการสนับสนุน มากกว่าตัวขับเคลื่อนผลกำไรที่เป็นอิสระ ขนาดพื้นฐานของมันยังน้อยกว่า 5 พันล้านยูโร และ Circle ก็ไม่ได้เปิดเผยข้อมูลรายได้ของ EURC แยกต่างหาก เพื่อให้ EURC มีความหมายทางการเงินอย่างแท้จริง อาจต้องการสามสิ่ง: การเติบโตอย่างมีนัยสำคัญของปริมาณเงินที่ออกในหน่วยยูโร การรับรองการใช้งานด้านการชำระเงินและการเงินนอกเหนือจากตลาดทุนแบบคริปโตเท่านั้น และเส้นทางการจัดจำหน่ายที่หลีกเลี่ยงการแบ่งรายได้ทางเศรษฐกิจอย่างหนักหน่วงแบบที่ USDC ใช้ กล่าวอีกนัยหนึ่ง EURC อาจมีความสำคัญเชิงกลยุทธ์แล้ว แต่ยังไม่ใช่ตัวขับเคลื่อนหลักทางการเงิน

การวิเคราะห์ทางการเงินและตัวชี้วัดสำคัญปีงบประมาณ 2025

ข้อมูลทางการเงินของ Circle ปีงบประมาณ 2025 ยืนยันอีกครั้งว่า: บริษัทเป็นธุรกิจรายได้จากเงินสำรองก่อนเป็นอันดับแรก รายได้รวมและรายได้จากเงินสำรองของปีงบประมาณ 2025 อยู่ที่ 2.747 พันล้านดอลลาร์สหรัฐ สูงกว่าปีงบประมาณ 2024 ที่ 1.676 พันล้านดอลลาร์สหรัฐ โดยรายได้จากเงินสำรองอยู่ที่ 2.637 พันล้านดอลลาร์สหรัฐ (ปีงบประมาณ 2024 อยู่ที่ 1.661 พันล้านดอลลาร์สหรัฐ) และรายได้อื่นๆ อยู่ที่ 110 ล้านดอลลาร์สหรัฐ (ปีงบประมาณ 2024 อยู่ที่ 15 ล้านดอลลาร์สหรัฐ) การเติบโตเมื่อเทียบปีก่อนหน้าเกิดขึ้นเกือบทั้งหมดจากการขยายตัวของรายได้จากเงินสำรอง ไม่ใช่จากการเปลี่ยนโครงสร้างรายได้อย่างกว้างขวางไปสู่รูปแบบซอฟต์แวร์หรือค่าธรรมเนียมการซื้อขาย

รูป: โครงสร้างรายได้ของ Circle ปีงบประมาณ 2025

รูป: การแบ่งโครงสร้างต้นทุนของ Circle ปีงบประมาณ 2025

โครงสร้างต้นทุนยังเป็นส่วนสำคัญของกรอบการรับประกันเช่นกัน ค่าใช้จ่ายในการจัดจำหน่ายและการซื้อขายในปีงบประมาณ 2025 อยู่ที่ 1.662 พันล้านดอลลาร์สหรัฐ สูงกว่า 1.011 พันล้านดอลลาร์สหรัฐในปีงบประมาณ 2024 ค่าใช้จ่ายในการดำเนินงานเพิ่มขึ้นจาก 492 ล้านดอลลาร์สหรัฐเป็น 1.179 พันล้านดอลลาร์สหรัฐ โดยค่าใช้จ่ายด้านค่าตอบแทนอยู่ที่ 845 ล้านดอลลาร์สหรัฐ (ปีก่อนหน้าอยู่ที่ 263 ล้านดอลลาร์สหรัฐ) สิ่งนี้ยืนยันว่ากำไรขั้นต้นที่สร้างขึ้นจากรายได้สำรองที่สูงขึ้น ถูกแบ่งให้พันธมิตรจำนวนมาก และถูกดูดซับเพิ่มเติมโดยค่าใช้จ่ายในการดำเนินงานที่พุ่งสูงขึ้นอย่างมาก

การวัดเลเวอเรจการดำเนินงาน ค่า RLDC มีประโยชน์มากกว่ารายได้สูงสุด Circle เปิดเผยค่า RLDC สำหรับปีงบประมาณ 2025 ที่ 1.083 พันล้านดอลลาร์สหรัฐ สูงกว่า 659 ล้านดอลลาร์สหรัฐในปีงบประมาณ 2024; อัตรากำไร RLDC อยู่ที่ 39% ในทั้งสองปี อัตรากำไรที่คงที่นี้น่าสังเกต: มันหมายความว่าต้นทุนการจัดจำหน่ายขยายตัวไปพร้อมกับรายได้จากเงินสำรองอย่างใกล้เคียง อัตราดอกเบี้ยที่สูงขึ้นและยอดเงินคงเหลือที่มากขึ้นไม่ได้แปลงเป็นเศรษฐกิจการเก็บรักษาที่มีโครงสร้างดีขึ้น กล่าวอีกนัยหนึ่ง Circle บรรลุการเติบโต แต่ส่วนแบ่งเศรษฐกิจหลักที่เหลืออยู่จริงหลังการจัดจำหน่ายไม่ได้รับการปรับปรุงอย่างมีนัยสำคัญ

สัญญาณเลเวอเรจด้านการดำเนินงานที่ชัดเจนยิ่งขึ้นปรากฏในแนวทางการปรับของฝ่ายบริหาร มากกว่ารายงานตาม GAAP Circle เปิดเผยค่าใช้จ่ายด้านการดำเนินงานที่ปรับแล้วสำหรับปีงบประมาณ 2025 ที่ 508 ล้านดอลลาร์สหรัฐ และคาดการณ์ค่าใช้จ่ายด้านการดำเนินงานที่ปรับแล้วสำหรับปีงบประมาณ 2026 ภายใต้นิยามใหม่ที่อยู่ระหว่าง 570 ล้านถึง 585 ล้านดอลลาร์สหรัฐ ซึ่งหมายความว่าบริษัทมีแผนที่จะยังคงลงทุนในการเติบโต แทนที่จะเปลี่ยนไปสู่รูปแบบการเก็บเกี่ยวในระยะใกล้

รูป: รายการสำคัญในงบดุลของ Circle ปีงบประมาณ 2025

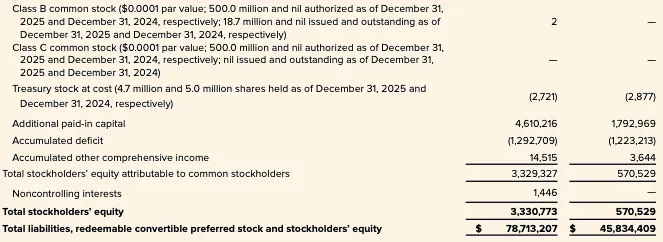

งบดุลยังรองรับการตีความเฉพาะทางธุรกิจด้วย ณ วันที่ 31 ธันวาคม 2025 Circle รายงานเงินสดและรายการเทียบเท่าเงินสดมูลค่า 75.068 พันล้านดอลลาร์สหรัฐที่แยกไว้สำหรับผู้ถือสกุลเงินเสถียร และเงินฝากของผู้ถือสกุลเงินเสถียรมูลค่า 74.913 พันล้านดอลลาร์สหรัฐ โครงสร้างนี้สอดคล้องกับรูปแบบการออกสกุลเงินที่รองรับด้วยสินทรัพย์ที่สร้างขึ้นรอบยอดเงินที่แยกไว้ แทนที่จะเป็นรูปแบบงบดุลแบบอิงสินเชื่อแบบดั้งเดิม

ในเชิงการวิเคราะห์ สิ่งนี้ทำให้ Circle มีลักษณะเชิงโครงสร้างใกล้เคียงกับธุรกิจที่มีส่วนต่างดอกเบี้ยแคบ มากกว่าธุรกิจฟินเทคที่มีอัตราค่าธรรมเนียมสูง โดยมีเงื่อนไขสำคัญคือ: เงินสำรองถูกอธิบายว่าเป็นการถือครองสำหรับผู้ถือโทเค็น และมีเจตนาในการแยกทรัพย์สินออกจากความล้มละลายภายใต้โครงสร้างที่ Circle เปิดเผย

ภาพรวมไตรมาส 1 ปี 2026 และสถานการณ์วัว ฐาน และหมีสำหรับปีงบประมาณ 2026

เมื่อเข้าสู่ Q1 2026 สภาพแวดล้อมอัตราดอกเบี้ยไม่เป็นประโยชน์เท่าช่วงพีคของวัฏจักรนี้ อัตราดอกเบี้ยฟีเดอรัลฟันด์ที่มีประสิทธิภาพของเฟดในวันที่ 16 และ 17 มีนาคม 2026 อยู่ที่ 3.64% โดย SOFR อยู่ที่ 3.65% กรอบความไวของ Circle เองใช้อัตราผลตอบแทนเฉลี่ยเดือนธันวาคม 2025 ที่ 3.64% เป็นจุดอ้างอิง กล่าวคือ สภาพแวดล้อมผลตอบแทนจากสำรองในต้นปี 2026 ยังคงต่ำกว่าอย่างชัดเจนเมื่อเทียบกับอัตราผลตอบแทนสำรอง 5.0% ที่เปิดเผยใน FY2024 และใกล้เคียงกับระดับปลายปี 2025 ซึ่งหมายความว่า หาก Circle ต้องการรักษาการเติบโตของรายได้จากสำรอง ความเติบโตของยอดเงินคงเหลือจะต้องรับภาระเพิ่มขึ้น

จุดเริ่มต้นของไตรมาส 1 ปี 2026 อย่างน้อยในแง่ของยอดเงินคงค้างนั้นเป็นบวก Circle เปิดเผยว่า ณ วันที่ 16 มีนาคม 2026 ปริมาณ USDC อยู่ที่ 79.2 พันล้านดอลลาร์สหรัฐ สูงกว่าระดับสิ้นปีที่ 75.266 พันล้านดอลลาร์สหรัฐ; EURC เพิ่มขึ้นจาก 309.6 ล้านยูโรที่สิ้นปี เป็น 382.8 ล้านยูโร สิ่งนี้บ่งชี้ว่า ยอดเงินคงค้างเฉลี่ยของสกุลเงินเสถียรในไตรมาส 1 อาจดีขึ้นเมื่อเทียบกับระดับสิ้นสุดไตรมาส 4 ซึ่งช่วยลดผลกระทบจากสภาพแวดล้อมผลตอบแทนต่ำ

คำแนะนำของฝ่ายบริหารสำหรับปีงบประมาณ 2026 ชี้ไปที่ความหลากหลายอย่างต่อเนื่องของโครงสร้างรายได้ แต่ไม่มีการเปลี่ยนแปลงพื้นฐานในรูปแบบเศรษฐกิจ โดยเฉพาะ: รายได้อื่นๆ อยู่ระหว่าง 150 ล้านถึง 170 ล้านดอลลาร์สหรัฐ อัตรากำไรของ RLDC อยู่ระหว่าง 38% ถึง 40% และค่าใช้จ่ายในการดำเนินงานหลังการปรับปรุงอยู่ระหว่าง 570 ล้านถึง 585 ล้านดอลลาร์สหรัฐ สัญญาณมีสองระดับ: หนึ่งคือฝ่ายบริหารคาดว่ารายได้ที่ไม่ใช่สินทรัพย์สำรองจะเติบโต; สองคือแม้ตามคำแนะนำของตนเอง รายได้เหล่านี้ยังคงมีขนาดเล็กกว่าเครื่องยนต์รายได้จากสินทรัพย์สำรอง

สถานการณ์ตลาดขาขึ้น ปริมาณ lưu thôngของ USDC ขยายตัวอย่างต่อเนื่องในไตรมาสที่ 1 และ 2 เนื่องจากความเติบโตของการใช้งานในการชำระเงินขององค์กร ความเร็วบนโซ่ที่สูงขึ้น และความคืบหน้าในการกระจายตัวเพิ่มเติม ในสถานการณ์นี้ แม้ว่าผลตอบแทนจริงจะยังคงอยู่ที่ระดับระยะสั้นในปลายปี 2025 และต้นปี 2026 รายได้จากกองทุนสำรองก็ยังคงมีความแข็งแกร่ง ต้นทุนการกระจายตัวจะเพิ่มขึ้นเช่นกัน แต่เศรษฐกิจที่เหลืออยู่หลังการกระจายตัวอาจยังเพียงพอที่จะดูดซับค่าใช้จ่ายในการดำเนินงานที่สูงขึ้น ในขณะที่รักษาอัตรากำไรให้อยู่ในหรือใกล้ช่วงเป้าหมายที่ระบุไว้ ซึ่งโดย本质คือสถานการณ์ที่ “การเติบโตของสต็อกสะสมชดเชยการบีบอัดอัตราดอกเบี้ย” แนวโน้มยอดคงเหลือปัจจุบันและระบบนิเวศที่ยังคงขยายตัวหนุนสถานการณ์นี้ แต่ยังคงพึ่งพาแรงผลักดันด้านปริมาณการซื้อขายและการรับใช้งานอย่างต่อเนื่อง

สถานการณ์พื้นฐาน: ด้วยกิจกรรมการซื้อขายและการใช้งาน DeFi ที่กลับสู่ระดับปกติ การเติบโตของปริมาณ USDC ที่ lưu thông ชะลอตัวลงเหลืออัตราการเติบโตรายไตรมาสในระดับต่ำเพียงไม่กี่เปอร์เซ็นต์ อัตราผลตอบแทนจากทรัพย์สินสำรองอยู่ที่ประมาณ 3% สำหรับช่วงสั้น ซึ่งสอดคล้องกับ EFFR และ SOFR โดยทั่วไป ในสถานการณ์นี้ รายได้จากทรัพย์สินสำรองมีความมั่นคงและค่อยๆ เพิ่มขึ้นเล็กน้อย (ขึ้นอยู่กับยอดคงเหลือเฉลี่ย) แต่ค่าใช้จ่ายในการจัดจำหน่ายยังคงอยู่ในระดับสูงเนื่องจากโครงสร้างการแบ่งปันรายได้กับพันธมิตรไม่เปลี่ยนแปลง ดังนั้น อัตรากำไรของ RLDC จึงยังคงอยู่ในช่วงเป้าหมายของบริษัทที่ 38% ถึง 40% โดยมีความก้าวหน้าแบบค่อยเป็นค่อยไปในระดับบน แต่มีข้อจำกัดในการขยายตัวของอัตรากำไรเชิงโครงสร้าง

สถานการณ์ตลาดหมี ปริมาณ lưu thôngของ USDC หยุดนิ่งหรือลดลงเนื่องจากความชอบเสี่ยงลดลง การไหลออกของทุนจาก交易所 หรือแรงกดดันจากส่วนแบ่งตลาด ขณะเดียวกัน อัตราดอกเบี้ยลดลงต่อจากระดับที่ต่ำอยู่แล้ว ตามกรอบความไวของ Circle เอง อัตราผลตอบแทนที่ต่ำกว่าจะลดรายได้จากทรัพย์สินสำรอง และลดต้นทุนการจ่ายกระจายบางส่วนอย่างกลไก แต่ผลสุทธิยังคงทำให้ RLDC อ่อนแอลง ปัญหานี้รุนแรงขึ้น เพราะ Circle เข้าสู่ปีงบประมาณ 2026 ด้วยแผนค่าใช้จ่ายที่สูงขึ้น ซึ่งหมายความว่า การอ่อนตัวของปริมาณคงค้างและการอ่อนตัวของอัตราผลตอบแทนจะทำให้บริษัทเผชิญกับความเสี่ยงจากการรวมศูนย์ของพันธมิตรและต้นทุนการดำเนินงานที่ไม่ยืดหยุ่นอย่างตรงไปตรงมา

การกำหนดตำแหน่งเชิงกลยุทธ์และโครงสร้างการแข่งขัน

Circle สามารถนิยามได้อย่างแม่นยำที่สุดว่า: ผู้ให้บริการเครือข่ายดิจิทัลที่ได้รับการกำกับดูแล ซึ่งแบ่งออกเป็นสองระดับ—แกนกลางที่เป็นผู้ออกและจัดการสำรองทางการเงินที่มีความโดดเด่นในปัจจุบัน และชั้นนอกที่มีความสำคัญเชิงกลยุทธ์แต่ยังไม่โดดเด่นทางเศรษฐกิจ ได้แก่ แอปพลิเคชัน การเชื่อมต่อข้ามระบบ และบริการสำหรับนักพัฒนา การแยกแยะนี้มีความสำคัญ เพราะก่อนที่รายได้ที่ไม่ใช่จากสำรองจะมีขนาดใหญ่ขึ้นอย่างมีนัยสำคัญ ค่าประเมินของ Circle ความไวต่อผลกำไร และลักษณะความเสี่ยงยังคงผูกติดอยู่กับนโยบายการเงินและโครงสร้างตลาดสกุลเงินคงที่

กลยุทธ์ที่สำคัญที่สุดในขณะนี้คือเครือข่ายการชำระเงิน Circle (CPN) Circle เปิดตัวแนวคิดนี้ในเดือนเมษายน 2025 และเปิดเผยว่าจนถึงวันที่ 20 กุมภาพันธ์ 2026 มีสถาบันการเงิน 55 แห่งลงทะเบียนแล้ว และอีก 74 แห่งอยู่ในขั้นตอนการตรวจสอบคุณสมบัติ โดยมีปริมาณการซื้อขายที่คำนวณเป็นรายปีบนพื้นฐาน 30 วันอยู่ที่ 5.7 พันล้านดอลลาร์สหรัฐ นี่เป็นสัญญาณเบื้องต้นที่มีความหมายถึงการก่อตัวของเครือข่ายและความสนใจจากภาคสถาบัน อย่างไรก็ตาม ในเมื่อยังไม่มีการเปิดเผยอัตราค่าธรรมเนียม รายได้ที่สร้างขึ้น หรืออัตรากำไร สิ่งนี้ยังแสดงถึงมูลค่าเชิงกลยุทธ์ได้ง่ายกว่ามูลค่าทางการเงิน

อีกหนึ่งเส้นทางการสร้างรายได้ที่เชื่อถือได้นอกเหนือจากการแปลงสินทรัพย์สำรองคือเครื่องมือการเชื่อมต่อแบบข้ามแพลตฟอร์ม Circle เปิดเผยการเปิดตัว CCTP V2 ในเดือนมีนาคม 2025 ซึ่งฟีเจอร์การโอนเงินอย่างรวดเร็วจะสร้างค่าธรรมเนียมการซื้อขายเมื่อลูกค้าเลือกใช้งาน นี่เป็นหนึ่งในเส้นทางการสร้างรายได้ที่แข็งแกร่ง เพราะมีการกำหนดราคาสำหรับความสามารถทางเทคโนโลยีเฉพาะเจาะจง แทนที่จะพึ่งพาเพียงการใช้งานที่อาจแปลงเป็นมูลค่าในอนาคต อย่างไรก็ตาม รายได้จากการซื้อขายที่ Circle เปิดเผยสำหรับปีงบประมาณ 2025 ยังคงอยู่ในระดับต่ำมาก และส่วนแบ่งที่มีต่อรายได้จากสินทรัพย์สำรองในปัจจุบันสามารถมองข้ามได้

ส่วน USYC ที่ Circle เข้าสู่ผ่านการซื้อ Hashnote ก็มีความน่าสนใจเชิงกลยุทธ์เช่นกัน Circle อธิบาย USYC ว่าเป็นตัวแทนของหน่วยลงทุนในตลาดเงินบนโซ่ ซึ่งใช้หลักๆ สำหรับเป็นหลักประกันในตลาดสินทรัพย์ดิจิทัล และเปิดเผยว่าได้รับค่าธรรมเนียมรวมถึงค่าธรรมเนียมจากผลตอบแทน

นี่เป็นการขยายที่สมเหตุสมผลสำหรับ USDC เนื่องจากมันตอบสนองความต้องการของสินทรัพย์ที่ให้ผลตอบแทนและเงินประกัน ซึ่งสกุลเงินที่มีมูลค่าคงที่ไม่สามารถแก้ไขได้อย่างสมบูรณ์ อย่างไรก็ตาม ตลาดในปัจจุบันยังขาดการเปิดเผยข้อมูลอย่างเป็นทางการเกี่ยวกับสินทรัพย์ รายได้ หรือความสามารถในการทำกำไรของ USYC จึงทำให้มันเป็นเพียงโมดูลเชิงกลยุทธ์มากกว่าตัวขับเคลื่อนที่สามารถสร้างแบบจำลองได้อย่างอิสระ

ในด้านการแข่งขัน Circle มีคู่แข่งโดยตรงที่สำคัญที่สุดในตลาดสกุลเงินเสถียรสกุลดอลลาร์สหรัฐคือ Tether ตามรายงานของรีวูเตอร์ในเดือนกุมภาพันธ์ 2026 ปริมาณ lưu thôngของ USDT อยู่ที่ประมาณ 184 พันล้านดอลลาร์สหรัฐ ซึ่งแสดงให้เห็นถึงข้อได้เปรียบด้านขนาดที่ใหญ่หลวงของ Tether

ความแตกต่างของ Circle ยังคงชัดเจน: มาตรฐานการเปิดเผยข้อมูลของบริษัทจดทะเบียน ข้อจำกัดเกี่ยวกับสินทรัพย์สำรองที่สอดคล้องกับข้อกำหนดการกำกับดูแลที่เกิดขึ้นใหม่ และตำแหน่งที่แข็งแกร่งร่วมกับสถาบันที่ได้รับการกำกับดูแลและเครือข่ายการชำระเงิน ในแง่นี้ ข้อได้เปรียบเชิงแข่งขันของ Circle ไม่ได้อยู่ที่ขนาดสัมบูรณ์ แต่อยู่ที่ความน่าเชื่อถือขององค์กรและความสามารถในการอ่านกฎระเบียบ

คู่แข่งอีกรายคือ PYUSD ของ PayPal โดย PayPal ได้ประกาศเมื่อวันที่ 17 มีนาคม 2026 ว่าจะขยาย PYUSD ไปยังตลาดทั่วโลก 70 แห่ง ความเกี่ยวข้องเชิงกลยุทธ์ของ PYUSD อยู่ที่การผสานรวมเข้ากับเครือข่ายการจัดจำหน่ายการชำระเงินสำหรับผู้บริโภคและผู้ค้าทั่วโลก ซึ่งเป็นข้อได้เปรียบในการเข้าสู่ตลาดที่ต่างอย่างมากจากกลยุทธ์การขยายตัวของ Circle ที่เน้นไปที่การแลกเปลี่ยนและโครงสร้างพื้นฐาน

ข้อได้เปรียบปัจจุบันของ Circle คือสภาพคล่อง USDC ที่ลึกกว่า ขนาดที่ใหญ่กว่า และการผสานรวมกับตลาดคริปโตที่แข็งแกร่งกว่า ในขณะที่จุดแตกต่างของ PYUSD คือกระเป๋าเงินแบบเนทีฟและการกระจายสินค้าให้ผู้ค้าภายในแพลตฟอร์มการชำระเงินหลัก

โครงสร้างการแข่งขันในยุโรปอาจกลายเป็นท้าทายมากขึ้นในอนาคต ตามรายงานของรีวูเตอร์ ธนาคารขนาดใหญ่ของยุโรปหลายแห่ง รวมถึง ING, UniCredit และ BNP Paribas ได้ก่อตั้งบริษัทแห่งหนึ่งเพื่อเปิดตัวสกุลเงินสเตเบิลคอร์อีuroในช่วงครึ่งหลังของปี 2026 ขณะที่ผู้กำหนดนโยบายก็ได้พูดถึงอย่างเปิดเผยถึงการเสริมสร้างสกุลเงินดิจิทัลที่อ้างอิงกับยูโรเพื่อต่อต้านการครองตลาดของดอลลาร์

คู่ EURC นี้เป็นภัยคุกคามทางการแข่งขันที่มีความหมายในระยะกลาง เนื่องจากสกุลเงินสเตเบิลคอร์ที่ธนาคารเป็นผู้นำสามารถผสานความน่าเชื่อถือด้านการกำกับดูแลเข้ากับช่องทางการจัดจำหน่ายขององค์กรและธนาคารที่ฝังอยู่ จนถึงเดือนมีนาคม 2026 ยังคงเป็นความเสี่ยงด้านการแข่งขันในอนาคตมากกว่าการแทนที่ด้านอุปทานในทันที

ข้อสรุป

ข้อมูลของ Circle ในปีงบประมาณ 2025 ยังคงสนับสนุนการพิจารณาว่าเป็นธุรกิจรายได้จากเงินสำรองหลัก—กำไรมาจากการคงเหลือของสกุลเงินเสถียร อัตราผลตอบแทนของเงินสำรอง และโครงสร้างเศรษฐกิจของพันธมิตร ขณะที่การสร้างรายได้จากซอฟต์แวร์หรือการชำระเงินมีส่วนร่วมต่ำมากจนไม่สามารถเปลี่ยนแปลงโครงสร้างนี้ได้

USDC และ EURC ยังคงขยายตัว ขณะที่มาตรการใหม่ๆ เช่น CCTP, CPN, USYC ช่วยปรับปรุงเรื่องเล่าเชิงกลยุทธ์ แต่ธุรกิจเหล่านี้ยังคงไม่มีนัยสำคัญทางการเงินเมื่อเทียบกับฐานรายได้จากเงินสำรอง

ดังนั้น กรอบการรับประกันหลักยังคงมุ่งเน้นที่การเติบโตของสต็อกลอย ความไวต่ออัตราดอกเบี้ย และน้ำหนักเชิงโครงสร้างของต้นทุนการจัดจำหน่าย โดยเฉพาะส่วนที่เชื่อมโยงกับ Coinbase

รูป: Circle Internet Group Inc — งบกำไรขาดทุนรวม

รูป: Circle Internet Group Inc — งบดุลรวม (1)

รูป: Circle Internet Group Inc — งบดุลรวม (2)