ผู้แต่ง:การสนทนาเกี่ยวกับการเข้าใจภาพรวมจากสิ่งเล็กน้อย

ช่วงหนึ่งที่ผ่านมาถูกแนะนำหุ้นเล็กๆ ที่เกี่ยวข้องกับโลหะชนิดต่างๆ อย่างไม่ต้องการให้เลือกเอง ย้อนกลับไปดูแล้วต้องบอกว่า "ใช่เลย" จริงๆ เราไม่ควรจะเริ่มศึกษาหลังจากถูกจำกัดการเคลื่อนไหวแล้ว แต่ควรศึกษาและวางแผนไว้ก่อนที่จะถูกจำกัดการเคลื่อนไหว ดังนั้นตอนนี้จึงเริ่มต้นซีรีส์ใหม่ที่เรียกว่า การศึกษาด้านแร่ธาตุโลหะ เพื่อที่จะดูแนวโน้มของโลหะชนิดต่างๆ ที่มีขนาดเล็กต่างๆ

บางครั้งก็รู้สึกว่าบทความสั้น ๆ มีความน่าสนใจ เช่น เมื่อไม่นานมีการกล่าวถึงว่าการนำเข้าวัตถุระเบิดของรัฐอัตโนมัติ佤ในพม่าเพิ่มขึ้น หลังจากนั้นราคาสังกะสีก็ลดลงทันที ซึ่งในช่วงเวลานั้นก็มีเหตุผลเชิงตรรกะเกี่ยวกับปริมาณการจัดหาที่อาจเกิดขึ้น

[ข้อควรระวัง: ปัจจัยพื้นฐานคือเพียงปัจจัยพื้นฐาน ไม่ใช่เครื่องมือในการแนะนำการซื้อขาย]

โลหะที่เรียกว่าเป็น "โลหะเล็ก" ไม่ได้เล็กเสมอไป โดยเฉพาะอย่างยิ่งในพื้นฐานของการเปลี่ยนผ่านของอุตสาหกรรม เมื่อมีการก้าวหน้าทางเทคโนโลยี ก็มีความเป็นไปได้สูงที่โลหะเล็กเหล่านี้จะกลายเป็นโลหะเชิงยุทธ์

ก่อนที่ลิเธียมจะกลายเป็น "โลหะพลังงาน" ตลาดของมันมีขนาดเล็ก ใช้หลักในด้านแก้วเซรามิกส์ สารหล่อลื่น เป็นต้น แต่เมื่อรถยนต์พลังงานใหม่และอุตสาหกรรมการจัดเก็บพลังงานเติบโตอย่างรวดเร็ว ลิเธียมซึ่งเป็นวัตถุดิบหลักของแบตเตอรี่ขับเคลื่อน ความต้องการและขนาดตลาดก็เพิ่มขึ้นอย่างรวดเร็ว สถานะของมันจึงเปลี่ยนแปลงไปอย่างสิ้นเชิง

แมกนีเซียมเป็นโลหะขนาดเล็กที่มีแนวโน้มอย่างชัดเจนว่าอาจเป็นสินค้าโภคภัณฑ์ในตลาดซื้อขายล่วงหน้าในอนาคต ปัจจุบัน ตลาดแมกนีเซียมทั่วโลกมีขนาดประมาณร้อยพันตัน ใช้หลักในการเป็นสารเติมแต่งอัลลอยด์อลูมิเนียม และชิ้นส่วนหล่อขึ้นรูป ในอนาคต หากแมกนีเซียมเกิดการเปลี่ยนแปลงครั้งใหญ่ในด้านวัสดุเบา (เช่น ยานยนต์ อวกาศ) หรือแบตเตอรี่ จนนำไปสู่การเพิ่มปริมาณการผลิตและการบริโภคในระดับที่เพิ่มขึ้นหลายเท่า ก็มีความเป็นไปได้อย่างสูงที่จะกลายเป็นโลหะพื้นฐานหรืออยู่ในกลุ่มของตัวเองได้

ฉันจดจำเนื้อหาบางส่วนในประวัติการสนทนาครั้งก่อนระหว่าง Huaxia และ Guangdong Qiu ได้อย่างชัดเจน:

"โลหะขนาดเล็กเชิงยุทธศาสตร์ เช่น แร่โลกดินหายาก (Rare Earth) วานาเดียม โมลิบดีนัม โคบอลต์ นิกเกิล และตะกั่ว จะมีมูลค่าเพิ่มขึ้นต่อเนื่องในอนาคต หลักการสำคัญคือบริบทของความขัดแย้งระดับโลก แม้ว่าความขัดแย้งระหว่างสหรัฐอเมริกาและจีนจะชะลอลงในระยะสั้น แต่ในระยะยาว คุณสมบัติเชิงยุทธศาสตร์ของโลหะเหล่านี้จะเพิ่มขึ้นเรื่อยๆ โลหะประเภทนี้ต้องมีเงื่อนไขสองประการ คือ ต้องมีความหายากสูง หรือมีการกระจุกตัวของห่วงโซ่อุปทาน"

ตัวอย่างเช่น โคบอลต์ สาธารณรัฐประชาธิปไตยคองโกเป็นผู้ผลิตหลัก และได้นำการผลิตโคบอลต์มาใช้เป็นเครื่องมือในการต่อรองทางการเมือง ซึ่งมีปัจจัยทางการเมืองเข้ามาเกี่ยวข้องอย่างมากในการกำหนดราคา อีกตัวอย่างคือ นิกเกิลและสังกะสีของอินโดนีเซีย ซึ่งโลกพึ่งพาอินโดนีเซียอย่างมาก และแร่เหล่านี้มีความหายากอย่างเด่นชัด จึงมีแนวโน้มสูงที่จะกลายเป็นวัตถุดิบหลักในรอบการต่อรองครั้งต่อไป วัตถุดิบเหล่านี้บางส่วนยังอยู่ในระดับต่ำ หรือมูลค้ายังไม่ถูกสะท้อนออกมาเต็มที่ จึงมีพื้นที่สำหรับการประเมินค่าใหม่ในอนาคตอย่างมาก

ปีนี้ราคาสินค้าโภคภัณฑ์มีความแข็งแกร่ง โดยไม่รวมปัจจัยด้านมหภาคด้านการเงินแล้ว สาเหตุสำคัญประการหนึ่งคือ ความปลอดภัยของห่วงโซ่อุปทานระดับโลก (โดยเฉพาะความปลอดภัยของทรัพยากรและแร่ธาตุ) กำลังเผชิญกับความท้าทายอย่างมาก

จีนได้กำหนดการจัดวางโครงสร้างพื้นฐานสำหรับแร่ธาตุเชิงยุทธอย่างชัดเจนผ่านการออกแบบเชิงกลยุทธ์ระดับสูงตั้งแต่ปี 2016 โดยคณะรัฐมนตรีได้เผยแพร่แผนพัฒนาระบบแร่ธาตุแห่งชาติ (2016-2020) ซึ่งมีหลักการหลักคือ "การรับประกันความมั่นคงทางเศรษฐกิจแห่งชาติ ความมั่นคงทางการป้องกันประเทศ และความต้องการของอุตสาหกรรมเทคโนโลยีใหม่เชิงยุทธ" ได้ประกาศอย่างเป็นทางการให้แร่ธาตุ 24 ชนิด ได้แก่ โครเมียม อัลูมิเนียม นิกเกิล วานาเดียม ตะกั่ว แอนติมอน โคบอลต์ ลิเธียม แร่ดินหายาก ซีริคอน แกรไฟต์ น้ำมัน แก๊สธรรมชาติ แก๊สชีสโตน ถ่านหิน แก๊สจากถ่านหิน ยูเรเนียม ทองคำ เหล็ก มอลิบดีนัม ทองแดง ฟอสฟอรัส โพแทช และฟลูออไรต์ เข้าสู่รายการแร่ธาตุเชิงยุทธอย่างเป็นทางการ ซึ่งมีแร่ธาตุเชิงยุทธหลักหลายชนิด ที่ช่วยเสริมสร้างรากฐานด้านทรัพยากรให้มั่นคงสำหรับการพัฒนาคุณภาพสูงของอุตสาหกรรมที่เกี่ยวข้อง

จีนมีความได้เปรียบในด้าน "ทรัพยากร + กำลังการผลิต" ในสินแร่ 4 ชนิด ได้แก่ วานาเดียม (Tungsten) แอนทิมอน (Antimony) ตะกั่วสังกะสี (Tin) และโมลิบดีนัม (Molybdenum) ซึ่งแร่เหล่านี้ถือเป็นแร่เชิงยุทธ 4 ชนิดหลักของจีน ต่อไปนี้คือการจัดหาของแร่เหล่านี้

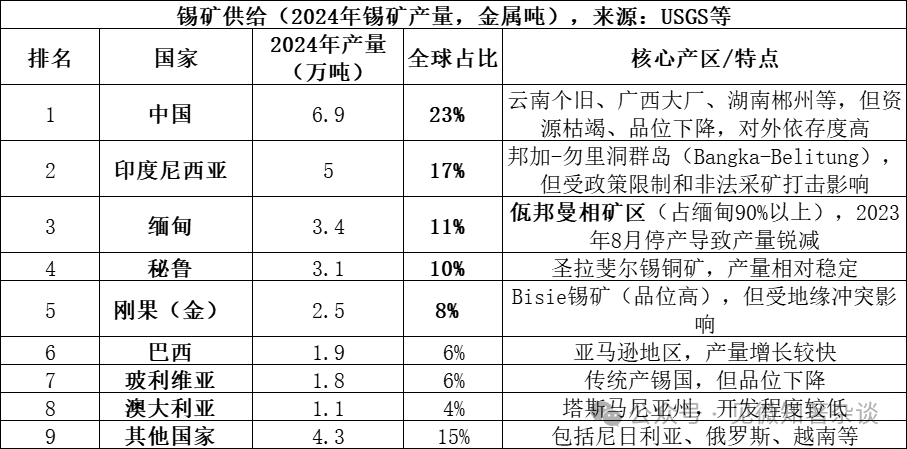

1. ประเภทของแร่ในด้านอุปทานของสังกะสี

แหล่งแร่ตะกั่วส่วนใหญ่มาจากแร่คัมเบียน (SnO₂ หรือ ออกไซด์ของตะกั่ว) ซึ่งเป็นรูปแบบหลักของตะกั่วในธรรมชาติ และคิดเป็นมากกว่า 95% ของแหล่งแร่ตะกั่วทั่วโลก นอกจากนี้ยังมีแร่ตะกั่วในรูปของสารประกอบกำมะถัน เช่น แร่เทเทราไซน์ (Cu₂FeSnS₄) ในปริมาณน้อย แต่มีคุณค่าทางเศรษฐกิจต่ำกว่า แร่คัมเบียนจะถูกนำไปแยกแร่เพื่อได้แร่ตะกั่วเข้มข้น จากนั้นนำไปสู่กระบวนการเผาแร่หรือการกลั่นด้วยวิธีเปียกเพื่อผลิตตะกั่วที่บริสุทธิ์

ข้อมูลปี 2025 ยังไม่ได้รับการเปิดเผยทั้งหมด แต่เนื่องจากมีการหยุดผลิตต่อเนื่องในรัฐอัลเวย์ ประเทศเมียนมา คาดว่าปริมาณการผลิตจะลดลงต่อเนื่องจนต่ำกว่า 20,000 ตัน และสัดส่วนจะลดลงเหลือประมาณ 7% ห้าประเทศที่ผลิตมากที่สุดมีสัดส่วนรวมกัน 69% ส่วนแปดประเทศแรกมีสัดส่วนรวมกัน 85% ซึ่งแสดงให้เห็นว่าการผลิตมีความเข้มข้นสูงมาก

佤邦ในเมียนมาส่งผลต่อห่วงโซ่อุปทานของสังกะสีอย่างมาก เนื่องจากสาเหตุหลักคือ:

1) ปริมาณการผลิตในอดีตมีจำนวนมาก: ก่อนที่จะหยุดผลิตในเดือนสิงหาคม ปี 2023 ประเทศเมียนมาสามารถผลิตได้ประมาณ 50,000-60,000 ตันต่อปีในปีปกติ (คิดเป็น 15-20% ของปริมาณโลก) โดยพื้นที่อัลเลนดูในเมียนมาคิดเป็นมากกว่า 90% ของปริมาณการผลิตทั้งหมดของเมียนมา นั่นคือปริมาณการจัดหาประมาณ 45,000-54,000 ตันต่อปี ปริมาณนี้เทียบเท่ากับ 1/6 ของปริมาณจัดหาทั่วโลก การหยุดผลิตอย่างกะทันหันจึงก่อให้เกิดช่องว่างที่ใหญ่มหาศาล

2) สำคัญต่อการส่งออกสังกะสีของจีนอย่างมาก: จีนเป็นผู้ผลิตสังกะสีกลั่นรายใหญ่ที่สุดของโลก (คิดเป็น 45% ของโลก) แต่ทรัพยากรจากเหมืองแร่ภายในประเทศเริ่มหมดลง จึงพึ่งพาการนำเข้าอย่างมาก ในอดีตพม่าเคยเป็นแหล่งนำเข้าแร่สังกะสีรายใหญ่ที่สุดของจีน โดยในปี 2022 จีนนำเข้าแร่สังกะสีจากพม่าประมาณ 36,000 ตันในรูปโลหะ คิดเป็น 60-70% ของปริมาณการนำเข้าทั้งหมดของจีน การหยุดผลิตของรัฐอู๋บังส่งผลโดยตรงให้โรงกลั่นของจีนขาดแคลนวัตถุดิบ

3) ความไม่แน่นอนในการกลับมาผลิตสูง: แม้ว่าดินแดนอู๋บังจะเริ่มกระบวนการกลับมาผลิตในปี 2025 แต่การดำเนินการจริงล่าช้ากว่าที่คาดเนื่องจากหลายปัจจัย เช่น นโยบาย เครื่องจักร และฤดูฝน จนถึงสิ้นปี 2025 ปริมาณการส่งออกเฉลี่ยต่อเดือนอยู่ที่ประมาณ 2,000-3,000 ตัน (ประมาณ 1,000-1,500 ตันของโลหะ) ซึ่งต่ำกว่าระดับเดิมก่อนหยุดผลิตที่เฉลี่ยต่อเดือน 3,000 ตันของโลหะอย่างมาก

4) การขยายช่องว่างระหว่างอุปสงค์และอุปทานระดับโลก: ตลาดสังกะสีโลกอยู่ในภาวะอุปสงค์และอุปทานที่ใกล้เคียงกันมาเป็นเวลานาน (อัตราส่วนการสำรองต่อการผลิตอยู่ที่เพียง 15 ปี) ดังนั้นการเปลี่ยนแปลงเล็กน้อยในประเทศผู้ผลิตหลักใด ๆ ก็จะถูกตลาดขยายความสำคัญขึ้น กระบวนการ "หยุดการผลิต-กลับมาผลิตช้าๆ" ของรัฐอัตโนมัติวะบัง กลายเป็นปัจจัยหลักที่สุดที่ผลักดันให้ราคาสังกะสีเพิ่มขึ้นต่อเนื่องในช่วงปี 2024-2025

แร่สังกะสีมักไม่ปรากฏขึ้นแยกต่างหาก แต่มักเกิดร่วมกับแร่ธาตุโลหะและสารอนินทรีย์หลายชนิด

เหมืองแร่ที่เกี่ยวข้องกับแกรนิตกรดปานกลางถึงกรด: นี่คือประเภทของเหมืองแร่ทินที่สำคัญที่สุด โดยในเหมืองแร่ประเภทแกรนิตหินแปร (เช่น เหมืองซีชูหยวนในมณฑลหูหนาน) และเหมืองแร่สไนเดอร์-ซัลไฟด์ (เช่น เหมืองเก้อจิวในมณฑลยุนหนาน และเหมืองดาชาในมณฑลกว่างซี) แร่ทินมักเกิดร่วมกับวานาเดียม โมลิบดินัม บิซมัท ทองแดง ตะกั่ว ซิงค์ และเงินอย่างใกล้ชิด จนเกิดเป็นเหมืองแร่โลหะหลายชนิดที่มีขนาดใหญ่มาก ในเหมืองแร่ประเภทเพกรีน แร่ทินมักเกิดร่วมกับธาตุโลหะหายาก เช่น นิโอเบียม แทนทาลัม ลิเธียม เบเรลเลียม รูเบเดียม และซีเซียม

แร่ทินดีบุก: แร่ชนิดนี้เกิดจากการผุพังของแร่ทินดีบุกต้นกำเนิด แล้วถูกพัดพาและสะสมจนมีความเข้มข้นสูงขึ้น นอกเหนือจากแร่ทินดีบุกแล้ว แร่ทรายมักสะสมแร่หนักอื่นๆ พร้อมกัน เช่น แร่ทองคำธรรมชาติ แร่เวิร์มไนต์ แร่โมนาไซต์ แร่รูทิล แร่ยิททินอีเทอร์ไนต์ เป็นต้น ซึ่งทำให้แร่ทินดีบุกทรายมีคุณค่าในการใช้ประโยชน์แบบองค์รวมอย่างมาก

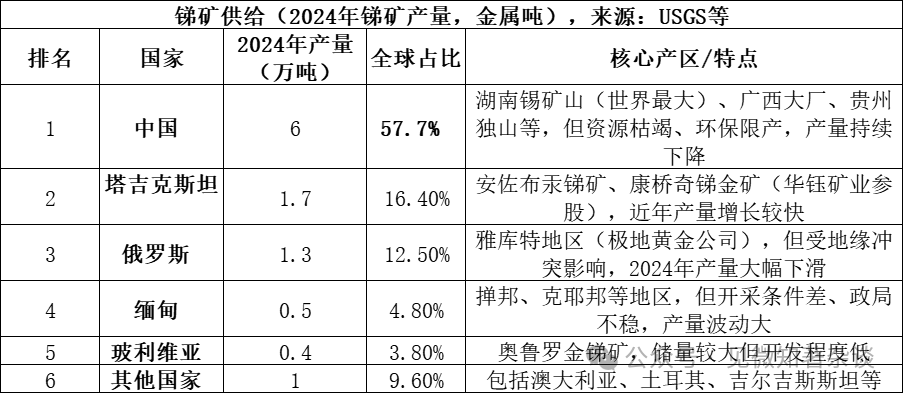

สอง. ประเภทของแร่ในด้านอุปทานของแอนทิมอนี

แหล่งอุปทานของแอนทิมอนส่วนใหญ่มาจากแร่เกลือแอนทิมอน (Sb₂S₃) ซึ่งเป็นแร่แอนทิมอนหลักในธรรมชาติ และมีสัดส่วนเกินกว่า 80% ของทรัพยากรแร่แอนทิมอนทั่วโลก นอกจากนี้ยังมีแร่รองอื่น ๆ ในปริมาณน้อย เช่น แอนทิมอนไตรออกไซด์ (Sb₂O₃) แร่เกลือแอนทิมอนจะถูกนำไปแยกแร่เพื่อได้แร่แอนทิมอนเข้มข้น จากนั้นจึงนำไปสู่กระบวนการเผาแร่หรือการกลั่นด้วยวิธีเปียก เพื่อผลิตโลหะแอนทิมอนหรือสารประกอบแอนทิมอน

ประเทศผู้ผลิตอันดับต้น ๆ สามประเทศ ได้แก่ จีน ทาจิกิสถาน และรัสเซีย ร่วมกันมีส่วนแบ่งตลาดถึง 86.6% ซึ่งแสดงให้เห็นถึงการจัดหาที่มีความเข้มข้นสูง แม้ว่าจีนจะมีสัดส่วนการผลิตเกินกว่าครึ่ง แต่สัดส่วนนี้ลดลงอย่างมากเมื่อเทียบกับปี 2010 ซึ่งมีสัดส่วนถึง 90% โดยสาเหตุหลักคือการเข้มงวดของนโยบายสิ่งแวดล้อมและการหมดลงของทรัพยากร

องค์ประกอบร่วมของแร่แอนทิมอน:

ส่วนใหญ่เกิดในสภาพแวดล้อมของน้ำร้อนอุณหภูมิปานกลางถึงต่ำ: แหล่งแรนติมอนส่วนใหญ่มีคุณค่าทางเศรษฐกิจและเกิดขึ้นภายใต้สภาพของน้ำร้อนอุณหภูมิปานกลางถึงต่ำ ในสภาพแวดล้อมนี้ แร่แอนติมอนิทมักจะตกตะกอนร่วมกับแร่เมอร์คิวรี (กำมะถันปรอท) แร่พีริต แร่ควอตซ์ และแร่ชนิดอื่นๆ สร้างเป็นแหล่งแร่น้ำร้อนอุณหภูมิต่ำแบบคลาสสิก

การรวมตัวของแร่ต่างชนิดกัน: 1) ที่เหมืองแร่แอนทิมอนยักษ์ในมณฑลหูหนาน แร่แอนทิมอนจะเกิดร่วมกับแร่เหล็กกำมะถัน แร่ออร์ปิมแอนท์มอน แร่เรย์ลิท แร่เซอร์โคเนีย แคลไซต์ และควอตซ์ 2) เมื่อแร่แอนทิมอนเกิดร่วมกับแร่ทองคำหรือแร่ทังสเตน จะเกิดแหล่งแร่ที่ซับซ้อนขึ้น เช่น แร่แอนทิมอน-ทองคำ-ทังสเตน ซึ่งมีค่าสูงกว่า

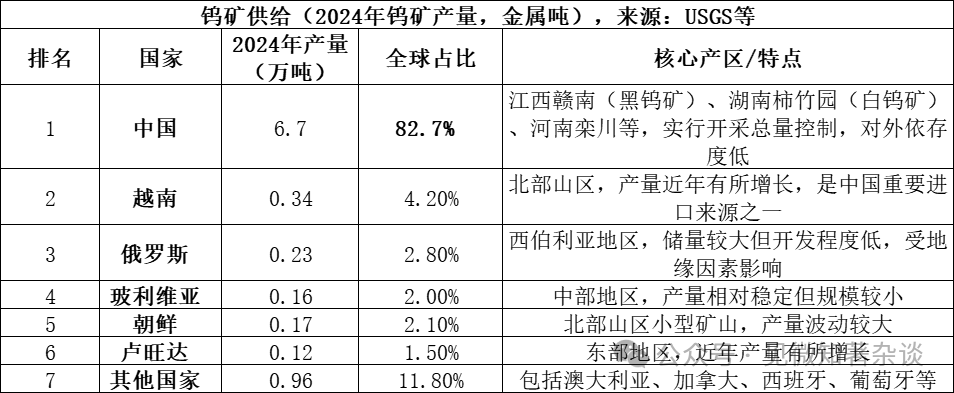

3. ประเภทของแร่ในด้านอุปทานของวольเฟรัม

แหล่งแร่ทังสเตนหลักๆ มี 2 ชนิด คือ แร่เชลลิสต์ (CaWO₄ หรือ ทังสเตนแอซิคแคลเซียม) และแร่เวิร์ทไรต์ ((Fe,Mn)WO₄ หรือ ทังสเตนแมงกานีสเหล็ก) ซึ่งเป็นแร่ทังสเตนหลักในธรรมชาติ โดยแร่เชลลิสต์มีสัดส่วนประมาณ 70% ของปริมาณทังสเตนทั่วโลก และแร่เวิร์ทไรต์มีสัดส่วนประมาณ 25-30% แร่เชลลิสต์มักพบในแหล่งแร่แบบสกอร์ดิโอไลต์ (skarn) ในขณะที่แร่เวิร์ทไรต์มักพบในแหล่งแร่แบบควอตซ์เวินส์ (quartz veins) ที่เกิดจากน้ำพุร้อนอุณหภูมิสูง แร่ทั้งสองชนิดนี้จะถูกนำไปแยกแร่เพื่อผลิตแร่ทังสเตนเข้มข้น (ที่มีสัดส่วน WO₃ มากกว่าหรือเท่ากับ 65%) จากนั้นนำไปผลิตเป็นแอมโมเนียมพาราทังสเตนแอซิเดต (APT) ออกไซด์ของทังสเตน หรือโลหะทังสเตน โดยวิธีการเผาไหม้หรือวิธีเคมี

รูปแบบการจัดหาตลาดทังสเตน:

1) จีนเป็นผู้นำด้านการจัดหา แต่การเติบโตอ่อนแอ: จีนไม่เพียงแต่เป็นประเทศผู้ผลิตทังสเตนรายใหญ่ที่สุดในโลก (คิดเป็น 83% ของทั้งโลก) แต่ยังมีปริมาณสำรองแร่ทังสเตนระดับโลกถึง 52% อย่างไรก็ตาม การขุดเจาะแร่ทังสเตนภายในประเทศถูกควบคุมอย่างเข้มงวดภายใต้เกณฑ์การควบคุมปริมาณรวม แม้ว่าจะกำหนดเป้าหมายการขุดในปี 2024 ไว้ที่ 114,000 ตัน แต่ปริมาณการผลิตจริงอยู่ที่ 127,000 ตัน ซึ่งแสดงให้เห็นว่าการขุดเกินเป้าได้รับการควบคุมได้อย่างมีประสิทธิภาพ นอกจากนี้ การขุดเจาะในระยะยาวทำให้แร่ที่มีคุณภาพสูงหมดไป และคุณภาพของแร่ดิบลดลงต่อเนื่อง ซึ่งจำกัดการเติบโตของปริมาณการจัดหาจากต้นทาง

2) การเพิ่มขึ้นของอุปทานจากต่างประเทศมีจำกัด: ในปี 2024 อุปทานของแร่ทังสเตนทั่วโลกนอกจีนจะอยู่ที่ประมาณ 14,000 ตันในรูปของโลหะ ซึ่งมีแหล่งที่มาที่กระจัดกระจาย โครงการที่สำคัญที่จะเพิ่มอุปทานใหม่ๆ ได้แก่เหมืองบากุต้าในคาซัคสถาน แต่สัดส่วนของอุปทานจากโครงการเหล่านี้ในตลาดโลกยังมีน้อย และในระยะสั้นจะไม่สามารถเปลี่ยนรูปแบบการจัดหาที่จีนเป็นผู้นำได้

3) การนำวานาเดียมกลับมาใช้ซ้ำเป็นแหล่งเพิ่มเติมที่สำคัญ: นอกเหนือจากแร่ดิบแล้ว วัตถุดิบจากวานาเดียมที่ถูกทิ้ง (เช่น โลหะผสมแข็งเก่า) ก็เป็นแหล่งอุปทานที่สำคัญเช่นกัน ปัจจุบัน ประมาณ 35% ของวานาเดียมทั่วโลกมาจากวัสดุที่ถูกนำกลับมาใช้ซ้ำ อย่างไรก็ตาม อัตราการนำกลับมาใช้ซ้ำและคุณภาพผลิตภัณฑ์ของจีนยังมีช่องว่างอยู่เมื่อเทียบกับมาตรฐานสากล

การเกิดร่วมของแร่ทังสเตน:

แร่ธาตุในรูปแบบเส้นแร่ควอตซ์และรูปแบบเพอร์ลิท: แหล่งแร่เหล่านี้มักเกี่ยวข้องกับก้อนหินแกรนิตที่แทรกเข้าไป แร่ที่เกิดร่วมกันมีความอุดมสมบูรณ์มาก นอกเหนือจากแร่เวสต์มอร์ไซต์แล้ว ยังพบแร่ทินนอไซต์ แร่โมลิบดีนิต์ แร่ไบซิมิท แร่เบอริล แร่ทูราล และแร่ทอร์มาไลต์เป็นประจำ แร่เหล่านี้มักพบในเส้นแร่ควอตซ์ที่อยู่บริเวณด้านบนของก้อนหินแกรนิต หรือในหินแวดล้อมใกล้เคียง

เหมืองแร่แบบแอนดีไซต์ (Skarn) : เหมืองแร่ประเภทนี้เกิดขึ้นที่บริเวณรอยต่อระหว่างหินอิทธิพลของหินแกรนิตหรือหินกรดระดับปานกลางกับหินคาร์บอเนต (เช่น หินปูน) โดยมีแร่ทันเกนต์เป็นแร่หลัก แร่ที่เกิดร่วมกันในเหมืองแร่ประเภทนี้มีความแตกต่างจากแบบเส้นแร่ควอตซ์ โดยมักเกิดร่วมกันอย่างใกล้ชิดกับแร่ซัลไฟด์ เช่น แร่โคปเปอร์เกิล (Chalcopyrite) แร่เกลนเนอ (Galena) แร่สฟาเลอไรต์ (Sphalerite) และแร่มูเทนไนต์ (Molybdenite) แหล่งแร่ซีถูซูหยวน (Shizhuyuan) ในเมืองชุนซี จังหวัดหูหนาน เป็นตัวอย่างระดับโลกในด้านนี้ ซึ่งมีแร่ทังสเตน แร่สไนด์ แร่มูลิบดินัม แร่บิซมัท แร่เบรียม และแร่ฟลูออไรต์รวมตัวกันอยู่ในแหล่งเดียวกัน

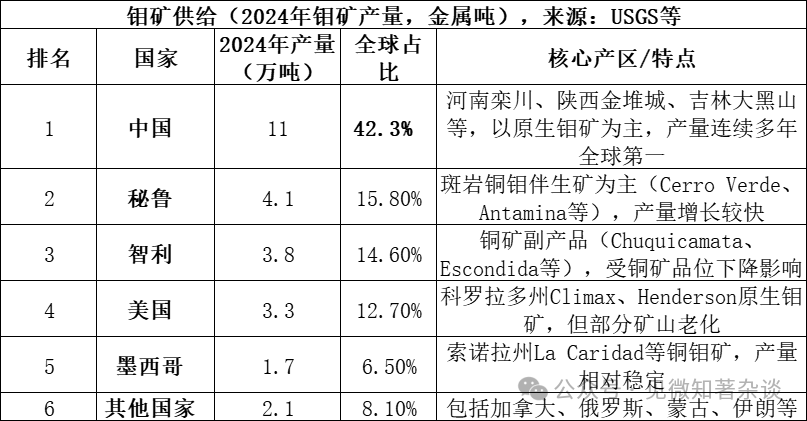

4. ประเภทของแร่ในด้านอุปทานของโมลิบดินัม

แหล่งอุปทานของโมลิบดินัมส่วนใหญ่มาจากแร่โมลิบดีต์ (MoS₂) ซึ่งเป็นแร่โมลิบดินัมที่พบมากที่สุดและมีคุณค่าทางเศรษฐกิจสูงสุดในธรรมชาติ แร่โมลิบดีต์มักเกิดร่วมกับโลหะอื่นๆ เช่น ทองแดงและวานาเดียม ในแร่ลักษณะแกรนิตที่เกิดจากกระบวนการแพร่ของหินอัคนี แร่ที่ได้จะถูกนำไปแยกเพื่อให้ได้แร่โมลิบดีต์ที่มีความบริสุทธิ์สูง (โดยทั่วไปต้องการให้ MoS₂ มีความบริสุทธิ์ ≥85%) จากนั้นจะนำไปเผาหรือกลั่นด้วยวิธีการชื้นเพื่อผลิตออกไซด์โมลิบดินัม (ออกไซด์โมลิบดินัมอุตสาหกรรม) หรือผลิตภัณฑ์อื่นๆ เช่น ฟีโรโมลิบดินัม หรือแอมโมเนียมโมลิบดัต ซึ่งนำไปใช้ในอุตสาหกรรมเหล็กกล้าและเคมีภัณฑ์ต่อไป

ประเทศผู้ผลิตหลัก 5 อันดับแรก (จีน เปรู ชิลี สหรัฐอเมริกา เม็กซิโก) ร่วมกันมีส่วนแบ่งตลาดถึง 91.9% ซึ่งแสดงให้เห็นถึงการจัดหาที่มีความเข้มข้นสูง; ในปี 2024 ปริมาณสำรองโมลิบดินัมของโลกอยู่ที่ประมาณ 15 ล้านตัน โดยจีนมีปริมาณสำรอง 5.9 ล้านตัน (คิดเป็น 39.3%) อัตราส่วนสำรองต่อการผลิตอยู่ที่ประมาณ 57 ปี

จีนมีสถานะสามประการในตลาดโมลิบดินัม ได้แก่ "ทรัพยากร + ปริมาณการผลิต + ปริมาณการบริโภค"

1) ข้อได้เปรียบด้านทรัพยากร: จีนมีปริมาณการสำรองโมลิบดินัมคิดเป็นประมาณ 40% ของโลก (ปี 2567 อยู่ที่ 5.9 ล้านตัน) โดยส่วนใหญ่เป็นแร่โมลิบดินัมที่เกิดขึ้นเองตามธรรมชาติ ซึ่งมีขนาดแหล่งแร่ใหญ่และคุณภาพแร่สูงกว่าประเทศส่วนใหญ่ (เช่น แร่โมลิบดินัมในพื้นที่หลวนเฉวียน มีค่าเฉลี่ยประมาณ 0.1%)

2) ปริมาณการผลิตมีความได้เปรียบอย่างเด่นชัด: ปริมาณการผลิตโมลิบดีนัมของจีนคิดเป็นมากกว่า 42% ของโลก และได้รับตำแหน่งอันดับหนึ่งของโลกต่อเนื่องกันหลายปี ต่างจากโลหะอย่างสังกะสีและแอนติมอน ภาคอุตสาหกรรมโมลิบดีนัมของจีนไม่ขึ้นอยู่กับการนำเข้า ระดับการผลิตวัตถุดิบภายในประเทศสูงกว่า 90% ซึ่งแตกต่างจากตลาดสังกะสีที่จีนต้องพึ่งพาการนำเข้าจากเมียนมา

3) ห่วงโซ่อุตสาหกรรมสมบูรณ์แบบ: จีนมีห่วงโซ่อุตสาหกรรมที่สมบูรณ์แบบตั้งแต่การขุดเจาะ การคัดแยกแร่ การกลั่นหลอม ไปจนถึงการแปรรูปขั้นสูง (เหล็กโมลิบดีนัม, ผงโมลิบดีนัม, สารเคมีโมลิบดีนัม) บริษัทผู้นำในอุตสาหกรรม เช่น บริษัท Luoyang Molybdenum และบริษัท Golden Molybdenum มีความสามารถในการแข่งขันระดับโลก

4) ศูนย์การบริโภคตลาด: จีนยังเป็นประเทศผู้บริโภคโมลิบดินัมรายใหญ่ที่สุดในโลก (ปริมาณการบริโภคปี 2024 ประมาณ 130,000 ตัน คิดเป็นมากกว่า 45% ของโลก) โดยส่วนใหญ่ใช้ในอุตสาหกรรมเหล็กอัลลอยด์ (คิดเป็นมากกว่า 70% ของปริมาณการบริโภค) สร้างระบบปิดที่ผลิตและบริโภคเองภายในประเทศ

5) ปริมาณโมลิบดินัมส่วนใหญ่ทั่วโลกเป็นผลพลอยได้จากการขุดแร่ทองแดง: แร่ในเหมืองทองแดงขนาดใหญ่หลายแห่งมีค่าความเข้มข้นลดลง และเหมืองทองแดงหลักบางแห่งอาจถึงจุดสิ้นสุดของการขุดในช่วงกลางทศวรรษ 2030 ซึ่งจะจำกัดการเติบโตของปริมาณการจัดหาโมลิบดินัมในอนาคต

การเกิดร่วมของแร่มolibdenัม:

เหมืองโมลิบดีนัมแบบพิการ/เหมืองทองแดงแบบพิการ: นี่คือประเภทของเหมืองโมลิบดีนัมที่สำคัญที่สุดในโลก ในเหมืองทองแดงแบบพิการ (เช่น เหมืองทองแดงเดอซิง) โมลิบดีนัม (ในรูปของโมลิบดีนิต) เป็นผลพลอยได้ที่เกิดร่วมกับแร่กำมะถันของทองแดง ในขณะที่ในเหมืองโมลิบดีนัมแบบพิการ (เช่น เหมืองหลวนชوانในมณฑลเหอหนาน และเหมืองจินตุนซิงในมณฑลชานซี) โมลิบดีนัมเป็นผลิตภัณฑ์หลัก แต่มักมีธาตุอื่น ๆ เช่น วานาเดียมและเรเลียม ปรากฏร่วมด้วย

แร่ธาตุประเภทแอนไทม์ไซต์ (Skarn): แร่ธาตุประเภทนี้เกิดขึ้นที่บริเวณรอยต่อระหว่างหินอิทธิพลของหินแปรกรดปานกลางกับหินเกลือคาร์บอเนต ที่นี่ แร่โมลิบดีนัมไดไซด์มักเกิดร่วมกับแร่เชลเลนิทอย่างใกล้ชิด สร้างเป็นกลุ่มแร่โมลิบดีนัม-วานาเดียม (เช่น แหล่งแร่ซีจูหยวนในมณฑลหูหนาน) และยังสามารถเกิดร่วมกับแร่กำมะถันโลหะหลายชนิดได้อีกด้วย

แร่ธาตุในรูปแบบเส้นใยควอตซ์และรูปแบบเลนทิสต์: แหล่งแร่เหล่านี้มักเกี่ยวข้องกับหินแกรนิต โดยมักพบโมลิบดีนิตในเส้นใยควอตซ์-วูลฟ์รามีต พร้อมกับแร่ธาตุอื่น ๆ เช่น บิสไมเทนและอาแรนีต ซึ่งอาจพบได้ควบคู่กันไป